Taille et parts du marché des édulcorants d'amidon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.66 Milliards de dollars |

| Taille du Marché (2031) | 30.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.20% CAGR |

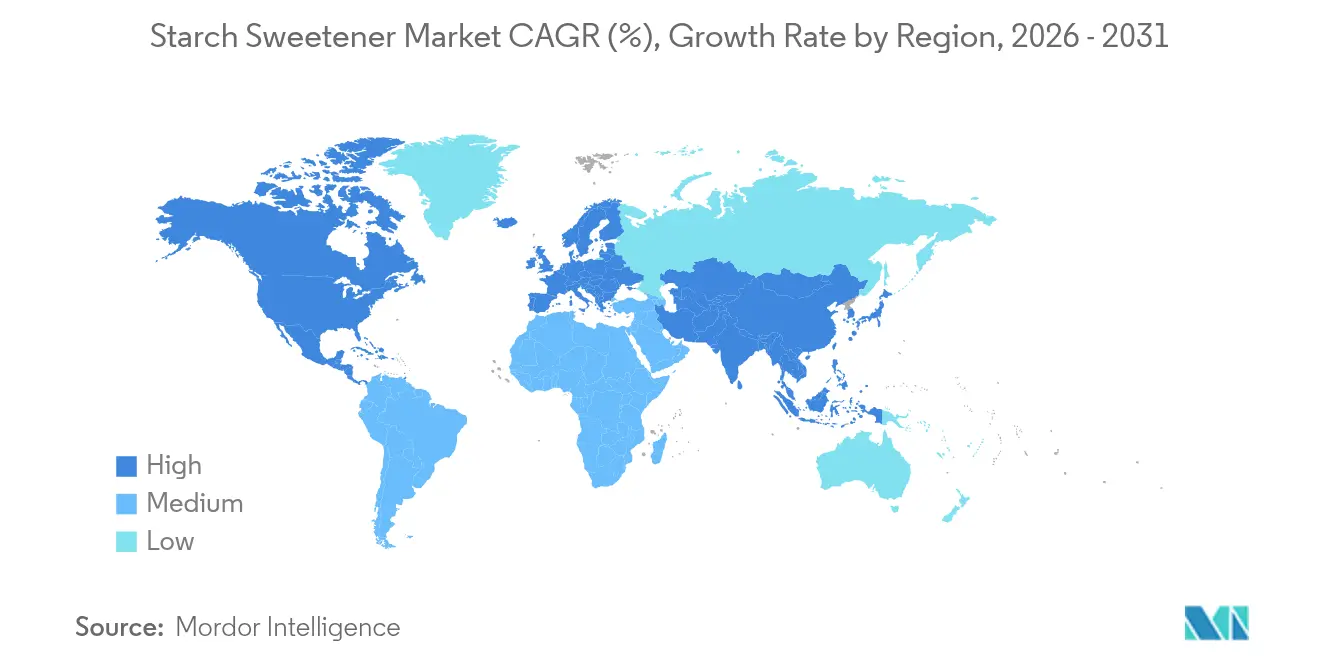

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

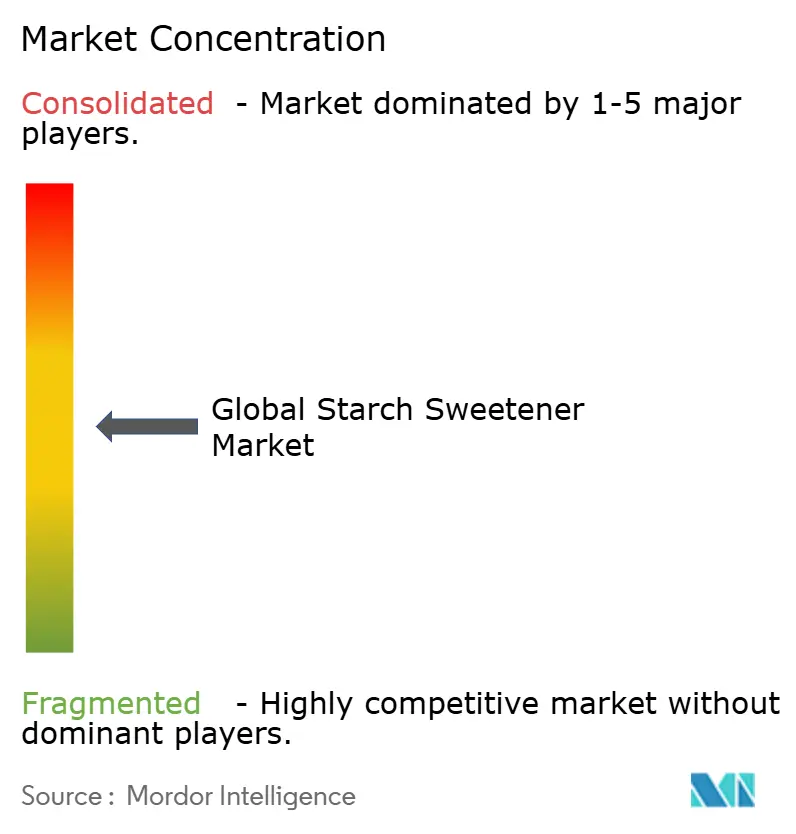

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des édulcorants d'amidon par Mordor Intelligence

La taille du marché des édulcorants d'amidon devrait croître de 22,49 milliards USD en 2025 à 23,66 milliards USD en 2026 et devrait atteindre 30,48 milliards USD d'ici 2031, à un TCAC de 5,20 % sur la période 2026-2031. La croissance du marché est portée par la demande accrue de l'industrie des aliments transformés, les reformulations de produits axées sur la réduction de la teneur en sucre et l'élargissement des applications pharmaceutiques. Les fabricants mettent en œuvre des technologies enzymatiques et membranaires avancées afin de réduire les cycles de production et la consommation d'énergie, contribuant ainsi à la maîtrise des coûts lors des fluctuations des prix des matières premières. La région Asie-Pacifique affiche le taux de croissance le plus élevé en raison de la hausse des revenus disponibles et des réglementations sur la réduction du sucre, tandis que l'Amérique du Nord conserve sa position de plus grand marché en volume grâce à son infrastructure établie de traitement du maïs. Le recours du secteur à des matières premières diversifiées, notamment les amidons de manioc, de blé et de pomme de terre, contribue à amortir la volatilité des prix et soutient les objectifs de durabilité environnementale. Les sirops de glucose et le sirop de maïs à haute teneur en fructose (HFCS) continuent de dominer les segments de produits, remplissant des fonctions essentielles dans les applications alimentaires et de boissons.

Principaux enseignements du rapport

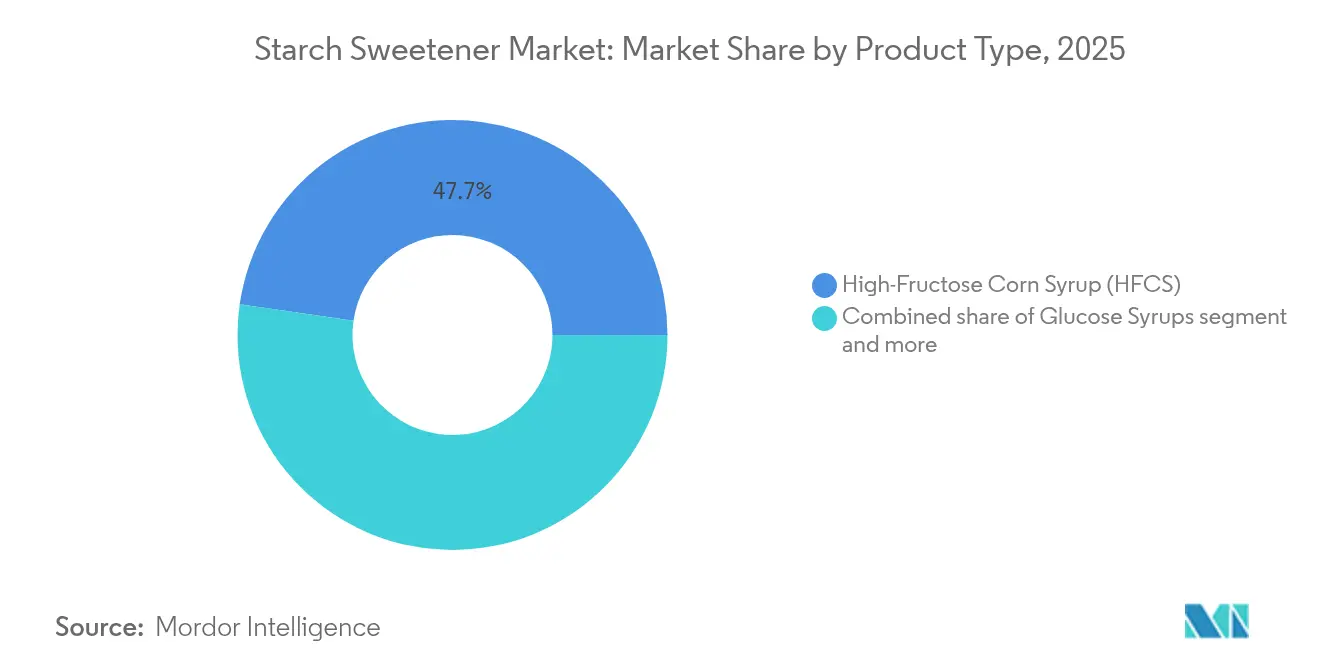

- Par type de produit, le sirop de maïs à haute teneur en fructose détenait 47,72 % de la part de marché des édulcorants d'amidon en 2025, tandis que le sirop de glucose devrait progresser à un TCAC de 6,55 % entre 2026 et 2031.

- Par source, le maïs représentait 64,70 % de la taille du marché des édulcorants d'amidon en 2025, mais le manioc/tapioca devrait progresser à un TCAC de 6,75 % jusqu'en 2031.

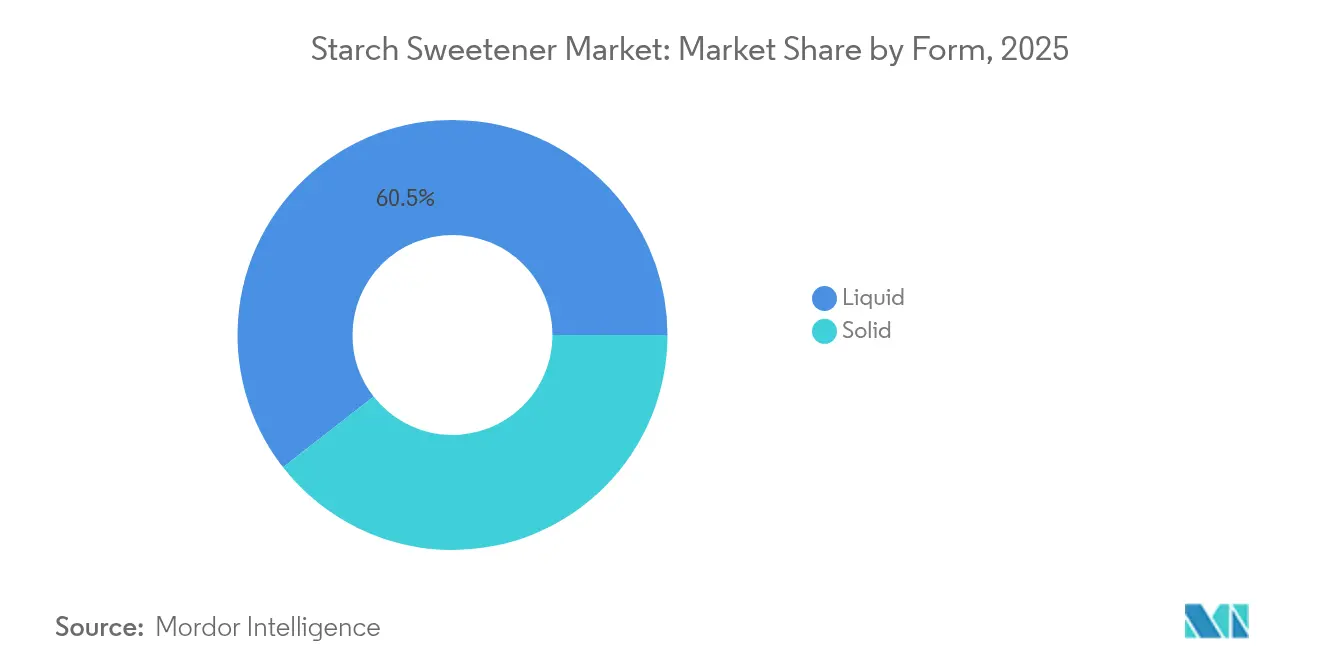

- Par forme, le segment liquide a capté 60,55 % des parts de revenus en 2025 ; les édulcorants solides progressent à un TCAC de 6,05 % jusqu'en 2031.

- Par application, l'alimentation et les boissons dominaient avec une part de 45,10 % en 2025, tandis que les produits pharmaceutiques affichaient la croissance la plus rapide avec un TCAC de 7,10 % sur la période de prévision.

- Par géographie, l'Amérique du Nord contrôlait 45,60 % des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour l'expansion la plus rapide à un TCAC de 6,88 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des édulcorants d'amidon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion de l'industrie des aliments transformés stimule la croissance du marché | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Évolution des consommateurs vers des alternatives plus saines | +0.9% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante d'édulcorants naturels | +0.8% | Mondial, portée par les marchés développés | Moyen terme (2-4 ans) |

| Abondance et disponibilité aisée des matières premières | +0.6% | Amérique du Nord, Amérique du Sud, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Sensibilisation accrue à la santé et au bien-être | +0.7% | Mondial, avec adoption précoce dans les centres urbains | Long terme (≥ 4 ans) |

| Avancées technologiques dans les procédés enzymatiques et de fermentation | +0.5% | Mondial, concentré dans les pôles de fabrication des pays développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion de l'industrie des aliments transformés stimule la croissance du marché

La hausse mondiale de la consommation d'aliments transformés et de commodité constitue un moteur de croissance significatif du marché des édulcorants d'amidon. Face à des consommateurs de plus en plus pressés qui optent pour des repas prêts à consommer, des snacks et des boissons, les fabricants recherchent des ingrédients qui ne se contentent pas de sucrer, mais améliorent également la texture, favorisent la conservation et maintiennent la stabilité du produit tout au long de sa durée de conservation. Selon l'enquête « Ultra-Processed Food Pulse » 2023 d'Ayana Bio, 82 % des adultes américains consommaient régulièrement des aliments ultra-transformés, soulignant le rôle central que jouent ces produits dans les régimes alimentaires modernes [1]Source : Ayana Bio, Survey Data Reveals Two-thirds Of American Adults Would Eat More And Pay More For Ultra-processed Foods That Include More Nutritious Ingredients,

ayanabio.com. L'expansion du secteur des aliments transformés crée une demande soutenue pour les édulcorants fonctionnels, notamment les options dérivées de l'amidon telles que les sirops de glucose et le sirop de maïs à haute teneur en fructose (HFCS), qui offrent de multiples avantages technologiques. Dans les boissons fonctionnelles, par exemple, les sirops de glucose sont de plus en plus utilisés non seulement pour leur pouvoir sucrant, mais aussi comme source d'énergie, en particulier dans les produits de renforcement immunitaire qui gagnent en popularité sur les marchés d'Asie-Pacifique.

Évolution des consommateurs vers des alternatives plus saines

L'évolution mondiale vers des choix alimentaires plus sains s'affirme comme un puissant moteur du marché des édulcorants d'amidon, remodelant l'innovation produit et la sélection des ingrédients. Les consommateurs prennent de plus en plus conscience du lien entre une consommation excessive de sucre et les maladies chroniques, notamment le diabète et l'obésité. Selon le rapport 2025 de la Fédération internationale du diabète, environ 589 millions d'adultes âgés de 20 à 79 ans vivaient avec le diabète en 2024, dont 81 % résidant dans des pays à revenus faibles et intermédiaires. Les projections indiquent que ce chiffre pourrait atteindre 853 millions d'ici 2045. La maladie a causé 3,4 millions de décès en 2024 et a porté les dépenses de santé mondiales au-delà de 1 000 milliards USD, soit une augmentation de 338 % au cours des 17 dernières années [2]Source : Fédération internationale du diabète, Over 250 million people worldwide unaware they have diabetes, according to new IDF research,

idf.org. Ces chiffres préoccupants ont mis l'accent sur la réforme alimentaire, stimulant la demande d'alternatives sucrantes plus saines et moins caloriques. En réponse, les fabricants d'édulcorants d'amidon diversifient leurs portefeuilles pour inclure des édulcorants naturels et réduits en calories tels que la stévia, le fruit du moine et des mélanges d'édulcorants dérivés de l'amidon avec des ingrédients à base de fibres ou de protéines afin d'améliorer la réponse glycémique.

Demande croissante d'édulcorants naturels

L'évolution mondiale vers des régimes alimentaires à étiquette propre, naturels et à base de plantes stimule considérablement la demande d'édulcorants d'amidon d'origine naturelle. Les consommateurs sont de plus en plus attentifs à la composition de leurs aliments, ce qui favorise la préférence pour des ingrédients non seulement fonctionnels, mais aussi perçus comme sûrs et sains. Les édulcorants à base d'amidon issus du maïs, du blé, du manioc et des pommes de terre bénéficient de cette tendance, notamment lorsqu'ils soutiennent des allégations telles que naturel,

sans OGM

et « biologique ». Selon l'étude ATLAS 2023 d'Ingredion Inc., 44 % des consommateurs examinent attentivement les étiquettes d'ingrédients et de valeurs nutritionnelles pour faire des choix alimentaires plus sains, soulignant l'importance croissante de la transparence et des formulations propres dans le développement des produits [3]Source : Ingredion, Delivering the right combination of benefits can grow dollar share and brand loyalty,

ingredion.com. Le rapport 2024 du Conseil international d'information sur l'alimentation indique que 36 % des consommateurs américains associent les termes « naturel » et « biologique » à une plus grande sécurité alimentaire, renforçant la confiance envers les produits portant ces étiquettes [4]Source : IFIC, 2024 IFIC Food & Health Survey,

foodinsight.org. En réponse, les producteurs d'édulcorants d'amidon développent des technologies de transformation plus propres et des systèmes de sucrage hybrides combinant des dérivés d'amidon naturels avec des alternatives faibles en calories.

Avancées technologiques dans les procédés enzymatiques et de fermentation

Les innovations de pointe dans les technologies enzymatiques et de fermentation transforment le marché des édulcorants d'amidon en améliorant l'efficacité de la production, la durabilité et l'adaptabilité aux demandes du marché. Les procédés traditionnels de fabrication des édulcorants d'amidon évoluent grâce à des systèmes biocatalytiques modernes qui améliorent les rendements, réduisent les temps de traitement et minimisent l'impact environnemental. L'optimisation des enzymes permet aux producteurs de contrôler précisément l'hydrolyse de l'amidon, améliorant les taux de conversion et facilitant la production de sirops de glucose, de maltose et de sirop de maïs à haute teneur en fructose (HFCS). La technologie de fermentation a élargi les applications des édulcorants à base d'amidon en permettant le développement d'édulcorants à étiquette propre, non-OGM et de spécialité aux propriétés fonctionnelles spécifiques. Ces technologies soutiennent l'utilisation de sources d'amidon alternatives, notamment le tapioca, le manioc et la pomme de terre, ce qui élargit les options de matières premières et renforce la flexibilité de la chaîne d'approvisionnement. Ces avancées technologiques aboutissent à des procédés rentables qui s'alignent sur les objectifs de durabilité et les exigences d'étiquette propre.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires et perceptions négatives | -0.8% | Mondial, particulièrement dans les marchés développés soucieux de santé | Long terme (≥ 4 ans) |

| Disponibilité d'alternatives proches | -0.5% | Mondial, avec concentration dans les marchés développés | Moyen terme (2-4 ans) |

| Fluctuation des prix des matières premières | -0.6% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Durée de conservation limitée de certains produits à base d'édulcorants d'amidon | -0.3% | Mondial, particulièrement dans les climats tropicaux et humides | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires et perceptions négatives

Malgré leur utilisation généralisée et leurs avantages fonctionnels, les édulcorants d'amidon font l'objet d'un examen croissant en raison de préoccupations sanitaires et de l'évolution des perceptions des consommateurs. La consommation de sirop de glucose et de sirop de maïs à haute teneur en fructose (HFCS) a été associée à des problèmes de santé, notamment l'obésité, le diabète de type 2 et les troubles métaboliques. Ces implications sanitaires ont affecté la perception des consommateurs, notamment dans les marchés développés où les consommateurs examinent les étiquettes des produits et évitent les ingrédients transformés. Les initiatives mondiales visant à réduire la consommation de sucre et à sensibiliser aux risques sanitaires ont conduit les consommateurs et les autorités réglementaires à exiger des reformulations de produits et des exigences d'étiquetage renforcées. L'utilisation du HFCS a diminué, les fabricants d'aliments et de boissons le supprimant ou le substituant pour répondre aux exigences d'étiquette propre et d'indice glycémique faible. Le marché est également confronté à une concurrence accrue de la part d'alternatives naturelles et végétales telles que la stévia, le fruit du moine et l'allulose, que les consommateurs perçoivent généralement comme des options plus saines.

Fluctuation des prix des matières premières

La volatilité des prix des principales matières premières telles que le maïs, le blé, le manioc et les pommes de terre constitue une contrainte importante pour le marché des édulcorants d'amidon. En tant que matières premières principales, ces produits agricoles sont soumis à un large éventail de facteurs externes, notamment le changement climatique, les tensions géopolitiques, les perturbations de la chaîne d'approvisionnement et l'évolution des politiques commerciales. Même de légères fluctuations de l'offre ou de la demande mondiale peuvent entraîner de fortes hausses de coûts, impactant directement les marges de production des fabricants d'édulcorants d'amidon. Dans les régions fortement dépendantes des importations, les fluctuations de devises et les coûts logistiques aggravent davantage l'instabilité des prix. Cette imprévisibilité rend difficile l'élaboration de stratégies de prix à long terme tant pour les producteurs que pour les utilisateurs finaux dans les industries alimentaires, des boissons et pharmaceutiques. De plus, les évolutions motivées par la durabilité vers des cultures alternatives ou des pratiques d'agriculture régénérative, bien qu'environnementalement bénéfiques, pourraient limiter la disponibilité ou augmenter le coût de certaines sources d'amidon à court terme. Pour rester compétitifs, les fabricants investissent de plus en plus dans la diversification de la chaîne d'approvisionnement, l'approvisionnement intégré et les technologies de traitement avancées afin d'optimiser les rendements et de réduire la dépendance aux intrants. Cependant, tant qu'une plus grande stabilité agricole et commerciale ne sera pas atteinte, la volatilité des prix des matières premières continuera d'être un défi critique dans l'industrie des édulcorants d'amidon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les sirops de glucose s'accélèrent malgré la domination du HFCS

Le sirop de maïs à haute teneur en fructose détient une part de marché de 47,72 % en 2025, soutenu par sa présence établie dans les industries des boissons et des aliments transformés ainsi que par des méthodes de production rentables. Les sirops de glucose devraient croître à un TCAC de 6,55 % de 2026 à 2031, principalement en raison de leurs applications dans les produits pharmaceutiques et de leur alignement sur les tendances d'étiquette propre. L'adoption de méthodes de production enzymatiques pour les sirops de glucose offre une meilleure qualité et efficacité par rapport à l'hydrolyse acide, tandis que les matières premières telles que le manioc, le blé et le sorgho offrent des avantages fonctionnels variés.

Le sirop de maltose connaît une adoption croissante sur les marchés asiatiques en raison de son pouvoir sucrant modéré et de sa compatibilité avec les procédés de fermentation. La dextrine continue d'étendre sa présence dans les excipients pharmaceutiques et les applications de modification de la texture des aliments. Le marché reflète une évolution vers des alternatives soucieuses de la santé tout en répondant aux exigences techniques des différents secteurs. Malgré son fort pouvoir sucrant, l'utilisation du fructose est confrontée à des défis liés aux réglementations sur la santé et aux tendances de reformulation des produits.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source : le manioc perturbe la domination établie du maïs

En 2025, le maïs détient une part de marché dominante de 64,70 %, soulignant la robustesse de ses infrastructures et l'efficacité de son traitement. Pendant ce temps, les sources de manioc et de tapioca sont en hausse, affichant le taux de croissance le plus élevé à un TCAC de 6,75 % de 2026 à 2031. Cette progression est largement attribuée aux expansions de capacité de production et aux avantages en matière de durabilité dans la région Asie-Pacifique. La demande croissante de sources d'amidon alternatives et durables stimule davantage cette tendance. Les sources de blé tirent parti des atouts de traitement de l'Europe et d'une position non-OGM. En revanche, les sources de pomme de terre sont confrontées à des défis d'approvisionnement en raison de récoltes médiocres en Allemagne, influençant la dynamique des prix à l'échelle mondiale.

La diversification vers des sources alternatives reflète des stratégies de résilience de la chaîne d'approvisionnement et les préférences des consommateurs pour des origines d'ingrédients variées. Des plantes tropicales non conventionnelles comme le Canna edulis et le Xanthosoma sagittifolium émergent comme sources potentielles d'amidon, offrant une productivité élevée avec une gestion agronomique minimale dans les régions tropicales. La valorisation des eaux de trempe de maïs par biotransformation démontre comment les transformateurs maximisent l'utilisation des matières premières, produisant des acides organiques, des enzymes et des pigments naturels à partir de sous-produits de traitement.

Par forme : les édulcorants solides gagnent du terrain grâce à l'innovation

Les formes liquides dominent avec 60,55 % de la part de marché en 2025, portées par la commodité de traitement et les chaînes d'approvisionnement établies dans la fabrication de boissons et d'aliments. Cependant, les formes solides affichent une croissance plus rapide à un TCAC de 6,05 % de 2026 à 2031, propulsées par les applications pharmaceutiques et les exigences alimentaires de spécialité. Les édulcorants d'amidon solides offrent des avantages dans les systèmes de libération contrôlée de médicaments, les amidons modifiés démontrant des propriétés supérieures de désintégration des comprimés et des profils de biocompatibilité.

Les amidons réticulés améliorent la stabilité au gel-dégel et la résistance au traitement, les rendant précieux dans les applications d'aliments surgelés et les procédés industriels. L'adoption par l'industrie pharmaceutique d'excipients à base d'amidon stimule la demande de granulométries et de taux de dissolution précisément contrôlés, les entreprises investissant dans des équipements de traitement spécialisés pour répondre aux exigences réglementaires. Les avantages de manutention et de stockage des poudres sous forme solide séduisent les fabricants cherchant à optimiser leurs stocks et à réduire les besoins en chaîne du froid, notamment dans les marchés émergents aux infrastructures de réfrigération limitées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les produits pharmaceutiques mènent la vague d'innovation

L'alimentation et les boissons maintiennent la plus grande part d'application à 45,10 % en 2025, englobant les utilisations traditionnelles dans les formulations de boulangerie, confiserie, produits laitiers et boissons. Les produits pharmaceutiques émergent comme l'application à la croissance la plus rapide à un TCAC de 7,10 % de 2026 à 2031, portés par le développement de systèmes avancés de délivrance de médicaments et les approbations réglementaires d'excipients novateurs à base d'amidon. Les cyclodextrines dérivées de l'amidon améliorent la solubilité et la biodisponibilité des médicaments, avec des applications couvrant les thérapies orales, ophtalmiques et ciblées. Les applications de soins personnels et de cosmétiques bénéficient des propriétés hydratantes et texturantes des édulcorants d'amidon, tandis que d'autres applications comprennent des utilisations industrielles dans la fabrication de papier et les emballages biodégradables.

Le développement par le Département américain de l'agriculture (USDA) de systèmes de délivrance à base d'amidon pour les composés bioactifs d'origine végétale représente une frontière d'innovation significative, répondant aux défis de goût, de solubilité et de stabilité tout en promouvant le développement d'aliments fonctionnels. La convergence des applications alimentaires et pharmaceutiques crée des opportunités pour des ingrédients à double usage offrant à la fois des bénéfices nutritionnels et thérapeutiques, en accord avec les préférences des consommateurs pour les aliments fonctionnels et les approches de santé préventive.

Analyse géographique

L'Amérique du Nord détient une part de marché de 45,60 % en 2025, tirant parti de son infrastructure établie de traitement du maïs et de l'intégration mature de l'industrie alimentaire. La croissance de la consommation reste régulière, les grandes marques réduisant l'utilisation du sucre ordinaire et lançant des variantes à teneur calorique intermédiaire qui reposent sur des mélanges glucose-fructose adaptés. Les partenariats gouvernementaux favorisent la culture régénérative du maïs, alignant la sécurité de l'approvisionnement avec les objectifs environnementaux. La région Asie-Pacifique devrait croître à un TCAC de 6,88 % de 2026 à 2031, portée par une sensibilisation accrue à la santé, les politiques gouvernementales de réduction du sucre et le développement croissant des capacités de fabrication pharmaceutique.

La production agricole de la région Asie-Pacifique soutient cette expansion. Le Bureau national des statistiques de Chine rapporte que les agriculteurs ont produit 207,5 millions de tonnes métriques de riz et 140 millions de tonnes métriques de blé en 2024, qui constituent des matières premières essentielles pour la production d'édulcorants. Cette production agricole intérieure renforce la capacité de la Chine à fabriquer des alternatives à base d'édulcorants d'amidon. De plus, les réglementations révisées d'étiquetage alimentaire GB 7718 de la Chine, qui entrent en vigueur en 2027, exigent la divulgation détaillée de la teneur en sucre. Ce changement réglementaire incite les fabricants à utiliser des édulcorants dérivés du manioc, du blé et du riz. En Indonésie, la mise en œuvre du système Nutri-Level encourage les entreprises à développer des snacks à teneur réduite en sucre, augmentant la demande de sirop de glucose et d'autres édulcorants produits à partir d'amidons.

L'Europe maintient une demande stable grâce à des initiatives axées sur la durabilité et aux exigences d'étiquette propre. L'autorisation par l'Autorité européenne de sécurité des aliments (EFSA) du sirop d'isomaltulose et la directive éco-conception en attente du bloc stimulent la demande de technologies de traitement à faible empreinte carbone. L'Amérique du Sud bénéficie d'un abondant approvisionnement en manioc et de nouvelles lignes brésiliennes de HFCS récemment mises en service qui exportent vers les embouteilleurs régionaux. Le Moyen-Orient et l'Afrique représentent des opportunités émergentes à mesure que l'urbanisation et la consommation d'aliments transformés augmentent, bien que les limitations d'infrastructure contraignent le potentiel de croissance immédiate.

Paysage concurrentiel

Le marché des édulcorants d'amidon présente une concentration modérée, indiquant une fragmentation concurrentielle qui ouvre des opportunités de consolidation stratégique. Les leaders mondiaux tels que Cargill Incorporated, Archer Daniels Midland, Tate & Lyle PLC, Ingredion Inc. et Roquette Frères poursuivent des mises à niveau de capacité, une intégration verticale des matières premières et des acquisitions d'ingrédients de spécialité.

Les innovateurs de niveau intermédiaire se concentrent sur les sucres rares et les percées enzymatiques. Roquette et Bonumose font progresser l'industrialisation du tagatose grâce à des biocatalyseurs propriétaires. Roquette et Green Plains utilisent la technologie Clean Sugar Technology pour produire du dextrose à faible empreinte carbone à partir de la fermentation du maïs avec une intensité en gaz à effet de serre inférieure de 40 %. Les dépôts de propriété intellectuelle sur l'immobilisation enzymatique, la filtration membranaire et le développement de souches guidé par l'IA continuent d'augmenter, illustrant le rôle de la technologie comme facteur de différenciation concurrentielle.

Les spécialistes régionaux, notamment Zhucheng Dongxiao Biotechnology en Chine et Gulshan Polyols en Inde, captent la demande locale grâce à des avantages de coûts et au soutien gouvernemental. Les coentreprises stratégiques, illustrées par l'usine d'amidon AGRANA-Ingredion en Roumanie, soulignent l'importance de la proximité géographique avec les clients clés.

Leaders du secteur des édulcorants d'amidon

Cargill Incorporated

The Archer Daniels Midland Company

Ingredion Inc.

Tate & Lyle PLC

Roquette Frères

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Cargill a inauguré une usine de transformation du maïs à Gwalior, dans le Madhya Pradesh, dans le cadre d'un partenariat avec Saatvik Agro Processors. L'installation dispose d'une capacité initiale de 500 tonnes par jour, extensible à 1 000 tonnes par jour, et produit des dérivés d'amidon comprenant des édulcorants destinés aux secteurs en pleine croissance de la confiserie, des préparations pour nourrissons et des produits laitiers en Inde.

- Octobre 2024 : Green Plains Inc. a mis en service la première installation commerciale de technologie Clean Sugar Technology™ (CST™) à Shenandoah, dans l'Iowa. L'installation, utilisant un procédé breveté de Fluid Quip Technologies, produit du dextrose et des sirops de glucose avec une intensité carbone inférieure jusqu'à 40 % par rapport aux méthodes conventionnelles de mouture par voie humide.

- Octobre 2024 : Tate & Lyle a créé ALFIE (Laboratoire automatisé pour l'expérimentation des ingrédients) au sein de son Centre de collaboration client et d'innovation à Singapour. Ce laboratoire équipé de robotique accélère le développement de solutions de texture en bouche en réalisant des tests de caractérisation des ingrédients jusqu'à dix fois plus rapidement, intégrant des capacités de modélisation prédictive et de connectivité des données.

Périmètre du rapport sur le marché mondial des édulcorants d'amidon

Le marché mondial des édulcorants d'amidon est segmenté par type de produit, application et géographie. Par type de produit, le marché étudié est segmenté en dextrine, fructose, sirop de maïs à haute teneur en fructose, sirop de glucose et alcools de sucre. Le segment des alcools de sucre est en outre classifié en sorbitol, maltitol, xylitol, érythritol et autres alcools de sucre. Par application, le rapport analyse la boulangerie, les produits laitiers et desserts, la viande et les produits carnés, les soupes, sauces et vinaigrettes, les boissons, la confiserie, les compléments alimentaires et d'autres applications. En outre, le rapport prend en considération le marché des édulcorants d'amidon dans les économies établies et émergentes, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

| Sirop de maïs à haute teneur en fructose (HFCS) |

| Dextrine |

| Fructose |

| Sirops de glucose |

| Sirop de maltose |

| Autres |

| Maïs |

| Blé |

| Manioc/Tapioca |

| Pomme de terre |

| Autres |

| Liquide |

| Solide |

| Alimentation et boissons | Boulangerie et confiserie |

| Produits laitiers et desserts | |

| Boissons | |

| Viande et volaille | |

| Autres aliments et boissons | |

| Produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Sirop de maïs à haute teneur en fructose (HFCS) | |

| Dextrine | ||

| Fructose | ||

| Sirops de glucose | ||

| Sirop de maltose | ||

| Autres | ||

| Par source | Maïs | |

| Blé | ||

| Manioc/Tapioca | ||

| Pomme de terre | ||

| Autres | ||

| Par forme | Liquide | |

| Solide | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Produits laitiers et desserts | ||

| Boissons | ||

| Viande et volaille | ||

| Autres aliments et boissons | ||

| Produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des édulcorants d'amidon ?

Le marché des édulcorants d'amidon est évalué à 23,66 milliards USD en 2026 et devrait atteindre 30,48 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les produits pharmaceutiques enregistrent la croissance la plus élevée, avec un TCAC prévu de 7,10 % pour 2026-2031.

Quelle est l'importance de l'Asie-Pacifique sur ce marché ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,88 %, portée par les réformes d'étiquetage et la hausse des revenus disponibles.

Pourquoi les édulcorants à base de manioc retiennent-ils l'attention ?

Le manioc pousse bien dans les climats tropicaux, soutient un positionnement non-OGM et affiche le TCAC le plus élevé au niveau des sources à 6,75 %.

Dernière mise à jour de la page le: