Taille et parts du marché de l'amidon et des dérivés d'amidon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 84.38 Milliards de dollars |

| Taille du Marché (2031) | 105.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

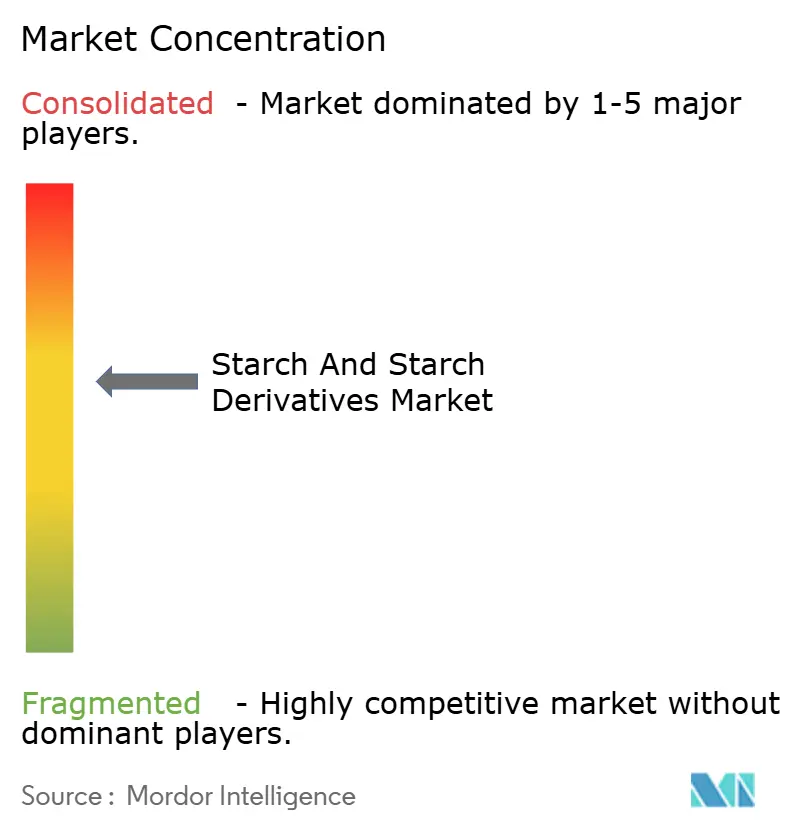

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'amidon et des dérivés d'amidon par Mordor Intelligence

La taille du marché de l'amidon et des dérivés d'amidon était évaluée à 80,73 milliards USD en 2025 et devrait croître de 84,38 milliards USD en 2026 pour atteindre 105,25 milliards USD d'ici 2031, à un CAGR de 4,52 % au cours de la période de prévision (2026-2031). La demande se déplace des poudres de qualité courante vers des ingrédients de précision, car la modification enzymatique, les allégations d'étiquetage propre et les certifications sans OGM supplantent progressivement les achats purement axés sur le prix. Les multinationales accélèrent leurs investissements dans les plateformes à base de pullulanase et d'alpha-amylase qui offrent une stabilité au remplissage à froid et une viscosité de cisaillement réduite, tandis que les minoteries régionales captent des niches halal et casher grâce à un approvisionnement localisé en maïs et en manioc. La sécurité de la chaîne d'approvisionnement reste une priorité au niveau de la direction, car les fluctuations des prix du maïs, du blé et de la pomme de terre faussent les marges contractuelles plus rapidement que les formulateurs en aval ne peuvent répercuter les hausses sur les produits finis. Enfin, l'adoption rapide d'amidons prégélatinisés de qualité pharmaceutique protège les fabricants des volumes lents dans la nutrition et la boulangerie, diversifiant l'exposition aux marchés finaux au-delà de l'alimentation et des boissons.

Principaux enseignements du rapport

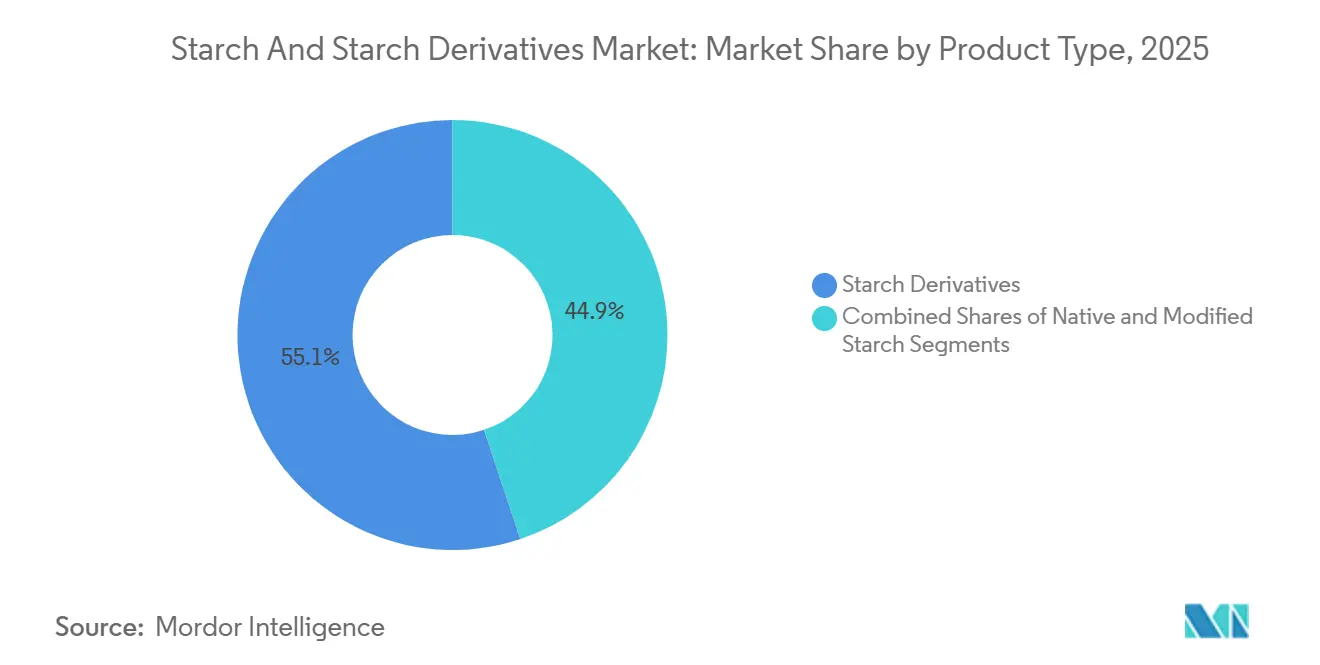

- Par type, les dérivés d'amidon représentaient 55,12 % des parts du marché de l'amidon et des dérivés d'amidon en 2025, tandis que l'amidon modifié devrait afficher la croissance la plus rapide avec un CAGR de 5,86 % jusqu'en 2031.

- Par source, le maïs détenait 67,32 % de la taille du marché de l'amidon et des dérivés d'amidon en 2025 ; l'amidon de pomme de terre devrait se développer à un CAGR de 6,02 % sur la période 2026-2031.

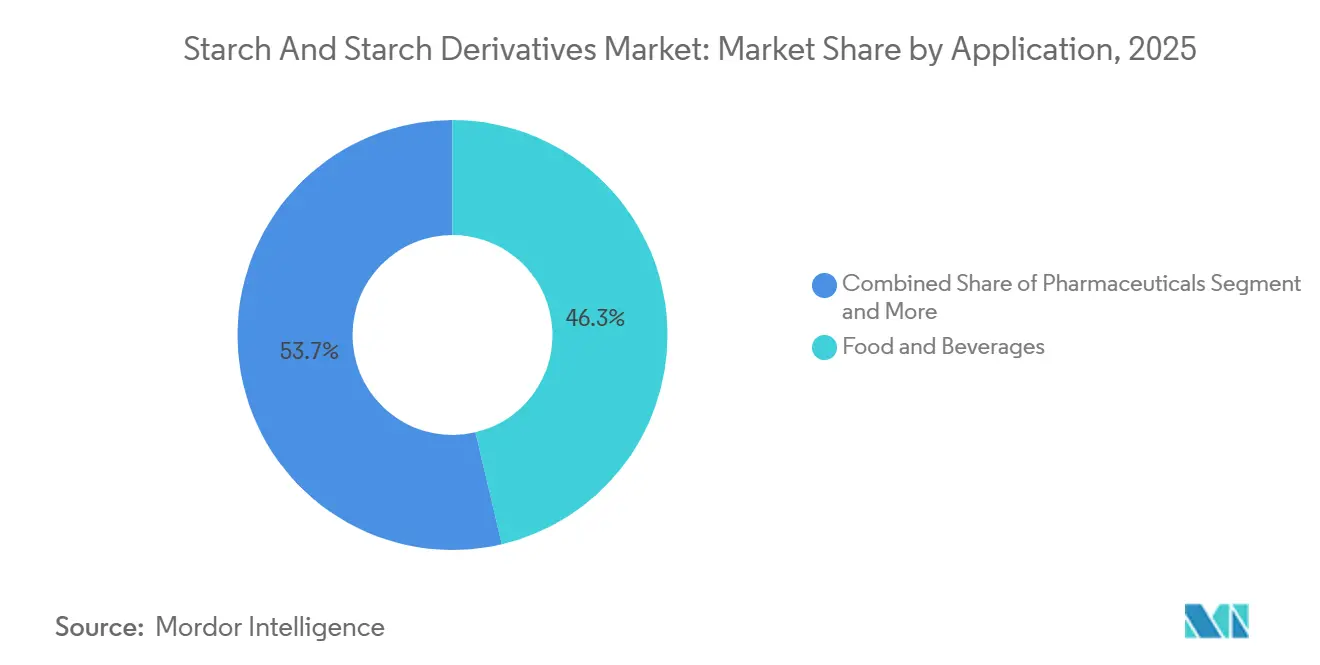

- Par application, l'alimentation et les boissons ont capté 60,21 % des revenus en 2025, tandis que le secteur pharmaceutique a enregistré le CAGR prévisionnel le plus élevé à 5,82 % entre 2026 et 2031.

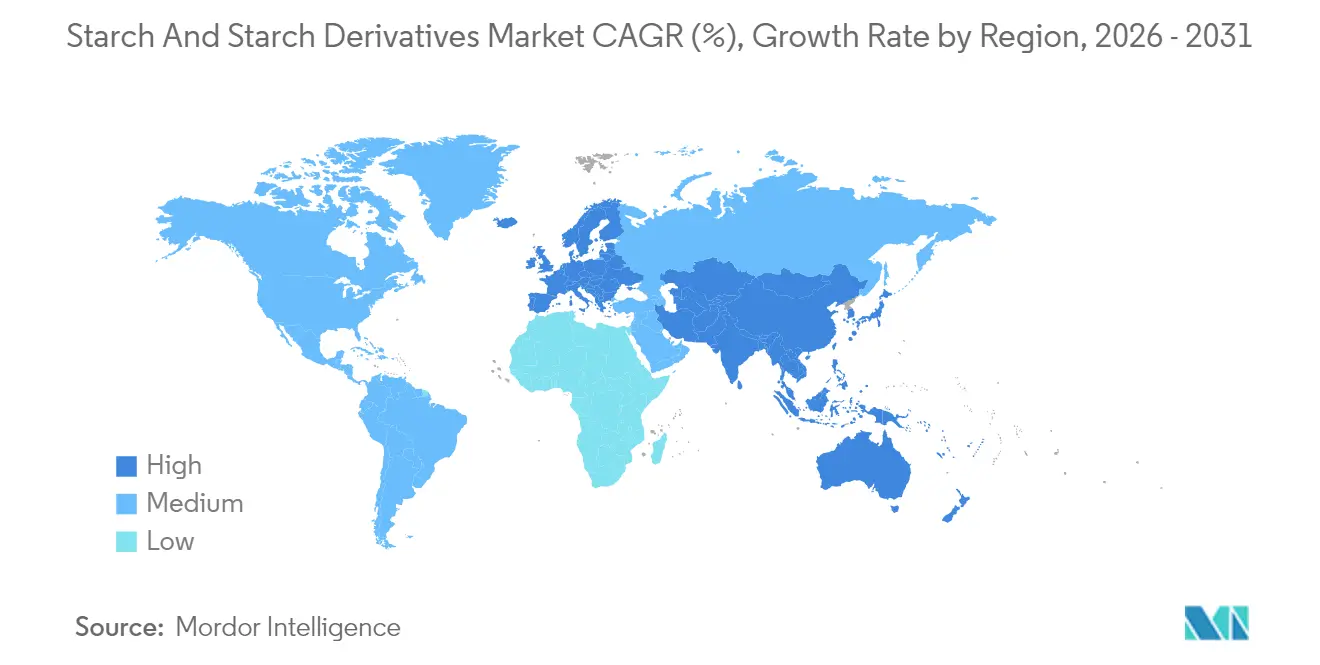

- Par géographie, l'Amérique du Nord était en tête avec une part de 35,48 % en 2025, et l'Asie-Pacifique devrait croître à un CAGR de 5,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'amidon et des dérivés d'amidon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion rapide de l'industrie mondiale des aliments transformés et de commodité | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution des tendances de consommation vers les ingrédients d'origine végétale et fonctionnels | +0.9% | Amérique du Nord, Europe, Australie, centres urbains en Chine et en Inde | Moyen terme (2-4 ans) |

| Rapport coût-efficacité de l'amidon par rapport aux autres hydrocolloïdes | +0.7% | Mondial, en particulier les marchés sensibles aux prix en Amérique du Sud, en Asie du Sud-Est, au Moyen-Orient | Court terme (≤ 2 ans) |

| Utilisation généralisée de l'amidon comme substitut de matière grasse dans les applications alimentaires et de boissons | +0.6% | Amérique du Nord, Europe, Japon, émergent en Amérique latine | Moyen terme (2-4 ans) |

| Avancées dans les techniques de modification enzymatique et physique | +0.8% | Mondial, porté par les pôles d'innovation aux Pays-Bas, aux États-Unis, en Allemagne, au Japon | Long terme (≥ 4 ans) |

| Adoption des dérivés d'amidon dans les applications industrielles au-delà de l'alimentation | +0.5% | Mondial, avec une forte adoption dans la fabrication pharmaceutique (Inde, Chine), les textiles (Bangladesh, Vietnam), le papier (Scandinavie, Amérique du Nord) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de l'industrie mondiale des aliments transformés et de commodité

Les ventes d'aliments transformés et de commodité ont atteint 2 800 milliards USD à l'échelle mondiale en 2025, en hausse de 6,2 % d'une année sur l'autre, l'urbanisation et les ménages à double revenu ayant réduit les temps de préparation des repas, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Ressources de la FAO sur la sécurité alimentaire," FAO.org. Cette progression stimule directement la demande d'amidon, car les amidons jouent le rôle d'épaississants, de stabilisants et de modificateurs de texture dans les plats prêts à consommer, les sauces et les produits de boulangerie. L'industrie de l'amidon modifié en bénéficie de manière disproportionnée, les fabricants ayant besoin de variantes résistantes à la chaleur et aux cycles de congélation-décongélation que les amidons natifs ne peuvent pas fournir. Les marchés émergents d'Asie du Sud-Est et d'Afrique subsaharienne reproduisent les courbes d'adoption des aliments de commodité occidentaux, avec une consommation de nouilles instantanées en Indonésie en hausse de 11 % en 2024 et des importations d'aliments surgelés au Nigeria en progression de 14 % en 2025, deux tendances qui intègrent les dérivés d'amidon dans des chaînes d'approvisionnement qui reposaient auparavant sur des ingrédients frais. Ce changement structurel suggère que même une croissance modeste du PIB dans les économies en développement se traduira par une adoption supérieure à la moyenne des dérivés d'amidon, les transformateurs privilégiant les formulations à longue durée de conservation par rapport à la logistique de la chaîne du froid.

Évolution des tendances de consommation vers les ingrédients d'origine végétale et fonctionnels

Les ventes d'aliments d'origine végétale en Amérique du Nord et en Europe ont dépassé 29 milliards USD en 2025, en hausse de 9,4 % d'une année sur l'autre, les amidons jouant le rôle de liants et d'émulsifiants essentiels dans les analogues de viande et les produits sans produits laitiers. Les burgers à base de protéines de pois, les yaourts à l'avoine et les fromages à base de noix de cajou reposent tous sur des amidons modifiés pour reproduire le toucher en bouche et les propriétés de fusion des graisses et protéines d'origine animale. Les amidons de tapioca et de pomme de terre sont privilégiés dans ces applications car ils bénéficient de certifications sans OGM et sans gluten qui s'alignent sur le positionnement d'étiquetage propre. Les marques de boissons fonctionnelles intègrent des amidons résistants, notamment l'amidon de maïs à haute teneur en amylose, comme fibres prébiotiques, des essais cliniques publiés en 2024 ayant démontré une amélioration de la diversité du microbiome intestinal après 8 semaines de consommation quotidienne. Les ventes d'amidon résistant pour les aliments fonctionnels ont progressé de 13 % en 2025, dépassant les amidons modifiés conventionnels, les marques tirant parti des allégations relatives à la teneur en fibres pour pratiquer des prix premium, selon la Food and Drug Administration[2]Source : Département de l'agriculture des États-Unis. "Données agricoles de l'USDA." usda.gov. Cette convergence des tendances végétales et fonctionnelles fragmente les portefeuilles d'amidons, récompensant les fournisseurs capables de proposer des variantes certifiées biologiques, sans OGM et sans allergènes tout en maintenant leur compétitivité en termes de coûts face aux alternatives synthétiques.

Rapport coût-efficacité de l'amidon par rapport aux autres hydrocolloïdes

Les dérivés d'amidon dans les formulations alimentaires offrent un avantage de coût de 30 à 50 % par rapport à la gomme de guar, à la gomme xanthane et à la carraghénane. Cet avantage en termes de coût est particulièrement significatif pour les segments sensibles aux prix, tels que les sauces à marque de distributeur et les produits de boulangerie économiques. En 2025, la gomme de guar s'élevait en moyenne à 3 200 USD par tonne métrique, tandis que l'amidon de maïs modifié était tarifé à 950 USD par tonne métrique. Cette différence de prix a permis aux formulateurs d'obtenir des profils de viscosité comparables pour seulement un tiers du coût des matières premières. En 2024, des typhons aux Philippines ont perturbé les fermes d'algues, provoquant des problèmes d'approvisionnement en carraghénane. Cette perturbation a entraîné une hausse des prix de 19 %, incitant plusieurs marques laitières européennes à reformuler leurs gammes de yaourts et de desserts en utilisant des mélanges d'amidon de pomme de terre, comme l'a rapporté la Commission européenne. L'avantage de coût des dérivés d'amidon est encore plus prononcé dans les marchés émergents, où les minoteries locales peuvent proposer des prix inférieurs de 40 à 60 % à ceux des hydrocolloïdes importés. Cette dynamique de prix stimule l'adoption des amidons par les marques régionales, notamment celles qui ne peuvent pas bénéficier de remises sur volume pour les gommes spécialisées.

Utilisation généralisée de l'amidon comme substitut de matière grasse dans les applications alimentaires et de boissons

Les fabricants sont désormais en mesure de réduire la teneur en matières grasses de 25 à 50 % tout en maintenant les attributs sensoriels, grâce à l'utilisation d'amidons modifiés. Ces amidons imitent le toucher crémeux en bouche des triglycérides en formant des réseaux microcristallins qui retiennent l'eau. Les substituts de matière grasse à base de tapioca sont particulièrement efficaces dans les applications laitières, car ils reproduisent l'opacité et la viscosité de la matière grasse du lait sans déclencher de préoccupations en matière d'étiquetage des allergènes de la part de l'Autorité européenne de sécurité des aliments. En 2025, les marques de yaourts nord-américaines ont reformulé leurs produits, réduisant leur teneur en matières grasses de 35 % en moyenne. Elles ont remplacé le beurre par de l'amidon de tapioca modifié par voie enzymatique, en préservant la même texture à la cuillère. Début 2025, le Ministère de la santé, du travail et des affaires sociales du Japon a approuvé un nouveau dérivé d'amidon de maïs cireux pour les glaces allégées en matières grasses, permettant aux fabricants d'obtenir une texture à la cuillère à -18 °C sans utiliser d'émulsifiants ajoutés[3]Source : Ministère de la santé, du travail et des affaires sociales, Japon, "Ressources en anglais du MHLW." mhlw.go.jp. Ces approbations réglementaires pour de nouveaux amidons substituts de matière grasse élargissent le marché au-delà des catégories traditionnelles à teneur réduite en matières grasses. Ils pénètrent désormais les segments premium « meilleur pour la santé », où les consommateurs sont prêts à payer une prime de 15 à 20 % pour des ingrédients à étiquetage propre.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières agricoles impactant les marges bénéficiaires | -0.9% | Mondial, particulièrement aigu dans les régions dépendantes des matières premières importées (Moyen-Orient, Afrique du Nord, certaines parties de l'Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Stabilité fonctionnelle et durée de conservation limitées des amidons natifs | -0.4% | Mondial, affectant particulièrement les transformateurs à petite échelle en Asie du Sud, en Afrique subsaharienne, en Amérique latine | Moyen terme (2-4 ans) |

| Problèmes de qualité dus à l'adultération par des ingrédients génétiquement modifiés | -0.5% | Europe, Japon, Australie, centres urbains en Inde et en Chine | Moyen terme (2-4 ans) |

| Complexité réglementaire dans l'étiquetage des amidons modifiés ou fonctionnels | -0.6% | Mondial, plus prononcé dans les marchés aux cadres divergents (UE vs États-Unis vs Inde vs Chine) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières agricoles impactant les marges bénéficiaires

En 2024, les producteurs d'amidon de pomme de terre en Allemagne et aux Pays-Bas ont subi une augmentation de 22 % de leurs coûts d'intrants en raison de la baisse des rendements en tubercules causée par la sécheresse. Cette situation a contraint plusieurs minoteries à suspendre leurs activités jusqu'aux plantations de 2025, conformément aux directives de la Commission européenne. En Thaïlande, les prix des racines de tapioca ont augmenté de 16 % en 2024, sous l'effet des pénuries de main-d'œuvre et de la demande accrue des usines de bioéthanol. Cette hausse des prix a comprimé les marges des exportateurs d'amidon de manioc approvisionnant les fabricants alimentaires au Japon et en Corée du Sud. Les transformateurs sans mécanismes de couverture solides ou liés à des contrats agricoles à long terme ont subi des compressions de marges dépassant 300 points de base lors des pics de prix. Cela a encouragé l'intégration verticale, bien que cela ait également créé des barrières capitalistiques plus élevées pour les acteurs régionaux de plus petite taille. Par ailleurs, la volatilité du marché a perturbé les stratégies d'approvisionnement, certains fabricants constituant des stocks de matières premières lors des baisses de prix. Bien que cette stratégie puisse être avantageuse, elle immobilise du fonds de roulement et de l'espace d'entreposage qui pourraient autrement soutenir la R&D ou l'expansion des capacités.

Stabilité fonctionnelle et durée de conservation limitées des amidons natifs

Les amidons natifs présentent une rétrogradation — recristallisation des chaînes d'amylose — qui provoque une synérèse et une dégradation de la texture dans les aliments réfrigérés et surgelés, limitant leur utilisation dans les catégories de commodité qui dominent la distribution moderne. L'amidon de maïs non modifié perd 40 à 60 % de sa viscosité après trois cycles de congélation-décongélation, le rendant impropre aux sauces surgelées et aux plats préparés sans modification chimique ou enzymatique. L'amidon de pomme de terre, bien qu'offrant une clarté supérieure, gélifie de manière irréversible au refroidissement, une caractéristique qui restreint son application dans les desserts laitiers réfrigérés et les vinaigrettes. Les contraintes de durée de conservation deviennent aiguës dans les climats tropicaux, où l'humidité élevée accélère la détérioration microbienne et l'hydrolyse de l'amidon, obligeant les fabricants à surinvestir dans les conservateurs ou la logistique de la chaîne du froid. Les transformateurs à petite échelle en Asie du Sud et en Afrique subsaharienne n'ont souvent pas accès aux technologies de modification, les reléguant à des segments de produits de base à faible marge où les amidons natifs suffisent mais où la concurrence par les prix est féroce. Cet écart fonctionnel perpétue une structure de marché à deux niveaux, les marques multinationales pratiquant des prix premium grâce à des portefeuilles d'amidons modifiés tandis que les acteurs régionaux se concurrencent uniquement sur les coûts, incapables de capter de la valeur grâce à la différenciation par les performances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les dérivés dominent, les variantes modifiées s'accélèrent

En 2025, les dérivés d'amidon détenaient une part de marché de 55,12 %, portés par l'utilisation extensive des sirops de glucose, du sirop de maïs à haute teneur en fructose et de la maltodextrine dans les applications alimentaires, de boissons et pharmaceutiques. L'amidon modifié devrait croître à un CAGR de 5,86 % de 2026 à 2031, dépassant les dérivés à mesure que les exigences d'étiquetage propre poussent les formulateurs vers des variantes modifiées par voie enzymatique qui reproduisent les performances des amidons chimiques sans déclarations de numéros E. L'amidon natif reste essentiel pour les usages sensibles aux coûts tels que les adhésifs pour carton ondulé et l'encollage textile, mais fait face à des défis liés à la volatilité des matières premières et à une fonctionnalité limitée dans les conditions de congélation-décongélation ou de cisaillement élevé. Les sirops de glucose représentaient 22 % des ventes de dérivés en 2025, servant principalement les secteurs de la confiserie et de la boulangerie où la douceur et la rétention d'humidité sont essentielles. La consommation de sirop de maïs à haute teneur en fructose (HFCS) en Amérique du Nord a diminué de 3 % en 2025, les marques de boissons se tournant vers des mélanges de sucre de canne et de stévia. Cependant, les exportations de HFCS vers le Mexique et l'Asie du Sud-Est ont augmenté de 7 %, compensant les baisses nationales, selon le Département de l'agriculture des États-Unis.

Les ventes de maltodextrine ont progressé de 8,4 % en 2025, portées par les applications dans la nutrition sportive et les excipients pharmaceutiques nécessitant une vidange gastrique rapide et un goût neutre, comme l'a noté la Food and Drug Administration des États-Unis. Les dextrines, principalement utilisées dans les adhésifs et l'encollage textile, ont progressé de 4,1 % en 2025, soutenues par la croissance des emballages pour le commerce électronique et la reprise des exportations de vêtements au Bangladesh et au Vietnam. Le marché des amidons modifiés se divise en sous-segments enzymatiques et chimiques. Les variantes enzymatiques, avec une prime de prix de 15 à 20 %, ont capté 42 % du volume d'amidons modifiés en 2025, les marques privilégiant la simplicité des étiquettes. Les amidons physiquement modifiés — traités par extrusion, homogénéisation à haute pression ou ultrasons — restent une niche, représentant moins de 5 % des ventes d'amidons modifiés. Cependant, ils attirent des investissements en R&D de la part de fournisseurs cherchant des allégations d'étiquetage « non modifié » tout en garantissant la stabilité aux cycles de congélation-décongélation. Cette segmentation reflète une évolution du marché où la performance et la transparence des étiquettes orientent de plus en plus l'innovation au détriment de l'échelle des produits de base.

Par source : la domination du maïs face à la dynamique de la pomme de terre

En 2025, le maïs détenait une part de marché de 67,32 %, porté par son évolutivité, son infrastructure de mouture par voie humide établie et son efficacité en termes de coûts dans la production de sirops de glucose et de HFCS. L'amidon de pomme de terre devrait croître à un CAGR de 6,02 % de 2026 à 2031, soutenu par la tendance à l'étiquetage propre en Europe, les certifications sans OGM et la demande croissante d'excipients de qualité pharmaceutique en Asie. L'amidon de blé, concentré en Europe et en Australie, sert des marchés de niche pour l'extraction du gluten et les applications alimentaires spécialisées. L'amidon de tapioca, principalement issu de Thaïlande, du Vietnam et d'Indonésie, a progressé de 5,2 % en 2025, porté par la tolérance à la sécheresse du manioc et son attrait dans les produits sans gluten et sans allergènes.

L'économie de l'amidon de maïs dépend des rendements du Midwest américain et des politiques d'importation chinoises ; une variation de 10 % de la production de maïs aux États-Unis peut faire évoluer les prix mondiaux de l'amidon de 6 à 8 %, nécessitant une couverture par les grands transformateurs. En Europe, l'amidon de pomme de terre bénéficie de chaînes d'approvisionnement plus courtes, les minoteries allemandes et néerlandaises s'approvisionnant en tubercules dans un rayon de 100 kilomètres, réduisant les émissions et soutenant les allégations marketing « local » qui séduisent les distributeurs axés sur la durabilité. L'amidon de blé fait face à des défis car les tendances sans gluten réduisent la demande de coproduits, incitant certaines minoteries australiennes à se tourner vers le bioéthanol ou les marchés de l'alimentation animale à marges plus faibles. La croissance du tapioca repose sur les politiques d'utilisation des terres en Asie du Sud-Est ; le plan de la Thaïlande en 2024 de convertir 120 000 hectares de rizières en champs de manioc signale un soutien gouvernemental, pouvant potentiellement augmenter les exportations d'amidon de tapioca de 15 à 18 % d'ici 2028.

Par application : l'alimentation domine, le secteur pharmaceutique s'accélère

En 2025, les applications alimentaires et de boissons détenaient une part de marché de 60,21 %, couvrant la boulangerie, la confiserie, les produits laitiers, les sauces et les boissons. Les amidons étaient essentiels pour la texture, la stabilité et le toucher en bouche. Le secteur pharmaceutique devrait croître à un CAGR de 5,82 % de 2026 à 2031, porté par les exportations de médicaments génériques de l'Inde, l'expansion des biosimilaires en Chine et les approbations réglementaires d'excipients améliorant la désintégration des comprimés et la biodisponibilité des principes actifs. Les soins personnels et les cosmétiques ont utilisé 23 000 tonnes métriques d'amidon en 2025, principalement des amidons de riz et de tapioca pour l'absorption des huiles dans les shampoings secs et comme agents de charge dans les cosmétiques minéraux. L'alimentation animale a consommé 89 000 tonnes métriques en 2025, utilisant les amidons comme liants dans les aliments en granulés et comme sources d'énergie dans les régimes aquacoles, avec une croissance de 3,6 % soutenue par l'élevage de crevettes et de tilapia en Asie du Sud-Est. L'encollage textile représentait 112 000 tonnes métriques en 2025, le Bangladesh et le Vietnam contribuant à hauteur de 44 % du volume à mesure que les exportations de vêtements reprenaient. Les industries du papier et de l'ondulé ont utilisé 340 000 tonnes métriques d'amidons cationiques en 2025, améliorant la liaison des fibres et réduisant l'utilisation de résines synthétiques dans les minoteries scandinaves et nord-américaines.

La croissance de l'alimentation et des boissons ralentit par rapport aux tendances historiques, les marchés matures en Amérique du Nord et en Europe se concentrant sur la reformulation plutôt que sur l'expansion des volumes, déplaçant la demande d'amidon vers des variantes modifiées à plus haute valeur ajoutée. Le secteur pharmaceutique se divise en sous-segments à libération immédiate et à libération contrôlée, ce dernier commandant des primes de prix de 40 % pour les amidons permettant une délivrance prolongée des principes actifs sur 8 à 12 heures. Les marques de soins personnels explorent les amidons résistants pour le contrôle du sébum dans les soins de la peau sans rinçage, une application naissante qui pourrait augmenter la demande d'amidon cosmétique de 12 à 15 % si des études cliniques valident les allégations de contrôle du sébum. L'alimentation animale fait face à une pression sur les marges due aux alternatives à base de farine de soja et de gluten de maïs, mais la croissance annuelle de 6,8 % de l'aquaculture jusqu'en 2030 soutient les propriétés de liaison indispensables de l'amidon. Les applications textiles et papetières restent stables mais sont vulnérables à la substitution par des polymères synthétiques si les prix pétrochimiques chutent fortement. La segmentation met en évidence un marché où la domination de l'alimentation décline relativement, même si les volumes absolus augmentent, tandis que les usages industriels et pharmaceutiques stimulent la croissance incrémentale grâce à la différenciation par les performances.

Analyse géographique

En 2025, l'Amérique du Nord représentait 35,48 % du marché, portée par l'infrastructure de sirop de maïs à haute teneur en fructose des États-Unis, les exportations d'amidon de blé du Canada et la fabrication d'aliments transformés au Mexique. Le secteur de la transformation alimentaire de la région a orienté son attention vers la reformulation, augmentant la demande d'amidons modifiés par voie enzymatique répondant aux normes d'étiquetage propre tout en maintenant la stabilité aux cycles de congélation-décongélation et la durée de conservation. La production d'amidon de maïs aux États-Unis a atteint 14,2 millions de tonnes métriques, Archer Daniels Midland, Cargill et Ingredion contrôlant 68 % de la capacité de mouture par voie humide grâce à des chaînes d'approvisionnement verticalement intégrées. La consommation d'amidon au Mexique a augmenté de 4,9 %, soutenue par la délocalisation à proximité des opérations de transformation alimentaire américaines et la demande croissante d'aliments de commodité due à l'urbanisation. Les cadres réglementaires, notamment les directives d'étiquetage propre de la FDA et la certification biologique de l'USDA, favorisent les modifications enzymatiques, créant une prime de prix de 15 à 20 % pour les amidons conformes.

L'Asie-Pacifique devrait croître à un CAGR de 5,58 % de 2026 à 2031, portée par la demande d'amidon de qualité pharmaceutique en Chine, les exportations de médicaments génériques de l'Inde, la capacité d'amidon de manioc de l'Indonésie et l'échelle de transformation du tapioca en Thaïlande. En 2025, la Chine a consommé 6,8 millions de tonnes métriques d'amidon, dont 22 % utilisés pour des excipients pharmaceutiques à mesure que la production de biosimilaires s'est développée. Le marché de l'amidon en Inde a progressé de 7,3 %, porté par la demande d'amidon de maïs pour les emballages ondulés et les amidons modifiés dans les aliments transformés, les préférences de la classe moyenne évoluant vers la commodité. L'Indonésie et la Thaïlande ont exporté 1,4 million de tonnes métriques d'amidon de tapioca, bénéficiant de la tolérance à la sécheresse du manioc et des subventions gouvernementales qui ont réduit les coûts des matières premières de 8 à 12 %. La consommation d'amidon au Japon a diminué de 1,2 %, mais les applications pharmaceutiques et de soins personnels ont progressé de 6,1 %, compensant les difficultés du secteur alimentaire. Les producteurs d'amidon de blé australiens ont subi des pressions sur les marges en 2025 en raison de la baisse de la demande de coproduits sans gluten, les incitant à se tourner vers les marchés du bioéthanol et de l'alimentation animale. La fragmentation réglementaire en Asie-Pacifique, portée par la SAMR en Chine, la FSSAI en Inde et le MHLW au Japon, a augmenté les coûts de conformité pour les fournisseurs multinationaux.

L'Allemagne a produit 680 000 tonnes métriques d'amidon de pomme de terre en 2025, dont 58 % exportés vers des fabricants pharmaceutiques et alimentaires en France, en Italie et au Royaume-Uni. Les Pays-Bas, grâce au réseau coopératif d'amidon de pomme de terre d'Avebe, ont produit 420 000 tonnes métriques, mettant l'accent sur les certifications sans OGM et biologiques qui commandent des primes de 18 à 22 % dans les marchés de détail scandinaves et britanniques. La production d'amidon de maïs en Pologne a atteint 340 000 tonnes métriques, servant les applications d'emballage ondulé et d'encollage textile en Europe centrale et orientale. La France et le Royaume-Uni, en tant qu'importateurs nets, ont absorbé 290 000 tonnes métriques d'amidons modifiés en 2025, principalement des variantes enzymatiques alignées sur les tendances d'étiquetage propre. Le marché de l'amidon en Amérique du Sud a progressé de 4,7 %, porté par la production d'amidon de manioc au Brésil et les exportations d'amidon de maïs d'Argentine, soutenues par des coûts de matières premières compétitifs et une demande croissante d'aliments transformés. Le Moyen-Orient et l'Afrique ont consommé 780 000 tonnes métriques d'amidon en 2025, portés par l'Égypte, l'Arabie saoudite et l'Afrique du Sud, avec une demande axée sur les applications de boulangerie et pharmaceutiques. Cependant, la dépendance aux importations et la volatilité des devises ont freiné la croissance par rapport aux autres régions.

Paysage concurrentiel

Le marché de l'amidon et des dérivés d'amidon présente une consolidation modérée, Archer Daniels Midland, Cargill, Ingredion, Tate & Lyle et Roquette contrôlant environ 52 % de la capacité mondiale grâce à des opérations de mouture par voie humide verticalement intégrées et à des modifications enzymatiques brevetées. Ces entreprises sécurisent des contrats à long terme sur le maïs et le blé pour atténuer la volatilité du marché au comptant. Les acteurs régionaux comme Avebe en Europe, Gulshan Polyols en Inde et Manildra Group en Australie se concentrent sur des segments de niche grâce à un approvisionnement localisé, des certifications halal ou casher et des offres de qualité spécialisée. Les leaders mondiaux investissent dans la R&D en modification enzymatique et dans les capacités de qualité pharmaceutique pour cibler les marchés de l'étiquetage propre et des excipients, tandis que les transformateurs plus petits privilégient l'efficacité des coûts en se co-localisant avec les sources de matières premières et en servant les fabricants régionaux sensibles aux prix.

Les opportunités de croissance comprennent les formulations d'amidons résistants pour les aliments fonctionnels, les amidons physiquement modifiés éligibles à l'étiquetage « non modifié » et la production d'amidon de manioc en Afrique subsaharienne, où des conditions agronomiques favorables contrastent avec une infrastructure de transformation sous-développée. Des perturbateurs comme Novozymes et DSM concèdent des licences de technologies enzymatiques, permettant aux transformateurs plus petits de produire des amidons modifiés sans lignes de modification chimique coûteuses, réduisant l'écart avec les multinationales. La fermentation de précision progresse, des startups développant des microbes pour produire de l'amylose et de l'amylopectine directement à partir de substrats de glucose, contournant les chaînes d'approvisionnement agricoles. Bien que la production à l'échelle commerciale soit à 3 à 5 ans, des installations pilotes aux Pays-Bas et à Singapour ont atteint la parité des coûts avec l'amidon de pomme de terre fin 2025, signalant une perturbation potentielle en attente d'approbations réglementaires.

Les dépôts de brevets pour les plastiques biodégradables à base d'amidon ont augmenté de 34 % entre 2024 et 2025. Ingredion et BASF co-développent des composés d'amidon thermoplastique répondant aux normes de compostage en Europe et en Amérique du Nord. Si les interdictions de plastiques à usage unique s'étendent, cela pourrait représenter 8 à 12 % de la production mondiale d'amidon d'ici 2030. La conformité aux normes de sécurité alimentaire ISO 22000 et aux certifications sans OGM, telles que celles du Non-GMO Project, est devenue essentielle pour les circuits de distribution premium, créant des défis pour les transformateurs des marchés émergents qui manquent d'infrastructure de traçabilité.

Leaders de l'industrie de l'amidon et des dérivés d'amidon

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Inc.

Tate & Lyle PLC

Roquette Freres S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Cargill a ouvert une nouvelle usine de mouture du maïs à Gwalior, dans le Madhya Pradesh, exploitée par le fabricant indien Saatvik Agro Processors, pour répondre à la demande croissante des industries de la confiserie, des préparations pour nourrissons et des produits laitiers en Inde.

- Mars 2025 : Ingredion s'est associé à la société autrichienne Agrana pour augmenter la production d'amidon en Roumanie, élargissant sa présence manufacturière en Europe de l'Est pour répondre à la demande régionale croissante d'amidons spécialisés.

- Février 2025 : Linqing Deneng Golden Corn Bio Limited, filiale de China Starch Holding Company, a étendu ses activités en ouvrant deux nouvelles installations de transformation d'amidon. La société exploite deux lignes de production d'amidon de maïs dans ses installations existantes, avec des capacités de production annuelles de 550 000 tonnes et 450 000 tonnes respectivement.

- Décembre 2024 : Ingredion, Inc. a introduit l'amidon Novation Indulge 2940 dans son portefeuille de texturants à étiquetage propre, présentant un amidon de maïs natif fonctionnel sans OGM. L'amidon offre des capacités de texture améliorées pour les applications de gélification et de co-texturation dans les produits laitiers, les alternatives laitières et les desserts.

Portée du rapport mondial sur le marché de l'amidon et des dérivés d'amidon

L'amidon est un glucide extrait de matières premières agricoles, qui trouve des applications dans des milliers de produits alimentaires et non alimentaires du quotidien. Le marché mondial de l'amidon et des dérivés d'amidon est segmenté en fonction du type, de l'application, de la source et de la géographie. Par type, le marché est segmenté en amidon natif et amidon modifié. Par source, le marché étudié est segmenté en maïs, blé, pomme de terre, manioc et autres sources. Par application, le marché étudié est segmenté en alimentation et boissons, alimentation animale, industrie papetière, industrie pharmaceutique et autres applications. Le segment alimentation et boissons est subdivisé en confiserie, boulangerie, produits laitiers, boissons et autres applications alimentaires et de boissons. Le rapport fournit également des informations sur le marché mondial de l'amidon et des dérivés d'amidon dans les principales économies des régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Amidon natif | |

| Amidon modifié | |

| Dérivés d'amidon | Sirops de glucose |

| Sirop de maïs à haute teneur en fructose (HFCS) | |

| Maltodextrine | |

| Dextrines | |

| Autres |

| Maïs |

| Blé |

| Pomme de terre |

| Tapioca |

| Autres |

| Alimentation et boissons |

| Pharmaceutique |

| Soins personnels et cosmétiques |

| Alimentation animale |

| Textile |

| Papier et ondulé |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Suède | |

| Pologne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Vietnam | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Amidon natif | |

| Amidon modifié | ||

| Dérivés d'amidon | Sirops de glucose | |

| Sirop de maïs à haute teneur en fructose (HFCS) | ||

| Maltodextrine | ||

| Dextrines | ||

| Autres | ||

| Par source | Maïs | |

| Blé | ||

| Pomme de terre | ||

| Tapioca | ||

| Autres | ||

| Par application | Alimentation et boissons | |

| Pharmaceutique | ||

| Soins personnels et cosmétiques | ||

| Alimentation animale | ||

| Textile | ||

| Papier et ondulé | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Vietnam | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le CAGR prévisionnel pour le marché de l'amidon et des dérivés d'amidon durant la période 2026-2031 ?

La valeur devrait progresser à un CAGR de 4,52 %, passant de 84,38 milliards USD en 2026 à 105,25 milliards USD d'ici 2031.

Quel type de produit affiche la dynamique de croissance la plus forte jusqu'en 2031 ?

L'amidon modifié est en tête avec un CAGR prévisionnel de 5,86 %, les marques privilégiant les variantes enzymatiques pour satisfaire les exigences d'étiquetage propre sans déclarations de numéros E.

Pourquoi l'amidon de pomme de terre gagne-t-il des parts face au maïs ?

Les primes sans OGM en Europe et la demande pharmaceutique croissante en Asie propulsent l'amidon de pomme de terre à un CAGR prévisionnel de 6,02 % sur la période 2026-2031, malgré la domination actuelle du maïs.

Comment les préférences pour l'étiquetage propre influencent-elles la formulation de nouveaux produits ?

Les fabricants d'aliments et de boissons remplacent de plus en plus les hydrocolloïdes traités chimiquement par des amidons modifiés par voie enzymatique ou traités physiquement, permettant des listes d'ingrédients plus simples tout en maintenant les performances texturales.

Dernière mise à jour de la page le: