Taille et part du marché de l'amidon de pomme de terre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.54 Milliards de dollars |

| Taille du Marché (2031) | 6.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'amidon de pomme de terre par Mordor Intelligence

La taille du marché de l'amidon de pomme de terre devrait passer de 4,29 milliards USD en 2025 à 4,54 milliards USD en 2026, pour atteindre 6,14 milliards USD d'ici 2031, avec un TCAC de 6,22 % sur la période 2026-2031. L'expansion du marché est portée par les fabricants de produits alimentaires qui cherchent à concilier les exigences d'étiquetage propre et les performances fonctionnelles. Cette tendance est particulièrement significative, car les plateformes de fermentation de précision adoptent de plus en plus des grades à très faible teneur en protéines comme substrat microbien. Les grades d'amidon de pomme de terre de spécialité, conçus pour résister aux cycles de stérilisation en autoclave, au traitement à haute contrainte de cisaillement et aux cycles répétés de congélation-décongélation, remplacent l'amidon natif de base dans des applications telles que les sauces, les plats cuisinés et le fromage à base de plantes. Par ailleurs, la certification biologique et le positionnement sans OGM sont devenus des facteurs de résistance aux prix dans des catégories telles que les aliments pour bébés, les produits de boulangerie haut de gamme et les alternatives laitières. Le paysage concurrentiel devient plus difficile, car les amidons de tapioca et de pois offrent des propriétés similaires de fusion-étirement et de clarté à un coût inférieur. Cette concurrence pousse les fournisseurs d'amidon de pomme de terre à se concentrer sur l'amélioration de l'efficacité des procédés, l'innovation en matière d'amidons résistants et la mise en œuvre d'améliorations en matière de durabilité.

Principaux enseignements du rapport

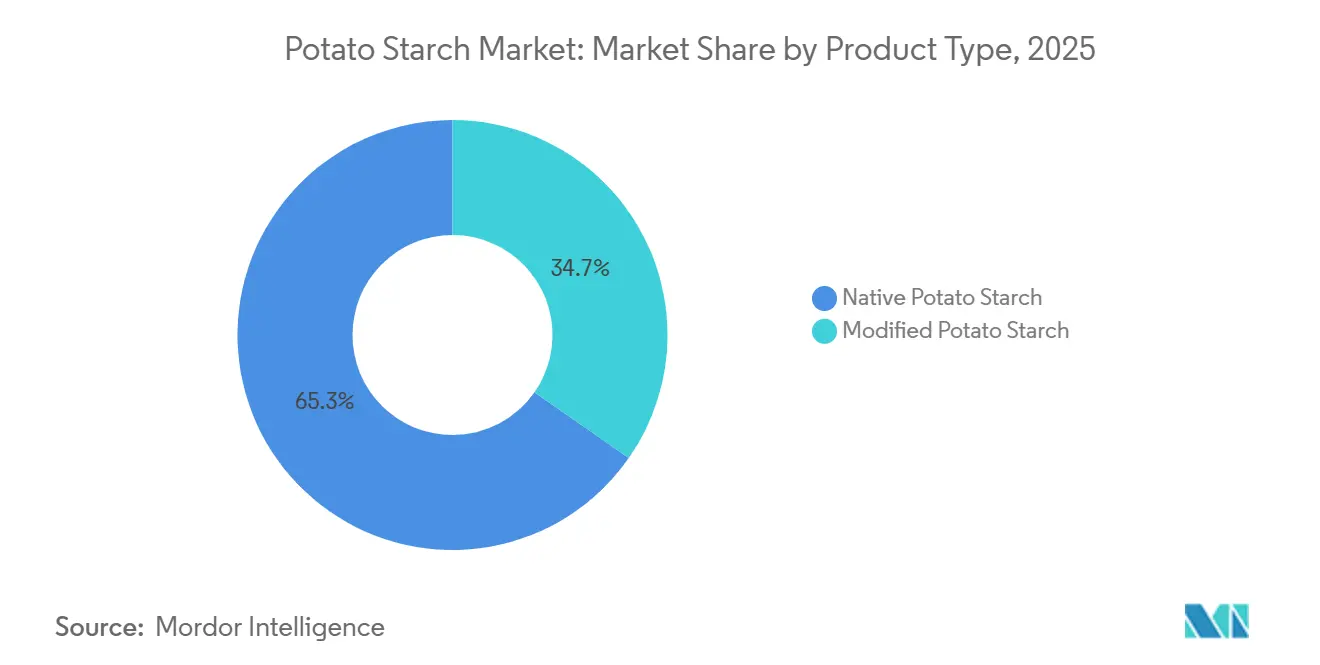

- Par type de produit, l'amidon de pomme de terre natif était en tête avec 64,96 % de la part de marché de l'amidon de pomme de terre en 2025, tandis que les variantes modifiées progressent à un TCAC de 7,82 % jusqu'en 2031.

- Par nature, les grades conventionnels représentaient 87,56 % de la taille du marché de l'amidon de pomme de terre en 2025, mais les grades biologiques devraient afficher un TCAC de 7,95 % jusqu'en 2031.

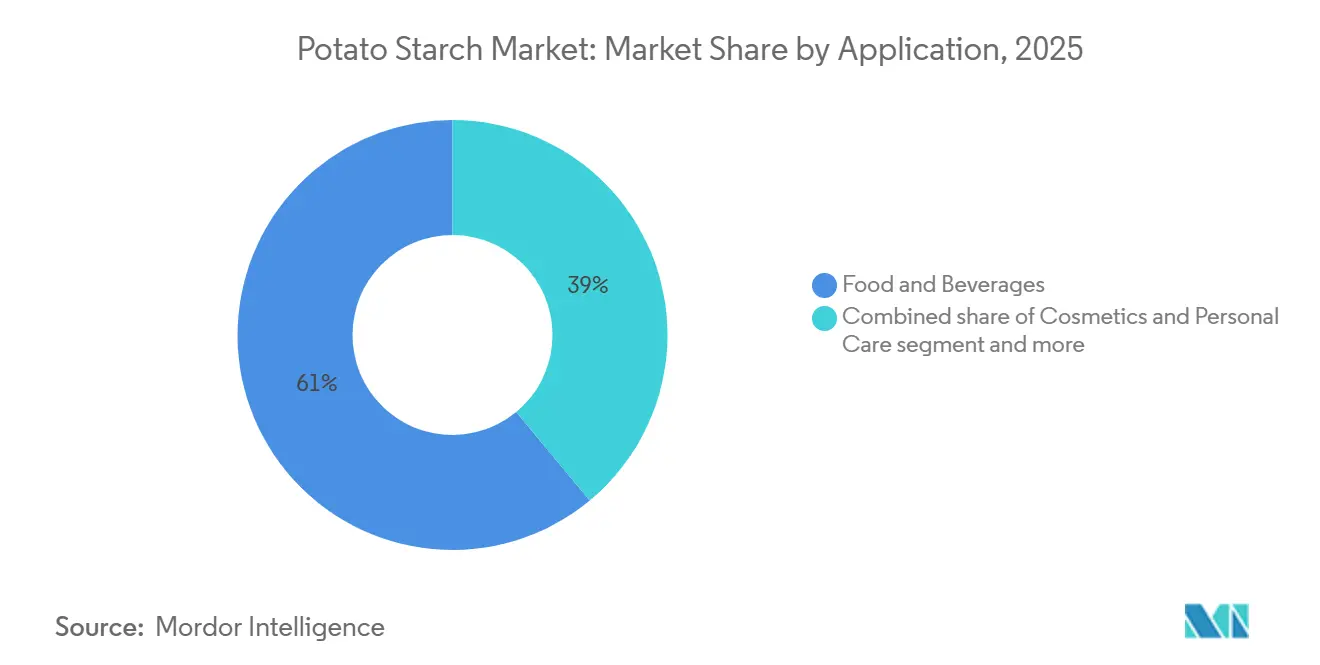

- Par application, l'alimentation et les boissons représentaient 61,02 % du chiffre d'affaires en 2025, tandis que les cosmétiques et les soins personnels devraient se développer à un TCAC de 6,86 % jusqu'en 2031.

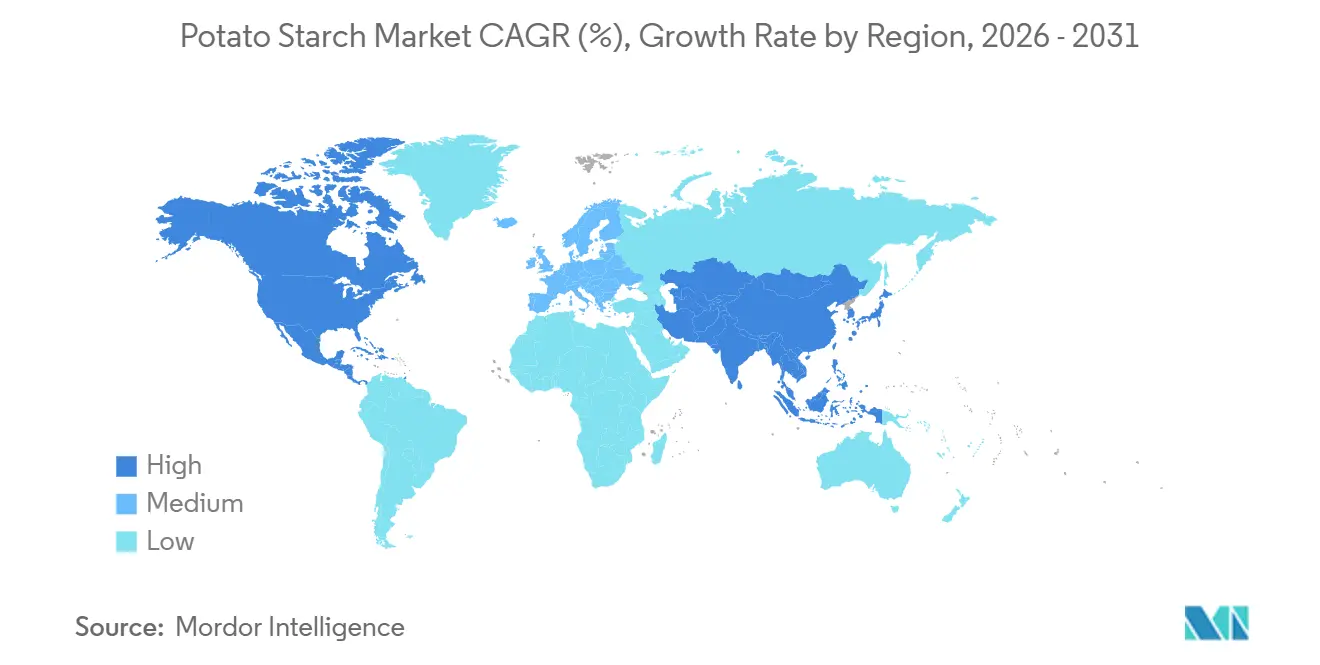

- Par géographie, l'Europe représentait 41,09 % du marché de l'amidon de pomme de terre en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,57 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'amidon de pomme de terre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des ingrédients sans gluten | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Demande croissante d'aliments transformés et de commodité | +1.2% | Mondial, plus fort dans les centres urbains d'Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante d'ingrédients à base de plantes et végétaliens | +1.0% | Amérique du Nord, Europe, marchés urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées technologiques en matière d'extraction et de traitement | +0.7% | Europe (Allemagne, Pays-Bas, Belgique), Amérique du Nord | Long terme (≥ 4 ans) |

| Positionnement biologique et sans OGM | +0.6% | Amérique du Nord, adoption précoce en Australie | Moyen terme (2 à 4 ans) |

| Demande d'amidon à très faible teneur en protéines comme substrat pour la fermentation de précision | +0.5% | Amérique du Nord, Singapour, Israël (pôles de fermentation de précision) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des ingrédients sans gluten

Les formulateurs de produits sans gluten utilisent de plus en plus l'amidon de pomme de terre en raison de son excellente capacité de rétention d'eau et de sa saveur neutre. Cette approche permet de reproduire la mie tendre et la rétention d'humidité généralement assurées par le gluten de blé. La substitution de 10 à 20 % des ingrédients par de l'amidon de pomme de terre dans le pain et les gâteaux sans gluten permet aux formulateurs d'obtenir une texture agréable tout en évitant la sensation pâteuse souvent associée aux amidons de maïs ou de riz. De plus, l'amidon de pomme de terre offre des propriétés anti-rassissement qui prolongent la durée de conservation des produits de boulangerie emballés. Ses avantages fonctionnels sont particulièrement significatifs dans les produits surgelés sans gluten, où sa stabilité à la congélation-décongélation prévient la synérèse et préserve l'intégrité structurelle tout au long des chaînes de distribution frigorifique. Selon la Fondation pour la maladie cœliaque, d'ici 2025, plus de 70 % des personnes atteintes de la maladie cœliaque resteront non diagnostiquées, sans aucun traitement disponible en dehors d'un régime sans gluten[1]Source : Fondation pour la maladie cœliaque, « RAPPORT ANNUEL 2025 », celiac.org. La prévalence de la maladie cœliaque dans les populations occidentales, associée à l'adoption croissante de régimes sans gluten pour des raisons de santé perçues, élargit le marché. Ce changement concerne non seulement les patients diagnostiqués, mais aussi les consommateurs soucieux de leur santé, prêts à payer une prime pour des alternatives de boulangerie à étiquetage propre. En mélangeant l'amidon de pomme de terre avec des amidons de tapioca ou de maïs, les formulateurs peuvent atteindre un équilibre optimal. Cette combinaison intègre la structure rigide apportée par le maïs et l'élasticité de la pomme de terre, permettant le développement de systèmes multi-amidons qui répondent à la fois aux besoins sensoriels et de traitement dans les lignes de production sans gluten à grand volume.

Demande croissante d'aliments transformés et de commodité

L'urbanisation et l'augmentation des ménages à double revenu stimulent la demande de plats prêts à consommer, de plats surgelés et de soupes stables à température ambiante. Ces produits dépendent d'amidons capables de résister à la stérilisation en autoclave, aux cycles de congélation-décongélation et à un stockage ambiant prolongé sans rétrogradation ni exsudation. En 2024, la Banque mondiale a rapporté que 57,7 % de la population mondiale vivait dans des zones urbaines[2]Source : Banque mondiale, « Fiche de données sur la population mondiale », worldbank.org. L'amidon de pomme de terre, avec sa haute teneur en amylopectine (75 à 80 % d'amylopectine contre 20 à 25 % d'amylose), crée des gels lisses et brillants avec une synérèse minimale. Cette propriété en fait l'épaississant privilégié pour les sauces haut de gamme, les jus de viande et les yaourts à base d'alternatives laitières, où l'attrait visuel et la viscosité d'enrobage à la cuillère sont des indicateurs clés de qualité pour les consommateurs. La classe moyenne croissante de la région Asie-Pacifique, notamment en Chine et en Inde, stimule la demande d'aliments de commodité de style occidental tels que les nouilles instantanées, les barres de collation et les currys réchauffables au micro-ondes. Ces produits utilisent la dispersibilité de l'amidon de pomme de terre et sa gélatinisation à basse température (58 à 65 °C) pour assurer une hydratation rapide et une texture constante lors du traitement industriel en lots. Les transformateurs apprécient l'amidon de pomme de terre pour son pH neutre (5 à 7) et l'absence d'arômes indésirables, ce qui simplifie la formulation dans les applications salées et sucrées sans avoir recours à des agents masquants ou à des ajustements de saveur. Le passage de la cuisine traditionnelle aux aliments de commodité est particulièrement notable dans les villes de niveau 2 et de niveau 3 en Asie. Dans ces zones, l'expansion de la distribution moderne et les améliorations de l'infrastructure de la chaîne du froid permettent une distribution à grande échelle des aliments surgelés. Cette tendance stimule une croissance soutenue de la demande d'amidons fonctionnels, qui contribuent à offrir des textures de qualité restaurant dans les repas réchauffés à domicile.

Adoption croissante d'ingrédients à base de plantes et végétaliens

L'amidon de pomme de terre, connu pour ses propriétés filmogènes et gélifiantes, répond aux défis techniques des alternatives laitières et carnées à base de plantes, notamment la stabilité de l'émulsion, la fusion-étirement du fromage et la rétention d'humidité dans les hamburgers. Le CheeseMaker CF66 de KMC, lancé en novembre 2024 et finaliste aux Fi Innovation Awards 2024, permet aux formulateurs d'incorporer jusqu'à 8 % de protéines végétales (issues du pois et de la fève) dans le fromage végétalien tout en maintenant des caractéristiques de fusion et d'étirement similaires à la mozzarella laitière. L'ETENIA d'Avebe, un amidon de pomme de terre thermo-réversible, permet une inclusion à 1 % pour remplacer 3 % de matière grasse laitière ou 1 % de protéine laitière dans les formulations laitières et alternatives laitières. Cette approche réduit les coûts des ingrédients tout en préservant une sensation crémeuse en bouche et un attrait d'étiquetage propre. L'amidon de pomme de terre bénéficie également aux viandes à base de plantes, sa capacité de rétention d'eau de 74,95 % (étayée par des études évaluées par des pairs) liant l'humidité pendant la cuisson et atténuant la texture sèche et friable qui a historiquement limité l'acceptation des analogues de viande. À mesure que la fermentation de précision augmente la production de protéines d'origine animale, la demande d'amidon de pomme de terre à très faible teneur en protéines (moins de 0,1 % de protéines) augmente. Cet amidon sert de source de carbone et d'azote pour la fermentation microbienne, créant un segment de niche mais à haute valeur ajoutée. Ce segment bénéficie de prix premium et sécurise des accords d'approvisionnement à long terme avec des startups de biotechnologie développant des protéines laitières et d'œufs de nouvelle génération. En 2025, le Good Food Institute a rapporté que 24 % des Américains étaient des consommateurs fréquents ou occasionnels de viande à base de plantes, en consommant au moins une fois par mois[3]Source : The Good Food Institute, Consumer-Snapshot-Plant-Based-Meat-in-the-US,

gfi.org. Ces tendances de consommation soulignent l'importance croissante de l'amidon de pomme de terre dans le secteur alimentaire à base de plantes en pleine expansion.

Avancées technologiques en matière d'extraction et de traitement

De 2024 à 2026, l'activité en matière de brevets met en évidence un intérêt croissant pour les amidons de spécialité aux fonctionnalités personnalisées. En 2025, Roquette a obtenu un brevet américain (12 247 088) qui décrit un procédé de modification thermique. Ce procédé améliore la teneur en amidon résistant à 60-66 %, ciblant les applications de santé intestinale dans les aliments fonctionnels et la nutrition animale, où les fibres prébiotiques sont valorisées à un prix premium. De même, un brevet chinois (CN111171163A) introduit des configurations de séparateurs hydrocyclones. Ces configurations améliorent la pureté de l'amidon à plus de 99 % tout en réduisant la consommation d'eau par recirculation des flux de traitement. Cette approche répond aux normes de qualité élevées pour les excipients pharmaceutiques et relève les défis de durabilité dans les régions où l'eau est rare. L'automatisation avancée du réacteur garantit la cohérence d'un lot à l'autre en minimisant les erreurs humaines, ce qui est essentiel pour les amidons de qualité pharmaceutique. Ces amidons doivent satisfaire aux exigences strictes des monographies de la Pharmacopée américaine (USP) et de la Pharmacopée européenne concernant le pouvoir de gonflement (40,74 g/g), la capacité de rétention d'eau et la solubilité. Par ailleurs, l'adoption de systèmes d'eau en circuit fermé et de modifications enzymatiques, qui remplacent la réticulation chimique, est en hausse. Ces avancées permettent aux transformateurs de produire des « amidons modifiés à étiquetage propre » qui répondent à la demande des consommateurs pour un traitement minimal tout en maintenant la stabilité à la congélation-décongélation et la résistance au cisaillement essentielles à la production alimentaire industrielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des pommes de terre brutes | -0.9% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence des amidons alternatifs (maïs, manioc, blé) | -1.1% | Mondial, plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Charge des coûts de mitigation de l'acrylamide imposée par l'UE aux transformateurs de friture et de boulangerie | -0.4% | Europe | Moyen terme (2 à 4 ans) |

| Pipeline de certification lent et coûteux pour l'amidon de pomme de terre biologique | -0.3% | Amérique du Nord et UE, émergent en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des pommes de terre brutes

Les données du moniteur AgriPrice de la FAO indiquent qu'en juin 2026, les prix des pommes de terre ont augmenté de 12,4 % en glissement annuel. Les pommes de terre de qualité industrielle dans l'UE ont atteint 28,70 EUR pour 100 kg, reflétant une hausse de 9,2 %, tandis que les prix des pommes de terre à chips aux États-Unis ont augmenté de 14,6 % pour atteindre 32,40 USD par quintal. Ces hausses de prix ont comprimé les marges des transformateurs d'amidon, incitant certains opérateurs à réorienter les tubercules de moindre qualité de l'extraction d'amidon vers l'alimentation animale ou la production de biogaz. Les perturbations de rendement liées au climat, telles que les sécheresses dans les principales régions de culture européennes et les précipitations excessives en Amérique du Nord, ont réduit les rendements moyens. De plus, les pertes après récolte, dues à la pourriture en stockage et aux dommages mécaniques lors de la manutention, ont dépassé les normes historiques. Lors du pic de prix de 2026, les transformateurs disposant de contrats à long terme à prix fixe ont subi une érosion de leurs marges, tandis que ceux qui s'approvisionnaient au comptant ont fait face à des coûts d'intrants croissants qui dépassaient leur capacité à les répercuter sur les fabricants de produits alimentaires liés par des accords d'approvisionnement annuels. La périssabilité des pommes de terre et leurs limites de stockage, de 6 à 9 mois dans des conditions contrôlées, aggravent encore la volatilité. Contrairement aux céréales, qui peuvent être stockées pendant plusieurs années, les pommes de terre ne peuvent pas être stockées pour amortir les fluctuations de prix.

Concurrence des amidons alternatifs (maïs, manioc, blé)

La Thaïlande exporte 5,3 millions de tonnes d'amidon de tapioca par an, représentant 47 % du commerce mondial d'amidon de manioc. Cet amidon de tapioca, dont le prix est inférieur de 15 à 25 % à celui de l'amidon de pomme de terre, présente une saveur neutre, une grande clarté et une excellente stabilité à la congélation-décongélation. Par conséquent, il gagne des parts de marché dans des secteurs tels que les plats cuisinés surgelés, le fromage végétalien et les enrobages de collations, où ses performances fonctionnelles peuvent être efficacement reproduites avec des mélanges modifiés. La région Asie-Pacifique contribue à environ 72 % de la production mondiale d'amidon de tapioca natif. La culture mondiale du manioc dépasse 313 millions de tonnes, principalement concentrée dans les régions tropicales comme la Thaïlande, le Viêt Nam, l'Indonésie et le Nigéria. Ces régions bénéficient de cycles de culture toute l'année et de coûts de main-d'œuvre inférieurs, offrant un avantage structurel en termes de coûts par rapport à la production de pommes de terre dans les zones tempérées. L'amidon de maïs, bien qu'il présente une stabilité à la congélation-décongélation inférieure et tende à être opaque, domine les applications de base à grand volume, telles que l'encollage du papier, l'apprêt des textiles et les adhésifs, en raison de son coût inférieur et des économies d'échelle des opérations intégrées de mouture humide du maïs, qui produisent également des édulcorants, de l'éthanol et de l'alimentation animale. Les amidons de tapioca modifiés remplacent de plus en plus l'amidon de pomme de terre dans les applications de fromage à base de plantes. Le PURITY® P de pois d'Ingredion, ainsi que d'autres texturants à base de tapioca, offrent des propriétés de fusion-étirement comparables à des coûts de formulation inférieurs. Cette tendance pousse les fournisseurs d'amidon de pomme de terre à mettre l'accent sur le positionnement à étiquetage propre et la certification biologique plutôt que sur la supériorité fonctionnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes modifiées progressent à mesure que les transformateurs exigent une stabilité en autoclave

Les prévisions indiquent que l'amidon de pomme de terre modifié atteindra un TCAC robuste de 7,82 % jusqu'en 2031, dépassant largement la croissance globale du marché de l'amidon de pomme de terre. Cette croissance est principalement attribuée aux performances supérieures des grades traités par enzymes et oxydés, qui démontrent une résilience exceptionnelle face à la stérilisation, aux forces de cisaillement et aux cycles de congélation-décongélation. Le réacteur innovant ROxy d'Emsland joue un rôle central dans ce segment en améliorant la production d'amidons de spécialité tout en réduisant simultanément la consommation d'énergie de 12 %. Cette avancée positionne Emsland comme un fournisseur compétitif en termes de coûts sur le marché. De plus, le brevet révolutionnaire de Roquette sur l'amidon résistant a augmenté la teneur en RS2 à 66 %, permettant à l'entreprise de pénétrer des niches à haute valeur ajoutée telles que la santé intestinale et la nutrition animale, qui bénéficient toutes deux de prix premium.

En 2025, l'amidon de pomme de terre natif a maintenu une part dominante de 64,96 % des revenus, soutenu par son fort attrait dans les applications à étiquetage propre, notamment dans les produits de boulangerie sans gluten et les aliments pour bébés. La radiation anticipée de l'amidon de maïs biologique aux États-Unis devrait renforcer davantage ce segment. Cependant, les grades non modifiés d'amidon de pomme de terre présentent des limites, telles que la susceptibilité à la rétrogradation, ce qui restreint leur utilisation dans les plats surgelés. Pour relever ces défis, les transformateurs adoptent une stratégie de double approvisionnement qui combine la simplicité favorable à l'étiquetage de l'amidon natif avec la fiabilité fonctionnelle de l'amidon modifié. Cette approche équilibrée devrait rester une tendance clé du marché jusqu'en 2031.

Par nature : la certification biologique ouvre la voie à des prix premium malgré des contraintes d'approvisionnement

L'amidon de pomme de terre biologique devrait croître à un TCAC robuste de 7,95 %, porté par une demande croissante d'ingrédients non OGM vérifiés dans des applications telles que les aliments pour bébés, les produits de boulangerie haut de gamme et les alternatives laitières à base de plantes. L'Europe du Nord domine le paysage de l'offre, capitalisant sur les modèles coopératifs et les subventions de la Politique agricole commune (PAC) pour réduire les risques associés à la transition vers la production biologique.

L'amidon de pomme de terre conventionnel, qui représentait 87,56 % de la part de marché en 2025, continue de bénéficier d'économies d'échelle. Cependant, des défis tels que la variabilité des rendements et l'application de réglementations environnementales plus strictes contraignent les transformateurs à élargir leurs portefeuilles vers des gammes de produits de spécialité et biologiques. Cette diversification stratégique contribue à atténuer les risques liés aux perturbations de l'approvisionnement en matières premières et aux pressions sur les marges bénéficiaires.

Par application : les cosmétiques en plein essor à mesure que les formulations sans talc gagnent du terrain

En 2025, le secteur de l'alimentation et des boissons a contribué à hauteur de 61,02 % du chiffre d'affaires total, soulignant la grande polyvalence de l'amidon de pomme de terre dans diverses applications. Celles-ci comprennent son utilisation dans les sauces, les alternatives laitières, les liants pour viande et les produits de boulangerie sans gluten. Un exemple notable est le CheeseMaker CF66 de KMC, un grade fonctionnel spécialisé qui permet l'incorporation jusqu'à 8 % de protéines végétales dans les formulations de fromage végétalien, soulignant les cas d'utilisation en expansion et innovants de l'amidon de pomme de terre.

Dans le secteur des cosmétiques et des soins personnels, dont la croissance est projetée à un TCAC de 6,86 %, les poudres d'amidon de pomme de terre remplacent de plus en plus le talc. Ces poudres absorbent non seulement efficacement le sébum, mais confèrent également une texture lisse et soyeuse à la peau, améliorant l'attrait du produit. De plus, les dérivés hydrogénés de l'amidon de pomme de terre améliorent la tenue des cosmétiques de couleur, tandis que leur nature biodégradable s'aligne sur la demande croissante de conceptions de produits respectueuses de l'environnement et durables. Par ailleurs, des marchés de niche tels que les produits pharmaceutiques et l'alimentation animale offrent des opportunités de croissance incrémentale. Cela est particulièrement évident dans la demande croissante de fractions d'amidon résistant et de concentrés de protéines, dérivés des sous-flux de traitement, diversifiant davantage les applications de l'amidon de pomme de terre.

Analyse géographique

En 2025, l'Europe représentait 41,09 % de la part de marché mondiale de l'amidon de pomme de terre. Cette domination était soutenue par des pôles de production en Europe du Nord et de l'Ouest, notamment en Allemagne, aux Pays-Bas, en Belgique et en Pologne. Ces pays contribuent de manière significative à la production mondiale d'amidon de pomme de terre et bénéficient de modèles de traitement coopératifs, de la proximité de clients à haute valeur ajoutée dans les secteurs alimentaire et pharmaceutique, ainsi que de subventions dans le cadre de la Politique agricole commune de l'UE, qui favorisent les transitions biologiques et les pratiques agricoles durables. De plus, le règlement de la Commission 2017/2158 a établi des valeurs de référence pour la mitigation de l'acrylamide à 500 µg/kg pour les frites et 750 µg/kg pour les chips de pomme de terre. Ce règlement oblige les transformateurs à mettre en œuvre des mesures telles que le blanchiment à basse température, le prétraitement à l'enzyme asparaginase et la sélection minutieuse des variétés. Cependant, ces coûts de conformité ont un impact disproportionné sur les petits transformateurs de friture et de boulangerie, notamment en Europe du Sud et de l'Est.

Entre 2026 et 2031, la région Asie-Pacifique devrait croître à un TCAC notable de 7,57 %, le plus rapide parmi toutes les régions. Cette croissance est portée par l'urbanisation, la hausse des revenus de la classe moyenne et la demande croissante d'aliments de commodité de style occidental, tels que les nouilles instantanées, les plats surgelés et les barres de collation. Ces produits nécessitent des amidons à hydratation rapide, stables à la congélation-décongélation et à texture constante pour le traitement industriel. La Chine et l'Inde présentent les plus grandes opportunités de croissance, avec une expansion rapide de la distribution moderne et de l'infrastructure de la chaîne du froid dans les villes de niveau 2 et de niveau 3. Ces développements permettent une distribution à grande échelle des aliments surgelés, stimulant une demande soutenue d'amidons fonctionnels. Cependant, la région fait face à une forte concurrence de l'amidon de tapioca. La Thaïlande, qui exporte 5,3 millions de tonnes par an, représentant 47 % du commerce mondial d'amidon de manioc, offre une saveur neutre et une excellente stabilité à la congélation-décongélation. Avec des prix inférieurs de 15 à 25 % à ceux de l'amidon de pomme de terre, le tapioca gagne des parts de marché dans les plats cuisinés surgelés et les applications de fromage végétalien, où ses propriétés fonctionnelles peuvent se substituer à l'amidon de pomme de terre. La croissance de la région dépendra de la capacité des fournisseurs d'amidon de pomme de terre à se différencier par des certifications biologiques, des modifications de spécialité telles que les amidons résistants et prégélatinisés, et des partenariats avec des plateformes de fermentation de précision développant des protéines d'origine animale qui nécessitent de l'amidon à très faible teneur en protéines comme substrat de fermentation.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique émergent comme des zones de croissance. L'Amérique du Nord bénéficie de son infrastructure de transformation alimentaire établie, de ses marchés d'exportation pour les produits de pomme de terre de spécialité et de l'adoption précoce des technologies de fermentation de précision, qui stimulent une demande de niche pour l'amidon à très faible teneur en protéines comme substrat microbien. Par exemple, Ingredion a annoncé un investissement de 50 millions USD dans son usine de Cedar Rapids, dans l'Iowa, ciblant les amidons industriels de spécialité pour les industries de l'emballage et de la fabrication du papier. Cet investissement met en évidence un virage vers les emballages biodégradables et les matériaux d'économie circulaire. En Amérique du Sud, l'industrie de l'amidon de pomme de terre fait face à des défis tels que la production fragmentée, les limitations d'infrastructure et la concurrence des amidons de manioc et de maïs. Pendant ce temps, le Moyen-Orient et l'Afrique sont confrontés à des contraintes d'approvisionnement dues à la rareté de l'eau, à l'infrastructure limitée de la chaîne du froid et à la dépendance aux importations pour satisfaire la demande intérieure. Un changement réglementaire du Conseil des normes biologiques nationales de l'USDA, qui prévoit d'éliminer progressivement l'amidon de maïs conventionnel de la liste nationale d'ici 2027, devrait stimuler la demande à court terme d'amidon de pomme de terre biologique en Amérique du Nord. Cependant, les contraintes d'approvisionnement et une prime de prix de 20 à 30 % par rapport aux grades conventionnels pourraient poser des défis.

Paysage concurrentiel

Le marché de l'amidon de pomme de terre présente une fragmentation modérée. Des entreprises telles que Royal Avebe, Emsland Group et Cargill détiennent des parts significatives du marché. Leur domination découle de leurs vastes échelles opérationnelles, de leurs capacités de traitement avancées et de leurs portefeuilles de produits diversifiés qui répondent à un large éventail d'applications. Ces entreprises ont construit de solides réseaux de distribution et entretenu des partenariats à long terme avec les fournisseurs et les clients, ce qui joue un rôle crucial dans le maintien de leurs positions de leadership sur le marché.

Pour rester compétitives, les entreprises se concentrent stratégiquement sur l'augmentation des capacités de production, l'adoption de pratiques durables et la mise à niveau des capacités technologiques. Une part importante de leurs investissements est dirigée vers les méthodes de production biologique et la conformité aux réglementations environnementales strictes. Le marché offre des opportunités de croissance substantielles dans des segments spécialisés, tels que les excipients pharmaceutiques, les emballages biodégradables et les applications alimentaires nécessitant des propriétés d'amidon uniques. Ces segments sont particulièrement attractifs en raison de leurs marges bénéficiaires plus élevées et de la demande croissante de produits d'amidon sur mesure répondant aux besoins spécifiques des consommateurs et de l'industrie.

Les nouveaux entrants, notamment les entreprises axées sur la technologie développant des méthodes de traitement innovantes et les petites entreprises ciblant les marchés biologiques et de spécialité, introduisent de nouvelles idées et solutions dans le secteur. L'accent croissant mis sur la durabilité environnementale a conduit les entreprises à participer à des initiatives telles que le programme Science Based Targets, qui vise à réduire les émissions de gaz à effet de serre et à améliorer les profils de durabilité. Pour réussir sur ce marché, les entreprises doivent intégrer efficacement les technologies de traitement avancées aux méthodes de production traditionnelles. Cette approche permet la création de produits spécialisés à haute valeur ajoutée tout en maintenant l'efficacité des coûts et en respectant des normes de qualité strictes, garantissant ainsi qu'elles répondent aux exigences évolutives du marché.

Leaders du secteur de l'amidon de pomme de terre

KMC A/S-Kartoffelmelcentralen A.M.B.A.

Royal Avebe U.A.

Emsland Group

Cargill, Incorporated

Ingredion Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Emsland Group a dévoilé Emjel® LC 15, un nouvel amidon fonctionnel conçu pour les confiseries véganes et végétariennes. Cet amidon innovant reproduit la texture et la simplicité de traitement de la gélatine, permettant une cuisson à pression atmosphérique et contournant les complexités des systèmes à haute énergie ou sous vide.

- Mai 2025 : KMC, spécialiste danois des ingrédients à base de pomme de terre, s'est associé à Daymer Ingredients pour distribuer des amidons de pomme de terre à étiquetage propre et fonctionnels dans le secteur alimentaire britannique. Le partenariat débute par la distribution d'amidon de pomme de terre natif et prévoit d'inclure des solutions d'amidon spécialisées et modifiées. Cette collaboration répond à la demande croissante d'alternatives à base de plantes, sans allergènes et durables à la gélatine, aux œufs et aux protéines laitières.

- Mars 2025 : Brenntag Specialties a étendu son partenariat avec Royal Avebe à la Pologne. L'accord permet à Brenntag de distribuer l'amidon de pomme de terre et les dérivés de Royal Avebe aux clients du secteur alimentaire et nutritionnel en Pologne. Cette expansion prolonge leur collaboration existante dans plusieurs régions européennes et s'aligne sur la stratégie d'optimisation du portefeuille de Brenntag Specialties.

Portée du rapport mondial sur le marché de l'amidon de pomme de terre

L'amidon de pomme de terre est l'amidon extrait des pommes de terre. Les cellules des tubercules racinaires de la plante de pomme de terre contiennent des leucoplastes. Le rapport sur le marché de l'amidon de pomme de terre est segmenté par type de produit, nature, application et géographie. Par type de produit, le marché est segmenté en natif et modifié. Par nature, le marché est segmenté en conventionnel et biologique. Par application, le marché est segmenté en alimentation et boissons, alimentation animale, produits pharmaceutiques et cosmétiques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, les prévisions de marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Amidon de pomme de terre natif |

| Amidon de pomme de terre modifié |

| Conventionnel |

| Biologique |

| Alimentation et boissons | Boulangerie et confiserie |

| Snacks et produits salés | |

| Alternatives laitières | |

| Soupes et sauces | |

| Transformation de la viande et des fruits de mer | |

| Autres | |

| Alimentation animale et nutrition des animaux de compagnie | |

| Produits pharmaceutiques | |

| Cosmétiques et soins personnels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type de produit | Amidon de pomme de terre natif | |

| Amidon de pomme de terre modifié | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Snacks et produits salés | ||

| Alternatives laitières | ||

| Soupes et sauces | ||

| Transformation de la viande et des fruits de mer | ||

| Autres | ||

| Alimentation animale et nutrition des animaux de compagnie | ||

| Produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché mondial de l'amidon de pomme de terre d'ici 2031 ?

Il est prévu d'atteindre 6,14 milliards USD en 2031, avec un TCAC de 6,22 % entre 2026 et 2031.

Quelle région devrait enregistrer la croissance la plus rapide de la demande d'amidon de pomme de terre ?

L'Asie-Pacifique devrait progresser à un TCAC de 7,57 % jusqu'en 2031, portée par la consommation croissante d'aliments de commodité en Chine et en Inde.

Pourquoi les grades d'amidon de pomme de terre modifié gagnent-ils des parts par rapport aux grades natifs ?

Les variantes traitées par enzymes et oxydées résistent à la stérilisation en autoclave, à la congélation-décongélation et aux conditions de traitement à haute contrainte de cisaillement sans sacrifier le statut d'étiquetage propre, ce qui les rend mieux adaptées aux plats cuisinés, aux sauces et au fromage végétalien.

Quelles sont les principales menaces concurrentielles auxquelles font face les producteurs d'amidon de pomme de terre ?

Les amidons de tapioca et de pois à moindre coût correspondent désormais à la stabilité à la congélation-décongélation et aux propriétés de fusion-étirement dans de nombreuses applications, exerçant une pression sur les solutions à base de pomme de terre en termes de prix, à moins que les fournisseurs ne se différencient par des fonctionnalités de spécialité ou des certifications.

Dernière mise à jour de la page le: