Taille et part du marché de la texture alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

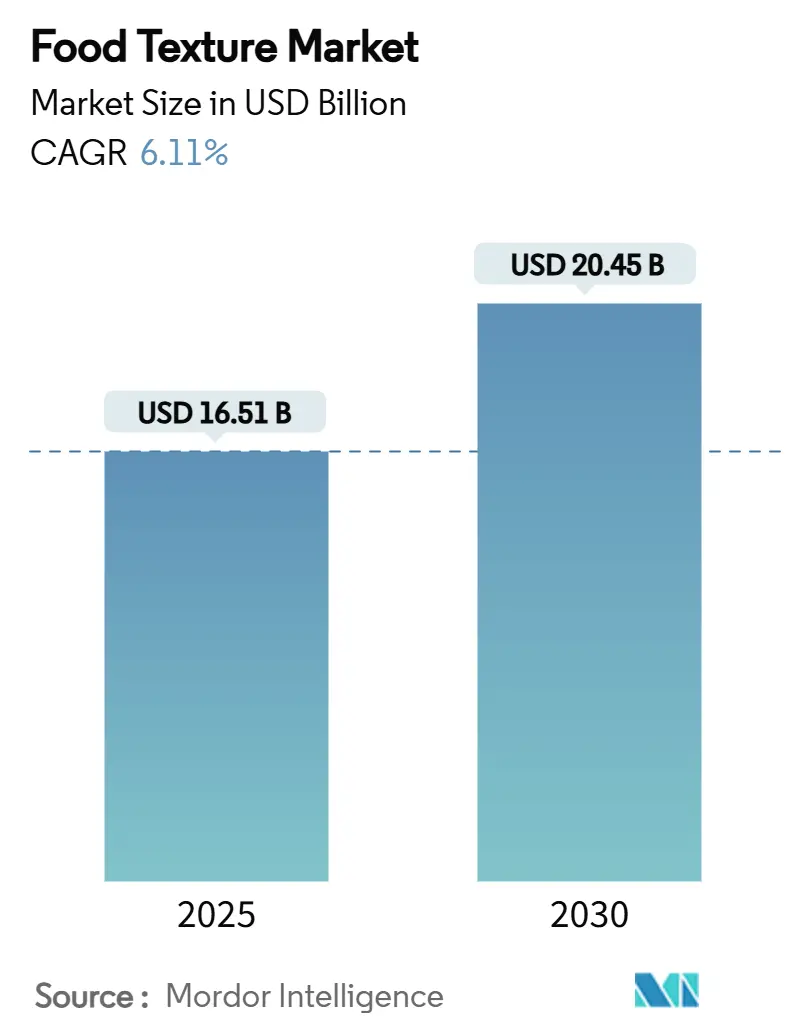

| Taille du Marché (2025) | 16.51 Milliards de dollars |

| Taille du Marché (2030) | 20.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la texture alimentaire par Mordor Intelligence

La taille du marché de la texture alimentaire est évaluée à 16,51 milliards USD en 2025 et devrait progresser jusqu'à 20,45 milliards USD d'ici 2030, reflétant un CAGR de 6,11 % sur la période. La reformulation à étiquette propre, les méthodes de production biosynthétiques et les systèmes de texture conçus avec précision soutiennent cette expansion, alors que les fabricants alignent leurs portefeuilles sur la demande des consommateurs pour des ingrédients reconnaissables et des expériences sensorielles haut de gamme. Les approbations réglementaires d'alternatives naturelles telles que la cellulose fibrillée illustrent la manière dont les nouveaux agents texturants accèdent à plusieurs catégories alimentaires tout en soutenant les arguments de fortification en fibres et de durabilité. Les investissements stratégiques dans les plateformes de formulation pilotées par l'IA raccourcissent les cycles de développement et permettent une personnalisation rapide, offrant un avantage concurrentiel aux fournisseurs qui combinent science des données et expertise en ingrédients. Parallèlement, les pénuries d'extraits d'algues liées au climat amplifient l'intérêt pour la fermentation de précision, où des procédés microbiens contrôlés garantissent une qualité constante et atténuent la volatilité des matières premières.

Principaux enseignements du rapport

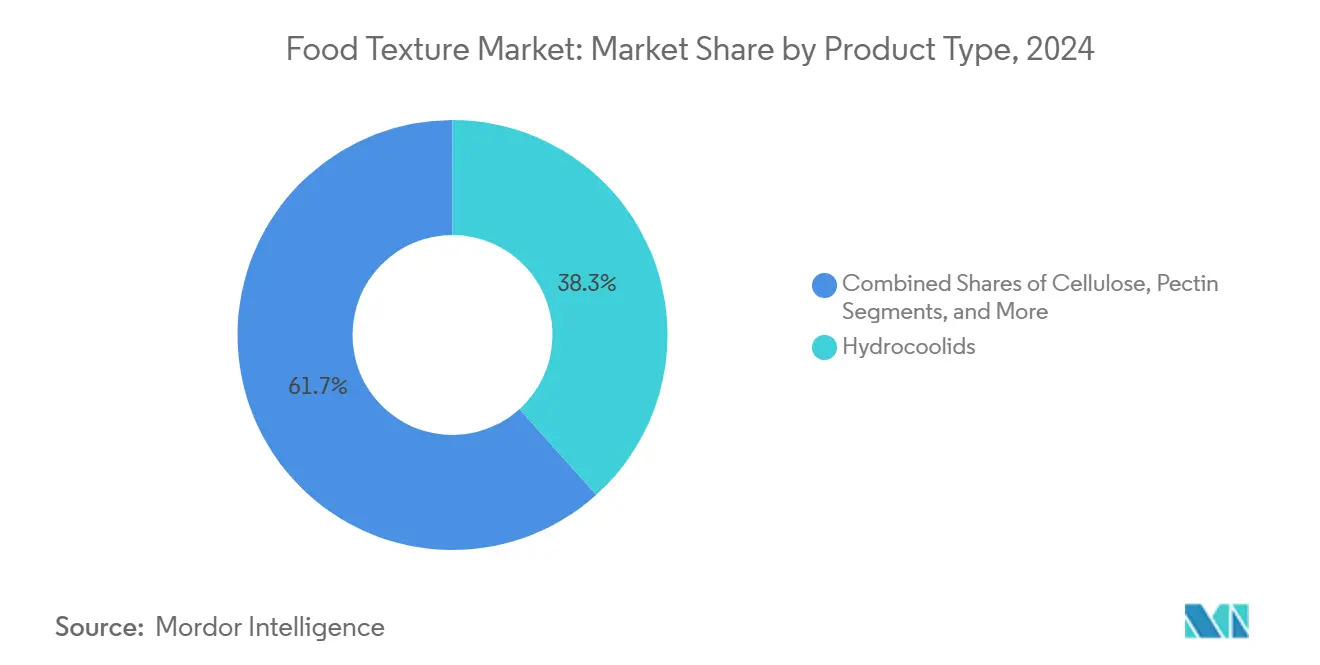

- Par type de produit, les hydrocolloïdes ont dominé avec une part de marché de la texture alimentaire de 38,34 % en 2024, et l'amidon et les dérivés devraient afficher le CAGR le plus rapide de 7,12 % jusqu'en 2030.

- Par source, les ingrédients à base de plantes représentaient 53,89 % du marché en 2024, tandis que les agents texturants biosynthétiques et issus de la fermentation de précision sont positionnés pour le CAGR le plus élevé de 7,50 % de 2025 à 2030.

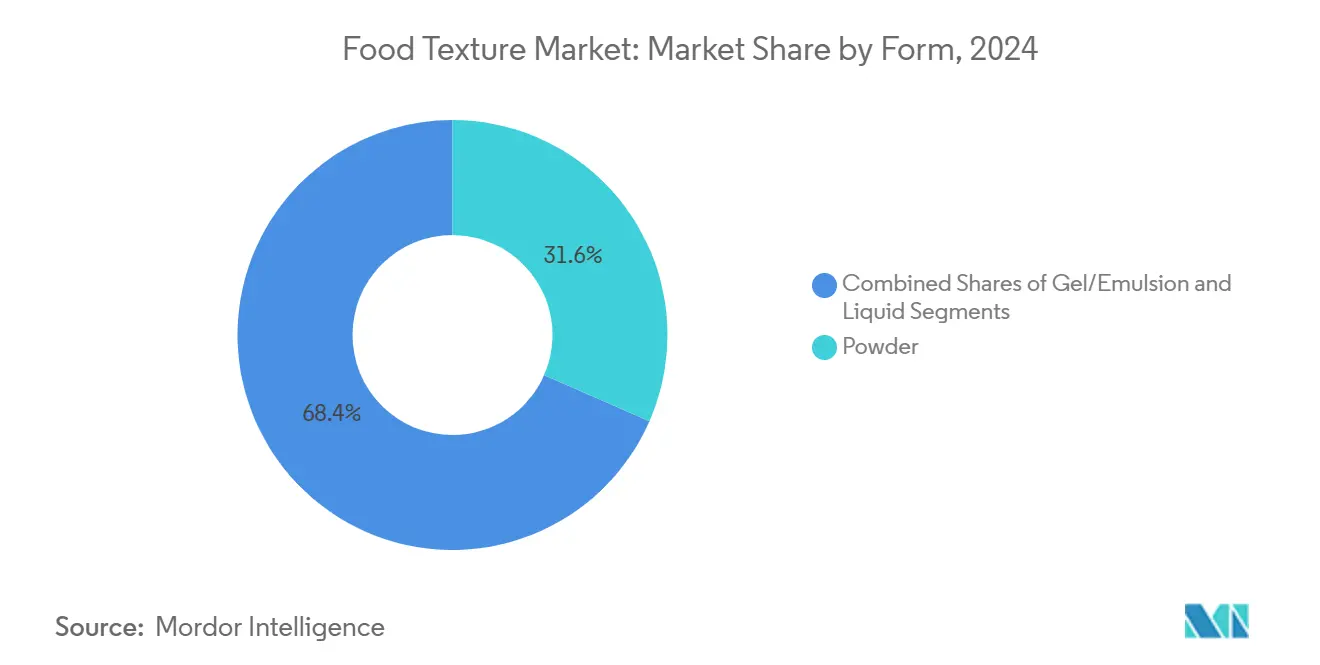

- Par forme, la poudre a capturé une part de 31,57 % en 2024 ; les formats gel et émulsion devraient se développer à un CAGR de 7,11 % jusqu'en 2030, en réponse aux avantages de traitement prêts à l'emploi.

- Par application, la boulangerie et la confiserie détenaient 34,44 % de la taille du marché de la texture alimentaire en 2024 et progressent à un CAGR de 7,23 % jusqu'en 2030, maintenant un double leadership sur les deux indicateurs.

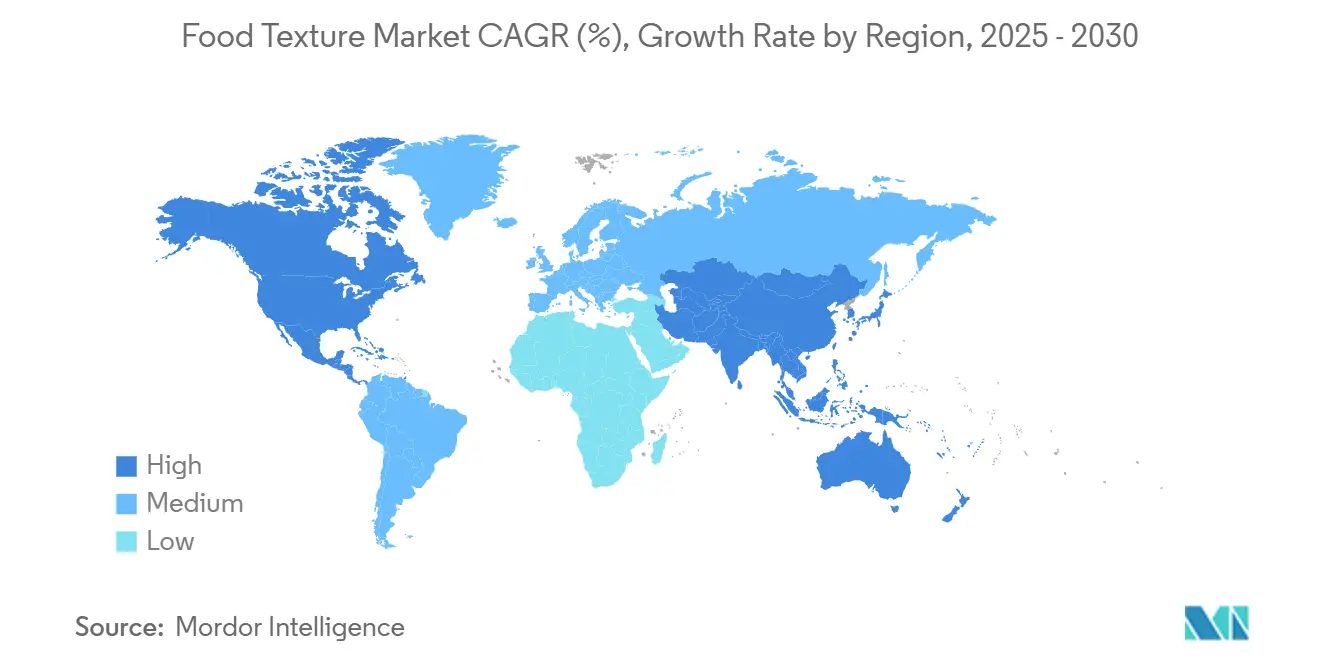

- Par géographie, l'Amérique du Nord a dominé avec une part de 53 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 7,89 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de la texture alimentaire

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients à étiquette propre et naturels | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des aliments de commodité et des aliments transformés | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Sensibilisation croissante à l'expérience sensorielle dans l'alimentation | +1.2% | Mondial, en particulier les segments premium dans les marchés développés | Court terme (≤ 2 ans) |

| Avantages fonctionnels en matière de durée de conservation et d'attrait sensoriel | +0.9% | Mondial, avec un accent sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Modification de texture in situ par voie enzymatique | +0.7% | Amérique du Nord et Europe, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Les plateformes de formulation pilotées par l'IA raccourcissent les cycles de recherche et développement | +0.5% | Amérique du Nord et Europe, adoption précoce en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients à étiquette propre et naturels

L'évolution des préférences des consommateurs vers des ingrédients reconnaissables a modifié la manière dont les fabricants sélectionnent les agents texturants, entraînant une transition des amidons chimiquement modifiés vers des alternatives natives offrant des fonctionnalités similaires. En vertu des réglementations actuelles de l'Europe et du Royaume-Uni, toute substance classée comme additif alimentaire, y compris les extraits végétaux naturels ayant des fonctions technologiques, nécessite une autorisation. Ce cadre réglementaire a favorisé l'adoption d'agents texturants naturels établis. Des entreprises telles que Beneo-Remy et Cargill ont développé des amidons natifs de riz et de maïs qui correspondent aux performances des variantes chimiquement modifiées. La tendance s'est étendue aux hydrocolloïdes, où les fabricants utilisent des méthodes d'extraction assistées par enzymes pour améliorer la fonctionnalité tout en maintenant le statut d'ingrédient naturel. L'approbation GRAS (Généralement Reconnu comme Sûr) de la cellulose fibrillée démontre comment les agents texturants naturels peuvent fonctionner comme modificateurs de rhéologie, stabilisants et compléments en fibres tout en répondant aux exigences d'étiquette propre.

Croissance des aliments de commodité et des aliments transformés

La croissance des repas prêts à consommer et des segments d'aliments emballés génère une demande constante d'agents texturants qui préservent la qualité des produits pendant les longues périodes de conservation et dans diverses conditions de stockage. La région Asie-Pacifique affiche une croissance significative de la consommation d'aliments de commodité, portée par l'urbanisation et les changements de mode de vie qui augmentent la demande d'aliments transformés. Les hydrocolloïdes, notamment la gomme xanthane et la pectine, sont essentiels pour maintenir la texture et la stabilité des produits laitiers et des aliments surgelés, en particulier lorsque les variations de température peuvent affecter la qualité des produits. L'expansion du secteur des aliments transformés crée des opportunités pour des agents texturants spécialisés qui répondent à des défis spécifiques, tels que la prévention de la formation de cristaux de glace dans les desserts glacés et le maintien de la stabilité des émulsions dans les sauces à longue conservation. Le marché des gommes microbiennes s'est développé pour répondre à ces exigences, avec un potentiel de croissance dans les applications traditionnelles et de nouveaux usages, notamment les emballages biodégradables et les ingrédients prébiotiques.

Sensibilisation croissante à l'expérience sensorielle dans l'alimentation

Les fabricants reconnaissent que la perception de la texture implique des interactions entre les propriétés mécaniques, la température et la libération des arômes, ce qui accroît la demande de combinaisons d'agents texturants améliorant les expériences sensorielles. Les recherches montrent que la sensation en bouche inclut des attributs perçus par des sensations physiques et chimiques, les origines culturelles influençant les préférences des consommateurs. La mise en œuvre de modèles de prédiction sensorielle pilotés par l'IA aide les fabricants à optimiser les formulations de texture à partir des données de préférences des consommateurs, réduisant le temps de développement et améliorant les taux d'acceptation sur le marché. Les entreprises alimentaires utilisent des systèmes de détection robotisés pour évaluer les textures alimentaires de type gel via des réseaux de neurones convolutifs, atteignant des coefficients de corrélation supérieurs à 0,92 avec les évaluations sensorielles humaines. Cette avancée technologique illustre le passage du secteur de simples fonctions de stabilisation à des expériences sensorielles conçues qui différencient les produits sur le marché.

Avantages fonctionnels en matière de durée de conservation et d'attrait sensoriel

Les agents texturants remplissent de multiples fonctions en prolongeant la durée de conservation des produits et en améliorant les attributs sensoriels, permettant aux fabricants de pratiquer des prix premium dans des catégories alimentaires concurrentielles. Les hydrocolloïdes sont particulièrement efficaces dans les produits à base de fruits, où ils améliorent la stabilité texturale, les propriétés thermiques et la rétention nutritionnelle tout en assurant des fonctions d'épaississement, de gélification et d'encapsulation. L'approbation par la FDA de divers hydrocolloïdes en tant qu'additifs alimentaires sûrs permet leur utilisation dans plusieurs catégories alimentaires, permettant aux fabricants d'atteindre des objectifs fonctionnels et sensoriels avec des ingrédients individuels. Les méthodes d'extraction assistées par enzymes pour les hydrocolloïdes d'algues améliorent la qualité et la fonctionnalité tout en réduisant l'utilisation de produits chimiques. Les formulations modernes d'agents texturants contribuent à maintenir la qualité des produits lors du traitement par autoclave et des longues périodes de stockage, les produits traités à la transglutaminase ne présentant qu'une réduction de 20 % de la résistance à la rupture par rapport aux alternatives non traitées après traitement thermique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des hydrocolloïdes et des amidons | -1.4% | Mondial, avec un impact aigu sur les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Approbations réglementaires strictes pour les nouveaux additifs | -0.8% | UE et Amérique du Nord, expansion vers les marchés APAC | Moyen terme (2 à 4 ans) |

| Pénuries d'extraits d'algues spécialisées liées au climat | -0.6% | Mondial, affectant particulièrement l'approvisionnement en agar et en carraghénane | Long terme (≥ 4 ans) |

| Résistance des consommateurs aux exhausteurs de sensation en bouche dans les références à teneur réduite en sucre | -0.4% | Amérique du Nord et UE, émergence dans les segments soucieux de la santé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des hydrocolloïdes et des amidons

La volatilité des prix des matières premières crée une pression significative sur les marges des fabricants d'agents texturants, avec des prix de l'agar atteignant 35 à 45 USD par kilogramme en raison des restrictions d'approvisionnement au Maroc, soit près du triple des niveaux de prix antérieurs. La réduction par le gouvernement marocain de la récolte légale d'algues Gelidium de 14 000 tonnes à 6 000 tonnes par an, combinée à des limitations d'exportation de 1 200 tonnes, a créé des pénuries aiguës affectant à la fois les applications alimentaires et de laboratoire. Des fournisseurs majeurs comme Thermo Fisher Scientific ont suspendu les ventes d'agar brut, privilégiant d'autres produits en raison de la concurrence des entreprises alimentaires qui consomment plusieurs milliers de tonnes par an. Ce déséquilibre entre l'offre et la demande contraint les fabricants à rechercher des agents texturants alternatifs ou à accepter des coûts d'intrants plus élevés qui réduisent la rentabilité. La chaîne d'approvisionnement en algues indonésiennes fait face à des défis supplémentaires, notamment la mauvaise qualité des algues séchées brutes, les fluctuations des taux de change et l'incertitude des rendements en algues, créant des effets de volatilité composés.

Résistance des consommateurs aux exhausteurs de sensation en bouche dans les références à teneur réduite en sucre

La réduction du sucre modifie significativement la texture, les taux de fonte et la qualité globale des produits dans des catégories telles que le chocolat, la crème glacée et les produits de boulangerie. Cela nécessite l'utilisation d'agents texturants, mais la résistance des consommateurs à l'amélioration artificielle de la sensation en bouche dans les produits à teneur réduite en sucre crée des défis de formulation. Bien que la pectine puisse améliorer la sensation en bouche dans les boissons à teneur réduite en sucre sans affecter le goût ou l'arôme, son efficacité varie selon le type de boisson et l'acceptation des consommateurs reste variable. Le défi est particulièrement significatif dans les applications de confiserie, où le sucre fournit des propriétés fonctionnelles essentielles au-delà de la douceur, notamment la texture, la structure et la conservation. Les fabricants doivent équilibrer les exigences techniques avec les préférences des consommateurs, mettant souvent en œuvre des stratégies de reformulation progressive pour maintenir l'acceptation des produits tout en atteignant les objectifs de réduction du sucre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les hydrocolloïdes dominent malgré l'innovation dans les amidons

Les hydrocolloïdes détiennent la position dominante sur le marché avec une part de 38,34 % en 2024, en raison de leur polyvalence dans la création d'émulsions stables, de gels et de mousses dans les applications alimentaires. Le segment de l'amidon et des dérivés devrait croître à un CAGR de 7,12 % (2025-2030), soutenu par des innovations dans les formulations à étiquette propre qui maintiennent les performances fonctionnelles sans modifications chimiques. Des entreprises telles qu'Ingredion et Cargill ont développé des mélanges d'amidons natifs qui offrent des fonctionnalités comparables aux variantes modifiées, répondant aux préférences des consommateurs pour des ingrédients simples.

Bien que la gélatine soit confrontée à la concurrence des substituts à base de plantes, elle reste essentielle dans les applications premium nécessitant une résistance de gel spécifique et une réversibilité thermique. La pectine continue de croître dans les produits à base de fruits et les formulations à teneur réduite en sucre, où ses propriétés gélifiantes naturelles soutiennent les exigences d'étiquette propre. Les agents texturants à base de protéines augmentent dans les alternatives à la viande à base de plantes, la transglutaminase permettant une meilleure texture et une capacité de rétention d'eau accrue par réticulation. Les dérivés de cellulose ont élargi leur gamme d'applications suite à l'approbation par la FDA[1]Administration américaine des aliments et des médicaments, "Avis GRAS pour la cellulose fibrillée", fda.gov de la cellulose fibrillée en tant qu'ingrédient multifonctionnel servant de modificateur de rhéologie, de stabilisant et de complément en fibres.

Par source : la domination à base de plantes remise en question par l'innovation biosynthétique

Les sources à base de plantes détiennent une part de marché de 53,89 % en 2024, portée par la préférence des consommateurs pour les ingrédients naturels et les chaînes d'approvisionnement bien établies pour les algues, les gommes végétales et les dérivés d'amidon. Selon les données du Département de l'Agriculture des États-Unis de 2023[2]Département de l'Agriculture des États-Unis, "Consommation d'aliments à base de plantes en Allemagne", fas.usda.gov, 1,58 million de personnes en Allemagne ont adopté des régimes à base de plantes, reflétant un changement significatif dans les préférences alimentaires. Les agents texturants biosynthétiques et issus de la fermentation de précision émergent comme la catégorie source à la croissance la plus rapide avec un CAGR de 7,50 % (2025-2030). Cette croissance découle des avancées technologiques qui permettent la production de molécules complexes sans agriculture traditionnelle. Les entreprises développent des systèmes de fermentation de précision pour produire des protéines structurantes de glace et des agents texturants spécialisés offrant des fonctionnalités améliorées par rapport aux options d'origine végétale.

Les sources d'origine animale connaissent une baisse de la demande en raison des restrictions alimentaires et des préoccupations de durabilité, bien qu'elles restent importantes pour des applications spécifiques nécessitant des propriétés fonctionnelles distinctes. Les agents texturants microbiens et issus de la fermentation offrent des avantages en termes d'évolutivité et de cohérence de la qualité, répondant aux vulnérabilités de la chaîne d'approvisionnement qui affectent les hydrocolloïdes à base d'algues. La transition du secteur vers les sources biosynthétiques répond aux perturbations d'approvisionnement liées au climat tout en répondant à la demande des consommateurs pour des méthodes de production durables qui minimisent l'impact environnemental et maintiennent les performances des produits.

Par forme : commodité de la poudre face à l'innovation du gel

La forme poudre maintient la plus grande part de marché à 31,57 % en 2024, portée par la commodité de manipulation, la longue durée de conservation et le transport économique qui séduisent les fabricants alimentaires recherchant l'efficacité opérationnelle. Les formes gel et émulsion émergent comme le segment à la croissance la plus rapide à un CAGR de 7,11 % (2025-2030), reflétant la demande de solutions prêtes à l'emploi qui simplifient les processus de fabrication et réduisent la complexité de formulation. Ces formes pré-hydratées permettent un dosage précis et une fonctionnalité immédiate, particulièrement précieuses dans les applications nécessitant une distribution de texture constante.

Les formes liquides servent des applications spécialisées où la dispersion immédiate est critique, bien qu'elles soient confrontées à des limitations en termes de stabilité en rayon et de coûts de transport qui contraignent une adoption plus large. Le segment gel et émulsion bénéficie des avancées en technologie de stabilisation qui prolongent la durée de conservation tout en maintenant les propriétés fonctionnelles, répondant aux limitations antérieures qui restreignaient la pénétration du marché. Les fabricants proposent de plus en plus des formes personnalisées adaptées aux exigences spécifiques des applications, certains développant des solutions hybrides qui combinent la commodité de la poudre avec la fonctionnalité du liquide grâce à des systèmes d'emballage innovants.

Par application : domination de la boulangerie sur tous les indicateurs

Les applications de boulangerie et de confiserie dominent le marché avec une part de 34,44 % en 2024 et devraient croître à un CAGR de 7,23 % de 2025 à 2030. Cette croissance découle d'une innovation continue dans l'amélioration de la texture et la reformulation à étiquette propre. L'utilisation de la transglutaminase dans les produits de boulangerie améliore les propriétés rhéologiques de la pâte et la qualité du produit final. La croissance du segment est soutenue par la volonté des consommateurs de payer des prix premium pour une texture améliorée dans les catégories alimentaires indulgentes. Les produits laitiers et les desserts glacés utilisent des hydrocolloïdes pour prévenir la formation de cristaux de glace et maintenir une sensation en bouche lisse lors des changements de température.

Les alternatives à la viande et à la volaille incorporent des agents texturants à base de protéines pour reproduire les textures des protéines animales par des mécanismes de réticulation. Le secteur des boissons nécessite des agents texturants qui maintiennent la stabilité dans diverses plages de pH et conditions de stockage tout en préservant les profils aromatiques. Les snacks et les repas prêts à consommer ont besoin d'agents texturants qui préservent l'intégrité des produits tout au long de leur durée de conservation. Les sauces, vinaigrettes et condiments utilisent des agents texturants émulsifiants pour prévenir la séparation et assurer une texture constante. Les produits de nutrition infantile et clinique nécessitent des agents texturants qui répondent aux normes de sécurité et nutritionnelles tout en fournissant une texture appropriée pour des besoins alimentaires spécifiques.

Analyse géographique

L'Amérique du Nord détient une part de marché de 53,00 % en 2024, soutenue par des cadres réglementaires solides qui favorisent l'innovation tout en maintenant des normes de sécurité, comme en témoigne le système de notification GRAS de la FDA pour les nouveaux agents texturants tels que la cellulose fibrillée. L'infrastructure avancée de transformation alimentaire de la région et l'acceptation par les consommateurs de produits premium à texture améliorée créent des conditions optimales pour les applications d'agents texturants à haute valeur ajoutée. L'expansion de l'usine d'Indianapolis d'Ingredion pour 100 millions USD reflète la confiance du secteur dans le marché nord-américain, avec de solides performances dans son segment Texture & Solutions Santé tout au long de 2024. L'accent mis par la région sur les produits à étiquette propre stimule la demande d'amidons natifs et d'hydrocolloïdes naturels qui offrent des fonctionnalités tout en répondant aux préférences des consommateurs pour des ingrédients reconnaissables.

L'Asie-Pacifique affiche le taux de croissance le plus rapide à un CAGR de 7,89 % (2025-2030), portée par une consommation accrue d'aliments transformés, l'urbanisation et une meilleure harmonisation réglementaire. Le marché des nutraceutiques de la région, qui devrait atteindre 441,7 milliards USD d'ici 2026, présente des opportunités pour les agents texturants fonctionnels qui combinent avantages sensoriels et avantages pour la santé. Le système japonais d'Allégations Fonctionnelles des Aliments démontre les progrès réglementaires qui soutiennent l'innovation tout en protégeant les consommateurs. La Chine et l'Inde émergent comme des marchés clés en raison de leurs grandes bases de consommateurs et de l'expansion de leurs classes moyennes à la recherche d'aliments transformés premium avec des solutions de texture avancées.

L'Europe maintient une position forte sur le marché grâce à des normes réglementaires strictes qui soutiennent les agents texturants naturels établis tout en réglementant les nouveaux additifs. Le programme de réévaluation des additifs alimentaires de l'EFSA[3]Centre pour la Promotion des Importations, "Tendances d'approvisionnement en additifs alimentaires naturels", cbi.eu établit des références internationales tout en garantissant la confiance du marché dans la sécurité des hydrocolloïdes. Les acheteurs européens exigent des certifications de durabilité et de traçabilité, créant des opportunités pour les fournisseurs démontrant des pratiques responsables. L'accent mis par la région sur la durabilité et les produits à étiquette propre s'aligne sur les développements en fermentation de précision pour la production d'agents texturants. L'Amérique du Sud et le Moyen-Orient & l'Afrique offrent un potentiel de croissance grâce au développement des industries de transformation alimentaire et à la sophistication croissante des consommateurs, bien que les complexités réglementaires et les limitations d'infrastructure affectent le développement du marché et l'efficacité des coûts.

Paysage concurrentiel

Le marché de la texture alimentaire présente une fragmentation modérée, permettant aux entreprises établies comme aux nouveaux spécialistes technologiques de gagner des parts de marché grâce à un positionnement différencié. Les grandes entreprises telles qu'Ingredion, Kerry Group et dsm-firmenich maintiennent leurs positions grâce à l'intégration verticale, aux réseaux de distribution mondiaux et aux portefeuilles de produits complets desservant plusieurs catégories alimentaires. Le segment Goût, Texture & Santé de dsm-firmenich a enregistré une croissance des ventes de 6 % au premier semestre 2024, reflétant une intégration réussie de la fusion et des capacités technologiques élargies.

Le secteur continue de se consolider, comme en témoigne la proposition d'acquisition de CP Kelco par Tate & Lyle pour 1,8 milliard USD, visant à renforcer les capacités en matière de solutions d'édulcoration, de sensation en bouche et de fortification alignées sur les tendances de santé et de durabilité. Les nouveaux entrants sur le marché se différencient grâce à la fermentation de précision et aux plateformes de formulation pilotées par l'IA qui améliorent l'efficacité du développement de produits tout en réduisant les coûts et l'impact environnemental par rapport aux méthodes d'extraction conventionnelles. Les entreprises qui mettent en œuvre l'apprentissage automatique dans la conception de produits alimentaires acquièrent des avantages concurrentiels en utilisant des algorithmes génétiques et une modélisation mécaniste pour prédire les caractéristiques sensorielles et optimiser les textures.

Des opportunités de marché existent dans les agents texturants biosynthétiques, notamment comme alternatives aux hydrocolloïdes à base d'algues affectés par les vulnérabilités de la chaîne d'approvisionnement. Ces vulnérabilités, entraînées par des pénuries liées au climat et des restrictions réglementaires, ont fait monter les prix de l'agar à 35 à 45 USD par kilogramme. Les entreprises qui intègrent l'expertise traditionnelle aux capacités numériques acquièrent des avantages dans le développement rapide de formulations et les solutions personnalisées tout en maintenant la conformité réglementaire sur les marchés mondiaux.

Leaders du secteur de la texture alimentaire

Cargill Inc.

International Flavors and Fragrances Inc.

Tate and Lyle Plc

Ingredion Incorporated

Kerry Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Lors du salon IFFA de Francfort, Sarda Bio Polymers a présenté des solutions hydrocolloïdes à étiquette propre et à base de plantes pour les applications de viande et de protéines alternatives. Leurs offres comprennent la gomme de guar, la gomme de cassia tora, le konjac, le xanthane, le carraghénane, le xyloglucane de tamarin et la CMC, conçus pour améliorer la texture avec un traitement minimal tout en mettant l'accent sur la durabilité et la performance.

- Mars 2025 : Cargill a ouvert une nouvelle usine de mouture du maïs à Gwalior, dans le Madhya Pradesh, exploitée par le fabricant indien Saatvik Agro Processors, pour répondre à la demande croissante des secteurs de la confiserie, des préparations pour nourrissons et des produits laitiers en Inde.

- Mars 2025 : Ingredion s'est associé à la société autrichienne Agrana pour augmenter la production d'amidon en Roumanie, élargissant sa présence manufacturière en Europe de l'Est pour répondre à la demande régionale croissante d'amidons spéciaux.

- Février 2025 : Linqing Deneng Golden Corn Bio Limited, filiale de China Starch Holding Company, a étendu ses activités en ouvrant deux installations supplémentaires de traitement de l'amidon. L'entreprise exploite deux lignes de production d'amidon de maïs dans ses installations existantes, avec des capacités de production annuelles de 550 000 tonnes et 450 000 tonnes respectivement.

Portée du rapport mondial sur le marché de la texture alimentaire

| Hydrocolloïdes |

| Amidon et dérivés |

| Gélatine |

| Pectine |

| Agents texturants à base de protéines |

| Dérivés de cellulose |

| À base de plantes |

| À base animale |

| Microbien et issu de la fermentation |

| Biosynthétique/issu de la fermentation de précision |

| Poudre |

| Liquide |

| Gel/Émulsion |

| Boulangerie et confiserie |

| Produits laitiers et desserts glacés |

| Alternatives à la viande et à la volaille |

| Boissons |

| Snacks et repas prêts à consommer |

| Sauces, vinaigrettes et condiments |

| Nutrition infantile et clinique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Hydrocolloïdes | |

| Amidon et dérivés | ||

| Gélatine | ||

| Pectine | ||

| Agents texturants à base de protéines | ||

| Dérivés de cellulose | ||

| Par source | À base de plantes | |

| À base animale | ||

| Microbien et issu de la fermentation | ||

| Biosynthétique/issu de la fermentation de précision | ||

| Par forme | Poudre | |

| Liquide | ||

| Gel/Émulsion | ||

| Par application | Boulangerie et confiserie | |

| Produits laitiers et desserts glacés | ||

| Alternatives à la viande et à la volaille | ||

| Boissons | ||

| Snacks et repas prêts à consommer | ||

| Sauces, vinaigrettes et condiments | ||

| Nutrition infantile et clinique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la texture alimentaire ?

Le marché s'établit à 16,51 milliards USD en 2025 et devrait atteindre 20,45 milliards USD d'ici 2030.

Quelle catégorie de produits détient la plus grande part ?

Les hydrocolloïdes dominent avec une part de 38,34 % en 2024 en raison de leur polyvalence dans de multiples systèmes alimentaires.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,89 % entre 2025 et 2030, l'urbanisation stimulant une adoption plus élevée des aliments transformés.

Pourquoi les agents texturants issus de la fermentation de précision suscitent-ils de l'intérêt ?

Ils offrent une qualité constante et réduisent la dépendance aux cultures sensibles au climat, soutenant un CAGR de 7,50 % pour le segment biosynthétique.

Dernière mise à jour de la page le: