Taille et Part du Marché du Traitement du Choc Cardiogénique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

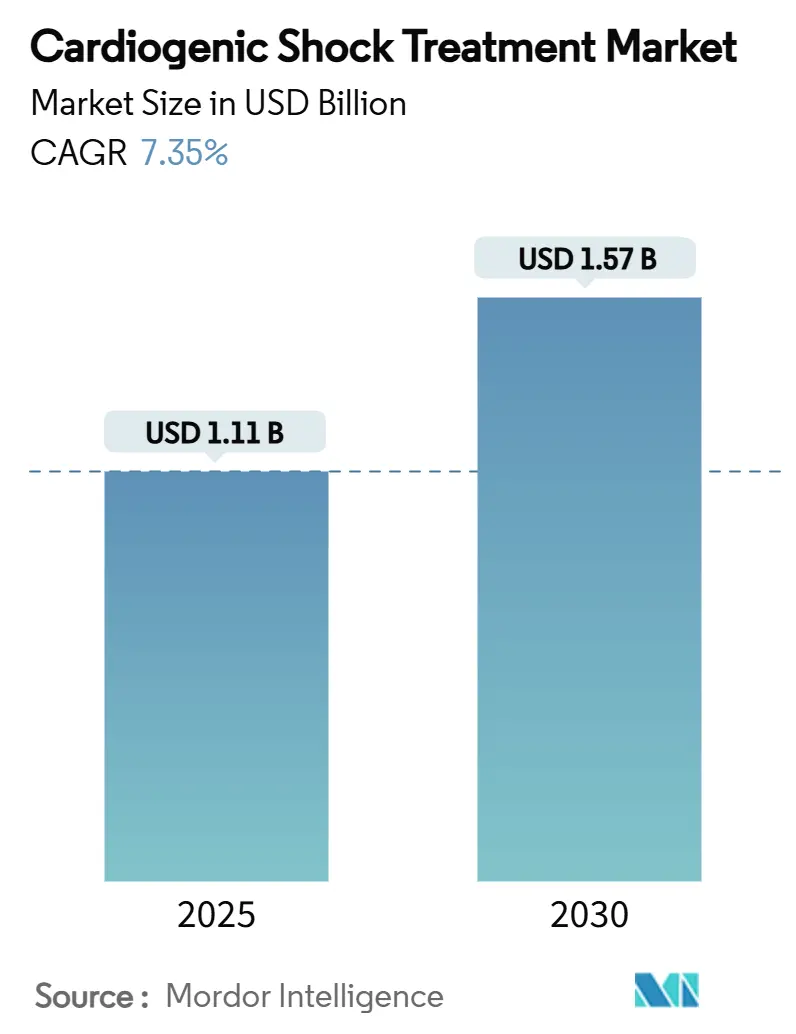

| Taille du Marché (2025) | 1.11 Milliards de dollars |

| Taille du Marché (2030) | 1.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement du Choc Cardiogénique par Mordor Intelligence

La taille du marché du traitement du choc cardiogénique a atteint 1,11 milliard USD en 2025 et devrait progresser jusqu'à 1,57 milliard USD d'ici 2030, avec un TCAC de 7,35 %. Cette progression reflète l'adoption croissante du soutien circulatoire mécanique (SCM), un accès élargi aux soins cardiaques de haute acuité et une population vieillissante qui maintient une incidence élevée d'infarctus aigu du myocarde. La mise en place précoce du SCM dans les 24 heures réduit de moitié la durée moyenne de séjour et diminue la mortalité à 30 jours, orientant les hôpitaux vers un déploiement protocolisé des dispositifs.[1]Kevin G. Buda et al., "Soutien circulatoire mécanique précoce versus différé chez les patients atteints d'infarctus aigu du myocarde et de choc cardiogénique," European Heart Journal – Acute Cardiovascular Care, academic.oup.com Les investissements dans la surveillance hémodynamique prédictive, les équipes de réponse rapide au choc et la revascularisation guidée par les recommandations élargissent davantage le bassin de patients éligibles, tandis qu'un remboursement favorable aux États-Unis et en Europe allège les budgets d'investissement. Parallèlement, la reconnaissance de la myocardite fulminante, le matériel SCM prêt pour la salle de cathétérisme et les programmes d'infrastructure en Asie-Pacifique insufflent un nouvel élan au marché du traitement du choc cardiogénique.

Points Clés du Rapport

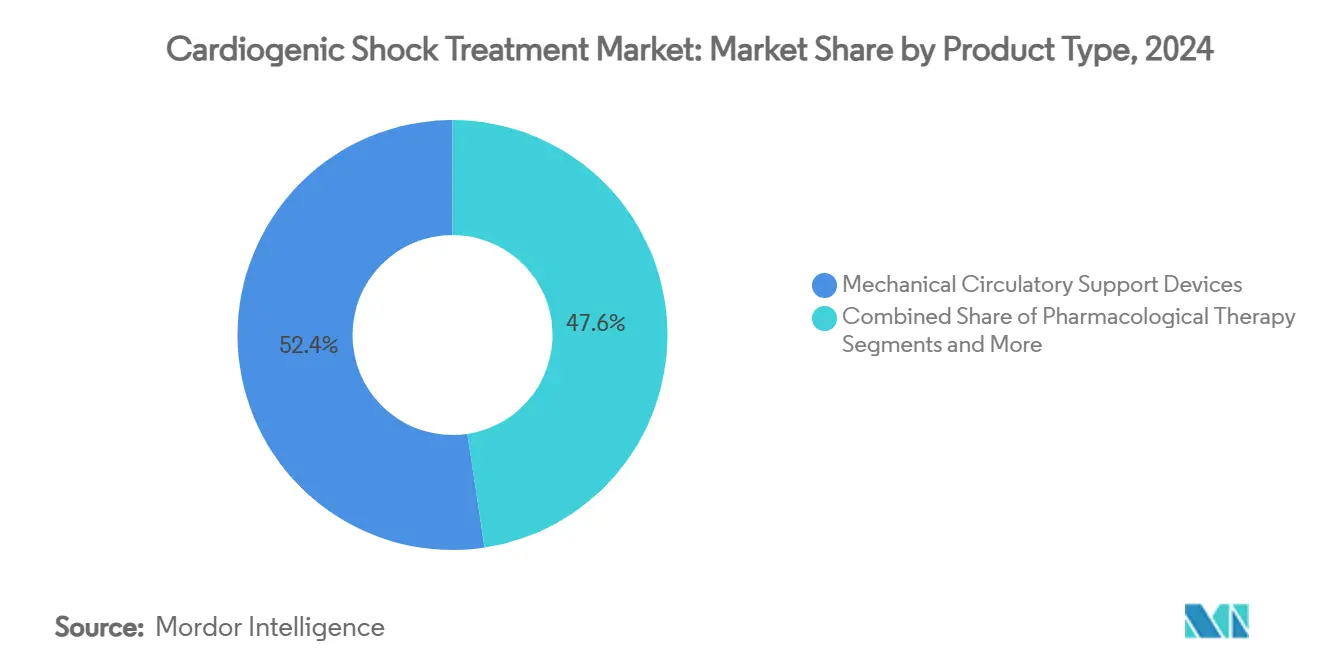

- Par type de produit, les dispositifs de soutien circulatoire mécanique ont dominé avec 52,38 % de la part du marché du traitement du choc cardiogénique en 2024 ; les thérapies pharmacologiques progressent à un TCAC plus lent de 4,2 % jusqu'en 2030.

- Par stade de gravité, le stade B - choc débutant devrait enregistrer le TCAC le plus rapide à 10,63 %, tandis que le stade C - choc classique a conservé 41,38 % de la taille du marché du traitement du choc cardiogénique en 2024.

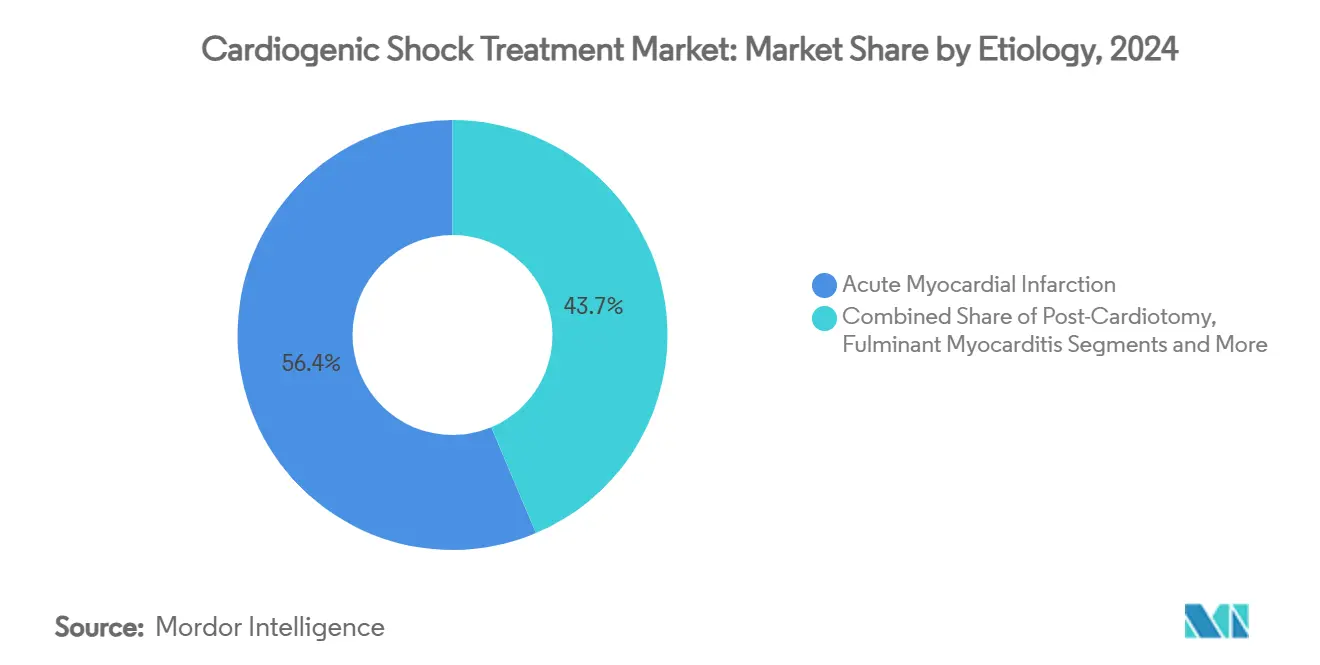

- Par étiologie, la myocardite fulminante a capté 6,7 % de la taille du marché du traitement du choc cardiogénique en 2024 et est positionnée pour un TCAC de 11,63 % jusqu'en 2030.

- Par utilisateur final, les laboratoires de cathétérisme cardiaque ont représenté 18,6 % de la taille du marché du traitement du choc cardiogénique en 2024 et sont en voie d'atteindre un TCAC de 10,02 % jusqu'en 2030.

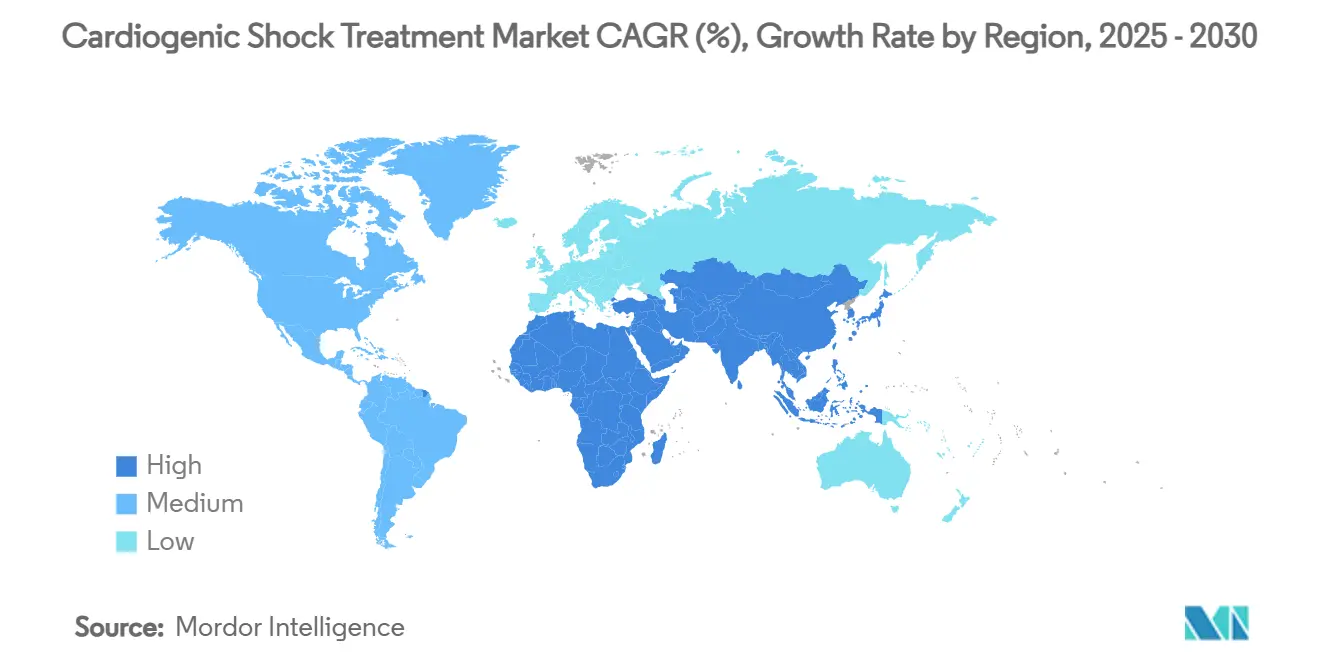

- Par géographie, l'Amérique du Nord a détenu 36,59 % de la part du marché du traitement du choc cardiogénique en 2024 ; l'Asie-Pacifique devrait afficher un TCAC de 9,71 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Traitement du Choc Cardiogénique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de l'infarctus aigu du myocarde et vieillissement de la population | +1.8% | Mondial ; plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées dans le soutien circulatoire mécanique percutané | +2.2% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement favorable pour le soutien mécanique | +1.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption croissante de la revascularisation précoce guidée par les recommandations | +1.3% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Émergence des dispositifs d'assistance ventriculaire gauche micro-axiaux pour la stabilisation du choc en salle de cathétérisme | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Surveillance hémodynamique prédictive assistée par intelligence artificielle | +0.8% | Mondial ; adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Infarctus Aigu du Myocarde et Vieillissement de la Population

L'allongement de l'espérance de vie et la survie accrue après un premier infarctus du myocarde élargissent le bassin de patients à risque de choc cardiogénique. Les dépenses directes annuelles liées à l'insuffisance cardiaque aux États-Unis s'élèvent déjà en moyenne à 30 000 USD par patient et devraient atteindre 70 milliards USD d'ici 2030, les hospitalisations constituant le principal facteur de coût.[2]K.S. Shah, "L'économie des soins de l'insuffisance cardiaque," Progress in Cardiovascular Diseases, sciencedirect.com Les hôpitaux intensifient donc leurs programmes de marché du traitement du choc cardiogénique pour réduire les réadmissions et renforcer les indicateurs de soins fondés sur la valeur. La couverture transitoire pour les technologies émergentes accélère l'homologation des nouveaux dispositifs SCM, facilitant davantage la pénétration du marché.[3]Centers for Medicare & Medicaid Services, "Avis final — Couverture transitoire pour les technologies émergentes," cms.gov La surveillance continue de la santé publique en Europe et au Japon révèle des courbes de demande similaires, renforçant la trajectoire de croissance.

Avancées dans le Soutien Circulatoire Mécanique Percutané

Les pompes Impella de nouvelle génération et les consoles d'oxygénation par membrane extracorporelle compactes réduisent les durées de procédure et déplacent la thérapie définitive du bloc opératoire vers la salle de cathétérisme. Le système VitalFlow de Medtronic intègre une pompe centrifuge à usage unique avec un oxygénateur à faible surface, réduisant le risque d'hémolyse et simplifiant les protocoles de sevrage. Les revêtements hémocompatibles minimisent les contraintes d'anticoagulation, tandis que les données en temps réel s'intègrent aux dossiers médicaux électroniques hospitaliers pour un dépannage rapide. Ces améliorations élargissent l'éligibilité aux patients à risque intermédiaire, agrandissant le marché du traitement du choc cardiogénique et stimulant les achats dans les hôpitaux communautaires.

Remboursement Favorable pour le Soutien Mécanique dans les Marchés Développés

La règle finale du système de paiement pour patients hospitalisés aux États-Unis pour 2025 autorise un paiement séparé pour les dispositifs de choc à coût élevé, allégeant la pression sur les marges des centres tertiaires. Les modèles coût-utilité montrent que la thérapie par dispositif d'assistance ventriculaire gauche en pont vers la transplantation reste dans les seuils acceptés à 69 768 USD par année de vie ajustée par la qualité, maintenant la confiance des payeurs. Les programmes européens de couverture avec développement des preuves reflètent cette approche, liant le remboursement aux résultats en conditions réelles et favorisant une adoption plus rapide. Les paiements groupés liés aux indicateurs de mortalité et de durée de séjour encouragent la mise en place précoce des dispositifs, soulignant l'attrait du marché du traitement du choc cardiogénique.

Adoption Croissante de la Revascularisation Précoce Guidée par les Recommandations

Les recommandations 2025 de l'ACC/AHA préconisent l'initiation du soutien mécanique avant ou pendant l'intervention coronarienne percutanée pour le choc menaçant, catalysant des révisions protocolaires à l'échelle du système. Les hôpitaux établissent des équipes de choc disponibles 24h/24 et 7j/7 qui activent le SCM dans les 60 minutes suivant l'admission, à l'image des références porte-à-ballon. Des parcours coordonnés intègrent la médecine d'urgence, la cardiologie interventionnelle et les soins intensifs, réduisant les délais de traitement et soutenant une accélération régulière du marché du traitement du choc cardiogénique. Les outils de triage basés sur l'intelligence artificielle signalent l'effondrement hémodynamique imminent, anticipant davantage la demande de dispositifs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé en capital et en procédure des dispositifs SCM avancés | -1.4% | Mondial ; plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Événements indésirables liés aux dispositifs | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les oxygénateurs et les cathéters Impella | -1.1% | Mondial ; variabilité régionale | Court terme (≤ 2 ans) |

| Pénurie de perfusionnistes qualifiés et de personnel de soins intensifs | -0.9% | Mondial ; aiguë en Asie-Pacifique et dans les régions émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé en Capital et en Procédure des Dispositifs SCM Avancés

Les parcs de consoles d'oxygénation par membrane extracorporelle, les consommables et le personnel disponible en permanence exigent des investissements initiaux dépassant 1 million USD, décourageant les centres à faible volume. Les séjours moyens pour implantation de dispositif d'assistance ventriculaire gauche génèrent 193 192 USD de revenus mais entraînent des coûts de suivi substantiels, comprimant les marges. Les économies émergentes luttent contre les fluctuations monétaires qui gonflent les prix des dispositifs et entravent l'alignement des remboursements. Les contrats de location et de paiement à l'utilisation gagnent en faveur, mais leur adoption reste inégale, freinant le marché du traitement du choc cardiogénique dans les zones géographiques aux budgets contraints.

Événements Indésirables Liés aux Dispositifs

L'hémolyse, l'ischémie des membres et les saignements compliquent jusqu'à 30 % des traitements par SCM, prolongeant l'occupation des unités de soins intensifs et tempérant l'enthousiasme des cliniciens. Bien que les nouvelles surfaces et les canules de petit calibre atténuent le risque, les exigences de vigilance augmentent l'intensité du travail. Les mises à jour réglementaires imposent une surveillance post-commercialisation, ajoutant une charge de conformité que les petits établissements trouvent contraignante, ralentissant la pénétration du marché du traitement du choc cardiogénique parmi les nouveaux entrants tardifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Dispositifs SCM Pilotent les Cycles d'Innovation

Les dispositifs SCM ont dominé le marché du traitement du choc cardiogénique avec 52,38 % de part en 2024 et devraient enregistrer un TCAC de 11,57 % jusqu'en 2030. La capacité, étayée par des preuves, des pompes temporaires et de l'oxygénation par membrane extracorporelle à améliorer la survie par rapport à la thérapie pharmacologique assure la priorité budgétaire. De solides registres cliniques confirment que l'utilisation précoce des dispositifs réduit de moitié la mortalité à 30 jours, stimulant les achats dans les centres tertiaires et catalysant l'expansion des salles de cathétérisme. Les systèmes Impella mènent l'adoption, soutenus par des améliorations continues des pompes et des indications élargies. La taille du marché du traitement du choc cardiogénique pour le SCM est encore amplifiée par les consoles d'oxygénation par membrane extracorporelle optimisées pour les équipes de transport et les unités de soins intensifs pédiatriques.

La thérapie pharmacologique conserve un rôle stabilisateur mais cède des parts de marché aux dispositifs à mesure que les opérateurs privilégient le déchargement ventriculaire aux inotropes à forte dose. Les procédures de revascularisation restent fondamentales ; les volumes d'intervention coronarienne percutanée augmentent à mesure que l'accès radial s'associe parfaitement au SCM percutané. Les logiciels de sevrage des pompes guidés par intelligence artificielle calibrent désormais les courbes de soutien, réduisant les jours en unité de soins intensifs et s'alignant sur le remboursement des soins fondés sur la valeur, renforçant l'attrait du marché du traitement du choc cardiogénique.

Par Stade de Gravité : Un Paradigme d'Intervention Précoce Émerge

Le stade C - choc classique a conservé 41,38 % de la taille du marché du traitement du choc cardiogénique en 2024, reflétant des présentations cliniques bien établies. Le stade B - choc débutant devrait cependant atteindre un TCAC de 10,63 % à mesure que les systèmes de santé adoptent la mise en place préventive de dispositifs chez les patients en situation limite. Les équipes de choc activent les pompes micro-axiales avant les pics de lactate, convertissant les cas potentiels de stade C en séjours plus courts en unité et une dépense en ressources moindre.

Les cas de stade D - détérioration et stade E - extrémis génèrent encore d'importants besoins en dispositifs mais impliquent une durée plus longue en unité de soins intensifs et un risque de complications plus élevé. Les tableaux de bord pilotés par intelligence artificielle identifient les individus aux stades A et B à risque d'escalade, permettant une canulation prophylactique et faisant évoluer le mix de cas vers le haut pour le marché du traitement du choc cardiogénique. Ces stratégies s'alignent sur les pénalités de réadmission des assureurs, contraignant les hôpitaux à traiter tôt et de manière agressive.

Par Étiologie : La Myocardite Fulminante Affiche une Croissance Surprenante

L'infarctus aigu du myocarde a capté 56,35 % de la part du marché du traitement du choc cardiogénique en 2024 et continue d'ancrer les volumes, mais la myocardite fulminante progresse à un TCAC de 11,63 % à mesure que l'adoption de l'IRM et des biomarqueurs améliore le diagnostic. L'oxygénation par membrane extracorporelle temporaire soutient la récupération dans la cardiomyopathie inflammatoire, attirant l'attention des centres de haute acuité. La cardiomyopathie non ischémique maintient une demande stable, principalement dans les algorithmes de pont vers la transplantation employant des dispositifs d'assistance ventriculaire gauche durables.

Le choc post-cardiotomie persiste comme une indication spécialisée concentrée dans les programmes chirurgicaux établis, tandis que les étiologies de niche incluant la cardiomyopathie du péripartum alimentent une croissance incrémentale. La surveillance de santé publique de la myocardite associée aux vaccins a contribué à une reconnaissance plus précoce et à des mises à jour des recommandations, ajoutant de l'élan au marché du traitement du choc cardiogénique.

Par Utilisateur Final : Les Salles de Cathétérisme Gagnent en Importance

Les hôpitaux de soins tertiaires détenaient 66,38 % de part en 2024, abritant les compétences multidisciplinaires et les équipements en capital essentiels aux programmes SCM complets. Pourtant, les laboratoires de cathétérisme cardiaque devraient se développer à un TCAC de 10,02 %, reflétant la miniaturisation des dispositifs et la familiarité des opérateurs. Les pompes à faible encombrement facilitent la stabilisation du choc lors de procédures d'intervention coronarienne percutanée complexes, réduisant les délais procédure-soutien en dessous de 45 minutes et raccourcissant les admissions en unité de soins intensifs.

Les centres chirurgicaux ambulatoires restent des participants mineurs, se concentrant sur la surveillance de suivi des dispositifs et les soins des lignes de transmission. Les services d'urgence évoluent en gardiens qui déclenchent les alertes de choc et initient les vasopresseurs avant le transfert en salle de cathétérisme, élargissant l'entonnoir de référence pour le marché du traitement du choc cardiogénique. Les plateformes de télé-unité de soins intensifs relient les hôpitaux ruraux aux perfusionnistes des centres de référence, équilibrant les inégalités d'accès.

Analyse Géographique

L'Amérique du Nord a commandé 36,59 % de la part du marché du traitement du choc cardiogénique en 2024 grâce à un remboursement solide et à des réseaux de choc bien établis. La région soutient l'innovation dans le pipeline grâce aux désignations de dispositifs révolutionnaires de la FDA et à la couverture transitoire du CMS. L'Europe suit avec des registres établis et des mandats de sécurité stricts qui soutiennent néanmoins une adoption régulière.

L'Asie-Pacifique est projetée pour un TCAC de 9,71 %, stimulée par la prévalence des maladies cardiovasculaires et le financement gouvernemental pour l'expansion des salles de cathétérisme. Le plan Chine en bonne santé 2030 réserve de nouveaux centres cardiovasculaires, tandis que l'assurance Ayushman Bharat en Inde élargit l'accessibilité financière aux dispositifs. Les États du Conseil de coopération du Golfe mènent l'adoption au Moyen-Orient via des partenariats public-privé hospitaliers, tandis que les progrès en Amérique du Sud suivent la stabilité macroéconomique. La localisation de la fabrication de consommables à Singapour et à Shenzhen allège une partie du fardeau des coûts d'importation, améliorant les perspectives régionales du marché du traitement du choc cardiogénique.

Paysage Concurrentiel

Le marché du traitement du choc cardiogénique est modérément consolidé. Abbott renforce sa franchise Impella avec un contrôle de débit amélioré par algorithme et des portails de formation qui réduisent les courbes d'apprentissage. Medtronic tire parti de son écosystème cardiovasculaire pour regrouper les consoles d'oxygénation par membrane extracorporelle avec des consommables d'oxygénateur et une surveillance à distance en mode logiciel en tant que service. Getinge renforce sa gamme de pompes à ballon intra-aortique tout en investissant dans des chariots d'oxygénation par membrane extracorporelle portables ciblant les équipes de transport.

Boston Scientific entre dans le domaine par le biais de collaborations stratégiques sur le soutien temporaire du cœur droit, visant à réaliser des ventes croisées au sein de son portefeuille d'électrophysiologie. Les jeunes entreprises de micro-medtech se concentrent sur les revêtements hémocompatibles, la miniaturisation des pompes centrifuges et les indications pédiatriques. La navigation en matière de propriété intellectuelle façonne les transactions, les grands acteurs établis acquérant des innovateurs en phase précoce pour contourner les enchevêtrements de brevets.

La sécurité de la chaîne d'approvisionnement émerge comme un facteur de différenciation : les entreprises diversifient leurs sources de résines et de membranes et déploient des analyses prédictives pour anticiper les pénuries de composants. Les contrats de service regroupent les consommables, les logiciels et les techniciens sur site, cimentant la fidélité des clients et lissant la comptabilisation des revenus, renforçant la position de chaque acteur sur le marché du traitement du choc cardiogénique.

Leaders du Secteur du Traitement du Choc Cardiogénique

Abbott Laboratories

Medtronic plc

Johnson & Johnson (Abiomed)

Getinge AB

LivaNova plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Medtronic a reçu le marquage CE pour le système d'oxygénation par membrane extracorporelle VitalFlow, introduisant une pompe centrifuge à usage unique avec oxygénateur intégré pour des flux de travail simplifiés en transport et en unité de soins intensifs.

- Février 2025 : Le CMS a finalisé la couverture nationale pour les capteurs de pression artérielle pulmonaire implantables approuvés par la FDA dans le cadre de la couverture avec développement des preuves, élargissant les voies de détection précoce de la décompensation.

- Janvier 2024 : Le CMS a finalisé la couverture nationale pour les capteurs de pression artérielle pulmonaire implantables approuvés par la FDA dans le cadre de la couverture avec développement des preuves, élargissant les voies de détection précoce de la décompensation.

Portée du Rapport Mondial sur le Marché du Traitement du Choc Cardiogénique

| Thérapie Pharmacologique | Inotropes |

| Vasopresseurs | |

| Dispositifs de Soutien Circulatoire Mécanique | Pompe à Ballon Intra-Aortique |

| Dispositifs d'Assistance Ventriculaire Percutanés (Impella) | |

| Oxygénation par Membrane Extracorporelle | |

| Dispositifs d'Assistance Ventriculaire Chirurgicaux (DAVG, DAVD, BiDAV) | |

| Procédures de Revascularisation | Intervention Coronarienne Percutanée |

| Pontage Aortocoronarien |

| Stade A – À Risque |

| Stade B – Choc Débutant |

| Stade C – Choc Classique |

| Stade D – Détérioration |

| Stade E – Extrémis |

| Infarctus Aigu du Myocarde |

| Cardiomyopathie Non Ischémique |

| Post-Cardiotomie |

| Myocardite Fulminante |

| Autres |

| Hôpitaux de Soins Tertiaires |

| Laboratoires de Cathétérisme Cardiaque |

| Centres Chirurgicaux Ambulatoires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Thérapie Pharmacologique | Inotropes |

| Vasopresseurs | ||

| Dispositifs de Soutien Circulatoire Mécanique | Pompe à Ballon Intra-Aortique | |

| Dispositifs d'Assistance Ventriculaire Percutanés (Impella) | ||

| Oxygénation par Membrane Extracorporelle | ||

| Dispositifs d'Assistance Ventriculaire Chirurgicaux (DAVG, DAVD, BiDAV) | ||

| Procédures de Revascularisation | Intervention Coronarienne Percutanée | |

| Pontage Aortocoronarien | ||

| Par Stade de Gravité (SCAI) | Stade A – À Risque | |

| Stade B – Choc Débutant | ||

| Stade C – Choc Classique | ||

| Stade D – Détérioration | ||

| Stade E – Extrémis | ||

| Par Étiologie | Infarctus Aigu du Myocarde | |

| Cardiomyopathie Non Ischémique | ||

| Post-Cardiotomie | ||

| Myocardite Fulminante | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux de Soins Tertiaires | |

| Laboratoires de Cathétérisme Cardiaque | ||

| Centres Chirurgicaux Ambulatoires | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du traitement du choc cardiogénique ?

La taille du marché du traitement du choc cardiogénique s'élève à 1,11 milliard USD en 2025 et devrait atteindre 1,57 milliard USD d'ici 2030.

Quelle catégorie de produits se développe le plus rapidement ?

Les dispositifs de soutien circulatoire mécanique sont positionnés pour un TCAC de 11,57 % jusqu'en 2030, dépassant les thérapies pharmacologiques.

Quel stade de gravité offre le plus grand potentiel de croissance ?

Le stade B - choc débutant est prévu pour un TCAC de 10,63 % à mesure que les hôpitaux adoptent une intervention préventive plus précoce.

Quelle région géographique devrait croître le plus rapidement ?

L'Asie-Pacifique est en tête avec un TCAC de 9,71 % en raison de l'expansion des infrastructures cardiaques et de la charge croissante des maladies cardiovasculaires.

Comment les défis de la chaîne d'approvisionnement affectent-ils la disponibilité ?

Les pénuries de membranes d'oxygénateur et de cathéters créent des retards de procédure, incitant les prestataires à constituer des stocks plus importants et à envisager des stratégies multi-fournisseurs pour garantir la continuité.

Dernière mise à jour de la page le: