Taille et Part du Marché de la Cardiologie Interventionnelle Pédiatrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

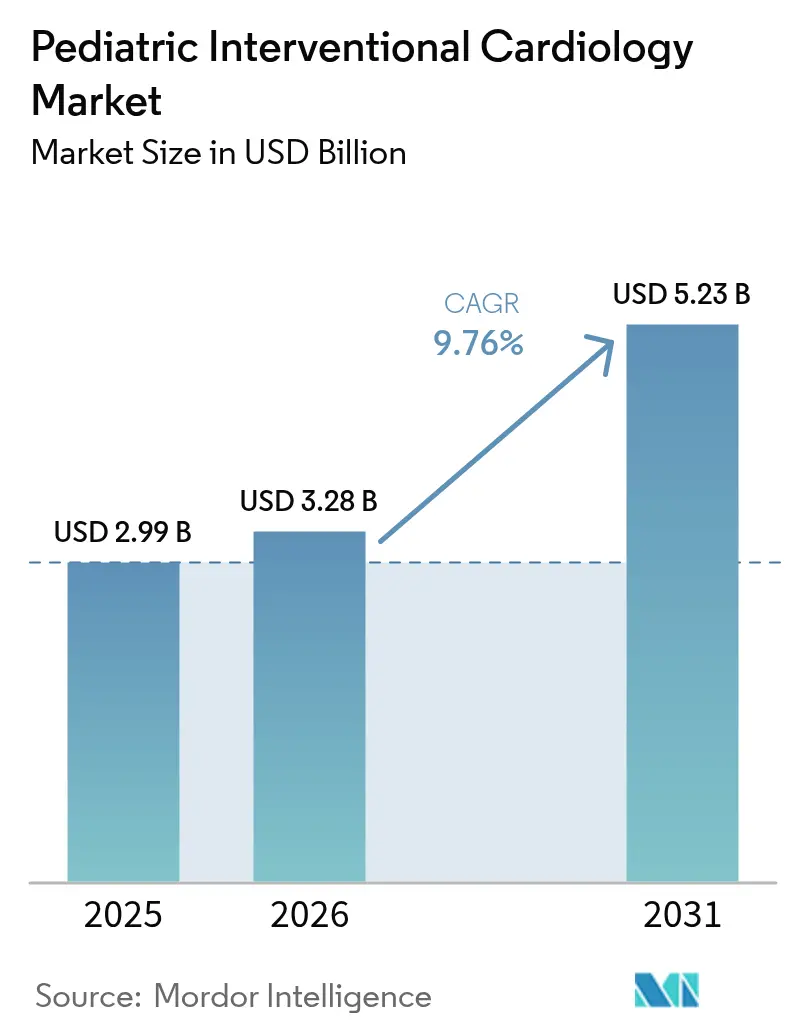

| Taille du Marché (2026) | 3.28 Milliards de dollars |

| Taille du Marché (2031) | 5.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.76% CAGR |

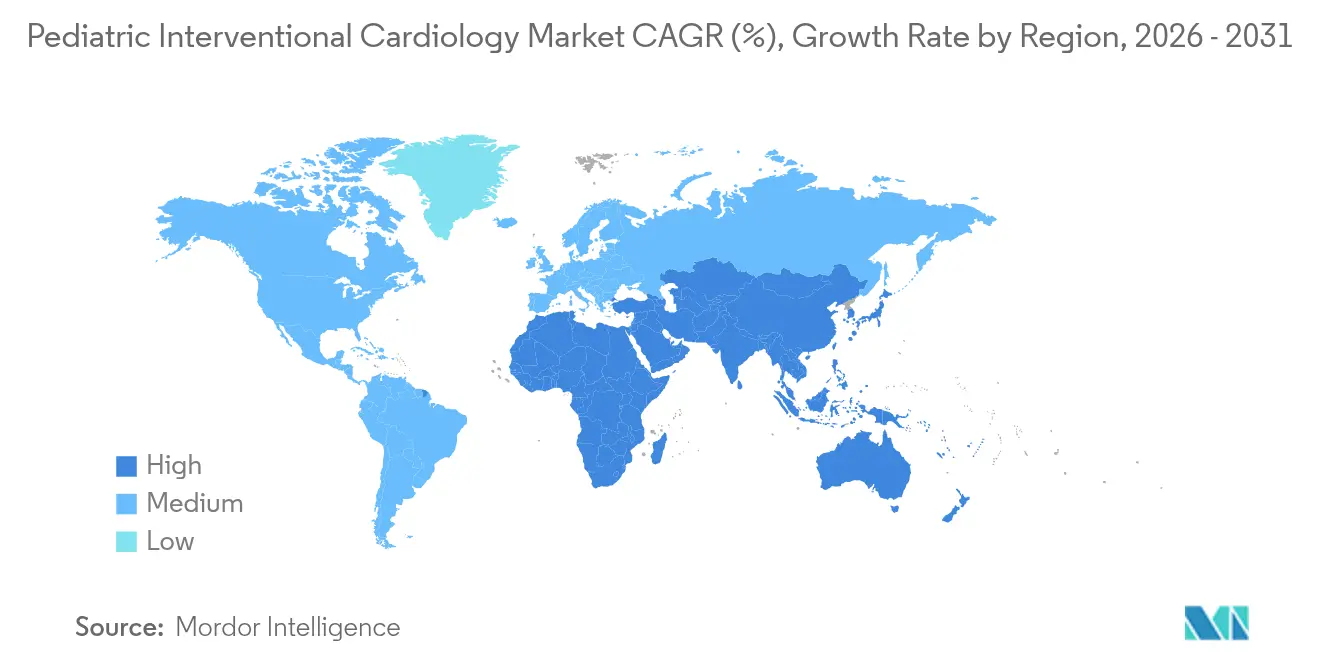

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

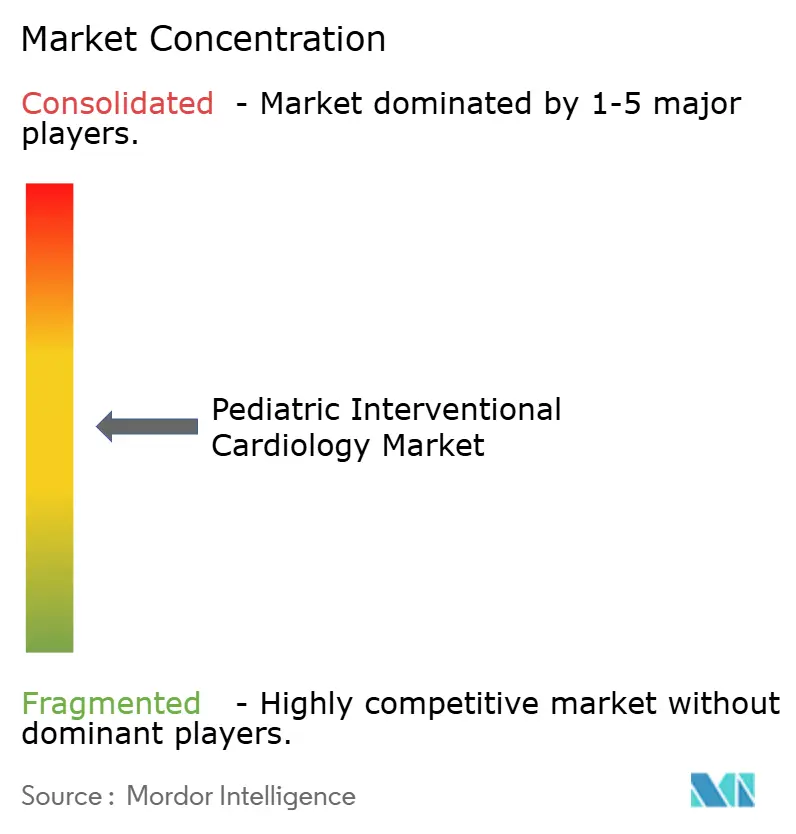

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Cardiologie Interventionnelle Pédiatrique par Mordor Intelligence

La taille du marché de la cardiologie interventionnelle pédiatrique devrait passer de 2,99 milliards USD en 2025 à 3,28 milliards USD en 2026 et devrait atteindre 5,23 milliards USD d'ici 2031 à un CAGR de 9,76 % sur la période 2026-2031.

L'adoption rapide des techniques mini-invasives pour la prise en charge des cardiopathies congénitales (CC), les approbations réglementaires régulières et l'évolution vers l'imagerie assistée par intelligence artificielle propulsent la croissance. L'Amérique du Nord reste la plus grande base régionale, mais l'Asie-Pacifique se développe le plus rapidement à mesure que les hôpitaux acquièrent des salles de cathétérisme hybrides et que les fabricants locaux introduisent des dispositifs pédiatriques à moindre coût. La demande clinique est renforcée par la prévalence croissante des cardiopathies congénitales, estimée à 1,95 % de toutes les naissances dans les nouvelles bases de données d'assurance américaines, et par un passage continu des soins chirurgicaux épisodiques aux modèles de soins à vie basés sur le cathéter. Des produits novateurs tels que le Système de Stent Minima approuvé par la FDA, conçu pour s'élargir avec la croissance de l'enfant, signalent une nouvelle ère d'implants adaptés à la taille. Les logiciels de salle de cathétérisme alimentés par l'IA, qui détectent les cardiopathies rhumatismales avec une précision de 90 %, renforcent davantage la confiance procédurale.

Points Clés du Rapport

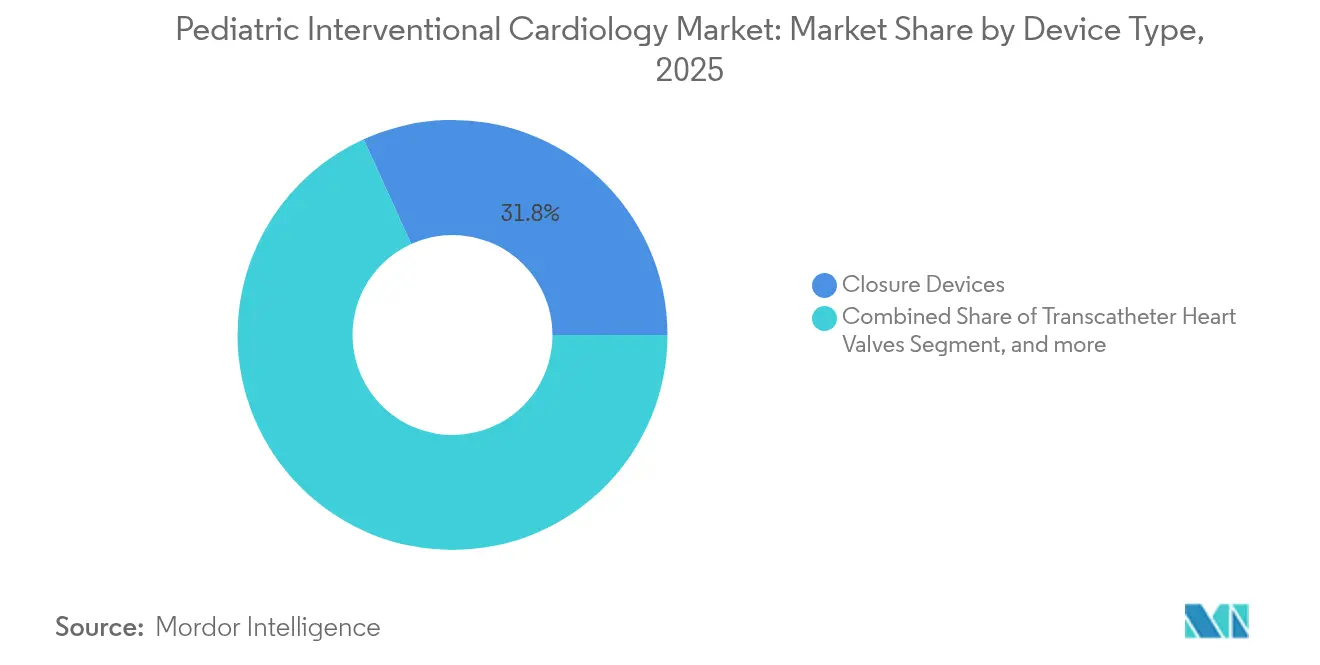

- Par type de dispositif, les dispositifs de fermeture ont dominé avec 31,78 % de la part du marché de la cardiologie interventionnelle pédiatrique en 2025, tandis que les valves cardiaques transcathéter devraient progresser à un CAGR de 13,75 % jusqu'en 2031.

- Par procédure, la correction des malformations congénitales a représenté 27,35 % des procédures de 2025, tandis que l'implantation valvulaire par cathéter devrait se développer à un CAGR de 14,62 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux pédiatriques ont détenu 43,64 % de la part des revenus en 2025 ; les centres de chirurgie ambulatoire progressent à un CAGR de 11,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de 41,20 % en 2025, mais l'Asie-Pacifique devrait croître à un CAGR de 12,31 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Cardiologie Interventionnelle Pédiatrique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Incidence Croissante des Cardiopathies Congénitales (CC) | +2.1% | Mondial, avec des taux plus élevés dans les pays en développement | Long terme (≥ 4 ans) |

| Avancées dans les Dispositifs Interventionnels Miniaturisés | +1.8% | Amérique du Nord et UE en tête, adoption en accélération en APAC | Moyen terme (2-4 ans) |

| Expansion du Pipeline de R&D pour les Implants Spécifiques à la Pédiatrie | +1.4% | Mondial, concentré dans les principaux pôles de dispositifs médicaux | Moyen terme (2-4 ans) |

| Incitations Réglementaires et Programmes de Soutien | +1.3% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Investissement en Capital-Risque dans les Startups de Technologie Médicale Pédiatrique | +1.1% | Amérique du Nord et UE principalement, émergent en APAC | Court terme (≤ 2 ans) |

| Intégration de l'IA dans l'Imagerie en Salle de Cathétérisme | +1.2% | Adoption précoce en Amérique du Nord et UE, expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Cardiopathies Congénitales

Les dépistages néonataux et les bases de données d'assurance montrent que la prévalence des cardiopathies congénitales approche 2 % des populations pédiatriques, bien au-delà des estimations historiques. L'échocardiographie prénatale améliorée et les programmes de double index d'oxymétrie de pouls ont porté la sensibilité de détection précoce à 100 % dans les projets pilotes de Shanghai.[1]MDPI, "Dépistage à Double Index pour les Cardiopathies Congénitales Critiques," mdpi.com Un diagnostic plus précoce prolonge la survie, créant des cohortes plus importantes d'adolescents et d'adultes qui continuent à nécessiter des interventions par cathéter tout au long de leur vie.

Avancées dans les Dispositifs Interventionnels Miniaturisés

Les avancées en matière de matériaux et d'ingénierie ont réduit les diamètres des dispositifs à aussi peu que 1,6 mm, illustrées par la sonde ICD OmniaSecure 4,7 French de Medtronic, qui a démontré un succès de défibrillation de 100 % lors des essais. Le Stent Minima expansible par ballonnet s'adapte à la croissance vasculaire, atteignant 97,6 % de succès procédural sans événements indésirables majeurs. Les stents métalliques résorbables et les valves tissulaires RESILIA, qui ont montré 99,3 % de liberté de détérioration à huit ans, visent à minimiser le risque de réintervention. Cette technologie cible directement les pénuries historiques de matériel adapté aux enfants.

Expansion du Pipeline de R&D pour les Implants Spécifiques à la Pédiatrie

Les financements par subventions et les programmes des Consortiums de Dispositifs Pédiatriques de la FDA accélèrent les concepts de dispositifs adaptés aux enfants. Children's National et Additional Ventures ont attribué 300 000 USD pour des prototypes de surveillance à distance et des mini-capteurs. Des essais tels que COMPASS, qui évalue les approches par shunt versus stent pour l'augmentation du flux sanguin pulmonaire, redéfinissent les stratégies de palliation à long terme.[2]PubMed, "Protocole de l'Essai COMPASS — Augmentation du Flux Sanguin Pulmonaire," pubmed.ncbi.nlm.nih.gov Les stents auxétiques imprimés en 3D et les bouchons vasculaires modifiés élargissent encore le vivier d'innovation.

Incitations Réglementaires et Programmes de Soutien

Les régulateurs tracent activement des voies pédiatriques : le Programme des Dispositifs Révolutionnaires de la FDA a accéléré la valve mitrale transcathéter Tendyne pour les cas de calcification sévère, en l'approuvant en 2025.[3]Centre pour les Dispositifs et la Santé Radiologique, "Approbation Préalable à la Mise sur le Marché du Système de Stent Minima," fda.gov Le Règlement Européen sur les Dispositifs Médicaux intègre des dispositions relatives aux dispositifs orphelins, tandis que l'Agence Japonaise des Produits Pharmaceutiques et des Dispositifs Médicaux accorde des approbations conditionnelles liées à des registres post-commercialisation, réduisant collectivement le délai de mise sur le marché des outils destinés aux enfants.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Coûts Élevés des Procédures et des Dispositifs | -1.9% | Mondial, Aigu dans les Marchés Émergents | Long terme (≥ 4 ans) |

| Pénurie de Main-d'œuvre | -1.3% | Mondial, Critique dans les Zones Rurales | Long terme (≥ 4 ans) |

| Obstacles au Remboursement | -1.5% | APAC, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Stock Limité de Taille Pédiatrique | -1.4% | Mondial, plus Sévère dans les Zones en Développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Procédures et des Dispositifs

Les dépenses hospitalières pour les soins liés aux cardiopathies congénitales dépassent 9,8 milliards USD annuellement aux États-Unis. Les coûts de grossesse pour les femmes atteintes de cardiopathies congénitales s'élèvent en moyenne à 24 290 USD par cas, une charge significative par rapport à l'obstétrique de routine. Bien que le CMS ait augmenté les paiements pour l'angiographie par tomodensitométrie en 2025, passant de 178,02 USD à 357,13 USD, les dépenses à la charge des patients dans les économies émergentes restent élevées, ralentissant l'adoption.

Pénurie de Cardiologues Interventionnels Pédiatriques Formés

Seulement 1 553 cardiologues pédiatriques exercent aux États-Unis, et l'âge moyen de la spécialité est de 59 ans, présageant un déficit de 8 650 médecins d'ici 2037. Les postes de fellowship en soins intensifs cardiaques pédiatriques se remplissent historiquement à 50 %, et les disparités de genre persistent, les femmes n'occupant qu'un tiers des postes. Une telle rareté limite le débit des salles de cathétérisme et retarde les soins dans les régions rurales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Dispositifs de Fermeture Dominent Tandis que les Technologies Valvulaires s'Accélèrent

Les dispositifs de fermeture ont capturé 31,78 % de la part du marché de la cardiologie interventionnelle pédiatrique en 2025 grâce à leur polyvalence dans l'obturation des communications interauriculaires et interventriculaires. Leur utilisation sous-tend une part importante du volume du marché de la cardiologie interventionnelle pédiatrique, soutenue par des produits tels que le Régulateur de Flux Auriculaire Occlutech, qui a affiché un succès d'implantation de 100 %. Les cathéters à ballonnet continuent d'évoluer vers des profils de 1,2 mm qui franchissent les lésions serrées avec une déflation plus rapide, tandis que les outils d'athérectomie de nouvelle génération éliminent le calcium avec un traumatisme vasculaire minimal.

Les valves cardiaques transcathéter représentent le segment à la croissance la plus rapide, progressant à un CAGR de 13,75 %. Des dispositifs tels que la valve tricuspide EVOQUE d'Edwards et le système Tendyne d'Abbott traitent désormais la régurgitation et la calcification sans sternotomie, élargissant la taille du marché de la cardiologie interventionnelle pédiatrique pour les solutions valvulaires à deux chiffres. Les stents métalliques résorbables visent à éviter de futures réinterventions à mesure que les enfants grandissent, et les consoles d'imagerie intégrant l'IA et le guidage par IRM réduisent l'exposition aux rayonnements à zéro pour les cas éligibles. Collectivement, ces avancées attirent de nouveaux hôpitaux et centres ambulatoires vers des programmes cardiaques structurels complexes.

Par Procédure : La Correction des Malformations Congénitales Domine Tandis que les Interventions Valvulaires Progressent

Les corrections des malformations congénitales ont contribué à 27,35 % du volume procédural de 2025, sécurisant la plus grande part du marché de la cardiologie interventionnelle pédiatrique. Les occlusions simples du canal artériel persistant coexistent avec une palliation complexe à ventricule unique, et les résultats de l'essai COMPASS sur l'augmentation du flux pulmonaire par stent pourraient encore consolider la dominance du cathéter pour le soutien de la circulation néonatale.

L'implantation valvulaire par cathéter, cependant, progresse le plus rapidement à un CAGR de 14,62 %, ajoutant des revenus incrémentiels significatifs à la taille du marché de la cardiologie interventionnelle pédiatrique. Les premiers dispositifs mitraux, tricuspides et pulmonaires ont montré un succès procédural supérieur à 90 %. La technologie de thrombectomie coronaire, incluant des robots à micro-hélice, porte les taux de reperfusion à 90 %, tandis que la palliation assistée par chirurgie hybride enregistre une mortalité chirurgicale nulle dans les contextes à ressources limitées. Le pipeline s'élargit pour inclure des interventions de niche guidées par IRM sans rayonnement qui séduisent les parents et les payeurs.

Par Utilisateur Final : Les Hôpitaux Pédiatriques Dominent Tandis que les Centres de Chirurgie Ambulatoire Gagnent en Importance

Les hôpitaux pédiatriques ont détenu 43,64 % des revenus grâce à leurs équipes multidisciplinaires, leur imagerie avancée et leurs protocoles d'anesthésie spécifiques à la pédiatrie. Leur position dominante ancre le marché de la cardiologie interventionnelle pédiatrique, renforcée par des alliances telles que UW Health Kids et Children's Wisconsin, qui mutualisent l'expertise des facultés et les ressources de formation.

Les centres de chirurgie ambulatoire, en croissance à un CAGR de 11,08 %, transfèrent les cas moins complexes vers le secteur ambulatoire. La sortie le jour même est en hausse à mesure que la taille des ponctions pour les dispositifs de fermeture diminue et que les agents d'étanchéité vasculaire raccourcissent la récupération, étendant l'empreinte du marché de la cardiologie interventionnelle pédiatrique aux établissements communautaires. Les instituts académiques continuent de recevoir des subventions des Instituts Nationaux de la Santé et des organismes de bienfaisance pour les dispositifs utilisés pour la première fois chez l'enfant, servant de banc d'essai pour les premiers adoptants avant un déploiement commercial plus large.

Analyse Géographique

L'Amérique du Nord a représenté 41,20 % des revenus de 2025, portée par le leadership de la FDA dans l'approbation des dispositifs pédiatriques, un remboursement mature et un financement philanthropique substantiel pour les programmes de cardiopathies congénitales. La taille du marché de la cardiologie interventionnelle pédiatrique dans la région se développe régulièrement à mesure que les assureurs privés acceptent les procédures guidées par l'IA et que les voies réglementaires telles que la Désignation de Dispositif Révolutionnaire réduisent les délais d'approbation. Le Canada complète la capacité américaine grâce à des réseaux d'orientation qui acheminent les nouveau-nés complexes vers des centres tertiaires, tandis que le Mexique attire des patients transfrontaliers avec des tarifs procéduraux plus bas.

L'Europe détient une part significative grâce à des soins de santé publics cohésifs et à une expertise chirurgicale concentrée en Allemagne, en France et au Royaume-Uni. L'adoption précoce des valves cardiaques miniaturisées et le dépistage systématique par oxymétrie de pouls chez les nouveau-nés stimulent le marché de la cardiologie interventionnelle pédiatrique dans les États membres de l'UE. Les registres cliniques communs accélèrent la génération de données en conditions réelles, aidant les fabricants à obtenir des autorisations post-commercialisation.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,31 %. Les programmes de dépistage néonatal en Chine ont atteint une sensibilité de 100 % pour les cardiopathies congénitales critiques et ont augmenté les volumes opératoires, tandis que le Japon est en tête pour les remplacements valvulaires pulmonaires transcathéter. Les centres cardiaques indiens font face à des contraintes de coûts mais doublent annuellement les cas de cathétérisme pédiatrique, soutenus par la production nationale de dispositifs de fermeture à prix réduit. Les extensions de l'assurance gouvernementale en Indonésie, au Vietnam et en Thaïlande libèrent la demande de procédures.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont en retrait mais montrent une dynamique. Les nations du Golfe investissent massivement dans les hôpitaux spécialisés, et les unités cardiaques pédiatriques dédiées d'Afrique du Sud servent de pôles de référence régionaux. Le Brésil et l'Argentine élargissent l'accès aux salles de cathétérisme pédiatrique dans le cadre de modèles d'assurance public-privé, bien que la volatilité des devises tempère l'expansion immédiate. Dans les régions émergentes, l'échocardiographie portable et les plateformes de téléconsultation étendent l'expertise des spécialistes aux cliniques éloignées.

Paysage Concurrentiel

Le marché mondial est modérément fragmenté. Abbott, Medtronic et Edwards Lifesciences s'appuient sur d'importants budgets de R&D, une influence réglementaire et de larges portefeuilles de produits pour ancrer le marché de la cardiologie interventionnelle pédiatrique. Le TriClip d'Abbott a réduit la régurgitation tricuspide à un niveau modéré ou inférieur chez 84 % des patients lors de suivis à deux ans, tandis que son stimulateur cardiaque sans sonde AVEIR a inauguré la fonctionnalité double chambre. L'OmniaSecure de Medtronic a introduit la sonde ICD commercialement disponible la plus petite, et l'entreprise poursuit ses travaux sur les stents résorbables. Le tissu RESILIA d'Edwards prolonge la durabilité des valves, repoussant les délais de réopération.

L'activité de fusions-acquisitions s'intensifie : Boston Scientific a payé jusqu'à 664 millions USD pour Bolt Medical afin de sécuriser la technologie de lithotripsie intravasculaire et a finalisé le rachat de Silk Road Medical pour renforcer ses lignes neurovasculaires. La consolidation par capital-investissement de 342 cliniques de cardiologie ambulatoire entre 2013 et 2023 centralise les réseaux d'orientation, influençant la sélection des fournisseurs de dispositifs et le pouvoir de négociation contractuelle.

Les startups d'IA et d'imagerie, souvent issues de laboratoires académiques, ciblent le guidage intelligent et la cathétérisation sans rayonnement. Les dépôts de propriété intellectuelle se concentrent autour des alliages résorbables, des échafaudages imprimés en 3D et des algorithmes d'apprentissage automatique qui déduisent la réserve de flux fractionnaire à partir de la seule angiographie. Les fournisseurs qui alignent l'étendue technologique avec des preuves spécifiques à la pédiatrie sont les mieux positionnés pour capturer des parts incrémentielles à mesure que le marché arrive à maturité.

Leaders du Secteur de la Cardiologie Interventionnelle Pédiatrique

Cardinal Health

Medtronic

GE Healthcare

NuMED Inc.

Abbott

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Canid a levé 10 millions USD lors d'un financement de Série A pour améliorer sa plateforme de gestion des vaccins pédiatriques, démontrant la confiance continue des investisseurs dans les solutions technologiques de santé pédiatrique qui rationalisent les flux de travail cliniques et améliorent les résultats pour les patients.

- Avril 2025 : Abbott a reçu l'approbation de la FDA pour le système de remplacement de valve mitrale transcathéter Tendyne, représentant le premier dispositif de ce type pour remplacer les valves mitrales sans chirurgie à cœur ouvert, bénéficiant particulièrement aux patients atteints de calcification annulaire mitrale sévère.

- Janvier 2025 : Boston Scientific a finalisé l'acquisition de Bolt Medical pour un montant pouvant atteindre 664 millions USD, élargissant ses capacités en matière de technologie de lithotripsie intravasculaire pour le traitement des maladies artérielles calcifiées complexes dans les populations pédiatriques et adultes.

- Décembre 2024 : Johnson & Johnson a reçu l'approbation de la FDA pour étendre les indications de la pompe cardiaque Impella aux patients pédiatriques souffrant d'insuffisance cardiaque décompensée aiguë symptomatique et de choc cardiogénique, marquant une avancée significative dans le soutien circulatoire mécanique pédiatrique.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de la cardiologie interventionnelle pédiatrique comme l'ensemble des procédures diagnostiques et thérapeutiques par cathéter, ainsi que les dispositifs à usage unique et implantables qui les permettent, réalisées sur des nourrissons, des enfants et des adolescents jusqu'à 18 ans pour traiter des malformations cardiaques congénitales ou acquises. Selon Mordor Intelligence, cet univers a généré un chiffre d'affaires de 2,99 milliards USD en 2025.

Exclusion du périmètre : les interventions de cardiologie fœtale réalisées in utero et les implants de chirurgie ouverte sont hors périmètre.

Aperçu de la segmentation

- Par Type de Dispositif

- Dispositifs de Fermeture

- Valves Cardiaques Transcathéter

- Dispositifs d'Athérectomie

- Cathéters

- Ballonnets

- Stents

- Systèmes d'Imagerie et de Guidage

- Autres Types de Dispositifs

- Par Procédure

- Implantation Valvulaire par Cathéter

- Correction des Cardiopathies Congénitales

- Angioplastie

- Thrombectomie Coronaire

- Interventions Assistées par Chirurgie Hybride

- Autres Procédures

- Par Utilisateur Final

- Laboratoires de Cathétérisme Pédiatrique

- Hôpitaux Pédiatriques et Centres Spécialisés

- Centres de Chirurgie Ambulatoire

- Instituts de Recherche et Académiques

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des cardiologues pédiatriques, des responsables de laboratoires de cathétérisme, des responsables des achats et des examinateurs réglementaires en Amérique du Nord, en Europe, en Asie-Pacifique et dans la région du Golfe nous ont permis de valider les volumes annuels de procédures, la composition moyenne des dispositifs par cas et les évolutions de prix attendues. Des enquêtes auprès de groupes de soutien aux parents ont permis de clarifier les obstacles à l'adoption et les autorisations des payeurs dans les marchés émergents.

Recherche documentaire

Nous avons commencé par compiler les données d'incidence et les volumes de procédures à partir de sources de référence du domaine public telles que le registre des malformations cardiaques congénitales du CDC, les fichiers de sorties hospitalières d'Eurostat et la base de données chirurgicales du MHLW japonais. Des associations professionnelles, notamment l'American College of Cardiology et l'European Association for Cardio-Thoracic Surgery, nous ont aidés à établir des références sur l'évolution des recommandations cliniques. Des informations sur les expéditions de dispositifs ont été extraites des résumés FDA 510(k), des notifications EUDAMED et des dépôts trimestriels 10-K. Pour estimer les revenus, nos analystes ont utilisé D&B Hoovers pour les ventilations financières des entreprises, tandis que Dow Jones Factiva a permis de suivre les tendances des ASP dans les communications des distributeurs. Cette liste est illustrative ; de nombreuses autres sources ont été consultées à des fins de corroboration et de comblement des lacunes.

Dimensionnement du marché et prévisions

Un modèle descendant d'incidence à procédure convertit la prévalence des MCC à la naissance en bassins traitables, intègre les taux d'intervention spécifiques à l'âge et applique des ASP pondérés pour dériver le chiffre d'affaires de référence. Des vérifications ascendantes sélectives, des consolidations fournisseurs des expéditions de dispositifs de fermeture et de valves transcathéter, testent les totaux avant ajustements. Les variables clés comprennent : la dérive de l'incidence des MCC, l'expansion des laboratoires de cathétérisme, les approbations de valves transcathéter, les ratios kits jetables/réutilisables et les plafonds de remboursement régionaux. Les prévisions jusqu'en 2030 reposent sur une régression multivariée reliant ces facteurs aux revenus historiques ; des panels d'experts établissent les limites des scénarios et soumettent l'équation à des tests de résistance lorsque des changements de recommandations ou des fluctuations monétaires surviennent.

Cycle de validation des données et de mise à jour

Les résultats passent par trois examens d'analystes, les seuils de variance déclenchent des vérifications des sources, et les modèles sont actualisés chaque année ou plus tôt en cas de rappels significatifs, d'essais cliniques majeurs ou de modifications du remboursement. Un examen final avant publication garantit que les clients reçoivent la vue calibrée la plus récente.

Pourquoi notre référence en cardiologie interventionnelle pédiatrique est fiable

Les valeurs publiées divergent souvent parce que les entreprises suivent des tranches d'âge différentes, regroupent des dispositifs périphériques ou actualisent leurs données de manière irrégulière.

Les principaux facteurs d'écart comprennent : 1) l'inclusion de cas fœtaux et congénitaux adultes par certains éditeurs, 2) des hypothèses d'escalade agressive des ASP, et 3) le recours à des références de procédures datant de 2013.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,99 Md USD (2025) | Mordor Intelligence | - |

| 3,00 Md USD (2024) | Global Consultancy A | mélange d'interventions fœtales et adultes, ASP majorés |

| 1,16 Md USD (2023) | Trade Journal B | exclut les volumes Asie-Pacifique et les procédures hybrides cath-bloc opératoire |

Ces contrastes montrent que le périmètre rigoureux de Mordor, les données d'incidence mises à jour annuellement et la validation à double piste fournissent une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la cardiologie interventionnelle pédiatrique ?

Le marché a généré 3,28 milliards USD en 2026 et devrait atteindre 5,23 milliards USD d'ici 2031.

Quel segment de dispositifs génère le plus de revenus ?

Les dispositifs de fermeture ont détenu 31,78 % de la part des revenus en 2025, la plus importante parmi toutes les catégories de dispositifs.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 12,31 %, dépassant toutes les autres régions.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts de marché ?

Les protocoles de sortie le jour même et les dispositifs à profil ultra-bas permettent aux cas moins complexes de passer des hôpitaux pédiatriques aux centres de chirurgie ambulatoire, qui croissent à un CAGR de 11,08 %.

Quelle est la gravité de la pénurie de main-d'œuvre en cardiologie pédiatrique ?

Seulement 1 553 cardiologues pédiatriques exercent aux États-Unis, et les projections indiquent un déficit de 8 650 cardiologues d'ici 2037.

Quelle tendance d'innovation est la plus transformatrice aujourd'hui ?

L'imagerie assistée par l'IA, capable de remplacer les fils de pression invasifs ou le guidage par rayons X, améliore considérablement la précision diagnostique tout en réduisant l'exposition aux rayonnements.

Dernière mise à jour de la page le: