Taille et part du marché des médicaments contre les ulcères peptiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.33 Milliards de dollars |

| Taille du Marché (2030) | 6.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

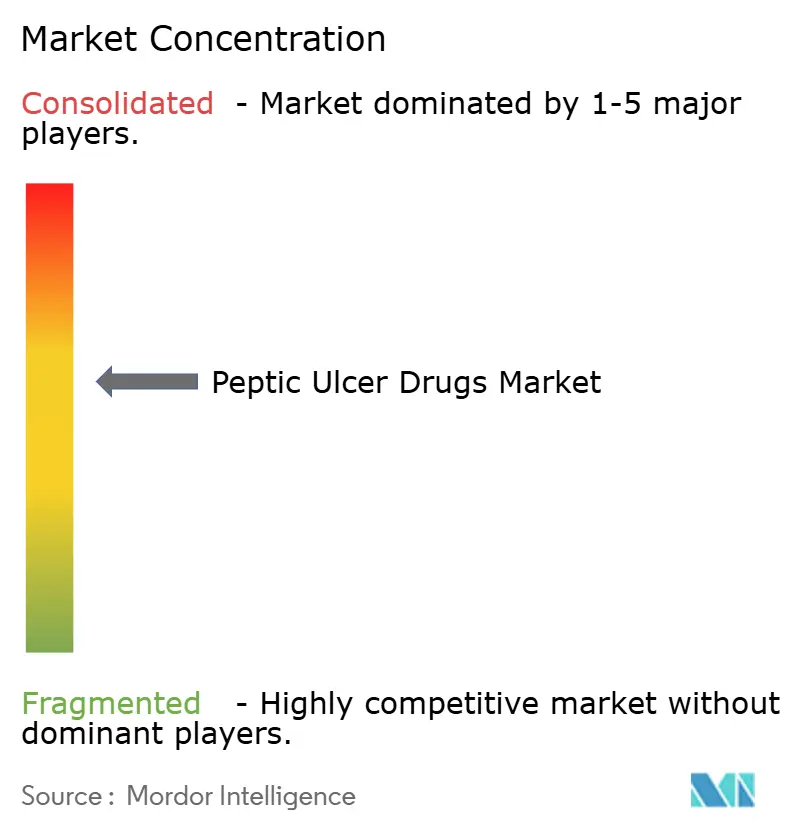

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre les ulcères peptiques par Mordor Intelligence

La taille du marché des médicaments contre les ulcères peptiques a atteint 5,33 milliards USD en 2025 et devrait progresser jusqu'à 6,22 milliards USD d'ici 2030, avec un TCAC de 5,1 %. Sur l'ensemble de l'horizon de prévision, l'adoption croissante des bloqueurs d'acide compétitifs du potassium (BACP) compense le ralentissement des volumes d'inhibiteurs de la pompe à protons (IPP), les prescripteurs se tournant vers des thérapies à action plus rapide, sans contraintes d'horaires de prise alimentaire et présentant un meilleur profil de sécurité à long terme. L'attention réglementaire portée aux risques cardiovasculaires et oncologiques liés à l'exposition chronique aux IPP accélère ce pivot thérapeutique et intensifie la concurrence sur le marché des médicaments contre les ulcères peptiques. L'émergence de schémas thérapeutiques combinés pour l'éradication d'Helicobacter pylori, le déploiement plus large des programmes de dépistage d'H. pylori et la croissance rapide des canaux de distribution en ligne soutiennent davantage l'expansion du chiffre d'affaires. Parallèlement, l'entrée agressive des génériques à la suite des prochaines expirations de brevets sur les IPP freine le pouvoir de fixation des prix global et intensifie la pression en faveur de la diversification des portefeuilles.

Principaux enseignements du rapport

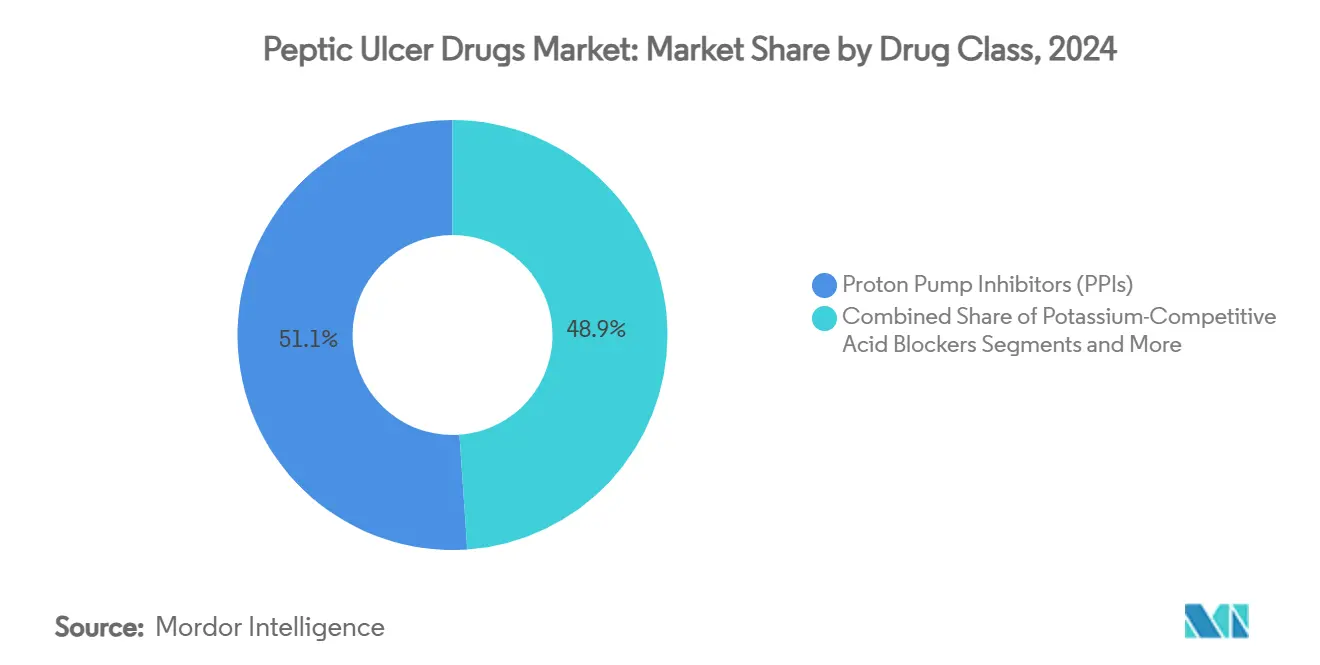

- Par classe thérapeutique, les inhibiteurs de la pompe à protons ont conservé 51,1 % de la part du marché des médicaments contre les ulcères peptiques en 2024, tandis que les BACP devraient afficher le TCAC le plus élevé, à 10,57 %, d'ici 2030.

- Par canal de distribution, les pharmacies hospitalières ont dominé avec une contribution au chiffre d'affaires de 43,3 % en 2024 ; les pharmacies en ligne et le commerce électronique devraient progresser à un TCAC de 12,50 % jusqu'en 2030.

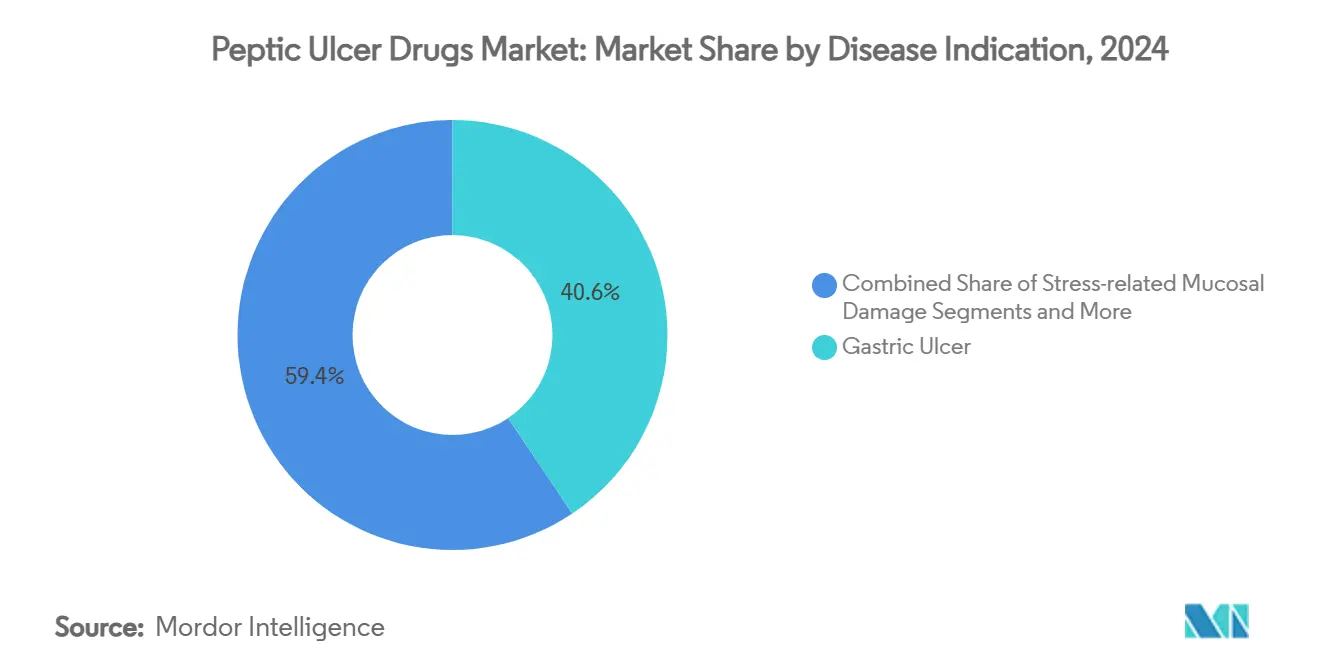

- Par indication pathologique, les ulcères gastriques représentaient 40,6 % de la taille du marché des médicaments contre les ulcères peptiques en 2024, tandis que les lésions muqueuses liées au stress progressent à un TCAC de 7,83 % sur la même période.

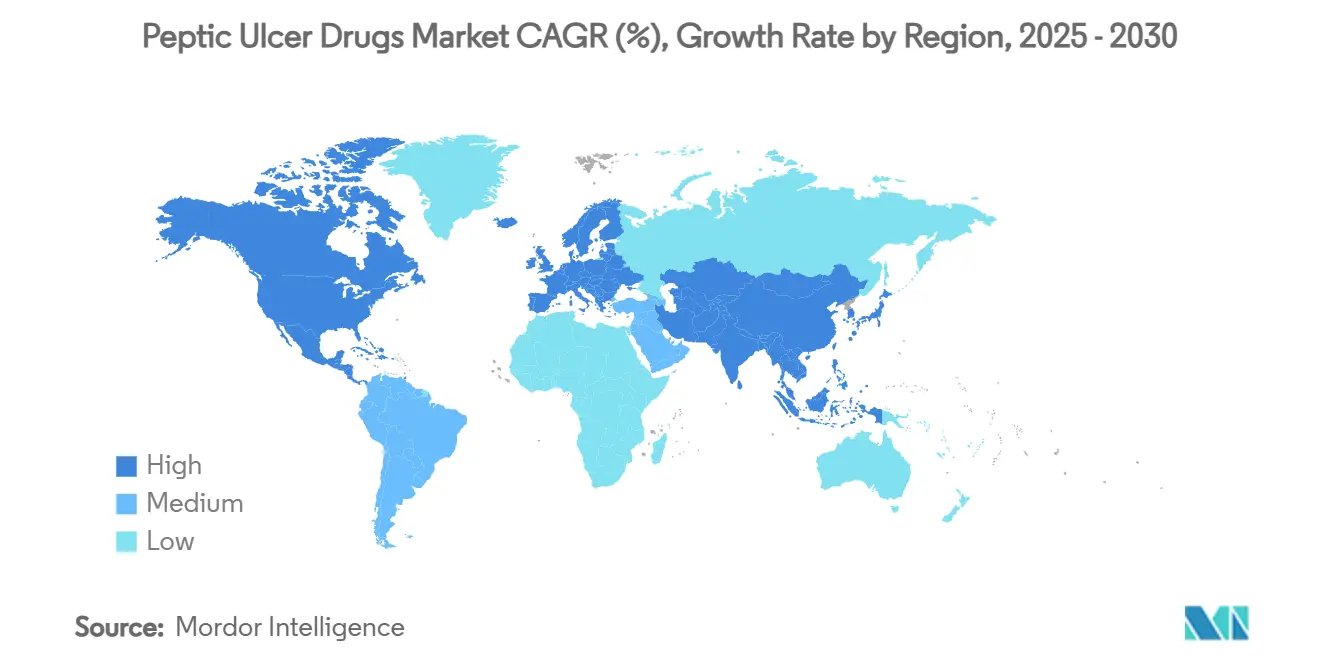

- Par géographie, l'Amérique du Nord représentait 30,2 % du chiffre d'affaires 2024, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé, à 5,17 %, d'ici 2030.

Tendances et perspectives mondiales du marché des médicaments contre les ulcères peptiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des infections à Helicobacter pylori dans les marchés émergents | +1.20% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Vieillissement croissant de la population et utilisation des AINS | +0.80% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées dans les thérapies de suppression acide de nouvelle génération (BACP) | +1.50% | Mondial, adoption précoce en Amérique du Nord et au Japon | Court terme (≤ 2 ans) |

| Adoption croissante des thérapies combinées d'éradication d'H. pylori | +0.70% | Mondial, particulièrement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des pharmacies en ligne dans les pays à revenu faible et intermédiaire | +0.60% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Repositionnement médicamenteux assisté par l'IA pour les agents gastro-protecteurs | +0.30% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des infections à Helicobacter pylori dans les marchés émergents

L'infection à H. pylori persiste chez 57,1 % des patients atteints d'ulcères peptiques et chez 76,4 % des personnes diagnostiquées avec une maladie ulcéreuse peptique dans de nombreux pays d'Asie-Pacifique, perpétuant un bassin de traitement considérable. Le développement économique n'a pas encore engendré d'améliorations parallèles en matière d'assainissement dans plusieurs économies à revenu intermédiaire inférieur, de sorte que le nombre absolu de cas reste élevé.[1]T. Ueda, "Prévalence de l'infection à H. pylori en Asie," BMC Gastroenterology, bmcgastroenterol.biomedcentral.com Les campagnes de dépistage financées par les gouvernements en Chine, au Japon et en Corée du Sud ont augmenté les taux de diagnostic précoce, entraînant des volumes de prescriptions plus élevés pour les schémas d'éradication qui associent fréquemment des BACP à des combinaisons multi-antibiotiques. La mise à jour 2024 des recommandations de l'American College of Gastroenterology (ACG) en faveur de la quadrithérapie au bismuth obligatoire multiplie davantage les unités médicamenteuses dispensées par patient, ce qui profite aux fabricants disposant de larges portefeuilles d'antibiotiques et d'agents gastro-protecteurs. À mesure que les marchés émergents continuent de s'urbaniser, la hausse des revenus disponibles renforce les taux d'observance, préservant la dynamique de la demande sur le marché des médicaments contre les ulcères peptiques.

Vieillissement croissant de la population et utilisation des AINS

Un vieillissement rapide de la population intensifie la vulnérabilité de la muqueuse gastrique tout en stimulant simultanément la consommation chronique d'anti-inflammatoires non stéroïdiens (AINS) pour l'arthrose et d'autres troubles dégénératifs. Les données épidémiologiques montrent que les personnes âgées présentent un taux d'incidence des ulcères trois fois supérieur à celui des cohortes plus jeunes.[2]American College of Gastroenterology, "Recommandation clinique : infection à H. pylori," American Journal of Gastroenterology, journals.lww.com En Amérique du Nord et en Europe, les cliniciens co-prescrivent fréquemment des agents gastro-protecteurs avec des AINS à long terme, créant des cycles de renouvellement prévisibles et à haute fréquence. Les personnes âgées présentant une sensibilité accrue aux événements rénaux et squelettiques indésirables attribués à l'exposition prolongée aux IPP, les prescripteurs se tournent vers les BACP, qui offrent un meilleur contrôle de l'acidité sans contraintes d'horaires de prise alimentaire. Les formulations premium adaptées aux personnes âgées obtiennent ainsi des marges supérieures à la moyenne et renforcent la fidélité à la marque sur le marché des médicaments contre les ulcères peptiques.

Avancées dans les thérapies de suppression acide de nouvelle génération (BACP)

Le vonoprazan a démontré un taux de cicatrisation de 93 % contre 85 % pour le lansoprazole dans des essais comparatifs directs sur l'œsophagite érosive, tout en offrant un délai d'action nettement plus rapide et un contrôle du pH sur 24 heures.[3]NEJM Journal Watch, "Vonoprazan vs IPP dans l'œsophagite érosive," nejmjournalwatch.org L'approbation par la FDA en juillet 2024 du VOQUEZNA a marqué la première nouvelle classe de suppression acide en trois décennies et a validé l'avantage mécanistique de la liaison compétitive au potassium. Le tégoprazan a depuis rapporté une non-infériorité en phase 3 avec un profil de sécurité plus favorable, et le fexuprazan a atteint >95 % de cicatrisation dans la surveillance post-commercialisation en Asie. Ces données catalysent l'inclusion dans les formulaires à des niveaux de prix premium, réorientant les prescriptions des IPP banalisés et augmentant le chiffre d'affaires global par ordonnance sur le marché des médicaments contre les ulcères peptiques.

Adoption croissante des thérapies combinées d'éradication d'H. pylori

La mise à jour 2024 de l'ACG déconseille la trithérapie à base de clarithromycine dans les régions présentant une résistance >15 %, imposant à la place la quadrithérapie au bismuth. Les schémas quadruples nécessitent quatre principes actifs — incluant souvent un BACP — sur 10 à 14 jours, augmentant le coût et la complexité du traitement. Les entreprises pharmaceutiques proposant des associations à doses fixes ou des blisters pratiques enregistrent une adoption élevée, notamment en Asie-Pacifique, où l'éradication s'inscrit dans les efforts de prévention du cancer gastrique. La quadrithérapie à base de vonoprazan a atteint un taux d'éradication de 90,6 % contre 85,2 % pour les comparateurs à base de lansoprazole, renforçant le positionnement des BACP comme base de suppression acide préférée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expirations de brevets entraînant une érosion des prix par les génériques | -1.80% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations de sécurité à long terme des IPP déclenchant un examen réglementaire | -1.10% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Résistance antimicrobienne croissante à H. pylori | -0.70% | Mondial, particulièrement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Glissement des consommateurs vers les remèdes à base de plantes / naturels contre les ulcères | -0.40% | Mondial, concentré dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expirations de brevets entraînant une érosion des prix par les génériques

Le pantoprazole perd son exclusivité en décembre 2026, et l'ésoméprazole fait face aux dernières expirations de brevets secondaires en 2025 dans les principales juridictions européennes, exposant plus de 350 milliards USD de ventes de marques agrégées à une compression rapide des prix de 80 à 90 %. Les multinationales concentrent leurs dépenses promotionnelles avant l'expiration pour maximiser la valeur, puis pivotent vers des lancements de BACP, des passages en vente libre ou une pénétration des marchés émergents. Cette manœuvre amortit le déclin du chiffre d'affaires mais ne peut pas compenser entièrement la compression des marges liée aux volumes qui se répand désormais sur le marché des médicaments contre les ulcères peptiques.

Préoccupations de sécurité à long terme des IPP déclenchant un examen réglementaire

Un examen de pharmacovigilance de 2024 a répertorié 3 133 événements tumoraux liés aux IPP, le cancer gastrique représentant 19,05 % des signalements ; près de 30 % de ces cas ont été fatals. Incités par ces résultats, la FDA et l'EMA ont élargi les mises en garde sur les étiquettes concernant les fractures, l'infection à C. difficile et la maladie rénale chronique. Les cliniciens limitent de plus en plus les traitements à 8-12 semaines, créant un espace pour les BACP et les antagonistes des récepteurs H2 positionnés comme des options de maintenance à long terme plus sûres, remodelant ainsi les schémas de demande sur le marché des médicaments contre les ulcères peptiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les BACP défient la domination des IPP

Les IPP ont généré 51,1 % du chiffre d'affaires mondial en 2024, mais leur emprise sur le marché des médicaments contre les ulcères peptiques s'amenuise à mesure que les BACP affichent un TCAC de 10,57 % jusqu'en 2030. L'approbation du vonoprazan aux États-Unis a validé la pharmacologie des BACP, tandis que le Japon, la Corée du Sud et, plus récemment, l'Inde ont adopté des lancements locaux à des prix catalogue premium. Plusieurs organismes d'évaluation des technologies de santé considèrent désormais les BACP comme rentables en tenant compte des taux de cicatrisation plus élevés et des coûts de retraitement plus faibles. Les antagonistes des récepteurs à l'histamine-2 conservent un rôle dans le contrôle des symptômes nocturnes pour les patients sensibles aux coûts, tandis que les antiacides fonctionnent principalement comme des aides adjuvantes en vente libre.

La diversité du pipeline élargit les stratégies défensives. Les sachets à libération retardée de magnésium d'ésoméprazole d'AstraZeneca répondent aux besoins pédiatriques, Takeda fait progresser les associations à doses fixes de tégoprazan et d'antibiotiques, et Pfizer explore des reformulations guidées par l'IA visant une posologie hebdomadaire. Ces projets cherchent à maintenir leur pertinence à mesure que le marché des médicaments contre les ulcères peptiques migre vers des suppresseurs d'acide différenciés et des packs d'éradication à mécanismes multiples.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies hospitalières ont capté une part de 43,3 % des ventes 2024 en raison de la complexité de la prise en charge des hémorragies aiguës et de l'induction de la quadrithérapie qui impose une surveillance en milieu hospitalier. Néanmoins, les canaux en ligne s'accélèrent à un TCAC de 12,50 %, dépassant les points de vente au détail et siphonnant les volumes des chaînes traditionnelles en dur. Les pharmacies numériques intègrent la vérification des ordonnances électroniques, les rappels automatisés de renouvellement et la livraison à domicile, des fonctionnalités qui résonnent fortement auprès des patients souffrant de gastrite chronique et de reflux gastro-œsophagien qui exigent commodité et transparence des prix. En réponse, les principales chaînes aux États-Unis et en Allemagne ont déployé des modèles omnicanaux hybrides combinant des téléconsultations avec un retrait le jour même, une tactique qui préserve le trafic en magasin tout en captant la part numérique sur le marché des médicaments contre les ulcères peptiques.

Par indication pathologique : les lésions liées au stress émergent

Les ulcères gastriques sont restés la principale indication avec 40,6 % des prescriptions mondiales en 2024, mais les lésions muqueuses liées au stress progressent le plus rapidement avec un TCAC de 7,83 %. La montée du stress au travail, la polymédication des personnes âgées et l'utilisation généralisée des AINS alimentent cette hausse. Les protocoles cliniques préconisent désormais une co-thérapie prophylactique par BACP pour les patients cardiovasculaires à haut risque recevant une double antiagrégation plaquettaire, élargissant ainsi la prophylaxie au-delà des cohortes d'ulcères classiques. Les ulcères duodénaux et le syndrome de Zollinger-Ellison constituent des segments de niche, mais leur intensité de traitement élevée maintient des revenus à deux chiffres par patient. Le positionnement préventif s'aligne sur l'évolution des incitations des payeurs qui récompensent la réduction des hospitalisations pour hémorragie digestive haute, renforçant la demande d'agents puissants à action rapide sur le marché des médicaments contre les ulcères peptiques.

Analyse géographique

L'Amérique du Nord a détenu 30,2 % du chiffre d'affaires 2024, soutenue par le remboursement premium des nouveaux BACP, le diagnostic rapide d'H. pylori et une chaîne d'approvisionnement en biologiques mature. L'adoption rapide du vonoprazan dans les formulaires et la prochaine demande de tégoprazan ont dynamisé la concurrence, atténuant la perte de volumes liée à l'expiration des brevets sur les IPP. L'érosion des prix reste prononcée une fois les génériques entrés sur le marché, mais les fabricants compensent cette érosion via des programmes d'aide aux patients qui favorisent la fidélité à la marque.

L'Europe s'est classée deuxième par taille mais a enregistré une croissance modérée en raison des plafonds de prix imposés par les politiques d'austérité et des appels d'offres agressifs favorisant les génériques. Les exigences de pharmacovigilance de l'Agence européenne des médicaments (EMA) augmentent les coûts des essais, ralentissant l'entrée des PME tout en bénéficiant aux multinationales dotées d'une infrastructure de conformité robuste. Les systèmes de santé nationaux remboursent largement la quadrithérapie au bismuth, encourageant l'achat de packs groupés qui s'inscrivent dans la gestion de la résistance aux antimicrobiens.

L'Asie-Pacifique a affiché le TCAC le plus rapide à 5,17 %, portée par l'initiative Healthy Stomach de la Chine, l'héritage ancré des BACP au Japon et la classe moyenne indienne en pleine croissance qui valorise les génériques de marque. Les campagnes de dépistage menées par les gouvernements stimulent la détection d'H. pylori, se traduisant par des volumes élevés de thérapies d'éradication. Les incitations à la fabrication locale, telles que le programme de production liée aux incitations (PLI) de l'Inde, réduisent les coûts unitaires et améliorent l'accessibilité, accélérant la conversion des patients sur le marché des médicaments contre les ulcères peptiques. Le Moyen-Orient et l'Afrique et l'Amérique du Sud contribuent à des parts plus modestes mais montrent une adoption urbaine croissante des pharmacies en ligne, une tendance qui devrait améliorer la pénétration thérapeutique malgré la volatilité macroéconomique.

Paysage concurrentiel

Le marché des médicaments contre les ulcères peptiques présente une fragmentation modérée. La part combinée des cinq plus grandes entreprises avoisine 45 %, laissant de la place aux entrants spécialisés. AstraZeneca, Takeda et Pfizer défendent leurs franchises IPP historiques tout en réinvestissant dans l'expansion des BACP. Phathom Pharmaceuticals a tiré parti d'une exclusivité de type médicament orphelin pour assurer une adoption rapide du VOQUEZNA. Le lancement national de fexuprazan par Sun Pharma en Inde et le prochain dépôt de tégoprazan aux États-Unis par Sebela illustrent la montée en puissance régionale de la classe des BACP.

Les thèmes stratégiques comprennent l'innovation en matière d'associations à doses fixes, la recherche de molécules assistée par l'IA et l'engagement omnicanal des patients. Les grandes entreprises investissent dans des algorithmes de diagnostic compagnon qui adaptent les schémas d'éradication aux profils de résistance locaux, améliorant ainsi les taux de succès et justifiant des prix premium. Parallèlement, les plateformes numériques d'observance collectent des données probantes en vie réelle qui alimentent les bases de données de sécurité post-commercialisation, soutenant le renouvellement favorable des formulaires. Les opportunités inexploitées comprennent les comprimés à croquer pédiatriques, les gélules à saupoudrer à faible dose pour personnes âgées et les kits de prévention des ulcères de stress pour les unités de soins intensifs, chaque segment promettant des sources de revenus différenciées sur le marché des médicaments contre les ulcères peptiques.

Leaders du secteur des médicaments contre les ulcères peptiques

Takeda Pharmaceutical

AstraZeneca

Pfizer

Dr. Reddy's Laboratories

GlaxoSmithKline

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Sebela Pharmaceuticals a annoncé des données positives de phase 3 TRIUMpH pour le tégoprazan, préparant une soumission FDA prévue au quatrième trimestre 2025.

- Avril 2025 : Sun Pharmaceutical a introduit des comprimés de fexuprazan 40 mg en Inde sous le nom de marque Fexuclue, réalisant la première entrée d'un BACP dans le pays.

- Mars 2025 : Phathom Pharmaceuticals a lancé une campagne de sensibilisation au VOQUEZNA mettant en vedette l'acteur Kenan Thompson pour renforcer l'engagement des patients dans le traitement du reflux gastro-œsophagien.

- Février 2025 : Takeda a conclu une licence de brevet non exclusive avec Lupin pour commercialiser le vonoprazan en Inde, ouvrant un marché émergent à fort volume.

Périmètre du rapport mondial sur le marché des médicaments contre les ulcères peptiques

| Inhibiteurs de la pompe à protons (IPP) |

| Bloqueurs d'acide compétitifs du potassium (BACP) |

| Antagonistes des récepteurs à l'histamine-2 (ARH2) |

| Antiacides |

| Antibiotiques |

| Agents protecteurs de la muqueuse |

| Ulcère gastrique |

| Ulcère duodénal |

| Lésions muqueuses liées au stress |

| Autres |

| Pharmacies hospitalières |

| Pharmacies de détail / officines |

| Pharmacies en ligne et commerce électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Inhibiteurs de la pompe à protons (IPP) | |

| Bloqueurs d'acide compétitifs du potassium (BACP) | ||

| Antagonistes des récepteurs à l'histamine-2 (ARH2) | ||

| Antiacides | ||

| Antibiotiques | ||

| Agents protecteurs de la muqueuse | ||

| Par indication pathologique | Ulcère gastrique | |

| Ulcère duodénal | ||

| Lésions muqueuses liées au stress | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail / officines | ||

| Pharmacies en ligne et commerce électronique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des médicaments contre les ulcères peptiques ?

La taille du marché des médicaments contre les ulcères peptiques a atteint 5,33 milliards USD en 2025 et devrait croître jusqu'à 6,22 milliards USD d'ici 2030 à un TCAC de 5,1 %.

Quelle classe thérapeutique connaît la croissance la plus rapide sur le marché des médicaments contre les ulcères peptiques ?

Les bloqueurs d'acide compétitifs du potassium progressent à un TCAC de 10,57 %, dépassant les inhibiteurs de la pompe à protons traditionnels.

Pourquoi les BACP sont-ils préférés aux IPP pour le traitement à long terme ?

Les BACP offrent une suppression acide plus rapide, une posologie flexible sans contrainte d'horaire de prise alimentaire et moins de préoccupations de sécurité à long terme associées aux risques cardiovasculaires et oncologiques.

Quelle région affichera la croissance la plus élevée sur le marché des médicaments contre les ulcères peptiques jusqu'en 2030 ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 5,17 % en raison de l'expansion des populations de classe moyenne, d'une utilisation plus élevée des AINS et de programmes proactifs de dépistage d'H. pylori.

Comment les expirations de brevets influenceront-elles la dynamique concurrentielle ?

L'expiration des brevets du pantoprazole et de l'ésoméprazole déclenchera une érosion des prix par les génériques, contraignant les fabricants d'origine à accélérer les lancements de BACP et à explorer des associations à doses fixes.

Quel canal de distribution gagne en importance pour les thérapies gastro-intestinales chroniques ?

Les pharmacies en ligne et les plateformes de commerce électronique progressent à un TCAC de 12,50 %, portées par la commodité, la transparence des prix et les services de renouvellement automatisé pour le traitement de maintenance.

Dernière mise à jour de la page le: