Taille et Part du Marché des Réanimateurs pour Nourrissons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

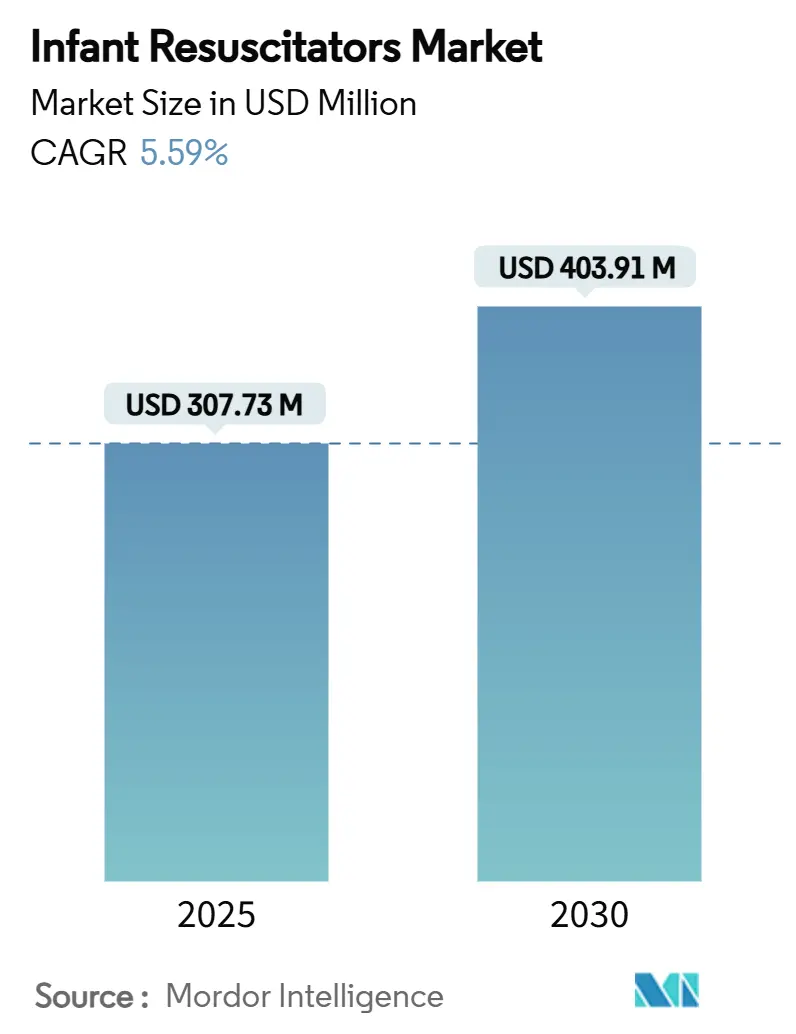

| Taille du Marché (2025) | 307.73 Millions de dollars américains |

| Taille du Marché (2030) | 403.91 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.59% CAGR |

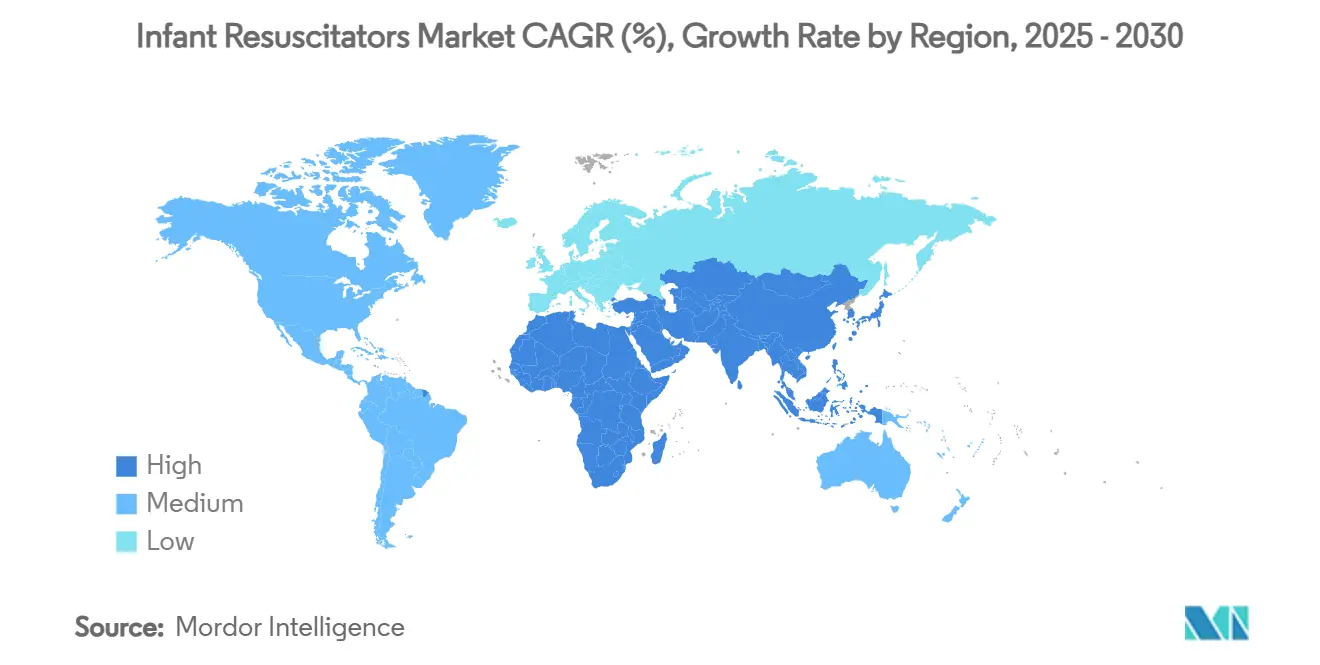

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

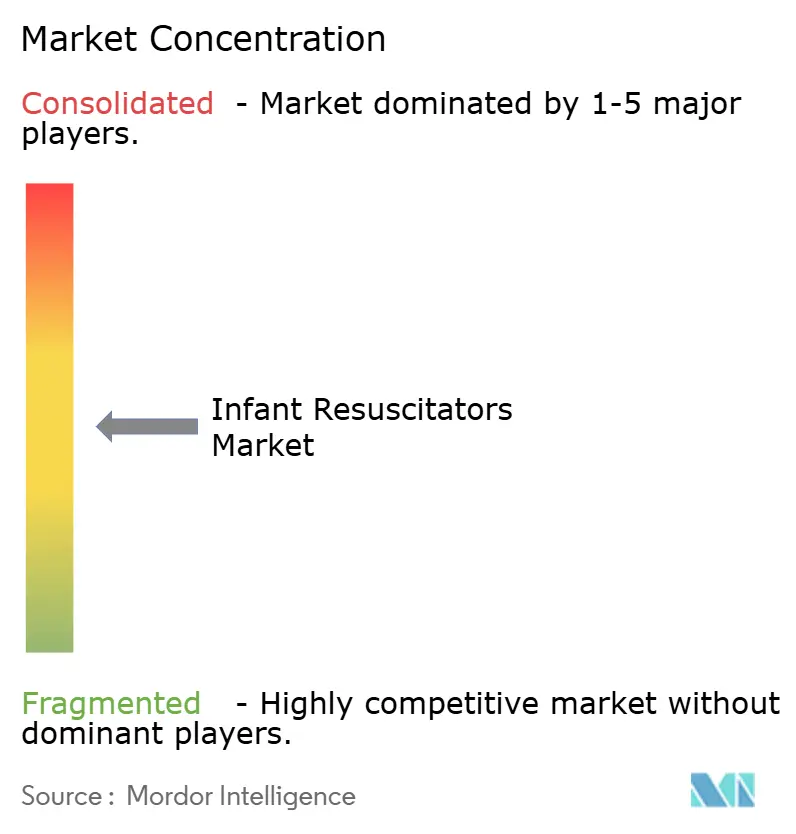

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Réanimateurs pour Nourrissons par Mordor Intelligence

La taille du marché des réanimateurs pour nourrissons est évaluée à 307,3 millions USD en 2025 et devrait atteindre 403,91 millions USD d'ici 2030, enregistrant un CAGR de 5,59 %. La forte demande découle de la nécessité de réduire les quelque 2,4 millions de décès néonatals estimés chaque année, l'asphyxie à la naissance représentant près de 23 % de ces décès. L'expansion rapide des unités de soins intensifs néonatals (USIN) en Asie-Pacifique, combinée aux nouvelles recommandations cliniques qui favorisent les dispositifs en T par rapport aux systèmes masque-valve-ballon conventionnels, accélère la modernisation des équipements dans les économies développées et émergentes.[1]Krisa Van Meurs, "Mise à jour ciblée 2023 de l'Association Américaine de Cardiologie et de l'Académie Américaine de Pédiatrie sur la Réanimation Néonatale," Circulation, ahajournals.org Les hôpitaux privilégient les dispositifs à usage unique pour répondre à des règles de contrôle des infections plus strictes, tandis que les capteurs intégrés de rétroaction de pression font évoluer la pratique de réanimation vers des soins de précision fondés sur les données. Parallèlement, les programmes à grande échelle « Aider les bébés à respirer » dans les pays à revenu faible et intermédiaire (PRFI) stimulent la demande en volume pour des kits économiques, même si les coûts de conformité et les contraintes d'approvisionnement en silicone pèsent sur les fabricants de plus petite taille. L'intensité concurrentielle reste modérée ; les entreprises leaders s'appuient sur leur expertise réglementaire et leurs vastes réseaux de distribution, tandis que les nouveaux entrants se concentrent sur des conceptions robustes et à faible coût pour les régions mal desservies.

Points Clés du Rapport

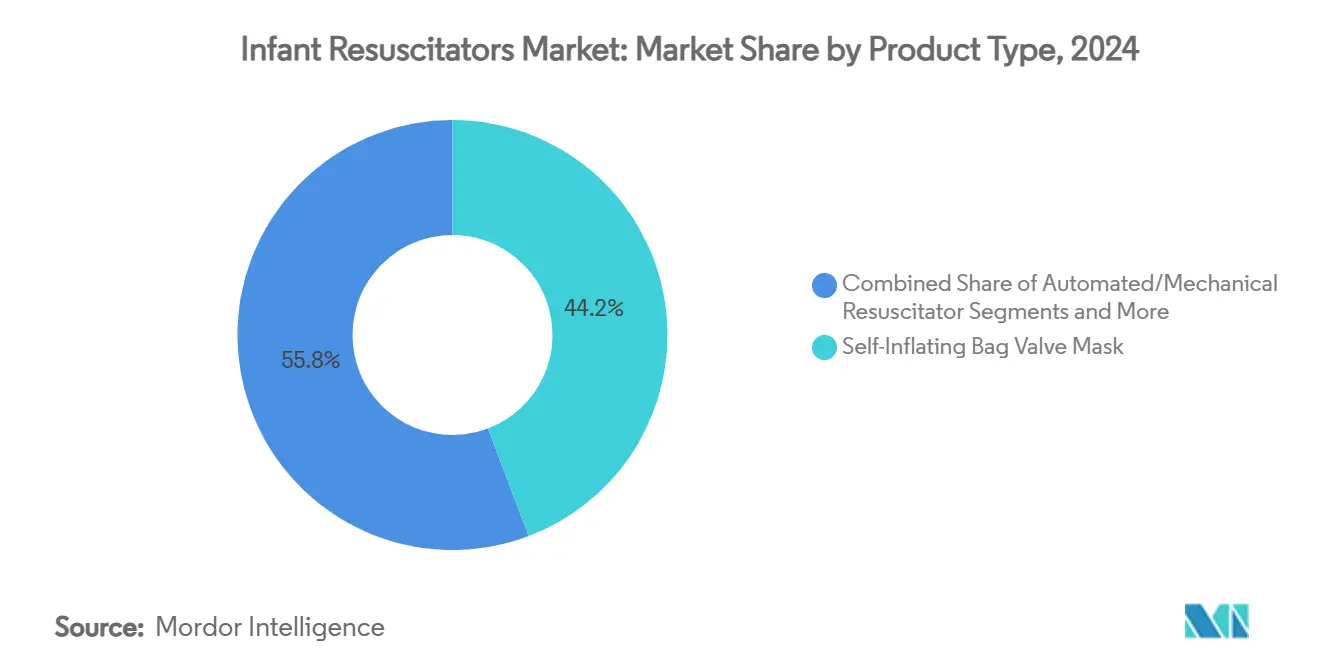

- Par type de produit, les masques valve-ballon auto-gonflables ont dominé avec une part de revenus de 44,23 % en 2024, tandis que les réanimateurs automatisés/mécaniques devraient se développer à un CAGR de 8,43 % jusqu'en 2030.

- Par modalité, les dispositifs jetables ont capté 62,34 % des revenus de 2024 et devraient enregistrer le CAGR le plus rapide de 9,05 % sur la période de prévision.

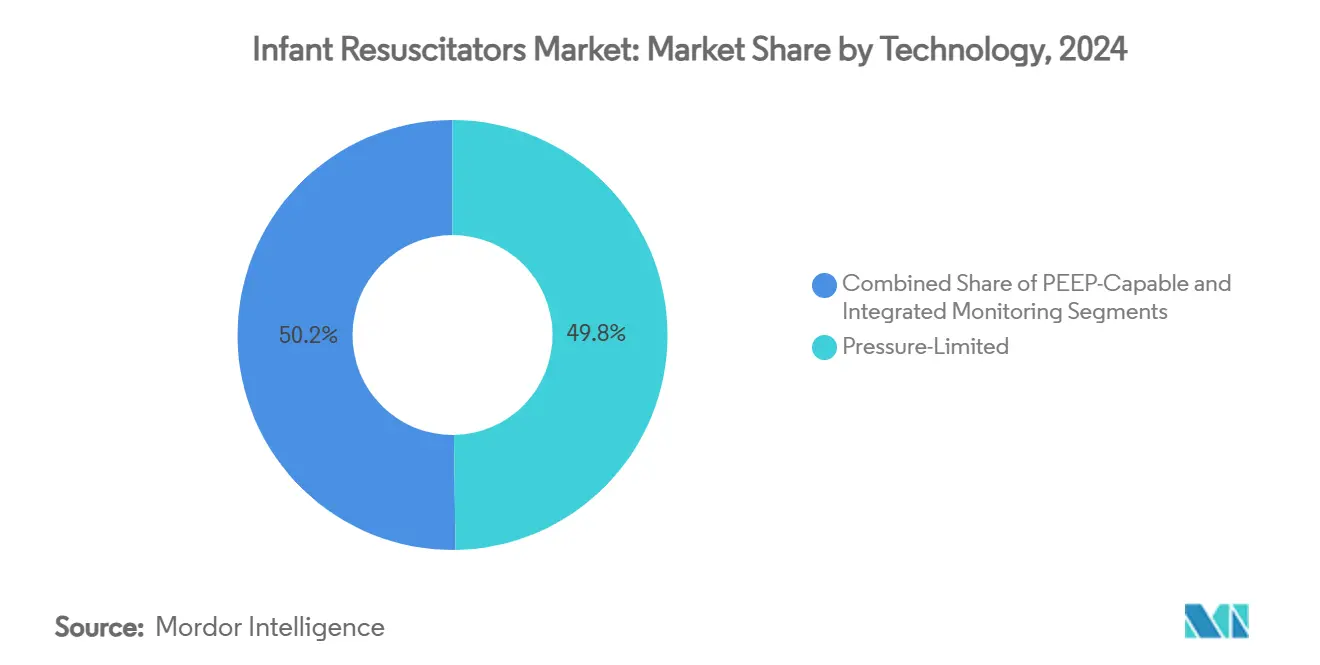

- Par technologie, les systèmes à pression limitée ont détenu la plus grande part de 49,77 % en 2024 ; les plateformes de surveillance intégrée devraient croître au CAGR le plus élevé de 9,23 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et les USIN ont représenté 56,48 % des revenus de 2024, tandis que les services de soins médicaux d'urgence et les contextes préhospitaliers sont positionnés pour le CAGR le plus rapide de 7,83 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 34,23 % des revenus mondiaux en 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 8,21 % durant la période de projection.

Tendances et Perspectives du Marché Mondial des Réanimateurs pour Nourrissons

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion Rapide des USIN en Asie-Pacifique | +1.2% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Préférence Croissante des Recommandations pour les Réanimateurs en T | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Transition vers les Masques Valve-Ballon Jetables à Usage Unique dans les Protocoles de Contrôle des Infections | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Intégration de Capteurs Intelligents de Rétroaction de Pression | +0.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiements Gouvernementaux du Programme « Aider les Bébés à Respirer » dans les PRFI | +0.6% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Développement Financé par Capital-Risque de Kits Réutilisables à Très Faible Coût | +0.4% | PRFI, établissements de santé ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide des USIN en Asie-Pacifique

Les gouvernements de Chine, d'Inde et d'Asie du Sud-Est investissent massivement pour augmenter la densité de lits en USIN, créant un effet multiplicateur car chaque lit supplémentaire nécessite un accès permanent à plusieurs réanimateurs pour nourrissons.[2]Yiwen Qian, "Conception de l'étude de cohorte CARE-Prématuré et caractéristiques de base," BMC Pediatrics, biomedcentral.comLa cohorte CARE-Prématuré, couvrant 60 USIN chinoises et plus de 10 000 naissances très prématurées, rapporte un taux de mortalité de 10,74 %, soulignant la nécessité de meilleurs dispositifs et d'un personnel formé. Les décideurs politiques conditionnent désormais les subventions d'investissement à la qualité des équipements, et non à la seule capacité, poussant les hôpitaux à se procurer des systèmes à pression contrôlée plutôt que des masques valve-ballon de base. Les agences de développement international canalisent également des fonds vers la modernisation des soins secondaires et tertiaires, élargissant la base adressable pour les dispositifs haut de gamme. À mesure que les hôpitaux urbains se modernisent, les centres provinciaux leur emboîtent le pas, soutenant une croissance à deux chiffres de la demande unitaire jusqu'au milieu de la décennie.

Préférence Croissante des Recommandations pour les Réanimateurs en T

La mise à jour ciblée de 2023 de l'Association Américaine de Cardiologie et de l'Académie Américaine de Pédiatrie recommande explicitement les dispositifs en T pour la ventilation en pression positive néonatale, car ils délivrent une pression inspiratoire de pointe plus constante que les ballons manuels. Les recommandations parallèles du Conseil Européen de Réanimation et de l'ILCOR renforcent un pivot mondial des achats. Des études montrent une pression inspiratoire de pointe moyenne de 16,5 cm H₂O avec les systèmes en T contre 20,7 cm H₂O pour les ballons auto-gonflables, réduisant le risque de lésion pulmonaire induite par le ventilateur. Les programmes de formation ont déjà évolué : le Programme de Réanimation Néonatale impose désormais des compétences spécifiques aux dispositifs, catalysant la demande sur le marché secondaire pour les unités de simulation et les circuits de rechange. L'adoption précoce aux États-Unis et en Europe occidentale se répand en Amérique latine et dans certaines parties de l'Asie, à mesure que les projets de santé multilatéraux standardisent les protocoles de réanimation.

Transition vers les Masques Valve-Ballon Jetables à Usage Unique

La sensibilisation accrue au contrôle des infections depuis la pandémie de COVID-19 a poussé les hôpitaux à limiter les équipements réutilisables dans les USIN, où les nourrissons vulnérables font face à un risque de sepsis disproportionné. Les directives actualisées des Centres américains pour le Contrôle et la Prévention des Maladies signalent les défis de retraitement des dispositifs à lumières cachées et à valves complexes, un profil qui correspond à de nombreux réanimateurs réutilisables. Des fabricants de dispositifs tels qu'Ambu se sont tournés vers des gammes à usage unique, positionnant les jetables comme une voie directe vers la conformité réglementaire et la réduction du risque de contentieux. Les orientations de la FDA sur la validation des dispositifs à usage unique retraités font encore pencher l'équation coût-bénéfice en faveur des jetables, car la charge de la preuve incombe à l'établissement et non au fabricant. Le coût plus élevé par patient est de plus en plus compensé par les économies de temps du personnel, de produits chimiques de stérilisation et de primes d'assurance, ancrant les jetables comme modalité dominante.

Intégration de Capteurs Intelligents de Rétroaction de Pression

Environ deux tiers des nouveau-nés ventilés mécaniquement subissent une pression expiratoire positive de fin d'expiration (PEEP) involontaire supérieure à 1 cm H₂O, une condition qui réduit la compliance pulmonaire et altère les échanges gazeux.[3]Megan Peters, "Pression expiratoire positive de fin d'expiration involontaire chez les nouveau-nés ventilés mécaniquement," The Journal of Pediatrics, jpeds.comLes réanimateurs de nouvelle génération intègrent des micro-capteurs qui suivent en temps réel la pression inspiratoire de pointe et la PEEP, émettant des alarmes sonores lorsque les seuils sont dépassés. Des équipes de recherche couplent ces capteurs à des biocapteurs portables en contact avec la peau qui capturent la fréquence cardiaque et la saturation en oxygène, permettant des protocoles de contrôle en boucle fermée. Les caméras de photopléthysmographie sans contact passent également du stade pilote à la production, affichant une précision de fréquence cardiaque de ±0,2 bpm, ce qui renforce l'argument en faveur de suites de surveillance entièrement intégrées. À mesure que les hôpitaux américains et européens intègrent ces capacités dans leurs cadres d'achat, les prix de vente moyens augmentent, créant une marge pour que les fournisseurs financent la R&D continue et les mises à jour logicielles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de Conformité Stricts aux Normes ISO 10651 et FDA Classe IIb | -0.8% | Mondial, impactant particulièrement les nouveaux entrants | Court terme (≤ 2 ans) |

| Risque de PEEP Involontaire avec les Systèmes en T | -0.6% | Mondial, réticence à l'adoption clinique | Moyen terme (2 à 4 ans) |

| Déficits de la Chaîne d'Approvisionnement en Silicone de Qualité Médicale | -0.5% | Fabrication mondiale | Court terme (≤ 2 ans) |

| Faible Pénétration de la Formation des Cliniciens dans les Établissements Ruraux | -0.4% | PRFI, établissements de santé ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Conformité Stricts aux Normes ISO 10651 et FDA Classe IIb

L'obtention d'une autorisation de mise sur le marché pour un réanimateur pour nourrissons peut coûter bien plus de 2 millions USD une fois les tests de biocompatibilité, la vérification sur banc d'essai et les études de validation clinique comptabilisés. Les mises à jour de la norme ISO 10651-4 ajoutées en 2024 exigent des tolérances de précision de pression plus strictes et des systèmes d'alarme plus robustes, imposant des révisions de conception même pour les produits existants. Les fabricants américains doivent satisfaire à ces exigences tout en déposant des soumissions FDA 510(k), incluant une traçabilité exhaustive des matériaux reposant sur des fichiers maîtres fournisseurs — NuSil seul maintient plus de 700 dossiers de silicone. Ces obstacles allongent les délais de mise sur le marché, découragent l'investissement en capital-risque et laissent les appels d'offres des PRFI sensibles aux prix largement aux multinationales établies qui peuvent amortir les frais généraux de conformité sur de larges portefeuilles de produits.

Risque de PEEP Involontaire avec les Systèmes en T

Bien que les dispositifs en T l'emportent sur la constance de la pression, des études montrent qu'ils peuvent générer une PEEP excessive, notamment lorsque les débits de gaz dépassent 10 L/min et que les temps d'expiration se raccourcissent. La PEEP délivrée dépendante de la compliance pose une préoccupation particulière chez les nourrissons à terme avec des poumons sains et dans les contextes où le niveau de compétence des opérateurs varie. La réticence clinique est donc la plus élevée dans les hôpitaux ruraux, où la rotation du personnel compromet le maintien continu des compétences. Les craintes de responsabilité sont élevées sur les marchés litigieux, et certains comités d'achat achètent encore des unités masque-valve-ballon comme solution de repli, diluant la demande à court terme pour les systèmes en T. Les fournisseurs doivent intégrer des valves limitant le débit et des affichages de rétroaction plus clairs pour surmonter ces réserves cliniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Automatisés Défient la Dominance Manuelle

Les masques valve-ballon auto-gonflables détenaient 44,23 % du marché des réanimateurs pour nourrissons en 2024 grâce à leur faible prix et leur facilité d'utilisation. Pourtant, les réanimateurs automatisés ou mécaniques devraient croître à un CAGR de 8,43 % à mesure que les hôpitaux standardisent les protocoles et réduisent la variabilité dépendante de l'opérateur. La taille du marché des réanimateurs pour nourrissons pour les systèmes automatisés devrait s'élargir fortement entre 2025 et 2030, les USIN accordant une prime aux alarmes intégrées et à l'enregistrement des données. Les ballons à gonflage continu restent un choix de niche parmi les cliniciens hautement qualifiés exigeant un contrôle fin de la pression, tandis que la préférence guidée par les recommandations pour les dispositifs en T exerce une pression supplémentaire sur les titulaires de masques valve-ballon manuels.

La littérature clinique démontre que les réanimateurs en T délivrent une pression inspiratoire de pointe moyenne de 16,5 cm H₂O contre 20,7 cm H₂O pour les ballons auto-gonflables, expliquant le glissement progressif mais régulier vers des dispositifs qui minimisent le risque de barotraumatisme. L'ajout d'électronique fait monter les prix de vente moyens, permettant aux fournisseurs de compenser la hausse des coûts des intrants en silicone et en capteurs. Les politiques d'achat en Europe limitent de plus en plus la ventilation manuelle aux sauvegardes d'urgence, accélérant le changement de mix produit sur le marché des réanimateurs pour nourrissons.

Par Modalité : La Dominance des Jetables s'Accélère après la Pandémie

Les unités jetables ont capté 62,34 % de la part de marché des réanimateurs pour nourrissons en 2024, les règles de contrôle des infections s'étant resserrées dans le monde entier. Le CAGR de 9,05 % de cette modalité reflète la volonté des hôpitaux d'échanger des coûts de consommables plus élevés contre une complexité de stérilisation réduite et une exposition aux contentieux moindre. Les réanimateurs réutilisables séduisent encore les établissements publics à fort volume, mais les orientations exigeantes de la FDA sur la validation du retraitement poussent beaucoup d'entre eux vers des kits à usage unique.

Les fabricants innovent avec des polymères plus légers et des inserts de valves modulaires pour maintenir la viabilité économique unitaire même sur les marchés aux ressources limitées. Parallèlement, les préoccupations relatives à l'empreinte carbone suscitent un intérêt pour les matériaux recyclables, un facteur susceptible de façonner les feuilles de route de conception des produits à la fin des années 2020. Parce que les jetables suppriment le goulot d'étranglement logistique de la planification des autoclaves, les équipes cliniques gagnent en rapidité de rotation des salles, renforçant le débit dans les centres tertiaires très actifs et cimentant le leadership des jetables au sein du marché des réanimateurs pour nourrissons.

Par Technologie : La Surveillance Intégrée Émerge comme Niveau Premium

Les dispositifs à pression limitée génèrent encore 49,77 % des revenus de 2024, mais les systèmes de surveillance intégrée connaissent la croissance la plus rapide à un CAGR de 9,23 %, les établissements passant d'une ventilation réactive à une ventilation fondée sur les données. Les fournisseurs regroupent des capteurs de débit, des analyseurs d'oxygène et une télémétrie Bluetooth, permettant des tableaux de bord en temps réel dans les postes de soins infirmiers centraux. Ce niveau à haute fonctionnalité commande des prix premium, faisant monter la taille du marché des réanimateurs pour nourrissons pour les systèmes intelligents bien au-dessus de la moyenne de la catégorie.

Les dispositifs à capacité PEEP servent d'option intermédiaire, privilégiés dans les contextes qui n'ont pas le budget pour une télémétrie complète mais souhaitent plus de sécurité que ce que proposent les kits à pression limitée de base. L'imagerie de fréquence cardiaque sans contact et les biocapteurs épidermiques, validés à une précision de ±0,2 bpm, commencent à converger avec ces réanimateurs, ouvrant la voie à des suites de surveillance néonatale unifiées. Les organismes de réglementation encouragent la redondance des alarmes intégrées, différenciant davantage les plateformes intégrées des unités analogiques à faible coût.

Par Utilisateur Final : Les Contextes de Soins Médicaux d'Urgence Stimulent la Croissance au-delà des USIN Traditionnelles

Les hôpitaux et les USIN dédiées ont représenté 56,48 % des ventes de 2024, reflétant la concentration des naissances à haut risque dans les établissements tertiaires. Pourtant, les services de soins médicaux d'urgence et préhospitaliers sont positionnés pour un CAGR de 7,83 %, alimenté par des réseaux périnataux régionalisés qui dépêchent des équipes de récupération néonatale équipées de réanimateurs portables. Les améliorations du délai d'intervention, passant de 35,5 minutes à 17,0 minutes pour les transferts néonatals urgents, soulignent pourquoi les équipes d'ambulance exigent désormais des dispositifs légers, à batterie, avec contrôle automatique de la pression.

Les centres chirurgicaux ambulatoires et les cliniques de maternité restent des segments plus petits mais renouvellent régulièrement leurs stocks pour répondre aux recommandations de réanimation mises à jour. Les fournisseurs différencient leurs offres par la portabilité, l'autonomie de la batterie et la tolérance à la température ambiante, adaptant les références aux divers environnements de soins. Ces démarches élargissent la base de clientèle et stabilisent les revenus récurrents sur le marché des réanimateurs pour nourrissons.

Analyse Géographique

L'Amérique du Nord a généré 34,23 % des revenus mondiaux en 2024, bénéficiant de dépenses de santé élevées et d'une application stricte des protocoles de réanimation néonatale mis à jour. Malgré une hausse de 227 % du nombre de néonatologistes et une augmentation de 48 % des lits en USIN sur trois décennies, la réduction de la mortalité a plafonné, poussant les hôpitaux à privilégier la sophistication des équipements plutôt que la seule capacité. La FDA signale des lacunes dans l'approvisionnement en dispositifs pédiatriques — telles que les pénuries de tubes respiratoires néonatals — comme des vulnérabilités critiques, incitant à des initiatives d'approvisionnement national et renforçant la production locale de réanimateurs avancés. Les unités de surveillance intégrée connaissent donc une forte adoption, car elles s'alignent sur les feuilles de route de stratégie numérique des hôpitaux et justifient un remboursement premium.

L'Asie-Pacifique est le moteur de croissance remarquable avec un CAGR de 8,21 %, propulsé par d'importants investissements du secteur public dans les infrastructures de santé maternelle et infantile. La cohorte CARE-Prématuré de Chine souligne l'ampleur : 60 USIN prenant en charge plus de 10 000 nourrissons très prématurés enregistrent encore un taux de mortalité de 10,74 %, mettant en évidence le déficit de capacité que les réanimateurs modernes peuvent combler. L'analyse de situation de l'UNICEF identifie des lacunes rurales dans les soins essentiels aux nouveau-nés, orientant les budgets vers la modernisation des équipements néonatals dans les hôpitaux secondaires et les centres de santé de canton. La sensibilité aux prix reste élevée, de sorte que les fournisseurs proposent des portefeuilles à plusieurs niveaux — kits réutilisables à faible coût pour les hôpitaux de district et systèmes intelligents pour les centres métropolitains — assurant une large pénétration à travers les strates de revenus sur le marché des réanimateurs pour nourrissons.

L'Europe affiche une demande stable de remplacement cyclique, aidée par l'harmonisation du marquage CE et de solides liens académiques qui favorisent l'adoption fondée sur les preuves. Des études menées dans des unités néonatales européennes ont influencé les recommandations mondiales de limitation de débit pour les dispositifs en T, renforçant le leadership régional dans les conceptions axées sur la sécurité. Pendant ce temps, le Moyen-Orient et l'Afrique bénéficient de partenariats multilatéraux tels que le programme COINN/NEST360, qui déploie des ensembles groupés de formation et d'équipements dans les établissements de première ligne. L'Amérique du Sud suit une voie intermédiaire : le Brésil et l'Argentine investissent dans la modernisation des USIN mais recherchent des produits économiques qui équilibrent sécurité et contraintes budgétaires, soutenant une croissance régulière à un chiffre moyen.

Paysage Concurrentiel

Le marché des réanimateurs pour nourrissons est modérément fragmenté. Les acteurs établis comme Drägerwerk, GE HealthCare et Koninklijke Philips s'appuient sur une expertise réglementaire approfondie et une distribution multicanal pour protéger leurs parts. Les acteurs spécialisés — Laerdal Medical, Fisher & Paykel Healthcare et Ambu — se concentrent sur les innovations néonatales, telles que les valves à usage unique ou les circuits optimisés pour l'humidité, associant souvent le matériel à des modules de formation basés sur la simulation. La hausse des coûts de conformité au titre de la norme ISO 10651 et des règles FDA Classe IIb constitue des fossés défensifs pour ces fournisseurs établis, tandis que les entreprises plus petites peinent à financer des pipelines de validation pluriannuels.

Sur le plan stratégique, la plupart des leaders misent sur les jetables pour capter la tendance du contrôle des infections ; le portefeuille néonatal d'Ambu illustre ce pivot. L'intégration de capteurs intelligents est un autre champ de bataille : Dräger et GE intègrent une télémétrie de pression, de débit et de FiO₂ qui alimente les suites d'analyse hospitalières, se différenciant sur l'interopérabilité des données. Dans les PRFI, les conceptions optimisées en termes de coûts des fabricants asiatiques émergents remportent des appels d'offres, mais la montée en puissance reste difficile en raison des pénuries de silicone et des fluctuations des taux de change.

L'activité de fusions-acquisitions se concentre sur l'expansion des plateformes et la sécurisation de la chaîne d'approvisionnement. Des exemples récents incluent des accords de licence croisée pour des capteurs de pression miniaturisés et des partenariats de moulage localisés conçus pour se prémunir contre les pénuries de matériaux. À mesure que les critères d'achat évoluent vers des métriques fondées sur les résultats, les fournisseurs qui associent du matériel connecté à des tableaux de bord analytiques sont susceptibles d'élargir leur avance, même si des challengers à très faible coût ciblent le bas de la pyramide.

Leaders de l'Industrie des Réanimateurs pour Nourrissons

Drägerwerk AG & Co. KGaA

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Ambu A/S

Laerdal Medical AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Février 2025 : Le Fonds mondial pour le financement de la santé a rapporté que le programme tanzanien Safer Births Bundle of Care a réduit les décès néonatals précoces de 40 %, validant les déploiements à grande échelle qui combinent formation et fourniture de dispositifs de réanimation.

- Novembre 2024 : Le Conseil des Infirmières Néonatales Internationales et NEST360 ont lancé un partenariat pour améliorer les soins aux nouveau-nés petits et malades en Afrique subsaharienne, en se concentrant sur le déploiement d'équipements et la formation des cliniciens.

Portée du Rapport Mondial sur le Marché des Réanimateurs pour Nourrissons

| Masque Valve-Ballon Auto-Gonflable |

| Ballon à Gonflage Continu |

| Réanimateur en T |

| Réanimateur Automatisé/Mécanique |

| Réutilisable |

| Jetable |

| À Pression Limitée |

| À Capacité PEEP |

| Surveillance Intégrée |

| Hôpitaux et USIN |

| Centres Chirurgicaux Ambulatoires |

| Services de Soins Médicaux d'Urgence et Contextes Préhospitaliers |

| Cliniques de Maternité et Centres d'Accouchement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Masque Valve-Ballon Auto-Gonflable | |

| Ballon à Gonflage Continu | ||

| Réanimateur en T | ||

| Réanimateur Automatisé/Mécanique | ||

| Par Modalité | Réutilisable | |

| Jetable | ||

| Par Technologie | À Pression Limitée | |

| À Capacité PEEP | ||

| Surveillance Intégrée | ||

| Par Utilisateur Final | Hôpitaux et USIN | |

| Centres Chirurgicaux Ambulatoires | ||

| Services de Soins Médicaux d'Urgence et Contextes Préhospitaliers | ||

| Cliniques de Maternité et Centres d'Accouchement | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des réanimateurs pour nourrissons et sa croissance attendue ?

La taille du marché des réanimateurs pour nourrissons s'établit à 307,3 millions USD en 2025 et devrait atteindre 403,91 millions USD d'ici 2030, impliquant un CAGR de 5,59 %.

Quelle catégorie de produit détient la plus grande part du marché des réanimateurs pour nourrissons ?

Les masques valve-ballon auto-gonflables sont en tête avec une part de marché de 44,23 % en 2024, bien que les systèmes automatisés connaissent une croissance plus rapide.

Pourquoi les réanimateurs jetables gagnent-ils du terrain ?

Des recommandations de contrôle des infections plus strictes et le coût élevé de la validation du retraitement des dispositifs réutilisables poussent les hôpitaux vers les unités à usage unique malgré des prix unitaires plus élevés.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 8,21 %, portée par d'importants investissements gouvernementaux dans les USIN et la hausse des volumes de naissances.

Quel est le principal obstacle réglementaire pour les nouveaux entrants sur le marché ?

Satisfaire aux exigences de la norme ISO 10651-4 et de la FDA Classe IIb peut coûter plus de 2 millions USD et ajouter des délais d'approbation de plusieurs années, décourageant les jeunes entreprises.

Dernière mise à jour de la page le: