Taille et Part du Marché du Syndrome Coronarien Aigu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

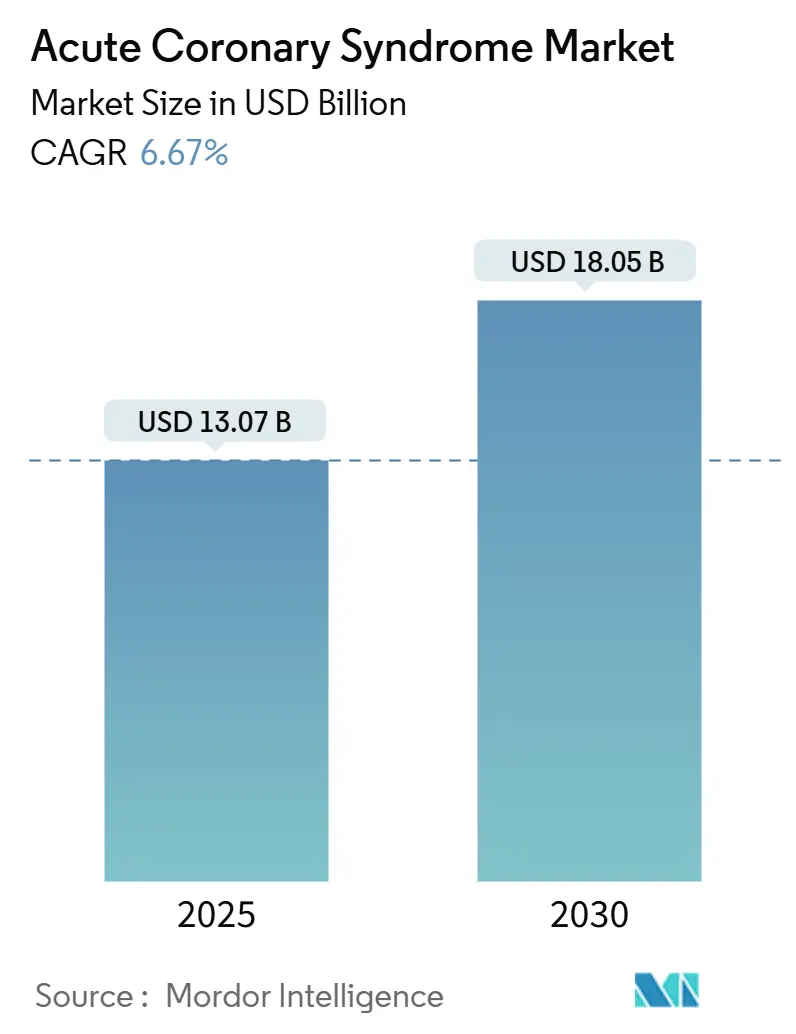

| Taille du Marché (2025) | 13.07 Milliards de dollars |

| Taille du Marché (2030) | 18.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Syndrome Coronarien Aigu par Mordor Intelligence

La taille du marché du syndrome coronarien aigu s'établit à 13,07 milliards USD en 2025 et devrait atteindre 18,05 milliards USD d'ici 2030, progressant à un CAGR de 6,67 % sur la période. Cette trajectoire ascendante est alimentée par une forte hausse de l'incidence des maladies coronariennes, un vieillissement accéléré de la population et des révisions continues des recommandations cliniques favorisant les procédures invasives précoces et la thérapie antiplaquettaire double prolongée. L'innovation dans les stents à élution médicamenteuse, les tests de biomarqueurs à haute sensibilité et les inhibiteurs P2Y12 de nouvelle génération amplifie davantage la demande, tandis que les outils de triage basés sur l'intelligence artificielle améliorent la certitude diagnostique et les parcours de soins. Le marché du syndrome coronarien aigu bénéficie également des réseaux STEMI en étoile dans les économies émergentes qui réduisent les délais de reperfusion et augmentent les volumes de procédures. L'intensité concurrentielle s'accroît à mesure que les grands groupes pharmaceutiques s'intègrent avec des spécialistes des dispositifs médicaux pour proposer des portefeuilles de traitement de bout en bout, créant des positions défendables fondées sur l'analyse de données, les preuves cliniques et les modèles de remboursement premium.

Points Clés du Rapport

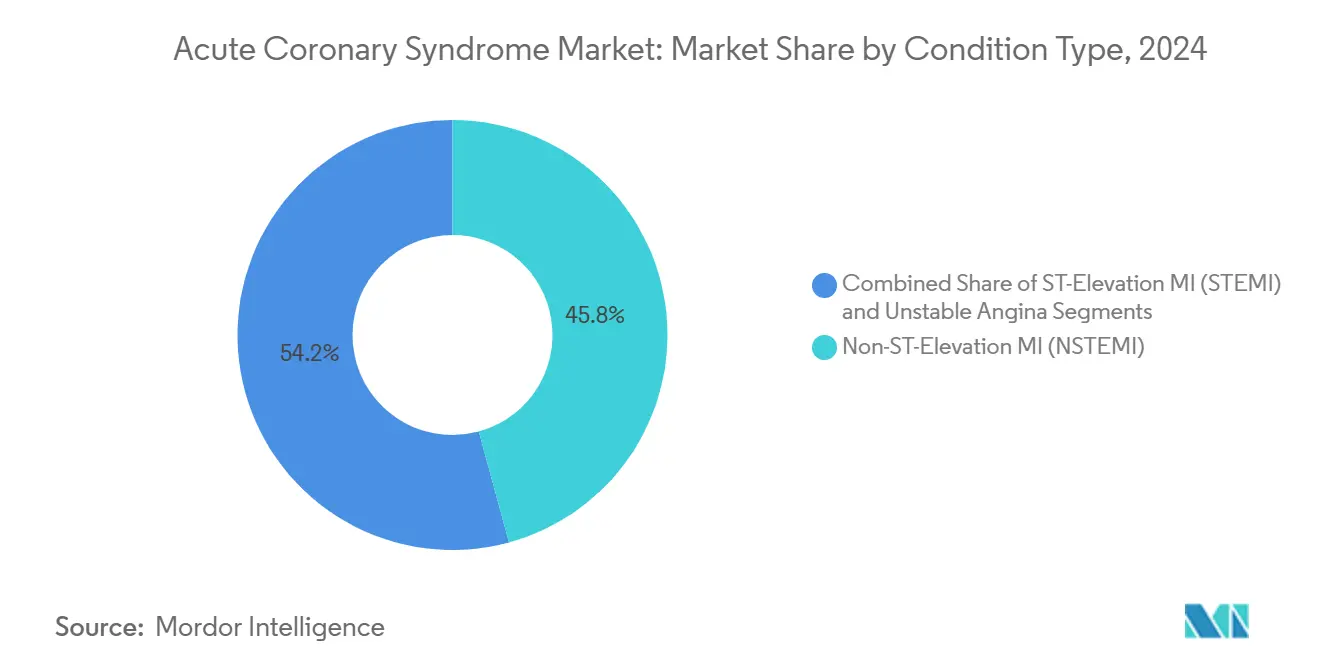

- Par type de condition, l'infarctus du myocarde sans sus-décalage du segment ST représentait 45,77 % de la part du marché du syndrome coronarien aigu en 2024, tandis que l'infarctus du myocarde avec sus-décalage du segment ST devrait se développer à un CAGR de 10,27 % jusqu'en 2030.

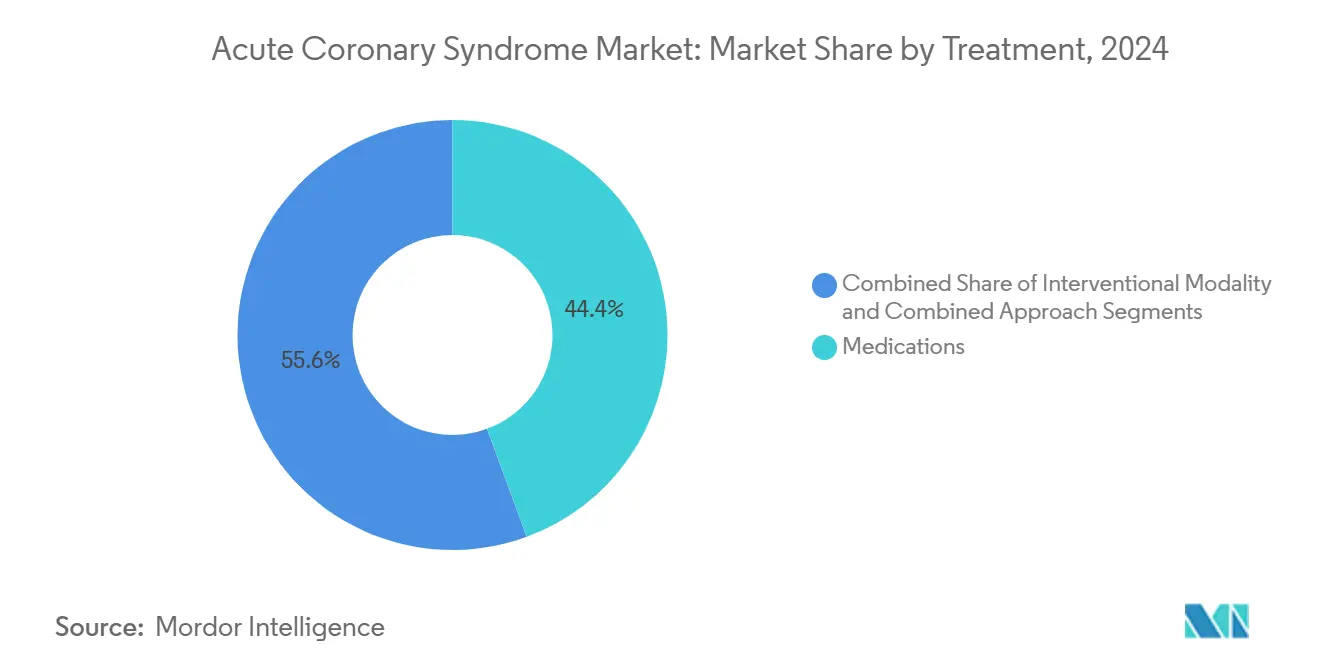

- Par traitement, les médicaments représentaient 44,38 % de la taille du marché du syndrome coronarien aigu en 2024 ; les modalités interventionnelles progressent à un CAGR de 10,56 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux représentaient 69,28 % du marché du syndrome coronarien aigu en 2024 et les centres chirurgicaux ambulatoires connaissent la croissance la plus rapide avec un CAGR de 8,45 % jusqu'en 2030.

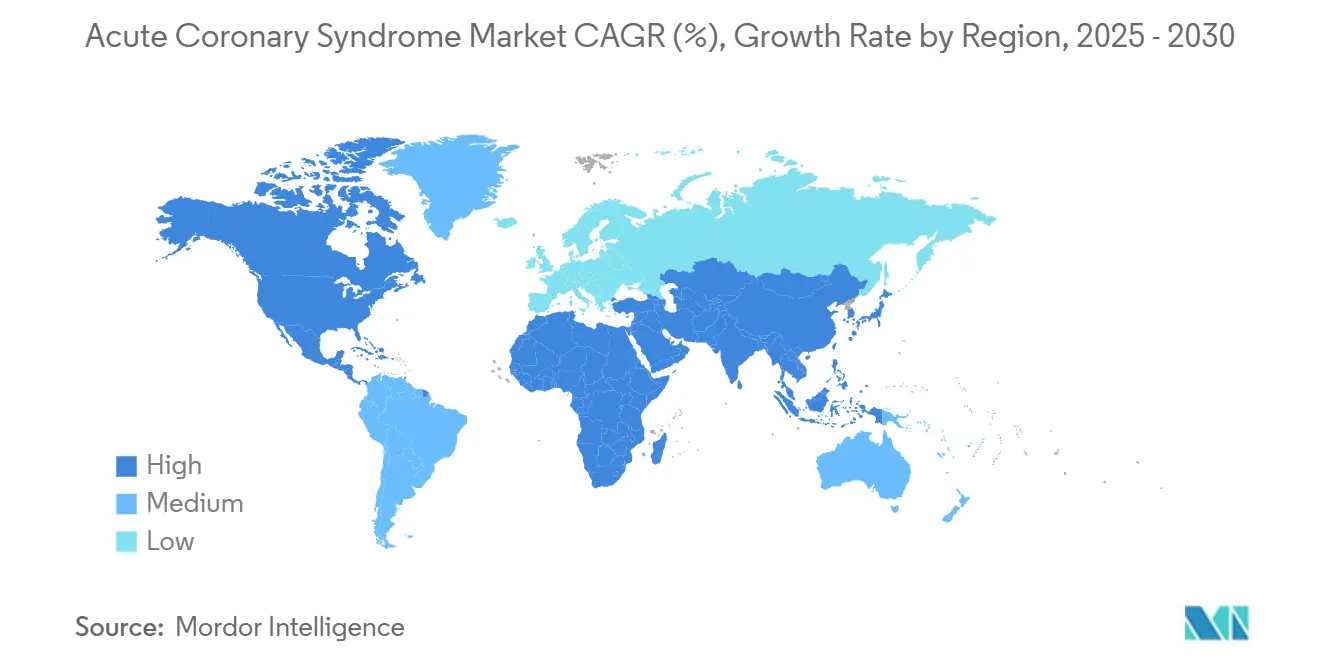

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,47 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 8,36 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Syndrome Coronarien Aigu

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies coronariennes et vieillissement de la population | +1.2% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Mises à jour des recommandations cliniques favorisant le traitement invasif précoce et la thérapie antiplaquettaire double | +0.8% | Mondial ; adoption rapide en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Avancées technologiques dans les stents à élution médicamenteuse et les inhibiteurs P2Y12 de nouvelle génération | +1.1% | Mondial ; pénétration premium dans les régions développées | Moyen terme (2-4 ans) |

| Adoption précoce des tests de troponine à haute sensibilité en soins primaires | +0.9% | Cœur Asie-Pacifique, Amérique du Nord ; diffusion vers les marchés émergents | Court terme (≤ 2 ans) |

| Triage ECG/biomarqueurs assisté par intelligence artificielle pour les environnements à ressources limitées | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Réseaux STEMI en étoile dans les économies émergentes | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Coronariennes et Vieillissement de la Population

Les gains d'espérance de vie mondiale ont fait basculer les pyramides des âges vers les tranches d'âge plus élevées où se concentrent les événements coronariens aigus. La maladie coronarienne reste la première cause de décès dans le monde, et la part des individus de plus de 65 ans en Amérique du Nord et en Europe dépasse désormais 19 %. Les tendances parallèles du syndrome métabolique et du diabète amplifient le risque dans les centres urbains d'Asie-Pacifique, élargissant le marché du syndrome coronarien aigu.[1]Organisation mondiale de la Santé, "Maladies cardiovasculaires (MCV)," WHO.INT Une demande soutenue est donc générée à la fois pour les procédures de revascularisation en urgence et pour la prise en charge pharmaceutique à long terme.

Mises à Jour des Recommandations Cliniques Favorisant le Traitement Invasif Précoce et la Thérapie Antiplaquettaire Double

Les recommandations AHA/ACC 2025 préconisent des délais porte-à-ballon inférieurs à 90 minutes et prolongent la thérapie antiplaquettaire double pour les cohortes à haut risque. Les déclarations de la Société Européenne de Cardiologie reflètent cette position, élargissant le bassin éligible aux interventions par cathéter et aux agents antithrombotiques premium. Les hôpitaux du monde entier réécrivent leurs protocoles pour atteindre ces objectifs, augmentant les volumes de procédures et les taux de prescription sur le marché du syndrome coronarien aigu.[2]Collège Américain de Cardiologie, "Recommandations AHA/ACC/HFSA 2025 pour la prise en charge de l'insuffisance cardiaque," ACC.ORG

Avancées Technologiques dans les Stents à Élution Médicamenteuse et les Inhibiteurs P2Y12 de Nouvelle Génération

Les stents de quatrième génération avec polymères bioabsorbables, tels que le Synergy de Boston Scientific, associent une endothélialisation rapide à une faible thrombogénicité, captant des parts de marché grâce à des résultats supérieurs. Simultanément, les molécules P2Y12 expérimentales qui contournent les voies métaboliques du CYP2C19 améliorent l'inhibition plaquettaire dans les populations asiatiques, permettant une thérapie personnalisée et ouvrant des flux de revenus premium.

Adoption Précoce des Tests de Troponine à Haute Sensibilité en Soins Primaires

Les tests au point de soins fournissent des algorithmes d'exclusion à 0/1 heure dans les cliniques communautaires, réduisant l'engorgement des services d'urgence et accélérant les transferts pour les soins invasifs. Les études de validation montrent une sensibilité de 98,8 % pour l'exclusion de l'infarctus du myocarde, créant un segment diagnostique adjacent au sein du marché plus large du syndrome coronarien aigu.[3]Trond R. Johannessen, "Exclusion rapide de l'infarctus aigu du myocarde à l'aide de l'algorithme 0/1 heure pour les troponines cardiaques en soins primaires d'urgence," BMC Primary Care, bmcprimarycare.biomedcentral.com Le déploiement est rapide au Japon, en Corée du Sud et dans certains systèmes intégrés américains.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des nouveaux antithrombotiques et des stents à élution médicamenteuse dans les pays à revenu faible et intermédiaire | -0.4% | Asie-Pacifique émergente, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Préoccupations liées à la sécurité hémorragique limitant l'adoption des inhibiteurs P2Y12 puissants | -0.3% | Mondial ; accentué dans les cohortes de personnes âgées | Moyen terme (2-4 ans) |

| Retard de capacité des laboratoires de cathétérisme post-COVID | -0.5% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Non-réponse au clopidogrel liée au polymorphisme du CYP2C19 en Asie | -0.2% | Cœur Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Nouveaux Antithrombotiques et des Stents à Élution Médicamenteuse dans les Pays à Revenu Faible et Intermédiaire

Les écarts de prix entre le clopidogrel générique et le ticagrelor de marque dépassent 10:1 en Inde, tandis que les stents premium coûtent trois fois plus cher que les alternatives en métal nu. Les contraintes budgétaires poussent les hôpitaux à recourir aux thérapies traditionnelles, freinant les courbes d'adoption et supprimant le marché du syndrome coronarien aigu dans les régions à faibles revenus.

Préoccupations Liées à la Sécurité Hémorragique Limitant l'Adoption des Inhibiteurs P2Y12 Puissants

Une méta-analyse portant sur 76 000 patients associe le ticagrelor et le prasugrel à un risque de saignement majeur supérieur de 35 % par rapport au clopidogrel, incitant à des prescriptions prudentes chez les personnes âgées et les cohortes atteintes de maladie rénale chronique. Les cliniciens reviennent souvent aux génériques moins coûteux après les phases aiguës, limitant les flux de revenus durables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Condition : La Dominance du NSTEMI Soutient la Stabilité du Marché

L'infarctus du myocarde sans sus-décalage du segment ST a généré 5,98 milliards USD, soit 45,77 % de la taille du marché du syndrome coronarien aigu en 2024, et bénéficie d'une incidence élevée chez les seniors polymorbides qui nécessitent souvent des hospitalisations plus longues et des schémas thérapeutiques multi-médicaments. Les parcours de soins détaillés intègrent des algorithmes de troponine à haute sensibilité qui clarifient les élévations de biomarqueurs de faible niveau, reclassifiant ainsi de nombreux cas d'angor instable en NSTEMI. À mesure que l'alignement des recommandations cliniques progresse, cette reclassification maintient le leadership du segment tout en améliorant la précision du codage et la capture des remboursements.

L'infarctus du myocarde avec sus-décalage du segment ST, bien que plus petit, est en passe d'atteindre un CAGR de 10,27 %, reflétant l'expansion des réseaux d'intervention coronarienne percutanée et les améliorations des services médicaux d'urgence permettant une intervention coronarienne percutanée primaire en moins de 120 minutes dans de nombreuses villes chinoises de deuxième rang. Les données de résultats montrent une réduction relative de la mortalité de 12 % là où la maturation du réseau se produit, attirant des financements de santé publique et l'attention des fabricants de dispositifs. L'angor instable se réduira à mesure que les tests à haute sensibilité réduiront l'ambiguïté diagnostique, mais l'utilisation continue de l'aspirine et des statines maintient un revenu de base. Cumulativement, ces évolutions maintiennent le dynamisme du marché du syndrome coronarien aigu, réallouant la valeur entre les segments sans éroder la demande globale.

Par Traitement : Les Modalités Interventionnelles Gagnent en Dynamisme

Les médicaments ont conservé 44,38 % de la part du marché du syndrome coronarien aigu en 2024, car chaque patient reçoit une thérapie antiplaquettaire et anticoagulante, mais la croissance des revenus ralentit à mesure que les génériques se multiplient. La valeur des marques migre désormais vers les agents P2Y12 puissants, les injectables anti-PCSK9 pour la réduction du LDL et le rivaroxaban à libération prolongée pour la prévention secondaire. Pendant ce temps, les modalités interventionnelles affichent un CAGR de 10,56 %, portées par les stents de quatrième génération, la lithotritie intravasculaire et l'intervention coronarienne percutanée guidée par la physiologie qui justifient des prix premium grâce à des gains de résultats fondés sur des preuves. La taille du marché du syndrome coronarien aigu pour les modalités interventionnelles est estimée à 4,55 milliards USD avec un élan de pipeline robuste pointant vers la reprise des échafaudages biorésorbables après les revers antérieurs.

Les approches combinées — tirant parti d'une pharmacothérapie optimisée associée à une intervention coronarienne percutanée par étapes — émergent dans les maladies plurivasculaires complexes. Les analyses médico-économiques au Japon révèlent un avantage coût-efficacité sur 9 ans par rapport à la chirurgie lorsque le guidage par réserve de flux fractionnaire évite les stents inutiles. Les fournisseurs capables de regrouper médicaments, dispositifs et suivi numérique gagnent en attrait auprès des acheteurs, poussant le marché du syndrome coronarien aigu vers une concurrence par écosystème plutôt que par rivalité de produit unique.

Par Utilisateur Final : Les Centres Ambulatoires Défient la Dominance des Hôpitaux

Les hôpitaux représentaient 69,28 % du marché du syndrome coronarien aigu en 2024, reflétant leur monopole sur la revascularisation en urgence, la surveillance intensive et l'initiation de la rééducation post-infarctus. Pourtant, la hausse des coûts de main-d'œuvre et les pénuries de lits suscitent l'intérêt des payeurs pour des transferts de site de service pour les interventions coronariennes percutanées électives et à faible risque. Les données américaines montrent que les coûts hospitaliers d'une intervention coronarienne percutanée par voie radiale en ambulatoire sont 18 % plus élevés que les procédures comparables dans les centres chirurgicaux ambulatoires. Par conséquent, le segment ambulatoire croît à un CAGR de 8,45 %, avec 42 nouveaux centres cardiaques ambulatoires prévus d'ouvrir en Inde d'ici 2027.

Les centres cardiologiques — établissements hybrides proposant diagnostics, interventions en ambulatoire et télé-rééducation — occupent le terrain intermédiaire. Leur intégration de plateaux d'imagerie et de laboratoires de cathétérisme sur un même site réduit les fuites de référencement et améliore l'adhésion des patients. À mesure que les dispositifs de paiement à la performance récompensent la réduction des réadmissions, ces centres captent des contrats d'assurance, détournant des volumes des hôpitaux traditionnels et élargissant leur part de la taille du marché du syndrome coronarien aigu.

Analyse Géographique

L'Amérique du Nord a dominé le marché du syndrome coronarien aigu avec une part de 38,47 % en 2024, soutenue par une large couverture d'assurance, une activation rapide des services médicaux d'urgence et plus de 1 800 laboratoires capables d'intervention coronarienne percutanée. Les États-Unis dépensent 4 fois plus que le Japon en matériel de cathétérisme, permettant une adoption plus rapide des échafaudages biorésorbables et des outils d'évaluation des lésions assistés par intelligence artificielle. Le modèle à payeur unique du Canada offre des volumes de procédures stables, tandis que les partenariats public-privé du Mexique étendent les programmes de stents abordables aux villes secondaires.

L'Europe suit de près, mettant l'accent sur la rentabilité à travers les évaluations des technologies de santé. L'Allemagne et le Royaume-Uni sont à la pointe de l'adoption des ballons à élution médicamenteuse, tandis que les systèmes d'Europe du Sud négocient des remises basées sur les volumes pour les lots antiplaquettaires. La divergence réglementaire post-Brexit accélère les approbations au Royaume-Uni par rapport aux délais de l'UE, créant une niche pour l'accès précoce au marché dans les établissements londoniens. Cependant, les pressions budgétaires plafonnent la croissance à des taux à un chiffre moyen pour la région.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un CAGR de 8,36 % alors que la Chine, l'Inde et l'Indonésie améliorent la densité de leurs laboratoires de cathétérisme. L'assurance nationale chinoise rembourse désormais l'intervention coronarienne percutanée par voie radiale, stimulant une croissance annuelle des volumes de 17 %, tandis que le programme Ayushman Bharat de l'Inde subventionne le ticagrelor générique après la pose de stents. La société super-vieillissante du Japon génère des admissions récurrentes, soutenant le marché du syndrome coronarien aigu malgré une croissance démographique nulle. La diversité génétique nécessite des stratégies antiplaquettaires alternatives, créant des niches de produits différenciées et renforçant la dynamique régionale.

Paysage Concurrentiel

Les forces concurrentielles s'articulent autour de l'étendue du portefeuille, des preuves cliniques et de l'augmentation numérique. AstraZeneca maintient sa part grâce aux données de résultats à long terme du ticagrelor tout en co-développant des algorithmes d'intelligence artificielle qui identifient le risque de rechute à partir de la télémétrie ECG. Johnson & Johnson approfondit l'intégration verticale en associant son pipeline P2Y12 aux cathéters de cartographie Biosense, assurant la continuité de l'approvisionnement dans les parcours de soins aigus. Abbott Laboratories tire parti de l'approbation de la FDA pour son échafaudage résorbable Esprit BTK pour entrer dans les cas complexes de croisement périphérique-coronarien, élargissant les marchés adressables.

Les fabricants de dispositifs tels que Boston Scientific mettent l'accent sur les avancées en science des polymères, en lançant le Synergy XD avec une absorption du polymère en 60 jours pour minimiser la thrombose tardive. Medtronic contre en intégrant des puces de capteurs de pression dans les mailles des stents pour une surveillance hémodynamique en temps réel, en regroupant des abonnements d'analyse en nuage qui créent des revenus de rente. Les start-ups déploient des moteurs de triage par intelligence artificielle sur des analyseurs de troponine neutres vis-à-vis des fournisseurs, visant à désintermédier les acteurs établis via des propositions de valeur axées sur le logiciel.

L'intensité des fusions et acquisitions augmente : 11 transactions supérieures à 250 millions USD ont été conclues en 2024, ciblant les micro-cathéters d'imagerie, les échafaudages métalliques résorbables et les diagnostics pharmacogénomiques. Les partenariats entre chaînes de laboratoires et fournisseurs de dispositifs facilitent les remboursements groupés qui favorisent les offres intégrées par rapport aux produits autonomes. En conséquence, le marché du syndrome coronarien aigu récompense l'échelle tout en laissant de la place aux entrants perturbateurs de solutions ponctuelles capables de générer rapidement des preuves cliniques.

Leaders du Secteur du Syndrome Coronarien Aigu

AstraZeneca PLC

Sanofi

Johnson & Johnson

Abbott Laboratories

Medtronic PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : La Société de Cardiologie de l'Inde, section de Mysuru, a lancé le Registre du Syndrome Coronarien Aigu Prématuré de Mysuru (MPACS).

- Juin 2025 : Dans une enquête de suivi sur le ticagrelor, The BMJ a signalé de nouvelles préoccupations concernant les études de la fonction plaquettaire utilisées lors de son approbation par la FDA.

- Mars 2025 : La FDA a approuvé la ténectéplase pour l'accident vasculaire cérébral ischémique aigu, étendant l'utilité du thrombolytique et éclairant les protocoles combinés syndrome coronarien aigu-accident vasculaire cérébral.

Portée du Rapport sur le Marché Mondial du Syndrome Coronarien Aigu

| Infarctus du Myocarde avec Sus-Décalage du Segment ST (STEMI) |

| Infarctus du Myocarde sans Sus-Décalage du Segment ST (NSTEMI) |

| Angor Instable |

| Médicaments | Agents Antiplaquettaires |

| Anticoagulants | |

| Bêtabloquants | |

| Inhibiteurs de l'ECA/ARA et Statines | |

| Autres | |

| Modalité Interventionnelle | Intervention Coronarienne Percutanée (ICP) |

| Pontage Aortocoronarien (PAC) | |

| Thrombolyse | |

| Stents Coronariens (Métal Nu, à Élution Médicamenteuse, Biorésorbables) | |

| Approche Combinée |

| Hôpitaux |

| Centres Cardiologiques |

| Centres Chirurgicaux Ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Condition | Infarctus du Myocarde avec Sus-Décalage du Segment ST (STEMI) | |

| Infarctus du Myocarde sans Sus-Décalage du Segment ST (NSTEMI) | ||

| Angor Instable | ||

| Par Traitement | Médicaments | Agents Antiplaquettaires |

| Anticoagulants | ||

| Bêtabloquants | ||

| Inhibiteurs de l'ECA/ARA et Statines | ||

| Autres | ||

| Modalité Interventionnelle | Intervention Coronarienne Percutanée (ICP) | |

| Pontage Aortocoronarien (PAC) | ||

| Thrombolyse | ||

| Stents Coronariens (Métal Nu, à Élution Médicamenteuse, Biorésorbables) | ||

| Approche Combinée | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Cardiologiques | ||

| Centres Chirurgicaux Ambulatoires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du syndrome coronarien aigu en 2030 ?

Il est prévu qu'il atteigne 18,05 milliards USD, reflétant un CAGR de 6,67 % à partir de 2025.

Quelle région affiche la croissance la plus rapide pour les produits de soins coronariens aigus ?

L'Asie-Pacifique est en tête avec un CAGR de 8,36 %, portée par l'expansion de la capacité des laboratoires de cathétérisme et l'amélioration de la couverture d'assurance.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts dans le traitement du syndrome coronarien aigu ?

Les techniques d'accès radial et la maîtrise des coûts par les payeurs favorisent l'intervention coronarienne percutanée en ambulatoire en dehors des hôpitaux traditionnels, entraînant un CAGR de 8,45 % pour les établissements ambulatoires.

Quelles tendances technologiques influencent le plus la dynamique concurrentielle ?

Les stents à polymère bioabsorbable, les algorithmes diagnostiques assistés par intelligence artificielle et les tests de troponine à haute sensibilité au point de soins redéfinissent la différenciation des produits.

Comment les mises à jour des recommandations cliniques affectent-elles la demande de produits ?

Les recommandations ACC/AHA 2025 pour le traitement invasif précoce et la thérapie antiplaquettaire double prolongée augmentent les volumes de procédures et l'utilisation des médicaments premium.

Quel sous-groupe de patients nécessite une thérapie antiplaquettaire personnalisée ?

Les populations d'Asie de l'Est présentant une prévalence élevée d'allèles à perte de fonction du CYP2C19 nécessitent des alternatives au clopidogrel pour une inhibition plaquettaire optimale.

Dernière mise à jour de la page le: