Taille et part du marché de la thérapie par ondes de choc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.87 Milliards de dollars |

| Taille du Marché (2031) | 2.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

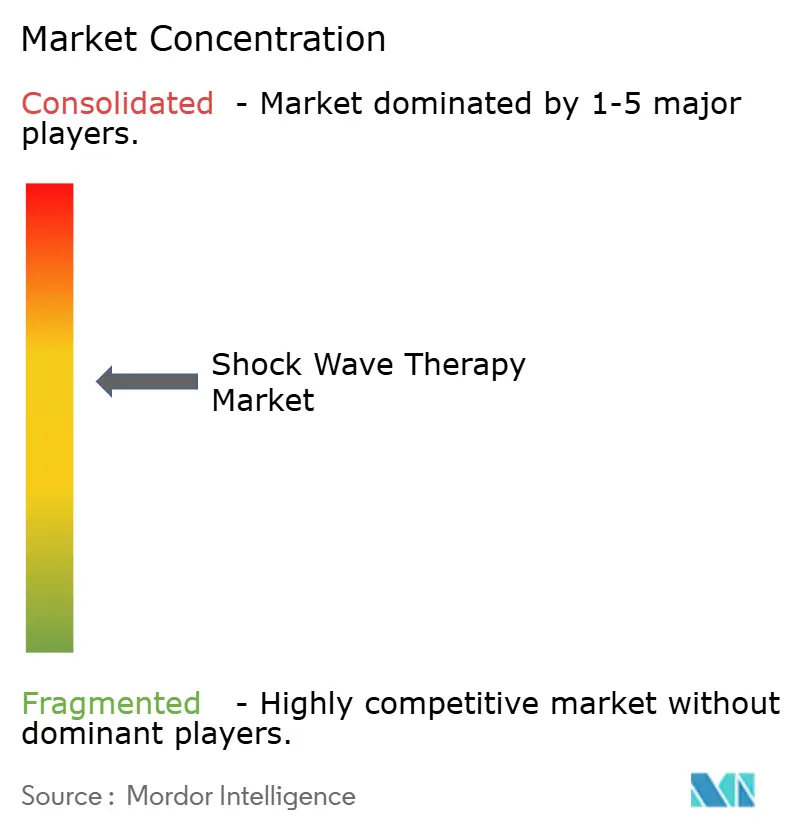

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie par ondes de choc par Mordor Intelligence

La taille du marché de la thérapie par ondes de choc devrait passer de 1,71 milliard USD en 2025 à 1,87 milliard USD en 2026 et atteindre 2,89 milliards USD d'ici 2031, à un TCAC de 9,13 % sur la période 2026-2031.

La demande s'accélère à mesure que les hôpitaux, les cliniques sportives et les prestataires de soins à domicile adoptent des solutions non invasives de gestion de la douleur qui raccourcissent le temps de récupération et réduisent la dépendance aux opioïdes. L'expansion des preuves cliniques en orthopédie, cardiologie et soins des plaies renforce la confiance des médecins, tandis que la classification de classe II accordée par la FDA pour les plaies chroniques signale des vents réglementaires favorables. L'acquisition de Shockwave Medical par Johnson & Johnson pour 13,1 milliards USD confirme l'intérêt des grandes capitalisations pour la lithotripsie intravasculaire et renforce l'optimisme des investisseurs quant à l'échelle future du marché de la thérapie par ondes de choc. Le vieillissement croissant des populations, notamment en Asie-Pacifique, soutient davantage le volume de procédures à long terme à mesure que les troubles musculosquelettiques et vasculaires liés à l'âge augmentent.

Points clés du rapport

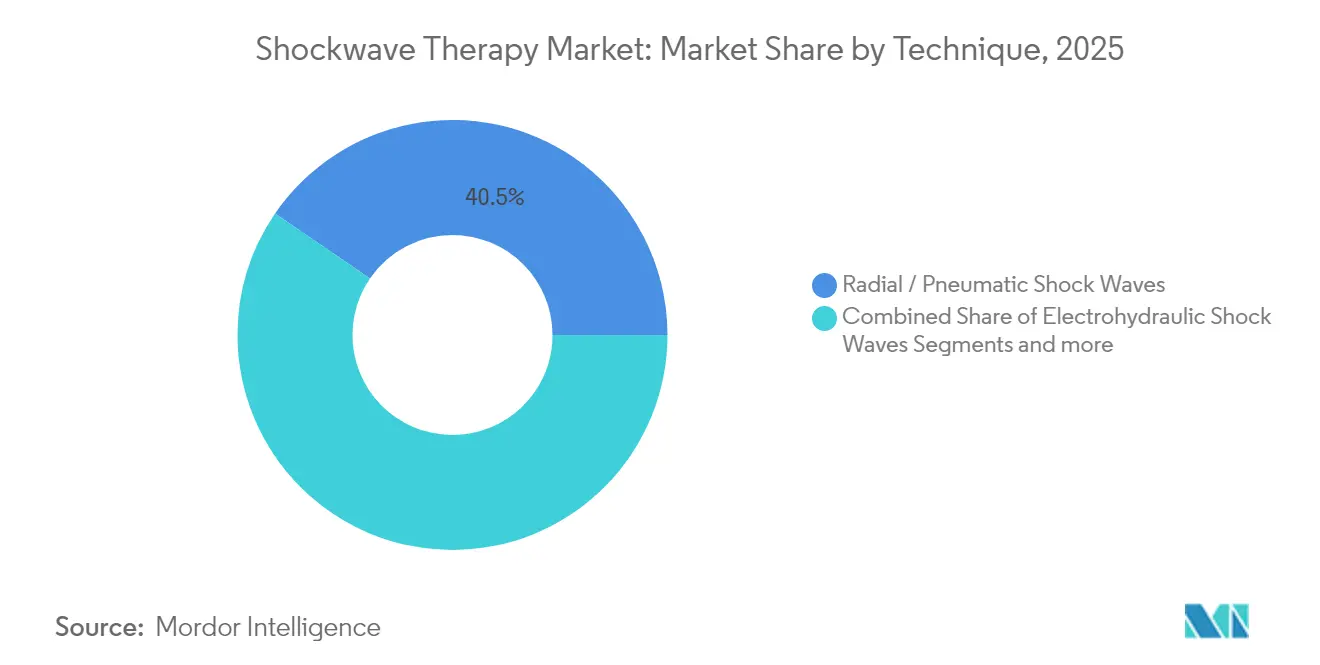

- Par technique, les ondes de choc radiales ont dominé avec une part de revenus de 40,45 % en 2025 ; les ondes de choc piézoélectriques devraient progresser à un TCAC de 9,88 % jusqu'en 2031.

- Par application, l'orthopédie et les blessures sportives ont représenté 46,80 % de la part de marché de la thérapie par ondes de choc en 2025, tandis que la cardiologie devrait croître de 12,95 % par an jusqu'en 2031.

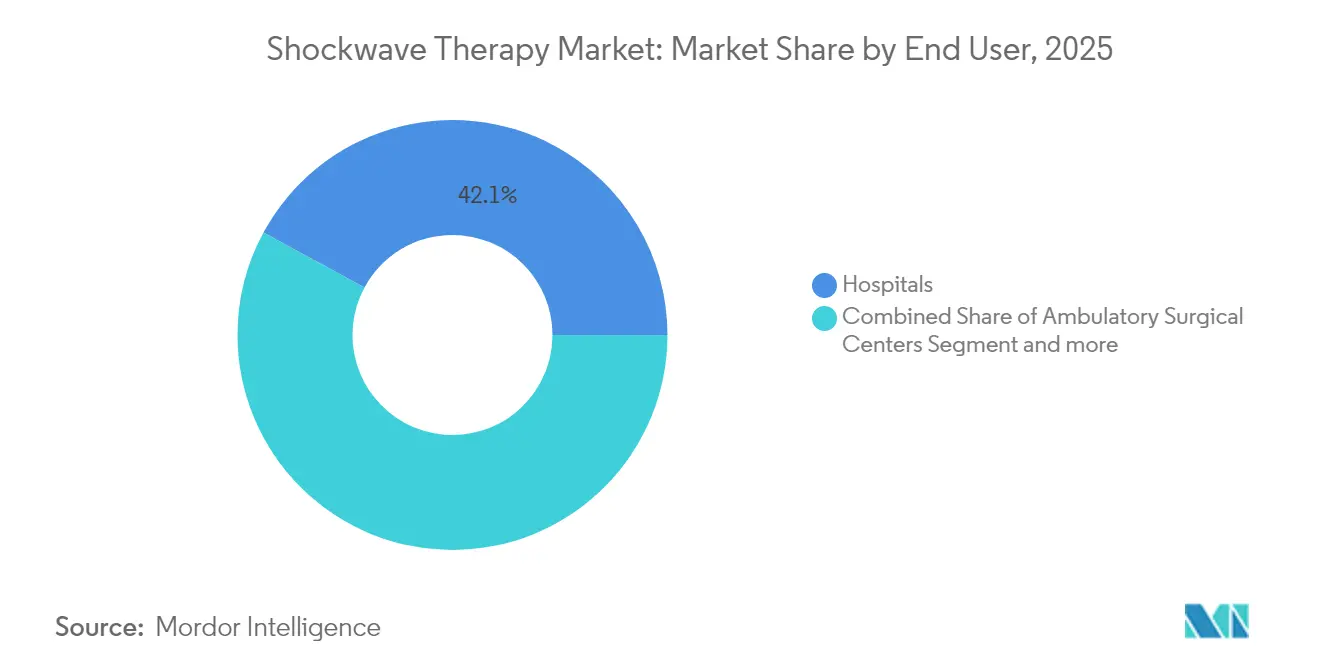

- Par utilisateur final, les hôpitaux ont représenté 42,10 % de la taille du marché de la thérapie par ondes de choc en 2025 ; les soins à domicile affichent le TCAC prévisionnel le plus élevé, à 14,35 %.

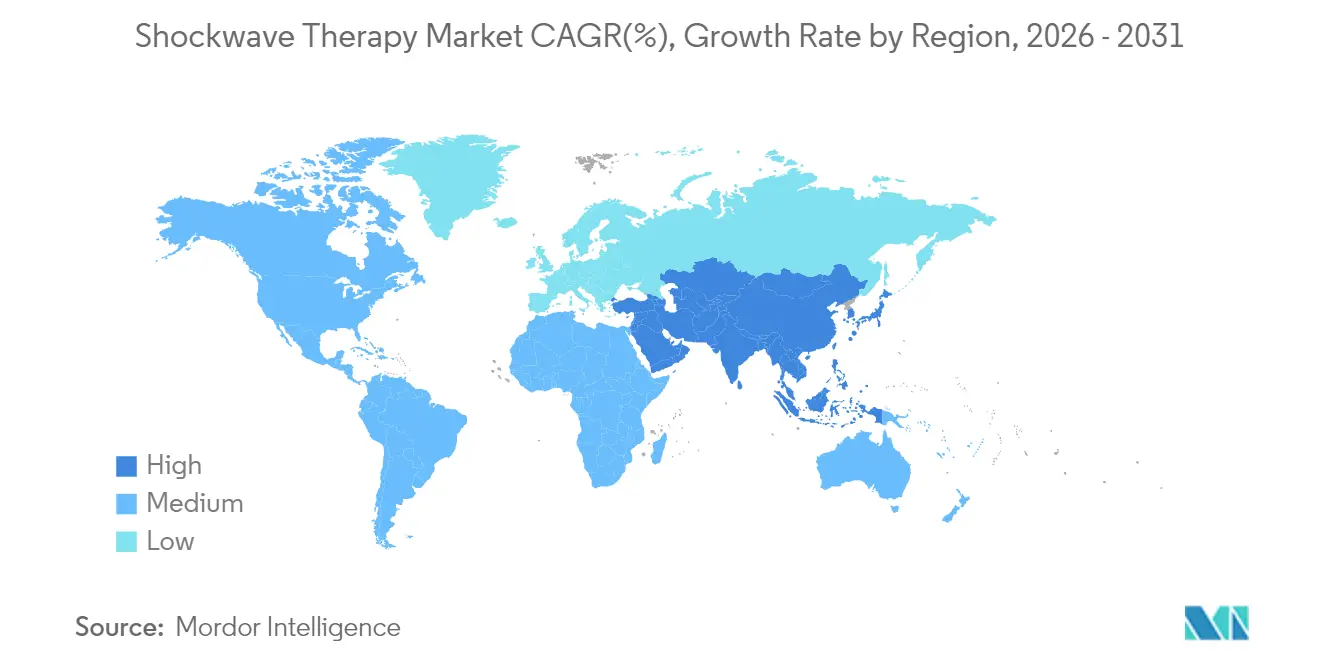

- Par géographie, l'Amérique du Nord a capté 35,30 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 11,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la thérapie par ondes de choc

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles musculosquelettiques et des douleurs chroniques | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance rapide de la population gériatrique | +1.8% | Mondial, particulièrement en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Demande croissante d'alternatives non invasives à la gestion de la douleur | +1.6% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante en médecine sportive et dans les cliniques de rééducation | +1.4% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Utilisation synergique de la thérapie par ondes de choc extracorporelles avec les biologiques | +0.9% | Marchés avancés en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Commercialisation d'appareils radiaux portables à faible coût pour la physiothérapie à domicile | +1.2% | Mondial, adoption la plus rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles musculosquelettiques et des douleurs chroniques

L'augmentation des cas de fasciite plantaire, de pathologie de la coiffe des rotateurs et de tendinopathies exerce une pression soutenue sur les services orthopédiques. Des méta-analyses confirment que la thérapie par ondes de choc extracorporelles réduit la douleur et améliore la fonction plus efficacement que la physiothérapie standard pour ces affections.[1]Équipe éditoriale de BMC Sports Science Medicine and Rehabilitation, « Revue systématique sur le traitement des tendinopathies », bmcsportsscimedrehabil.biomedcentral.comDes études mécanistiques révèlent que les impulsions acoustiques déclenchent la libération de facteurs de croissance tels que BMP, TGF-β et VEGF, positionnant cette modalité comme régénératrice plutôt que palliative.[2]Bureau éditorial de Frontiers, « La thérapie par ondes de choc induit l'expression de facteurs de croissance », frontiersin.org Les systèmes de santé qui recherchent des stratégies d'épargne des opioïdes intègrent de plus en plus la thérapie par ondes de choc extracorporelles dans les parcours multimodaux de gestion de la douleur. Les essais en phase précoce dans la rééducation des lésions médullaires et la repousse esthétique des cheveux élargissent le bassin de patients adressables et renforcent les perspectives à long terme du marché de la thérapie par ondes de choc.

Croissance rapide de la population gériatrique

Le vieillissement de la population stimule la demande de procédures, car de nombreux patients âgés sont de mauvais candidats à la chirurgie tout en restant physiquement actifs. Des études randomisées sur l'arthrose du genou rapportent une amélioration significative du score WOMAC après une thérapie par ondes de choc focalisées, avec des effets indésirables négligeables. En cardiologie, la lithotripsie intravasculaire ramollit les plaques calcifiées fréquentes chez les personnes âgées, améliorant la compliance vasculaire sans ballonnets à haute pression. Des protocoles adaptés à des impulsions de plus faible énergie et à des intervalles de traitement plus longs renforcent la sécurité pour les cohortes fragiles. L'intégration dans les parcours de soins gériatriques s'aligne sur les modèles basés sur la valeur qui mettent l'accent sur la mobilité et l'autonomie.

Demande croissante d'alternatives non invasives à la gestion de la douleur

Les payeurs et les prestataires privilégient les interventions non pharmacologiques qui réduisent la dépendance aux médicaments. La néo-vascularisation induite par la mécanotransduction assure une réparation tissulaire durable, différenciant la thérapie par ondes de choc extracorporelles du simple masquage analgésique. De grands assureurs tels qu'Aetna remboursent la thérapie de la tendinite calcifiante, reflétant la solidité croissante des preuves et le succès des actions de lobbying aetna.com. Les enquêtes de satisfaction des patients font état d'une amélioration fonctionnelle perçue à 85 %, soutenant le bouche-à-oreille et renforçant le pipeline de revenus à court terme du marché de la thérapie par ondes de choc. Des profils de sécurité limités principalement à une douleur transitoire contrastent fortement avec les complications chirurgicales, favorisant l'adoption par les cliniciens.

Adoption croissante en médecine sportive et dans les cliniques de rééducation

Des revues systématiques démontrent l'efficacité dans la fasciite plantaire, l'épicondylite latérale et la tendinopathie des ischio-jambiers, permettant un retour au jeu plus rapide pour les athlètes.[3]Rédacteurs du British Journal of Sports Medicine, « Thérapie par ondes de choc extracorporelles dans les blessures sportives », bjsm.bmj.com La portabilité sur site permet le traitement pendant l'entraînement, minimisant les temps d'arrêt. Les équipes professionnelles intègrent les systèmes radiaux dans les routines de prévention des blessures, tandis que les études équines démontrent un taux de succès de 70 à 85 % dans la gestion des blessures tendineuses, signalant une validation inter-espèces. L'association de la thérapie par ondes de choc extracorporelles avec des injections de cellules souches différencie davantage les programmes de rééducation d'élite et maintient une tarification premium.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des systèmes et procédures à ondes de choc | -1.3% | Mondial, plus marqué dans les marchés émergents | Moyen terme (2-4 ans) |

| Couverture de remboursement limitée ou inégale | -1.1% | Amérique du Nord et UE, en expansion mondiale | Court terme (≤ 2 ans) |

| Contrôle réglementaire sur les dispositifs de dysfonction érectile destinés directement aux consommateurs | -0.8% | Marchés avancés en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Le dosage dépendant de l'opérateur entraîne des résultats incohérents | -0.7% | Mondial, impact plus élevé dans les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes et procédures à ondes de choc

Les propriétaires de cliniques font souvent face à des dépenses en capital dépassant plusieurs dizaines de milliers de dollars pour les systèmes professionnels. La maintenance, le remplacement des embouts et la formation augmentent encore le coût total de possession. Les fournisseurs contrebalancent avec des plans de location et des modèles de paiement à l'acte, mais les contraintes de trésorerie persistent dans les petites structures. Les appareils portables grand public tels que le PulseWave MiniWave, conçu pour 1 million d'impulsions, signalent une évolution vers l'accessibilité financière. Les études coût-efficacité montrant une évitement de la chirurgie jusqu'à 30 mois après la thérapie soutiennent un approvisionnement plus large, atténuant progressivement ce frein.

Couverture de remboursement limitée ou inégale

Malgré des preuves croissantes, Medicare ne rembourse que la fasciite plantaire chronique selon des critères stricts. Les politiques des assureurs privés varient considérablement, couvrant souvent la consultation mais refusant les frais de procédure, laissant les patients exposés à des frais à leur charge. La classification des dispositifs de classe III dans certains cas d'utilisation exige des dossiers de preuves étendus avant que la couverture ne s'élargisse. Les registres de résultats standardisés et les recommandations des sociétés savantes aident les praticiens à plaider en faveur de politiques de paiement uniformes, ce qui devrait progressivement atténuer ce vent contraire et libérer la demande latente au sein du marché de la thérapie par ondes de choc.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technique : la domination radiale favorise l'accessibilité

Les appareils à ondes de pression radiales ont capté 40,45 % de la part de marché de la thérapie par ondes de choc en 2025, reflétant leur accessibilité financière et leur flux de travail simplifié. La taille du marché de la thérapie par ondes de choc pour les systèmes radiaux devrait se développer régulièrement à mesure que les conceptions portatives permettent une utilisation en ambulatoire et à domicile. Les plateformes piézoélectriques affichent le TCAC le plus rapide à 9,88 %, car la focalisation précise et la pénétration plus profonde bénéficient aux cas orthopédiques et vasculaires complexes. Les émetteurs électromagnétiques maintiennent une base fidèle parmi les centres de rachis et de sport à fort volume, tandis que les unités électrohydrauliques, bien que cliniquement éprouvées, sont progressivement reléguées aux salles de lithotripsie spécialisées.

L'évolution des dispositifs met l'accent sur la réduction du poids, les écrans tactiles numériques et les algorithmes de dosage guidés par l'IA. Les fabricants d'appareils radiaux intègrent des protocoles basés sur des applications qui ajustent la fréquence et la pression en bar en temps réel, améliorant la cohérence entre les opérateurs. Les systèmes piézoélectriques focalisés ajoutent une imagerie haute résolution pour cibler les lésions profondes, réduisant les séances répétées. La tarification compétitive, les embouts par abonnement et les contrats de service groupés soutiennent une adoption plus large dans les chaînes de physiothérapie, renforçant ainsi l'expansion multi-segments du marché de la thérapie par ondes de choc.

Par application : le leadership de l'orthopédie face au défi de la cardiologie

L'orthopédie et les blessures sportives ont représenté 46,80 % des revenus en 2025, ancrées par des décennies d'essais randomisés et la familiarité des cliniciens. La taille du marché de la thérapie par ondes de choc pour les soins musculosquelettiques continuera de s'étendre, mais la part relative se diluera à mesure que la lithotripsie invasive gagnera en dynamisme. Le TCAC de 12,95 % de la cardiologie est catalysé par des systèmes intravasculaires qui fracturent les plaques calcifiées à faible pression de ballonnet, réduisant le risque de dissection. L'urologie reste stable à mesure que la fragmentation des calculs rénaux passe des établissements hospitaliers aux centres ambulatoires, tandis que les recommandations sur la dysfonction érectile en Asie-Pacifique approuvent des protocoles de faible intensité qui augmentent les volumes de procédures régionales.

La dermatologie et l'esthétique enregistrent une demande croissante pour le lissage de la cellulite et la restauration capillaire, bien que les revenus absolus restent modestes. La médecine vétérinaire contribue à une diversification progressive, les écuries équines sportives adoptant des unités radiales pour les lésions des tissus mous. Les essais émergents en neurologie explorant le soulagement de la spasticité post-AVC pourraient débloquer de nouveaux bassins de revenus au-delà de 2028, consolidant la portée à long terme du marché de la thérapie par ondes de choc.

Par utilisateur final : la domination hospitalière remise en question par l'innovation des soins à domicile

Les hôpitaux ont détenu 42,10 % des revenus de 2025 grâce à l'imagerie intégrée, au soutien anesthésique et à la familiarité avec le remboursement. Les cliniques sportives spécialisées et les centres chirurgicaux ambulatoires offrent des alternatives à fort débit, associant la thérapie par ondes de choc extracorporelles à des injections régénératives pour des forfaits premium. Les chaînes de physiothérapie intègrent des appareils radiaux dans la rééducation multimodale, en se développant via des sites franchisés en Europe et en Amérique du Nord.

Les soins à domicile, portés par les dispositifs grand public homologués par la FDA, devraient afficher un TCAC de 14,35 %. Les plateformes de télésanté supervisent les séances auto-administrées par les patients via des compteurs de doses connectés au cloud et des journaux de symptômes. Des projets pilotes d'assureurs remboursant les frais de location sous des codes d'équipement durable sont en cours, pouvant normaliser les protocoles à domicile d'ici 2027. Cette démocratisation élargit la base d'utilisateurs, soutient les ventes de consommables et approfondit la pénétration du marché de la thérapie par ondes de choc.

Analyse géographique

L'Amérique du Nord a généré 35,30 % des revenus mondiaux en 2025, les chirurgiens orthopédistes, les médecins du sport et les infirmières en soins des plaies adoptant des protocoles fondés sur des preuves. Les désignations de dispositifs révolutionnaires accordées par la FDA, telles que celle d'EDAP TMS pour le système Focal One dans le traitement de l'endométriose, accélèrent la diversification du portefeuille. Les déploiements cardiovasculaires bénéficient d'une solide infrastructure de laboratoire de cathétérisme, et Boston Scientific a cité une croissance à deux chiffres des cathéters de lithotripsie intravasculaire lors des résultats du premier trimestre 2025. Les lacunes en matière de remboursement persistent, mais les cliniques pionnières exploitent les données de résultats pour négocier une couverture locale, soutenant une expansion régulière du marché de la thérapie par ondes de choc.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 11,22 %, portée par le vieillissement des populations, la hausse du revenu disponible et le transfert rapide de technologies depuis les marchés occidentaux. La production scientifique chinoise rivalise avec celle des États-Unis en matière de publications sur la thérapie par ondes de choc extracorporelles, favorisant l'innovation nationale en matière de dispositifs. Les ministères de la santé au Japon et en Corée du Sud financent des programmes pilotes pour la gestion des plaies du pied diabétique, tandis que les hôpitaux privés en Inde adoptent des appareils radiaux pour des services de médecine sportive payants. Les coentreprises de fabricants à Shenzhen et à Séoul réduisent les prix, permettant une adoption plus large dans les hôpitaux et les cliniques.

L'Europe maintient une demande robuste grâce à des voies réglementaires bien encadrées pour les dispositifs médicaux et à des normes de preuves rigoureuses. Les assureurs publics suisses couvrent la haute intensité focalisée ultrasonore pour la prostate, créant un précédent qui pourrait s'étendre au remboursement de la thérapie par ondes de choc focalisées. Les caisses d'assurance maladie allemandes remboursent jusqu'à trois séances de fasciite plantaire, soutenant les cliniques ambulatoires. Le Moyen-Orient et l'Afrique, bien que représentant une base modeste, montrent un intérêt croissant à mesure que les États du Golfe développent leur infrastructure sportive et de bien-être. L'Amérique latine gagne en dynamisme grâce aux modules de formation continue des sociétés orthopédiques brésiliennes, mais la volatilité des devises et les droits de douane à l'importation tempèrent la pénétration immédiate du marché de la thérapie par ondes de choc.

Paysage réglementaire

Aux États-Unis, les dispositifs de thérapie par ondes de choc relèvent de plusieurs classifications de la FDA selon l'usage prévu. Les dispositifs à ondes de choc extracorporelles pour le traitement des plaies chroniques sont réglementés en tant que dispositifs médicaux de classe II sous 21 CFR 878.4685 (code produit PZL), avec une voie fondée sur le 510(k) pour les systèmes de soins des plaies homologués et leurs accessoires associés.

En Europe, les systèmes de thérapie par ondes de choc commercialisés en tant que dispositifs médicaux doivent se conformer au Règlement (UE) 2017/745 (MDR), y compris une évaluation de conformité alignée sur les exigences générales de sécurité et de performance (GSPR) de l'Annexe I. La classification et le niveau de preuve requis dépendent des allégations formulées, du caractère invasif et de la durée de contact. Pour les offres associant dispositif et médicament ou dispositif et produit biologique, qui associent la délivrance d'ondes de choc à des produits biologiques dans des protocoles régénératifs, la supervision des produits combinés par la FDA passe par l'Office of Combination Products, où le mode d'action principal (PMOA) déterminant le centre responsable (CDRH, CDER ou CBER) et façonne les attentes en matière de système qualité intégré à travers les composantes.

Paysage concurrentiel

Le paysage concurrentiel mêle des multinationales établies à des challengers agiles. EMS, Dornier MedTech et Storz Medical s'appuient sur de larges catalogues, des réseaux d'experts d'opinion clés établis et des équipes de service mondiales pour conserver leur part dans les hôpitaux. L'acquisition de Shockwave Medical par Johnson & Johnson pour 13,1 milliards USD souligne l'intention stratégique de dominer les niches cardiovasculaires jnj.com. Des concurrents tels que Boston Scientific et Medtronic augmentent leurs budgets de recherche et développement pour préserver leur part dans le segment cardiologique à forte croissance.

Les start-ups exploitent les tendances de portabilité. Les entreprises derrière le PulseWave MiniWave obtiennent l'homologation FDA pour un usage grand public, exploitant le canal bien-être et incitant les acteurs établis à accélérer le développement de modèles domestiques. Les dépôts de brevets se concentrent sur les embouts à capteurs intelligents, les boucles de rétroaction énergétique et le dosage piloté par apprentissage automatique, promettant un meilleur contrôle de la variabilité des résultats. Des espaces blancs existent en neurologie, médecine vétérinaire et esthétique, où une surveillance réglementaire limitée permet aux acteurs plus petits de construire une traction précoce. Les fournisseurs de taille intermédiaire axés sur l'orthopédie recherchent des alliances avec des distributeurs régionaux pour pénétrer les marchés émergents, fragmentant davantage certaines parties du marché de la thérapie par ondes de choc.

La conformité réglementaire, la portée des services et les pipelines de preuves cliniques déterminent le positionnement à long terme. Les entreprises qui associent l'analyse par IA, la télésurveillance et le soutien au remboursement sont susceptibles de pratiquer des prix premium et de cultiver des bases de clients fidèles, renforçant une consolidation modérée tout en laissant de la place aux innovateurs spécialisés.

Leaders du secteur de la thérapie par ondes de choc

EMS Electro Medical Systems SA

Olympus Corporation

Karl Storz SE & Co KG

Dornier MedTech GmbH

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La normalisation des protocoles et la métrologie demeurent un espace blanc évident dans les indications musculosquelettiques, les plaies et les indications émergentes, avec des implications directes pour les discussions sur le remboursement et la comparabilité multi-sites. En avril 2026, un cadre unificateur proposé (OLTHEShockw) a été publié pour concilier la manière dont la dose de thérapie par ondes de choc extracorporelles focalisées est décrite et mesurée, en traitant la fragmentation persistante entre MPa et mJ/mm2 qui contribue à des résultats dépendants de l'opérateur et à une conception d'étude incohérente.

Le développement des dispositifs se concentre également sur l'amélioration de la précision, de la durabilité et de la délivrabilité en lithotripsie intravasculaire, où le profil de franchissement du cathéter et la longévité de l'émetteur constituent des contraintes de performance essentielles pour le traitement des lésions calcifiées. Des divulgations de brevets en janvier 2026 décrivaient des approches de cathéter visant une production sonique plus élevée et une durée de vie plus longue grâce à des configurations d'écartement d'étincelle optimisées, et un dépôt d'avril 2026 décrivait des méthodes pour positionner les émetteurs d'ondes de choc plus près des lésions cibles en utilisant des concepts de cathéters expansibles. Parallèlement à la consolidation des grandes capitalisations en lithotripsie intravasculaire (Johnson & Johnson intégrant Shockwave Medical), cette combinaison de travaux de normalisation et d'ingénierie de dispositifs indique un accent commercial à court terme sur des protocoles évolutifs, un dosage plus reproductible et des conceptions de cathéters de nouvelle génération pour les flux de travail en cardiologie, tandis que des segments sensibles comme la dysfonction érectile restent contraints là où le soutien formel des indications et des directives est limité.

Développements récents du secteur

- Avril 2026 : Un développeur majeur de lithotripsie intravasculaire a publié un cadre unificateur proposé, OLTHEShockw, pour concilier la manière dont la dose est décrite et mesurée dans la thérapie par ondes de choc extracorporelles focalisées. Le cadre ancre la normalisation à travers les indications et établit une référence commune pour le rapport de dose.

- Avril 2026 : Un développeur majeur de lithotripsie intravasculaire a déposé des méthodes pour positionner les émetteurs d'ondes de choc plus près des lésions cibles en utilisant des concepts de cathéters expansibles. Le dépôt met en évidence des innovations continues de conception de cathéters pour améliorer la délivrabilité et le déploiement d'énergie dans des anatomies vasculaires complexes.

- Janvier 2026 : Un développeur majeur de lithotripsie intravasculaire a publié des divulgations de brevets décrivant des approches de cathéter visant une production sonique plus élevée et une durée de vie d'émetteur plus longue grâce à des configurations d'écartement d'étincelle optimisées. Les divulgations indiquent un accent continu de l'ingénierie des dispositifs sur la durabilité et la précision du dosage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la thérapie par ondes de choc est défini comme les revenus générés par les systèmes de thérapie par ondes de choc utilisés pour des indications thérapeutiques dans les établissements de santé, ainsi que les consommables associés nécessaires pour délivrer le traitement et maintenir les systèmes en fonctionnement.

Exclusions du périmètre : Les systèmes dédiés de lithotripsie rénale, les contrats de service post-garantie et les produits de massage par percussion à usage grand public commercialisés comme dispositifs à ondes de choc ne sont pas comptabilisés dans ce marché.

Aperçu de la segmentation

- Par technique

- Ondes de choc électrohydrauliques

- Ondes de choc piézoélectriques

- Ondes de choc radiales / pneumatiques

- Ondes de choc électromagnétiques

- Autres techniques / techniques hybrides

- Par application

- Orthopédie et blessures sportives

- Cardiologie

- Urologie

- Dermatologie et esthétique

- Médecine vétérinaire

- Neurologie et gestion de la douleur

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées et de médecine sportive

- Centres chirurgicaux ambulatoires

- Centres de physiothérapie et de rééducation

- Soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de l'utilisation de la thérapie par ondes de choc, des lieux de délivrance et des technologies de dispositifs couramment installées, afin que les hypothèses ultérieures ne s'écartent pas de la pratique clinique réelle. Nous examinons des sources publiques telles que les bases de données de dispositifs de la FDA, la Bibliothèque nationale de médecine des États-Unis (ClinicalTrials.gov), les statistiques de santé de l'Organisation mondiale de la santé et de l'OCDE, ainsi que les pages de directives pertinentes des sociétés médicales expliquant les indications typiques et les parcours de soins.

Pour convertir ce contexte en intrants de dimensionnement, des données publiques plus larges sont utilisées comme signaux d'appui, comme les indicateurs de population et de vieillissement de la Banque mondiale, et les indicateurs de capacité des systèmes de santé publiés par les ministères nationaux de la santé. Les dépôts des entreprises, les présentations aux investisseurs et les interviews de presse crédibles aident à valider le positionnement des produits, les fourchettes de prix et les modèles d'expansion par région. Le cas échéant, nous consultons également des abonnements payants pour les données financières et de renseignement d'entreprises, ainsi que des bases de données de brevets, pour vérifier l'adoption technologique et l'activité du pipeline produit. Les sources citées ci-dessus sont illustratives, et de nombreuses autres références ont été utilisées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Les intrants primaires ont été recueillis par le biais d'entretiens d'experts et d'enquêtes structurées avec des fabricants de dispositifs, des distributeurs, des acheteurs hospitaliers et cliniques, et des utilisateurs cliniques en orthopédie, urologie, médecine du sport et rééducation. Comme l'adoption varie selon le remboursement, le lieu de soins et la maturité de la base installée, nous couvrons l'APAC, l'EMEA et les Amériques pour valider les signaux de demande, les évolutions de prix et les hypothèses d'utilisation avant de finaliser les résultats du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants : 13 % | APAC : 45 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 30 % |

| Petits acteurs : 20 % | Managers : 58 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante et ascendante, où l'adoption des traitements et la capacité des lieux de soins sont utilisées pour reconstruire la demande adressable, puis convertie en revenus de systèmes et de consommables par région. Le modèle reste pratique en rattachant chaque étape à des signaux mesurables, afin qu'il puisse être expliqué clairement et mis à jour lorsque les intrants évoluent.

Les intrants clés incluent la tendance de la base installée pour les systèmes focalisés et radiaux, le nombre typique de procédures par système selon le cadre de soins, les prix de vente moyens et les fourchettes de remise pour les nouveaux systèmes, les cycles de remplacement, et les taux d'attachement des consommables (comme les embouts et les applicateurs). Nous suivons également des catalyseurs de demande comme la charge de patients musculosquelettiques, la croissance des chaînes de physiothérapie et de rééducation, et l'orientation des directives et du remboursement lorsqu'elle modifie sensiblement l'utilisation. Les résultats sont corroborés par des approximations ascendantes sélectives, comme des prix de vente moyens échantillonnés multipliés par des expéditions unitaires estimées à partir de vérifications de canaux et de retours de distributeurs, les écarts étant traités par des fourchettes prudentes qui sont resserrées après des discussions de suivi.

Pour les prévisions, nous appliquons une analyse de scénarios étayée par un consensus d'experts sur la rapidité avec laquelle les nouvelles indications, la portabilité et l'adoption des soins à domicile se traduisent en changements d'utilisation. Les hypothèses sont testées par région à l'aide de signaux macroéconomiques de dépenses de santé et de la substitution observée entre les plateformes électrohydraulique, piézoélectrique, électromagnétique et radiale.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, notamment la dynamique d'installation visible, la logique d'utilisation par utilisateur final et le revenu implicite par système, afin que les valeurs aberrantes puissent être signalées tôt. Lorsqu'un écart semble significatif, le facteur déclencheur est revérifié, les facteurs de conversion comme les procédures par dispositif sont réexaminés, et les sources sont recontactées pour confirmer si le changement est structurel ou temporaire.

Avant validation finale, le modèle passe par un examen analytique en plusieurs étapes où les intrants, les calculs et les évolutions d'une année à l'autre sont inspectés, et le récit est aligné sur ce que montrent les chiffres. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, comme des évolutions de prix, des changements réglementaires ou des lancements majeurs de produits. Juste avant la livraison, un analyste effectue une vérification finale afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché de la thérapie par ondes de choc de Mordor Intelligence par rapport aux autres estimations publiées

Les chiffres de marché publiés pour la thérapie par ondes de choc peuvent sembler très éloignés parce que les limites du périmètre sont tracées différemment, et parce que des hypothèses comme l'utilisation, les consommables et la tarification sont actualisées selon des calendriers différents. Le tableau de référence rend ces différences plus faciles à voir, en particulier lorsque les sources retiennent des années de base différentes.

Le tableau met en évidence un facteur d'écart courant, à savoir si le comptage est limité aux systèmes thérapeutiques à ondes de choc et aux accessoires requis, ou si des catégories adjacentes sont incluses. Dans le modèle de Mordor Intelligence, le marché inclut les systèmes thérapeutiques ainsi que les embouts jetables nécessaires et les mises à jour logicielles, et il exclut les lithotriteurs rénaux dédiés, les contrats de service post-garantie et les produits de percussion en vente libre, ce qui aide à expliquer pourquoi certains totaux publiés sont plus élevés ou plus bas.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,71 milliard USD (2025) | |

| Éditeur de recherche mondial A | 2,29 milliards USD (2024) | Utilise une année de base différente et semble regrouper un ensemble de revenus plus large autour de la délivrance de la thérapie par ondes de choc, ce qui peut relever la valeur de départ par rapport à une définition systèmes-plus-consommables-requis. |

| Groupe de recherche sectorielle B | 1,43 milliard USD (2024) | Applique probablement des hypothèses d'adoption ou d'utilisation plus prudentes selon les indications et les lieux de soins, ce qui peut réduire la capture de revenus implicite pour la même année. |

Dans l'ensemble, la majeure partie de l'écart s'explique par ce qui est compté et par le moment où les intrants clés sont mis à jour, plutôt que par des différences arithmétiques. Notre méthode reste traçable à la logique de la base installée, aux procédures par système et aux fourchettes de prix de vente moyens, ce qui rend les étapes de dimensionnement reproductibles et plus faciles à auditer lors des mises à jour.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la thérapie par ondes de choc ?

Le marché s'établit à 1,87 milliard USD en 2026 et est en voie d'atteindre 2,89 milliards USD d'ici 2031, à un TCAC de 9,13 % sur la période 2026-2031.

Quel segment de technique domine le marché ?

Les appareils à ondes de pression radiales dominent avec une part de revenus de 40,45 %, appréciés pour leur accessibilité financière et leur facilité d'utilisation.

Pourquoi la cardiologie est-elle considérée comme l'application à la croissance la plus rapide ?

La lithotripsie intravasculaire traite efficacement les lésions artérielles calcifiées, propulsant la cardiologie à un TCAC de 12,95 % jusqu'en 2031.

Comment les soins à domicile influencent-ils la croissance du marché ?

Les dispositifs portables homologués par la FDA permettent aux patients de s'auto-administrer la thérapie, entraînant un TCAC de 14,35 % dans le segment des soins à domicile.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique affiche un TCAC de 11,22 % jusqu'en 2031, soutenue par les investissements dans les soins de santé, le vieillissement des populations et la fabrication locale.

Dernière mise à jour de la page le: