Taille et part du marché des patchs de réparation cardiovasculaire et des tissus mous

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.55 Milliards de dollars |

| Taille du Marché (2031) | 8.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des patchs de réparation cardiovasculaire et des tissus mous par Mordor Intelligence

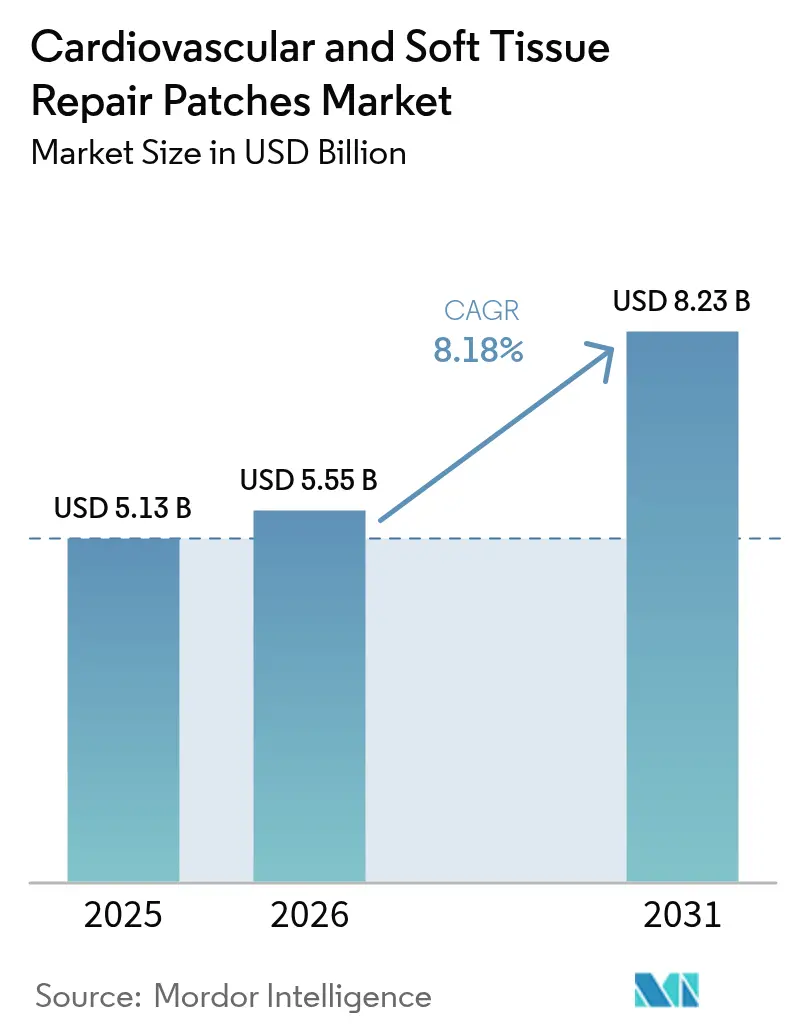

La taille du marché des patchs de réparation cardiovasculaire et des tissus mous devrait croître de 5,13 milliards USD en 2025 à 5,55 milliards USD en 2026 et devrait atteindre 8,23 milliards USD d'ici 2031, à un CAGR de 8,18 % sur la période 2026-2031. Le marché des patchs de réparation cardiovasculaire et des tissus mous s'éloigne des sutures conventionnelles au profit d'échafaudages bio-ingéniérés qui s'intègrent plus naturellement aux tissus hôtes et réduisent les procédures répétées. La hausse des volumes de procédures liée au vieillissement des populations, les progrès rapides des plateformes de matrice extracellulaire imprimées en 3D et les preuves cliniques claires que les options biologiques réduisent les taux de réintervention ancrent la demande. Les fabricants élargissent leurs portefeuilles synthétiques pour faire face aux pénuries de matières premières en péricarde bovin et porcin, tandis que les projets de médecine régénérative financés par la défense accélèrent les autorisations de mise sur le marché. Les hôpitaux représentent toujours le plus grand bassin de clients, mais les cliniques cardiovasculaires spécialisées et les centres ambulatoires adoptent des techniques mini-invasives qui reposent sur des patchs plus fins et auto-adhérents, créant de nouveaux flux de revenus sur le marché des patchs de réparation cardiovasculaire et des tissus mous.[1]Auteur non mentionné, "Un patch cardiaque à cellules souches montre son potentiel," Nature, nature.com

Principaux enseignements du rapport

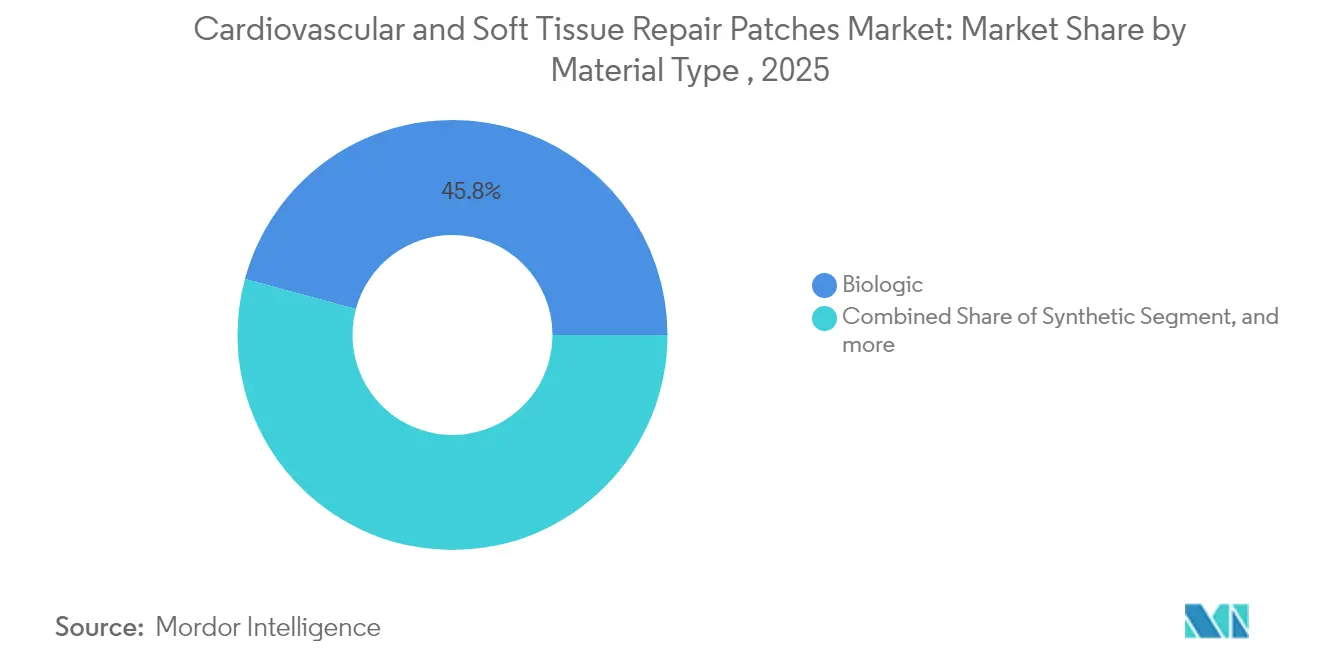

- Par type de matériau, les patchs synthétiques ont dominé avec 54,20 % de la part du marché des patchs de réparation cardiovasculaire et des tissus mous en 2025, tandis que les options biologiques sont en passe d'enregistrer le CAGR le plus rapide, à 8,52 %, d'ici 2031.

- Par application, la réparation des tissus mous a capté 39,95 % des revenus en 2025, tandis que la réparation cardiaque devrait progresser à un CAGR de 8,46 % jusqu'en 2031.

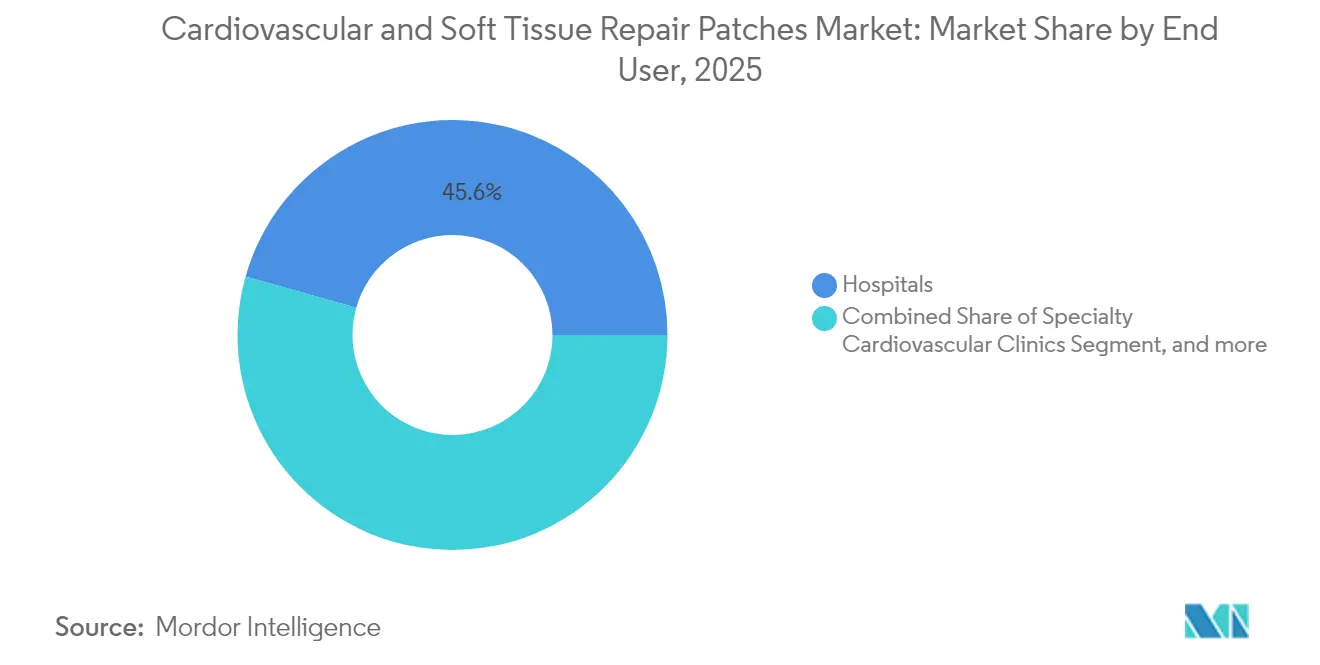

- Par utilisateur final, les hôpitaux détenaient 45,62 % de la taille du marché des patchs de réparation cardiovasculaire et des tissus mous en 2025 ; les cliniques cardiovasculaires spécialisées connaîtront la croissance la plus rapide avec un CAGR de 8,62 %.

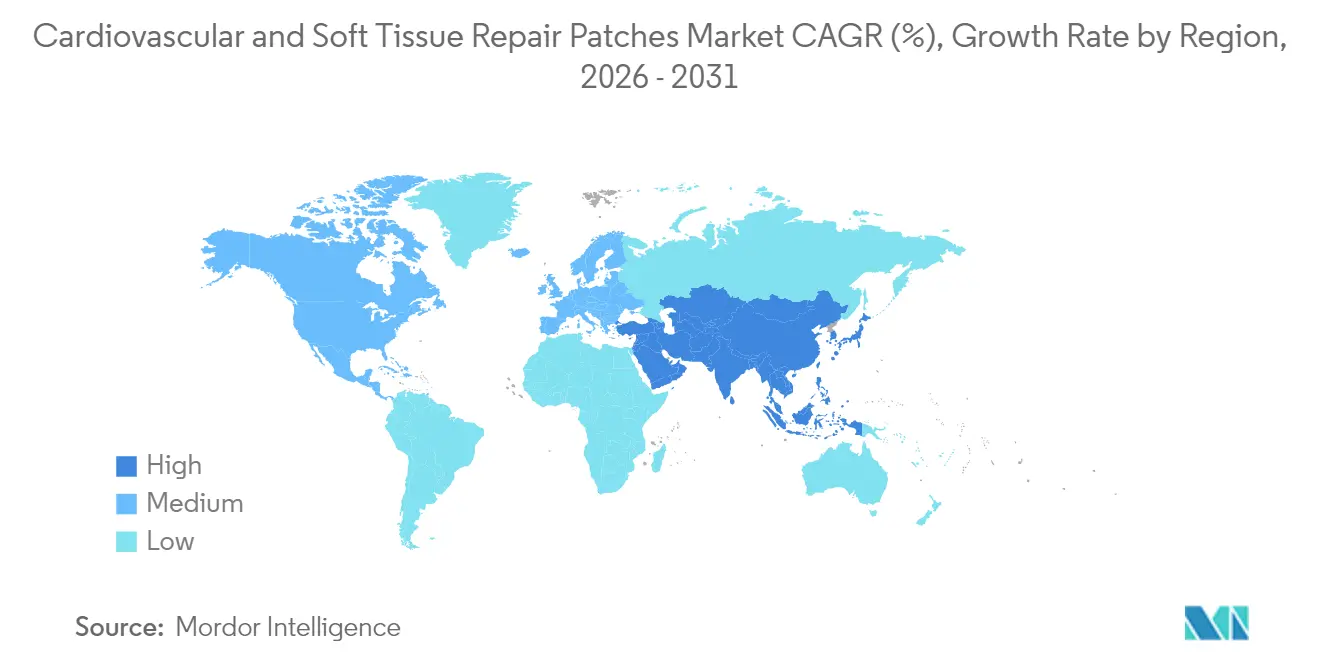

- Par géographie, l'Amérique du Nord représentait 39,98 % des ventes en 2025 ; l'Asie-Pacifique est positionnée pour un CAGR de 8,67 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des patchs de réparation cardiovasculaire et des tissus mous

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Supériorité des patchs biologiques réduisant les taux de réintervention | +1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Adoption rapide des fermetures mini-invasives de défauts cardiaques | +1.5% | Amérique du Nord, UE ; en hausse en Asie-Pacifique | Court terme (≤ 2 ans) |

| Vieillissement de la population stimulant les volumes de réparation valvulaire et septale | +1.2% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Élargissement du remboursement pour la réparation des cardiopathies congénitales dans les marchés émergents | +0.9% | Asie-Pacifique principalement | Moyen terme (2 à 4 ans) |

| Échafaudages de matrice extracellulaire bio-imprimés entrant dans les pipelines cliniques | +0.7% | Amérique du Nord et UE, avec adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de médecine régénérative financés par la défense accélérant les autorisations | +0.4% | Amérique du Nord, avec transfert de technologie vers les pays alliés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Supériorité des patchs biologiques réduisant les taux de réintervention

Le suivi clinique montre que les matrices biologiques réduisent les réopérations de 25 à 40 %, orientant les chirurgiens vers des options péricardiques bovines et porcines qui s'intègrent aux tissus vivants. Les patchs à cellules souches en phase précoce ont enregistré des gains marqués de la fraction d'éjection ventriculaire gauche dans des essais multicentriques. Les nouveaux échafaudages à base de kératine ajoutent une biodégradabilité et stimulent la prolifération cellulaire, élargissant les choix pour les populations pédiatriques et à haut risque. Des économies de coûts s'accumulent lorsque moins de révisions sont nécessaires, ce qui renforce les arguments d'achat des hôpitaux. Collectivement, ces gains poussent l'adoption des biologiques sur le marché des patchs de réparation cardiovasculaire et des tissus mous à un rythme accéléré.

Adoption rapide des fermetures mini-invasives de défauts cardiaques

Des incisions plus petites associées à une pose assistée par robot permettent aux chirurgiens de positionner les patchs avec précision, de réduire la durée opératoire et de raccourcir la convalescence. L'autorisation de mise sur le marché par la FDA de matériaux de stimulation multipoint et de toison de collagène auto-adhérente signale le soutien réglementaire aux dispositifs moins invasifs. Les hôpitaux mettent en avant des délais de sortie plus rapides pour attirer les orientations, et les cliniques spécialisées déploient des salles de cathétérisme dédiées aux réparations du septum auriculaire. Cet élan alimente la croissance des patchs à usage cardiaque à forte marge, renforçant la visibilité des revenus futurs pour le marché des patchs de réparation cardiovasculaire et des tissus mous.

Vieillissement de la population stimulant les volumes de réparation valvulaire et septale

Les populations de plus de 65 ans augmentent fortement, faisant grimper les charges de cas pour les pathologies valvulaires et septales dégénératives. Les procédures de patch préservant les valves offrent moins de traumatismes qu'un remplacement complet, un point qui résonne auprès des patients âgés présentant de multiples comorbidités. L'Asie-Pacifique affiche la croissance des personnes âgées la plus rapide, ce qui sous-tend ses perspectives de CAGR à 8,89 %. Les autorités sanitaires élargissent le remboursement pour atténuer le fardeau fiscal des maladies cardiovasculaires non traitées, élargissant ainsi la base adressable sur le marché des patchs de réparation cardiovasculaire et des tissus mous.

Élargissement du remboursement pour la réparation des cardiopathies congénitales dans les marchés émergents

L'Inde, la Chine et le Brésil élargissent la couverture pour les réparations de défauts pédiatriques, transformant des besoins auparavant non satisfaits en procédures financées. Les centres cardiaques gouvernementaux reçoivent un soutien au transfert de technologie de la part d'ONG mondiales, permettant l'implantation de matrices biologiques avancées. Les assureurs privés dans les régions urbaines couvrent les matériaux premium pour les familles à revenus intermédiaires. À mesure que la couverture s'élargit, la réparation cardiaque devient le segment d'application le plus dynamique au sein du marché des patchs de réparation cardiovasculaire et des tissus mous.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût comparatif élevé par rapport aux sutures et aux substituts de greffe | -1.3% | Mondial | Court terme (≤ 2 ans) |

| Données limitées sur la durabilité à long terme des tissus bio-ingéniérés | -0.8% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Pénurie d'approvisionnement en péricarde bovin et porcin de qualité médicale | -0.5% | Moyen terme (2 à 4 ans) | |

| Exigences de preuves plus strictes du règlement européen sur les dispositifs médicaux retardant les lancements | -0.4% | Moyen terme (2 à 4 ans) | |

| Source: Mordor Intelligence | |||

Coût comparatif élevé par rapport aux sutures et aux substituts de greffe

Les patchs biologiques premium peuvent se vendre cinq à dix fois le coût d'un simple kit de sutures, freinant l'adoption là où les budgets d'investissement sont contraints. Les administrateurs pondèrent les dépenses immédiates plus lourdement que les économies en aval résultant de moins de révisions. Les payeurs ont été lents à réaligner les barèmes de remboursement, bien que les contrats basés sur la valeur gagnent du terrain dans les grands systèmes. Tant que les prix initiaux ne se resserrent pas, les établissements sensibles aux prix peuvent privilégier les matériaux traditionnels, freinant les taux d'installation à court terme sur le marché des patchs de réparation cardiovasculaire et des tissus mous.

Données limitées sur la durabilité à long terme des tissus bio-ingéniérés

Les régulateurs exigent des données sur dix ans pour les implants pédiatriques, allongeant les cycles d'approbation pour les biomatériaux de nouvelle génération. Les chirurgiens conservateurs attendent des preuves de sécurité établies avant de s'éloigner du PTFE éprouvé. Les mises à jour continues de la FDA pour les dispositifs à intelligence artificielle reflètent une prudence générale à l'égard des nouvelles technologies, et une rigueur similaire s'applique désormais aux substituts tissulaires. Cette incertitude tempère la montée en puissance commerciale des échafaudages bio-imprimés au sein du marché des patchs de réparation cardiovasculaire et des tissus mous.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la solidité des synthétiques face à l'élan des biologiques

Les produits synthétiques ont conservé une part de 54,20 % du marché des patchs de réparation cardiovasculaire et des tissus mous en 2025. La résistance mécanique du PTFE et la fiabilité de ses chaînes d'approvisionnement le maintiennent populaire dans les centres à fort volume. Cependant, les matrices biologiques croissent à un CAGR de 8,52 %, reflétant la demande d'une meilleure intégration et d'un risque de calcification réduit. Les conceptions hybrides marient le renforcement synthétique avec des revêtements biologiques, une voie qui promet la durabilité attendue par les cliniciens tout en améliorant la biocompatibilité. Les pénuries d'approvisionnement en péricarde bovin stimulent la R&D sur les polymères dérivés de la kératine et des algues, assurant la diversité des matériaux. Les options composites et imprimées en 3D, bien que modestes en termes absolus, reçoivent un financement en capital-risque disproportionné, signalant la conviction des investisseurs dans la disruption à long terme du marché des patchs de réparation cardiovasculaire et des tissus mous.

La croissance des biologiques est également alimentée par les besoins pédiatriques où les patchs doivent s'adapter à l'anatomie du patient en croissance. Des études montrent que les patchs bovins accommodant la croissance réduisent les interventions secondaires jusqu'à 30 %. Les fabricants répondent avec des tissus décellularisés qui laissent le collagène naturel intact, favorisant la migration des cellules hôtes. Les réformes de la voie réglementaire de la FDA encouragent les constructions ensemencées de cellules qui pourraient un jour rendre les synthétiques inertes obsolètes. À mesure que les données s'accumulent, les biologiques devraient éroder la domination des synthétiques, reconfigurant les enjeux concurrentiels sur l'ensemble du marché des patchs de réparation cardiovasculaire et des tissus mous.

Par application : la montée en puissance de la réparation cardiaque défie le leadership des tissus mous

Les réparations des tissus mous ont capté 39,95 % des revenus de 2025 en raison du volume considérable de cas de hernie, de sein et de traumatisme. Pourtant, la réparation cardiaque est le principal gagnant avec un CAGR de 8,46 %, incitant les fournisseurs à affiner les matériaux pour des environnements dynamiques à haute pression. Les fermetures de défauts du septum ventriculaire reposent désormais sur des composites flexibles minces qui tolèrent un mouvement constant. Les anneaux d'annuloplastie valvulaire intégrés à de la toison de collagène limitent les fuites, poussant les biologiques plus profondément dans les routines de bloc opératoire. La reconstruction vasculaire bénéficie d'avancées similaires, les chirurgiens endovasculaires demandant des patchs suffisamment souples pour éviter le coudage mais suffisamment fermes pour résister à la dilatation.

Dans les contextes de tissus mous, les éponges de collagène résorbables raccourcissent le temps de fermeture des plaies, réduisant le risque d'infection. Les chirurgiens orthopédiques adoptent des gels de kératine pour combler les déchirures tendineuses. Les centres de traumatologie utilisent des hémostatiques dérivés d'algues qui scellent les saignements en moins d'une minute. Ces succès interdisciplinaires maintiennent la part dominante des tissus mous même à mesure que les volumes cardiaques augmentent. Le bras de fer entre les segments enrichit les pipelines d'innovation sur l'ensemble du marché des patchs de réparation cardiovasculaire et des tissus mous.

Par utilisateur final : les cliniques spécialisées réduisent l'écart avec les hôpitaux

Les hôpitaux représentaient 45,62 % de la taille du marché des patchs de réparation cardiovasculaire et des tissus mous en 2025, soutenus par des services d'urgence complets et de larges contrats d'assurance. Les grands systèmes négocient des accords groupés qui compriment les marges des fournisseurs sur les synthétiques tout en créant des niveaux premium pour les biologiques complexes. Les cliniques cardiovasculaires spécialisées enregistrent la croissance la plus élevée avec un CAGR de 8,62 %, capitalisant sur leur réputation de taux de succès élevés. Leurs équipes spécialisées réalisent de grands volumes de cas, ce qui en fait des adopteurs précoces attrayants de matériaux de pointe.

Les centres de chirurgie ambulatoire augmentent leurs achats pour les hernies et reconstructions mammaires en ambulatoire où la sortie le jour même est primordiale. Ces sites préfèrent les patchs auto-adhérents pour minimiser le temps de bloc opératoire et l'exposition à l'anesthésie. Les services médicaux d'urgence intègrent des gels à action rapide qui stabilisent les patients traumatisés en route vers des soins définitifs, créant une niche en expansion de la demande. Sur tous les canaux, les décisions d'achat dépendent de plus en plus des données sur les résultats cliniques, alignant la logique d'achat sur l'éthique de la valeur émergente qui imprègne le marché des patchs de réparation cardiovasculaire et des tissus mous.

Analyse géographique

La part de 39,98 % de l'Amérique du Nord repose sur des programmes cardiaques sophistiqués, une couverture d'assurance étendue et un pipeline d'initiatives régénératives financées par la défense qui accélèrent les autorisations. Les États-Unis dépassent 600 000 chirurgies cardiaques par an, offrant aux fournisseurs une base de volume inégalée. Le modèle à payeur unique du Canada récompense les coûts de soins totaux plus faibles, incitant les hôpitaux vers les biologiques qui réduisent le risque de réadmission. Le Mexique ajoute une demande ambulatoire via des corridors de tourisme médical. Les régulateurs maintiennent des délais d'examen rapides, avec plus de 1 000 dispositifs à intelligence artificielle approuvés d'ici mars 2025. Les pressions tarifaires persistent sous les règles basées sur la valeur, mettant les fournisseurs au défi de démontrer des économies réelles, mais la région reste le tremplin pour les technologies de prochaine génération, cimentant son influence sur le marché des patchs de réparation cardiovasculaire et des tissus mous.

L'Asie-Pacifique mène la croissance avec un CAGR de 8,67 %. Le Japon et la Corée du Sud font face à des courbes de vieillissement prononcées, stimulant les volumes de réparation valvulaire. La Chine développe des hôpitaux tertiaires dans les villes de deuxième rang, ajoutant une capacité qui canalise des commandes en volume pour le PTFE synthétique. L'assurance d'État de l'Inde couvre la chirurgie cardiaque pédiatrique pour les familles à faibles revenus, débloquant l'adoption des biologiques. Les gouvernements soutiennent la fabrication nationale pour réduire les factures d'importation, et les startups locales exploitent le savoir-faire en impression 3D pour fournir des échafaudages personnalisés. Les pôles de tourisme médical en Thaïlande et à Singapour commercialisent des options mini-invasives auprès de patients internationaux, renforçant les ventes premium. Ces forces convergentes positionnent l'Asie-Pacifique comme le principal accélérateur au sein du marché des patchs de réparation cardiovasculaire et des tissus mous.

L'Europe reste compétitive grâce à des achats axés sur la qualité et des exigences de preuves rigoureuses dans le cadre du Règlement sur les dispositifs médicaux. L'Allemagne ancre la production régionale avec une capacité PTFE établie, tandis que le Royaume-Uni propulse la recherche en transplantation. La France défend les consortiums public-privé explorant les matrices décellularisées. Les fonds de santé nationaux remboursent les produits qui démontrent des bénéfices clairs en termes d'années de vie ajustées par la qualité, favorisant les biologiques avec des données durables. Des exigences de lancement plus strictes ralentissent l'entrée des nouveaux acteurs mais élèvent les normes de sécurité globales. Les accords de soins transfrontaliers déploient des patchs haute performance sur tout le continent, maintenant les cliniciens européens à la pointe et les patients mobiles. Ces caractéristiques structurelles soutiennent une expansion régulière et un engagement en matière d'innovation sur l'ensemble du marché des patchs de réparation cardiovasculaire et des tissus mous.

Paysage concurrentiel

Le marché des patchs de réparation cardiovasculaire et des tissus mous présente une concentration modérée. Edwards Lifesciences, Medtronic et Abbott s'appuient sur des décennies d'équité de marque, une force de vente terrain étendue et des portefeuilles complémentaires de valves et de stents pour obtenir le statut de fournisseur privilégié. Leurs budgets de R&D alimentent des améliorations progressives — couches de PTFE plus minces, revêtements antimicrobiens — qui prolongent les cycles de vie des produits. Les falaises de brevets invitent des suiveurs rapides d'Asie, resserrant les points de prix sur les synthétiques banalisés tout en incitant les acteurs établis à regrouper des solutions avec des logiciels de surveillance pour fidéliser les comptes.

Les perturbateurs poursuivent une biologie révolutionnaire. Capricor Therapeutics fait progresser le déramiocel, un patch de thérapie cellulaire allogénique dérivé de cardiosphères qui a obtenu la révision prioritaire de la FDA en 2025[3]Regulatory Affairs Professionals Society, "La FDA accorde une révision prioritaire au déramiocel," raps.org. Des entreprises plus petites déploient des bioimprimantes 3D pour fabriquer des échafaudages spécifiques aux patients à partir de polymères de kératine ou d'algues, ciblant les défauts congénitaux rares. Les investisseurs en capital-risque canalisent des capitaux vers des plateformes qui combinent des facteurs de croissance avec des mailles résorbables pour accélérer la guérison. Pour se prémunir contre l'obsolescence, les multinationales acquièrent ou s'associent à ces innovateurs, comme observé dans les récents partenariats entre des géants de la medtech et des spin-offs universitaires spécialisés dans la conception de matrices extracellulaires.

Le pouvoir de fixation des prix se déplace. Les hôpitaux exploitent les contrats d'achat groupé pour dicter des remises sur les patchs synthétiques. Pendant ce temps, les cliniques spécialisées paient des primes pour les biologiques qui améliorent les résultats et le prestige. Les pénuries de matières premières en péricarde bovin resserrent l'offre, créant des aubaines pour les producteurs exclusivement synthétiques à court terme mais renforçant la demande à long terme pour des sources biologiques alternatives. Les escarmouches en matière de propriété intellectuelle sur les recettes d'impression et les protocoles de décellularisation présagent le prochain champ de bataille concurrentiel sur le marché des patchs de réparation cardiovasculaire et des tissus mous.

Leaders du secteur des patchs de réparation cardiovasculaire et des tissus mous

LeMaitre Vascular Inc

Baxter

Cryolife, Inc.

CorMatrix, Inc

Anteris

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Capricor Therapeutics a obtenu la révision prioritaire de la FDA pour le déramiocel, une thérapie cellulaire allogénique dérivée de cardiosphères pour la cardiomyopathie de Duchenne, avec une date d'action cible au 31 août 2025.

- Décembre 2024 : Un article de Scientific Reports publié sous la marque Nature a confirmé que des échafaudages décellularisés combinés à des cellules souches neurales dérivées de cellules souches pluripotentes induites amélioraient la régénération axonale dans des modèles de moelle épinière, offrant des perspectives pour la conception de patchs cardiovasculaires.

- Août 2024 : La FDA a autorisé Traumagel, un gel hémostatique dérivé d'algues qui arrête les saignements graves en quelques secondes, désormais vendu aux intervenants d'urgence.

- Novembre 2024 : Des recherches évaluées par des pairs ont mis en évidence des biomatériaux à base de kératine avec de solides profils de biodégradabilité et de soutien cellulaire, élargissant la boîte à outils pour les futurs substrats de patchs.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des patchs cardiovasculaires et de réparation des tissus mous comme la vente de matériaux de patch biologiques ou synthétiques pré-stérilisés, spécifiquement conçus pour fermer, reconstruire ou renforcer les défauts septaux cardiaques, les parois vasculaires et les défauts des tissus mous résultant de traumatismes, de hernies ou de malformations congénitales. Les produits évalués comprennent les patchs en ePTFE, composites et péricardiques xénogéniques implantés par des procédures ouvertes ou mini-invasives.

Exclusion du périmètre : les patchs ECG portables jetables et les pansements hémostatiques ne sont pas inclus.

Aperçu de la segmentation

- Par type de matériau

- Biologique

- Synthétique

- Bio-imprimé/composite de nouvelle génération

- Par application

- Réparation cardiaque

- Fermeture des défauts du septum auriculaire et ventriculaire

- Reconstruction valvulaire et annuloplastie

- Réparation des tissus mous

- Réparation et reconstruction vasculaire

- Autres

- Réparation cardiaque

- Par utilisateur final

- Hôpitaux

- Cliniques cardiovasculaires spécialisées

- Centres de chirurgie ambulatoire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des chirurgiens cardiothoraciques, des chirurgiens généralistes, des scientifiques en biomatériaux et des responsables des achats hospitaliers en Amérique du Nord, en Europe et dans les principaux pays d'Asie-Pacifique. Ces échanges ont permis de tester les hypothèses d'incidence, les fourchettes de prix et les taux de remplacement, tandis que des enquêtes auprès des responsables des achats ont révélé les évolutions réelles de la répartition entre patchs biologiques et synthétiques. Les informations recueillies auprès des distributeurs de dispositifs ont confirmé la saisonnalité et la dynamique des appels d'offres.

Recherche documentaire

Nous avons commencé par des données cliniques et procédurales provenant de sources ouvertes telles que l'atlas chirurgical de l'Organisation mondiale de la santé, les statistiques hospitalières de l'American Heart Association, la base de données des procédures hospitalières d'Eurostat et les registres nationaux des hernies. Les dossiers réglementaires (résumés FDA 510k, dossiers techniques CE), les données douanières d'expédition d'UN Comtrade et les revues scientifiques à comité de lecture sur les biomatériaux ont apporté des éclairages sur les flux de produits et l'adoption des matériaux. Le contexte commercial a été enrichi par les rapports 10-K des entreprises et les présentations aux investisseurs, ainsi que par des données d'abonnement de D&B Hoovers et Dow Jones Factiva pour les ventilations de revenus. Ces sources ont permis de cadrer les taux d'incidence, la demande unitaire et les prix de vente moyens indicatifs. Cette liste est illustrative ; de nombreuses autres références publiques et propriétaires ont soutenu la collecte de données et les recoupements.

La validation de second niveau s'est appuyée sur des rapports d'associations spécialisées, tels que les enquêtes sur les dispositifs de la Society for Vascular Surgery et les lignes directrices de l'International Hernia Society, qui ont précisé l'utilisation moyenne des patchs par procédure et les pratiques régionales. Cette superposition de statistiques de santé macroéconomiques et de mesures cliniques microéconomiques a permis de s'assurer que les bases secondaires étaient solides avant le début des entretiens.

Dimensionnement du marché et prévisions

Une construction descendante a relié les volumes de procédures (par exemple, réparations de défauts septaux auriculaires, endartériectomies carotidiennes, fermetures de hernies ventrales) à la pénétration des patchs et au prix moyen pondéré. Des vérifications ascendantes sélectives, telles que les cumuls de revenus des fournisseurs et les données ASP x volume échantillonnées à partir d'appels d'offres hospitaliers, ont ensuite été utilisées pour affiner les totaux. Les principaux facteurs modélisés comprennent l'incidence de la chirurgie cardiaque ajustée au vieillissement, la croissance de la chirurgie des hernies, les tendances des primes des patchs biologiques, les évolutions des tarifs de remboursement, la commercialisation du pipeline de patchs bioprintés et l'élasticité des dépenses de santé régionales. Les prévisions jusqu'en 2030 utilisent une régression multivariée avec analyse de scénarios, permettant à des variables telles que les taux de dépistage des cardiopathies congénitales ou l'inflation des matières premières de fluctuer dans des fourchettes validées par des experts. Les lacunes de données, par exemple les volumes de procédures dans les hôpitaux privés, ont été comblées par une analyse de ratios par rapport aux volumes confirmés du secteur public.

Validation des données et cycle de mise à jour

Les résultats passent par une triangulation à trois niveaux : analyses automatisées des écarts, révision par un analyste pair et validation par un responsable senior du domaine. Nous actualisons les modèles annuellement et réexécutons les nœuds critiques si des événements significatifs, tels que des rappels de produits ou des modifications de remboursement, surviennent, garantissant ainsi que les clients disposent de la dernière vue vérifiée avant chaque téléchargement.

Pourquoi la base de référence de Mordor sur les patchs cardiovasculaires et de réparation des tissus mous résiste à l'examen

Les valeurs publiées divergent souvent parce que les analystes choisissent des règles d'inclusion, des combinaisons de prix et des cadences d'actualisation différentes.

Les principaux facteurs d'écart avec d'autres éditeurs comprennent des paniers de dispositifs plus larges qui mélangent les patchs de surveillance portables, l'omission du déclin des procédures lors de la reprise du retard 2020-21, ou des hypothèses d'ASP statiques qui ne tiennent pas compte de la hausse de la prime biologique capturée dans le scénario de base de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,13 Md USD (2025) | Mordor Intelligence | - |

| 4,85 Md USD (2025) | Regional Consultancy A | Exclut l'escalade des prix des patchs synthétiques après 2023 |

| 4,50 Md USD (2023) | Global Consultancy B | Utilise les moyennes de procédures 2019-2021 sans normalisation du retard |

| 4,10 Md USD (2022) | Trade Journal C | Regroupe les patchs ECG diagnostiques avec les implantables |

En résumé, le périmètre rigoureux de Mordor, la modélisation par méthodes mixtes et l'actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente qui relie chaque chiffre à des variables claires et à des étapes reproductibles — ce que nos clients nous disent pouvoir défendre sereinement lors des discussions en conseil d'administration.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des patchs de réparation cardiovasculaire et des tissus mous ?

La taille du marché des patchs de réparation cardiovasculaire et des tissus mous a atteint 5,55 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait enregistrer un CAGR de 8,18 %, portant les revenus à 8,23 milliards USD d'ici 2031.

Quel segment de matériau se développe le plus rapidement ?

Les patchs biologiques devraient croître à un CAGR de 8,52 %, dépassant les alternatives synthétiques.

Pourquoi les cliniques cardiovasculaires spécialisées gagnent-elles des parts de marché ?

Leurs volumes élevés de procédures, leur orientation vers les techniques mini-invasives et leurs indicateurs de résultats supérieurs soutiennent un CAGR de 8,62 %, le plus élevé parmi les utilisateurs finaux.

Quelle région contribuera aux revenus incrémentiels les plus élevés ?

L'Asie-Pacifique, portée par le vieillissement démographique et l'élargissement de la couverture d'assurance, devrait afficher un CAGR de 8,67 % jusqu'en 2031.

Quel reste le principal obstacle à une adoption plus large des biologiques ?

Les différentiels de coûts initiaux par rapport aux sutures et les données limitées sur la durabilité à long terme continuent de ralentir l'adoption dans les systèmes sensibles aux prix.

Dernière mise à jour de la page le: