Taille et part du marché mondial du traitement de l'arrêt cardiaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.5 Milliards de dollars |

| Taille du Marché (2031) | 6.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

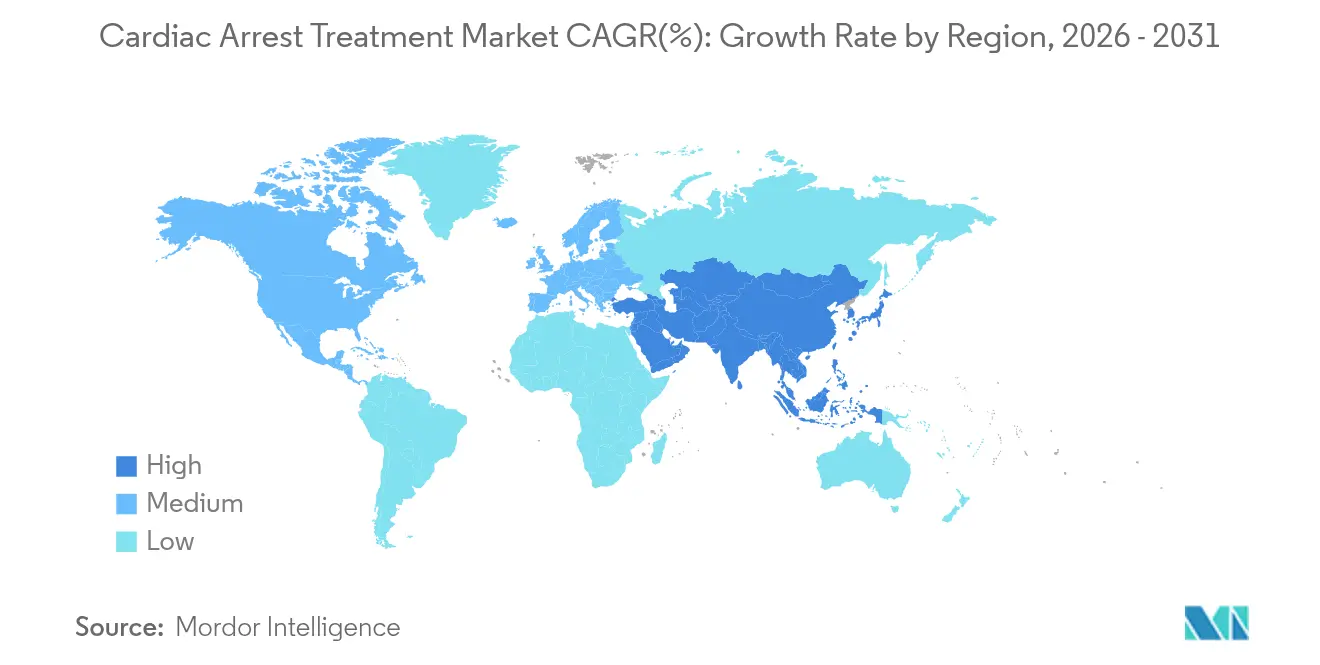

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

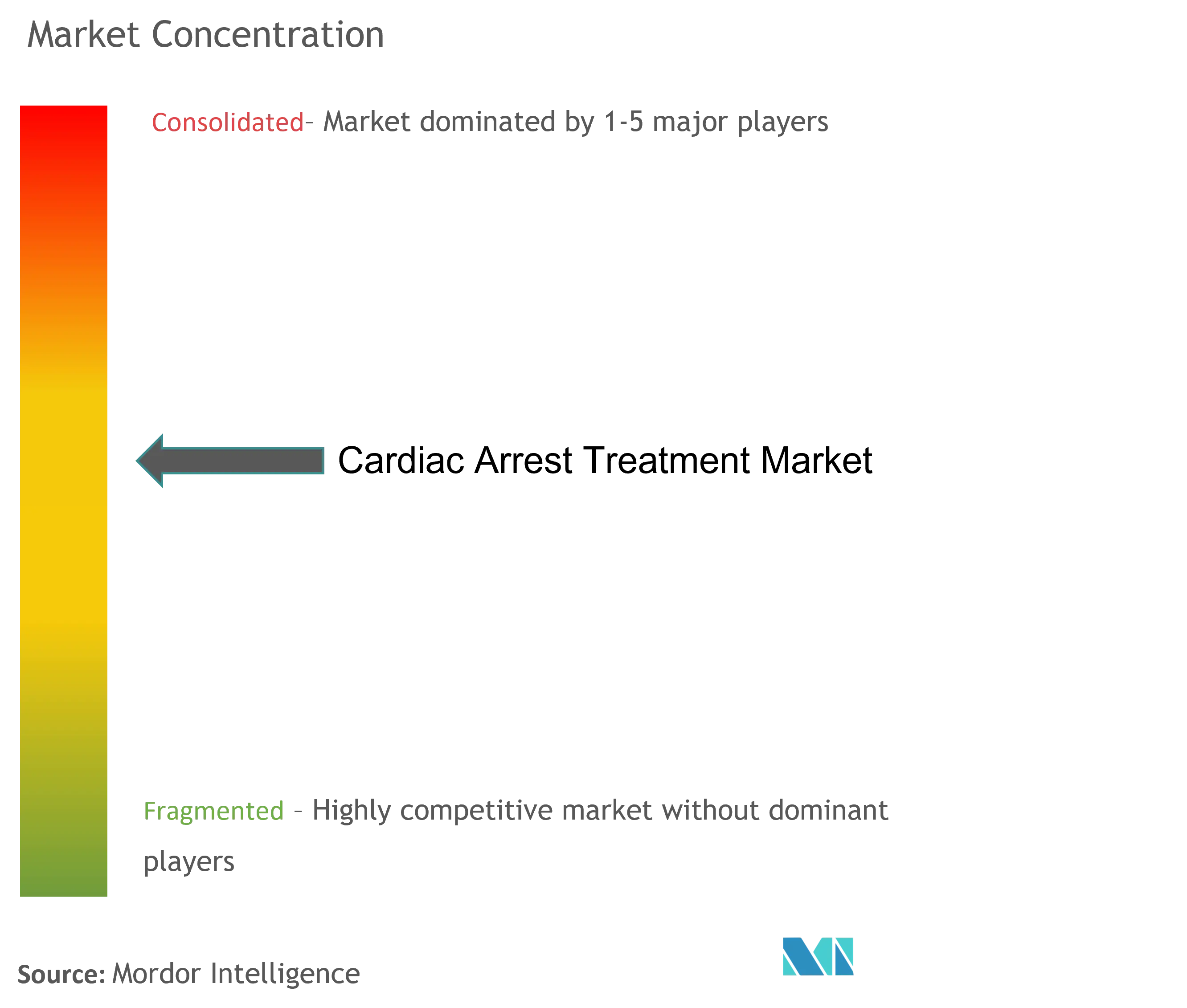

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial du traitement de l'arrêt cardiaque par Mordor Intelligence

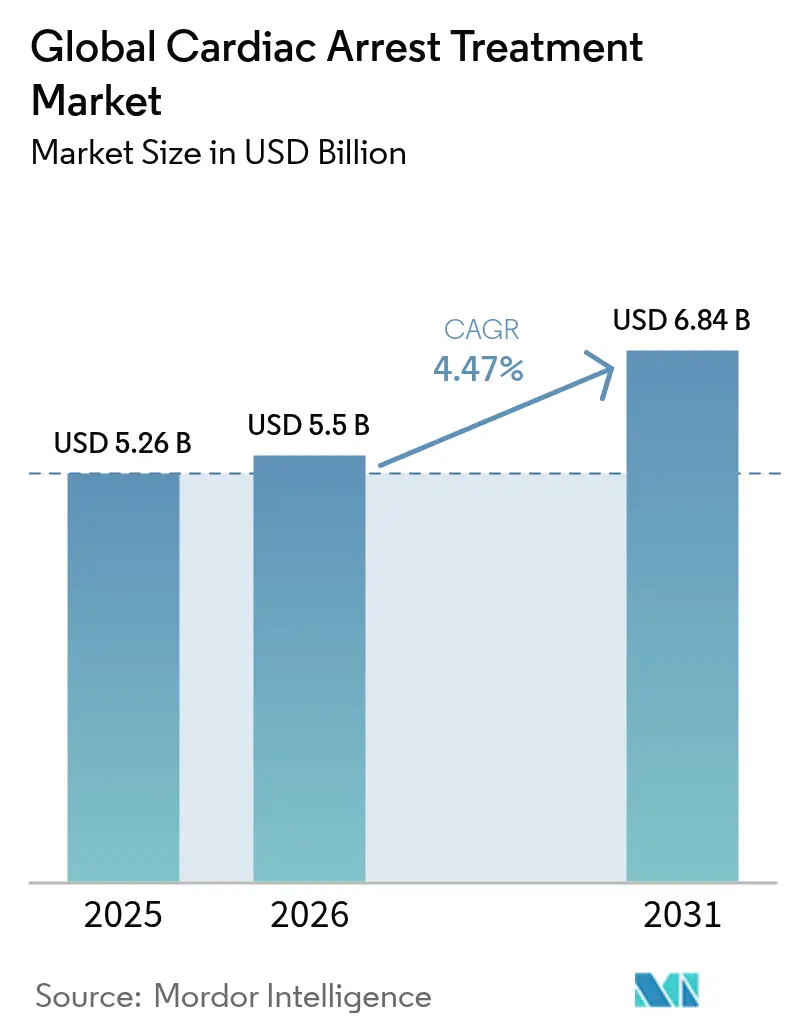

La taille du marché mondial du traitement de l'arrêt cardiaque en 2026 est estimée à 5,5 milliards USD, en progression par rapport à la valeur de 2025 de 5,26 milliards USD, avec des projections pour 2031 indiquant 6,84 milliards USD, soit une croissance à un TCAC de 4,47 % sur la période 2026-2031. La demande soutenue des populations vieillissantes, l'élargissement des programmes de défibrillateurs à accès public et les avancées rapides dans les systèmes extracorporels miniaturisés soutiennent cette trajectoire ascendante. Les fournisseurs bénéficient également d'outils de prédiction du rythme cardiaque basés sur l'IA qui s'intègrent aux logiciels de dispatch des services médicaux d'urgence (SMU), permettant un triage plus rapide et fondé sur les données. Des innovations parallèles — telles que les défibrillateurs externes automatisés (DEA) livrés par drone, les pipelines d'agents anti-arythmiques à base d'ARNm et les packs d'hypothermie thérapeutique déployables sur le terrain — signalent un glissement clair des modèles de soins réactifs vers des modèles prédictifs. Parallèlement, la vigilance accrue des régulateurs après les rappels de produits et les stratégies continues de diversification de la chaîne d'approvisionnement augmentent les coûts de conformité, mais contribuent à restaurer la confiance des cliniciens. Globalement, la pression concurrentielle entraîne les entreprises leaders dans des cycles de R&D continus qui maintiennent le marché du traitement de l'arrêt cardiaque en adéquation avec l'évolution des recommandations cliniques et des impératifs de santé publique.

Principaux enseignements du rapport

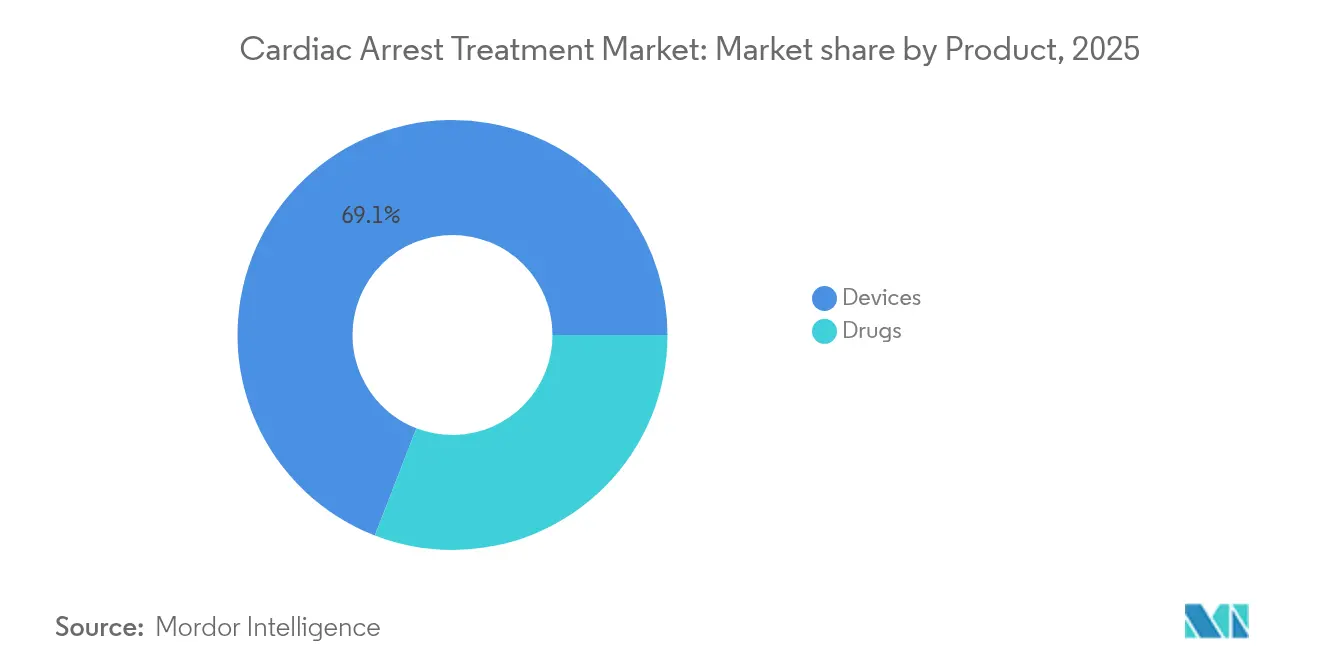

- Par catégorie de produit, les dispositifs ont représenté 69,12 % de la part des revenus en 2025, et ce même segment est prévu de croître à un TCAC de 6,33 % jusqu'en 2031.

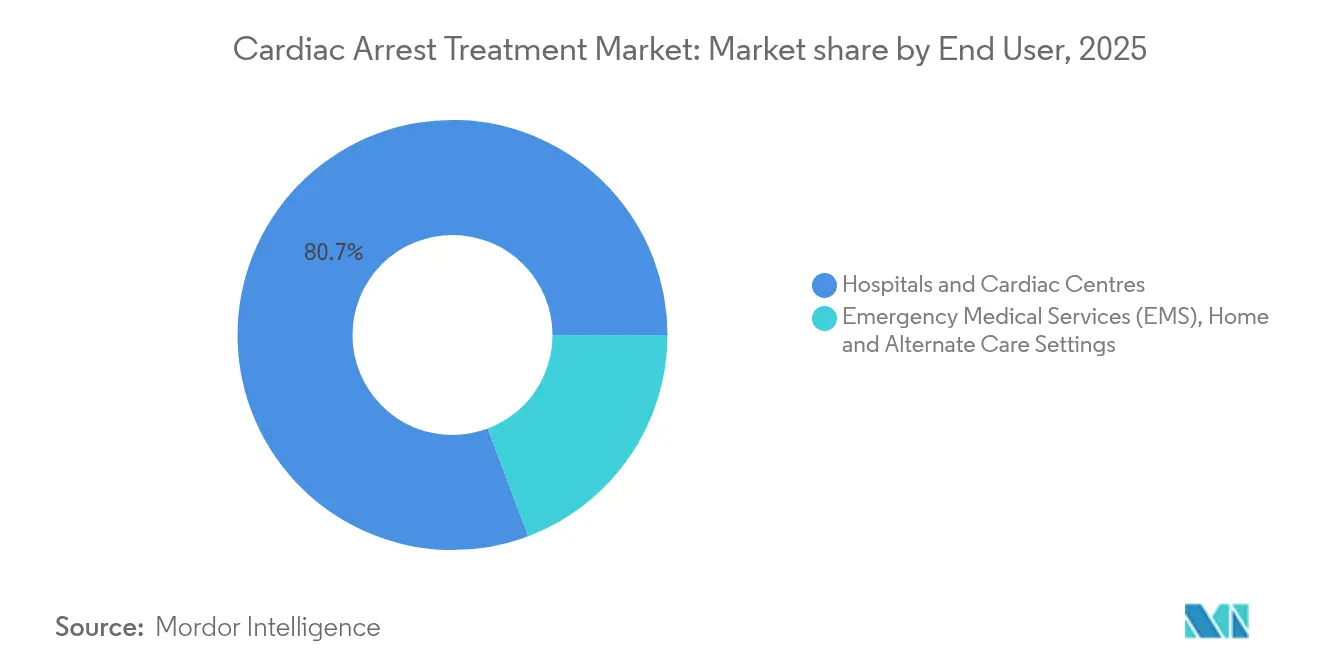

- Par utilisateur final, les hôpitaux et les centres cardiaques ont détenu 80,73 % de la part de marché du traitement de l'arrêt cardiaque en 2025, tandis que les soins à domicile et les milieux de soins alternatifs enregistrent le TCAC projeté le plus élevé à 5,72 % jusqu'en 2031.

- Par région, l'Amérique du Nord a représenté 41,83 % des revenus de 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de l'arrêt cardiaque

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Charge croissante de l'arrêt cardiaque soudain et vieillissement des populations | +1.20% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Programmes de défibrillateurs à accès public et législation | +0.80% | Amérique du Nord et UE en tête, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Avancées dans la technologie des défibrillateurs implantables et portables | +1.10% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| ECMO miniaturisée pour l'arrêt cardiaque réfractaire | +0.60% | Amérique du Nord et UE en cœur de marché, diffusion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Prédiction du rythme cardiaque basée sur l'IA intégrée aux flux de travail des SMU | +0.50% | Amérique du Nord en tête, UE en suiveur | Court terme (≤ 2 ans) |

| Agents anti-arythmiques à base d'ARNm en phase de développement | +0.30% | Mondial, en attente des approbations réglementaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de l'arrêt cardiaque soudain et vieillissement des populations

Le vieillissement de la population augmente l'incidence de la mort cardiaque subite, notamment chez les adultes de plus de 65 ans. L'Association américaine du cœur (American Heart Association) note que 356 000 Américains sont victimes d'un arrêt cardiaque extra-hospitalier chaque année, le taux de survie restant à 8-10 %. Ses objectifs d'impact 2030 visent plus de 50 % de réanimation cardio-pulmonaire (RCP) par des témoins et 20 % d'utilisation des DEA avant l'arrivée des SMU, afin de compenser le déclin de 10 % du taux de survie qui survient pour chaque minute non traitée. Ces objectifs poussent les systèmes de santé à acquérir des écosystèmes de dispositifs intégrés plutôt que des équipements isolés. La reconnaissance croissante des micro-cicatrices myocardiques liées à la COVID-19 dans les groupes d'âge plus jeunes élargit davantage le bassin de patients addressables. Par conséquent, le marché du traitement de l'arrêt cardiaque continue de prioriser des plateformes évolutives combinant surveillance, logiciels prédictifs et administration de thérapies dans un continuum de soins unique.

Programmes de défibrillateurs à accès public et législation

Le déploiement de DEA imposé par l'État dans les écoles, les arènes sportives et les hubs de transport renforce la densité des dispositifs et améliore la préparation des secouristes non professionnels. La loi Smart Heart Act de la Caroline du Sud et le projet de loi 47 de la Chambre de l'Ohio imposent à la fois le placement des DEA et des plans d'intervention cardiaque d'urgence, abaissant les barrières juridiques qui dissuadaient autrefois les gestionnaires d'établissements. Les Centres pour le contrôle et la prévention des maladies (Centers for Disease Control and Prevention) proposent un kit de mise en œuvre en 13 points qui standardise l'acquisition et la maintenance, tandis que les propositions fédérales de réautorisation de la loi sur la survie à l'arrêt cardiaque (Cardiac Arrest Survival Act) renforcent les protections en matière de responsabilité civile. Les plateformes de DEA connectées qui alimentent les réseaux de dispatch du 911 en données d'état bénéficient donc d'une adoption plus élevée, notamment lorsqu'elles sont associées à des modules de formation par abonnement.

Avancées dans la technologie des défibrillateurs implantables et portables

La miniaturisation des dispositifs réduit le risque d'implantation et ouvre la thérapie à des cohortes présentant un risque modéré. Le fil OmniaSecure 4,7 French de Medtronic a atteint un taux de succès de défibrillation de 97,5 % lors des essais pivots[1]Source : Medtronic plc, « Résultats de l'essai clinique OmniaSecure », medtronic.com . Le système mCRM modulaire de Boston Scientific relie un défibrillateur cardioverteur implantable (DCI) sous-cutané à un stimulateur cardiaque sans sonde, affichant un taux de succès de communication inter-dispositifs de 98,8 %. Par ailleurs, des défibrillateurs portables basés sur l'IA, tels que le Jewel Patch d'Element Science, prolongent la protection après la sortie de l'hôpital, renforçant le marché du traitement de l'arrêt cardiaque en réduisant les coûts de réhospitalisation. Des algorithmes prédictifs intégrés dans des tableaux de bord en nuage alertent également les cliniciens avant l'apparition d'arythmies malignes, déplaçant l'allocation des ressources de la gestion de crise vers la prévention.

ECMO miniaturisée pour l'arrêt cardiaque réfractaire

La réanimation cardio-pulmonaire extracorporelle (RCPE) permet un taux de survie de 29,4 % pour les cas réfractaires contre 2,4 % avec la RCP conventionnelle, selon une étude multicentrique par score de propension. Le système ECMO portable VitalFlow de Medtronic permet l'amorçage du circuit et la surveillance dans la baie de l'ambulance, permettant aux équipes d'initier le support en quelques minutes après l'effondrement. Les données du registre de l'Organisation de soutien à la vie extracorporelle (Extracorporeal Life Support Organization) recensent désormais plus de 100 000 survivants, validant l'utilisation sur le terrain lorsqu'elle est associée à une formation rigoureuse. Les avancées dans les revêtements biocompatibles et les circuits à faible consommation d'héparine contrent davantage les risques hémorragiques antérieurs, encourageant les décideurs politiques à rembourser la RCPE dans des unités SMU spécialisées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Rappels de produits et événements indésirables liés aux dispositifs | -0.90% | Mondial, avec un impact concentré dans les marchés réglementés | Court terme (≤ 2 ans) |

| Coût élevé en capital et lacunes de remboursement dans les marchés émergents | -1.10% | Marchés émergents d'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Pénuries de principes actifs pharmaceutiques (PAP) pour les vasopresseurs clés | -0.30% | Mondial, avec une concentration de la chaîne d'approvisionnement en Asie | Court terme (≤ 2 ans) |

| Obstacles éthiques et réglementaires pour les drones d'hypothermie déployés sur le terrain | -0.20% | Amérique du Nord et UE en tête des cadres réglementaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rappels de produits et événements indésirables liés aux dispositifs

Les défaillances qualité demeurent une préoccupation centrale. Boston Scientific a émis un rappel de classe I pour certains stimulateurs cardiaques Accolade après que 832 blessures et 2 décès ont été associés à des dispositifs entrant en mode de sécurité (Safety Mode)[2]Source : Agence américaine des médicaments et des aliments (U.S. Food and Drug Administration), « Avis de rappel du stimulateur cardiaque Accolade », fda.gov . Abbott a simultanément rappelé des accessoires de pompe HeartMate en raison de défaillances de l'unité d'alimentation, déclenchant le programme pilote de la FDA qui accélère les alertes de sécurité publique pour les implants cardiovasculaires. Ces incidents réduisent la confiance des cliniciens, retardent les autorisations de nouveaux produits et poussent les entreprises à allouer des budgets plus importants à la surveillance post-commercialisation, ralentissant ainsi le marché global du traitement de l'arrêt cardiaque.

Coût élevé en capital et lacunes de remboursement dans les marchés émergents

Les défibrillateurs avancés et les circuits ECMO ont des prix élevés, mais les voies de remboursement dans de nombreuses économies émergentes ne couvrent que les fournitures de réanimation de base. Le marché des dispositifs en Inde dépend encore de 70 % d'importations, créant des obstacles à l'accessibilité financière pour les hôpitaux publics. La variabilité des exigences en matière de preuves selon les régulateurs allonge également les délais d'approbation, ajoutant une pression financière sur les petits exportateurs. Bien que les assureurs privés dans les centres urbains compensent en partie ces lacunes, les populations rurales dépendent souvent de dépenses à leur charge, limitant une pénétration plus large des thérapies de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Les dispositifs stimulent l'innovation tandis que les médicaments font face à des contraintes de pipeline

Les dispositifs ont contribué 3,64 milliards USD en 2025, soit 69,12 % du chiffre d'affaires total. Des avancées technologiques telles que la prédiction des arythmies par l'IA et l'ECMO miniaturisée propulsent cette catégorie vers un TCAC de 6,33 %, maintenant la taille du marché du traitement de l'arrêt cardiaque pour les dispositifs en avance sur les alternatives pharmacologiques. Les défibrillateurs dominent les chariots de code hospitaliers, tandis que les DEA montés sur drone étendent la portée vers les communautés éloignées. Les plateformes ECMO portables obtiennent des recommandations dans les lignes directrices pour les cas réfractaires, et les systèmes de soutien circulatoire mécanique tels que l'Impella apportent une stabilité hémodynamique incrémentale. L'approbation par la FDA du système d'ablation par champ pulsé VARIPULSE confirme la volonté des régulateurs d'accélérer les dispositifs à fort impact, renforçant la confiance des fournisseurs dans la durabilité de la R&D.

Le segment des médicaments représente le reste du chiffre d'affaires et croît à un rythme plus lent en raison des contraintes de formulaire et de la concurrence des génériques. Les agents de classe III comme l'amiodarone restent la norme pour les arythmies ventriculaires, mais les pénuries de vasopresseurs tels que l'épinéphrine perturbent sporadiquement les chaînes d'approvisionnement en soins intensifs nih.gov. Les thérapies à base d'ARNm en cours d'investigation, notamment l'AZD8601, marquent le premier changement mécanistique significatif depuis le lancement du dronadarone en 2009, mais les données d'efficacité à grande échelle sont en attente. Les approches par ARNi qui silencient les voies arythmogènes montrent des promesses dans les contextes précliniques, bien que les délais de commercialisation s'étendent au-delà de la fenêtre de prévision actuelle.

Par utilisateur final : La domination hospitalière mise à l'épreuve par l'émergence des soins à domicile

Les hôpitaux et les centres cardiaques spécialisés ont capturé 80,73 % des revenus de 2025, soutenus par des laboratoires de cathétérisme disponibles 24h/24 et 7j/7, des unités ECMO et une télémétrie intensive. L'adoption des protocoles de RCP extracorporelle consolide davantage cette avance, les taux de survie pour la RCPE en centre atteignant 29,4 % contre 2,4 % pour les approches conventionnelles. La consolidation au sein des réseaux de systèmes de santé rationalise les achats en volume de défibrillateurs connectés, améliorant le temps de fonctionnement à l'échelle de l'entreprise et la conformité de la maintenance sur plusieurs campus.

Le segment des soins à domicile et alternatifs enregistre un TCAC de 5,72 % et devrait gagner en taille de marché du traitement de l'arrêt cardiaque de manière incrémentale jusqu'en 2031, porté par des dispositifs portables basés sur l'IA qui protègent les patients à haut risque pendant la période vulnérable après la sortie de l'hôpital. Le système ResQCPR de ZOLL Medical rapporte une amélioration de 49 % du taux de survie à un an lorsqu'il est utilisé avec des dispositifs à seuil d'impédance, encourageant les payeurs à rembourser les solutions à domicile. La législation sur la télémédecine adoptée pendant la pandémie soutient désormais la programmation à distance des dispositifs implantables, élargissant le pipeline de données que les cliniciens utilisent pour anticiper la détérioration. Ce modèle décentralisé réduit les coûts de réhospitalisation et s'aligne avec les incitations aux soins fondés sur la valeur, accélérant ainsi l'adoption dans les systèmes de santé matures et émergents.

Analyse géographique

L'Amérique du Nord détient 41,83 % des revenus de 2025, bénéficiant de protocoles SMU établis, d'une saturation généralisée en DEA et d'un écosystème FDA offrant des désignations de dispositifs révolutionnaires pour les outils de sauvetage. Les protections fédérales en matière de responsabilité civile dans le cadre de la loi sur la survie à l'arrêt cardiaque (Cardiac Arrest Survival Act) encouragent les secouristes communautaires, et les objectifs de l'Association américaine du cœur (American Heart Association) incitent les États à intensifier les programmes d'accès public. Les réseaux de soins intégrés négocient des contrats de service à l'échelle de leur flotte pour les défibrillateurs et les plateformes de surveillance, ce qui maintient des cycles de remplacement prévisibles. Parallèlement, des essais de terrain à grande échelle de DEA livrés par drone dans les régions rurales démontrent des réductions du temps de réponse de 4 à 6 minutes, améliorant sensiblement les résultats neurologiques nih.gov.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 7,55 %, principalement en raison de la mortalité cardiovasculaire croissante et de l'augmentation du financement des soins d'urgence dans les provinces urbaines. Les fabricants nationaux de Chine et du Japon augmentent leurs exportations de DEA rentables, défiant les acteurs occidentaux établis sur le prix tout en respectant les normes de la Commission électrotechnique internationale (IEC). Néanmoins, les paysages de remboursement fragmentés ralentissent encore l'adoption des dispositifs ECMO et de stimulation du système de conduction à prix élevé, maintenant modeste la part de marché du traitement de l'arrêt cardiaque pour les équipements d'investissement coûteux. Les projets d'harmonisation réglementaire multilatérale, notamment le Groupe de travail sur l'harmonisation asiatique (Asian Harmonisation Working Party), visent à réduire les délais d'approbation en synchronisant les exigences de dossier — un facteur qui réduit progressivement les obstacles à l'entrée pour les marques mondiales.

L'Europe affiche une croissance stable mais prudente dans le cadre de réglementations unifiées sur les dispositifs médicaux qui mettent l'accent sur la profondeur des preuves cliniques. La région promeut des registres de qualité clinique qui alimentent les données de résultats dans les mises à jour des lignes directrices, guidant les hôpitaux vers des achats fondés sur les preuves. Des réseaux pilotes de drones aux Pays-Bas ont réalisé une livraison de DEA en moins de 5 minutes sur des scènes d'arrêt cardiaque, incitant l'Union européenne à financer des études de réplication transfrontalières nhs.uk. Les pressions budgétaires maintiennent les décisions d'achat sous examen d'évaluation des technologies de la santé, mais les modèles de passation de marchés fondés sur les résultats récompensent les plateformes qui présentent des réductions claires de la mortalité extra-hospitalière. Les coûts de transition vers le Règlement européen sur les dispositifs médicaux (RDM UE) demeurent un facteur, mais les fournisseurs établis disposant de solides capacités de surveillance post-commercialisation maintiennent un statut favorable sur les listes d'appels d'offres.

Paysage concurrentiel

Le secteur du traitement de l'arrêt cardiaque présente une consolidation modérée. Les principaux fabricants de dispositifs — Medtronic, Boston Scientific et Abbott — contrôlent de larges portefeuilles allant des défibrillateurs cardioverteurs implantables aux outils d'ablation par cathéter. En 2025, Medtronic a obtenu l'autorisation de la FDA pour son fil OmniaSecure, renforçant son leadership dans les systèmes transveineux. Boston Scientific a acquis Bolt Medical pour 664 millions USD afin d'ajouter des capacités de lithotripsie intravasculaire qui enrichissent sa boîte à outils en cardiologie structurelle. Abbott a lancé l'essai ASCEND CSP, soulignant son pari sur la stimulation du système de conduction qui fusionne la stimulation et la défibrillation au sein d'un écosystème modulaire unique.

Les flux d'investissement dépassent 60 milliards USD dans les sous-domaines de la gestion du rythme cardiaque, du soutien mécanique et de l'intervention coronarienne, signalant la confiance dans la demande à long terme de solutions intégrées. Les dépôts de brevets se concentrent sur le scoring algorithmique des risques, les chimies de batteries tolérantes aux pannes et les voies d'accès vasculaire à faible profil. L'examen post-rappel pousse les entreprises à renforcer les audits qualité des fournisseurs et à diversifier l'approvisionnement en composants, plusieurs d'entre elles déplaçant la production de condensateurs de fonderies asiatiques à site unique vers des modèles à double source en Amérique du Nord et en Europe. Les acteurs de taille intermédiaire comme ZOLL et Stryker rivalisent agressivement dans les appels d'offres publics pour les DEA en associant des tableaux de bord de maintenance en nuage et des plateformes de formation certifiées, améliorant la fidélisation auprès des acheteurs municipaux.

Les jeunes entreprises se concentrent sur des défibrillateurs portables sous forme de patch qui associent une analyse ECG en continu à une administration autonome de chocs, se positionnant comme des compléments plutôt que des remplacements complets des systèmes implantables. Les alliances stratégiques entre les fournisseurs de logiciels et les prestataires de SMU créent des écosystèmes de données de bout en bout qui alimentent des moteurs d'apprentissage automatique, affinant en permanence la précision de la prédiction du rythme cardiaque. Les grands acteurs établis répondent en ouvrant des passerelles API pour harmoniser les flux de données, protégeant ainsi leurs bases installées tout en facilitant l'interopérabilité exigée par les services informatiques hospitaliers.

Leaders mondiaux du secteur du traitement de l'arrêt cardiaque

Koninklijke Philips N.V

Abbott Laboratories

Medtronic plc

Boston Scientific Corporation

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Medtronic a reçu l'approbation de la FDA pour le fil de défibrillation OmniaSecure, le fil transveineux le plus petit jamais autorisé pour un placement dans le ventricule droit.

- Avril 2025 : Abbott a lancé l'essai pivot ASCEND CSP pour des fils de stimulation du système de conduction expérimentaux à la suite de résultats solides de l'étude de faisabilité.

- Février 2025 : Teleflex a accepté d'acquérir l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR, élargissant son portefeuille coronarien et périphérique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché du traitement des arrêts cardiaques comme le revenu annuel généré dans le monde entier par les interventions pharmacologiques (agents anti-arythmiques, vasopresseurs, inotropes et autres médicaments d'urgence) ainsi que par les dispositifs thérapeutiques qui fournissent, soutiennent ou rétablissent la circulation lors d'un arrêt cardiaque soudain, y compris les défibrillateurs externes et implantables, l'oxygénation par membrane extracorporelle (ECMO), les pompes à ballonnet intra-aortique, les dispositifs d'assistance ventriculaire percutanée temporaires et les plateformes de maintien en vie similaires.

Exclusion du champ d'application : L'étude ne quantifie pas la réadaptation post-réanimation, les consommables de diagnostic uniquement ou les services de formation autonomes.

Aperçu de la segmentation

- Par produit (valeur)

- Dispositifs

- Défibrillateurs

- Oxygénation par membrane extracorporelle (ECMO)

- Pompe à ballonnet intra-aortique (PBIA)

- Dispositif d'assistance ventriculaire percutané (Impella)

- Autres dispositifs

- Médicaments

- Médicaments anti-arythmiques

- Classe I – Bloqueurs des canaux sodiques

- Classe II – Bêtabloquants

- Classe III – Bloqueurs des canaux potassiques

- Classe IV – Bloqueurs des canaux calciques|||

- Autres (Digoxine, Adénosine)

- Vasopresseurs et inotropes

- Médicaments anti-arythmiques

- Dispositifs

- Par utilisateur final (valeur)

- Hôpitaux et centres cardiaques

- Services médicaux d'urgence (SMU)

- Soins à domicile et milieux de soins alternatifs

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des médecins urgentistes, des ingénieurs biomédicaux, des responsables de la chaîne d'approvisionnement et des spécialistes du remboursement en Amérique du Nord, en Europe, en Asie-Pacifique et dans les pays du Golfe. Leurs points de vue ont permis d'affiner les prix de vente moyens supposés, de clarifier l'adoption par les pays de programmes de défibrillateurs accessibles au public et de tester les moteurs de croissance mis en évidence lors du travail de bureau.

Recherche documentaire

Nos analystes ont d'abord cartographié le parcours de traitement en utilisant des ensembles de données ouvertes de l'Organisation mondiale de la santé, de l'American Heart Association, du Conseil européen de réanimation et du système national d'information sur les services médicaux d'urgence. Ils ont ensuite rapproché les chiffres d'incidence des codes d'exportation et d'importation de UN Comtrade et de US ITC afin d'évaluer les flux de dispositifs. Les dossiers réglementaires, les résumés 510(k) de la FDA, les notifications EUDAMED, les études sur l'efficacité des médicaments évaluées par des pairs et les rapports 10-K des entreprises ont renforcé la base de référence. Des sources payantes telles que D&B Hoovers et Dow Jones Factiva ont permis de vérifier la répartition des revenus et d'identifier les nouveaux fournisseurs. De nombreuses autres sources publiques ont été évaluées ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une construction descendante convertit l'incidence des arrêts extrahospitaliers et intrahospitaliers en groupes de patients traitables, à filtrer ensuite par les taux de survie, l'adhésion au protocole et la pénétration du dispositif. Les résultats sont corroborés par des vérifications sélectives ascendantes telles que des échantillons d'ASP par volume provenant d'équipementiers clés et d'appels d'offres d'hôpitaux. Les données d'entrée essentielles du modèle comprennent l'incidence des arrêts cardiaques pour 100 000 habitants, la densité des DEA publics, les taux de couverture des remboursements, les cycles médians de remplacement des appareils et les probabilités de lancement des médicaments en cours de développement. Les prévisions font appel à la régression multivariée combinée à l'analyse de scénarios, de sorte que le modèle réagit aux changements dans les mises à jour des directives de RCP, aux perspectives macroéconomiques et aux effets de change. Les lacunes dans les estimations ascendantes sont comblées à l'aide d'analogues régionaux pondérés examinés avec des experts sur le terrain.

Cycle de validation et de mise à jour des données

Avant l'approbation, nous effectuons des recherches d'anomalies, des contrôles de variance et des examens par les pairs. Tout écart important déclenche des appels de suivi. Le rapport est actualisé tous les douze mois, avec des mises à jour ad hoc lorsque des rappels, des essais historiques ou des chocs de remboursement modifient matériellement la demande.

Pourquoi notre ligne de base pour le traitement des arrêts cardiaques résiste à un examen approfondi ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des échelles de prix ou des calendriers d'actualisation différents. Notre sélection rigoureuse du champ d'application et la reconstruction annuelle du modèle maintiennent la base de référence étroitement alignée sur les modèles d'achat du monde réel.

Les principaux facteurs d'écart comprennent la prise en compte de l'assistance circulatoire mécanique avancée, la déclaration des ventes au prix catalogue ou au prix de transaction mixte, et la normalisation des volumes de médicaments pour les patients hospitalisés en fonction des devises et des contextes de soins. En documentant chaque hypothèse, Mordor fournit une vision traçable et équilibrée que les décideurs peuvent reproduire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 5,26 MILLIARDS DE DOLLARS US (2025) | Renseignements sur le Mordor | - |

| 5,00 MILLIARDS DE DOLLARS US (2024) | Conseil mondial A | Ne tient pas compte des recettes de l'ECMO et de la VAD temporaire |

| 16,23 MILLIARDS DE DOLLARS (2021) | Journal professionnel B | Des offres groupées plus larges pour les appareils cardiovasculaires et les frais de services hospitaliers |

La comparaison montre qu'une fois que le périmètre, la devise et l'année sont alignés, notre chiffre se situe confortablement entre les chiffres optimistes et les chiffres étroits concernant uniquement les appareils, ce qui donne aux clients un point médian fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de l'arrêt cardiaque ?

Le marché s'élève à 5,5 milliards USD en 2026, avec une valeur prévisionnelle de 6,84 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

Les dispositifs représentent 69,12 % des revenus de 2025, portés par les défibrillateurs et les systèmes ECMO portables.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 7,55 % jusqu'en 2031, les gouvernements renforçant leurs capacités de soins d'urgence.

Comment les rappels affectent-ils la croissance du marché ?

Les récents rappels de classe I réduisent le TCAC à court terme d'environ 0,9 %, incitant les fabricants à mettre en place des contrôles qualité plus stricts.

Pourquoi les programmes de défibrillateurs à accès public sont-ils importants ?

La législation imposant le placement des DEA dans les écoles et les lieux publics améliore la densité des dispositifs et augmente les taux de survie en permettant des chocs plus précoces.

Dernière mise à jour de la page le: