Taille et part du marché des stents gastro-intestinaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 617.84 Millions de dollars américains |

| Taille du Marché (2031) | 792.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stents gastro-intestinaux par Mordor Intelligence

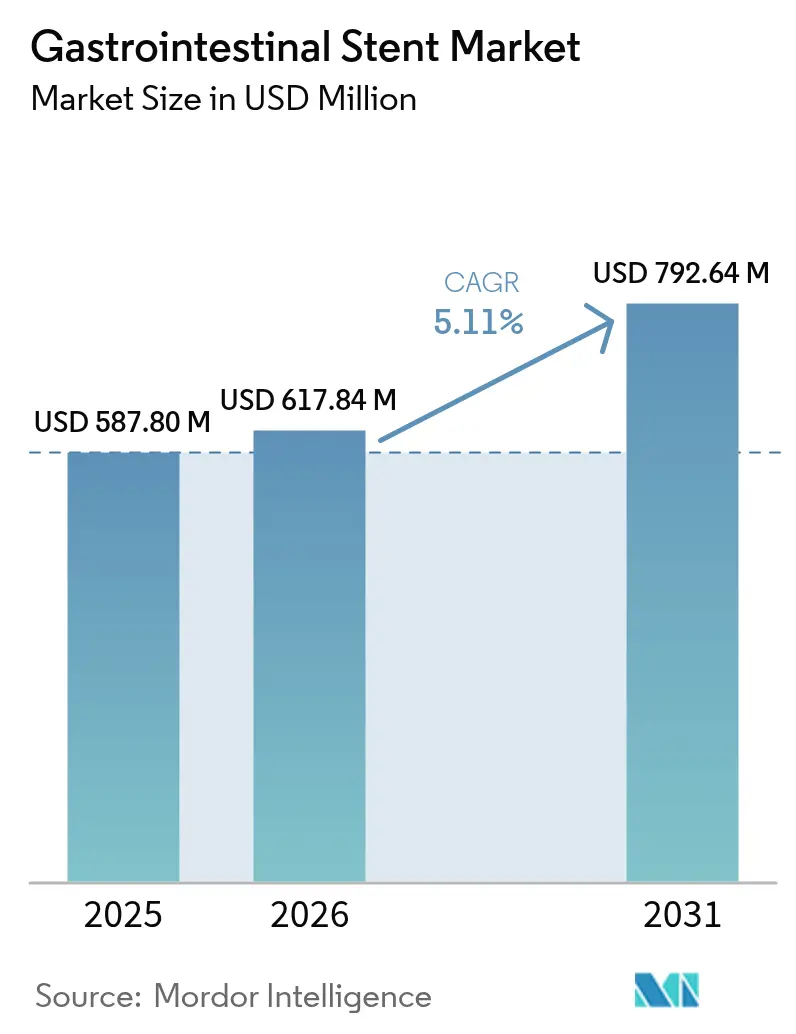

La taille du marché des stents gastro-intestinaux était évaluée à 587,80 millions USD en 2025 et devrait croître de 617,84 millions USD en 2026 pour atteindre 792,64 millions USD d'ici 2031, à un TCAC de 5,11 % au cours de la période de prévision (2026-2031). La prévalence croissante des cancers gastro-intestinaux (GI), un pivot clinique décisif vers l'endoscopie mini-invasive et les avancées soutenues dans la conception des stents — notamment les formats biodégradables et à élution médicamenteuse — ancrent cette expansion. L'utilisation plus large de l'échographie endoscopique (EUS) et de la planification guidée par intelligence artificielle a abaissé les barrières techniques, amélioré la personnalisation spécifique au patient et élargi l'adéquation procédurale, en particulier pour les maladies pancréaticobiliaires complexes. L'Amérique du Nord maintient son leadership en volume, mais la forte incidence du cancer colorectal et la modernisation rapide des réseaux hospitaliers positionnent l'Asie-Pacifique comme la région à la progression la plus rapide. Des preuves cliniques solides mettant en évidence des économies de coûts, des délais de récupération plus courts et des niveaux élevés de perméabilité renforcent l'acceptation des payeurs et accélèrent l'adoption dans les indications malignes et bénignes.

Principaux enseignements du rapport

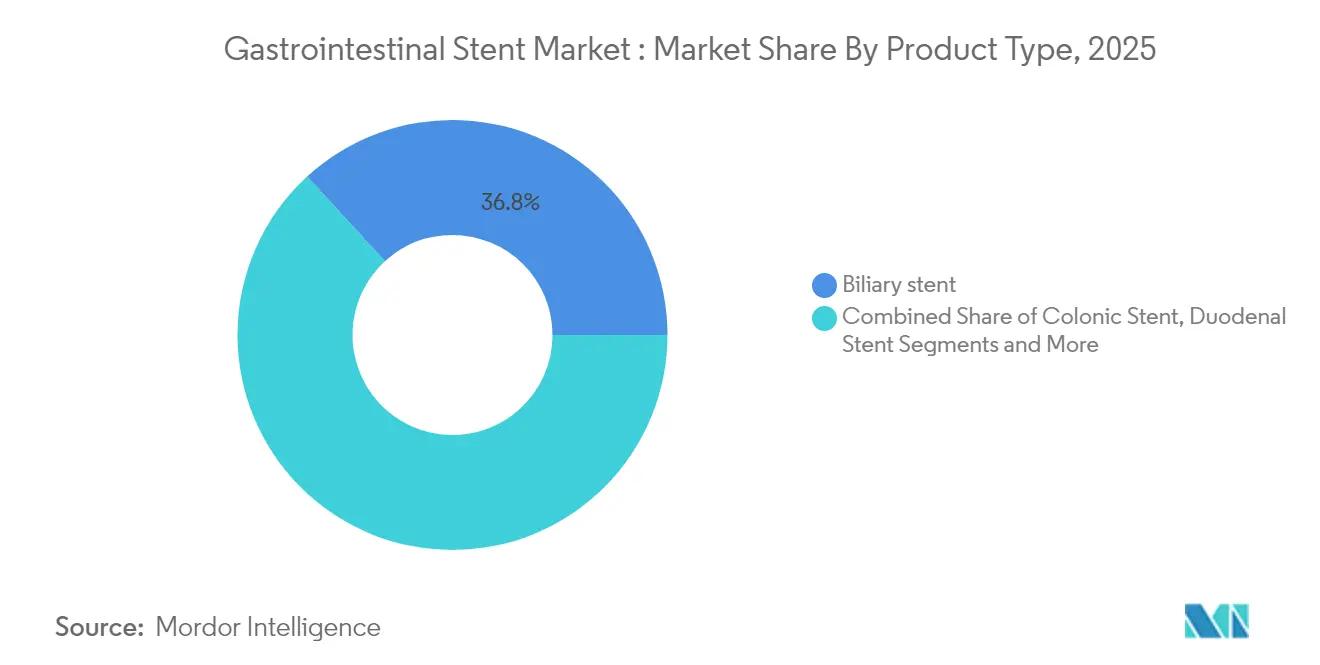

- Par type de produit, les stents biliaires ont dominé avec une part de revenus de 36,82 % en 2025 ; les stents coliques devraient se développer à un TCAC de 8,67 % jusqu'en 2031.

- Par matériau, les stents métalliques auto-expansibles représentaient 61,05 % de la taille du marché des stents gastro-intestinaux en 2025, tandis que les stents biodégradables et à élution médicamenteuse devraient croître à un TCAC de 8,41 % jusqu'en 2031.

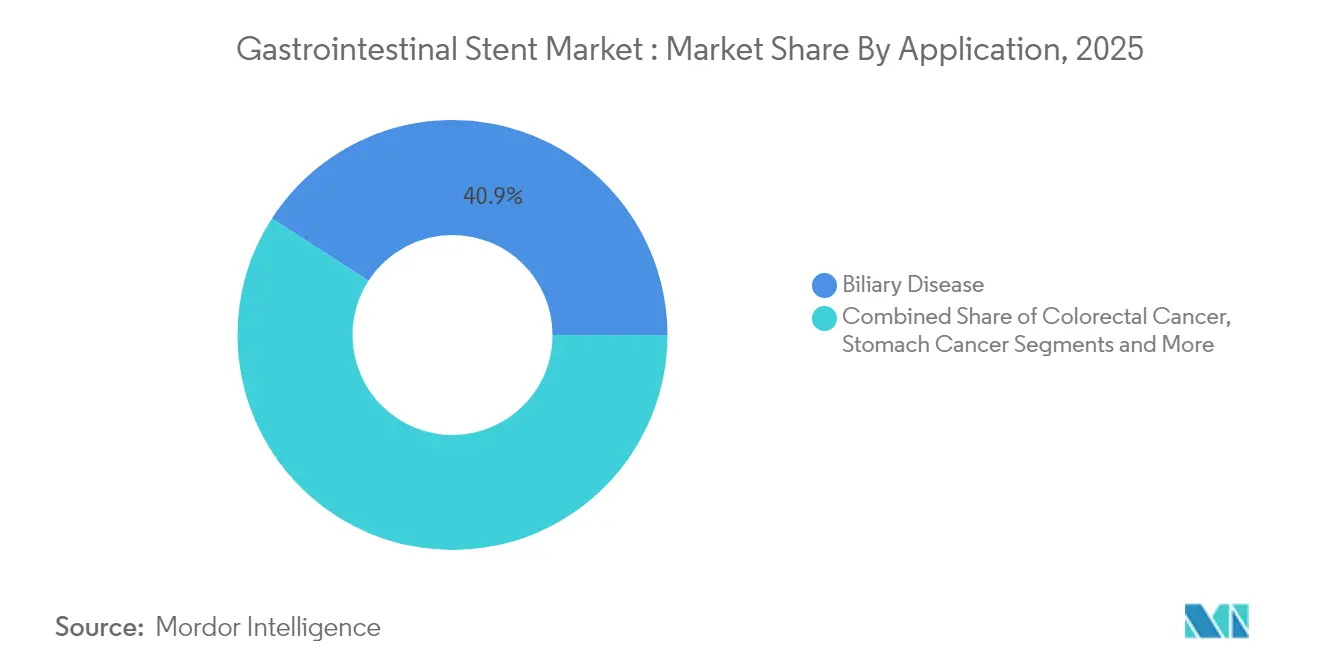

- Par application, la maladie biliaire a capturé 40,88 % de la taille du marché des stents gastro-intestinaux en 2025, et les applications liées au cancer colorectal progressent à un TCAC de 8,92 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 63,78 % de la part du marché des stents gastro-intestinaux en 2025 ; les centres chirurgicaux ambulatoires devraient progresser à un TCAC de 7,56 % sur la période de prévision.

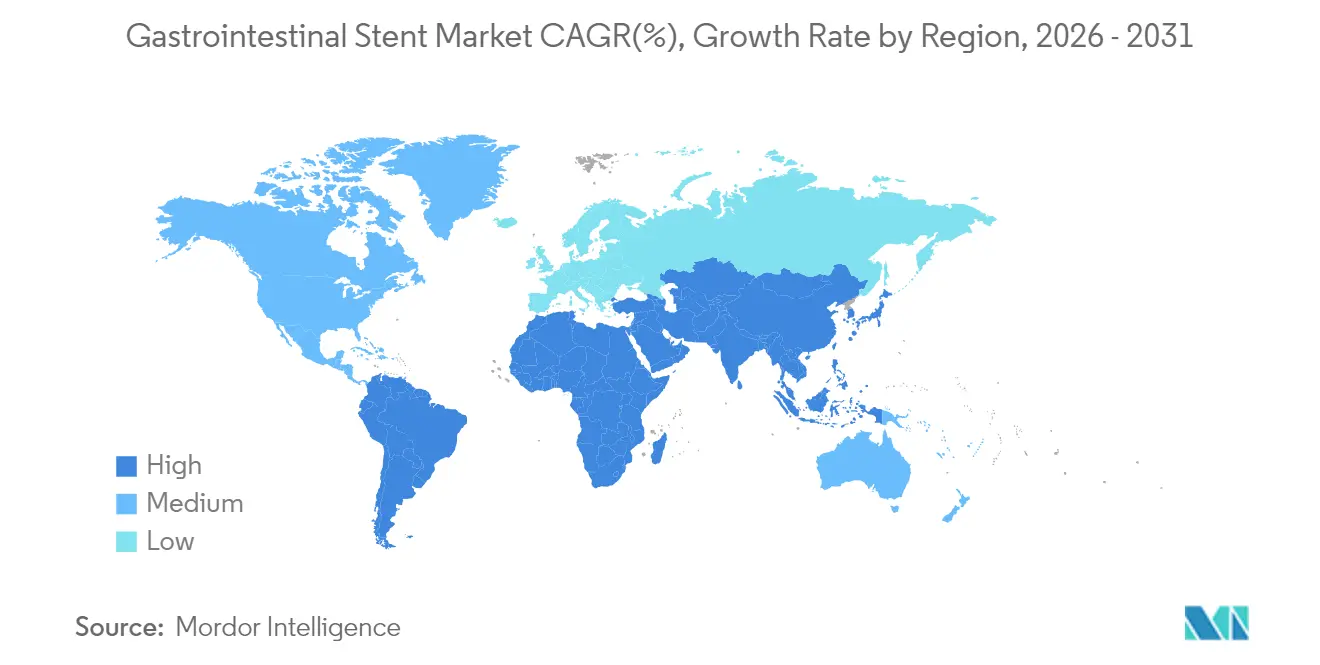

- Par géographie, l'Amérique du Nord a dominé avec 35,12 % des revenus de 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 7,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stents gastro-intestinaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des cancers GI | +1.2% | Mondial, plus élevé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Vieillissement de la population et troubles GI comorbides | +0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution vers l'endoscopie mini-invasive | +1.5% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Adoption rapide de la pose de stents guidée par EUS | +0.9% | Amérique du Nord et UE, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Conception et personnalisation des stents par intelligence artificielle | +0.6% | Marchés principaux d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Avancées technologiques dans les stents biodégradables | +0.7% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des cancers GI

L'incidence du cancer colorectal en Asie a grimpé à 23,88 pour 100 000 habitants en 2024, dépassant le cancer de l'estomac comme principale malignité GI et créant une demande soutenue pour les stents coliques en tant qu'aides pont vers la chirurgie. Les stents métalliques auto-expansibles atteignent désormais 89,7 % de succès clinique pour l'obstruction maligne de la sortie gastrique, offrant une perméabilité durable et moins de chirurgies d'urgence.[1]Mark Gromski et al., "Pose de stents endoscopiques pour la palliation de l'obstruction maligne gastro-intestinale intra-abdominale," European Journal of Gastroenterology & Hepatology, journals.lww.comL'intégration de la chimiothérapie néoadjuvante avec la pose de stents optimise la réduction tumorale et les résultats chirurgicaux, renforçant davantage les volumes de procédures. L'élargissement des initiatives de dépistage du cancer, associé à l'amélioration des taux de survie, maintient la fréquence des procédures dans les contextes de suivi et palliatifs.

Vieillissement de la population et troubles GI comorbides

Le vieillissement démographique augmente les sténoses biliaires bénignes et les complications liées à la pancréatite, des affections souvent inadaptées à la chirurgie ouverte. Les stents métalliques courts entièrement couverts résolvent 99 % des sténoses bénignes chez les cohortes plus âgées, tout en réduisant le risque procédural et la durée d'hospitalisation par rapport à la chirurgie.[2]Zhi Li et al., "Un stent métallique auto-expansible court entièrement couvert pour la prise en charge des sténoses biliaires bénignes," Journal of Clinical Medicine, mdpi.comLes caractéristiques anti-migration améliorées répondent à l'architecture tissulaire fragile courante chez les patients gériatriques. Les systèmes de santé recherchant des soins basés sur la valeur favorisent ces voies mini-invasives, renforçant l'utilisation à long terme sur les marchés matures.

Évolution vers l'endoscopie mini-invasive

La rentabilité, la récupération plus rapide et l'éligibilité élargie des patients sous-tendent le passage de la chirurgie ouverte aux alternatives endoscopiques. Les plateformes WallFlex et Epic de Boston Scientific illustrent des perfectionnements du système de délivrance qui simplifient la navigation dans les anatomies tortueuses, améliorant la sécurité procédurale. La formation basée sur les recommandations de la Société Européenne d'Endoscopie Gastro-intestinale standardise les compétences et accélère la diffusion technologique.

Adoption rapide de la pose de stents guidée par EUS

Le drainage biliaire guidé par EUS offre 90 % de succès lorsque la CPRE conventionnelle échoue, élargissant les options pour les patients présentant une anatomie chirurgicalement modifiée.[3]Mohamed Abdel-Wahab et al., "Le rôle de l'échographie endoscopique dans la détection des calculs du canal cholédoque," Egyptian Journal of Internal Medicine, ejim.springeropen.com Les stents métalliques à apposition luminale spécialement conçus atteignent 100 % de succès technique pour les collections de liquide pancréatique, réduisant considérablement la morbidité et les jours d'hospitalisation. Les investissements dans les programmes de formation par simulation raccourcissent les courbes d'apprentissage et accélèrent le déploiement clinique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Événements indésirables liés aux dispositifs et réinterventions | −0.7% | Mondial, impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Voies réglementaires strictes dans plusieurs régions | −0.5% | Mondial, affecte les nouveaux entrants | Moyen terme (2-4 ans) |

| Lacunes de remboursement dans les marchés émergents | −0.9% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en nitinol et pics de prix | −0.6% | Impact sur la fabrication mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Événements indésirables liés aux dispositifs et réinterventions

Les rapports de la FDA répertorient les problèmes de positionnement des stents (35,6 %) et les événements de migration (12,4 %) comme les principales plaintes relatives aux dispositifs, avec les hémorragies et les perforations en tête des événements liés aux patients. Les taux de migration peuvent atteindre 40 %, soulevant des préoccupations en matière de coûts et de sécurité des patients. Les stents biliaires plastiques oubliés augmentent le risque de cholangite et les incidents d'obstruction, suscitant des appels à des rappels automatisés de récupération. Les ailettes anti-migration de nouvelle génération et les formats biodégradables visent à réduire les procédures secondaires et à améliorer les indicateurs de qualité.

Voies réglementaires strictes dans plusieurs régions

Les fabricants font face à des normes de preuve divergentes aux États-Unis, dans l'Union européenne et sur les principaux marchés asiatiques, allongeant les délais d'approbation et augmentant les coûts des essais. Les efforts d'harmonisation tels que le Règlement européen sur les dispositifs médicaux (MDR) élèvent les exigences documentaires, mettant à l'épreuve les petits entrants sans infrastructure de conformité étendue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les stents biliaires dominent les applications cliniques

Les stents biliaires détenaient une part de 36,82 % des revenus de 2025 sur le marché des stents gastro-intestinaux, reflétant leur rôle ancré dans les obstructions biliaires malignes et bénignes. Les géométries découpées au laser, les revêtements hydrophiles et les cathéters de délivrance à faible profil favorisent un placement précis dans les canaux rétrécis et les lésions hilaires complexes. Les stents œsophagiens et duodénaux suivent en volume, bénéficiant de valves anti-reflux améliorées qui améliorent le soulagement de la dysphagie.

Les stents coliques affichent le TCAC le plus rapide de 8,67 % jusqu'en 2031. Des études comparatives montrent que les stents métalliques auto-expansibles offrent des résultats de survie et de qualité de vie comparables à la chirurgie d'urgence tout en évitant la formation de colostomie. Les conceptions pancréatiques sans volets internes enregistrent 80,7 % de migration spontanée, épargnant les procédures de récupération et s'alignant sur les protocoles ambulatoires. Les perfectionnements à élution médicamenteuse ciblent désormais l'inhibition de la croissance tissulaire, signalant de nouvelles propositions de valeur dans toutes les classes de produits.

Par matériau : la domination des métaux auto-expansibles mise à l'épreuve par l'innovation

Les dispositifs métalliques auto-expansibles ont capturé 61,05 % des revenus de 2025, soulignant leur équilibre entre résistance radiale et flexibilité. Les essais cliniques confirment 100 % de succès technique pour l'obstruction iléocæcale et 92,3 % de succès clinique, validant l'adaptabilité au-delà du côlon gauche traditionnel. Le traitement avancé du nitinol, notamment les motifs de micro-maillage découpés au laser, améliore la conformabilité dans les anatomies tortueuses.

Les formats biodégradables et à élution médicamenteuse, affichant un TCAC de 8,41 %, répondent à la demande d'échafaudages temporaires sans retrait. Les prototypes à base de fer améliorent la réserve mécanique tout en permettant le suivi par radiopacité. Les constructions hybrides apportent la fiabilité d'une ossature métallique associée à une dégradation programmée, promettant de déplacer les limites d'indication pour la gestion des maladies bénignes. Le plastique reste pertinent pour le drainage à court terme lorsque le retrait est prévu tôt, préservant une position de niche sur le marché des stents gastro-intestinaux.

Par application : leadership de la maladie biliaire face à la croissance colorectale

La maladie biliaire représentait 40,88 % de la valeur de 2025, soutenue par une forte approbation des recommandations et une expérience médicale abondante. Les évasements anti-migration, la radiopacité améliorée et les conceptions entièrement couvertes réduisent la croissance tumorale et facilitent les interventions ultérieures. Les recommandations de consensus italiennes soulignent le dimensionnement précis et la sélection du stent comme déterminants des résultats.

Les indications liées au cancer colorectal s'accélèrent à un TCAC de 8,92 % jusqu'en 2031, les protocoles pont vers la chirurgie gagnant une acceptation oncologique. Les équipes multidisciplinaires intègrent les stents avec les schémas néoadjuvants, améliorant les marges de résection et réduisant les taux de stomies temporaires. La recherche émergente sur les sténoses liées aux maladies inflammatoires de l'intestin suscite une demande de diamètres adaptés et de profils de force radiale plus doux, laissant entrevoir une future croissance dans des micro-niches.

Par utilisateur final : la domination hospitalière mise à l'épreuve par la croissance ambulatoire

Les hôpitaux contrôlaient 63,78 % des dépenses de 2025, bénéficiant du soutien en anesthésiologie, radiologie et soins intensifs fondamental aux interventions GI complexes. Les plateformes numériques intégrées relient l'imagerie, la planification par intelligence artificielle et le suivi post-procédure, renforçant la centralité des hôpitaux dans les cas à haute acuité.

Les centres chirurgicaux ambulatoires progressent à un TCAC de 7,56 %, aidés par des systèmes de délivrance compacts et des protocoles de sédation consciente qui raccourcissent les séjours. Les cliniques spécialisées prospèrent dans les centres tertiaires, offrant une expertise pancréaticobiliaire et une planification à haut débit. Les options de radiographie portable et d'échographie intra-procédurale élargissent la viabilité des soins au point d'intervention, bien qu'une sélection rigoureuse des patients reste essentielle pour une migration sûre hors des contextes hospitaliers.

Analyse géographique

L'Amérique du Nord a généré 35,12 % du chiffre d'affaires de 2025, portée par des voies de remboursement établies et une expertise procédurale approfondie. La couverture définie de Medicare pour la pose de stents GI sous-tend des cycles de paiement prévisibles, tandis que les registres pilotés par les fabricants fournissent des preuves du monde réel qui accélèrent les mises à jour des payeurs. Les centres des États-Unis mettent l'accent sur les comités tumoraux multidisciplinaires intégrant la pose de stents, la chimiothérapie et la chirurgie, maintenant une demande mature. L'assurance universelle du Canada garantit également un accès équitable, favorisant des volumes de base stables.

L'Asie-Pacifique affiche le TCAC le plus rapide de 7,88 % jusqu'en 2031, propulsée par le vieillissement démographique, la croissance de l'incidence du cancer colorectal et l'expansion de l'assurance publique. Le programme de modernisation des hôpitaux en Chine et le dépistage régional du cancer colorectal élargissent l'adressabilité procédurale. La population super-âgée du Japon impose des approches mini-invasives, tandis que le code de conduite pour la commercialisation des dispositifs en Inde cherche à équilibrer les incitations commerciales avec une sensibilisation éthique. La variabilité du remboursement et les plafonds de prix restent cependant des freins décisifs à l'adoption, contraignant des portefeuilles de produits à plusieurs niveaux ciblant l'accessibilité financière.

L'Europe affiche une croissance stable à un chiffre moyen, soutenue par des cadres MDR harmonisés et des réseaux cliniques robustes. La formation standardisée par la Société Européenne d'Endoscopie Gastro-intestinale élargit la compétence des opérateurs, tandis que le partage transfrontalier des données accélère les cycles d'évaluation technologique. L'Amérique latine et le Moyen-Orient & Afrique constituent des arènes émergentes ; l'expansion des infrastructures et l'investissement hospitalier du secteur privé créent des perspectives pour l'endoscopie avancée, mais la volatilité des devises et la fragmentation des assurances freinent la pénétration immédiate.

Paysage concurrentiel

La structure du marché tend vers une concentration modérée, Boston Scientific, Cook Medical et Olympus s'appuyant sur de larges portefeuilles GI, de vastes réseaux de services et une échelle acquise par acquisitions. L'accord de Boston Scientific avec Silk Road Medical pour 1,26 milliard USD élargit le savoir-faire en matière de croisement neurovasculaire vers les innovations dans les systèmes de délivrance GI. L'acquisition par Teleflex de l'unité vasculaire de Biotronik pour 760 millions EUR signale l'intention d'approfondir les capacités en science des matériaux et les technologies d'accès adjacentes.

Les guerres d'innovation dominent l'orientation stratégique. L'endoprothèse imperméable aux cellules WRAPSODY de Merit Medical a atteint 70,1 % de perméabilité contre 41,6 % pour le standard de soins, soulignant la différenciation des produits axée sur la performance. Les start-ups commercialisant des stents personnalisés imprimés en 3D promettent des diamètres d'évasement anatomiquement précis et une force radiale optimisée, bien que l'évolutivité et les preuves réglementaires restent des obstacles.

La sécurité de l'approvisionnement et les pressions sur les prix stimulent la collaboration verticale. Les fabricants d'équipements d'origine cultivent des sources secondaires de nitinol et adoptent le frittage laser pour internaliser la fabrication des composants, amortissant les chocs géopolitiques sur l'approvisionnement. Les couches de services numériques — logiciels de planification en nuage, télé-encadrement et moteurs de dimensionnement par intelligence artificielle — émergent comme leviers de fidélisation, complétant les marges matérielles et ancrant les écosystèmes fournisseur-prestataire au sein de l'industrie des stents gastro-intestinaux.

Leaders du secteur des stents gastro-intestinaux

Boston Scientific Corporation

Becton Dickinson and Company

Cook Medical

Abbott

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : SafeGuard Surgical a reçu la désignation de percée de la FDA pour son stent biodégradable LeakGuard.

- Janvier 2024 : Olympus a finalisé l'acquisition de Taewoong Medical, ajoutant des stents GI métalliques à sa gamme EndoTherapy.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des stents gastro-intestinaux comme le chiffre d'affaires mondial généré par les dispositifs tubulaires neufs à usage unique, placés par voie endoscopique ou fluoroscopique pour rouvrir les sections obstruées de l'œsophage, de l'estomac, du duodénum, de l'arbre biliaire, du côlon ou du pancréas.

Exclusion du périmètre : Nous ne couvrons pas les stents vasculaires, des voies respiratoires ou urologiques.

Aperçu de la segmentation

- Par type de produit

- Stent biliaire

- Stent œsophagien

- Stent duodénal

- Stent colique

- Stent pancréatique

- Par matériau

- Stent métallique auto-expansible (SEMS)

- Stent plastique

- Stent biodégradable / à élution médicamenteuse

- Par application

- Maladie biliaire

- Cancer colorectal

- Cancer de l'estomac

- Maladie inflammatoire de l'intestin

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des gastro-entérologues, des radiologues interventionnels, des responsables de la chaîne d'approvisionnement et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs retours sur les préférences en matière de longueur de stent, les conversions métal-plastique et les obstacles au remboursement nous ont permis d'affiner les taux d'adoption et de remettre en question les hypothèses de bureau.

Recherche documentaire

Nos analystes ont d'abord cartographié le paysage de la demande à l'aide de jeux de données ouverts provenant de l'Organisation mondiale de la santé, du National Cancer Institute, des Centers for Disease Control and Prevention et de la Société européenne d'endoscopie gastro-intestinale, qui détaillent ensemble l'incidence des cancers, les taux de traitement et les approbations de dispositifs. Nous avons renforcé ces chiffres avec des journaux d'expéditions douanières sur Volza, des dépôts FDA PMA et des statistiques de procédures publiées par de grands hôpitaux publics.

Ensuite, les rapports 10-K des entreprises, les présentations aux investisseurs, les articles cliniques et les listes de prix nous ont aidés à saisir les prix de vente moyens et les évolutions des matériaux. Des plateformes payantes telles que D&B Hoovers ont fourni des ventilations de chiffre d'affaires pour les fournisseurs privés, affinant ainsi nos estimations de valeur. Les sources citées illustrent l'étendue des travaux ; de nombreuses publications et bases de données supplémentaires ont également été examinées.

Dimensionnement du marché et prévisions

Nous avons commencé notre modèle par une reconstruction descendante qui relie les cas d'obstruction diagnostiqués à la pénétration des procédures, multiplie par le nombre typique de stents par patient et ajuste en fonction des plafonds de remboursement régionaux avant de convertir les unités en chiffre d'affaires. Des vérifications ascendantes sélectives, notamment des échantillons d'expéditions de fabricants, des audits des stocks des canaux de distribution et des schémas d'approvisionnement des cliniques, ont validé les totaux — c'est là que Mordor Intelligence se différencie. Les variables clés comprennent les tendances d'incidence des cancers, la répartition des cas électifs et palliatifs, les écarts de prix des métaux, les taux de réintervention et les droits de douane à l'importation. Les prévisions sur cinq ans reposent sur des modèles de séries temporelles ARIMA enrichis de pondérations de scénarios validées par des experts cliniques.

Cycle de validation des données et de mise à jour

Nous appliquons des contrôles d'anomalies, des révisions par les pairs et des déclencheurs de variance à chaque ébauche ; nous ne validons que lorsque tous les signaux d'alerte sont levés. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des réglementations, des rappels majeurs ou des fusions modifient sensiblement le marché.

Pourquoi notre référence sur les stents gastro-intestinaux inspire confiance

Les estimations publiées divergent souvent car chaque éditeur choisit des années de base, des combinaisons de dispositifs et des convertisseurs d'inflation différents.

En ancrant notre chiffre 2025 sur des données d'utilisation hospitalière en temps réel et en actualisant tous les douze mois, Mordor Intelligence fournit un point de référence fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 587,8 M USD (2025) | Mordor Intelligence | - |

| 457 M USD (2021) | Global Consultancy A | Année de base plus ancienne, exclut les variantes en plastique |

| 429 M USD (2023) | Industry Journal B | Chiffre d'affaires fabricant uniquement, ensemble de pays limité |

| 465,2 M USD (2022) | Research Publisher C | Utilise les prix catalogue, sans remises sur les canaux de distribution |

Ces comparaisons montrent que notre sélection rigoureuse du périmètre, nos vérifications de données en temps opportun et nos calculs transparents offrent aux décideurs une base de référence claire et reproductible sur laquelle ils peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des stents gastro-intestinaux ?

Le marché a généré 617,84 millions USD en 2026 et devrait atteindre 792,64 millions USD d'ici 2031 à un TCAC de 5,11 %.

Quelle catégorie de produits détient la plus grande part ?

Les stents biliaires dominent avec une part de revenus de 36,82 % en raison de leur rôle central dans la prise en charge des obstructions biliaires malignes et bénignes.

Pourquoi les stents biodégradables gagnent-ils en popularité ?

Les conceptions biodégradables éliminent les procédures de retrait, réduisent les événements indésirables à long terme et devraient croître à un TCAC de 8,41 %, le plus rapide parmi les matériaux.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 7,88 %, portée par la hausse de l'incidence du cancer colorectal, les modernisations des infrastructures de santé et une couverture d'assurance plus large.

Quels sont les principaux moteurs cliniques de la croissance du marché ?

Les principaux facteurs de croissance comprennent la prévalence croissante des cancers GI, le vieillissement des populations avec comorbidités, l'adoption rapide des techniques guidées par EUS et les évolutions continues vers l'endoscopie mini-invasive.

Dernière mise à jour de la page le: