Taille et part du marché de la thérapie de resynchronisation cardiaque (CRT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.25 Milliards de dollars |

| Taille du Marché (2031) | 6.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

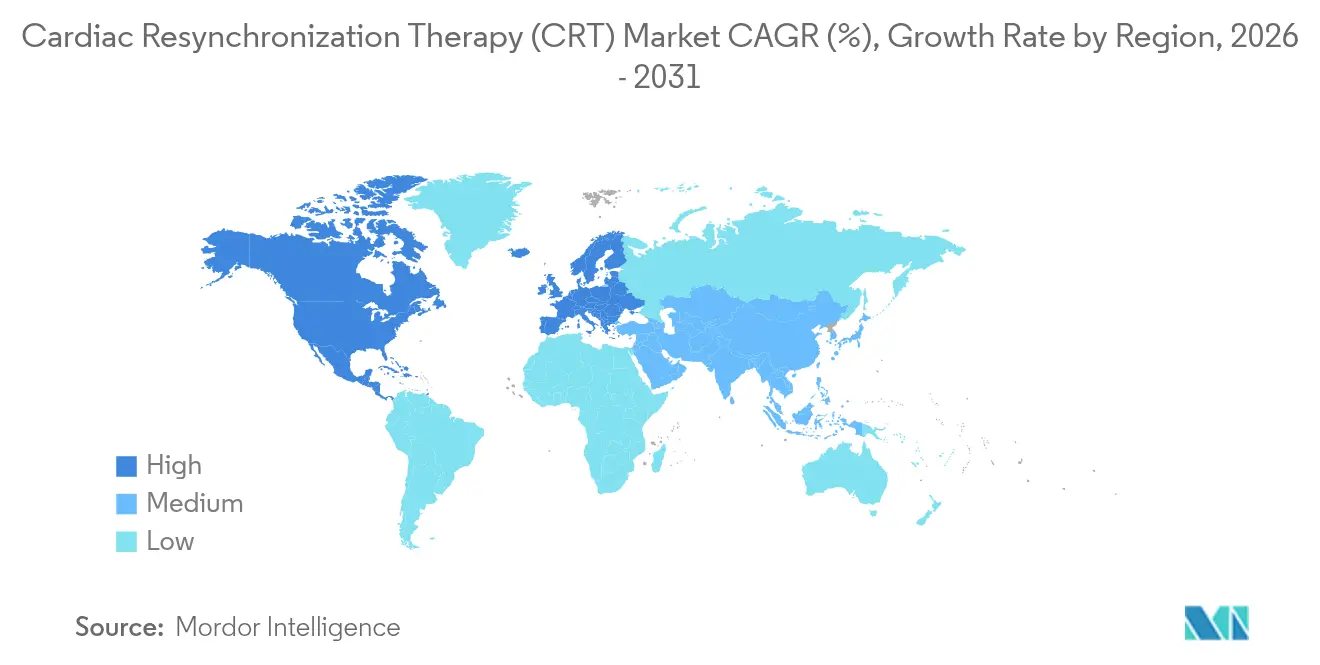

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

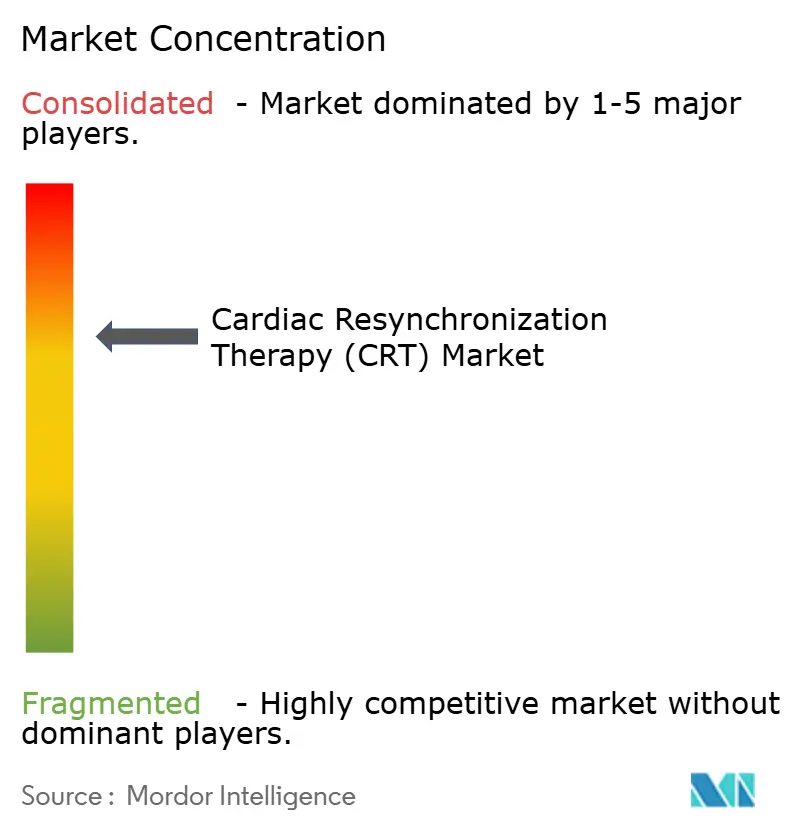

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie de resynchronisation cardiaque (CRT) par Mordor Intelligence

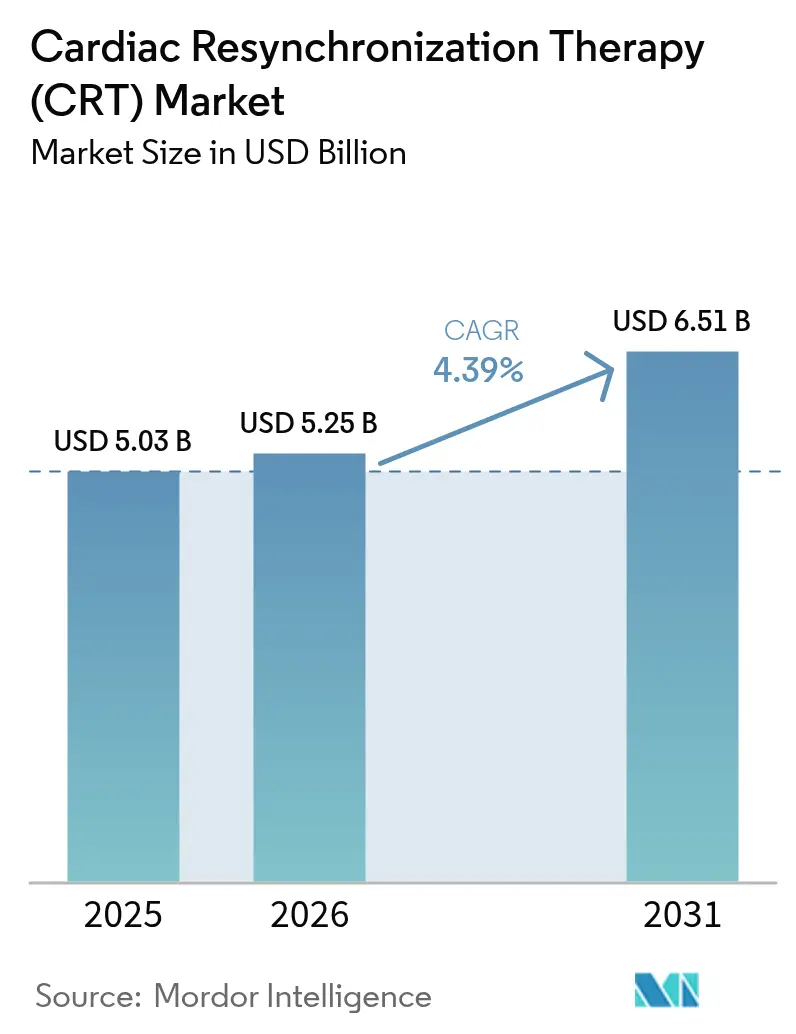

La taille du marché de la thérapie de resynchronisation cardiaque a été évaluée à 5,03 milliards USD en 2025 et devrait croître de 5,25 milliards USD en 2026 pour atteindre 6,51 milliards USD d'ici 2031, à un CAGR de 4,39 % au cours de la période de prévision (2026-2031). La demande évolue d'un volume de procédures pur vers des soins basés sur la valeur, où la stratification des patients par intelligence artificielle, les systèmes sans sonde et les mises à niveau modulaires déterminent les décisions d'achat. Le vieillissement des populations, le fardeau persistant de l'insuffisance cardiaque et des approbations plus rapides pour le matériel minimalement invasif soutiennent la croissance des unités, tandis que la stimulation du faisceau de His et la stimulation de la zone de la branche gauche du faisceau de His remodèlent les recommandations cliniques. Le remboursement favorable en Amérique du Nord, l'expansion des capacités en Asie-Pacifique et l'accent mis par l'Europe sur les achats basés sur les résultats maintiennent ensemble le marché de la thérapie de resynchronisation cardiaque sur une tendance mondiale régulière à la hausse. Les fabricants atténuent les risques liés aux matières premières en s'approvisionnant en aimants aux terres rares auprès de sources doubles et en ajoutant des partenariats avec des fabricants de semi-conducteurs sans usine, garantissant la résilience de la chaîne d'approvisionnement et protégeant les marges.

Principaux enseignements du rapport

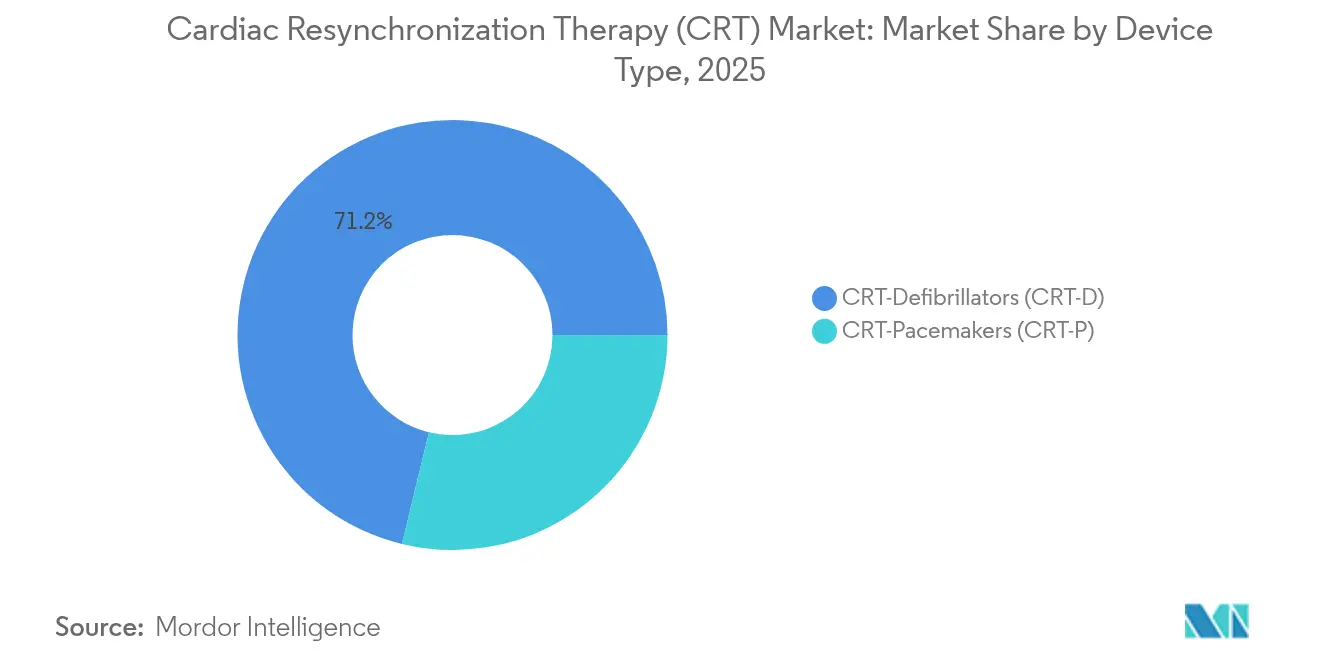

- Par type d'appareil, les défibrillateurs CRT ont dominé avec une part de revenus de 71,22 % en 2025 ; les stimulateurs cardiaques CRT devraient se développer à un CAGR de 4,96 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres cardiaques ont détenu 69,78 % de la part de marché de la thérapie de resynchronisation cardiaque en 2025, tandis que les centres chirurgicaux ambulatoires enregistrent le CAGR projeté le plus élevé à 5,44 % jusqu'en 2031.

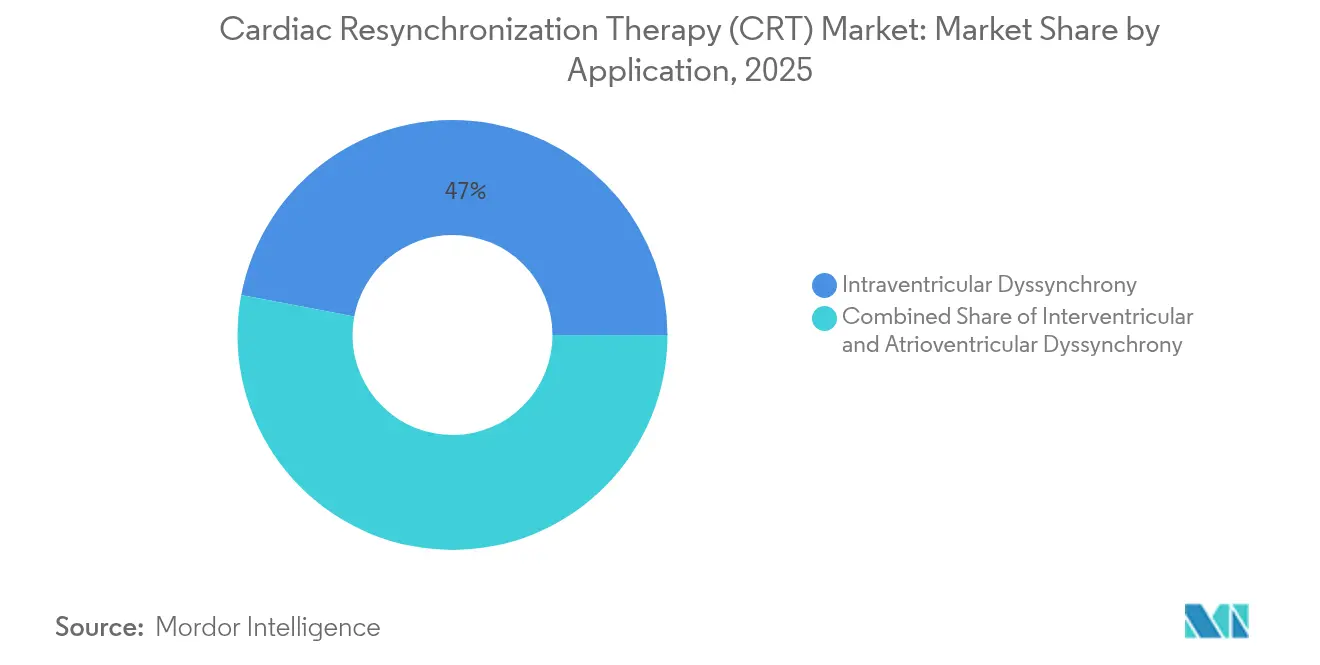

- Par application, la dyssynchronie intraventriculaire représentait 47,02 % de la taille du marché de la thérapie de resynchronisation cardiaque en 2025 et la dyssynchronie interventriculaire progresse à un CAGR de 5,01 % jusqu'en 2031.

- Par technologie, la stimulation biventriculaire conventionnelle commandait 87,62 % de part en 2025 ; la stimulation du faisceau de His devrait connaître la croissance la plus rapide à un CAGR de 5,56 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la thérapie de resynchronisation cardiaque (CRT)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fardeau croissant de l'insuffisance cardiaque et d'autres troubles cardiaques | +1.5% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion rapide de la population gériatrique et modes de vie sédentaires | +0.8% | Mondial ; Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Innovations produits révolutionnaires | +0.6% | Amérique du Nord et Europe, puis Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement favorable et mandats relatifs à l'insuffisance cardiaque dans les pays de l'OCDE | +0.4% | Pays de l'OCDE ; répercussions sur les marchés émergents | Moyen terme (2-4 ans) |

| Optimisation de la CRT par intelligence artificielle et analyses prédictives | +0.3% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Commercialisation de systèmes CRT sans sonde et modulaires sur les marchés émergents | +0.2% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant de l'insuffisance cardiaque et d'autres troubles cardiaques

Les maladies cardiovasculaires causent désormais 20,5 millions de décès chaque année, et plus de 80 % surviennent dans les pays à revenu faible et intermédiaire. La prévalence croissante de l'insuffisance cardiaque à fraction d'éjection réduite élargit le marché de la thérapie de resynchronisation cardiaque en ajoutant continuellement des candidats éligibles. Les villes d'Asie-Pacifique montrent une incidence croissante de l'insuffisance cardiaque chez les adultes dans la quarantaine, déclenchée par les régimes alimentaires urbains et le manque d'exercice. La CRT réduit les hospitalisations liées à l'insuffisance cardiaque de 30 à 40 %, ce qui en fait un traitement de première ligne dans les recommandations internationales. L'échocardiographie améliorée et le dépistage des biomarqueurs par intelligence artificielle révèlent des retards de conduction latents, élargissant la cohorte traitable et soutenant la demande soutenue d'appareils.

Expansion rapide de la population gériatrique et modes de vie sédentaires

Toutes les régions vieillissent, mais l'Asie-Pacifique ajoute le plus grand nombre absolu de personnes âgées chaque année. Le comportement sédentaire concomitant chez les jeunes démographies intensifie le risque cardiovasculaire à vie. Les gouvernements en Chine et en Inde développent une assurance publique qui couvre la CRT, car la modélisation à long terme montre une baisse de 40 % des coûts de gestion sur cinq ans lorsque la CRT remplace les hospitalisations répétées [1]Personnel du Journal de l'Association américaine du cœur, "Économie de la santé de la CRT," jaha.ahajournals.org. Le marché de la thérapie de resynchronisation cardiaque bénéficie ainsi à la fois du volume et du soutien politique, d'autant plus que les voies d'implantation en ambulatoire raccourcissent les durées de séjour et libèrent des capacités pour les cas complexes plus âgés.

Innovations produits révolutionnaires

Les plateformes sans sonde telles que l'AVEIR DR d'Abbott et le WiSE CRT d'EBR Systems éliminent les sondes transveineuses, réduisant les taux d'infection et permettant l'implantation dans des anatomies difficiles. Les logiciels d'intelligence artificielle optimisent désormais les délais auriculo-ventriculaires en temps réel, poussant les taux de répondeurs au-dessus de 80 % dans les essais monocentriques [2]Équipe éditoriale de Circulation, "Avancées en stimulation physiologique," circulationaha.org . La stimulation de la zone de la branche gauche du faisceau de His offre une alternative physiologique à la stimulation biventriculaire et montre une synchronie supérieure dans les sous-groupes présentant une fibrose septale. La CRT modulaire permet aux médecins de passer d'une stimulation monochambre à une CRT-D complète sans remplacement du générateur, prolongeant la durée de vie de l'appareil et réduisant les coûts de révision, ce qui maintient le marché de la thérapie de resynchronisation cardiaque attractif pour les payeurs.

Remboursement favorable et mandats de gestion de l'insuffisance cardiaque dans les pays de l'OCDE

Les décideurs politiques aux États-Unis, en Allemagne et au Japon ont élargi l'éligibilité à la CRT pour inclure la fibrillation auriculaire et les patients en classe II de la New York Heart Association. Les projets pilotes de paiement groupé prouvent que les systèmes hospitaliers récupèrent les coûts de la CRT en trois ans grâce à moins de réadmissions, garantissant une allocation budgétaire continue. L'harmonisation des définitions de couverture entre les États membres de l'OCDE accélère les lancements simultanés de nouveaux générateurs d'impulsions. Cet alignement raccourcit les périodes de remboursement pour la R&D et soutient l'investissement dans le pipeline, protégeant le marché de la thérapie de resynchronisation cardiaque contre les cycles macroéconomiques.

Plateformes d'optimisation de la CRT par intelligence artificielle et d'analyses prédictives

Les algorithmes analysant les données des électrogrammes détectent une décompensation imminente des semaines plus tôt que les visites de suivi traditionnelles, incitant à une titration médicamenteuse opportune et prévenant les chocs. Les cliniques utilisant des analyses à distance documentent 25 % de visites non planifiées en moins en un an, renforçant la fidélité des médecins envers les fournisseurs qui associent logiciels et matériels. L'adoption précoce est la plus élevée aux États-Unis, mais les infrastructures cloud en Inde et au Brésil intègrent déjà ces services, faisant évoluer les revenus des ventes ponctuelles d'appareils vers des abonnements numériques récurrents.

Commercialisation de systèmes CRT sans sonde et modulaires sur les marchés émergents

Les fabricants assemblent les appareils finaux en Malaisie et au Costa Rica pour éviter les droits de douane à l'importation et réduire les délais logistiques pour les distributeurs d'Amérique latine et du Moyen-Orient. Les stratégies de tarification échelonnée réduisent de 20 % le prix catalogue dans les pays à revenus plus faibles, débloquant un volume incrémental sans éroder les marges dans les régions développées. Les agences réglementaires locales acceptent les dossiers cliniques de l'OCDE, réduisant l'approbation à neuf mois et accélérant l'entrée sur le marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences réglementaires strictes dans plusieurs régions et longs cycles d'approbation | –0.7% | Mondial ; affecte le plus durement les nouveaux entrants | Moyen terme (2-4 ans) |

| Coût élevé des procédures et des appareils et base limitée de compétences des implanteurs | –0.5% | Marchés émergents ; régions rurales des pays développés | Long terme (≥ 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement pour les aimants aux terres rares et les circuits intégrés à semi-conducteurs | –0.4% | Mondial ; fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Examen clinique croissant des taux de non-répondeurs favorisant les substituts de stimulation du système de conduction | –0.3% | Amérique du Nord et Europe ; en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires strictes dans plusieurs régions et longs cycles d'approbation

La FDA des États-Unis exige 12 à 18 mois pour les nouvelles autorisations de CRT, tandis que le règlement européen sur les dispositifs médicaux ajoute des coûts de surveillance post-commercialisation dépassant 10 millions USD pour un dépôt mondial [3]Division des dispositifs MDPI, "Voies réglementaires pour les dispositifs cardiaques implantables," mdpi.com . Ces investissements découragent les start-ups et retardent la diffusion des innovations permettant de réduire les coûts. Les variations dans les mandats de longévité des batteries ou les protocoles de test d'isolation des sondes imposent des références spécifiques à chaque région, faisant exploser la complexité des stocks. Par conséquent, les premiers lancements se concentrent dans les territoires à marges élevées, ralentissant l'expansion du marché de la thérapie de resynchronisation cardiaque vers les pays à revenus plus faibles.

Coût élevé des procédures et des appareils et base limitée de compétences des implanteurs

Les frais d'implantation varient de 25 000 à 50 000 USD. Dans les économies où les dépenses de santé par habitant sont inférieures à 800 USD, de tels coûts sont prohibitifs. Le registre du Kenya montre que seulement 33,5 % des patients indiqués reçoivent un dispositif rythmique implantable, soulignant les lacunes en matière d'accès. Les filières de formation sont minces ; les bourses d'électrophysiologie sont inférieures à 1 pour 7 millions d'habitants dans de nombreux pays africains et d'Asie du Sud-Est. Sans financement concerté de l'éducation, les arriérés de procédures limitent le volume atteignable du marché de la thérapie de resynchronisation cardiaque.

Vulnérabilité de la chaîne d'approvisionnement pour les aimants aux terres rares et les circuits intégrés à semi-conducteurs

Le prix du néodyme a augmenté de 45 % en 2024 après que des frictions géopolitiques ont perturbé les exportations chinoises, faisant grimper les coûts des générateurs d'impulsions. Les délais de livraison des fonderies de puces se sont allongés à 40 semaines, forçant une constitution de stocks stratégiques qui immobilise le fonds de roulement. Les fournisseurs s'approvisionnent désormais en aimants d'Australie et en puces de Taïwan auprès de sources doubles, mais tout nouveau choc d'approvisionnement pourrait comprimer les marges brutes et retarder les livraisons d'appareils.

Examen clinique croissant des taux de non-répondeurs favorisant les substituts de stimulation du système de conduction

Un bénéficiaire de CRT sur cinq montre une amélioration fonctionnelle minimale, incitant les payeurs à refuser le remboursement pour les mises à niveau répétées. Les médecins orientent de plus en plus les patients présentant une durée de QRS limite vers la stimulation du faisceau de His, contournant la CRT conventionnelle. Si des essais à grande échelle confirment des résultats supérieurs, le risque de substitution pourrait freiner la trajectoire de croissance à long terme du marché de la thérapie de resynchronisation cardiaque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : la domination des CRT-D fait face à l'innovation des stimulateurs cardiaques

Les défibrillateurs CRT ont généré 71,22 % des revenus mondiaux en 2025, reflétant leur double rôle dans l'arrêt de la mort arythmique et la resynchronisation des ventricules. Leur protection complète cimente la préférence des médecins pour les patients à haut risque d'insuffisance cardiaque. Néanmoins, les stimulateurs cardiaques CRT progressent à un CAGR de 4,96 % à mesure que les recommandations s'élargissent à une altération plus légère de la fraction d'éjection. Les dispositifs CRT-P sans sonde raccourcissent le temps en salle d'opération et réduisent le risque d'infection, offrant aux centres ambulatoires une voie ambulatoire plus sûre. Le micrologiciel d'optimisation par intelligence artificielle intégré dans les deux catégories élargit la valeur clinique perçue et justifie des primes de prix. L'adoption des CRT-D pourrait plafonner après 2028 à mesure que les profils de comorbidité évoluent vers un risque d'arythmie plus faible, incitant les algorithmes de sélection des appareils à proposer des stimulateurs cardiaques à la place.

En termes monétaires, le sous-segment des stimulateurs cardiaques CRT devrait ajouter 455 millions USD d'ici 2031, capturant les utilisateurs inadaptés aux chocs par défibrillateur implantable mais bénéficiant de la resynchronisation ventriculaire. Les systèmes CRT-P monochambre avancés adaptés aux bénéficiaires d'ablation du nœud auriculo-ventriculaire mettent en évidence une thérapie personnalisée. Les fonctionnalités de connectivité de surveillance à distance, autrefois haut de gamme, sont désormais standard, égalisant la différenciation et poussant le marché de la thérapie de resynchronisation cardiaque vers une concurrence basée sur les services. Les stratégies des fournisseurs associent de plus en plus les appareils à des analyses par abonnement, convertissant les ventes ponctuelles de matériel en revenus récurrents.

Par utilisateur final : les centres ambulatoires défient la domination hospitalière

Les hôpitaux et centres cardiaques ont réalisé 69,78 % des procédures mondiales en 2025, car les implantations complexes nécessitent encore une imagerie avancée, une anesthésie et une surveillance intensive. Ils dominent les mises à niveau et les remplacements de générateurs, qui représentent un tiers du volume annuel. Cependant, le CAGR de 5,44 % dans les centres chirurgicaux ambulatoires montre l'appétit des payeurs pour des frais d'établissement moins élevés. Les implantations simplifiées de CRT-P sous sédation consciente permettent une sortie le jour même, libérant des lits d'hospitalisation pour les cas à forte acuité. Les hôpitaux répondent en créant des ailes ambulatoires sur site pour conserver les références.

Les environnements de surveillance à domicile et à distance constituent un canal naissant mais stratégique. Les tableaux de bord cloud alertent les cliniciens sur les changements de seuil, permettant une titration médicamenteuse ou des ajustements de micrologiciel sans visites en clinique. Au fil du temps, les ajustements à distance pourraient réduire les suivis en personne de 40 %, allégeant les contraintes de main-d'œuvre tout en consolidant les relations fournisseur-prestataire. Les instituts de recherche et académiques, bien que faibles en volume, façonnent la pratique future grâce à des essais en première mondiale de stimulation du système de conduction, influençant les feuilles de route produits à plus long terme et orientant indirectement le secteur de la thérapie de resynchronisation cardiaque vers des normes de stimulation physiologique.

Par application : les schémas de traitement de la dyssynchronie évoluent

La dyssynchronie intraventriculaire a conservé 47,02 % de part en 2025, le bloc de branche gauche prolongé restant l'indication CRT archétypale. Sa vaste base de preuves simplifie les approbations des payeurs et l'adoption par les cliniciens. La thérapie de la dyssynchronie interventriculaire, en expansion à un CAGR de 5,01 %, bénéficie de l'imagerie de déformation 3D qui révèle des candidats présentant un retard de droite à gauche précédemment mal classifiés. Les algorithmes spécifiques aux applications ajustent désormais les intervalles de stimulation interventriculaire toutes les 60 secondes, augmentant le volume systolique et élevant les fractions de répondeurs.

La dyssynchronie auriculo-ventriculaire, bien que plus petite, gagne en pertinence lorsque l'ablation de la fibrillation auriculaire crée une dépendance à la stimulation. Les modes CRT adaptatifs restaurent la contribution auriculaire et améliorent la capacité à l'effort. La liaison des analyses d'application aux cartes mémoire des appareils améliore l'aide à la décision. À mesure que l'intelligence artificielle d'imagerie distingue la dyssynchronie mécanique de la dyssynchronie électrique, les paradigmes de traitement deviennent plus granulaires, élargissant la taille du marché de la thérapie de resynchronisation cardiaque pour les solutions guidées par précision tout en réduisant les non-répondeurs.

Par technologie : la stimulation physiologique perturbe les approches conventionnelles

La stimulation biventriculaire conventionnelle domine avec 87,62 % de part, soutenue par des décennies de familiarité chirurgicale et des sondes robustes. Pourtant, la stimulation du faisceau de His progresse à un CAGR de 5,56 % à mesure que les études montrent une meilleure synchronie dans les cohortes présentant une cicatrice septale, une maladie rénale chronique et une cardiomyopathie due à la chimiothérapie. La courbe d'apprentissage est raide, mais les guides de gaine et les superpositions de fluoroscopie raccourcissent le temps de procédure à des niveaux proches des normes biventriculaires. La stimulation de la zone de la branche gauche du faisceau de His offre un juste milieu : capture de conduction distale avec un taux de succès plus élevé que la fixation du faisceau de His.

Les technologies avancées créent un menu de produits stratifié. Les hôpitaux prudents standardisent sur des sauvegardes biventriculaires tandis que les centres spécialisés pionniers des modes physiologiques. D'ici 2031, la stimulation physiologique pourrait représenter 19 % de toutes les implantations, réduisant le taux de non-répondeurs en dessous de 15 % et cimentant le placement de sondes dirigé par intelligence artificielle comme adjuvant de routine. De tels changements maintiennent le marché de la thérapie de resynchronisation cardiaque compétitif et innovant, mettant au défi les acteurs établis de rafraîchir leurs plateformes plutôt que de s'appuyer sur des améliorations progressives des batteries.

Analyse géographique

L'Amérique du Nord a commandé 45,02 % des revenus de 2025 parce que les payeurs publics et privés remboursent la CRT sans plafonds de volume, et plus de 1 500 centres d'implantation opèrent à travers les États-Unis. Medicare couvre les frais d'appareil et d'implantation, garantissant un large accès aux personnes âgées, tandis que les établissements des Anciens Combattants adoptent rapidement de nouveaux algorithmes grâce à des achats centralisés. Les provinces canadiennes financent la CRT dans le cadre de régimes à payeur unique, bien que les comités de sélection des appareils négocient des remises agressives. La classe moyenne mexicaine en pleine croissance utilise des hôpitaux privés où les CRT-P sans sonde sont lancées avec une prime de prix de 15 %, mais sans listes d'attente.

L'Europe a enregistré une croissance régulière dans des conditions matures. L'Allemagne mène les comptages de procédures, aidée par des incitations des groupes homogènes de malades qui récompensent les séjours plus courts lorsque la surveillance à distance remplace les contrôles en personne. Le système d'appel d'offres centralisé du Service national de santé du Royaume-Uni réduit les coûts unitaires mais garantit des volumes élevés aux fournisseurs. La France pilote des paiements groupés liant les primes hospitalières aux taux de réadmission à six mois, encourageant l'adoption de plateformes d'analyses prédictives. Les nations d'Europe de l'Est modernisent leurs laboratoires de cathétérisme avec les fonds de cohésion de l'Union européenne, élargissant le marché de la thérapie de resynchronisation cardiaque accessible.

L'Asie-Pacifique affiche la trajectoire la plus rapide, avec un CAGR de 6,03 % jusqu'en 2031. Les appels d'offres d'appareils en Chine spécifient des seuils de contenu national, encourageant les multinationales à co-fabriquer avec des entreprises locales. Le programme Ayushman Bharat de l'Inde rembourse les CRT-P dans les hôpitaux des villes de niveau II, élargissant la portée rurale. Le Japon adopte tôt la stimulation physiologique grâce à des électrophysiologistes expérimentés et à un profil démographique vieillissant. L'assurance nationale de la Corée du Sud approuve les ajustements CRT optimisés par intelligence artificielle, accélérant la pénétration du marché des modules logiciels. Le Vietnam, l'Indonésie et les Philippines connaissent une croissance à deux chiffres grâce à la hausse des revenus par habitant et aux expansions de l'assurance gouvernementale qui incluent les implants cardiaques à haute valeur.

La région Moyen-Orient et Afrique enregistre une adoption modérée. Les États membres du Conseil de coopération du Golfe importent des modèles CRT-D haut de gamme pour les centres tertiaires de Riyad, Abou Dhabi et Doha. Les assureurs privés d'Afrique du Sud couvrent la CRT de manière sélective, tandis que les hôpitaux publics s'appuient sur des programmes de donateurs. Les contraintes de la chaîne d'approvisionnement et la disponibilité limitée des implanteurs plafonnent la croissance du volume ailleurs sur le continent. L'Amérique du Sud voit le Brésil mener l'adoption alors que l'ANVISA accélère les approbations pour les générateurs d'impulsions assemblés localement, tandis que les délais de licences d'importation en Argentine allongent les listes d'attente.

Paysage réglementaire

La réglementation des systèmes de thérapie de resynchronisation cardiaque (CRT) reste ancrée dans les contrôles applicables aux dispositifs implantables actifs à haut risque sur les principaux marchés. Dans l'Union européenne, le règlement (UE) 2017/745 (MDR) continue de régir l'évaluation de conformité et l'évaluation clinique pour les dispositifs implantables actifs de classe III, les fabricants ayant de plus en plus recours à une planification structurée du développement clinique et à des preuves post-commercialisation pour appuyer les revues des organismes notifiés.

En 2026, les exigences en matière de preuves cliniques se sont encore renforcées grâce à des mises à jour de normes et de politiques concernant les investigations sur les dispositifs implantables. La norme ISO 14155:2026 a introduit de nouvelles attentes en matière de gouvernance des investigations cliniques (notamment des rôles plus clairs pour les comités d'événements cliniques et les comités de surveillance des données) et de rigueur documentaire, façonnant la manière dont les essais et registres CRT sont conçus et audités dans les juridictions qui s'alignent sur les pratiques ISO. En Europe, le règlement délégué (UE) 2026/1451 de la Commission a modifié les dispositions liées aux exemptions d'investigation clinique, poussant les fabricants à réévaluer si des configurations et modifications d'implants spécifiques peuvent bénéficier d'exemptions ou nécessitent des travaux cliniques supplémentaires. Aux États-Unis, les voies réglementaires pour la CRT restent centrées sur la PMA pour de nombreux composants et systèmes, et les recommandations professionnelles telles que les Appropriate Use Criteria 2025 de l'American College of Cardiology pour les DAI et la CRT continuent d'influencer l'utilisation et l'examen des payeurs concernant la sélection des patients.

Analyse de la chaîne de valeur

La chaîne de valeur de la CRT couvre des matériaux amont spécialisés, une fabrication réglementée et une exécution des canaux au sein des écosystèmes d'achat hospitaliers. Les principaux intrants comprennent les ASIC de stimulation et de détection, les cellules de piles lithium-iode, les alliages d'électrodes platine-iridium, ainsi que les silicones et polymères de qualité médicale pour l'isolation des sondes. Les dépendances en matière d'électronique et de semi-conducteurs sont concentrées, la capacité de production des ASIC de stimulation étant liée aux écosystèmes de fonderies à Taïwan et en Corée du Sud, tandis que la disponibilité des aimants et des condensateurs peut ajouter de la volatilité des coûts pour les générateurs d'impulsions.

La fabrication et l'assemblage final s'opèrent sous des régimes stricts de qualité et de biocompatibilité (généralement les systèmes de qualité ISO 13485 et l'évaluation biologique ISO 10993), et sont étroitement liés à la documentation réglementaire pour les dispositifs de classe III maintenant la vie. Le segment intermédiaire comprend les fabricants d'équipement d'origine qui intègrent générateurs, sondes, outils de pose et logiciels, en associant de plus en plus des abonnements de surveillance à distance et d'analyse au matériel. La distribution en aval s'effectue par des équipes de vente directe et des distributeurs régionaux vers les laboratoires d'électrophysiologie et les centres cardiaques, où les décisions d'achat sont influencées par les structures de remboursement, les achats basés sur les résultats et le coût total de possession, incluant le service, l'infrastructure de surveillance à distance et l'économie des cycles de remplacement.

Paysage concurrentiel

Le marché de la thérapie de resynchronisation cardiaque présente une consolidation modérée. Abbott, Medtronic et Boston Scientific détiennent collectivement environ 70 % des ventes mondiales, bénéficiant de portefeuilles approfondis couvrant les CRT-D, les CRT-P, les sondes et les plateformes d'analyses. Ils investissent massivement dans des chimies de batteries dépassant 15 ans de longévité, réduisant la fréquence de remplacement et abaissant le coût de la thérapie à vie. Chacun exploite des écosystèmes de télémétrie cloud qui alimentent des tableaux de bord dans les dossiers électroniques hospitaliers, intégrant des coûts de changement.

Les challengers se concentrent sur des technologies de niche. EBR Systems a été le pionnier de l'électrode endocardique ventriculaire gauche sans sonde WiSE, obtenant l'approbation de la FDA en avril 2025. Impulse Dynamics commercialise la modulation de la contractilité cardiaque ; bien qu'il ne s'agisse pas de CRT, elle concurrence les mêmes budgets patients, poussant les acteurs établis à défendre leur part avec des preuves plus larges. Zoll et MicroPort s'étendent dans les nations sensibles aux prix en réutilisant les réseaux de services régionaux des activités de défibrillateurs implantables, offrant une formation groupée qui atténue les pénuries de main-d'œuvre.

La résilience de la chaîne d'approvisionnement et la propriété intellectuelle sont des champs de bataille critiques. Les fabricants s'approvisionnent en condensateurs et en aimants auprès de sources doubles, tandis que les portefeuilles de brevets sur la géométrie des gaines et les algorithmes d'intelligence artificielle prolongent l'exclusivité. L'intégration verticale s'approfondit : en juillet 2025, Teleflex a acquis l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR afin de renforcer son poids de distribution en électrophysiologie. Le rachat d'Abiomed par Johnson & Johnson pour 16,6 milliards USD souligne la cardiologie comme pilier stratégique, encourageant des solutions croisées dispositif-médicament qui pourraient remodeler les contrats d'approvisionnement. Les fusions et acquisitions modérées mais croissantes maintiennent une tension concurrentielle élevée, favorisant l'innovation tout en maintenant des barrières formidables pour les start-ups.

Leaders du secteur de la thérapie de resynchronisation cardiaque (CRT)

Abbott Laboratories

Boston Scientific Corporation

Medtronic Plc

BIOTRONIK

Lepu Medical Technology(Beijing)Co.,Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité clair est le déplacement des produits et des flux de travail du placement conventionnel de sonde par le sinus coronaire vers la stimulation du système de conduction (CSP), en particulier la stimulation de la zone du faisceau de branche gauche (LBBAP), soutenu par des actions réglementaires concrètes en 2026. En mars 2026, Medtronic a obtenu l'approbation de la FDA américaine pour une indication élargie de sa sonde de défibrillation OmniaSecure afin de soutenir le placement LBBAP pour la CSP, et en avril 2026, BIOTRONIK a élargi l'accès avec l'approbation de la FDA pour les systèmes ICD et CRT-D Acticor Sky et Rivacor Sky, après avoir lancé plus tôt en 2026 des systèmes haute tension LBBAP approuvés CE. Ces actions élargissent l'ensemble d'outils disponibles commercialement pour les stratégies de stimulation physiologique répondant aux préoccupations liées aux non-répondeurs et soutenant un positionnement premium différencié des systèmes.

La CRT sans sonde et modulaire reste un deuxième espace blanc, particulièrement pour les anatomies compliquant la pose conventionnelle de sonde VG et pour les patients nécessitant des voies de mise à niveau. Le système WiSE CRT d'EBR Systems, déjà approuvé par la FDA en avril 2025, est entré dans une phase de décision de remboursement en juin 2026 lorsque le CMS a lancé une analyse de couverture nationale dans le cadre de la voie de couverture transitoire pour les technologies émergentes (TCET), établissant une étape politique définie qui peut élargir l'adoption par les prestataires une fois les conditions de couverture établies. La simplification des dispositifs, réduisant le temps d'implantation et les complications liées aux sondes, crée également une marge opérationnelle pour les hôpitaux et les milieux ambulatoires, en accord avec le pivot du marché vers les soins basés sur la valeur et l'optimisation pilotée par logiciel, reflété dans le comportement d'achat actuel.

Développements récents du secteur

- Juin 2026 : le CMS a lancé une analyse de couverture nationale (NCA) pour le système WiSE CRT d'EBR Systems dans le cadre de la voie de couverture transitoire pour les technologies émergentes (TCET). L'analyse accroît la visibilité en matière de remboursement pour la stimulation endocardique VG sans sonde et pourrait réduire les frictions d'adoption pour les hôpitaux évaluant des configurations CRT non traditionnelles pendant que l'examen se poursuit.

- Juillet 2025 : Teleflex a finalisé l'acquisition de l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions d'EUR. Cette transaction renforce la plateforme de cardiologie interventionnelle de Teleflex et son levier de distribution, ce qui peut influencer les écosystèmes adjacents d'électrophysiologie et de procédures d'implantation en interface avec les flux de travail d'implantation CRT.

- Avril 2025 : EBR Systems a obtenu l'approbation de la FDA américaine pour le système WiSE CRT, permettant une stimulation endocardique ventriculaire gauche entièrement sans sonde. Cette approbation a élargi l'ensemble concurrentiel au-delà des sondes VG transveineuses et a accéléré l'attention du secteur vers des architectures CRT sans sonde et modulaires visant à réduire le risque d'infection et à traiter les anatomies difficiles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les dispositifs de thérapie de resynchronisation cardiaque utilisés pour améliorer la coordination ventriculaire chez les patients éligibles souffrant d'insuffisance cardiaque et de troubles du rythme, incluant les systèmes implantables principaux et la demande de dispositifs liée aux procédures dans les principales régions.

Exclusions du périmètre : nous excluons les médicaments généraux contre l'insuffisance cardiaque, l'imagerie diagnostique, les logiciels de surveillance à distance vendus de manière autonome, ainsi que les dispositifs de stimulation ou de défibrillation non CRT qui ne sont pas utilisés à des fins de resynchronisation.

Aperçu de la segmentation

- Par type d'appareil

- Défibrillateurs CRT (CRT-D)

- CRT-D transveineux

- CRT-D sous-cutané (S-ICD)

- Stimulateurs cardiaques CRT (CRT-P)

- CRT-P monochambre

- CRT-P double chambre et biventriculaire

- Défibrillateurs CRT (CRT-D)

- Par utilisateur final

- Hôpitaux et centres cardiaques

- Centres chirurgicaux ambulatoires

- Environnements de surveillance à domicile et à distance

- Instituts de recherche et académiques

- Par application

- Dyssynchronie intraventriculaire

- Dyssynchronie interventriculaire

- Dyssynchronie auriculo-ventriculaire

- Par technologie

- Stimulation biventriculaire conventionnelle

- Stimulation du faisceau de His

- Stimulation de la zone de la branche gauche du faisceau de His

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une vision clinique et réglementaire cohérente de l'éligibilité à la CRT et de la manière dont la thérapie est délivrée dans les différents cadres de soins. Nous nous référons à des sources publiques telles que les bases de données de dispositifs de la FDA américaine, les statistiques cardiovasculaires des CDC américains et de l'OMS, les indicateurs de dépenses de santé de l'OCDE, et les ministères de la santé nationaux pour le contexte démographique et thérapeutique. L'orientation des procédures et de l'utilisation est également recoupée à l'aide de sources telles que les fichiers d'utilisation et de paiement du CMS, les revues de cardiologie à comité de lecture et les publications d'associations cardiaques et de rythmologie.

Sur le plan commercial, nous examinons les rapports annuels, les présentations aux investisseurs et les communiqués de presse pour comprendre les évolutions de la répartition des produits entre CRT-P et CRT-D, ainsi que les signaux de demande régionaux. Un abonnement payant pour les données financières et les actualités des entreprises est utilisé pour suivre les périodes de reporting et les divulgations par segment, et une base de données de brevets payante est consultée pour comprendre le rythme d'innovation autour des sondes et de la longévité des dispositifs. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Les données primaires sont recueillies auprès de cardiologues et de spécialistes en électrophysiologie, d'équipes d'approvisionnement hospitalier, de distributeurs et de partenaires de service des dispositifs, afin de tester la robustesse des hypothèses d'utilisation et des fourchettes de prix. La demande étant mondiale, les retours sont intentionnellement équilibrés entre l'APAC, l'EMEA et les Amériques, et servent à confirmer les entonnoirs de patients éligibles, les cycles de remplacement, et la rapidité d'adoption des nouvelles fonctionnalités dans la pratique courante.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 27 % | Cadres dirigeants (CXO) : 15 % | APAC : 38 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 37 % |

| Petits acteurs : 15 % | Managers : 43 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement utilise conjointement une logique descendante et ascendante, la reconstruction descendante partant de la demande à partir du bassin d'insuffisance cardiaque traitée et de l'éligibilité à la CRT, puis la convertissant en demande de dispositifs en appliquant les taux d'implantation et de remplacement. Pour garder des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives telles que des ASP échantillonnés multipliés par des volumes unitaires par type de dispositif, des vérifications de canal sur l'activité d'appels d'offres, et une consolidation de contrôle à partir des fourchettes de revenus divulguées.

Les principaux intrants comprennent la tendance de prévalence de l'insuffisance cardiaque, la part des patients présentant des anomalies de conduction alignées sur les indications des recommandations, les taux d'implantation par cadre de soins, les cycles de remplacement liés à la longévité des piles, et le mix de prix entre CRT-P et CRT-D. Lorsque les données au niveau pays sont limitées, nous combler les lacunes avec des taux d'utilisation par proxy provenant de systèmes de santé comparables, puis ajustons en fonction du remboursement local et des retours des médecins. Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par les avis d'experts sur les taux de diagnostic, l'adoption des thérapies et la progression des prix, puis le modèle est réexécuté selon des hypothèses conservatrices et de scénario de base avant la sélection finale.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre les signaux épidémiologiques, l'orientation des procédures et les divulgations des fournisseurs, puis vérifiés pour détecter des écarts qui ne correspondent pas aux contraintes connues de remboursement ou d'accès. Lorsqu'une anomalie est constatée, l'hypothèse est réexaminée et, si nécessaire, des appels de suivi sont déclenchés pour confirmer s'il s'agit d'un véritable changement ou d'un artefact de données. Une seconde revue par un analyste est effectuée avant validation finale afin de vérifier la logique de calcul et la cohérence des unités.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des actions réglementaires majeures, des changements de remboursement ou des mouvements de prix marqués sur un grand marché. Avant la livraison, nous effectuons un nouveau passage sur les variables clés et les conversions de devises afin que les clients reçoivent la vue la plus récente.

Comparaison de l'estimation du marché de la thérapie de resynchronisation cardiaque de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché de la CRT publiées diffèrent souvent car les études ne prennent pas toujours en compte le même périmètre de dispositifs, le même bassin de patients et la même base de tarification, et le moment de la conversion des devises peut également modifier le chiffre final. Nous essayons de garder les hypothèses traçables, afin qu'un lecteur puisse suivre comment la demande et la tarification ont été construites, puis validées.

L'écart principal provient du fait que l'estimation inclut uniquement les systèmes CRT implantables ou intègre également les revenus adjacents de gestion du rythme et des lignes de service plus larges, et Mordor Intelligence maintient le modèle centré sur la demande de dispositifs CRT-P et CRT-D liée à l'éligibilité et aux cycles de remplacement plutôt que sur des dépenses plus larges en dispositifs d'arythmie.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,25 milliards d'USD (2026) | |

| Éditeur sectoriel A | 6,96 milliards d'USD (2025) | Utilise une année de référence différente et peut appliquer un périmètre de revenus plus large englobant les utilisateurs finaux et les applications, ce qui peut augmenter les totaux lorsque la tarification et le mix ne sont pas normalisés sur une année commune. |

| Cabinet de conseil mondial B | 5,05 milliards d'USD (2024) | S'ancre sur une année antérieure et peut refléter un instantané plus restreint limité aux seuls dispositifs, avec un ajustement limité pour les changements d'adoption ultérieurs, le calendrier de remplacement et la progression des ASP par type de dispositif. |

L'écart entre les sources s'explique principalement par l'alignement des années et par ce qui est comptabilisé autour du périmètre central des dispositifs CRT. En maintenant les intrants ancrés sur l'éligibilité, les taux d'implantation et de remplacement, et la tarification par type de dispositif, le modèle reste facile à auditer et à reproduire lorsque de nouveaux signaux d'utilisation ou de remboursement émergent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la thérapie de resynchronisation cardiaque (CRT) ?

Il s'élève à 5,25 milliards USD en 2026 et devrait atteindre 6,51 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché de la thérapie de resynchronisation cardiaque (CRT) ?

Abbott Laboratories, Boston Scientific Corporation, Medtronic Plc, BIOTRONIK et Lepu Medical Technology (Beijing) Co., Ltd. sont les principales entreprises opérant sur le marché de la thérapie de resynchronisation cardiaque (CRT).

Quelle est la région à la croissance la plus rapide sur le marché de la thérapie de resynchronisation cardiaque (CRT) ?

L'Asie-Pacifique, avec un CAGR de 6,03 %, portée par les modernisations d'infrastructures et la couverture d'assurance croissante.

Quel type d'appareil mène les revenus mondiaux ?

Les défibrillateurs CRT détiennent 71,22 % de part en raison de leurs avantages doubles contre les arythmies et l'insuffisance cardiaque.

Dernière mise à jour de la page le: