Taille et part du marché des dispositifs cardiovasculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 64.71 Milliards de dollars |

| Taille du Marché (2031) | 81.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.67% CAGR |

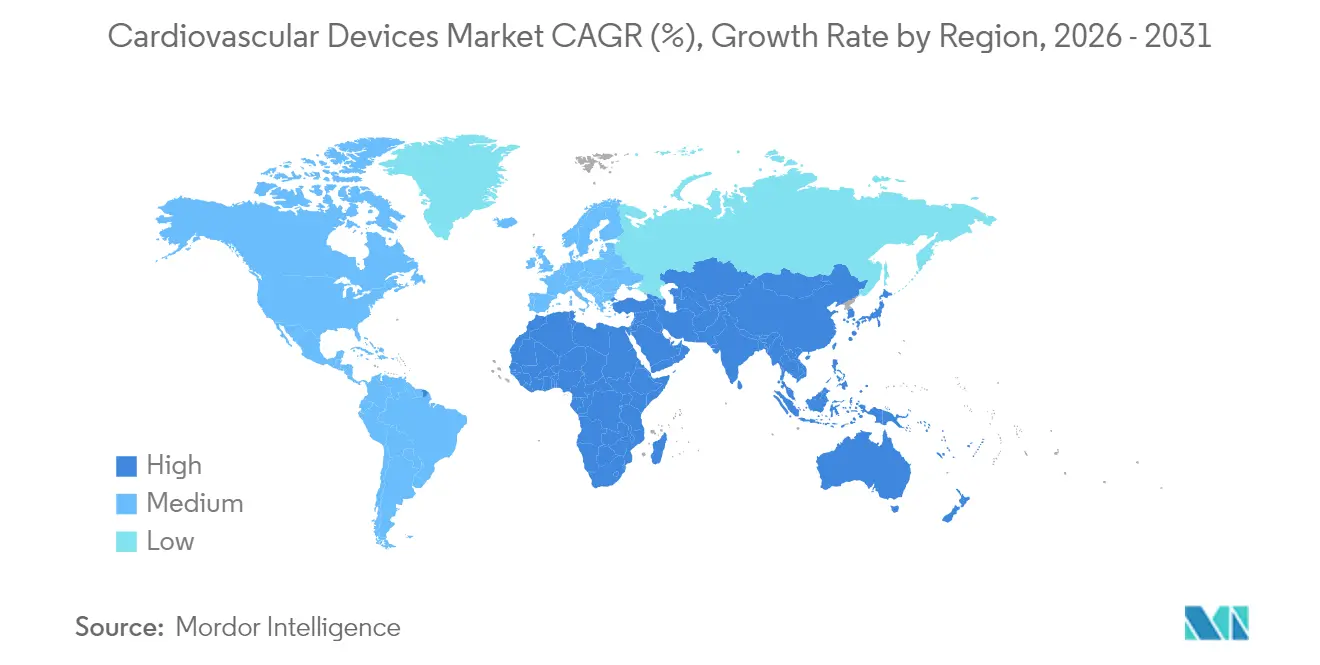

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

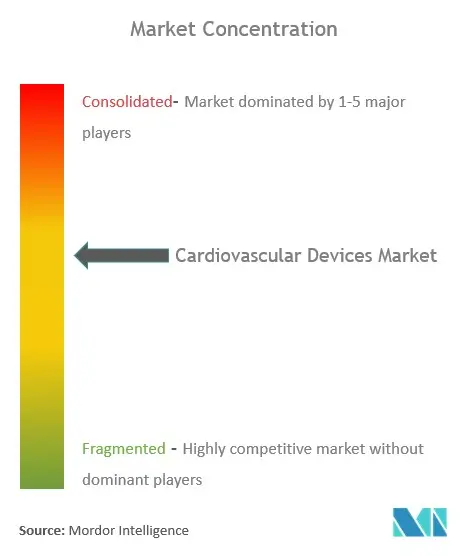

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs cardiovasculaires par Mordor Intelligence

La taille du marché des dispositifs cardiovasculaires était évaluée à 61,82 milliards USD en 2025 et devrait croître de 64,71 milliards USD en 2026 pour atteindre 81,29 milliards USD d'ici 2031, à un CAGR de 4,67 % pendant la période de prévision (2026-2031).

La demande s'accélère à mesure que l'intelligence artificielle améliore les fonctionnalités des dispositifs, rendant la détection précoce plus fiable et facilitant les thérapies ciblées. La prévalence des procédures mini-invasives continue de croître, soutenue par l'élargissement des indications pour le remplacement valvulaire par voie transcathéter et le rôle croissant des centres chirurgicaux ambulatoires (CSA). Les acquisitions stratégiques parmi les principaux fabricants rationalisent les portefeuilles de traitement de bout en bout, tandis que les nouvelles autorisations de la FDA pour les stimulateurs cardiaques sans sonde et les systèmes de dénervation rénale ouvrent de nouvelles voies pour les groupes de patients mal desservis. La surveillance réglementaire accrue et le coût élevé des technologies avancées restent toutefois des obstacles à l'adoption dans les régions sensibles aux prix.

Principaux enseignements du rapport

- Par type de dispositif, les dispositifs de diagnostic et de surveillance détenaient 71,62 % de la part du marché des dispositifs cardiovasculaires en 2025, tandis que les dispositifs thérapeutiques affichaient le CAGR de segment le plus rapide à 6,74 % jusqu'en 2031.

- Par application, la maladie coronarienne représentait 44,55 % de la taille du marché des dispositifs cardiovasculaires en 2025 ; la cardiopathie structurelle devrait se développer à un CAGR de 7,42 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres cardiaques étaient en tête avec une part de revenus de 58,67 % en 2025, tandis que les CSA enregistraient le CAGR attendu le plus élevé à 9,41 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord représentait 44,78 % du marché des dispositifs cardiovasculaires en 2025 ; l'Asie-Pacifique progresse à un CAGR de 8,44 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs cardiovasculaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence accrue pour les procédures mini-invasives | 1.90% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Charge croissante des maladies cardiovasculaires | 1.60% | Mondial, plus élevé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques rapides | 1.40% | États-Unis, Europe, Japon | Moyen terme (2-4 ans) |

| Intégration d'algorithmes de diagnostic assistés par l'IA | 1.30% | États-Unis, Union européenne | Moyen terme (2-4 ans) |

| Prolifération des codes de remboursement pour la surveillance cardiaque à distance (CMS-2023) | 1.20% | États-Unis | Court terme (≤ 2 ans) |

| Achats groupés basés sur les volumes en Chine pour les stents coronariens | 0.90% | Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des procédures mini-invasives

Les techniques mini-invasives transforment les soins cardiovasculaires en réduisant les taux de complications et en raccourcissant les séjours hospitaliers. La réparation de la valve tricuspide par voie transcathéter a élargi le volume du marché de plus de 50 % depuis le deuxième trimestre 2024. Parallèlement, les systèmes d'ablation par champ pulsé de Medtronic et Boston Scientific ont reçu les approbations de la FDA au cours de la période 2023-2024, apportant une approche plus sûre au traitement de la fibrillation auriculaire. L'intérêt des investisseurs reflète ces évolutions cliniques, comme en témoignent 342 acquisitions de cliniques de cardiologie de 2021 à septembre 2023. L'acquisition de Shockwave Medical par Johnson & Johnson pour 13,1 milliards USD souligne la confiance dans la lithotritie intravasculaire, déjà utilisée dans 400 000 procédures dans le monde [1]Source : Johnson & Johnson, « Johnson & Johnson to Acquire Shockwave Medical », jnjmedtech.com.

Charge croissante des maladies cardiovasculaires

Les maladies cardiaques et circulatoires causent 170 000 décès par an au Royaume-Uni et touchent 7,6 millions de personnes, renforçant l'urgence des diagnostics avancés [2]Source : British Heart Foundation, « Facts and Figures », bhf.org.uk. Les coûts directs sont élevés en Asie-Pacifique, atteignant 21,7 milliards USD en Chine seule. Quatre-vingts pour cent de la charge de morbidité est liée à des facteurs de risque modifiables, ce qui accroît l'intérêt pour les dispositifs d'alerte précoce. La multimorbidité — diabète associé à des affections cardiovasculaires — accélère la mortalité, rendant les solutions intégrées indispensables, selon le Journal of Clinical Medicine.

Avancées technologiques rapides

Des produits révolutionnaires illustrent le rythme de l'innovation. L'AVEIR DR d'Abbott, le premier stimulateur cardiaque sans sonde à double chambre, a obtenu le marquage CE en juin 2024 avec un taux de succès d'implantation de 98,3 % et une synchronie atrio-ventriculaire >97 %. Le SAPIEN M3 d'Edwards Lifesciences est devenu le premier remplacement de valve mitrale par voie transcathéter à obtenir le marquage CE en avril 2025, élargissant les options pour les patients inopérables. Ces deux avancées soutiennent une croissance soutenue du marché des dispositifs cardiovasculaires.

Intégration d'algorithmes de diagnostic assistés par l'IA

L'intelligence artificielle améliore désormais l'interprétation des électrocardiogrammes, identifiant des schémas de formes d'ondes subtils qui précèdent les symptômes détectables. L'ECG amélioré par l'IA peut détecter un dysfonctionnement ventriculaire gauche avec une AUC de 0,95, dépassant largement les seuils traditionnels. Les algorithmes AccuRhythm AI de Medtronic ont réduit les fausses alertes de fibrillation auriculaire de 88,2 %, tout en préservant jusqu'à 100 % des alertes réelles. Des modèles autorisés par la FDA, comme le SignalHF d'Implicity, donnent aux cliniciens un préavis de deux semaines sur la détérioration de l'insuffisance cardiaque, permettant une intervention rapide. Ensemble, ces avancées stimulent davantage la demande sur le marché des dispositifs cardiovasculaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politiques réglementaires strictes et rappels de produits | −1.1% | Europe, États-Unis | Moyen terme (2-4 ans) |

| Coût élevé des instruments et des procédures | −1.0% | Mondial, plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de matières premières enrobées d'héparine due à la fièvre porcine en Chine | −0.8% | Chine ; chaîne d'approvisionnement mondiale en stents | Court terme (≤ 2 ans) |

| Plafonnement du remboursement des implants TAVR par l'NPPA indienne | −0.7% | Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Politiques réglementaires strictes et rappels de produits

Le règlement européen sur les dispositifs médicaux a relevé les normes de preuve, augmentant les coûts pour les fabricants de taille moyenne, selon l'European Heart Journal. Une analyse comparative a révélé des délais de 3 à 7 ans entre le marquage CE et l'approbation de la FDA pour de nombreux dispositifs, avec seulement 7 des 27 produits obtenant une double autorisation. Bien que ces règles améliorent la sécurité, elles ralentissent l'entrée sur le marché et pourraient réduire la disponibilité des dispositifs à court terme, freinant la croissance du marché des dispositifs cardiovasculaires.

Coût élevé des instruments et des procédures

Au Canada, les dépenses liées à l'implantation de valve aortique par voie transcathéter (TAVI) ont dépassé les coûts du remplacement chirurgical, mais se sont avérées rentables une fois pris en compte la réduction des coûts de soins intensifs et des complications. Aux États-Unis, les hospitalisations pour maladie vasculaire périphérique coûtaient en moyenne 33 700 USD par sortie, et les hospitalisations pour insuffisance cardiaque totalisaient 19,5 milliards USD par an. De telles dépenses freinent l'adoption dans les contextes sensibles aux coûts, notamment là où le remboursement est limité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : dominance du diagnostic et essor des thérapeutiques

Les produits de diagnostic et de surveillance étaient en tête avec 71,62 % de la part du marché des dispositifs cardiovasculaires en 2025, soulignant l'importance du dépistage précoce pour la gestion des risques. Les plateformes ECG continues, telles que le BodyGuardian MINI, fournissent jusqu'à 15 jours de données Holter, enrichies par l'IA BeatLogic qui affine la classification des rythmes. Le dispositif portable résistant à l'eau de Vivalink étend la surveillance à 30 jours, ajoutant du confort pour l'observation à long terme. L'intelligence artificielle améliore encore la précision diagnostique, car CarDS-Plus peut interpréter les ECG de montres connectées à une seule dérivation en environ 35 secondes, créant des informations exploitables.

Les catégories thérapeutiques progressent rapidement. Les stimulateurs cardiaques sans sonde limitent les risques d'infection liés aux sondes transveineuses, et les modèles à double chambre comme l'AVEIR DR synchronisent désormais la stimulation atrio-ventriculaire. Des dispositifs révolutionnaires, notamment le stent résorbable d'Abbott pour les artères sous le genou, traitent l'ischémie chronique menaçant les membres, élargissant le marché des dispositifs cardiovasculaires. L'ablation cardiaque guidée par l'IA a affiché 88 % de survie sans arythmie à 12 mois contre 70 % pour l'isolation des veines pulmonaires seule, mettant en évidence le potentiel de résultats supérieurs. La taille du marché des dispositifs cardiovasculaires attribuée aux thérapeutiques avancées est appelée à augmenter parallèlement à ces innovations.

Par application : la cardiopathie structurelle gagne en dynamisme

La maladie coronarienne est restée dominante à 44,55 % du marché des dispositifs cardiovasculaires en 2025. Des interventions telles que la lithotritie intravasculaire élargissent le traitement aux lésions sévèrement calcifiées. Pourtant, les applications de cardiopathie structurelle connaissent la croissance la plus rapide à un CAGR de 7,42 %, portées par la réparation mitrale et tricuspide par voie transcathéter. Le SAPIEN M3 d'Edwards Lifesciences offre un remplacement mitral par cathéter pour les patients à haut risque, tandis que les études TAVR en cours montrent une sécurité élargie pour les cohortes à faible risque.

Les technologies pour l'insuffisance cardiaque ajoutent à la dynamique. L'acquisition de V-Wave par Johnson & Johnson a mis en évidence le potentiel de 1,7 milliard USD pour les systèmes de dérivation soulageant la congestion pulmonaire. Les thérapies contre l'hypertension ont progressé en novembre 2023 lorsque le Symplicity Spyral de Medtronic a obtenu l'approbation de la FDA, consolidant la dénervation rénale comme option viable pour l'hypertension résistante aux médicaments. La taille du marché des dispositifs cardiovasculaires pour la dénervation rénale est prête pour une expansion à deux chiffres sur plusieurs années dans ce contexte.

Par utilisateur final : les CSA accélèrent le changement de prestation de services

Les hôpitaux et centres cardiaques détenaient 58,67 % des revenus de 2025, conservant les références de cas complexes et les infrastructures d'imagerie avancée. Néanmoins, les CSA connaissent la croissance la plus rapide à un CAGR de 9,41 % grâce aux économies de coûts et aux séjours plus courts. Les paiements Medicare aux CSA ont augmenté de 2,6 % en 2024, encourageant la neutralité des sites et amenant les interventions cardiovasculaires dans les milieux communautaires. Les projections des analystes montrent que le marché américain des CSA devrait atteindre 59 milliards USD d'ici 2028, avec des volumes de procédures appelés à augmenter de 25 % au cours de cette décennie.

Les modèles de soins à distance suivent la même tendance à la décentralisation. Le capteur d'artère pulmonaire Cordella d'Endotronix permet une gestion proactive de l'insuffisance cardiaque à domicile, combinant des mesures de pression invasives avec des constantes vitales non invasives. Cette technologie brouille les frontières traditionnelles des sites, promettant une croissance des volumes au-delà des murs des hôpitaux. Chaque évolution soutient une expansion soutenue du marché des dispositifs cardiovasculaires.

Analyse géographique

L'Amérique du Nord représentait 44,78 % du marché des dispositifs cardiovasculaires en 2025, bénéficiant de dépenses de santé élevées par habitant et d'une large couverture d'assurance. Le remboursement Medicare pour les CSA a atteint 6,1 milliards USD en 2022, illustrant la traction des payeurs publics pour les soins ambulatoires, selon medpac.gov. Des cadres réglementaires solides permettent une adoption rapide des dispositifs assistés par l'IA, comme en témoignent les multiples autorisations de la FDA pour les stimulateurs cardiaques sans sonde et les systèmes d'ablation en 2024. La solidité du côté de l'offre provient des pôles de R&D au Minnesota, en Californie et au Massachusetts, où les entreprises de dispositifs médicaux se regroupent avec les universités de recherche.

L'Europe se classe deuxième en termes de revenus, soutenue par une tradition d'innovation clinique. La surveillance plus stricte du règlement européen sur les dispositifs médicaux pourrait toutefois différer les approbations et renforcer la surveillance post-commercialisation, contraignant temporairement l'offre. Même ainsi, les approbations du marquage CE pour le stimulateur cardiaque AVEIR DR et le système de valve mitrale M3 confirment la poursuite de l'innovation sous les nouvelles règles, selon abbott.mediaroom.com. L'adoption de l'ablation par champ pulsé et de la lithotritie intravasculaire souligne davantage l'engagement régional en faveur des soins mini-invasifs.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,44 % jusqu'en 2031. Le vieillissement des populations et la montée des facteurs de risque liés au mode de vie créent un large bassin de patients, la Chine seule comptant 290 millions de patients atteints de maladies cardiovasculaires, selon biospectrumasia.com. Les partenariats public-privé améliorent les infrastructures, et les initiatives politiques en Inde et en Chine encouragent la fabrication nationale. Malgré des voies réglementaires hétérogènes, les entreprises locales collaborent avec les leaders mondiaux pour les transferts de technologie, accélérant l'acceptation des nouveaux implants. Collectivement, ces éléments créent une dynamique pour le marché des dispositifs cardiovasculaires dans des économies diverses.

Paysage réglementaire

Aux États-Unis, la supervision des produits combinés relève de l'Office of Combination Products de la FDA, qui désigne le centre d'évaluation principal (CDRH, CDER ou CBER) en fonction du mode d'action principal. Les exigences de fabrication et de qualité sont harmonisées dans le cadre du 21 CFR Part 4 afin d'aligner les systèmes qualité des dispositifs et des médicaments pour les produits combinés.

En Europe, le règlement relatif aux dispositifs médicaux MDR 2017/745 renforce les exigences en matière de preuves et de documentation pour les combinaisons médicament-dispositif. L'article 117 impose que les combinaisons médicament-dispositif intégrales répondent aux exigences générales de sécurité et de performance de l'Annexe I du MDR, et lorsque le dispositif ne porte pas de marquage CE indépendant, qu'un avis d'organisme notifié soit inclus dans le dossier du produit médicinal ; la règle 14 du MDR classe nombre de ces dispositifs en Classe III. En juin 2025, le Conseil européen a soutenu des réformes proposées visant à clarifier les définitions et références relatives aux produits combinés dans le MDR et l'IVDR, renforçant la planification réglementaire parallèle des médicaments et des dispositifs.

Paysage concurrentiel

Une concentration modérée prévaut, Medtronic, Abbott, Boston Scientific, Edwards Lifesciences et Johnson & Johnson représentant la majorité des ventes mondiales. L'acquisition de Shockwave Medical par Johnson & Johnson pour 13,1 milliards USD en avril 2024 renforce sa technologie en lithotritie intravasculaire, tandis que l'acquisition ultérieure de V-Wave approfondit l'exposition à la thérapie de l'insuffisance cardiaque. Boston Scientific a élargi sa portée en lithotritie intravasculaire en reprenant Bolt Medical pour jusqu'à 664 millions USD en janvier 2025.

Les pipelines de produits montrent une avancée parallèle. L'IA AccuRhythm de Medtronic a réduit les fausses alertes des moniteurs implantables jusqu'à 88,2 %, améliorant l'efficacité des cliniciens. Le TAVI à expansion par ballonnet guidé par logiciel d'Abbott intègre des algorithmes procéduraux qui améliorent la précision du déploiement valvulaire. Edwards Lifesciences se concentre sur les systèmes transcathéter de nouvelle génération, visant à capter une croissance incrémentale dans la réparation mitrale et tricuspide.

Les partenariats avec des startups de santé numérique étendent les capacités analytiques. Medtronic collabore avec des entreprises d'IA pour la prédiction des arythmies, et Boston Scientific investit dans des plateformes de gestion du rythme basées sur le cloud. Ces stratégies visent à améliorer les résultats et à réduire les taux de réadmission, soutenant une demande soutenue sur le marché des dispositifs cardiovasculaires.

Orchestration de portefeuille : au-delà de la simple opposition entre échelle et spécialisation

Le marché cardiovasculaire connaît un changement dans la façon dont les entreprises se positionnent — dépassant l'ancien choix entre être soit grand soit spécialisé. Les acteurs les plus performants du marché des dispositifs cardiovasculaires construisent des réseaux stratégiques de produits complémentaires qui renforcent leurs principales propositions de valeur. Cette approche est clairement visible dans des partenariats comme celui entre Anumana, basée au Royaume-Uni, et la Mayo Clinic, qui a conduit à l'autorisation de la FDA pour leur dispositif ECG-AI LEF qui détecte l'insuffisance cardiaque potentielle. Ces collaborations permettent aux entreprises d'accéder à une expertise spécialisée sans avoir à tout développer en interne. Au sein du segment des dispositifs thérapeutiques et chirurgicaux, qui représente 75,3 % du marché, les entreprises se concentrent désormais sur la création de systèmes de produits interconnectés plutôt que de dispositifs autonomes. Elles reconnaissent que gagner dépend désormais de l'offre de solutions complètes plutôt que de simples caractéristiques de produits individuels. Cette stratégie fonctionne particulièrement bien en Amérique du Nord, qui représente environ 51,1 % du marché mondial des dispositifs cardiovasculaires, où les prestataires de soins de santé préfèrent de plus en plus les fournisseurs offrant des solutions complètes et compatibles.

Capital réglementaire : transformer la conformité en avantage concurrentiel

Les entreprises avisées du secteur des dispositifs cardiovasculaires transforment leurs capacités réglementaires, passant de simples fonctions de conformité à des actifs stratégiques créant de véritables avantages concurrentiels. La capacité à naviguer efficacement dans des réglementations complexes est devenue une compétence précieuse qui affecte le calendrier de lancement des produits, les coûts et la position sur le marché. Les entreprises dotées d'une solide expertise réglementaire gagnent 6 à 12 mois d'avance dans la mise sur le marché des produits, ce qui est particulièrement notable sur le marché des dispositifs de cardiologie interventionnelle où être le premier se traduit directement par des parts de marché. La réussite de l'autorisation FDA 510(k) d'Anumana pour son dispositif ECG-AI LEF avec la Mayo Clinic montre comment les jalons réglementaires sont devenus des événements clés que les investisseurs et les analystes suivent de près. Cette expertise est particulièrement précieuse dans la région Asie-Pacifique en pleine croissance, où les entreprises doivent naviguer dans différentes réglementations dans plusieurs pays. Les entreprises qui investissent dans les connaissances réglementaires, maintiennent de bonnes relations avec les autorités réglementaires et intègrent la planification réglementaire tôt dans le développement des produits créent des avantages que les concurrents peinent à égaler sans un investissement en temps considérable.

Leaders du secteur des dispositifs cardiovasculaires

Boston Scientific Corporation

Abbott

Medtronic

Edwards Lifesciences Corporation

Cardinal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les jalons réglementaires et les extensions d'étiquetage créent des espaces vacants dans la gestion mini-invasive du rythme cardiaque et dans des flux de travail ambulatoires plus larges. En avril 2026, la FDA a approuvé des modifications d'étiquetage pour le stimulateur cardiaque sans sonde Abbott AVEIR VR, permettant une administration par la veine jugulaire interne, une extension pratique de la voie d'accès qui peut élargir le bassin de médecins et de patients éligibles dans les contextes où l'accès fémoral est difficile. Le même mois, la FDA a approuvé un supplément PMA de Medtronic pour les électrodes de stimulateur cardiaque à élution médicamenteuse CapSureFix, réduisant la fréquence de surveillance de la biocharge, ce qui favorise l'efficacité opérationnelle des hôpitaux et cliniques gérant des volumes d'implants élevés.

Du côté technologique, l'innovation en matière de combinaison dispositif-médicament évolue vers un contrôle d'élution plus personnalisé et une meilleure guérison vasculaire, incluant des approches sans polymère avec une cinétique de libération biphasique et des revêtements de nouvelle génération visant l'endothélialisation et une réduction des événements indésirables à long terme. L'effort de R&D se déplace vers des stratégies à double médicament et immunomodulatrices, ainsi qu'un recours accru à la modélisation computationnelle pour co-optimiser la mécanique du stent, l'hémodynamique et la libération du médicament, s'alignant sur l'évolution du marché vers des solutions intégrées combinant matériel procédural et attributs de performance spécifiques à la thérapie.

Développements récents du secteur

- Juillet 2026 : Johnson & Johnson a annoncé l'approbation par la FDA de la plateforme Dual Energy THERMOCOOL SMARTTOUCH SF pour la délivrance d'énergie à la fois par radiofréquence et par champ pulsé. Cette approbation fait progresser l'ablation à double énergie en électrophysiologie et renforce la vente basée sur plateforme lorsqu'elle est associée à des outils de cartographie et de flux de travail.

- Janvier 2025 : Boston Scientific a finalisé l'acquisition de Bolt Medical pour 664 millions USD, élargissant son portefeuille de lithotripsie intravasculaire et étendant sa couverture dans les interventions coronaires et périphériques.

- Avril 2024 : Johnson & Johnson a finalisé l'acquisition de Shockwave Medical pour 13,1 milliards USD, ajoutant un portefeuille de lithotripsie intravasculaire à grande échelle bénéficiant d'une adoption procédurale large.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans le cadre de cette étude, le marché des dispositifs cardiovasculaires est défini comme les revenus générés par les dispositifs médicaux réglementés utilisés pour diagnostiquer, surveiller, traiter ou gérer chirurgicalement les affections cardiaques et vasculaires dans les contextes de soins de santé à l'échelle mondiale.

Exclusions du périmètre : nous excluons les plateformes logicielles de cardiologie autonomes et les services non liés à des dispositifs, et nous ne comptons pas les systèmes informatiques hospitaliers à usage général ni les objets connectés de bien-être grand public comme des dispositifs cardiovasculaires.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de diagnostic et de surveillance

- Électrocardiogramme (ECG)

- Surveillance cardiaque à distance

- Autres dispositifs de diagnostic et de surveillance

- Dispositifs thérapeutiques et chirurgicaux

- Dispositifs d'assistance cardiaque

- Dispositifs de gestion du rythme cardiaque

- Cathéters

- Greffons

- Valves cardiaques

- Stents

- Autres dispositifs thérapeutiques et chirurgicaux

- Dispositifs de diagnostic et de surveillance

- Par application

- Maladie coronarienne

- Arythmie

- Insuffisance cardiaque

- Cardiopathie structurelle

- Hypertension

- Autres

- Par utilisateur final

- Hôpitaux et centres cardiaques

- Centres chirurgicaux ambulatoires

- Soins à domicile

- Cliniques spécialisées

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir une vue pratique de la demande et de l'intensité procédurale, car la répartition des dispositifs est liée au nombre de patients cardiaques diagnostiqués et traités. Nous nous appuyons généralement sur des sources publiques telles que l'Organisation mondiale de la santé, la Banque mondiale, les statistiques de santé de l'OCDE, le CDC américain et les communications de la FDA relatives aux dispositifs et à la sécurité pour établir le contexte médical et réglementaire.

Ensuite, nous cartographions les signaux d'offre et les schémas de commercialisation à travers des sources telles que les rapports annuels d'entreprises, les présentations aux investisseurs, les transcriptions d'appels de résultats, les sites web d'associations et la presse spécialisée en santé reconnue. Le cas échéant, nous utilisons également des abonnements payants compilant les données financières et l'actualité des entreprises, des bases de données de brevets pour suivre les orientations d'innovation, et des données d'importation et d'exportation au niveau des expéditions pour vérifier la cohérence des flux transfrontaliers pour les catégories de dispositifs pertinentes. Ces sources de recherche documentaire ne sont pas exhaustives, et de nombreuses autres références publiques et payantes sont examinées pour collecter des données, valider des hypothèses et clarifier les points contradictoires.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les conclusions de la recherche documentaire et combler les lacunes que les statistiques publiées ne couvrent pas, notamment en ce qui concerne les fourchettes de prix, le comportement en matière d'appels d'offres et les évolutions de la répartition des produits par contexte de soins. Nous interrogeons et enquêtons des fabricants, distributeurs, cliniciens, acheteurs de laboratoires de cathétérisme et équipes d'achat hospitalières dans les principales régions géographiques, afin d'ajuster les hypothèses en fonction du remboursement local, du calendrier d'adoption et des cycles de remplacement.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Direction générale (CXO) : 15 % | APAC : 42 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 32 % |

| Petits acteurs : 19 % | Managers : 55 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement s'appuie sur une logique descendante et ascendante, afin que les totaux restent ancrés dans la réalité des soins délivrés, puis soient recoupés avec la réalité de l'offre. Du côté descendant, les volumes de procédures et les bassins de patients traités sont reconstitués par région, puis traduits en demande de dispositifs à l'aide de taux d'utilisation et de parcours de soins typiques, avant application de la tarification pour aboutir au chiffre d'affaires.

En pratique, quelques données pèsent l'essentiel, telles que la charge des maladies cardiovasculaires et le vieillissement de la population, le nombre de procédures ICP et de pose de stents, les taux d'implantation pour la gestion du rythme cardiaque, la croissance des interventions cardiaques structurelles, la capacité des hôpitaux et centres cardiaques, ainsi que les cycles de remplacement ou de mise à niveau des dispositifs de surveillance et implantables. Ces signaux sont ensuite corroborés par des approximations ascendantes sélectives telles que des fourchettes de prix de vente moyens échantillonnés, des marges de canal, et des vérifications de cohérence des revenus des fournisseurs pour ajuster les changements de répartition et les rapports inégaux.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par un lissage de tendance sur les principaux moteurs, car les changements de remboursement et l'adoption technologique peuvent modifier les volumes plus rapidement qu'une extrapolation linéaire ne le suggère. Lorsqu'une vérification ascendante présente des lacunes, par exemple une visibilité limitée sur les marchés de plus petits pays, le modèle utilise des indicateurs de substitution tels que la densité des procédures, l'intensité des importations et la croissance des dépenses hospitalières pour maintenir des totaux régionaux cohérents et reproductibles.

Validation des données et cycle de mise à jour

La validation est assurée par des recoupements répétés, où les résultats sont comparés à des signaux indépendants tels que la croissance des procédures, l'orientation des dépenses de santé publique et les fourchettes de prix observées, puis les valeurs aberrantes sont examinées avant validation finale. Si une région présente un changement brusque qui ne peut être expliqué par l'adoption, le remboursement ou le calendrier des taux de change, les hypothèses sont révisées et des entretiens de suivi sont déclenchés avec les experts de terrain concernés.

Avant publication, le modèle et la rédaction font l'objet de révisions multi-étapes par les analystes afin que les chiffres finaux soient cohérents en interne entre les régions et les catégories de dispositifs. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, suivies d'une dernière vérification avant livraison pour garantir que les clients reçoivent la vue la plus récente.

Estimation du marché mondial des dispositifs cardiovasculaires de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs cardiovasculaires ne correspondent souvent pas, même lorsque les titres semblent similaires, car le périmètre et la logique de tarification peuvent être établis de différentes manières. Les écarts apparaissent généralement autour de ce qui est comptabilisé comme un dispositif, de la manière dont la demande induite par les procédures est traduite en chiffre d'affaires, et de la rapidité avec laquelle les hypothèses sont actualisées lorsque les schémas d'adoption évoluent.

Les référentiels de volumes de procédures et les vérifications de la répartition régionale des utilisateurs finaux constituent les garde-fous qui maintiennent la valeur 2025 de Mordor Intelligence alignée sur les signaux réels de la demande, ce qui tend à réduire la surestimation qui peut survenir lorsque des systèmes d'imagerie connexes ou des solutions de surveillance mal définies sont inclus. Les écarts proviennent également de la manière dont les prix de vente moyens sont extrapolés dans le temps, de la façon dont le calendrier de conversion des devises est traité selon les régions, et de la présentation ou non de scénarios conservateurs ou agressifs comme cas de base.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 61,82 milliards USD (2025) | |

| Cabinet de conseil mondial A | 70,02 milliards USD (2025) | Utilise un périmètre de dispositifs plus large qui peut intégrer davantage de valeur liée au diagnostic et à la surveillance dans le total, et applique généralement des hypothèses de progression des PMV plus rapides selon les régions. |

| Éditeur sectoriel B | 74,71 milliards USD (2025) | S'appuie sur un ensemble de scénarios de croissance plus élevée pour l'expansion des procédures et la tarification, et peut traiter certains équipements de soutien et de diagnostic comme relevant du périmètre de manière plus systématique selon les utilisateurs finaux. |

L'écart observé dans le tableau s'explique principalement par des choix de périmètre et la manière dont les volumes et les prix sont projetés, plutôt que par un désaccord sur la hausse de la demande. En maintenant le modèle traçable à l'intensité des procédures, à la répartition des contextes de soins et à des fourchettes de prix réalistes, le total obtenu reste plus facile à reproduire et à actualiser lorsqu'un facteur évolue.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs cardiovasculaires ?

La taille du marché des dispositifs cardiovasculaires devrait atteindre 64,71 milliards USD en 2026 et croître à un CAGR de 4,67 % pour atteindre 81,29 milliards USD d'ici 2031.

Quelle catégorie de dispositifs détient la plus grande part aujourd'hui ?

Les dispositifs de diagnostic et de surveillance représentent 71,62 % des revenus de 2025, portés par l'adoption généralisée des solutions ECG assistées par l'IA et de surveillance à distance.

Pourquoi les dispositifs pour cardiopathies structurelles attirent-ils l'attention ?

La cardiopathie structurelle affiche la croissance d'application la plus rapide à un CAGR de 7,42 % grâce aux innovations en matière de valves transcathéter telles que le SAPIEN M3 d'Edwards Lifesciences.

Comment les centres chirurgicaux ambulatoires influencent-ils la dynamique du marché ?

Les CSA offrent des coûts de procédure plus bas et des temps de récupération plus courts, résultant en un CAGR de 9,41 % qui dépasse les volumes hospitaliers et soutient l'expansion ambulatoire.

Quelles régions mèneront la croissance future ?

L'Amérique du Nord maintient la plus grande part à 44,78 %, mais l'Asie-Pacifique affiche le taux de croissance le plus élevé à un CAGR de 8,44 %, alimenté par la prévalence croissante des maladies et les investissements dans les soins de santé.

Quelle est l'importance de l'intelligence artificielle sur ce marché ?

L'IA améliore considérablement la précision diagnostique, réduit les fausses alertes et permet une intervention plus précoce, ce qui en fait un moteur essentiel de l'adoption future des dispositifs dans le monde entier.

Dernière mise à jour de la page le: