Taille et Part du Marché des Diagnostics du Cancer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

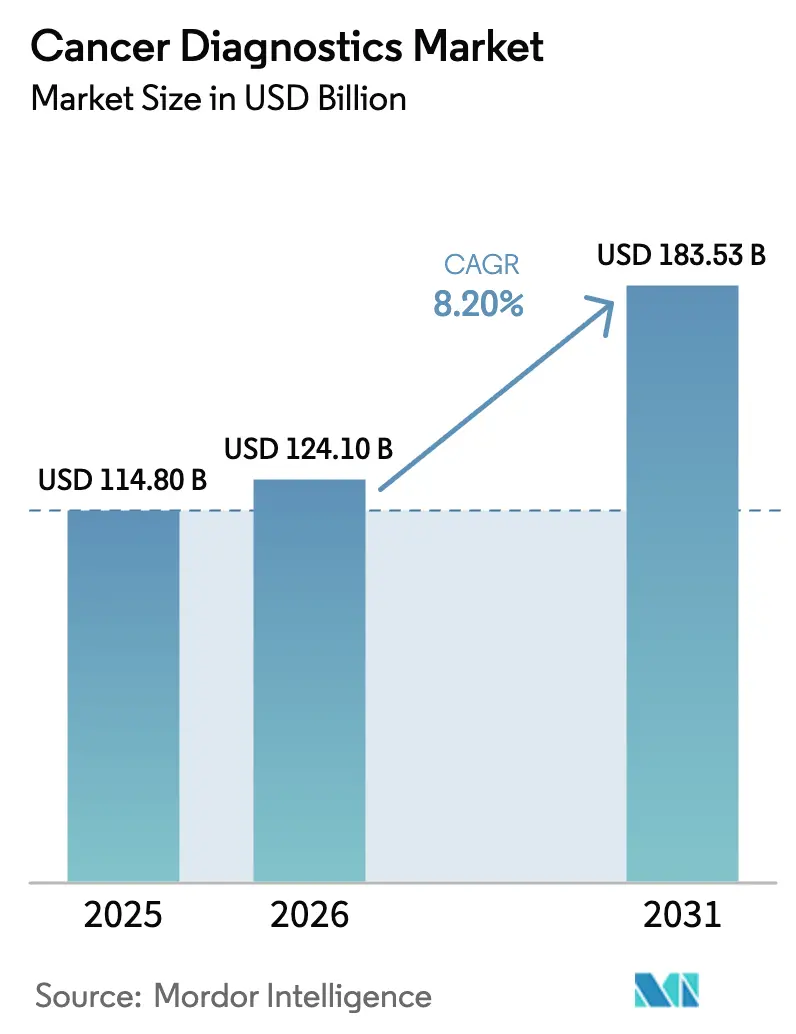

| Taille du Marché (2026) | 124.10 Milliards de dollars |

| Taille du Marché (2031) | 183.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.20% CAGR |

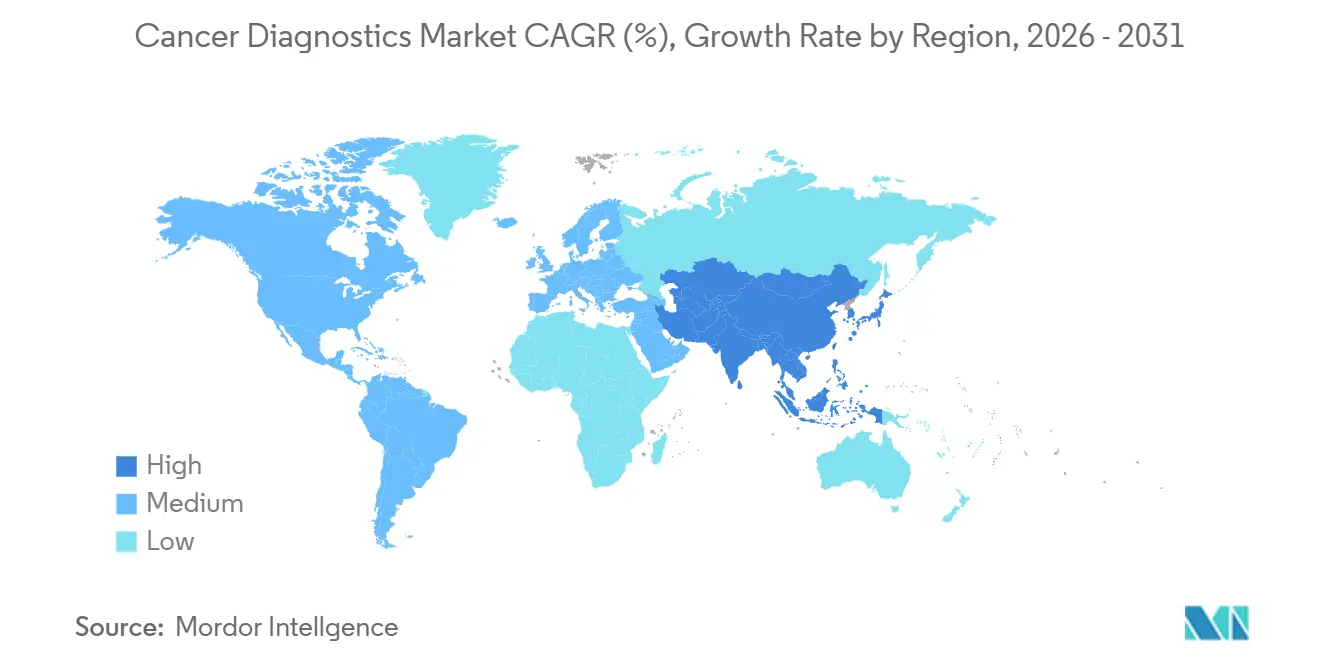

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

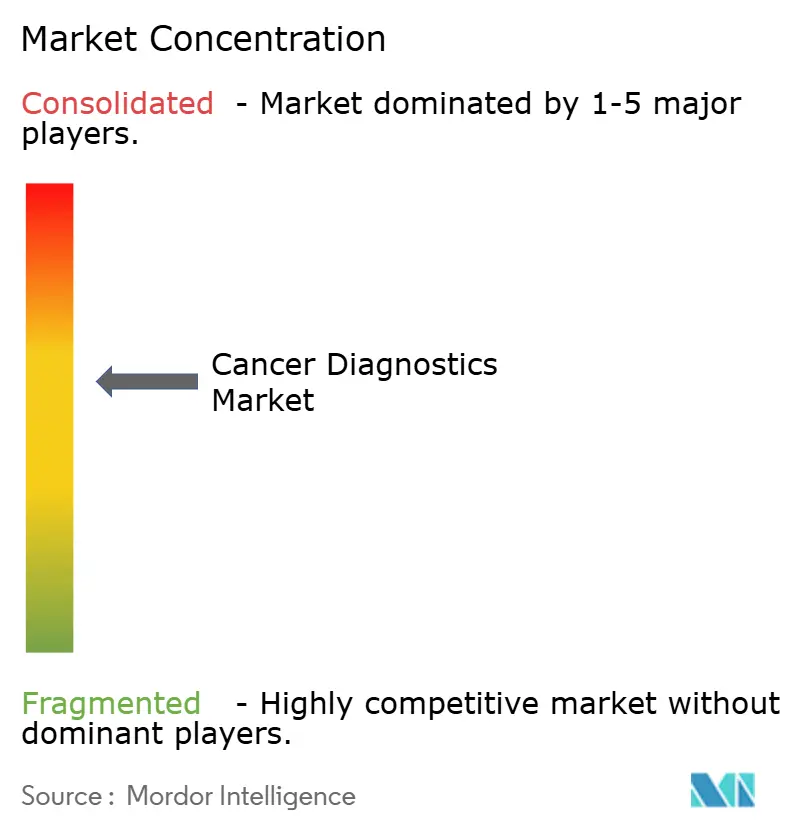

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics du Cancer par Mordor Intelligence

La taille du Marché des Diagnostics du Cancer devrait s'étendre de 114,80 milliards USD en 2025 et 124,10 milliards USD en 2026 à 183,53 milliards USD d'ici 2031, enregistrant un TCAC de 8,20 % entre 2026 et 2031.

L'augmentation des financements publics pour le dépistage à l'échelle de la population, la commercialisation rapide des plateformes de biopsie liquide offrant des informations moléculaires en moins de 48 heures, et l'analyse d'images pilotée par l'IA qui standardise l'interprétation constituent les principaux moteurs de l'expansion. L'Amérique du Nord a conservé la plus grande part en 2025, les réseaux hospitaliers continuant d'investir dans l'automatisation des laboratoires centraux, mais les réformes politiques en Chine et en Inde réorientent la dynamique future vers l'Asie-Pacifique. Les hôpitaux ancrent toujours les achats, mais les systèmes d'imagerie portables et les cartouches microfluidiques déplacent les tests vers les cliniques communautaires, réduisant l'intervalle entre la suspicion et le diagnostic de plusieurs semaines à quelques heures. L'intensification de la concurrence entre les acteurs de plateformes intégrées et les entreprises émergentes de biopsie liquide accélère les cycles de produits, tandis que les victoires en matière de remboursement pour les tests de détection précoce multi-cancers élargissent le bassin de patients adressables.

Principaux Enseignements du Rapport

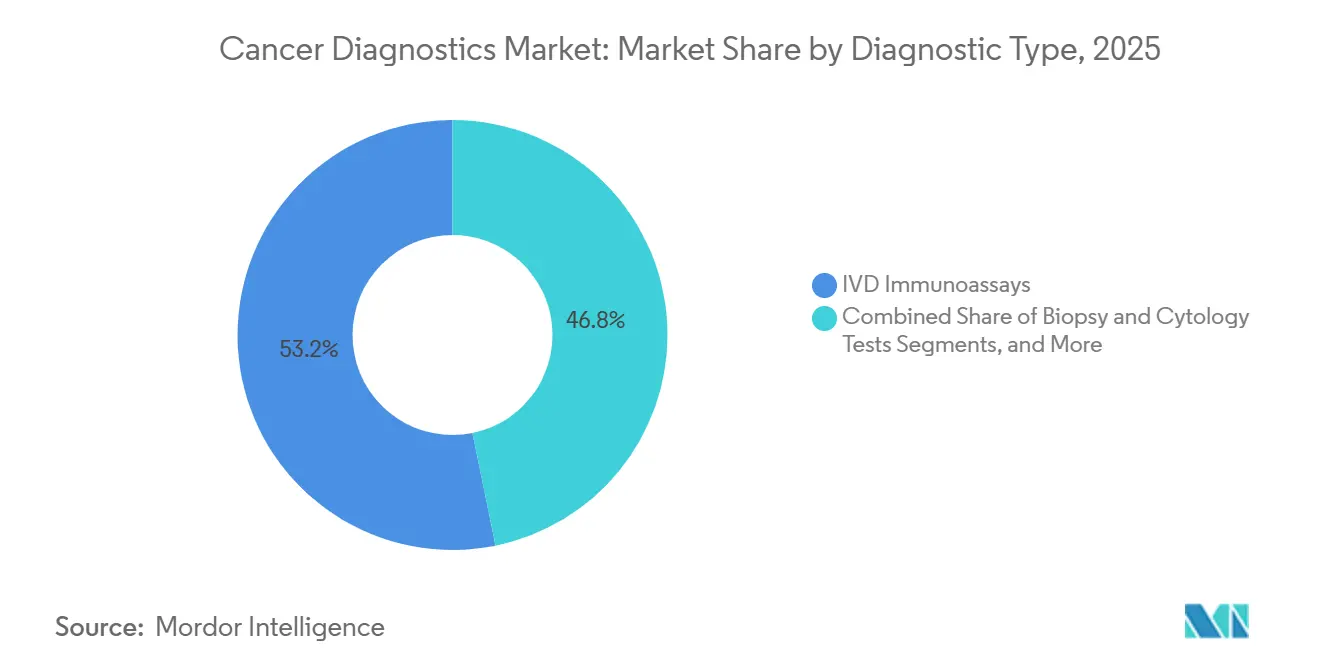

- Par type de diagnostic, les immunodosages de diagnostic in vitro (DIV) ont dominé avec une part de revenus de 53,22 % en 2025, tandis que les tests génomiques et de biopsie liquide devraient progresser à un TCAC de 9,29 % jusqu'en 2031.

- Par type de cancer, le cancer du sein a généré 26,58 % de la demande en 2025, tandis que les diagnostics du cancer du poumon sont positionnés pour croître le plus rapidement à un TCAC de 9,97 % jusqu'en 2031.

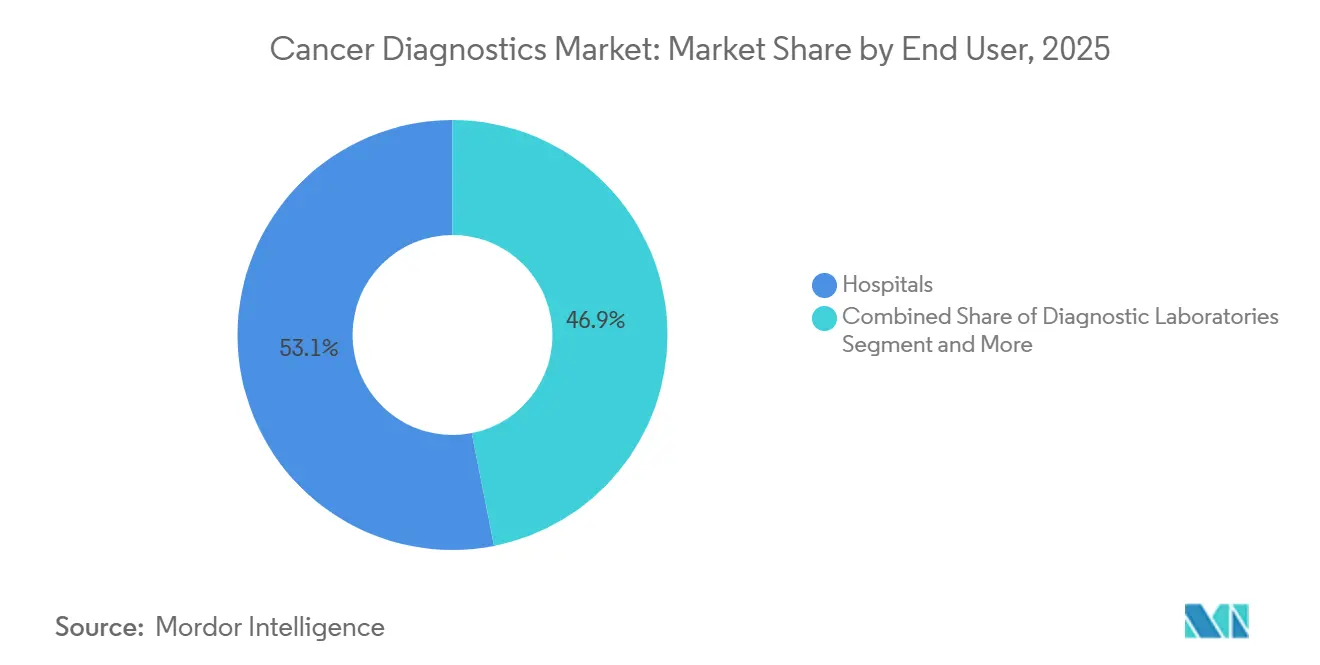

- Par utilisateur final, les hôpitaux ont représenté 53,14 % des dépenses en 2025, mais les centres de soins de proximité et ambulatoires devraient se développer à un TCAC de 10,11 % sur le même horizon.

- Par géographie, l'Amérique du Nord a capturé 39,26 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,92 %, le rythme régional le plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Diagnostics du Cancer

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Programmes de Dépistage Financés par les Gouvernements | +1.8% | Mondial, plus fort en Chine, en Inde, aux États-Unis et dans l'Union Européenne | Moyen terme (2 à 4 ans) |

| Augmentation de l'Incidence Mondiale du Cancer et Vieillissement de la Population | +1.5% | Mondial, prononcé en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Adoption Rapide des Tests de Biopsie Liquide et d'ADN Tumoral Circulant | +1.4% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Expansion de l'Imagerie et des Diagnostics au Point de Soins | +1.2% | Amérique du Nord, Europe occidentale, grandes villes d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Plateformes de Détection Précoce Multi-Omiques Pilotées par l'IA | +1.0% | Amérique du Nord, Union Européenne, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Systèmes Microfluidiques Décentralisés de l'Échantillon à la Réponse | +0.9% | Mondial, traction précoce dans les zones rurales des États-Unis, en Inde et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Programmes de Dépistage Financés par les Gouvernements

Les gouvernements traitent désormais le dépistage du cancer comme une infrastructure essentielle, car la détection précoce réduit les dépenses de traitement jusqu'à 60 à 80 % par rapport à la thérapie en phase avancée. Le plan Chine Saine 2030 vise également à alléger le fardeau financier des citoyens en recommandant de réduire les dépenses de santé individuelles à la charge des patients à 25 % d'ici 2030. Pour soutenir ces objectifs, la Chine investit massivement dans l'innovation biotechnologique et la santé numérique, ciblant spécifiquement 3 médecins enregistrés et 4,7 infirmières enregistrées pour 1 000 habitants d'ici 2030. En 2024, la Health Resources and Services Administration (HRSA) a accordé près de 9 millions USD à 18 centres de santé dans le cadre du programme Accelerating Cancer Screening (AxCS) pour améliorer l'accès aux services de dépistage, tels que le dépistage du cancer colorectal. En Inde, une campagne nationale de dépistage des maladies non transmissibles (MNT), incluant les cancers buccaux, du sein et du col de l'utérus, a été lancée du 20 février 2025 au 31 mars 2025, ciblant les personnes âgées de 30 ans et plus dans tout le pays. De plus, le Budget de l'Union 2025-26 a annoncé des plans pour établir 200 Centres de Cancérologie en Hôpital de Jour dans les hôpitaux de district à travers l'Inde afin de décentraliser les soins oncologiques et d'améliorer l'accessibilité. Collectivement, ces programmes élèvent les volumes de tests de référence, améliorent la visibilité des fournisseurs et rendent les contrats à long terme tributaires de l'interopérabilité avec les échanges nationaux d'informations de santé.

Augmentation de l'Incidence Mondiale du Cancer et Vieillissement de la Population

En 2025, environ 2 millions de nouveaux cas de cancer et 0,6 million de décès par cancer étaient projetés aux États-Unis. La part de la population mondiale âgée de 65 ans et plus passera de 10 % en 2025 à 16 % d'ici 2050, stimulant la demande dans les régions où la densité d'oncologistes reste inférieure aux normes de l'OCDE.[1]Division de la Population des Nations Unies, "Perspectives de la Population Mondiale," UN.ORG Le Japon et la Corée du Sud, avec des âges médians supérieurs à 48 ans, remboursent désormais les panels de biopsie liquide parallèlement à l'imagerie biennale pour les citoyens de plus de 40 ans, visant à compenser les pénuries de spécialistes grâce à l'automatisation. Le ratio oncologistes/population en Chine est la moitié de la moyenne de l'OCDE, ce qui incite à l'adoption rapide de plateformes de pathologie assistées par l'IA qui maintiennent le débit malgré les lacunes en main-d'œuvre. La trajectoire démographique garantit une croissance soutenue du volume de tests, mais elle souligne également l'urgence des logiciels d'aide à la décision pour prévenir les goulots d'étranglement.

Adoption Rapide des Tests de Biopsie Liquide et d'ADN Tumoral Circulant

Entre 2024 et 2026, les biopsies liquides sont passées d'outils de recherche à des tests cliniques remboursés après que des preuves ont montré qu'elles détectent la récidive en moyenne 8,7 mois plus tôt que l'imagerie.[2]New England Journal of Medicine, "Détection de l'ADN Tumoral Circulant," NEJM.ORG La FDA américaine a accordé le statut de percée à quatre tests de détection précoce multi-cancers en 2025, et Medicare a finalisé une couverture nationale en janvier 2026 pour 41 millions de bénéficiaires. L'Allemagne et la France ont suivi avec un remboursement national en 2025, confirmant un consensus transatlantique sur l'utilité clinique. Les volumes du Guardant360 CDx de Guardant Health ont augmenté de 67 % d'une année sur l'autre au premier semestre 2025, reflétant la préférence des oncologistes pour le profilage non invasif. Les délais d'exécution sont tombés à cinq jours d'ici 2026 après que les laboratoires ont automatisé l'extraction d'ADN et la préparation des bibliothèques, rendant les tests sanguins viables pour la planification du traitement dans la même semaine.

Expansion de l'Imagerie et des Diagnostics au Point de Soins

Les dispositifs au point de soins déplacent les tests des laboratoires centraux des hôpitaux vers les cliniques, les pharmacies et même les camionnettes mobiles, réduisant les boucles de décision clinique à moins d'une heure. GE HealthCare a introduit une échographie portable en 2025 avec détection de lésions par IA qui a fourni une sensibilité de 91 % pour les masses mammaires dans des essais ruraux aux États-Unis. Siemens Healthineers a suivi avec un système d'immunodosage de paillasse en 2026 qui traite 40 échantillons par heure, séduisant les centres de soins urgents confrontés à des contraintes d'espace. Bien que les paiements à l'acte aux États-Unis restent inférieurs pour les tests au point de soins, les organisations de soins responsables les favorisent car des résultats plus rapides réduisent les pertes de référence et améliorent l'observance.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Diagnostics Moléculaires Avancés | -0.9% | Mondial, aigu dans les pays à revenu faible et intermédiaire | Moyen terme (2 à 4 ans) |

| Remboursement Limité dans les Pays à Faible Revenu | -0.7% | Afrique subsaharienne, Asie du Sud, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Pénurie de Pathologistes Moléculaires Qualifiés | -0.5% | Mondial, grave en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Préoccupations relatives à la Confidentialité des Données dans les Flux de Travail IA en Nuage | -0.3% | Europe, États-Unis, Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Diagnostics Moléculaires Avancés

Le séquençage de nouvelle génération et les tests de biopsie liquide sont proposés entre 2 800 et 5 000 USD, un niveau inabordable dans les régions où les dépenses de santé annuelles par habitant sont inférieures à 500 USD. En Inde, un panel génomique à 3 500 USD équivaut à 1,4 fois le revenu mensuel médian des ménages, limitant l'adoption aux centres métropolitains. L'assurance publique du Kenya ne paie que 12 USD pour une numération formule sanguine complète et n'offre aucune couverture pour les tests génomiques, laissant les patients privés dépenser trois mois de salaire pour un seul test BRCA. Même aux États-Unis, les plans à franchise élevée transfèrent 1 000 USD ou plus aux patients, conduisant 23 % des personnes éligibles à renoncer aux tests en 2025. Les fabricants lancent des panels réduits à 50 gènes au prix d'environ 1 000 USD, mais ceux-ci manquent des mutations exploitables dans presque un cas sur cinq.

Remboursement Limité dans les Pays à Faible Revenu

Les ministères de la santé des pays à revenu faible et intermédiaire accordent toujours la priorité aux maladies infectieuses et à la santé maternelle, retardant le remboursement des diagnostics du cancer. Le régime national du Nigeria ne couvre que 4 % de la population et finance la pathologie de base tout en excluant les tests moléculaires, contribuant à ce que 68 % des cancers soient découverts au stade III ou IV. Le Bangladesh a ajouté la mammographie à ses prestations essentielles en 2024, mais n'avait pas de budget pour les équipements dans 58 des 64 districts. L'Indonésie rembourse les tests de biopsie liquide à 150 USD, soit seulement 5 % du prix commercial, de sorte que les laboratoires se retirent et que les patients doivent payer eux-mêmes. La Banque Mondiale a déboursé 340 millions USD en 2025 pour des projets pilotes de dépistage dans une douzaine de pays, mais la plupart des programmes restent financés par des subventions plutôt qu'intégrés dans les systèmes d'assurance nationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Diagnostic : Les Biopsies Liquides Progressent Tandis que les Immunodosages Ancrent les Revenus

Les immunodosages de diagnostic in vitro (DIV) ont contribué à hauteur de 53,22 % aux revenus de 2025, soutenus par des analyseurs à haut débit traitant jusqu'à 400 échantillons par heure à des coûts unitaires inférieurs à 5 USD.[3]Agence américaine des produits alimentaires et médicamenteux, "Programme des Dispositifs de Percée," FDA.GOV Les plateformes génomiques et de biopsie liquide devraient se développer à un rythme annuel de 9,29 % jusqu'en 2031, à mesure que les décisions de couverture se multiplient et que le délai d'exécution standard tombe à moins de 48 heures. L'imagerie diagnostique conserve une part à deux chiffres moyens et bénéficie d'algorithmes d'IA qui réduisent les faux positifs de 22 %, encourageant l'adoption par les radiologistes. Les volumes de tests de biopsie et de cytologie plafonnent car les oncologistes utilisent désormais des tests sanguins pour la sélection thérapeutique, éliminant les procédures tissulaires répétées. Les tests de biomarqueurs tumoraux restent indispensables pour la surveillance continue, mais croissent plus lentement que l'ensemble du marché des diagnostics du cancer.

Les profils de marges varient considérablement. Les fournisseurs d'immunodosages tirent des revenus stables de réactifs à partir de larges bases installées, tandis que les entreprises génomiques s'appuient sur des analyses de données protégées par la propriété intellectuelle. Le NovaSeq X d'Illumina a réduit le coût de séquençage par génome à 200 USD, permettant aux laboratoires de proposer des panels complets à 1 500 USD avec des marges brutes de 40 %. L'unité PCR de l'échantillon à la réponse de Thermo Fisher Scientific offre une détection de 28 gènes en quatre heures sans extraction manuelle, ouvrant les tests moléculaires aux hôpitaux communautaires dépourvus de personnel spécialisé. Les régulateurs renforcent l'élan ; la FDA a homologué 17 plateformes oncologiques de percée en 2025, et l'Agence Européenne des Médicaments a réduit de neuf mois les délais moyens d'examen pour les tests présentant des preuves cliniques solides. Par conséquent, les immunodosages continueront d'ancrer les revenus, mais les biopsies liquides capteront la majeure partie de la croissance incrémentale, remodelant le marché des diagnostics du cancer d'ici 2031.

Par Type de Cancer : Les Diagnostics du Cancer du Poumon s'Accélèrent grâce à l'Expansion du Dépistage

Le cancer du sein a représenté 26,58 % des revenus de 2025, les directives de dépistage de longue date assurant des volumes stables pour la mammographie, l'échographie et les panels génomiques. Les diagnostics du cancer du poumon sont prêts à croître le plus rapidement à 9,97 % jusqu'en 2031, portés par l'élargissement de l'éligibilité au scanner à faible dose et par les tests de détection précoce sanguins émergents. Le Groupe de Travail sur les Services Préventifs des États-Unis a élargi ses critères en 2024, ajoutant 6,4 millions d'adultes éligibles, tandis que la Chine a rendu obligatoires les scanners annuels pour 87 millions de fumeurs en 2025. Les diagnostics colorectaux bénéficient des tests d'ADN fécal qui offrent une sensibilité de 92 % pour les adénomes avancés, poussant l'observance parmi les bénéficiaires de Medicare à 78 %.

Le dépistage de la prostate est en cours d'examen, mais les biopsies guidées par IRM lancées en 2024 ont considérablement réduit le surdiagnostic, améliorant l'acceptation par les payeurs. Les environnements à faibles ressources font passer le dépistage cervical aux tests d'ADN du VPH, Roche ayant traité 14 millions d'échantillons en Inde et en Afrique subsaharienne en 2025. Les diagnostics hépatiques et pancréatiques restent modestes mais prometteurs, à la suite d'un essai de 2025 qui a rapporté une sensibilité de 83 % pour les tests de méthylation par biopsie liquide dans les tumeurs pancréatiques à un stade précoce. Le dépistage ovarien manque encore d'outils à haute spécificité, et le Groupe de Travail sur les Services Préventifs des États-Unis a émis une recommandation de grade D contre les tests de population. La détection rénale et vésicale repose sur l'imagerie fortuite et la cystoscopie, maintenant une croissance modérée. L'élan des segments pivote donc sur la maturité technologique et l'alignement des politiques plutôt que sur la seule incidence, propulsant les tests pulmonaires en tête au sein du marché des diagnostics du cancer.

Par Utilisateur Final : Les Centres Ambulatoires Progressent à Mesure que les Tests se Décentralisent

Les hôpitaux ont représenté 53,14 % des dépenses en 2025, grâce aux budgets d'investissement pour les salles d'imagerie et les laboratoires de séquençage. Pourtant, les sites ambulatoires et de soins de proximité devraient progresser à un rythme annuel de 10,11 %, alimentés par des analyseurs d'immunodosages compacts et des dispositifs d'imagerie portables. Les grands laboratoires commerciaux tirent parti de leur échelle ; Quest Diagnostics a traité 178 millions de tests oncologiques en 2025 à des coûts 40 % inférieurs à ceux des hôpitaux, préservant une part de marché d'une vingtaine de points. Les centres académiques tels que Memorial Sloan Kettering convertissent des tests propriétaires en normes nationales, illustré par l'ascension du panel MSK-IMPACT dans les flux de travail oncologiques américains.

La politique de paiement accélère la décentralisation. Le CMS a réduit les tarifs ambulatoires 2026 pour les services d'imagerie et de laboratoire de 3,8 % tout en augmentant les tarifs des centres de chirurgie ambulatoire, créant un avantage de 150 à 300 USD par test en dehors des murs hospitaliers. Les chaînes de distribution américaines réagissent ; Walgreens installera des kiosques de diagnostic dans 1 500 magasins d'ici 2027, tandis que CVS Health co-localise des stations de prélèvement sanguin dans 800 MinuteClinics. En Inde, des chaînes telles que Dr. Lal PathLabs ont ouvert 340 centres de collecte dans les villes de deuxième et troisième rang en 2025, augmentant les volumes de 28 %. Les établissements ruraux américains font face à des pressions de consolidation, 19 hôpitaux ayant fermé en 2025, externalisant les tests complexes vers des centres régionaux. La décentralisation rééquilibre ainsi les achats, mais les hôpitaux restent indispensables pour les cas multidisciplinaires intégrant l'imagerie, la pathologie et les comités d'oncologie.

Analyse Géographique

L'Amérique du Nord a représenté 39,26 % des ventes en 2025, soutenue par des dépenses de santé de 12 500 USD par habitant et une large couverture pour les diagnostics avancés, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,92 %, le rythme régional le plus rapide. Le marché régional des diagnostics du cancer maintiendra une croissance à un chiffre moyen à mesure que la couverture Medicare pour la détection précoce multi-cancers est entrée en vigueur en 2026, ajoutant 41 millions de vies remboursées. Le Royaume-Uni a retardé le déploiement national de la biopsie liquide en raison d'un déficit de financement de 2,1 milliards GBP, signalant des taux d'adoption divergents à travers l'Europe.

Le régime Ayushman Bharat de l'Inde couvre 550 millions de citoyens âgés de 50 ans et plus. Les chaînes de diagnostic nationales chinoises exploitent désormais 1 800 laboratoires, stimulant les achats locaux et raccourcissant les cycles d'installation de 16 à six semaines. La population décroissante du Japon masque une hausse des dépenses par habitant, qui ont augmenté de 6,2 % en 2025 après que le gouvernement a priorisé la détection précoce pour contrôler les coûts de thérapie en phase avancée. Le programme de dépistage de la Corée du Sud a atteint un taux de participation de 76 % en 2025, le plus élevé au monde, et la surveillance par biopsie liquide nouvellement remboursée pour les survivants du cancer colorectal soutiendra les volumes de tests futurs. L'Australie a élargi la couverture des diagnostics compagnons en 2025, renforçant une tendance régionale vers le remboursement de l'oncologie de précision.

Le Moyen-Orient et l'Afrique représentent une faible part à un chiffre mais affichent des investissements ciblés. L'Arabie Saoudite a alloué 1,2 milliard USD dans le cadre de Vision 2030 pour installer 45 scanners TEP-TDM et mettre en place des laboratoires génomiques dans trois grandes villes. Les Émirats Arabes Unis établissent des centres d'oncologie intégrant la pathologie par IA, visant à servir les touristes médicaux. L'Amérique du Sud présente des signaux mitigés ; le système national brésilien a ajouté la mammographie et la coloscopie à la couverture en 2024, mais des pénuries d'équipements persistent dans les États du nord. Dans l'ensemble, si l'Amérique du Nord et l'Europe continuent de générer les revenus absolus les plus élevés, l'Asie-Pacifique contribuera à la majeure partie des nouvelles dépenses nettes, remodelant la focalisation concurrentielle au sein du marché des diagnostics du cancer.

Paysage Concurrentiel

Les cinq plus grands fournisseurs, Roche, Abbott, Siemens Healthineers, Thermo Fisher Scientific et Danaher, détenaient environ la majorité de la part de revenus en 2025, indiquant une concentration modérée. L'intégration verticale définit la stratégie, les fabricants de plateformes acquérant des laboratoires certifiés CLIA pour capter des revenus récurrents par test en plus des ventes d'instruments. Illumina a ouvert la voie en absorbant GRAIL, suivi par l'acquisition par Exact Sciences de Genomic Health pour 1,2 milliard USD en 2025. Les intégrations avec les dossiers médicaux électroniques approfondissent les avantages concurrentiels ; Exact Sciences a intégré la commande de Cologuard dans 280 systèmes basés sur Epic, augmentant les volumes de 19 % en six mois.

Les acteurs émergents utilisent l'intelligence artificielle pour attaquer les points de douleur des flux de travail. PathAI a traité 2,3 millions de lames en 2025 avec une concordance de 94 % avec les pathologistes humains, permettant aux laboratoires d'augmenter le débit de 40 % sans nouvelles embauches. Freenome a combiné l'ADN tumoral circulant, les biomarqueurs protéiques et les classificateurs d'apprentissage automatique dans un test multi-cancers lancé en 2025, se différenciant des concurrents à analyte unique. La traction réglementaire est un filtre vital ; seulement 8 % des candidats au statut de Dispositif de Percée ont obtenu la désignation de la FDA en 2025, orientant l'avantage vers les entreprises dotées d'une gestion robuste des essais. Les portefeuilles de brevets continuent d'importer ; le BRACAnalysis de Myriad Genetics a généré 312 millions USD en 2025 sous des revendications de méthode valables jusqu'en 2029.

Les challengers régionaux progressent. Les fabricants chinois et indiens proposent des analyseurs d'immunodosages à des prix jusqu'à 60 % inférieurs aux équivalents occidentaux, attirant les hôpitaux sensibles aux coûts. Siemens Healthineers a doublé sa capacité de fabrication en Asie-Pacifique avec une nouvelle usine à Shanghai qui a réduit les délais de livraison de 16 à six semaines. Guardant Health s'est associé au Service National de Santé du Royaume-Uni en 2025 pour fournir 50 000 tests de biopsie liquide annuellement, validant la surveillance sanguine dans les systèmes financés par les fonds publics. Le champ concurrentiel équilibre donc les économies d'échelle par rapport à la vitesse d'innovation, les analyses de données et les plateformes décentralisées ouvrant de nouveaux points d'entrée sur le marché des diagnostics du cancer.

Leaders du Secteur des Diagnostics du Cancer

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Abbott Laboratories Inc.

Siemens Healthineers

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Exelixis et Natera ont annoncé une collaboration sur l'essai pivot de phase 3 STELLAR-316 pour le traitement du cancer colorectal. L'essai utilisera le test Signatera de Natera pour identifier et surveiller les patients présentant une maladie résiduelle minimale (MRM).

- Novembre 2025 : Abbott a annoncé son accord définitif pour acquérir Exact Sciences, un leader du dépistage du cancer (comme Cologuard) et de l'oncologie de précision, pour environ 21 milliards USD en espèces.

- Juin 2025 : La FDA a homologué Clairity Breast, le premier outil d'IA pour projeter le risque de cancer du sein sur 5 ans à partir de mammographies standard.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché du diagnostic du cancer comme l'ensemble des tests cliniques, des procédures d'imagerie et des services d'anatomopathologie utilisés pour détecter, caractériser et stadifier les tumeurs malignes chez l'être humain, englobant les tests in vitro, les modalités radiologiques, les biopsies histologiques et les plateformes émergentes de biopsie liquide. Notre étude valorise les revenus captés par les fabricants d'instruments, de réactifs et de logiciels, ainsi que les honoraires perçus par les hôpitaux et les laboratoires indépendants pour la réalisation du service diagnostique.

Exclusion du périmètre : les produits pharmaceutiques de dépistage, les équipements de radiothérapie et les revenus liés à toute procédure thérapeutique sont hors de notre champ d'analyse.

Aperçu de la segmentation

- Par Type de Diagnostic

- Tests d'Imagerie Diagnostique

- Tests de Biopsie et de Cytologie

- Biomarqueurs Tumoraux

- Tests Génomiques / de Biopsie Liquide

- Immunodosages de Diagnostic In Vitro (DIV)

- Autres Types de Diagnostic

- Par Type de Cancer

- Cancer du Sein

- Cancer du Poumon

- Cancer Colorectal

- Cancer du Col de l'Utérus

- Cancer de la Prostate

- Cancer du Rein

- Cancer du Foie

- Cancer du Pancréas

- Cancer de l'Ovaire

- Autres Types de Cancer

- Par Utilisateur Final

- Hôpitaux

- Laboratoires de Diagnostic

- Instituts Académiques et de Recherche

- Centres de Soins de Proximité / Ambulatoires

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des oncologues, des directeurs de laboratoires d'anatomopathologie et des responsables des achats en Amérique du Nord, en Allemagne, en Inde et au Brésil ont permis de valider l'utilisation moyenne des tests par patient, les évolutions des remboursements et les courbes réalistes d'érosion des prix, comblant ainsi les lacunes laissées par les publications disponibles.

Recherche documentaire

Les analystes ont d'abord compilé des séries de données sur l'incidence et la mortalité à partir de sources publiques de premier rang telles que WHO-IARC GLOBOCAN, le US National Cancer Institute SEER, la base de données de santé d'Eurostat et le National Cancer Center du Japon. Les portails des associations professionnelles, notamment l'Advanced Medical Technology Association et l'Association of Molecular Pathology, ont fourni des ratios d'adoption par modalité, tandis que les rapports 10-K des entreprises et les registres d'homologation des dispositifs ont permis de préciser les fourchettes de prix et les bases installées. Des bibliothèques payantes sélectionnées, D&B Hoovers pour les données financières des laboratoires et Dow Jones Factiva pour les flux de transactions, ont étayé les recoupements de revenus. Cette liste est illustrative ; de nombreux autres jeux de données ouverts et archives de revues scientifiques ont soutenu la collecte et la clarification des données.

Un second balayage a analysé les registres d'essais cliniques, les familles de brevets via Questel et les statistiques douanières d'expédition afin de repérer les inflexions de volume liées à des kits ou des scanners innovants, garantissant ainsi la cohérence entre les ventes déclarées et les déploiements technologiques.

Dimensionnement du marché et prévisions

Un modèle hybride descendant part de l'incidence nationale du cancer par type, multiplie par les parcours diagnostiques définis par les recommandations cliniques, puis ajuste en fonction de la couverture du dépistage, de la fréquence des tests répétés et de la répartition entre payeurs publics et privés. Des vérifications ascendantes sélectives — consolidations des revenus de laboratoires et échantillonnages ASP x placements d'instruments — permettent de réconcilier les totaux. Les variables clés suivies comprennent : 1) les nouveaux cas de cancer, 2) la part des cas dépistés par imagerie par rapport aux tests moléculaires, 3) la trajectoire du prix de vente moyen des panels IVD, 4) les ajouts de capacité des laboratoires, et 5) les approbations réglementaires élargissant les indications couvertes. Une régression multivariée projette chaque facteur jusqu'en 2030, et une analyse de scénarios intègre des hypothèses optimistes et conservatrices d'adoption du dépistage pour tester la robustesse des résultats.

Validation des données et cycle de mise à jour

Les résultats passent par des filtres d'anomalies et de variance, une révision par les pairs et une validation par un responsable senior. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires lorsque des changements de recommandations cliniques, des approbations majeures ou des fluctuations macroéconomiques des devises modifient la référence de base.

Pourquoi notre référence en matière de diagnostic du cancer mérite confiance

Les estimations publiées divergent souvent parce que les entreprises découpent le marché différemment, appliquent des courbes de prix variées ou figent leurs modèles pendant des années avant une mise à jour.

Les principaux facteurs d'écart ici incluent l'étendue des revenus de services capturés, la cadence à laquelle les prix des tests se déprécient, et la question de savoir si les revenus de la biopsie liquide sont comptabilisés ou exclus — autant d'éléments que le cycle de mise à jour rigoureux de Mordor capture plus rapidement que les autres.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 114,87 Mds USD (2025) | Mordor Intelligence | - |

| 109,61 Mds USD (2024) | Global Consultancy A | Exclut les tests de dépistage génomique ; hypothèses ASP statiques ; mises à jour biennales |

| 17,20 Mds USD (2021) | Trade Journal B | Ne comptabilise que les consommables et instruments pour l'IVD ; omet les services d'imagerie et de biopsie ; année de base ancienne |

Dans l'ensemble, les acheteurs disposent d'une base de référence qui relie des variables transparentes à des étapes reproductibles, donnant aux décideurs la confiance que les chiffres restent actuels et suffisamment larges pour refléter les flux de trésorerie réels.

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des diagnostics du cancer en 2026 ?

La taille du marché des diagnostics du cancer est de 124,10 milliards USD en 2026.

Quel type de diagnostic connaît la croissance la plus rapide ?

Les plateformes génomiques et de biopsie liquide devraient enregistrer la croissance la plus élevée, progressant de 9,29 % par an jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les mandats nationaux de dépistage en Chine et en Inde, combinés à l'augmentation de la couverture d'assurance privée, génèrent un TCAC régional de 8,92 %.

Quels facteurs limitants pourraient ralentir la croissance future ?

Les coûts élevés par test et le remboursement limité dans les pays à faible revenu restent les principaux obstacles à une adoption plus large.

Quelles entreprises dominent les revenus mondiaux ?

Roche, Abbott, Siemens Healthineers, Thermo Fisher Scientific et Danaher détiennent collectivement une part significative des revenus.

Comment les biopsies liquides transforment-elles le paysage des tests ?

Les tests sanguins détectent la récidive plusieurs mois plus tôt que l'imagerie, obtiennent un remboursement croissant et réduisent la dépendance aux biopsies tissulaires invasives.

Dernière mise à jour de la page le: