Taille et Part du Marché des Diagnostics Moléculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

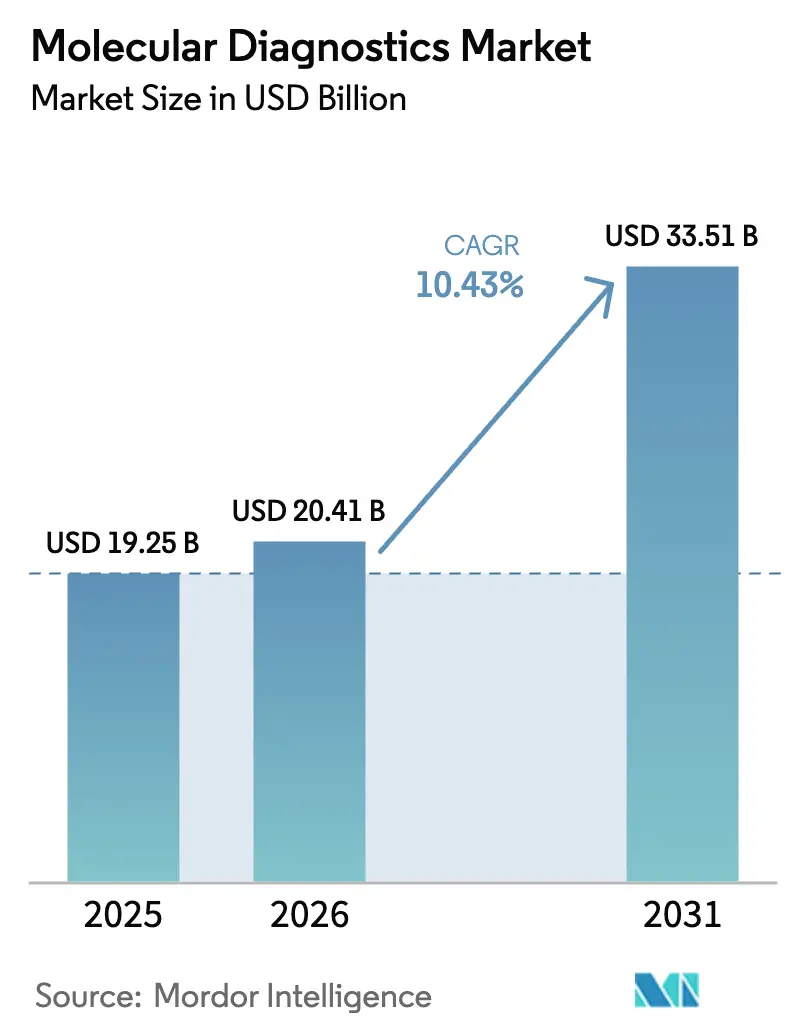

| Taille du Marché (2026) | 20.41 Milliards de dollars |

| Taille du Marché (2031) | 33.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.43% CAGR |

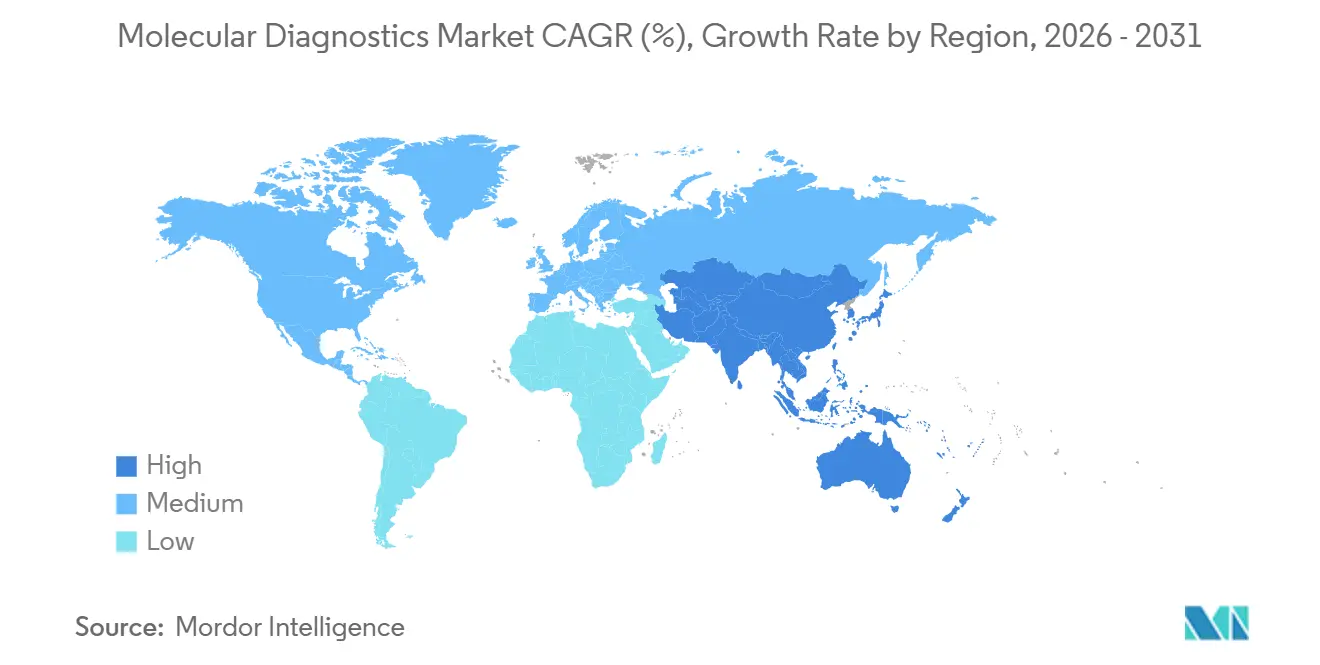

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics Moléculaires par Mordor Intelligence

La taille du marché des diagnostics moléculaires devrait atteindre 20,41 milliards USD en 2026 et est projetée pour croître jusqu'à 33,51 milliards USD d'ici 2031, reflétant un TCAC de 10,43 %. L'élargissement du remboursement du profilage génomique et l'établissement de voies réglementaires plus claires pour les tests développés en laboratoire facilitent la transition de la médecine de précision de la recherche aux soins courants. Des coûts de séquençage inférieurs à 200 USD par génome, des désignations de dispositifs révolutionnaires de la FDA pour les plateformes de génome entier rapides, et le déploiement de tests dispensés d'agrément CLIA dans les cliniques de détail élargissent l'accès clinique. Parallèlement, le Règlement de l'Union européenne sur les Dispositifs de Diagnostic In Vitro (IVDR) renforce la surveillance post-commercialisation et comprime les marges des petits fabricants, consolidant la demande autour de plateformes intégrées. La baisse des prix par test, l'adoption de panels syndromiques multiplexes dans les hôpitaux et l'intégration verticale des entreprises pharmaceutiques dans des services génomiques internes accélèrent ensemble l'adoption dans les domaines de l'oncologie, des maladies infectieuses et des programmes de santé des populations.

Principaux Enseignements du Rapport

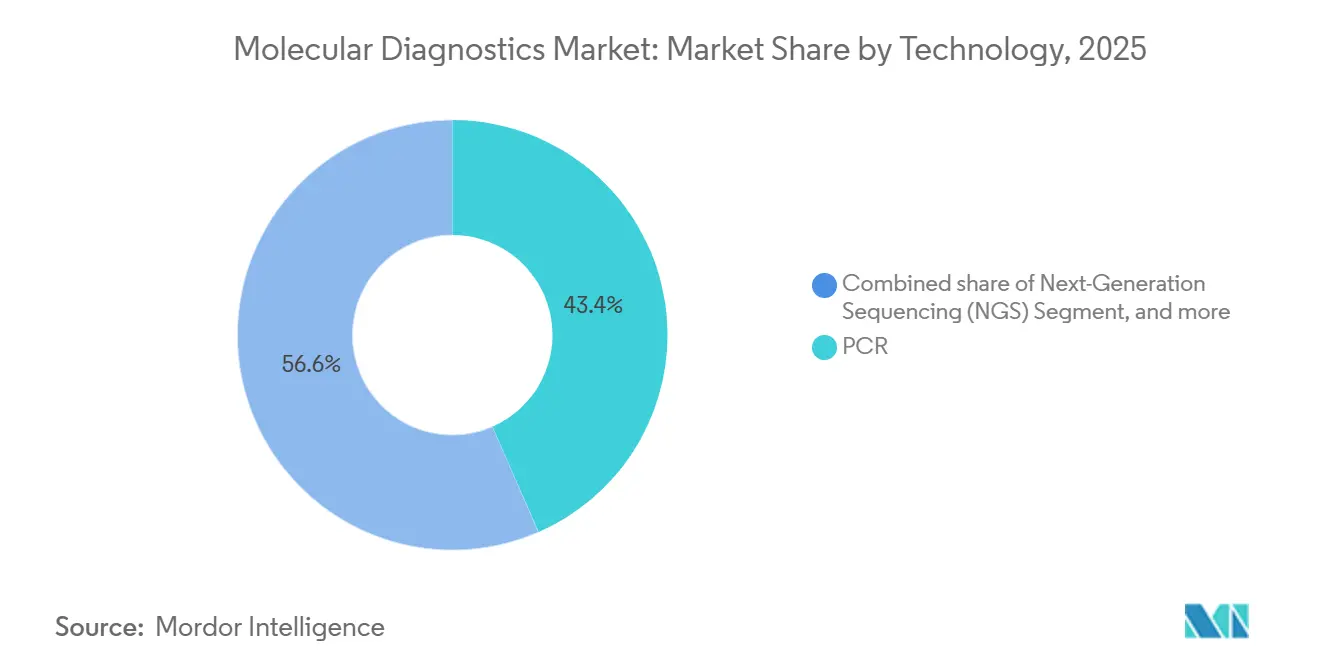

- En 2025, la réaction en chaîne par polymérase (PCR) a capturé 43,44 % de la part du marché des diagnostics moléculaires ; le séquençage de nouvelle génération devrait progresser à un TCAC de 11,56 % jusqu'en 2031.

- Par application, les maladies infectieuses ont dominé avec une part de revenus de 60,57 % en 2025, tandis que l'oncologie a affiché la croissance la plus rapide avec un TCAC de 11,88 % de 2026 à 2031.

- Par produit, les réactifs et kits ont représenté 77,40 % de la taille du marché des diagnostics moléculaires en 2025 ; les instruments et systèmes devraient se développer à un TCAC de 13,61 % jusqu'en 2031.

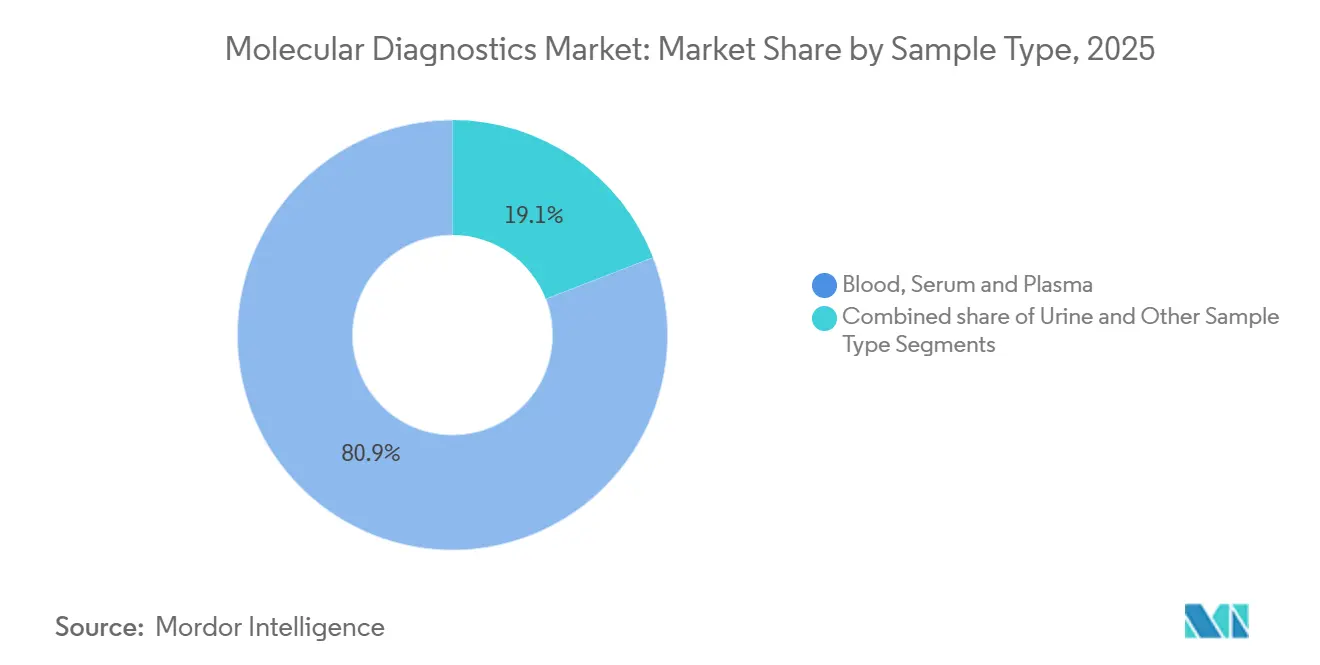

- Par type d'échantillon, le sang, le sérum et le plasma ont représenté 80,89 % de la taille du marché des diagnostics moléculaires en 2025, tandis que l'urine affiche une perspective de TCAC de 11,30 %.

- Par utilisateur final, les laboratoires de diagnostic et de référence ont représenté une part de 22,97 % de la taille du marché des diagnostics moléculaires en 2025, et les hôpitaux devraient croître à un TCAC de 9,99 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 42,54 % en 2025, tandis que la région Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 11,35 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Diagnostics Moléculaires

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Diagnostics Moléculaires Rapides au Point de Soin | +2.1% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption ; expansion en Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Intégration des Diagnostics Compagnons avec les Thérapies Ciblées | +1.8% | Mondial, concentré en Amérique du Nord, en Europe et au Japon avec des voies réglementaires établies | Moyen terme (2-4 ans) |

| Baisse des Coûts de Séquençage et Élargissement du Remboursement Clinique du NGS | +2.3% | Mondial, avec l'Amérique du Nord et l'Europe pilotant le remboursement ; l'Asie-Pacifique suit | Moyen terme (2-4 ans) |

| Émergence de Panels Syndromiques Multiplexes pour la Gestion des Maladies Infectieuses | +1.6% | Mondial, avec une adoption hospitalière la plus élevée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Décentralisation des Tests via des Plateformes Dispensées d'Agrément CLIA et des Cliniques de Détail | +1.4% | Amérique du Nord en tête ; adoption précoce en Europe et dans certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de Génomique des Populations et de Préparation aux Pandémies Financés par les Gouvernements | +1.5% | Mondial, avec le Royaume-Uni, le Japon, la Chine, l'Arabie Saoudite et les Émirats Arabes Unis investissant massivement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Diagnostics Moléculaires Rapides au Point de Soin

Les plateformes au point de soin raccourcissent les cycles diagnostiques de plusieurs jours à quelques minutes, permettant des décisions de prescription immédiates et réduisant l'utilisation inappropriée des antibiotiques de 31 % dans les cliniques de soins urgents. Les systèmes portables fournissent des résultats en moins de 15 minutes et s'intègrent aux dossiers médicaux électroniques, correspondant au flux de travail des cliniques de détail où le débit détermine la rentabilité. Les payeurs reconnaissent les économies en aval résultant de la réduction des réadmissions hospitalières, et le remboursement à parité supprime l'avantage historique de coût des laboratoires centralisés. Des chaînes de pharmacies de détail ont annoncé des déploiements à l'échelle nationale pour les panels respiratoires en 2025, déplaçant les tests à volume élevé hors des services d'urgence. À mesure que les autorisations dispensées d'agrément CLIA s'étendent aux tests de maladies chroniques, les tests initiés par les consommateurs sont appelés à devenir une composante routinière des consultations de soins primaires.

Intégration des Diagnostics Compagnons avec les Thérapies Ciblées

Les régulateurs considèrent désormais les diagnostics compagnons comme des prérequis pour la plupart des thérapies ciblées. La FDA a autorisé des paires supplémentaires de biomarqueurs-médicaments KRAS, NTRK et HER2 en 2024, élargissant l'utilité du profilage génomique en une seule analyse. Les directives de l'Agence Européenne des Médicaments imposent des données de validation lors du premier dépôt de dossier de médicament, comprimant le cycle de développement diagnostique-thérapeutique mais augmentant les seuils d'investissement[1]Commission européenne, "Règlement sur les Dispositifs de Diagnostic In Vitro," ec.europa.eu. La procédure d'examen accéléré du Japon réduit les approbations de diagnostics compagnons pour les médicaments orphelins à 10 mois, incitant au développement de tests pour les mutations rares. La charge mutationnelle tumorale et les scores d'instabilité des microsatellites regroupés dans des flux de travail uniques préservent le tissu et accélèrent les rapports, faisant des panels multi-biomarqueurs la norme de soins. Les promoteurs pharmaceutiques financent de plus en plus la R&D diagnostique pour sécuriser l'accès au marché des médicaments, alignant ainsi les incitations tout au long de la chaîne de valeur.

Baisse des Coûts de Séquençage et Élargissement du Remboursement Clinique du NGS

Le coût moyen du séquençage a chuté de 42 % depuis 2022, avec des tests de génome entier désormais disponibles à 199 USD par échantillon dans les laboratoires à haut débit. Les Centres pour les Services Medicare et Medicaid remboursent désormais jusqu'à 3 000 USD pour le profilage tumoral complet, et les assureurs privés couvrent les biopsies liquides de maladie résiduelle minimale pour les cancers colorectaux et du sein[2]Centres pour les Services Medicare et Medicaid, "Biopsie Liquide du Cancer Colorectal NCD," cms.gov. La Chine a ajouté 23 panels d'oncologie NGS à son catalogue national, offrant des taux de remboursement de 70 %, ce qui devrait tripler les volumes de tests prospectifs dans les grandes villes d'ici 2027. Les programmes de séquençage des populations, tels que le Programme de Génomes des Nouveau-nés du Royaume-Uni et l'Initiative de Médecine Génomique du Japon, fournissent une demande soutenue pour les instruments à haute capacité et les pipelines bioinformatiques basés sur le cloud. Ces facteurs soutiennent des perspectives de revenus robustes malgré la réduction des marges par test.

Émergence de Panels Syndromiques Multiplexes pour la Gestion des Maladies Infectieuses

Les panels syndromiques regroupent 15 à 30 agents pathogènes en un seul test, réduisant le délai d'accès à une thérapie appropriée de 22 heures dans les unités de soins intensifs par rapport aux méthodes de culture. Les directives de la Société Américaine des Maladies Infectieuses recommandent désormais les panels multiplexes comme outils de première intention pour la pneumonie communautaire, accélérant leur inclusion dans les formulaires. Les volumes de panels respiratoires post-COVID ont rebondi lors de la saison grippale 2024-2025, les hôpitaux cherchant à différencier rapidement la grippe, le VRS et le SARS-CoV-2. Les programmes de gestion des antibiotiques pénalisent l'utilisation excessive des antibiotiques à large spectre, créant des incitations financières pour les diagnostics moléculaires rapides permettant une prescription ciblée. Cette évolution devrait se propager aux flux de travail des infections gastro-intestinales et des infections de la circulation sanguine à mesure que le contenu des panels s'élargit.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement et d'Exploitation Élevés pour les Plateformes Moléculaires Avancées | -1.7% | Mondial, avec des barrières de coûts les plus élevées dans les marchés émergents et les hôpitaux communautaires | Moyen terme (2-4 ans) |

| Cadres Réglementaires Complexes et Évolutifs (IVDR de l'UE, Règle LDT de la FDA) | -1.4% | Europe et Amérique du Nord principalement ; répercussions sur les fabricants dépendants de l'exportation | Moyen terme (2-4 ans) |

| Incertitudes de Remboursement pour le Profilage Génomique Large et la Biopsie Liquide | -1.2% | Mondial, avec l'Amérique du Nord et l'Europe confrontées à des lacunes de couverture ; l'Asie-Pacifique en retard | Long terme (≥ 4 ans) |

| Pénurie de Main-d'Œuvre Qualifiée en Laboratoire Moléculaire | -1.0% | Mondial, avec des pénuries aiguës en Amérique du Nord et en Europe ; émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et d'Exploitation Élevés pour les Plateformes Moléculaires Avancées

Les séquenceurs de paillasse coûtent 500 000 USD, tandis que les systèmes à haut débit dépassent 1 million USD, créant des barrières à l'adoption pour les hôpitaux communautaires. Les dépenses annuelles en réactifs supérieures à 300 000 USD pèsent sur des marges de laboratoire déjà étroites, et le coût moyen par réactif et analyse par profil complet est de 1 200 USD même lorsque Medicare paie 3 000 USD par test. Les contrats de location et de location de réactifs compensent les coûts d'investissement mais engagent les laboratoires dans des engagements pluriannuels. Les établissements à faible volume ont recours à des modèles d'envoi externe, acceptant des délais d'exécution de 7 à 10 jours qui retardent l'initiation du traitement. Les obstacles économiques limitent ainsi la décentralisation, en particulier dans les marchés émergents où le financement en capital est rare.

Cadres Réglementaires Complexes et Évolutifs (IVDR de l'UE, Règle LDT de la FDA)

L'IVDR de l'UE impose désormais un examen par un organisme notifié, ajoutant 50 000 à 200 000 EUR par test et jusqu'à 18 mois aux délais de lancement. MedTech Europe rapporte que 38 % des petites entreprises de diagnostic in vitro envisagent de quitter le marché en raison des coûts de conformité. La règle LDT de la FDA exige des soumissions pour les tests à risque élevé d'ici 2027 et pour les tests à risque modéré d'ici 2029, avec un coût de conformité estimé à 1,5 milliard USD sur cinq ans. Des cadres divergents contraignent les entreprises multinationales à adopter des portefeuilles spécifiques à chaque région, retardant ainsi les lancements mondiaux et augmentant les coûts de duplication de la R&D.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Dynamique du Séquençage, PCR Bien Établie

La réaction en chaîne par polymérase a généré 43,44 % des revenus de 2025, soulignant sa domination dans les flux de travail de maladies infectieuses à rotation rapide. Le séquençage de nouvelle génération devrait croître à un TCAC de 11,56 %, porté par le profilage en oncologie et le diagnostic des maladies rares, positionnant le marché des diagnostics moléculaires pour une adoption multi-omique plus large. L'empreinte dispensée d'agrément CLIA de la PCR soutient les tests rapides en soins urgents, tandis que la capacité multiplexe du séquençage répond aux cas d'oncologie complexes et à la génomique des populations. La PCR numérique émerge comme un outil de quantification des mutations rares, complétant le NGS plutôt que de le supplanter. Les directives de la FDA autorisant les standards de référence basés sur la PCR pour la validation du séquençage réduisent les tests de confirmation redondants, facilitant ainsi les transitions fluides du profilage monogénique au profilage complet.

Les laboratoires cliniques déploient désormais des architectures à double modalité, combinant la PCR rapide pour les décisions urgentes avec le séquençage à haut débit pour des informations génomiques complètes. Les plateformes de séquençage qui regroupent la préparation des échantillons jusqu'à la bioinformatique atténuent les pénuries de personnel en automatisant les étapes à forte intensité de main-d'œuvre. À mesure que les tests de détection précoce multi-cancers entrent dans les voies de couverture, l'économie par patient du séquençage s'améliore, consolidant son rôle dans la prochaine courbe de croissance du marché des diagnostics moléculaires.

Par Application : L'Oncologie Accélère au-delà des Maladies Infectieuses

Les maladies infectieuses ont conservé une part de 60,57 % en 2025, mais le TCAC de 11,88 % de l'oncologie jusqu'en 2031 est appelé à la dépasser, renforçant l'évolution du marché des diagnostics moléculaires vers la gestion du cancer. La biopsie liquide détecte la récidive moléculaire près de neuf mois avant l'imagerie dans le cancer colorectal, remodelant les protocoles de surveillance. La couverture Medicare pour la biopsie liquide du cancer colorectal, à 920 USD par test, ajoute un outil de dépistage remboursé pour 50 millions d'Américains éligibles. La pharmacogénomique gagne du terrain à mesure que les alertes des dossiers médicaux électroniques signalent les interactions gène-médicament, catalysant le génotypage préemptif en soins primaires. Les panels syndromiques en microbiologie réduisent l'exposition aux antibiotiques et raccourcissent les séjours en unité de soins intensifs, maintenant des revenus stables dans les maladies infectieuses même si la croissance de l'oncologie s'accélère.

Par Produit : Les Instruments Progressent avec la Décentralisation

Les réactifs et kits ont représenté 77,40 % des revenus en 2025, tandis que les instruments et systèmes ont affiché un TCAC de 13,61 % à mesure que les sites décentralisés investissent dans des systèmes adaptés aux paillasses. Les écosystèmes fermés associent le matériel aux consommables pour garantir des performances et une conformité constantes, fidélisant les ventes récurrentes. Les abonnements à la bioinformatique cloud, facturés par cas, transforment les coûts fixes en coûts variables, les rendant attractifs pour les sites à volumes fluctuants. Les accélérateurs de données génomiques qui réduisent le temps d'analyse de plusieurs heures à quelques minutes ont généré 180 millions USD en 2024, soulignant l'importance croissante de l'infrastructure informatique. Des dispositifs intégrés de l'échantillon au rapport ont obtenu l'autorisation de la FDA, permettant aux hôpitaux sans expertise en pathologie moléculaire d'intégrer rapidement des panels d'oncologie.

Par Type d'Échantillon : Sang Dominant, Multiplication des Spécimens Non Invasifs

Le sang, le sérum et le plasma restent les principaux intrants pour les tests d'oncologie et prénataux, ancrant les revenus par type d'échantillon. Les tests urinaires pour le rejet de greffe rénale et les infections urinaires élargissent le menu, aidés par la quantification de l'ADN acellulaire dérivé du donneur. Les kits de collecte de salive facilitent la participation à domicile aux projets de biobanques, permettant le stockage stable des acides nucléiques pendant des années sans réfrigération. Les tests respiratoires sur écouvillon persisteront après la pandémie à mesure que les protocoles syndromiques tout au long de l'année se normalisent. Les directives de la FDA clarifient la variabilité entre le plasma et le sérum dans la validation de la biopsie liquide, soutenant les normes de reproductibilité des tests. Le paysage diversifié des échantillons attire des participants réticents à subir des biopsies invasives, élargissant ainsi la portée du marché des diagnostics moléculaires.

Par Utilisateur Final : Les Canaux au Point de Soin Érodent la Part des Laboratoires Centraux

Les laboratoires de diagnostic et de référence ont détenu 22,97 % des revenus en 2025, mais les hôpitaux affichent un TCAC de 9,99 %, perturbant les tests traditionnels en étoile. Les cliniques de détail captent la demande de tests respiratoires aigus, desservant des populations sans accès aux médecins de soins primaires. Les laboratoires hospitaliers externalisent de plus en plus le séquençage complexe vers des centres de référence spécialisés, concentrant ainsi leur capacité interne sur les panels syndromiques à rotation rapide. Les centres académiques pivotent de la fabrication de tests vers l'interprétation clinique, s'alignant sur les mandats de qualité de la FDA. L'acceptation par les consommateurs des tests moléculaires en pharmacie redéfinit les attentes en matière de délai d'exécution et de transparence, intégrant les modalités décentralisées dans les parcours de soins quotidiens.

Analyse Géographique

L'Amérique du Nord a généré 42,54 % des revenus de 2025, portée par des dépenses élevées par habitant et l'adoption rapide des diagnostics de précision par les payeurs. Les réductions du barème tarifaire des Centres pour les Services Medicare et Medicaid en 2025 ont réduit les marges pour les tests génomiques peu complexes, incitant les laboratoires à prioriser les panels d'oncologie avec un remboursement plus solide. Le Canada a élargi la couverture à la pharmacogénomique pour les antidépresseurs et les anticoagulants, élargissant le génotypage préemptif en soins primaires. Les volumes de biopsies liquides ont dépassé 2 millions d'échantillons américains en 2024, représentant 80 % de l'activité mondiale.

La région Asie-Pacifique devrait croître à un TCAC de 11,35 %, soutenue par un financement croissant pour la génomique des populations. L'initiative japonaise de 1,8 milliard USD visant à séquencer 1 million de génomes d'ici 2028 accélère les ventes locales d'instruments. L'inclusion par la Chine en 2024 des panels de cancer NGS avec un remboursement de 70 % stimule une croissance des volumes à trois chiffres dans les villes de premier rang. Les hôpitaux privés indiens déploient le profilage oncologique NGS pour les clients payant de leur poche, tandis que les fabricants sud-coréens élargissent les exportations de panels PCR à travers l'Asie du Sud-Est.

L'Europe fait face à des retraits de produits liés à l'IVDR, 38 % des petites entreprises de diagnostic in vitro envisageant de quitter le marché, resserrant l'offre. Le Programme du Génome Humain d'Arabie Saoudite et les initiatives de séquençage des nouveau-nés des Émirats Arabes Unis font du Moyen-Orient un nouveau point chaud pour les investissements dans l'infrastructure génomique. Le service de santé publique du Brésil a financé des tests moléculaires pour la tuberculose et la résistance aux médicaments contre le VIH en 2024, catalysant l'adoption malgré les contraintes budgétaires. La dynamique géographique dépend donc de la stabilité du remboursement et de la capacité de fabrication nationale, des facteurs qui dicteront les évolutions de parts de marché jusqu'en 2031.

Paysage Concurrentiel

Les cinq premiers acteurs contrôlent environ 55 % des revenus de 2025, reflétant un niveau de concentration modéré. Les leaders des plateformes fermées regroupent instruments, réactifs et rapports cliniques pilotés par l'IA dans des contrats pluriannuels, tandis que les challengers à architecture ouverte courtisent les développeurs de tests de niche. Les brevets de séquençage autour des flux de travail d'ADN tumoral circulant dépassent 200 aux États-Unis, décourageant les nouveaux entrants. Les plateformes d'interprétation assistées par l'IA facturent 500 USD par cas d'oncologie, monétisant les données plutôt que les consommables.

L'intégration verticale s'intensifie à mesure que les entreprises pharmaceutiques acquièrent des laboratoires génomiques pour sécuriser les tests de biomarqueurs pour les essais cliniques et les diagnostics compagnons. Parallèlement, des startups basées sur des cartouches ciblent les sites à faible volume avec des modèles de consommables à usage unique qui évitent les dépenses d'investissement.

Les normes de référence pilotées par l'ISO pour la biopsie liquide visent à harmoniser les performances des tests, abaissant potentiellement les barrières pour les entrants de deuxième rang. L'accent concurrentiel se déplace ainsi du débit brut vers le soutien à la décision clinique, l'agrégation de données et la propriété des flux de travail de bout en bout, façonnant la trajectoire du marché des diagnostics moléculaires jusqu'en 2031.

Leaders du Secteur des Diagnostics Moléculaires

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Danaher Corp (Cepheid & Beckman Coulter)

Qiagen N.V.

Abbott

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Tia Health et Molecular Testing Labs se sont associés pour proposer le premier kit de test IST à domicile autorisé par la FDA, disponible virtuellement et dans les cliniques à l'échelle nationale. Le test IST Abbott simpli-COLLECT™ détecte quatre IST courantes, permettant aux patients de collecter des échantillons en privé à domicile et de recevoir des résultats plus rapides avec le soutien des prestataires Tia.

- Juillet 2025 : Matrix Medical Network a annoncé un partenariat stratégique avec CareNexa, LLC, opérant sous le nom de Molecular Testing Labs (MTL). MTL est un laboratoire certifié et accrédité reconnu pour son innovation en diagnostics moléculaires. Cette collaboration vise à améliorer les résultats de santé des patients et à apporter une plus grande valeur aux clients de Matrix.

- Mai 2025 : Genesis Healthcare a élargi sa plateforme d'analyse basée sur le cloud sur AWS pour soutenir la recherche génomique à grande échelle, soulignant le lien croissant entre l'informatique hyperscale et les diagnostics.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché du diagnostic moléculaire comme l'ensemble des tests à usage clinique permettant d'identifier des séquences d'ADN ou d'ARN, des variations mononucléotidiques, des insertions, des délétions ou des réarrangements, utilisés pour détecter, quantifier ou surveiller des maladies infectieuses, des troubles génétiques et des marqueurs oncologiques dans des échantillons humains. L'évaluation couvre les réactifs, les consommables, les instruments et les logiciels sous licence pour la prise en charge des patients dans les laboratoires centraux, les laboratoires hospitaliers, les environnements de soins de proximité et les circuits de collecte à domicile autorisés.

Exclusion du périmètre : les réactifs à usage exclusivement recherche, les tests vétérinaires et les services purement bioinformatiques ne sont pas inclus dans nos chiffres.

Aperçu de la segmentation

- Par Technologie

- PCR

- Séquençage de Nouvelle Génération (NGS)

- Hybridation In Situ

- Puces et Microréseaux

- Spectrométrie de Masse

- Autres Technologies

- Par Application

- Maladies Infectieuses

- Oncologie

- Pharmacogénomique

- Microbiologie

- Dépistage des Maladies Génétiques

- Typage des Antigènes Leucocytaires Humains

- Dépistage Sanguin

- Par Produit

- Réactifs et Kits

- Instruments et Systèmes

- Logiciels et Services

- Par Type d'Échantillon

- Sang, Sérum et Plasma

- Urine

- Autres Types d'Échantillons (Salive, Tissu, Écouvillons)

- Par Utilisateur Final

- Hôpitaux

- Laboratoires de Diagnostic et de Référence

- Instituts Académiques et de Recherche

- Autres Utilisateurs Finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par compiler des données de production, de commerce et de volumes de procédures à partir de sources publiques de référence telles que l'Organisation mondiale de la Santé, les Centers for Medicare & Medicaid Services, les Statistiques de santé de l'OCDE et le Centre du commerce international. Nous avons ensuite intégré les registres d'essais cliniques et les principales revues à comité de lecture (pour les tendances de pénétration des tests). Notre équipe a également extrait les bases installées d'instruments et les ratios de consommation de réactifs à partir des dépôts SEC, des portails d'appels d'offres nationaux et d'agrégateurs d'informations de confiance tels que Dow Jones Factiva.

Les familles de brevets obtenues via Questel, ainsi que les listes de prix publiées sur les sites d'approvisionnement hospitalier, nous ont permis d'établir des références pour les prix de vente moyens et les cycles de renouvellement technologique. Ces exemples illustrent, sans les épuiser, les sources secondaires exploitées par les analystes de Mordor.

Recherche primaire

Pour ancrer les données secondaires, nous avons interrogé des directeurs de laboratoire, des cliniciens spécialisés en maladies infectieuses, des conseillers en génétique oncologique et des responsables des achats en Amérique du Nord, en Europe et dans les principaux pôles d'Asie-Pacifique. Leurs éclairages sur la composition des menus de tests, la migration des panels du PCR vers le NGS et les fréquences de réapprovisionnement en kits nous ont aidés à affiner les coefficients d'utilisation et les courbes d'adoption futures.

Dimensionnement du marché et prévisions

Une approche descendante de l'incidence vers les tests s'appuie sur la prévalence des maladies, les volumes de procédures de laboratoire et les plafonds de remboursement, qui sont ensuite réconciliés avec des agrégations ascendantes sélectives des informations publiées sur les revenus des principaux fournisseurs. Des variables telles que le prix de vente moyen des kits PCR, la capacité de séquençage NGS, les taux de pénétration des soins de proximité, les approbations réglementaires et les dépenses de santé par habitant alimentent notre modèle. Les prévisions utilisent une régression multivariée, permettant des superpositions de scénarios fournis par des experts primaires sur la compression des prix et les évolutions des recommandations. Les lacunes dans les agrégations fournisseurs sont comblées par des proxies d'expéditions régionales et une harmonisation des ASP.

Cycle de validation des données et de mise à jour

Avant validation, nos analystes triangulent les résultats par rapport aux droits de douane à l'importation, aux signaux des conférences téléphoniques trimestrielles sur les résultats et aux ensembles de données épidémiologiques externes ; les anomalies déclenchent des vérifications supplémentaires. Les rapports sont actualisés chaque année, avec des ajustements en cours de cycle si des événements significatifs, comme une autorisation majeure de la FDA, modifient la base de référence.

Pourquoi notre référence en diagnostic moléculaire inspire confiance

Les estimations publiées varient, et nous reconnaissons que les choix de périmètre, les échelles de prix et la cadence d'actualisation sont souvent à l'origine des écarts.

Les principaux facteurs d'écart incluent la prise en compte ou non des kits pour animaux de compagnie, l'éventuelle surestimation des totaux due aux tests COVID en vente libre, l'année de référence monétaire appliquée et le degré d'agressivité avec lequel l'érosion future des ASP est modélisée ; c'est là que Mordor Intelligence applique des filtres rigoureux et des audits annuels des sources.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,94 Md USD (2025) | Mordor Intelligence | - |

| 27,00 Md USD (2024) | Global Consultancy A | Inclut les réactifs à usage recherche uniquement et double-comptabilise les volumes de tests COVID en vente libre |

| 19,48 Md USD (2025) | Industry Association B | Omet l'érosion des prix post-expiration des brevets et suppose un remboursement statique |

| 45,11 Md USD (2025) | Regional Consultancy C | Intègre les diagnostics de précision et des segments IVD plus larges dans la définition |

Ces comparaisons montrent qu'en s'ancrant sur les cas d'usage liés aux soins aux patients, des paires prix-volume validées et une actualisation annuelle, Mordor fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des diagnostics moléculaires ?

Le marché s'élève à 20,41 milliards USD en 2026 et devrait atteindre 33,51 milliards USD d'ici 2031.

Quelle technologie connaît la croissance la plus rapide dans les diagnostics moléculaires ?

Le séquençage de nouvelle génération enregistre un TCAC de 11,56 % jusqu'en 2031 grâce à l'élargissement des applications en oncologie et dans les maladies rares.

Comment les cliniques de détail influencent-elles l'adoption des diagnostics moléculaires ?

Les plateformes dispensées d'agrément CLIA permettent aux pharmacies de proposer des panels respiratoires en 15 minutes, pour les canaux au point de soin.

Quelle région devrait connaître la plus forte croissance jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 11,35 %, stimulé par les initiatives de génomique des populations financées par les gouvernements.

Quels changements réglementaires ont le plus d'impact sur les laboratoires de diagnostics moléculaires ?

L'IVDR de l'UE et la règle finale LDT de la FDA ajoutent des coûts de conformité significatifs et prolongent le délai de mise sur le marché pour les nouveaux tests.

Quelle est la concentration de la concurrence parmi les fournisseurs de diagnostics moléculaires ?

Les cinq premières entreprises détiennent environ 55 % des revenus, reflétant une concentration modérée avec de la place pour des entrants spécialisés.

Dernière mise à jour de la page le: