Taille et part du marché des biomarqueurs du cancer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.22 Milliards de dollars |

| Taille du Marché (2031) | 35.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

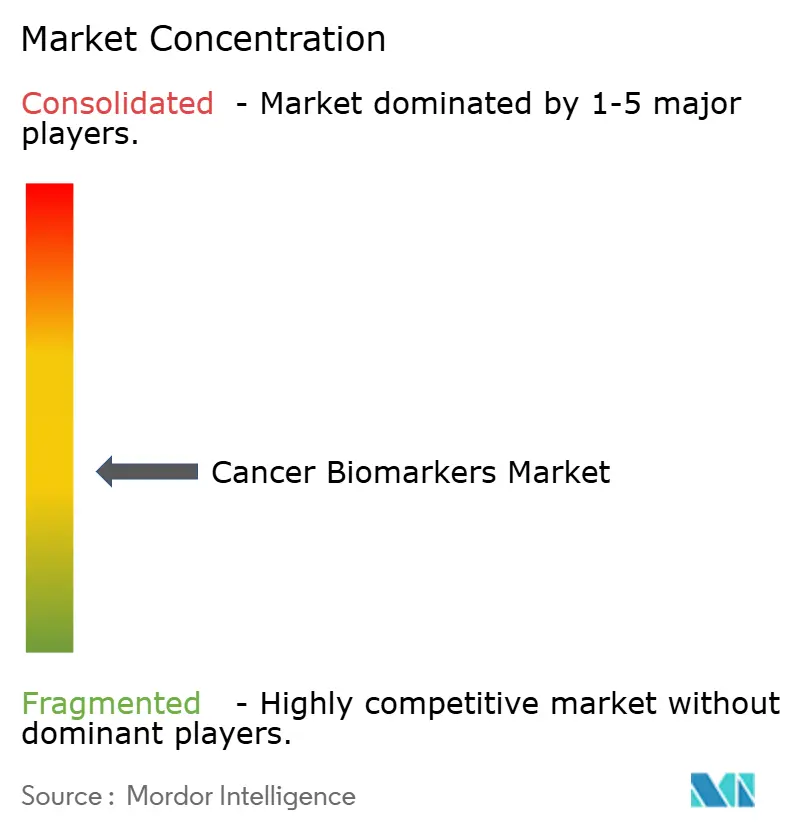

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biomarqueurs du cancer par Mordor Intelligence

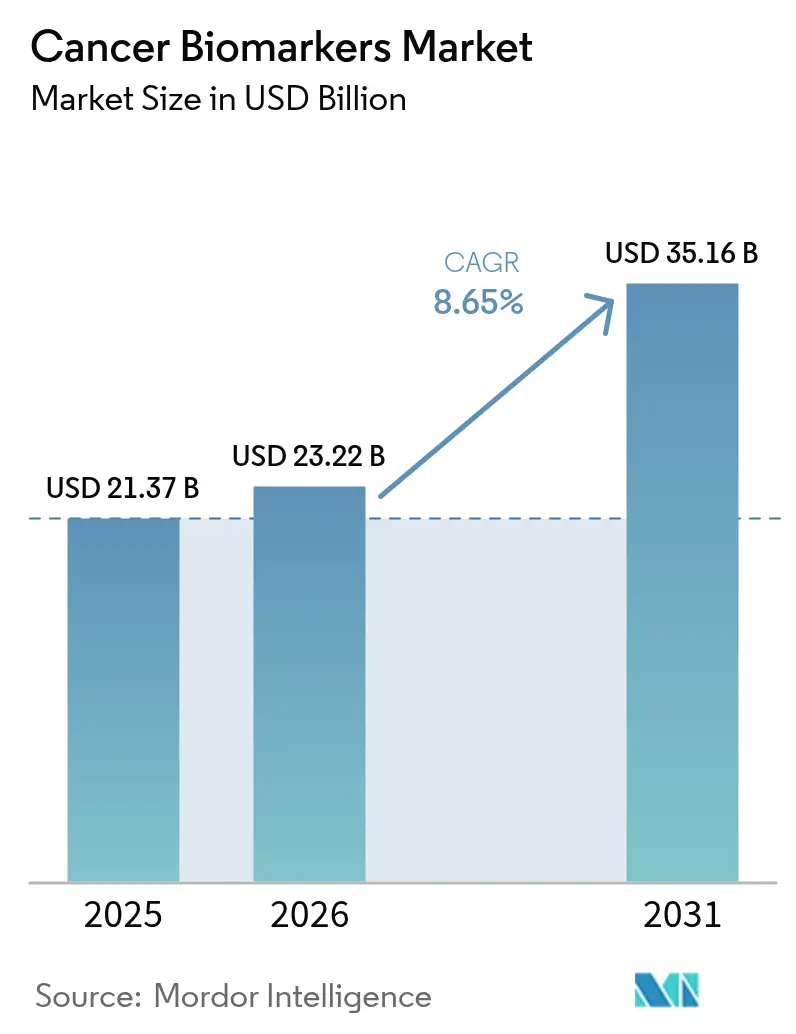

La taille du marché des biomarqueurs du cancer était évaluée à 21,37 milliards USD en 2025 et devrait croître de 23,22 milliards USD en 2026 pour atteindre 35,16 milliards USD d'ici 2031, à un TCAC de 8,65 % au cours de la période de prévision (2026-2031). La forte croissance découle des plateformes d'intelligence artificielle qui exploitent des ensembles de données multi-omiques, permettant l'identification de signatures tumorales jusqu'à sept ans avant l'apparition des symptômes. Les produits de biopsie liquide détectent désormais le cancer colorectal avec une sensibilité de 83 % grâce à l'analyse de méthylation à partir du sang, une étape majeure que la FDA a soulignée en autorisant le test Shield de Guardant Health en juillet 2024. L'attention commerciale se déplace du diagnostic réactif vers l'évaluation proactive des risques, soutenue par des tests de détection précoce multi-cancers qui offrent une spécificité de 98,6 % pour plusieurs types de tumeurs. L'intensité concurrentielle s'accroît à mesure que les entreprises natives de l'IA raccourcissent les délais de découverte en analysant des bases de données génomiques à l'échelle de la population, tandis que les entreprises de diagnostic établies s'efforcent d'intégrer des capacités similaires dans leurs flux de travail existants.

Principaux enseignements du rapport

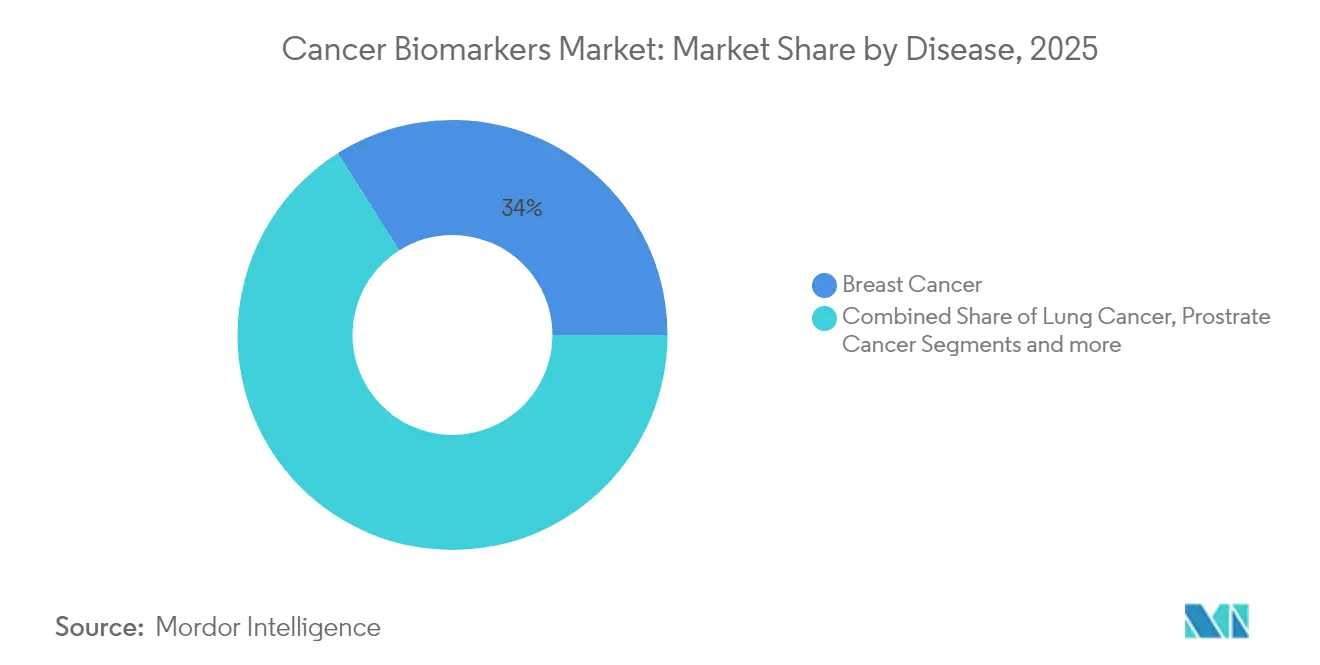

- Par type de cancer, le cancer du sein a conservé 33,96 % de la part du marché des biomarqueurs du cancer en 2025, tandis que le cancer de la prostate devrait se développer à un TCAC de 9,21 % jusqu'en 2031.

- Par biomolécule, les marqueurs protéiques représentaient 51,78 % de la part en 2025, mais les marqueurs génétiques devraient connaître la croissance la plus rapide avec un TCAC de 9,63 %.

- Par technologie de profilage, les plateformes omiques ont dominé avec une part de revenus de 32,45 % en 2025 ; les immunodosages devraient progresser à un TCAC de 9,53 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques détenaient une part de 41,02 % en 2025, tandis que les laboratoires cliniques et de référence devraient afficher le TCAC le plus élevé à 9,6 % jusqu'en 2031.

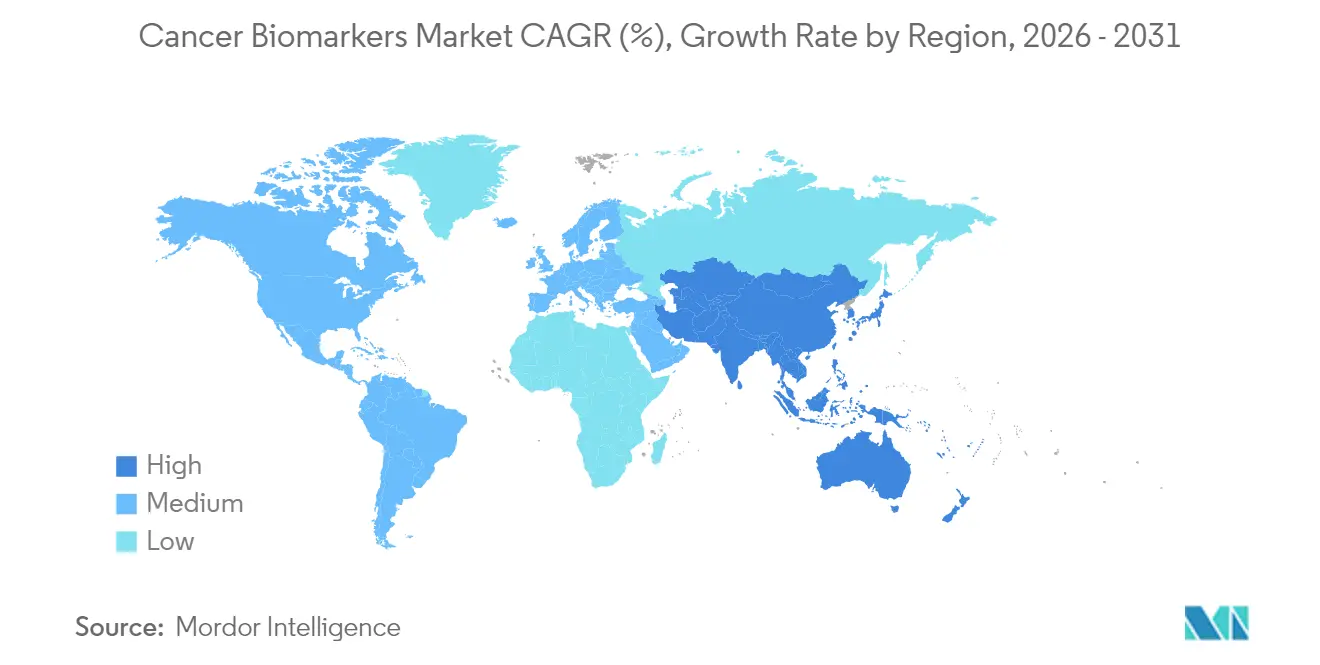

- Par géographie, l'Amérique du Nord dominait avec une part de 42,08 % en 2025 ; l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 9,76 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des biomarqueurs du cancer

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence du cancer dans le monde | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Passage du diagnostic à l'évaluation proactive des risques et à la détection précoce | +1.8% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption rapide des plateformes multi-omiques et de séquençage de nouvelle génération | +1.5% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Pipelines de découverte de biomarqueurs assistés par l'IA | +1.3% | Amérique du Nord, UE, Chine | Moyen terme (2-4 ans) |

| Expansion des dispositifs de biopsie liquide décentralisés dans les marchés émergents | +0.9% | APAC, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Approbations accélérées des régulateurs pour les diagnostics compagnons | +0.7% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence du cancer

L'augmentation de l'incidence du cancer soutient la demande à long terme de dépistage moléculaire dans tous les grands marchés de la santé. Les États-Unis ont enregistré à eux seuls plus de 1,8 million de nouveaux cas en 2024, une charge qui incite les payeurs à privilégier les tests capables de détecter les tumeurs à des stades asymptomatiques. Les systèmes de santé du monde entier reconnaissent qu'une détection plus précoce grâce aux biomarqueurs réduit la mortalité et les dépenses de traitement, renforçant ainsi l'argumentaire économique en faveur d'un large remboursement des tests.

Passage à l'évaluation proactive des risques et à la détection précoce

Les stratégies cliniques pivotent du diagnostic des maladies établies vers la prédiction du risque individuel. Oxford Population Health a signalé 371 signaux de protéines plasmatiques permettant de prévoir plusieurs cancers jusqu'à sept ans à l'avance, illustrant la faisabilité de la médecine moléculaire prédictive. Les dépistages à grande échelle à partir du sang atteignent désormais une sensibilité de 75 % avec une spécificité de 98,6 %, fournissant des outils de dépistage polyvalents qui améliorent l'observance des patients dans les contextes où les tests portant sur une seule tumeur sont peu pratiques.

Adoption rapide des plateformes multi-omiques et de séquençage de nouvelle génération

Les coûts de séquençage sont tombés en dessous de 200 USD par génome, supprimant les barrières économiques historiques et positionnant le séquençage de nouvelle génération comme une option de diagnostic de routine. Les flux de travail multi-omiques intègrent des données génomiques, protéomiques et métabolomiques, fournissant aux cliniciens des profils tumoraux complets tandis que les analyses pilotées par l'IA convertissent des résultats complexes en voies de traitement exploitables en quelques jours [1]Yuki Katsuya, "Tendances actuelles et futures du séquençage du génome entier dans le cancer," Cancer Biology and Medicine, cancerbiomed.org.

Pipelines de découverte de biomarqueurs assistés par l'IA

Les moteurs d'apprentissage automatique interrogent des centaines de millions de relations biomédicales pour découvrir des panels de biomarqueurs avec une précision diagnostique nettement supérieure à celle des tests à analyte unique. Des panels de protéines spécifiques au sexe, par exemple, identifient 93 % des cancers chez les hommes et 84 % chez les femmes avec une spécificité de 99 %. Ces avancées démontrent comment l'IA affine la sélection des biomarqueurs, réduit les délais de découverte et améliore la stratification des essais [2]Bogdan Budnik, "Nouveau test plasmatique basé sur la protéomique pour la détection précoce de plusieurs cancers dans la population générale," BMJ Oncology, bmjoncology.bmj.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des diagnostics basés sur les biomarqueurs | -1.4% | Mondial, en particulier les marchés émergents | Moyen terme (2-4 ans) |

| Voies de remboursement incertaines et spécifiques à chaque région | -1.1% | Mondial, variable selon le système de santé | Long terme (≥ 4 ans) |

| Règles strictes de confidentialité des données limitant le partage des données génomiques | -0.8% | UE, expansion mondiale | Moyen terme (2-4 ans) |

| Disponibilité limitée d'échantillons de biobanques longitudinales | -0.6% | Mondial, critique dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des diagnostics basés sur les biomarqueurs

Les biopsies liquides coûtent en moyenne 2 800 USD contre 700 USD pour les biopsies tissulaires, ce qui limite leur adoption dans les systèmes sensibles aux coûts. Medicare exige encore des preuves cliniques approfondies avant d'accorder une large couverture des tests, retardant l'accès et comprimant les marges des fournisseurs. Bien que les dispositifs de point de soin puissent réduire les dépenses procédurales, une baisse significative des coûts dépend de l'échelle de fabrication et de l'automatisation.

Voies de remboursement incertaines et spécifiques à chaque région

Les décisions de couverture varient selon les payeurs et les juridictions, créant des exigences fragmentées pour l'entrée sur le marché. Le programme MolDX américain exige des dossiers analytiques et d'utilité clinique rigoureux, tandis que de nombreux régimes européens lient l'approbation à des évaluations nationales de coût-efficacité, prolongeant le délai de remboursement. Les entreprises doivent souvent financer plusieurs études de résultats pour s'aligner sur les attentes divergentes des payeurs, ce qui grève les budgets et retarde les déploiements mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par maladie : le cancer de la prostate stimule la croissance malgré la domination du cancer du sein

Les tumeurs malignes du sein représentaient 33,96 % du marché des biomarqueurs du cancer en 2025, ancrées par des protocoles de test HER2, RE et RP matures qui guident désormais les décisions thérapeutiques de routine en milieu hospitalier et ambulatoire. Ce leadership repose sur des décennies de preuves cliniques qui sous-tendent le remboursement et la familiarité des médecins. L'utilisation élargie des tests d'ADN tumoral circulant renforce davantage la position du cancer du sein sur le marché en offrant des options minimalement invasives pour la surveillance de la maladie résiduelle minimale.

Le cancer de la prostate est le segment à la croissance la plus rapide, progressant à un TCAC de 9,21 % jusqu'en 2031, à mesure que les panels de biomarqueurs non invasifs gagnent en faveur en Asie où la réticence culturelle envers le dépistage traditionnel reste élevée. Les tests épigénétiques tels qu'EpiSwitch offrent une spécificité plus élevée que le PSA seul et évitent les procédures inconfortables, une combinaison qui stimule l'adoption dans les régions où le diagnostic précoce a historiquement été insuffisant. Ensemble, ces tendances indiquent que le cancer de la prostate augmentera significativement sa part de revenus malgré la domination continue du cancer du sein.

Par type de biomolécule : les biomarqueurs génétiques s'accélèrent tandis que les marqueurs protéiques dominent

Les analytes protéiques représentaient 51,78 % des revenus de 2025 grâce à l'omniprésence des immunodosages et aux nombreuses preuves cliniques soutenant les diagnostics basés sur les protéines. Les hôpitaux s'appuient sur des plateformes ELISA et de chimiluminescence qui fournissent des résultats en quelques heures, renforçant leur préférence pour les marqueurs protéiques dans la prise de décision en situation aiguë.

Les indicateurs génétiques devraient afficher un TCAC de 9,63 % jusqu'en 2031, à mesure que le séquençage du génome entier devient courant. La chute des coûts de séquençage et les pipelines d'identification de variants pilotés par l'IA permettent aux cliniciens d'interroger simultanément des centaines d'oncogènes, propulsant les tests génétiques en première ligne de soins et élargissant la taille du marché des biomarqueurs du cancer pour les offres de génomique de précision. La collaboration industrielle sur les diagnostics compagnons multigéniques accélère encore l'expansion des revenus des tests génétiques.

Par technologie de profilage : les immunodosages progressent tandis que les plateformes omiques dominent

Les plateformes omiques détenaient les revenus les plus élevés en 2025 à 32,45 % en permettant une stratification intégrée à travers les couches génomiques, transcriptomiques et métabolomiques. Un tel profilage holistique est désormais indispensable pour comprendre l'hétérogénéité tumorale et les mécanismes de résistance aux thérapies.

Les revenus des immunodosages devraient croître de 9,53 % par an à mesure que les fabricants miniaturisent les formats chimiluminescents et fluorescents pour les contextes de point de soin. Les dispositifs portables optimisent le délai d'exécution, améliorent les délais d'initiation des thérapies et ouvrent de nouvelles sources de revenus dans les cliniques communautaires, élargissant ainsi la base du marché des biomarqueurs du cancer.

Par utilisateur final : les laboratoires s'accélèrent tandis que les hôpitaux maintiennent leur leadership

Les hôpitaux et les cliniques détenaient une part de 41,02 % en 2025 grâce à des parcours de soins intégrés qui favorisent les tests internes pour une prise de décision rapide. Pourtant, les laboratoires cliniques et de référence centralisés devraient se développer de 9,6 % par an, en tirant parti des séquenceurs à haut débit et des analyses d'IA qui réduisent les coûts par échantillon, augmentant leur contribution à la taille globale du marché des biomarqueurs du cancer d'ici à 2031.

Les entreprises pharmaceutiques externalisent de plus en plus le développement des diagnostics compagnons vers ces laboratoires, renforçant des trajectoires de croissance à deux chiffres. À mesure que la complexité des tests augmente, les établissements centralisés dotés de bioinformaticiens certifiés obtiennent des contrats que les laboratoires hospitaliers plus petits ne peuvent pas égaler.

Analyse géographique

L'Amérique du Nord a capté 42,08 % des revenus de 2025, soutenue par un remboursement solide, un réseau de biobanques établi et des voies FDA claires qui facilitent les approbations rapides de tests. La politique fédérale continue de soutenir l'innovation, même si de nouvelles règles pour les tests développés en laboratoire imposent 1,29 milliard USD de coûts de conformité sur quatre ans. Des engagements en capital tels que l'investissement de 50 milliards USD de Roche aux États-Unis confirment la confiance dans la trajectoire de croissance future de la région.

L'Europe se classe deuxième, soutenue par l'Espace européen des données de santé, qui harmonise le partage des données génomiques dans le cadre des garanties du RGPD. La loi allemande sur l'utilisation des données de santé et les initiatives européennes de standardisation de la biopsie liquide élargissent l'utilité des biomarqueurs dans le dépistage de la population. Néanmoins, les obligations strictes en matière de confidentialité prolongent les négociations sur l'échange de données, retardant parfois les essais paneuropéens.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 9,76 % à mesure que les gouvernements allouent plus de 138 milliards USD à la modernisation des infrastructures médicales d'ici 2027. L'investissement de la Chine dans des systèmes d'IA souverains et les initiatives nationales de génomique du Japon soutiennent les pipelines d'innovation locaux. Les tests non invasifs ciblant les cancers de la prostate et de l'estomac gagnent en acceptation, réduisant les disparités historiques dans la détection précoce. Des cadres réglementaires diversifiés persistent, mais des efforts d'harmonisation régionale sont en cours, laissant présager des approbations futures simplifiées et un marché des biomarqueurs du cancer en expansion dans les économies émergentes.

Paysage concurrentiel

Le secteur présente une concentration modérée mais une perturbation croissante. Les entreprises établies telles que Roche et Thermo Fisher exploitent une expertise réglementaire approfondie et une distribution mondiale pour maintenir leurs positions de leadership, Roche ayant réservé 50 milliards USD pour des installations américaines d'IA et de thérapie génique jusqu'en 2030. L'acquisition par Thermo Fisher d'Olink pour 3,1 milliards USD en 2023 a consolidé son empreinte en protéomique, tandis qu'une cession planifiée de 4 milliards USD dans les diagnostics non essentiels souligne le pivot vers des niches à plus forte croissance.

Les challengers natifs de l'IA se différencient par des algorithmes propriétaires et une itération rapide des produits. Guardant Health a obtenu le statut de dispositif révolutionnaire de la FDA pour son test sanguin multi-cancers Shield en juin 2025, ouvrant une voie d'examen accélérée et intensifiant la pression concurrentielle sur les acteurs établis plus lents. QIAGEN, quant à lui, a ajouté 100 nouveaux tests à son catalogue de PCR numérique QIAcuity en 2024 et a élargi sa base de connaissances Digital Insights à plus de 640 millions de relations biomédicales, construisant des fossés de données qui dissuadent les nouveaux entrants.

Les petites entreprises ciblent des applications de niche telles que le dépistage pancréatique, illustré par le programme PancAlert de Mainz Biomed en 2025, ou des besoins de marché localisés comme les tests de prostate en Asie-Pacifique. Les partenariats stratégiques entre les grandes entreprises de diagnostic et les startups d'IA se multiplient, signalant une phase de convergence où l'intégration technologique, plutôt que la simple échelle, dicte le futur leadership du marché.

Leaders du secteur des biomarqueurs du cancer

Illumina

Thermo Fisher Scientific

Biomerieux

Abbott

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Mainz Biomed entame la prochaine phase de PancAlert, une initiative de dépistage du cancer du pancréas à partir du sang, pour valider un nouveau panel de biomarqueurs.

- Juin 2025 : Guardant Health obtient la désignation de dispositif révolutionnaire de la FDA pour son test Shield multi-cancers, qui détecte plusieurs types de tumeurs via des signatures de méthylation avec une spécificité de 98,6 %.

- Avril 2025 : Roche annonce un investissement de 50 milliards USD couvrant des sites américains de thérapie génique et des centres de recherche en IA, renforçant son empreinte en diagnostics.

- Septembre 2024 : Illumina obtient l'approbation de la FDA pour TruSight Oncology Comprehensive en tant que diagnostic compagnon pan-tumoral couvrant plus de 500 biomarqueurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des biomarqueurs du cancer comme le chiffre d'affaires agrégé généré par les tests in vitro commerciaux et les réactifs associés qui détectent, quantifient ou surveillent des signatures biomoléculaires directement liées aux tumeurs solides ou aux hémopathies malignes. La définition couvre les marqueurs protéiques, génétiques, épigénétiques et métabolites fournis sous forme de kits développés en laboratoire ou homologués par les autorités réglementaires, utilisés dans les hôpitaux, les laboratoires de référence et les environnements de soins de proximité à l'échelle mondiale.

Exclusion du périmètre : les biomarqueurs destinés exclusivement aux maladies non oncologiques et les réactifs de recherche en phase précoce ne sont pas comptabilisés.

Aperçu de la segmentation

- Par maladie

- Cancer du sein

- Cancer du poumon

- Cancer de la prostate

- Cancer colorectal

- Cancer du col de l'utérus

- Autres cancers

- Par type de biomolécule

- Biomarqueurs protéiques

- Biomarqueurs génétiques

- Autres

- Par technologie de profilage

- Technologies omiques

- Technologies d'imagerie

- Immunodosages

- Autres

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires cliniques et de référence

- Entreprises pharmaceutiques et biotechnologiques

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les estimations secondaires, nous avons interrogé des oncologues praticiens, des anatomopathologistes moléculaires et des responsables produits en diagnostics en Amérique du Nord, en Europe, en Chine, en Inde et au Brésil. Ces échanges ont permis de clarifier l'utilisation réelle des tests, les courbes d'adoption de la biopsie liquide, les concessions tarifaires et les probabilités de lancement de produits en développement, ancrant ainsi les hypothèses de notre modèle à des niveaux pratiques.

Recherche documentaire

Les analystes de Mordor ont commencé par une recherche documentaire structurée qui a collecté des statistiques d'incidence et de survie auprès de GLOBOCAN, du portail SEER du National Cancer Institute et d'Eurostat. Nous avons intégré les dossiers réglementaires et les barèmes tarifaires publics de la FDA, du CMS, de l'EMA et du PMDA japonais pour établir des plafonds de remboursement pour les diagnostics compagnons. Les données scientifiques proviennent d'articles évalués par des pairs indexés sur PubMed et de prépublications sur medRxiv, tandis que les feuilles de route technologiques ont été suivies à travers les résumés de conférences de l'AACR et de l'ASCO. Les signaux commerciaux, tels que les volumes d'expédition et les prix de vente moyens, ont été échantillonnés à partir de D&B Hoovers, des familles de brevets Questel et des déclarations 10-K des entreprises. Les sources citées sont données à titre illustratif ; de nombreuses publications et bases de données supplémentaires ont été examinées pour recouper les chiffres et combler les lacunes contextuelles.

Dimensionnement du marché et prévisions

Une approche descendante calibrée part de l'incidence et de la prévalence du cancer par type, qui sont ensuite multipliées par le taux de pénétration des tests de biomarqueurs et les fréquences de re-test pour créer des bassins de demande. Des vérifications ascendantes sélectives, des consolidations de chiffres d'affaires fournisseurs et des instantanés ASP × volume garantissent la plausibilité avant la finalisation des totaux. Les variables clés suivies chaque année comprennent : 1) l'incidence des cancers du sein, du poumon, colorectal, de la prostate et du col de l'utérus, 2) la couverture des diagnostics compagnons imposée par les recommandations, 3) les tendances de remboursement en laboratoire, 4) la part de la biopsie liquide dans le total des tests, et 5) l'érosion du prix moyen des panels multiplex. Les prévisions jusqu'en 2030 utilisent une régression multivariée combinée à une analyse de scénarios afin de pouvoir soumettre à des tests de résistance les évolutions inattendues de l'incidence ou de la politique des payeurs. Les lacunes de données dans les régions à faible revenu sont comblées par des indicateurs de substitution tels que les dépenses en médicaments oncologiques et la densité des hôpitaux tertiaires.

Validation des données et cycle de mise à jour

Les résultats passent par une revue en trois étapes : signalements automatiques des écarts, vérifications logiques par des analystes seniors et validation par le responsable du secteur. Nous actualisons les données tous les douze mois, avec des révisions intermédiaires déclenchées par des événements significatifs tels que la publication de résultats d'essais cliniques majeurs ou des décisions importantes en matière de remboursement, garantissant ainsi que les clients disposent toujours de la vue la plus récente.

Pourquoi la référence de Mordor sur les biomarqueurs du cancer mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différents types de marqueurs, environnements de soins et références tarifaires. Notre périmètre rigoureux, notre cadence de mise à jour annuelle et notre modèle à double méthode réduisent ces angles morts.

Les principaux facteurs d'écart par rapport aux autres éditeurs comprennent : a) certaines études intègrent des ventes de réactifs en phase de découverte qui gonflent les totaux, b) d'autres comptabilisent des biomarqueurs de maladies plus larges au-delà de l'oncologie, et c) plusieurs appliquent une croissance agressive de l'ASP ou supposent un remboursement universel sans validation primaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,37 Md USD (2025) | Mordor Intelligence | - |

| 24,50 Md USD (2024) | Global Consultancy A | Omet les exclusions des soins de proximité et suppose un remboursement à 100 % des tests |

| 34,10 Md USD (2024) | Healthcare Publisher B | Mélange les biomarqueurs non oncologiques et inclut les revenus des réactifs de R&D |

| 38,14 Md USD (2024) | Trade Journal C | Utilise les prix catalogue sans ajustements de l'ASP spécifiques à chaque région |

En résumé, le cadre Mordor rattache chaque dollar à des chiffres de patients transparents, à une utilisation des tests vérifiée et à des prix de transaction réels, offrant aux parties prenantes une référence équilibrée et reproductible sur laquelle elles peuvent s'appuyer pour leur planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des biomarqueurs du cancer ?

La taille du marché des biomarqueurs du cancer s'élève à 23,22 milliards USD en 2026 et devrait atteindre 35,16 milliards USD d'ici 2031 à un TCAC de 8,65 % au cours de la période de prévision (2026-2031).

Quel type de cancer détient la plus grande part des revenus liés aux biomarqueurs ?

Le cancer du sein est en tête avec 33,96 % des revenus mondiaux, bénéficiant d'algorithmes de test HER2, RE et RP bien établis.

Pourquoi les biomarqueurs génétiques croissent-ils plus vite que les autres catégories de biomolécules ?

La baisse des coûts de séquençage en dessous de 200 USD par génome et les outils d'interprétation assistés par l'IA ont rendu le profilage génomique complet courant, alimentant un TCAC de 9,63 % pour les tests génétiques.

Quelle région devrait afficher la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 9,76 % jusqu'en 2031, portée par 138 milliards USD d'investissements prévus dans la numérisation des soins de santé.

Comment les biopsies liquides se comparent-elles aux biopsies tissulaires traditionnelles en termes de coût et de performance ?

Les biopsies liquides coûtent en moyenne 2 800 USD par test — plus élevé que les biopsies tissulaires — mais offrent un prélèvement non invasif et une sensibilité de 83 % pour le cancer colorectal, avec des tests multi-cancers affichant une spécificité de 98,6 %.

Quels sont les principaux obstacles à une adoption plus large des tests de biomarqueurs ?

Les coûts élevés par test et les systèmes de remboursement fragmentés restent les principales contraintes, en particulier dans les marchés émergents où les budgets sont limités.

Dernière mise à jour de la page le: