Taille et part du marché des tests d'apoptose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.07 Milliards de dollars |

| Taille du Marché (2031) | 10.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests d'apoptose par Mordor Intelligence

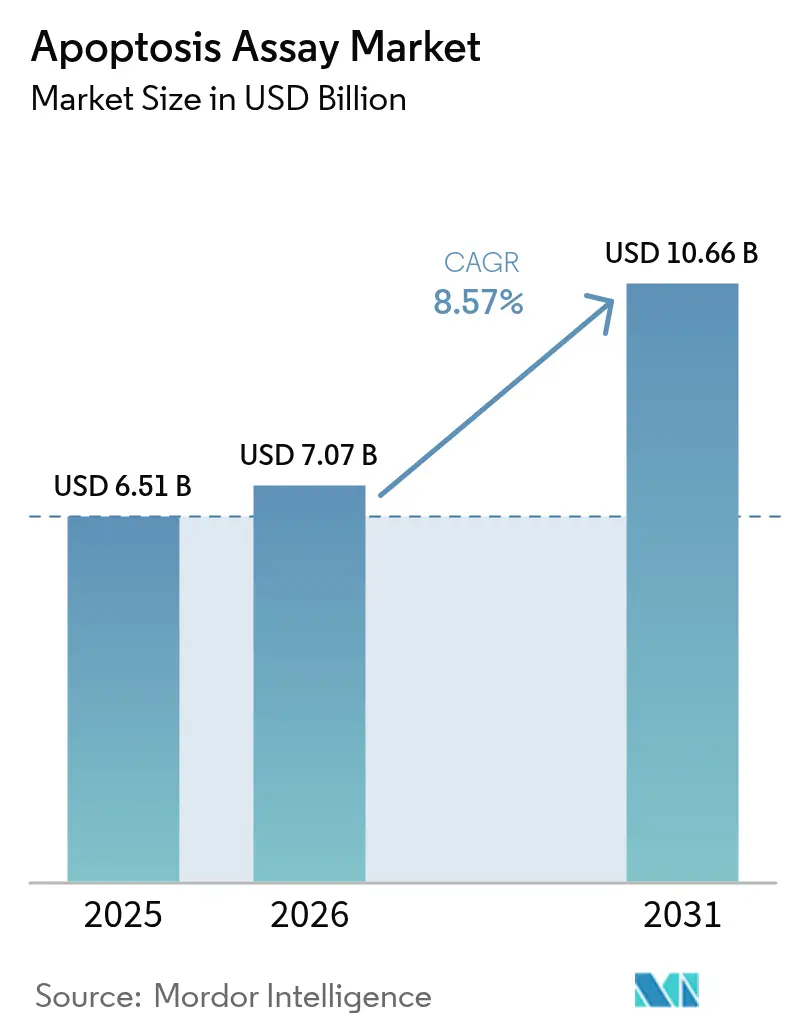

La taille du marché des tests d'apoptose devrait passer de 6,51 milliards USD en 2025 à 7,07 milliards USD en 2026 et devrait atteindre 10,66 milliards USD d'ici 2031 à un CAGR de 8,57 % sur la période 2026-2031.

Cette large trajectoire de croissance souligne le rôle central de l'analyse quantitative de la mort cellulaire dans l'oncologie de précision, l'immunologie et la médecine régénérative. L'adoption s'accélère à mesure que les modèles d'organoïdes 3D gagnent en popularité, que les plateformes d'intelligence artificielle augmentent le débit de criblage et que les régulateurs harmonisent les exigences relatives aux tests développés en laboratoire. La demande bénéficie également de la prévalence croissante des maladies chroniques et du financement fédéral soutenu pour la R&D cellulaire. Les principaux fournisseurs répondent avec des solutions de flux de travail intégrées combinant l'imagerie à haut contenu, la multi-omique à cellule unique et l'analyse en nuage, créant des coûts de changement plus élevés et renforçant le fossé de propriété intellectuelle autour des méthodes de détection de nouvelle génération.

Points Clés du Rapport

- Par catégorie de produit, les kits de test ont dominé avec 52,48 % de la part de marché des tests d'apoptose en 2025, tandis que les réactifs et consommables devraient se développer à un CAGR de 9,54 % jusqu'en 2031.

- Par technologie de détection, la cytométrie en flux a détenu 39,10 % de la part des revenus en 2025 ; la spectrophotométrie devrait croître à un CAGR de 9,98 % jusqu'en 2031.

- Par application, la découverte et le développement de médicaments ont représenté 37,25 % de la taille du marché des tests d'apoptose en 2025, tandis que la recherche en médecine des cellules souches et régénérative progresse à un CAGR de 9,5 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 53,62 % de la taille du marché des tests d'apoptose en 2025, tandis que les hôpitaux et les laboratoires cliniques enregistrent le CAGR le plus rapide à 10,18 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 47,42 % de la part des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tests d'apoptose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des maladies chroniques et auto-immunes | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées dans les thérapeutiques modulant l'apoptose | +2.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du financement pour la R&D cellulaire et la médecine de précision | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption généralisée des plateformes de criblage à haut débit | +1.2% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Émergence de flux de travail multi-omiques à cellule unique nécessitant la quantification de l'apoptose | +0.8% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers des modèles d'organoïdes 3D nécessitant des tests compatibles avec l'imagerie | +0.9% | Mondial, avec concentration dans les régions à forte intensité de recherche | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies chroniques et auto-immunes

La prévalence des maladies chroniques remodèle les courbes de demande pour la quantification de l'apoptose. Les subventions du National Cancer Institute, telles que l'initiative de 4,9 millions USD sur les modifications de l'ARN conduisant à l'oncogenèse, donnent la priorité à la cartographie des voies apoptotiques pour décoder la reprogrammation traductionnelle dans les tumeurs. Les troubles auto-immuns ajoutent un élan supplémentaire car la mort cellulaire dérégulée entretient les cascades inflammatoires. La recherche sur les vésicules extracellulaires apoptotiques montre un potentiel de modulation immunitaire dans le cancer, les lésions ischémiques et les maladies inflammatoires. Avec le vieillissement des populations, les laboratoires déploient désormais des panels multiplex qui lisent en parallèle l'activité des caspases, la dépolarisation mitochondriale et l'exposition à la phosphatidylsérine, alignant les flux de travail des tests sur la biologie multifactorielle des maladies chroniques.

Avancées dans les thérapeutiques modulant l'apoptose

Les pipelines cliniques ciblant les régulateurs BCL-2, IAP et MDM2-p53 nécessitent des analyses précises et spécifiques aux voies. Ascentage Pharma mène des essais actifs dans les trois classes, illustrant l'enjeu commercial d'une mesure précise de l'apoptose. Au-delà de l'oncologie, le navitoclax démontre une action dirigée contre l'hôte dans la tuberculose en accélérant l'élimination des cellules infectées lorsqu'il est associé à des antibiotiques. Les développeurs de médicaments recherchent donc des tests capturant les événements mitochondriaux précoces, les cascades de caspases et la fragmentation tardive de l'ADN dans un seul flux de travail, stimulant les achats de plateformes d'imagerie à haut contenu et d'analyses par apprentissage automatique.

Expansion du financement pour la R&D cellulaire et la médecine de précision

Des initiatives fédérales telles que le programme de recherche innovante en nanotechnologie du cancer allouent 475 000 USD annuellement pour des projets de nanomédecine centrés sur l'apoptose.[1]Source : National Institutes of Health, « Recherche innovante en nanotechnologie du cancer », grants.nih.gov Les consortiums de médecine de précision stimulent davantage la demande en profilant les signatures de mort cellulaire spécifiques aux patients pour guider le choix thérapeutique. Le financement par capital-risque afflue vers la recherche sur les cellules souches pilotée par l'IA, créant de nouveaux cas d'utilisation pour la surveillance de l'apoptose dans les études de différenciation des cardiomyocytes et des cellules neurales. Les accords de licence entre universités et fournisseurs de sciences du vivant accélèrent la mise sur le marché de nouveaux substrats fluorogènes et de puces microfluidiques.

Adoption généralisée des plateformes de criblage à haut débit

L'automatisation remodèle l'économie opérationnelle. La collaboration de BD avec Biosero intègre des robots aux cytomètres en flux, permettant le traitement sans surveillance de plusieurs microplaques et raccourcissant les cycles de criblage pour les clients pharmaceutiques. Des systèmes améliorés par l'IA tels que HCS-3DX fournissent des analyses à cellule unique dans des sphéroïdes tumoraux 3D à grande échelle. Les groupes de découverte de médicaments sélectionnent désormais les plateformes en fonction de la profondeur d'intégration avec les systèmes de gestion des informations de laboratoire et de la compatibilité avec l'ingestion de données multi-omiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences réglementaires strictes dans plusieurs juridictions | -1.4% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coût d'investissement et d'exploitation élevé des instruments de détection avancés | -0.9% | Mondial, avec un impact plus important dans les marchés émergents | Court terme (≤ 2 ans) |

| Défis de reproductibilité et de standardisation entre les kits de test | -0.7% | Mondial, avec accent sur les applications de recherche | Moyen terme (2-4 ans) |

| Artefacts de phototoxicité dans l'imagerie de cellules vivantes limitant la fiabilité des données | -0.5% | Mondial, affectant les applications d'imagerie avancée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires strictes dans plusieurs juridictions

La règle finale de la FDA pour les tests développés en laboratoire applique un plan d'application progressive en cinq étapes, ajoutant des coûts de conformité compris entre 566 millions USD et 3,56 milliards USD par an. Les directives européennes sur les médicaments de thérapie innovante imposent des obligations parallèles de bonnes pratiques de fabrication pour l'analyse des thérapies cellulaires. Les fournisseurs doivent donc concevoir des packages de validation répondant à des normes documentaires divergentes, ralentissant les lancements de produits et poussant les développeurs plus petits vers la concession de licences plutôt que la commercialisation directe.

Coût d'investissement et d'exploitation élevé des instruments de détection avancés

Les cytomètres en flux et les systèmes d'imagerie 3D de pointe coûtent plus de 500 000 USD, avec des contrats de service ajoutant 10 à 15 % annuellement. Les équipements multi-omiques à cellule unique exigent également du personnel spécialisé et des pipelines de bio-informatique, mettant à rude épreuve les budgets des entreprises biotechnologiques de taille intermédiaire.[2]Source : Bolin Li, « Séquençage à cellule unique vers la multi-omique : technologies et applications », Biomarker Research, biomarkerres.biomedcentral.com Le risque d'obsolescence rapide freine davantage les décisions d'achat dans les marchés sensibles aux prix, ralentissant la pénétration malgré des avantages de performance reconnus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les kits dominent malgré l'accélération des consommables

Les kits de test ont généré 52,48 % des revenus du marché des tests d'apoptose en 2025, soulignant l'attrait des protocoles clés en main qui regroupent tampons, conjugués et contrôles. Les réactifs et consommables, bien que plus petits, sont en bonne voie pour un CAGR de 9,54 % car les plateformes à haut débit consomment de grands volumes de réactifs et permettent aux laboratoires d'adapter les protocoles. Les instruments affichent une croissance modérée à mesure que les cycles d'investissement s'alignent sur les mises à niveau de l'IA et les gains de résolution optique.

Les dépenses se déplacent vers les colorants individuels, les substrats fluorogènes et les ensembles de tampons personnalisés, indiquant une maturité des processus. Les conjugués Annexine V-FITC et APC restent des piliers, tandis que les substrats de caspase-3/7 de deuxième génération gagnent du terrain dans le criblage de médicaments.

Par technologie de détection : la domination de la cytométrie en flux est contestée par la croissance de la spectrophotométrie

La cytométrie en flux a capturé 39,10 % de la part de marché des tests d'apoptose en 2025 grâce à sa clarté à cellule unique et sa capacité multi-paramètres. La spectrophotométrie, appréciée pour sa rapidité au niveau des plaques, progresse à un CAGR de 9,98 %. L'imagerie à haut contenu et l'holotomographie 3D occupent le segment premium, au service de la recherche sur les organoïdes et de l'analyse par IA.

Les cytomètres en flux appliquent des protocoles de double coloration Annexine V/iodure de propidium pour distinguer l'apoptose précoce de l'apoptose tardive. Les tests de caspases spectrophotométriques peuvent cribler des plaques de 384 puits en 90 minutes. Les systèmes d'imagerie avancés intègrent des algorithmes d'intelligence artificielle pour automatiser la quantification de l'apoptose dans les modèles d'organoïdes 3D, répondant à la complexité de l'analyse de la mort cellulaire dans des systèmes physiologiquement pertinents. L'intégration de l'holotomographie avec les systèmes de culture d'organoïdes permet l'observation en temps réel des processus apoptotiques sans coloration fluorescente, représentant une avancée technologique significative.

Par application : leadership de la découverte de médicaments avec l'élan de la médecine régénérative

La découverte et le développement de médicaments ont contribué à hauteur de 37,25 % des revenus de 2025, consolidant son rôle de plus grand groupe d'acheteurs. La recherche en médecine régénérative est le moteur de croissance à 9,5 % de CAGR, reflétant l'expansion de la thérapie par cellules souches. Les diagnostics cliniques affichent une adoption stable à mesure que les biomarqueurs de l'apoptose entrent dans les voies de l'oncologie et de la cardiologie.

Les chercheurs en cellules souches suivent l'apoptose pour affiner les protocoles de différenciation et évaluer la puissance thérapeutique. La recherche démontre que les mécanismes anti-apoptotiques sont plus cruciaux que l'angiogenèse dans la thérapie par cellules souches mésenchymateuses pour l'infarctus aigu du myocarde, soulignant l'importance de la surveillance de l'apoptose dans l'optimisation thérapeutique. L'intégration de la nanotechnologie avec la médecine des cellules souches crée de nouvelles applications pour les tests d'apoptose dans la délivrance ciblée de médicaments et les applications de suivi cellulaire.

Par utilisateur final : domination de la pharmacie avec accélération des laboratoires cliniques

Les entreprises pharmaceutiques et biotechnologiques ont représenté 53,62 % des ventes de 2025, ancrées par une forte demande de criblage de composés. Les hôpitaux et les laboratoires cliniques progressent à un CAGR de 10,18 %, catalysés par les diagnostics de médecine de précision. Les instituts académiques restent des innovateurs essentiels mais présentent des trajectoires de dépenses plus stables.

Les laboratoires cliniques déploient des tests standardisés à l'Annexine V et à la caspase-3 clivée pour surveiller la réponse des cellules tumorales pendant les cycles de traitement. Des dispositifs de diagnostic au point de soins sur puces microfluidiques sont en cours de développement pour des vérifications rapides de viabilité au chevet du patient, démocratisant potentiellement l'analyse de l'apoptose dans les services d'oncologie.

Analyse géographique

L'Amérique du Nord a détenu 47,42 % des revenus de 2025, les subventions des Instituts nationaux de la santé et un capital-risque robuste soutenant l'adoption continue de plateformes avancées. La règle de la FDA sur les tests développés en laboratoire, offrant 3,51 milliards USD d'avantages annualisés, favorise des attentes de qualité uniformes qui incitent à l'investissement. Le corridor biotechnologique du Canada et les pôles de fabrication sous contrat du Mexique ajoutent une croissance incrémentale.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,91 % jusqu'en 2031. Le Japon amplifie sa stratégie de renouveau biotechnologique avec un financement direct pour les programmes de découverte de médicaments nécessitant une surveillance de l'apoptose. La Corée du Sud et l'Australie développent leur infrastructure d'essais cliniques, tandis que l'Inde tire parti de sa profondeur en recherche sous contrat pour fournir des réactifs et des services de données.

L'Europe maintient une croissance équilibrée, portée par les poids lourds pharmaceutiques et les réseaux de recherche paneuropéens. L'approbation par l'Agence européenne des médicaments du Fruzaqla pour le cancer colorectal métastatique souligne l'accent mis par la région sur les thérapeutiques avancées qui exigent une surveillance robuste des biomarqueurs. La stratégie biotechnologique de la Commission européenne soutient davantage la production locale et la recherche translationnelle.

Paysage concurrentiel

Le marché des tests d'apoptose présente une fragmentation modérée. Les leaders mondiaux combinent kits de test, instruments et analyses en nuage dans des portefeuilles intégrés, élevant les barrières à l'entrée. Thermo Fisher a renforcé sa profondeur en protéomique en acquérant Olink pour 3,1 milliards USD afin d'élargir les panels de biomarqueurs liés à l'apoptose.

Les entreprises de niche exploitent des créneaux inexploités tels que les colorants compatibles avec les organoïdes, l'holotomographie sans étiquette et la reconnaissance de motifs par IA. Les start-ups de microfluidique intègrent les lectures d'apoptose et de transcriptomique dans des puces uniques, séduisant les chercheurs qui ont besoin d'un apport minimal en échantillons. Le positionnement concurrentiel repose désormais sur l'analyse native en nuage, la validation de qualité réglementaire et les API de microservices qui connectent directement les données aux systèmes de cahiers de laboratoire électroniques.

Les clients se tournent vers les fournisseurs offrant un soutien clés en main pour les dépôts auprès de la FDA et de l'Agence européenne des médicaments. À mesure que le contrôle réglementaire s'intensifie, les fournisseurs disposant d'un conseil interne en systèmes qualité gagnent un avantage. La dynamique du marché suggère la poursuite des mouvements d'acquisition à mesure que les conglomérats riches en liquidités acquièrent des spécialistes en logiciels ou en réactifs pour compléter des solutions de bout en bout.

Leaders du secteur des tests d'apoptose

Thermo Fisher Scientific

Merck KGaA

Bio-Rad Laboratories

Becton, Dickinson & Co.

Danaher Corp. (Beckman Coulter, Molecular Devices)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Cytek Biosciences a présenté l'analyseur de cellules Cytek Muse Micro, apportant accessibilité et capacité de test élargie pour la surveillance de l'apoptose, du stress cellulaire et des cellules immunitaires.

- Août 2024 : Bio-Rad Laboratories a lancé huit conjugués de colorant StarBright de l'Annexine V pour la détection de l'apoptose précoce par cytométrie en flux.

- Juin 2023 : Nanolive a lancé le test de cytotoxicité LIVE, une plateforme automatisée sans étiquette suivant la santé cellulaire, l'apoptose et la nécrose en temps réel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des tests d'apoptose comme le chiffre d'affaires généré par les kits commerciaux, les réactifs, les consommables et les instruments dédiés qui détectent et quantifient les événements de mort cellulaire programmée dans des échantillons de cellules humaines ou animales par cytométrie en flux, spectrophotométrie, imagerie à haut contenu et technologies associées.

Exclusion du périmètre : Les services qui fournissent uniquement des tests de recherche sous contrat ou une analyse d'images par logiciel seul sans kit de réactifs d'analyse associé ne sont pas comptabilisés dans la base de revenus.

Aperçu de la segmentation

- Par produit

- Kits de test

- Tests basés sur l'Annexine V

- Tests d'activité des caspases

- Tests de potentiel de membrane mitochondriale

- Tests de fragmentation de l'ADN

- Réactifs et consommables

- Instruments

- Kits de test

- Par technologie de détection

- Cytométrie en flux

- Spectrophotométrie

- Systèmes d'imagerie cellulaire à haut contenu / 3D

- Autres technologies

- Par application

- Découverte et développement de médicaments

- Utilisation clinique et diagnostique

- Recherche en médecine des cellules souches et régénérative

- Autres applications

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Hôpitaux et laboratoires cliniques

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de laboratoire dans des entreprises pharmaceutiques et biotechnologiques en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des pathologistes hospitaliers et des chercheurs universitaires. Ces discussions ont permis de clarifier les prix courants des kits, les taux d'échec et les courbes d'adoption régionales, qui ont été déterminants lors des tests de résistance des données secondaires et de la normalisation des hypothèses de marge.

Recherche documentaire

Nous avons d'abord cartographié les indicateurs du domaine public qui ancrent la demande, tels que les fichiers mondiaux sur l'incidence en oncologie de l'OMS, les flux de subventions NIH RePORTER et les codes d'importation-exportation pour les cytomètres en flux et les colorants fluorescents. Les notes des associations professionnelles d'organismes tels que l'International Society for Advancement of Cytometry, les familles de brevets récupérées via Questel et les déclarations SEC 10-K sur les ventes de tests internes ont fourni un contexte supplémentaire. Les flux d'abonnement de D&B Hoovers et Dow Jones Factiva ont aidé à estimer les revenus au niveau des fournisseurs qui ne sont pas détaillés ailleurs. Les sources répertoriées illustrent l'étendue des documents examinés ; de nombreux ensembles de données supplémentaires ont été consultés pour recouper les tendances et combler les lacunes.

Dimensionnement du marché et prévisions

Notre modèle utilise un bassin de demande descendant construit à partir de l'activité de recherche en oncologie, en neurodégénérescence et en maladies auto-immunes, qui est ensuite réconcilié avec des estimations ascendantes échantillonnées des expéditions de kits et des prix de vente moyens. Les variables clés comprennent les démarrages d'essais cliniques en oncologie, la base installée de cytomètres en flux, les consommations moyennes de réactifs par test, le financement public de la recherche et l'érosion des prix des kits. Une régression multivariée établit la relation entre ces facteurs et les revenus historiques ; le lissage ARIMA gère la volatilité à court terme. Lorsque les regroupements de fournisseurs ont révélé des divergences significatives, l'écart a été alloué proportionnellement aux zones géographiques sous-déclarées avant la finalisation des totaux.

Cycle de validation des données et de mise à jour

Les résultats passent par deux points de contrôle : des analyses automatisées d'anomalies signalent les valeurs aberrantes, puis un analyste senior examine les écarts par rapport aux signaux externes. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des acquisitions importantes, des évolutions technologiques ou des changements de directives. Une vérification finale avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi notre référence du marché des tests d'apoptose est fiable

Les chiffres publiés s'alignent rarement car les éditeurs varient dans la façon dont ils traitent les consommables auxiliaires, les études sur animaux uniquement ou les logiciels groupés, et ils actualisent leurs modèles à des cadences différentes.

Les principaux facteurs d'écart comprennent des paniers de produits plus larges, une inflation des prix agressive ou l'utilisation d'échantillons d'une seule région extrapolés à l'échelle mondiale. Mordor Intelligence limite le périmètre aux revenus spécifiques aux tests, applique des déflateurs de prix pondérés par région et effectue des mises à jour annuelles, ce qui limite la surestimation tout en capturant les nouvelles vagues de dépenses liées aux pipelines d'immuno-oncologie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,51 Md USD (2025) | Mordor Intelligence | |

| 6,98 Md USD (2025) | Global Consultancy A | Inclut les revenus des tests sous contrat et les analyses par logiciel seul |

| 6,50 Md USD (2024) | Trade Journal B | S'appuie sur la tarification d'échantillons régionaux et un cycle d'actualisation de cinq ans |

D'un éditeur à l'autre, l'écart souligne que l'étendue du périmètre, l'année de base et la profondeur de la validation sont déterminantes. Notre sélection rigoureuse des variables et notre actualisation annuelle offrent aux décideurs une référence équilibrée et transparente sur laquelle ils peuvent s'appuyer en toute confiance.

Questions clés auxquelles répond le rapport

Comment l'intelligence artificielle remodèle-t-elle les flux de travail des tests d'apoptose ?

L'analyse d'images pilotée par l'IA et la manipulation robotisée des plaques permettent désormais aux laboratoires de quantifier les marqueurs de mort cellulaire dans des criblages à haut contenu avec une intervention humaine minimale, accélérant la validation des cibles et l'optimisation des candidats.

Quel rôle jouent les modèles d'organoïdes 3D dans les tests d'apoptose modernes ?

Les cultures d'organoïdes reproduisent l'architecture native des tissus, de sorte que les tests optimisés pour ces modèles fournissent des lectures plus prédictives de l'efficacité thérapeutique et de la toxicité que les cultures 2D traditionnelles.

Pourquoi les hôpitaux et les laboratoires cliniques élargissent-ils leur utilisation des tests d'apoptose ?

Les cliniciens s'appuient de plus en plus sur les biomarqueurs de l'apoptose pour surveiller la réponse au traitement en oncologie et dans les troubles immunitaires, stimulant la demande de tests standardisés à délai d'exécution rapide qui s'intègrent aux flux de travail de laboratoire de routine.

Comment les évolutions réglementaires influencent-elles les priorités de conception des tests ?

Des exigences de validation plus strictes pour les tests développés en laboratoire poussent les développeurs à inclure des contrôles intégrés, une capture automatisée des données et une documentation qualité traçable dès le début du développement du produit.

Qu'est-ce qui stimule la forte demande de réactifs et de consommables individuels ?

Les plateformes à haut débit consomment de grands volumes de colorants, de substrats et de tampons, incitant les laboratoires expérimentés à acheter des composants individuels plutôt que des kits clés en main pour affiner les protocoles et maîtriser les coûts.

Comment les principaux fournisseurs se différencient-ils dans un marché modérément fragmenté ?

Les fournisseurs intègrent instruments, logiciels et analyses en nuage dans des écosystèmes homogènes, offrant un soutien de bout en bout qui simplifie la conformité et fidélise les clients sur le long terme.

Dernière mise à jour de la page le: