Taille et part du marché de l'imagerie médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

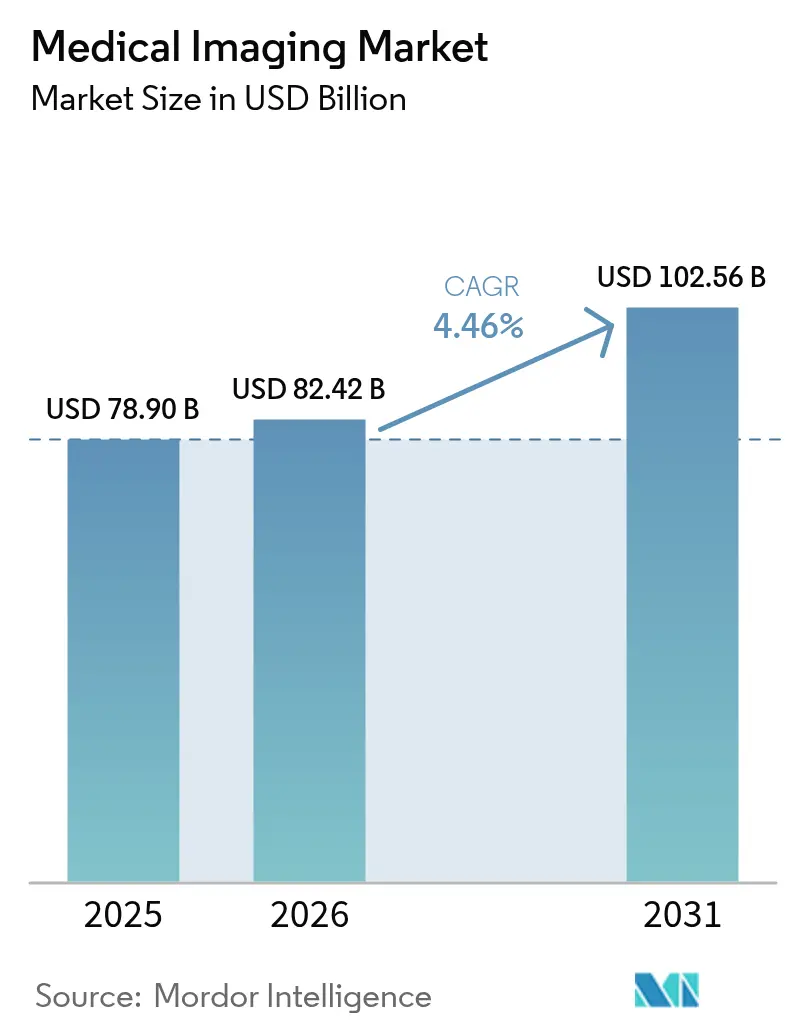

| Taille du Marché (2026) | 82.42 Milliards de dollars |

| Taille du Marché (2031) | 102.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

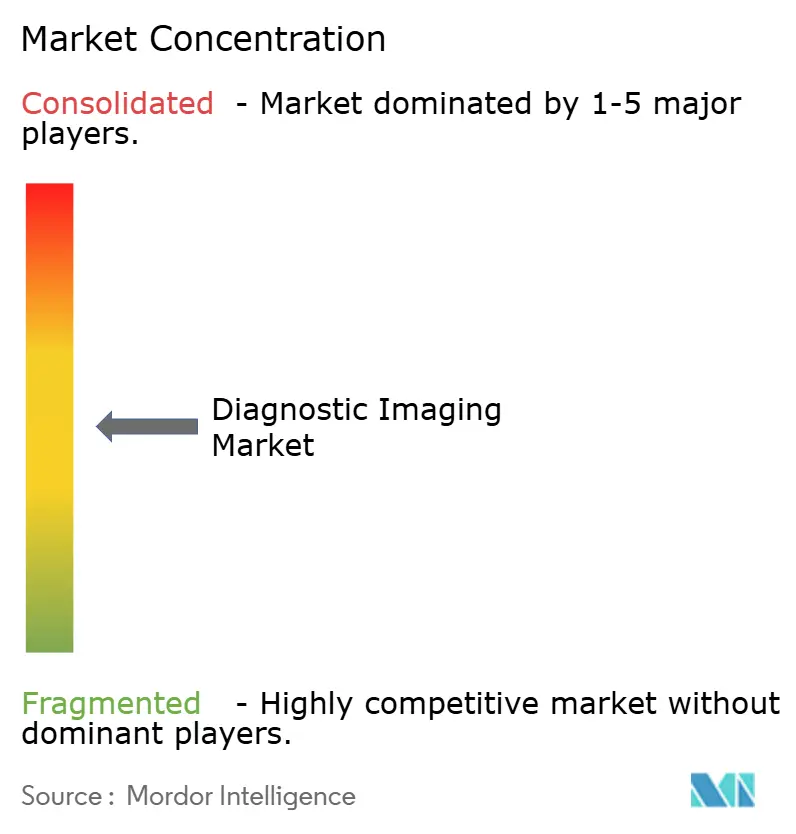

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie médicale par Mordor Intelligence

La taille du marché de l'imagerie médicale en 2026 est estimée à 82,42 milliards USD, en hausse par rapport à la valeur de 2025 de 78,90 milliards USD, avec des projections pour 2031 affichant 102,56 milliards USD, progressant à un TCAC de 4,46 % sur la période 2026-2031. L'Amérique du Nord demeure le plus grand réservoir de revenus en raison d'une base installée dense et de budgets d'investissement importants, tandis que l'Asie-Pacifique affiche la dynamique la plus soutenue, les gouvernements finançant les capacités hospitalières et les fabricants nationaux faisant évoluer des systèmes compétitifs en termes de prix qui élargissent l'accès aux soins. La radiographie continue d'ancrer les cas d'utilisation à fort volume dans les soins d'urgence et orthopédiques, bien que la tomodensitométrie gagne du terrain à mesure que des scanners plus rapides s'associent à des outils de détection et de triage assistés par l'IA. Les hôpitaux conservent leur leadership car ils peuvent financer des systèmes haut de gamme et associer l'imagerie à des services procéduraux ; toutefois, les centres d'imagerie ambulatoires gagnent des parts de marché à mesure que les payeurs orientent les services vers des environnements à moindre coût. La dynamique concurrentielle reflète un oligopole de leaders multinationaux confrontés à des pressions tarifaires exercées par les nouveaux entrants chinois et à de nouvelles poches de demande dans les flux de travail mobiles, portables et pilotés par logiciel, qui modifient l'économie unitaire à travers le marché de l'imagerie médicale.

Principaux enseignements du rapport

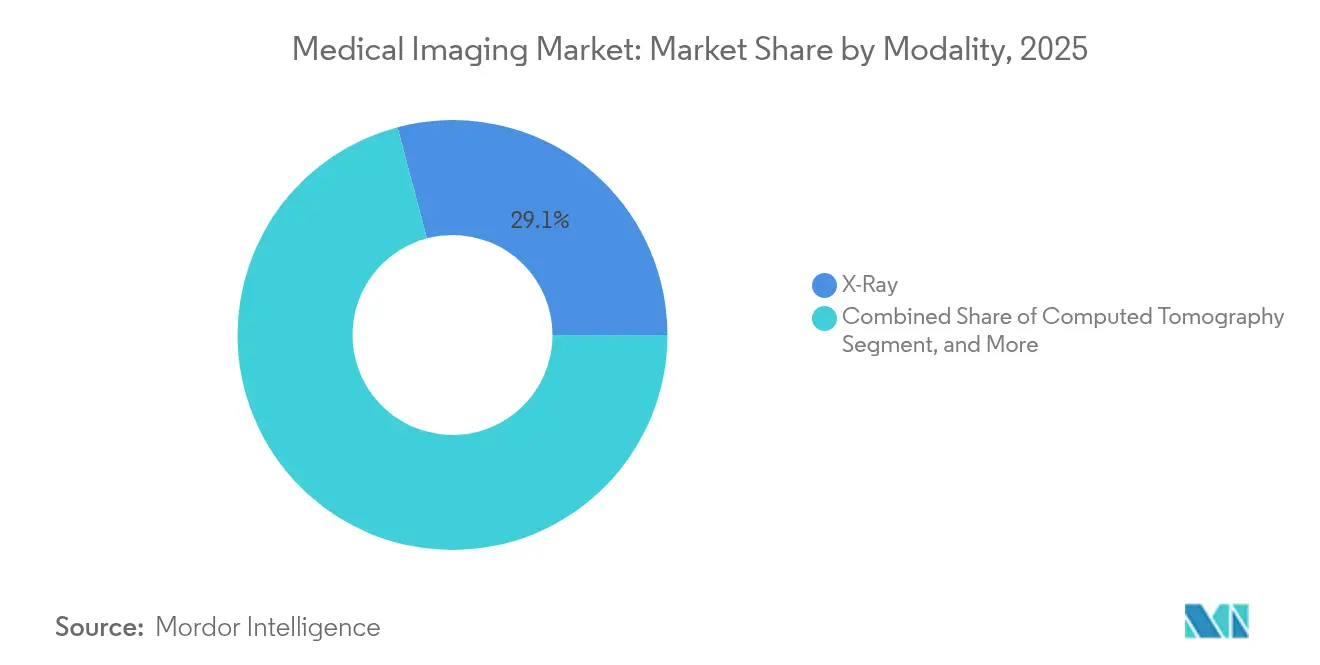

- Par modalité, la radiographie a représenté la première part de revenus avec 29,12 % en 2025, tandis que la tomodensitométrie devrait progresser à un TCAC de 6,39 % jusqu'en 2031.

- Par application, l'imagerie diagnostique a représenté une part de 58,07 % de la taille du marché de l'imagerie médicale en 2025, tandis que l'imagerie thérapeutique et interventionnelle devrait croître à un TCAC de 6,63 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 61,48 % en 2025, et les centres d'imagerie diagnostique devraient afficher le TCAC le plus élevé à 7,11 % jusqu'en 2031.

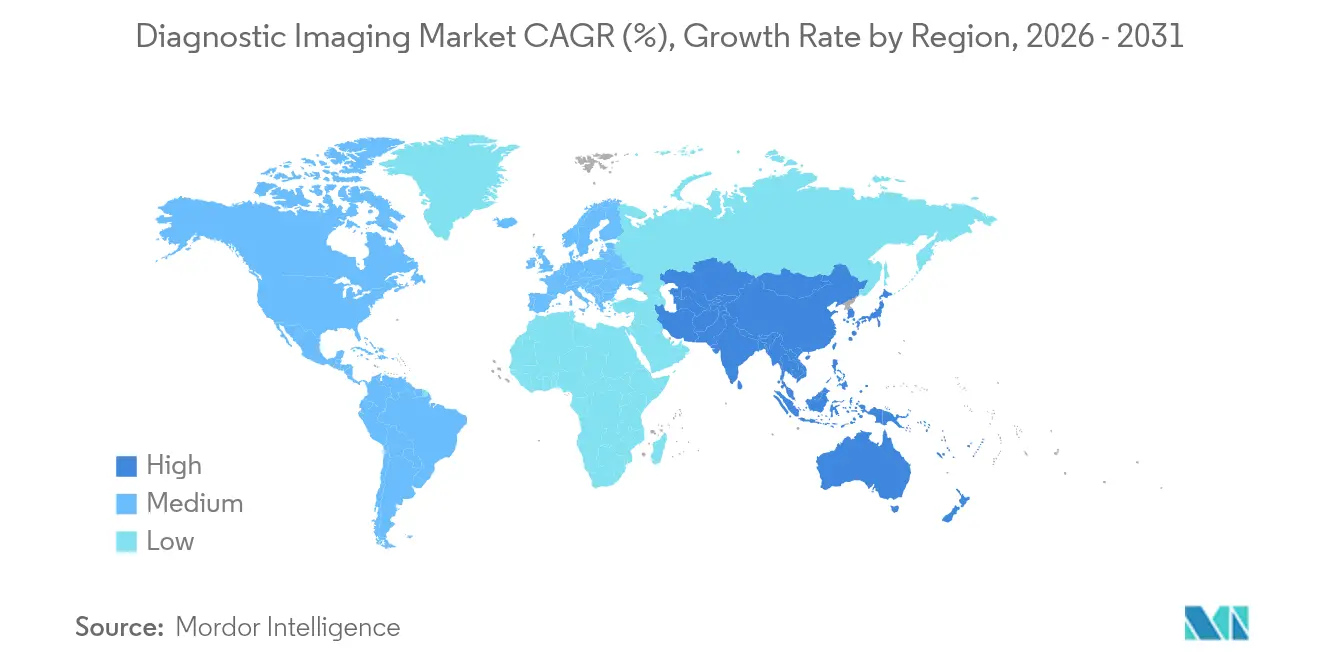

- Par géographie, l'Amérique du Nord représentait 41,95 % de part en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'imagerie médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.2% | Mondial, avec concentration dans les nations de l'OCDE vieillissantes | Long terme (≥ 4 ans) |

| Demande croissante de diagnostic précoce et précis | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Avancées dans les technologies d'imagerie (IA, 3D, systèmes hybrides) | +1.1% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement croissant de la population mondiale | +0.7% | Mondial, aigu au Japon, en Europe occidentale, émergent en Chine | Long terme (≥ 4 ans) |

| Expansion des infrastructures de santé dans les économies émergentes | +1.3% | Asie-Pacifique, Moyen-Orient, Amérique latine, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Recours croissant aux procédures mini-invasives et guidées par l'image | +0.8% | Amérique du Nord, Europe, segments hospitaliers premium dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La hausse de la prévalence des maladies chroniques stimule la demande d'imagerie

La charge des maladies chroniques ancre une demande soutenue sur le marché de l'imagerie médicale, les maladies cardiovasculaires, le cancer et le diabète nécessitant une imagerie pour le diagnostic, la stadification et le suivi longitudinal tout au long du parcours de soins. L'incidence du cancer augmente dans de nombreux pays à revenu intermédiaire en raison du vieillissement et des changements de mode de vie, une tendance qui alimente les volumes de tomodensitométrie et de TEP dans les protocoles oncologiques standardisés. La tomodensitométrie cardiaque et l'IRM de stress s'inscrivent dans les soins alignés sur les recommandations cliniques pour la stratification du risque de coronaropathie, en particulier chez les adultes atteints de diabète de type 2, où les protocoles de surveillance mettent désormais l'accent sur l'imagerie non invasive en lieu et place du diagnostic invasif[1]Collège américain de cardiologie, "Recommandations cliniques ACC/AHA," Collège américain de cardiologie, acc.org. La prévalence de la maladie rénale chronique chez les personnes âgées élargit le rôle de l'IRM sans contraste et des séquences avancées qui évitent l'exposition au gadolinium, ce qui a accéléré l'adoption de logiciels pour les protocoles d'imagerie pondérée en diffusion et de marquage du spin artériel sur le marché de l'imagerie médicale. La politique de remboursement constitue un levier important, puisque les critères d'utilisation appropriée de Medicare pour l'imagerie diagnostique avancée obligent à intégrer une aide à la décision qui aligne les indications cliniques sur le choix de la modalité et crée un historique d'utilisation défendable.

Demande croissante de diagnostic précoce et précis

L'évolution vers des contrats fondés sur la valeur incite les systèmes de santé à détecter les maladies plus tôt afin d'éviter les coûts en aval, ce qui élargit le rôle de l'imagerie à haut rendement dans les bilans de dépistage et de diagnostic. Le scanner thoracique faible dose pour le dépistage du cancer du poumon bénéficie d'une recommandation de grade B de la part du Groupe de travail américain sur les services préventifs, et les décisions de couverture ont augmenté les volumes d'examens à mesure que les programmes se sont développés dans les communautés[2]Groupe de travail américain sur les services préventifs, "Recommandation de dépistage du cancer du poumon," Groupe de travail américain sur les services préventifs, uspreventiveservicestaskforce.org. La législation au niveau des États sur la densité mammaire et la règle fédérale de signalement de la densité ont élargi les voies d'accès à l'échographie complémentaire ou à l'IRM chez les femmes présentant un tissu mammaire hétérogènement dense, ce qui stimule la demande d'échographie mammaire automatisée et de salles d'IRM à plus grand débit sur le marché de l'imagerie médicale. Le triage assisté par l'IA qui signale une suspicion d'hémorragie intracrânienne ou d'embolie pulmonaire en quelques minutes améliore la priorisation aux urgences et favorise des interventions plus rapides, en particulier dans les filières d'accident vasculaire cérébral où chaque délai a un impact sur les résultats cliniques. Les considérations de conformité incluent la nécessité d'une validation robuste des logiciels en tant que dispositifs médicaux sur des ensembles de données diversifiés pour l'autorisation de la FDA, ce qui affecte la cadence de mise sur le marché et les performances en conditions réelles sur le marché de l'imagerie médicale.

Avancées dans les technologies d'imagerie (IA, 3D, systèmes hybrides)

Le scanner à détecteur compteur de photons sépare les photons par énergie pour fournir un détail spectral et une dose réduite, et les plateformes commerciales sont désormais positionnées pour une adoption clinique plus large au cours du prochain cycle de planification sur le marché de l'imagerie médicale. La TEP-IRM hybride offre des informations métaboliques et anatomiques en une seule session avec une exposition aux rayonnements réduite par rapport à la TEP-TDM séquentielle associée à l'IRM dans les populations sensibles comme la pédiatrie et la neurodégénérescence. La reconstruction d'images basée sur l'IA raccourcit le temps d'acquisition en tomodensitométrie et en IRM tout en améliorant le bruit et la fidélité des contours, ce qui augmente le débit sans compromettre la confiance diagnostique. Les flux de travail d'impression tridimensionnelle qui convertissent les données DICOM en modèles spécifiques au patient soutiennent désormais la planification chirurgicale en orthopédie et en reconstruction craniofaciale, une évolution qui accroît la demande de protocoles isotropes à résolution inférieure au millimètre et de cohérence de la qualité d'image sur le marché de l'imagerie médicale[3]Agence américaine des produits alimentaires et médicamenteux, "La FDA publie la règle finale pour informer les patientes sur la densité mammaire," Agence américaine des produits alimentaires et médicamenteux, fda.gov. Les modifications réglementaires européennes au titre de l'article 120 du RDM ont introduit des obligations de recertification lorsque les fonctionnalités logicielles affectent substantiellement les performances cliniques, ce qui ralentit la livraison des mises à jour d'IA par rapport aux homologues américains et oriente les stratégies de lancement des équipementiers mondiaux.

Expansion des infrastructures de santé dans les économies émergentes

Le programme Chine en bonne santé 2030 oriente les investissements vers les capacités au niveau des comtés, renforçant les achats de tomodensitomètres et de radiologie numérique à des prix permettant une expansion rapide au-delà des centres urbains sur le marché de l'imagerie médicale. Le programme indien Ayushman Bharat étend la couverture à 500 millions de citoyens, catalysant la croissance des hôpitaux privés dans les villes de niveau 2 où les équipements d'imagerie sont essentiels pour se qualifier aux remboursements et développer les lignes de soins procéduraux. Les stratégies moyen-orientales menées dans le cadre de Vision 2030 en Arabie saoudite et des plans nationaux similaires dans le Golfe financent des pôles de soins tertiaires et des cités médicales intégrées, où la capacité d'imagerie sous-spécialisée ancre les filières oncologiques et cardiovasculaires. Le fossé entre la charge de morbidité et la base d'imagerie installée en Afrique subsaharienne crée des opportunités d'achat pour des systèmes mobiles et reconditionnés, bien que la stabilité de l'alimentation électrique, la couverture des services et le risque de change compliquent le financement et les délais de déploiement. Les cadres d'achat des donateurs et des organisations multilatérales font souvent référence à la préqualification de l'OMS pour les équipements de diagnostic, ce qui élève les critères de performance et incite les acheteurs à se tourner vers des fournisseurs certifiés sur le marché de l'imagerie médicale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des équipements d'imagerie avancée | -0.9% | Économies émergentes, régions rurales à l'échelle mondiale | Moyen terme (2-4 ans) |

| Pénurie de radiologues et de techniciens qualifiés | -0.6% | Mondial, grave en Afrique subsaharienne, en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Exigences réglementaires strictes en matière d'approbation et de conformité | -0.4% | Amérique du Nord, Europe, marchés réglementés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque d'exposition aux rayonnements dans certaines modalités | -0.3% | Mondial, contrôle accru dans les contextes pédiatriques et de dépistage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements d'imagerie avancée

Les projets d'IRM haut de gamme et de TEP-IRM hybride peuvent nécessiter des budgets d'investissement supérieurs à 3 millions USD par unité, ce qui limite l'adoption en dehors des centres tertiaires. Les salles d'IRM nécessitent un blindage radiofréquence, un renforcement structurel et des systèmes de sécurité pour les cryogènes, ce qui engendre des coûts d'installation au-delà du prix du scanner. Les systèmes de tomodensitométrie intègrent la modulation et la surveillance de la dose pour respecter les attentes du principe ALARA, augmentant ainsi les coûts matériels et logiciels des déploiements conformes. La baisse ou la stagnation du remboursement par examen dans les environnements hospitaliers ambulatoires allonge les délais de retour sur investissement pour les nouvelles installations.

Pénurie de radiologues et de techniciens qualifiés

Le déficit mondial de radiologues est estimé à 15–20 % dans les systèmes de l'OCDE et à plus de 40 % en Afrique subsaharienne, ce qui aggrave les délais de compte rendu. Les données de l'OCDE et les audits nationaux mettent en évidence des goulets d'étranglement persistants dans cette spécialité par rapport à la hausse des volumes d'imagerie dans les populations vieillissantes. Le recensement de la main-d'œuvre en radiologie clinique du Royaume-Uni publié en 2024 a signalé un déficit persistant, soulignant les difficultés de recrutement et de fidélisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : la tomodensitométrie est en plein essor alors que l'IA et la vitesse remodèlent les protocoles cliniques

Les systèmes de radiographie représentaient 29,12 % de la part par modalité en 2025, reflétant une utilisation bien ancrée dans les flux de travail des urgences et de l'orthopédie, où la radiologie numérique à faible coût fournit des réponses rapides avec une grande familiarité du personnel sur le marché de l'imagerie médicale. La tomodensitométrie est la modalité connaissant la croissance la plus rapide avec un TCAC de 6,39 % jusqu'en 2031, grâce aux barrettes multidétecteurs, à la résolution temporelle sous la seconde et aux outils de flux de travail assistés par l'IA qui réduisent le temps de lecture et améliorent la sensibilité de détection dans les environnements à fort volume. L'IRM conserve un rôle premium en imagerie neuro et musculo-squelettique, bien que les prix des systèmes, compris entre 2 et 3 millions USD, et la volatilité de l'approvisionnement en hélium poussent certaines équipes d'achat vers des systèmes 1,5 T reconditionnés sur le marché de l'imagerie médicale. La pénétration de l'échographie s'étend grâce à des appareils portables pesant moins de 500 grammes et vendus en dessous de 5 000 USD, ce qui met l'imagerie au point de soin entre les mains des équipes de soins primaires et d'urgence qui n'avaient pas accès immédiat aux systèmes sur chariot. L'imagerie nucléaire reste liée au pipeline de radiopharmaceutiques, avec des autorisations comme les traceurs TEP PSMA élargissant les indications en oncologie prostatique et influençant les schémas d'utilisation de la TEP-TDM dans les centres tertiaires.

La fluoroscopie et la mammographie sont des marchés de remplacement matures où les mises à niveau numériques sont guidées par les normes de qualité et de sécurité plutôt que par une croissance rapide des unités, conformément au cadre de la loi sur les normes de qualité en mammographie et aux règles évolutives de signalement de la densité. Les plateformes hybrides telles que la TEP-TDM et la TEP-IRM combinent des atouts complémentaires en oncologie et en neurologie, bien que le contrôle des payeurs sur la valeur incrémentale puisse freiner l'adoption en dehors des pôles académiques sur le marché de l'imagerie médicale. Les fournisseurs s'orientent vers des capacités définies par logiciel qui débloquent les performances via des abonnements, notamment la reconstruction par IA, les modes spectraux et l'orchestration des flux de travail, dissociant l'adoption des fonctionnalités du remplacement complet du matériel. Le scanner à compteur de photons illustre cette évolution, les équipementiers associant des outils spectraux et des avantages en matière de dose à des offres de service et de logiciel pour des argumentaires de retour sur investissement plus clairs. Cette combinaison soutient une réalisation de valeur stable pour les prestataires et une stratégie de base installée durable pour les fournisseurs concurrents sur le marché de l'imagerie médicale.

Note: Les parts de segment pour tous les segments individuels sont disponibles lors de l'achat du rapport

Par application : l'imagerie interventionnelle capte la vague de croissance des procédures

L'imagerie diagnostique représentait 58,07 % de la part du marché de l'imagerie médicale en 2025, soutenue par les cas d'utilisation de détection, de diagnostic différentiel et de surveillance qui ancrent le débit quotidien dans les services de radiologie. L'imagerie thérapeutique et interventionnelle croît à 6,63 % à mesure que les procédures mini-invasives se développent en oncologie, cardiologie et gestion de la douleur, ce qui élève le rôle du guidage en temps réel et des salles d'opération hybrides. Le cone-beam CT et la fluoroscopie avancée offrent une navigation à moins d'un millimètre pour les cathéters et aiguilles, ce qui réduit les complications et la durée de séjour dans les programmes qui opèrent de plus en plus en ambulatoire sur le marché de l'imagerie médicale. L'imagerie pour les essais cliniques reste une niche de haute complexité qui repose sur des protocoles standardisés et des biomarqueurs quantitatifs pour soutenir les critères d'évaluation réglementaires, créant des revenus de logiciels et de services plus récurrents autour de la base matérielle principale. La planification guidée par l'IA et la superposition de cartographie améliorent la précision procédurale et l'utilisation des ressources, ce qui lie davantage l'imagerie aux structures de paiement fondées sur la valeur pour les parcours de soins complexes.

La radiologie interventionnelle se formalise en tant que filière de soins distincte avec une certification par le conseil et une formation par fellowship qui alignent la planification des investissements sur les besoins procéduraux plutôt que sur le débit diagnostique sur le marché de l'imagerie médicale. Les salles hybrides intègrent l'angiographie avec la reconstruction 3D rotative et la surveillance de la dose de rayonnement pour des flux de travail plus sûrs et plus efficaces, conformes aux normes des payeurs et d'accréditation. L'échographie portable soutient les procédures au chevet du patient comme la pose de cathéter central et la paracentèse, ce qui réduit les complications et crée une valeur mesurable même dans les environnements à ressources limitées. Les registres de qualité recueillent les résultats et les complications pour démontrer la valeur dans les négociations de remboursement, ce qui contribue à lever les obstacles à l'adoption de nouveaux outils de guidage sur le marché de l'imagerie médicale. Le Programme des dispositifs de percée de la FDA accélère les révisions pour les innovations de guidage par l'image répondant à des besoins médicaux importants non satisfaits, ce qui peut réduire le délai de disponibilité clinique pour des indications ciblées.

Note: Les parts de segment pour tous les segments individuels sont disponibles lors de l'achat du rapport

Par utilisateur final : les centres d'imagerie exploitent l'arbitrage coût-commodité

Les hôpitaux ont conservé 61,48 % de la part du marché de l'imagerie médicale en 2025 en raison de la demande d'urgence, d'hospitalisation et de soins procéduraux qui soutient les systèmes haut de gamme et les contrats de services intégrés. Les centres d'imagerie diagnostique sont l'environnement connaissant la croissance la plus rapide avec un TCAC de 7,11 %, les différentiels de remboursement liés au site de prestation de service et la conception des avantages orientant les patients vers des examens ambulatoires moins coûteux sur le marché de l'imagerie médicale. Les regroupements de groupes de radiologie sous capital-investissement renforcent le levier d'achat et déploient la téléradiologie pour des horaires étendus avec des coûts de main-d'œuvre équilibrés, tandis que les réseaux de centres investissent dans des protocoles standardisés et des flux de travail assistés par l'IA pour augmenter le débit. Les établissements académiques et de recherche maintiennent des portefeuilles de modalités avancées pour soutenir les subventions et la recherche clinique précoce, bien que les cycles de remplacement puissent s'allonger en raison des contraintes budgétaires sur le marché de l'imagerie médicale. Les centres chirurgicaux ambulatoires développent les procédures en cabinet nécessitant une fluoroscopie et une échographie sur site, ce qui accélère les achats dans les programmes orthopédiques et ophtalmiques.

Les cabinets médicaux adoptent l'échographie au point de soin pour le triage musculo-squelettique et des tissus mous, ce qui resserre les circuits d'orientation et réduit les rendez-vous d'imagerie inutiles sur le marché de l'imagerie médicale. Les prestataires d'imagerie mobile s'adressent aux clients ruraux et à budget limité avec des flottes à faible intensité d'actifs qui fournissent des examens selon un calendrier programmé, bien que la maintenance des véhicules et la dynamique de remboursement puissent peser sur les marges. Les réseaux de soins intégrés combinent les capacités d'imagerie hospitalière et ambulatoire sous un seul budget et modèle de gouvernance, ce qui éclaire les partenariats fournisseurs à long horizon mettant l'accent sur la disponibilité, la couverture de service et les feuilles de route logicielles. Ces modèles permettent au marché de l'imagerie médicale de soutenir l'élargissement de l'accès sans augmentation proportionnelle des dépenses d'investissement, ce qui est attrayant pour les payeurs et les systèmes de santé qui gèrent l'utilisation. L'effet net est un déploiement plus flexible de l'imagerie au plus près du point de soin dans les environnements communautaires et spécialisés sur le marché de l'imagerie médicale.

Analyse géographique

L'Amérique du Nord détenait 41,95 % de la part de la taille du marché de l'imagerie médicale en 2025 et demeure le centre de gravité pour les systèmes haut de gamme, les plateformes d'imagerie d'entreprise et les flux de travail activés par l'IA qui s'alignent sur les structures de remboursement établies. Les États-Unis représentent la plus grande part des revenus mondiaux en raison de budgets d'investissement à grande échelle et d'un vaste écosystème ambulatoire qui intègre l'imagerie dans les soins courants et les procédures complexes sur le marché de l'imagerie médicale. Le Canada souffre de contraintes liées aux délais d'attente dans certaines provinces, qui ralentissent les cadences de remplacement et stimulent les partenariats public-privé, des facteurs qui façonnent les délais d'achat et les modèles de service. La supervision des dispositifs par la FDA et les décisions de couverture du CMS influencent les calendriers d'adoption des fonctionnalités et les indications cliniques, ce qui renforce l'adoption précoce des outils logiciels associés aux gammes de matériel établies sur le marché de l'imagerie médicale.

L'Europe affiche une demande mature avec des appels d'offres centralisés qui compriment les marges tout en offrant une visibilité pluriannuelle sur les volumes pour les cycles de renouvellement des modalités sur le marché de l'imagerie médicale. L'Allemagne et la France maintiennent une utilisation par habitant plus élevée que le Royaume-Uni, où les contraintes budgétaires limitent le remplacement des équipements et contribuent à une densité de scanners inférieure à celle des homologues continentaux. La mise en œuvre du RDM a augmenté la charge de conformité et le délai de certification pour les logiciels riches en IA, ce qui favorise les acteurs établis dotés d'équipes réglementaires solides et de programmes structurés de surveillance après commercialisation sur le marché de l'imagerie médicale. Les prestataires privés d'Europe centrale et orientale investissent pour servir les touristes médicaux en provenance d'Europe occidentale, où les différentiels de prix et de délais d'attente attirent les procédures vers des pôles régionaux dotés de plateaux techniques modernes.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,54 %, la Chine, l'Inde et l'Asie du Sud-Est élargissant l'accès grâce à l'investissement public et à la croissance des chaînes privées, avec des fabricants nationaux ajoutant des capacités et des prix compétitifs sur le marché de l'imagerie médicale. Le Japon se comporte comme un marché de remplacement, tandis que l'Australie et la Corée du Sud combinent une forte adoption technologique avec des volumes absolus plus faibles en raison de la taille de leur population. La fragmentation réglementaire au sein de l'ASEAN exige une enregistrement marché par marché et une planification du remboursement, ce qui influence le séquençage des lancements et la sélection des partenaires pour les fabricants sur le marché de l'imagerie médicale. Au Moyen-Orient, les investissements souverains dans les pôles de soins tertiaires stimulent les achats d'imagerie haut de gamme dans le cadre des agendas de diversification économique, tandis que l'Afrique subsaharienne reste sous-équipée et s'appuie sur des solutions portables et reconditionnées adaptées aux réalités d'infrastructure. L'Amérique du Sud concentre la croissance au Brésil, au Mexique et en Colombie à mesure que les hôpitaux privés urbains développent des filières de soins basées sur l'imagerie, tandis que les systèmes publics et les zones rurales élargissent l'accès par le biais de flottes mobiles et de la téléradiologie sur le marché de l'imagerie médicale.

Paysage réglementaire

La réglementation en imagerie médicale continue de se durcir en matière de sécurité, de contrôle des modifications logicielles et d'interopérabilité des données. Aux États-Unis, la FDA a élargi la couverture de la classe II (contrôles spéciaux) pour les logiciels connexes à l'imagerie et les outils d'orientation, notamment un arrêté final de juin 2026 classant les logiciels d'imagerie quantitative basés sur l'apprentissage automatique en radiologie avec un plan de contrôle des modifications prédéterminé au titre du 21 CFR 892.2055 (en vigueur à compter du 17 juin 2026), ainsi qu'un arrêté final de juin 2025 pour les systèmes de guidage d'acquisition et/ou d'optimisation radiologique. Parallèlement aux voies d'autorisation des dispositifs telles que le 510(k), le Département américain de la Santé et des Services sociaux a lancé en janvier 2026 une demande d'information sur les normes d'interopérabilité et de certification de l'imagerie diagnostique, renforçant les exigences en matière d'échange d'images basé sur des normes et d'intégration des flux de travail entre les milieux de soins.

En Europe, la conformité au règlement relatif aux dispositifs médicaux (MDR) et la capacité des organismes notifiés restent des variables centrales d'accès au marché, en particulier pour les versions et mises à jour logicielles riches en IA. La Commission européenne a adopté le règlement d'exécution (UE) 2026/977 (en vigueur à compter du 5 mai 2026) afin d'établir des exigences uniformes de gestion de la qualité et de procédure pour les organismes notifiés au titre du MDR et de l'IVDR. Elle a également publié les règlements délégués (UE) 2026/1451 et 2026/1359 sur les technologies bien établies afin de rationaliser les attentes en matière de preuves et de documentation pour certaines catégories de dispositifs. Par ailleurs, des règles opérationnelles propres à chaque juridiction continuent de façonner les programmes d'achat et d'assurance qualité des prestataires, notamment les niveaux de référence diagnostiques nationaux mis à jour au Royaume-Uni (en vigueur à compter du 11 décembre 2025) et les normes de la Dubai Health Authority pour les services d'imagerie diagnostique, entrées en vigueur en novembre 2025 dans le cadre de la Dubai Health Strategy 2026.

Analyse de la chaîne de valeur

La chaîne de valeur de l'imagerie médicale va des matériaux amont et des composants de précision (détecteurs, tubes à rayons X, intrants en terres rares pour l'IRM et l'imagerie nucléaire, semi-conducteurs et électronique haute fiabilité) à l'intégration des systèmes par les équipementiers et au développement logiciel (reconstruction, flux de travail, IA), puis à la distribution via la vente directe, les appels d'offres et les partenaires de canal. La logistique et l'exécution des services sont importantes pour le volet du parc installé de la demande, puisque la disponibilité opérationnelle dépend de l'ingénierie sur site, de la disponibilité des pièces et de la documentation de conformité. Cela a poussé les équipementiers vers une coordination plus étroite avec les partenaires de fret et d'approvisionnement, notamment Kintetsu World Express qui a élargi son partenariat avec Siemens Healthcare en octobre 2025 pour gérer les flux d'approvisionnement de l'Asie vers les sites de production au Royaume-Uni (200 à 300 unités de conteneurs par an). Du côté de la demande, les grands acheteurs multi-sites et les structures de services gérés regroupent équipements, droits logiciels, formation et maintenance du cycle de vie dans des contrats de long terme qui aident à lisser les cycles de dépenses en capital des prestataires.

Le risque d'approvisionnement et la volatilité des intrants influencent de plus en plus les décisions d'achat en imagerie, en particulier lorsque les systèmes avancés dépendent de composants restreints et de matériaux spécialisés. En avril 2025, les contrôles à l'exportation du ministère chinois du Commerce ont introduit des restrictions sur 12 éléments de terres rares (dont le gadolinium, le lutécium et l'yttrium), reliant directement la politique commerciale aux intrants de fabrication liés à l'IRM ou aux rayons X. Les allongements signalés des délais de livraison pour les assemblages dépendants de puces et certains composants radiographiques peuvent décaler les calendriers de livraison et affecter la sélection des fournisseurs. En aval, la sous-chaîne de l'imagerie nucléaire ajoute des dynamiques de distribution de radiopharmaceutiques et de traceurs, reflétées dans des accords de septembre 2025 tels que celui entre GE HealthCare et CDL Nuclear Technologies Group pour soutenir la distribution et les services de Flyrcado aux États-Unis. Les contrats de déploiement à grande échelle, notamment l'accord d'octobre 2025 entre Superhealth et United Imaging couvrant la fourniture, l'installation et la gestion de systèmes de radiologie dans 100 hôpitaux en Inde, montrent également où la valeur se concentre pour les équipementiers et partenaires capables de combiner financement, mise en œuvre et service à grande échelle.

Paysage concurrentiel

La concentration du marché demeure modérément élevée, Siemens Healthineers, GE HealthCare et Philips détenant ensemble une part estimée de 50 à 55 % des revenus mondiaux, avec des portefeuilles de modalités étendus, des réseaux de services intégrés et des liens étroits avec les centres académiques et de référence sur le marché de l'imagerie médicale. Les équipementiers chinois, notamment United Imaging, Mindray et Neusoft, remportent des appels d'offres sur les marchés à budget contraint avec des différentiels de prix de 30 à 40 % tout en obtenant des certifications de qualité ISO 13485 et des approbations réglementaires régionales. Les perturbateurs se concentrent sur l'échographie portable, l'IRM portable à bas champ et les modèles de radiographie distribuée pour débloquer de nouveaux cas d'utilisation et des voies de déploiement à faible intensité de capital qui reconfigurent les schémas d'utilisation sur le marché de l'imagerie médicale.

L'accent stratégique se déplace du matériel vers les logiciels, les services et les flux de travail intégrés qui améliorent le débit, automatisent les étapes routinières et relient l'imagerie aux plateformes de données longitudinales sur le marché de l'imagerie médicale. Le scanner à compteur de photons et la reconstruction native par IA démontrent que les gains de performance et de dose peuvent être conditionnés comme des capacités gérées par logiciel dans des modèles de service évolutifs. Les services de gestion d'équipements et les contrats fondés sur les résultats gagnent du terrain à mesure que les hôpitaux préfèrent les modèles de dépenses d'exploitation qui transfèrent le risque d'utilisation et de disponibilité aux fournisseurs, une tendance visible dans les mises à niveau multi-sites dans les systèmes publics et privés sur le marché de l'imagerie médicale.

Certains acteurs poursuivent une intégration verticale dans les radiopharmaceutiques et la théranostique, où la production de traceurs et les isotopes thérapeutiques lient le matériel aux protocoles de dosage et de soins en oncologie. Les partenariats avec les fournisseurs de cloud et de dossiers médicaux électroniques intègrent l'échange d'images, l'analytique et l'automatisation des comptes rendus dans les flux de travail cliniques et les cycles de revenus sur le marché de l'imagerie médicale. Les cadres de conformité tels que la 510(k) de la FDA, le marquage CE dans le cadre du RDM et le NMPA chinois protègent la qualité et la sécurité tout en fixant une barre plus haute pour les modifications activées par l'IA affectant les performances cliniques, ce qui oriente les plans de lancement et les stratégies d'accès au marché. Ces dynamiques maintiennent l'intensité concurrentielle et encouragent des modèles de service différenciés sur l'ensemble du marché de l'imagerie médicale.

Leaders du secteur de l'imagerie médicale

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon Medical System Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'imagerie dotée d'IA et les mises à niveau définies par logiciel élargissent l'opportunité adressable au-delà du remplacement du matériel, en particulier lorsque l'automatisation des flux de travail aide à maintenir le débit face aux pénuries de radiologues et de techniciens. Le nombre d'algorithmes autorisés par la FDA fournit un signal mesurable de cette évolution, avec 1 524 algorithmes d'IA autorisés par la FDA au total signalés au 30 mars 2026, dont 1 163 (76,31 %) pour la radiologie. Les signaux de commercialisation restent liés à l'autorisation et à l'intégration, notamment les autorisations FDA 510(k) pour de nouvelles plateformes de TDM et de logiciels en tant que dispositif médical (SaMD) adaptés aux parcours de dépistage et de tri. Philips a reçu l'autorisation FDA 510(k) en avril 2026 pour son système de TDM spectrale à base de détecteurs Verida, et Median Technologies a annoncé l'autorisation FDA 510(k) en février 2026 pour le logiciel eyonis LCS de dépistage du cancer du poumon. L'intégration des visualiseurs PACS et des flux de travail d'imagerie dans les environnements de dossiers médicaux électroniques (DME) soutient également une opportunité de plateforme autour de l'imagerie d'entreprise et de l'interopérabilité, illustrée par une autorisation FDA 510(k) de juillet 2026 pour un visualiseur PACS intégré aux DME.

La TDM à comptage de photons et la reconstruction avancée créent une poche d'opportunité où les prestataires se concentrent sur la dose, le détail spectral et les gains de productivité plutôt que sur des augmentations incrémentales du nombre de coupes. En 2026, GE HealthCare a reçu l'autorisation FDA 510(k) (mars 2026) pour Photonova Spectra, une solution de TDM à comptage de photons. Canon Medical Systems USA a introduit des mises à jour de reconstruction par apprentissage profond (CLEAR Motion et Precise IQ Engine avec capacité matricielle 1024) sur l'ensemble de son portefeuille de TDM en juillet 2026. Ces lancements renforcent les stratégies des fournisseurs qui regroupent la reconstruction, les modes spectraux et les outils de flux de travail dans des feuilles de route de fonctionnalités de type abonnement, ce qui correspond aux préférences des prestataires pour les services d'équipement gérés et les modèles de dépenses opérationnelles. Sur les marchés émergents, les configurations facilitant l'accès telles que les IRM reconditionnées, les flottes d'imagerie mobiles et l'échographie portable restent le levier le plus direct, car les points de prix des systèmes plus bas et la couverture de service déterminent l'adoption. Des programmes tels que Healthy China 2030 et Ayushman Bharat continuent d'ancrer les achats multi-sites et les déploiements de capacité qui stimulent la demande de suites d'imagerie et de contrats de service associés.

Développements récents du secteur

- Juillet 2026 : Canon Medical Systems USA a introduit CLEAR Motion et le moteur de reconstruction par apprentissage profond Precise IQ Engine (PIQE) à matrice 1024 sur l'ensemble de son portefeuille de TDM. Ce lancement met en avant la qualité d'image pilotée par logiciel et la gestion du mouvement comme facteurs de différenciation, soutenant les stratégies des équipementiers qui monétisent les parcs installés par des mises à niveau de reconstruction et de flux de travail plutôt que par les seuls nouveaux placements de scanners.

- Mars 2025 : Sutter Health a signé un partenariat stratégique d'imagerie de sept ans avec GE HealthCare couvrant la TEP/TDM, la TEMP/TDM, l'IRM, la TDM, la radiographie et l'échographie. La portée multimodale renforce la position à long terme de GE HealthCare en matière de parc installé grâce à la standardisation, à l'alignement des services et aux voies de mise à niveau au sein d'un vaste réseau de systèmes de santé.

- Novembre 2024 : GE HealthCare et RadNet ont collaboré pour intégrer SmartMammo AI au système de mammographie Senographe Pristina de GE. L'intégration de l'IA dans un flux de travail de dépistage à haut volume favorise une interprétation plus rapide et une meilleure cohérence, et renforce les partenariats équipementier-prestataire qui lient la performance logicielle à des écosystèmes matériels spécifiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché de l'imagerie médicale couvre la vente et l'utilisation installée des modalités d'imagerie diagnostique utilisées pour créer des images destinées à la prise de décision clinique dans les établissements de santé, exprimées en valeur en USD à travers les principales régions.

Exclusions du périmètre : nous ne comptons pas l'informatique hospitalière générale, les diagnostics de laboratoire autonomes, ni la main-d'œuvre de service courante non directement liée à l'utilisation et aux mises à niveau des modalités d'imagerie.

Aperçu de la segmentation

- Par modalité

- IRM

- Bas champ et champ intermédiaire (< 1,5 T)

- Haut champ (1,5–3 T)

- Très haut champ et ultra-haut champ (> 3 T)

- Tomodensitométrie

- Entrée de gamme (~16 coupes)

- Milieu de gamme (~64 coupes)

- Haut de gamme (≥ 128 coupes)

- Échographie

- 2D

- 3D/4D

- Portable/Portatif

- Radiographie

- Systèmes analogiques

- Radiographie numérique (CR/DR)

- Imagerie nucléaire

- TEP

- SPECT

- TEP/IRM hybride – émergent

- Fluoroscopie

- Mammographie

- IRM

- Par application

- Diagnostique

- Thérapeutique / Interventionnelle

- Recherche et essais cliniques

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Établissements académiques et de recherche

- Centres chirurgicaux ambulatoires

- Cabinets médicaux et consultations externes

- Prestataires d'imagerie mobile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir les limites du marché, établir des ratios de départ et vérifier la cohérence du réservoir de demande avant l'élaboration de toute prévision. Nous nous sommes appuyés sur des sources publiques telles que l'Organisation mondiale de la Santé (OMS), les bases de données des dispositifs de la FDA américaine, les fichiers de remboursement d'imagerie des Centers for Medicare and Medicaid Services (CMS), les statistiques de santé de l'OCDE, ainsi que des revues à comité de lecture en radiologie et en technologie de la santé.

En parallèle, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les transcriptions de résultats trimestriels, les publications d'associations professionnelles et la couverture médiatique reconnue afin de suivre les lancements de produits et l'orientation des prix. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières d'entreprises et la veille informationnelle, ainsi que des bases de données de brevets, afin de recroiser l'exposition aux revenus et les cycles de renouvellement technologique. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été consultées pour la collecte, la validation et la clarification des données au cours de la recherche.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour mettre à l'épreuve des hypothèses difficiles à établir à partir des données publiques, telles que les cycles de remplacement, l'évolution du PVM par modalité, et la vitesse d'adoption des nouvelles fonctionnalités d'imagerie dans les soins courants. Nous avons échangé avec un ensemble de fabricants, distributeurs, exploitants de centres d'imagerie, dirigeants d'hôpitaux et cliniciens spécialisés en radiologie répartis en Asie-Pacifique, en Europe, au Moyen-Orient et en Afrique, et dans les Amériques, et nous avons effectué des relances lorsque les réponses des entretiens ne correspondaient pas aux signaux issus de la recherche documentaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Directions générales : 13 % | Asie-Pacifique : 44 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 38 % | Europe, Moyen-Orient et Afrique : 31 % |

| Petits acteurs : 20 % | Managers : 49 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le modèle central utilise une approche descendante où les volumes de procédures, le parc installé d'équipements d'imagerie et les taux d'utilisation typiques sont utilisés pour reconstituer la demande d'imagerie adressable par modalité et par milieu, qui est ensuite convertie en valeur à l'aide de fourchettes de PVM réalistes. Une fois cette image construite, les totaux sont corroborés par des approximations ascendantes sélectives telles que des répartitions échantillonnées des revenus des fournisseurs, des vérifications de canaux, et quelques recoupements volume multiplié par PVM, puis ajustés lorsque les deux visions ne concordent pas.

Pour l'imagerie médicale, nous avons maintenu des intrants pratiques et traçables, en nous concentrant sur des indicateurs tels que les volumes de scans diagnostiques, les tendances des maladies chroniques et du vieillissement qui modifient les besoins d'imagerie, les schémas de dépenses en capital dans les hôpitaux et centres d'imagerie, les cycles de remplacement et de mise à niveau des systèmes majeurs, et l'évolution du mix entre TDM, IRM, échographie, radiographie et imagerie nucléaire. Comme l'adoption et la tarification évoluent rarement de manière linéaire, une analyse de scénarios a été utilisée pour traduire les points de vue d'experts sur l'orientation des remboursements, le calendrier de renouvellement technologique et la reprise de l'utilisation en une trajectoire de prévision. Lorsque les données par pays sont peu abondantes, nous avons utilisé des ratios régionaux liés aux dépenses de santé et à l'intensité du parc installé, puis revérifié ces hypothèses via des entretiens.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs vérifications afin que les chiffres finaux restent cohérents avec les signaux du monde réel. Notre équipe compare les résultats à des indicateurs indépendants tels que les tendances des procédures d'imagerie, les approbations de dispositifs et les signaux d'expédition, ainsi que l'évolution des prix communiquée publiquement, puis examine les anomalies avant validation finale.

Un second examen par analyste est réalisé pour les hypothèses clés, et nous déclenchons une nouvelle prise de contact lorsque les retours d'entretien sont en contradiction avec les tendances d'utilisation ou de cycle de remplacement observées. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements réglementaires majeurs ou des évolutions soudaines des budgets d'investissement hospitaliers. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus à jour avec des hypothèses cohérentes.

Dimensionnement du marché de l'imagerie médicale par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour l'imagerie médicale ne concordent souvent pas, car les cabinets définissent différemment les limites du marché puis appliquent des hypothèses de prix et de volume différentes par-dessus. En pratique, les écarts apparaissent lorsqu'une étude ne comptabilise que les revenus des dispositifs, qu'une autre intègre les services d'imagerie, ou que la prévision suppose un cycle de remplacement plus rapide que ce que les hôpitaux peuvent financer.

Les signaux de croissance des procédures, les schémas d'utilisation par modalité, et les recoupements avec les statistiques publiques sur les dispositifs et la santé constituent les preuves qui maintiennent l'estimation de Mordor Intelligence ancrée à l'usage réaliste des systèmes d'imagerie dans les hôpitaux et centres d'imagerie, plutôt que d'élargir le réservoir par des services connexes. L'écart restant provient généralement de la manière dont chaque éditeur traite les systèmes multimodaux, du traitement des cas d'usage interventionnels et de recherche, et du calendrier de conversion en USD utilisé, en particulier lorsque la cadence de mise à jour est lente.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 82,42 milliards USD (2026) | |

| Éditeur sectoriel A | 63,40 milliards USD (2024) | Utilise une année de référence antérieure et un périmètre différent qui met l'accent sur les revenus des fabricants par type de produit, ce qui peut exclure certaines parties du flux de travail d'imagerie plus large et peut appliquer une couverture régionale et un calendrier de conversion monétaire différents. |

| Portail de marché B | 41,70 milliards USD (2024) | A tendance à dimensionner un réservoir de revenus de dispositifs plus restreint et peut sous-estimer les modalités à plus forte valeur et les hausses de PVM tirées par les mises à niveau lorsque l'utilisation et les cycles de remplacement ne sont pas explicitement validés par rapport aux signaux de demande. |

Le tableau montre que le principal moteur n'est pas mathématique, c'est le périmètre et l'année utilisée comme point de départ. En ancrant le modèle à l'utilisation observable, à la logique du parc installé et à des fourchettes de PVM réalistes, la valeur finale reste explicable et reproductible, même lorsque la profondeur des données publiques varie selon les régions.

Questions clés traitées dans le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de l'imagerie médicale ?

La taille du marché de l'imagerie médicale est de 82,42 milliards USD en 2026 et devrait atteindre 102,56 milliards USD d'ici 2031 à un TCAC de 4,46 %. Cette trajectoire reflète une demande stable dans les régions matures et une expansion plus rapide en Asie-Pacifique.

Quels segments de modalité et d'utilisation finale connaissent la croissance la plus rapide jusqu'en 2031 ?

La tomodensitométrie est la modalité à la croissance la plus rapide avec un TCAC de 6,39 %, et les centres d'imagerie diagnostique sont l'environnement d'utilisation finale à la croissance la plus rapide avec un TCAC de 7,11 % en raison des évolutions du remboursement liées au site de prestation de service.

Quelle région est en tête et quelle région se développe le plus rapidement dans le domaine de l'imagerie médicale ?

L'Amérique du Nord est en tête avec une part de 41,95 % en 2025, tandis que l'Asie-Pacifique se développe le plus rapidement avec un TCAC de 5,54 %, soutenu par l'investissement public et la croissance des chaînes privées.

Quels sont les principaux freins affectant les achats d'équipements d'imagerie ?

Le coût élevé des équipements, les contraintes en matière de main-d'œuvre et les obligations de conformité sont les principaux freins, notamment les fonctionnalités de dose conformes au principe ALARA, les exigences d'interopérabilité et les normes réglementaires évolutives pour les dispositifs activés par l'IA.

Comment les fournisseurs se différencient-ils au-delà des spécifications matérielles ?

Les fournisseurs investissent dans des flux de travail natifs à l'IA, des logiciels de reconstruction d'images, la connectivité cloud, des modèles de service et des contrats fondés sur les résultats qui améliorent le débit et s'alignent sur les préférences budgétaires des prestataires.

Quelles opportunités émergent pour l'imagerie portable et au point de soin ?

L'échographie portable à moins de 5 000 USD, les flottes mobiles et les modèles SaaS de flux de travail qui augmentent le débit créent des points d'entrée dans les cliniques rurales, les environnements ambulatoires et la réponse aux urgences, élargissant l'accès tout en préservant les budgets.

Dernière mise à jour de la page le: