Taille et part du marché des diagnostics in vitro en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.95 Milliards de dollars |

| Taille du Marché (2026) | 4.23 Milliards de dollars |

| Taille du Marché (2031) | 5.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

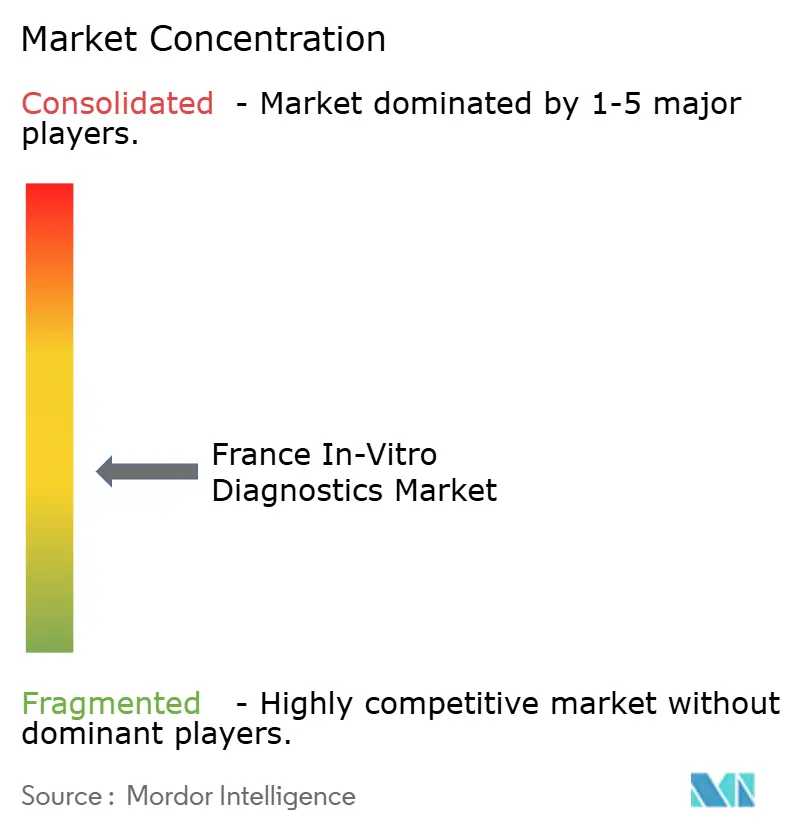

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics in vitro en France par Mordor Intelligence

La taille du marché des diagnostics in vitro en France en 2026 est estimée à 4,23 milliards USD, en hausse par rapport à la valeur de 2025 de 3,95 milliards USD, avec des projections pour 2031 indiquant 5,95 milliards USD, progressant à un TCAC de 7,08 % sur la période 2026-2031. Les tests diagnostiques sous-tendent environ 70 % des décisions cliniques et continuent de gagner en pertinence à mesure que les cas de maladies chroniques augmentent et que les modèles de soins préventifs se développent. Le renforcement de la réglementation dans le cadre du Règlement européen relatif aux dispositifs de diagnostic in vitro (RDIV) allonge les cycles d'approbation tout en générant des gains de qualité tangibles. La consolidation des laboratoires, notamment au sein des chaînes soutenues par des investisseurs, oriente les volumes vers des plateformes à haut débit, tandis que les plateformes de tests à domicile élargissent l'accès des patients. La convergence technologique — automatisation, intelligence artificielle et connectivité numérique — demeure le levier concurrentiel déterminant, alors que les fournisseurs cherchent à améliorer les délais d'exécution, la précision et l'intégration des données[1]Organisation de coopération et de développement économiques, "Panorama de la santé : Europe 2024," oecd.org.

Principaux enseignements du rapport

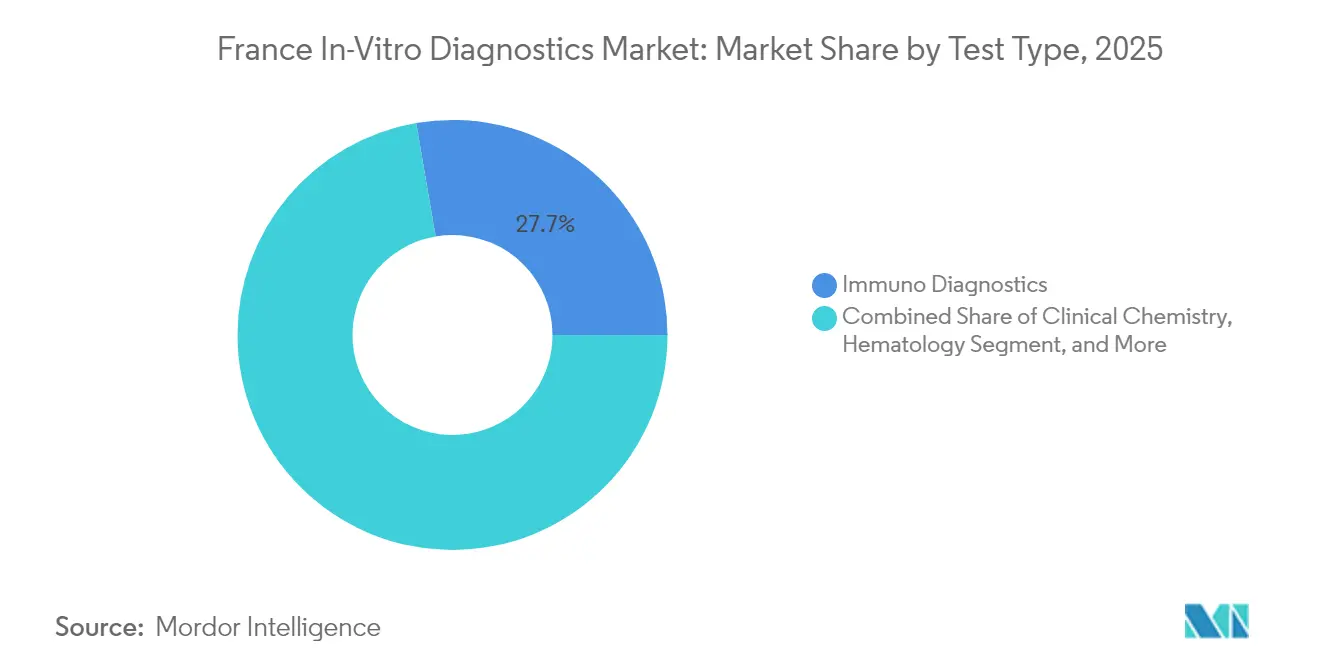

- Par type de test, les immunodiagnostics ont dominé avec une part de revenus de 27,70 % en 2025, tandis que les diagnostics moléculaires devraient progresser à un TCAC de 9,18 % jusqu'en 2031.

- Par produit et service, les réactifs et kits ont représenté 64,80 % de la part du marché des diagnostics in vitro en France en 2025 ; les logiciels et services sont en passe de croître à un TCAC de 11,74 % jusqu'en 2031.

- Par spécimen, les tests sanguins ont représenté 44,60 % de la taille du marché des diagnostics in vitro en France en 2025, tandis que les tests salivaires progresseront à un TCAC de 10,08 % durant la période 2026-2031.

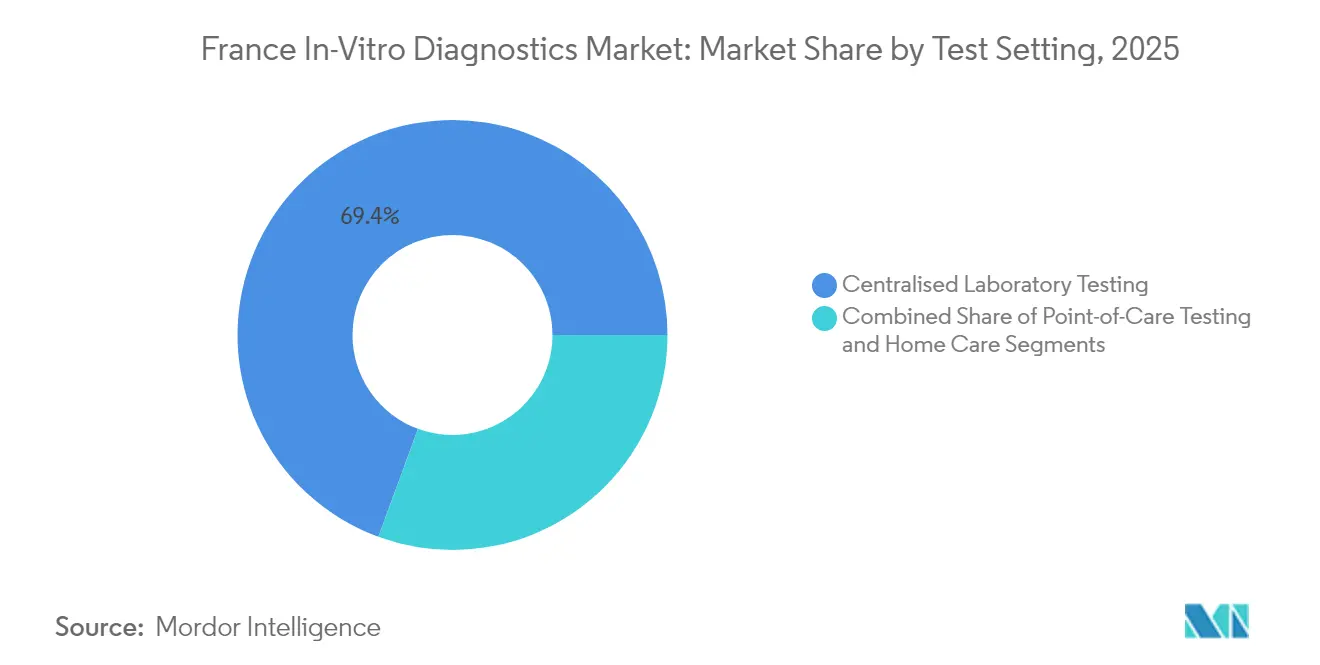

- Par cadre de test, les laboratoires centralisés ont capté 69,40 % du marché des diagnostics in vitro en France en 2025 ; les solutions d'autotest progressent à un TCAC de 10,92 % jusqu'en 2031.

- Par application, les diagnostics des maladies infectieuses ont représenté 29,90 % de la taille du marché des diagnostics in vitro en France en 2025, et les diagnostics oncologiques progressent à un TCAC de 9,62 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic indépendants ont représenté 44,95 % de la part du marché des diagnostics in vitro en France en 2025, tandis que les utilisateurs à domicile sont en voie d'atteindre un TCAC de 11,56 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des diagnostics in vitro en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des maladies chroniques et infectieuses | +2.1% | National — plus élevé dans les grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Élargissement du remboursement pour les tests à haute valeur ajoutée | +1.5% | National — déploiement commençant dans les grandes villes | Moyen terme (2-4 ans) |

| Automatisation des laboratoires et flux de travail numériques | +1.3% | National — concentré dans les laboratoires de chaîne | Moyen terme (2-4 ans) |

| Consolidation des laboratoires privés | +0.7% | Zones urbaines et périurbaines | Court terme (≤ 2 ans) |

| Évolution des consommateurs vers les tests de proximité | +0.6% | Adoption précoce à Paris, Lyon, Marseille | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau des maladies chroniques et infectieuses élargissant les volumes de tests

Le profil vieillissant de la France et la multimorbidité croissante élargissent les menus de tests en chimie, immunodosage et panels moléculaires. La part des citoyens âgés de 65 ans et plus devrait atteindre 29 % d'ici 2050, soutenant une forte demande diagnostique. Les panels de maladies infectieuses représentent encore 30,2 % des revenus par application, reflétant la vigilance accrue après la crise de la COVID-19. La surveillance de la résistance aux antimicrobiens accélère l'adoption de tests moléculaires rapides qui identifient les agents pathogènes et les marqueurs de résistance en quelques heures plutôt qu'en quelques jours. Les programmes de dépistage préventif intègrent les tests dans les parcours de soins de routine, augmentant encore les volumes dans les laboratoires nationaux et les structures communautaires.

Élargissement du remboursement par l'assurance maladie nationale pour les diagnostics à haute valeur ajoutée

Les décideurs politiques s'orientent vers des dispositifs de « couverture avec preuve » qui récompensent les tests offrant une utilité clinique claire. Les diagnostics compagnons en bénéficient en premier, s'alignant sur les schémas d'oncologie de précision qui exigent une confirmation biomarqueur avant l'initiation d'une thérapie ciblée. Le remboursement gouvernemental s'étend également à certains diagnostics numériques, incitant à l'interopérabilité entre les plateformes de tests et les dossiers de santé électroniques. Cet environnement encourage l'innovation tout en incitant les fournisseurs à démontrer des gains de résultats en conditions réelles.

Adoption rapide de l'automatisation des laboratoires et des flux de travail numériques améliorant le débit

Les chaînes multi-sites déploient des lignes d'automatisation totale de laboratoire, de la robotique et des algorithmes d'analyse d'images pour traiter plus de 1 000 échantillons par jour avec une intervention manuelle minimale. L'intégration des systèmes d'information de laboratoire avec les dossiers hospitaliers réduit les erreurs de transcription et soutient une prise de décision clinique rapide. Des architectures de données flexibles permettent un équilibrage dynamique de la charge, réallouant les instruments en temps réel pour s'adapter aux flux d'échantillons fluctuants.

Préférence croissante des consommateurs pour les solutions de tests de proximité et à domicile

Les kits d'autoprélèvement pour le diabète, le dépistage des maladies infectieuses et le suivi de la fertilité gagnent du terrain à mesure que les utilisateurs recherchent confidentialité et commodité. L'adoption s'est accélérée pendant la pandémie, familiarisant les consommateurs avec les écouvillons nasaux et les portails de résultats numériques. Les applications mobiles interprètent désormais les résultats, analysent les données de tendance et transmettent les résultats de manière sécurisée aux médecins, renforçant les programmes de surveillance des maladies chroniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité stricte au RDIV augmentant le délai de mise sur le marché | -0.8% | National, avec un impact plus important sur les PME | Moyen terme (2-4 ans) |

| Pénurie de biologistes médicaux et de techniciens qualifiés limitant l'expansion des capacités | -1.2% | National, avec un impact aigu dans les zones rurales | Long terme (≥ 4 ans) |

| Alternatives d'autotest à faible coût cannibalisant les revenus des laboratoires centraux | -0.5% | National, avec une pénétration plus élevée dans les zones urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conformité stricte au RDIV augmentant le délai de mise sur le marché

Le RDIV impose une classification des dispositifs fondée sur le risque et un dossier de preuves cliniques solide, allongeant les cycles d'approbation pour les tests innovants[2]EUR-Lex, "Règlement (UE) 2024/1860," eur-lex.europa.eu. Les amendements de juillet 2024 ont ajouté des notifications obligatoires de pénurie d'approvisionnement et un enregistrement progressif dans Eudamed, alourdissant encore la charge administrative. Plus de 70 % des fabricants ont redirigé leurs ressources vers les fonctions réglementaires, retardant les lancements de produits et limitant potentiellement la disponibilité des tests pendant la période de transition.

Pénurie de biologistes médicaux et de techniciens qualifiés limitant l'expansion des capacités

La France classe les professions de laboratoire parmi ses principales pénuries de main-d'œuvre, les départs à la retraite dépassant les nouvelles entrées[3]Organisation mondiale de la Santé, "Pénurie de personnel de santé en Europe," who.int. Les régions rurales ressentent le plus vivement cette pression, avec des délais d'exécution plus longs et des lacunes dans les services. L'automatisation atténue la charge de travail répétitive mais ne peut pas remplacer l'interprétation spécialisée de résultats complexes. Les parties prenantes poursuivent des programmes de bourses et des initiatives de formation croisée, mais le soulagement à court terme reste limité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : Les diagnostics moléculaires redéfinissent la pratique clinique

Les immunodiagnostics ont représenté 27,70 % de la part du marché des diagnostics in vitro en France en 2025, soutenus par leur rôle dans les panels de routine pour les hormones, les maladies auto-immunes et les maladies infectieuses. Les grandes bases d'analyseurs installées et les liens avec les réactifs assurent une demande stable. Les diagnostics moléculaires, dont la croissance est projetée à un TCAC de 9,18 % entre 2026 et 2031, pénètrent de plus en plus l'oncologie, les maladies infectieuses et la gestion des maladies héréditaires. Les tendances des plateformes favorisent la PCR multiplex et le séquençage de nouvelle génération, réduisant les délais d'exécution de quelques jours à quelques heures. Les dispositifs intégrés tels que BIOFIRE SPOTFIRE consolident plusieurs cibles respiratoires dans une seule cartouche, soulignant le passage aux panels syndromiques. La chimie clinique, l'hématologie et la coagulation continuent de fournir des indicateurs hospitaliers essentiels, bien que la croissance des revenus soit inférieure à celle des tests moléculaires en raison de la tarification banalisée. Les cartouches de tests au point de soins répondent aux besoins décentralisés, élargissant l'accès dans les contextes d'urgence et ambulatoires.

L'accent croissant mis sur la médecine de précision propulse les diagnostics compagnons qui identifient les altérations génomiques exploitables. Les laboratoires adoptent des stations automatisées d'extraction et de préparation de bibliothèques pour gérer le nombre croissant d'échantillons sans augmentation proportionnelle des effectifs. Cette adoption cimente la trajectoire des tests moléculaires vers une utilisation courante, même pour des conditions historiquement surveillées par immunodosage ou microscopie. En conséquence, le marché des diagnostics in vitro en France s'attend à un mix de revenus rééquilibré, les diagnostics moléculaires captant une part progressivement plus importante des dépenses globales.

Par produit et service : L'intégration logicielle comme moteur de création de valeur

Les réactifs et kits ont capté 64,80 % du marché des diagnostics in vitro en France en 2025, reflétant l'économie basée sur les consommables des tests cliniques. Les chimies propriétaires avec des améliorations de sensibilité démontrées préservent une tarification premium, notamment dans les panels de charge virale et d'oncologie. Les instruments offrent une part plus faible mais sous-tendent la fidélisation à long terme des clients, car le choix de l'analyseur détermine les pipelines futurs de réactifs. Les logiciels et services, croissant à un TCAC de 11,74 % jusqu'en 2031, fournissent aux laboratoires des analyses, des tableaux de bord de contrôle qualité et une aide à la décision pilotée par l'intelligence artificielle. Les réseaux de santé allouent des capitaux vers des intergiciels interopérables qui relient les sorties des analyseurs aux systèmes d'information hospitaliers, renforçant les relations avec les fournisseurs au-delà de la simple fourniture de matériel physique.

Les contrats de service regroupent désormais la surveillance à distance, la maintenance prédictive et le conseil en optimisation des flux de travail. Ce changement positionne les fournisseurs de solutions comme des partenaires dans la maîtrise des coûts et la conformité réglementaire plutôt que comme de simples vendeurs d'équipements. Par conséquent, les revenus des logiciels amortissent les dépenses en capital cycliques, lissant les flux de trésorerie des fournisseurs et élevant la valeur globale de la durée de vie des clients au sein du marché des diagnostics in vitro en France.

Par spécimen : Les tests salivaires gagnent en acceptation clinique

Les spécimens sanguins sont restés dominants à 44,60 % de la taille du marché des diagnostics in vitro en France en 2025 en raison de leur richesse multiparamétrique en biomarqueurs et des pratiques de phlébotomie bien établies. Les lignes automatisées d'hématologie et de chimie maintiennent un débit élevé et des indicateurs de qualité constants. Les tests urinaires occupent le niveau suivant, tirant parti de leur collecte non invasive pour la surveillance métabolique et rénale. Les diagnostics salivaires, dont la croissance est prévue à un TCAC de 10,08 % jusqu'en 2031, bénéficient d'une collecte indolore adaptée aux contextes pédiatriques, gériatriques et à distance. La spectrométrie avancée et le séquençage permettent désormais de détecter des mutations oncogènes, des rythmes de cortisol et de l'ARN viral dans des micro-volumes de salive, élargissant la disponibilité clinique.

Les investissements dans des tampons stabilisateurs prolongent la viabilité des échantillons pendant le transport, permettant des programmes d'envoi par courrier qui connectent les patients ruraux aux laboratoires de référence urbains. Les biopsies tissulaires et les échantillons de selles continuent d'ancrer les flux de travail en oncologie et en gastroentérologie, bien qu'avec une croissance modeste à mesure que les options de biopsie liquide et de dépistage non invasif gagnent du terrain.

Par cadre de test : La révolution de l'autotest remodèle l'accès

Les laboratoires centralisés ont traité 69,40 % des volumes de tests nationaux en 2025, tirant parti des pistes automatisées et de la robotique pour la rapidité, la standardisation et la maîtrise des coûts. Les coûts fixes élevés sont compensés par un débit important, les chaînes soutenues par des fonds de capital-investissement optimisant la logistique au sein de réseaux en étoile. Les tests au point de soins comblent des lacunes critiques dans les services d'urgence et les cabinets médicaux, fournissant des résultats de qualité décisionnelle en quelques minutes. Les plateformes d'autotest, affichant un TCAC de 10,92 % jusqu'en 2031, responsabilisent les consommateurs grâce à une collecte d'échantillons intuitive et une interprétation des résultats via smartphone. Les autorités réglementaires ont publié de nouvelles orientations sur l'étiquetage, les instructions numériques et la surveillance post-commercialisation pour garantir la précision des tests en dehors des environnements cliniques.

Les dispositifs connectés au cloud alimentent des ensembles de données longitudinales dans les consultations de télésanté, soutenant la titration des médicaments et les conseils sur le mode de vie. Cette évolution centrée sur le patient élève la pénétration globale du marché des diagnostics in vitro en France, notamment parmi les populations qui faisaient auparavant face à des obstacles de mobilité, de temps ou de stigmatisation pour les tests de routine.

Par application : Les diagnostics oncologiques au service de la médecine de précision

Les panels de maladies infectieuses ont conservé 29,90 % de la part du marché des diagnostics in vitro en France en 2025. Les tests respiratoires multiplex, les dépistages des infections sexuellement transmissibles et le profilage de la résistance aux antimicrobiens constituent l'épine dorsale de la surveillance de santé publique. La surveillance du diabète reste importante grâce à une prévalence stable et au suivi obligatoire de l'HbA1c. Les diagnostics oncologiques devraient progresser à un TCAC de 9,62 % durant la période 2026-2031, à mesure que les biopsies liquides et le profilage génomique complet passent des centres spécialisés à une utilisation clinique plus large. Les tests d'ADN tumoral circulant complètent la biopsie tissulaire, guidant la sélection thérapeutique et la surveillance des rechutes sans procédures invasives. Les panels de biomarqueurs cardiovasculaires évoluent vers des scores de risque multi-analytes, et les tests prénataux se tournent vers des approches non invasives d'ADN acellulaire.

L'acceptation croissante par les payeurs d'un remboursement lié aux résultats accélère les diagnostics avancés du cancer. Les laboratoires s'associent aux cliniques d'oncologie pour intégrer directement les rapports génomiques dans les comités de tumeurs, rationalisant les décisions de thérapie de précision et élevant l'importance stratégique de l'oncologie au sein du marché global des diagnostics in vitro en France.

Par utilisateur final : Les utilisateurs à domicile comme moteur de l'expansion du marché

Les laboratoires de diagnostic indépendants ont détenu 44,95 % de la part du marché des diagnostics in vitro en France en 2025, bénéficiant d'économies d'échelle, d'une expertise spécialisée et d'un pouvoir d'achat solide obtenu grâce à la consolidation. Les laboratoires hospitaliers restent indispensables pour les soins aigus, offrant des tests disponibles 24h/24 et des panels ésotériques avancés essentiels à la prise en charge des patients hospitalisés. Les laboratoires de cabinet médical répondent aux besoins de tests au point de soins mais font face à des pressions sur le remboursement et à des défis d'utilisation des instruments.

Les utilisateurs à domicile et d'autotest progresseront à un TCAC de 11,56 % jusqu'en 2031 à mesure que la miniaturisation des dispositifs et la culture numérique s'améliorent. Les lecteurs portables interprètent les cartouches à flux latéral pour les infections, les marqueurs métaboliques et la santé reproductive, transmettant des données chiffrées aux cliniciens. Cette tendance élargit les dépenses diagnostiques totales en engageant des utilisateurs auparavant mal desservis et en déplaçant une partie de la charge des laboratoires hospitaliers surchargés. Les instituts académiques et de recherche continuent de piloter des modalités émergentes telles que la transcriptomique spatiale, garantissant que la France reste à la pointe de l'innovation diagnostique.

Analyse géographique

Les dynamiques régionales façonnent l'accès et l'innovation au sein du marché des diagnostics in vitro en France. Paris-Île-de-France abrite la plus grande concentration de laboratoires de référence et de sièges de medtech, renforcée par la proximité des grands hôpitaux universitaires et du capital-risque. Le cluster Alsace Biovalley du Grand Est se spécialise dans les diagnostics moléculaires et l'imagerie, soutenant les start-ups via des programmes d'incubateurs et des subventions public-privé. La région Auvergne-Rhône-Alpes, ancrée par Lyon, bénéficie de réseaux hospitaliers tels que les Hospices Civils de Lyon, qui déploient des suites d'automatisation à haut débit traitant plus de 1 200 échantillons de microbiologie par jour.

Les pôles du sud autour de Marseille intègrent la logistique portuaire à l'efficacité de la chaîne d'approvisionnement, facilitant les importations de réactifs et la distribution d'analyseurs. L'engagement gouvernemental, illustré par un fonds d'investissement en sciences de la santé de 25 milliards EUR, soutient les pipelines de R&D et aide les PME à surmonter les obstacles à la conformité au RDIV. Alors que les centres urbains bénéficient d'une couverture dense en laboratoires, les départements ruraux connaissent des pénuries de techniciens et des délais de transit des échantillons plus longs, ce qui incite à des programmes de collecte mobile et à des pilotes de téléanatomopathologie. Des initiatives telles que les plateformes de téléexpertise permettent aux cliniciens ruraux d'obtenir des seconds avis spécialisés, réduisant les disparités géographiques. La collaboration transfrontalière avec l'Allemagne, la Suisse et l'Italie renforce la résilience du marché et le transfert de connaissances. Les laboratoires français participent aux réseaux européens de surveillance de la résistance aux antimicrobiens, partageant des données et alertant les autorités sur les menaces émergentes. Le résultat net est un écosystème géographiquement équilibré mais interconnecté qui soutient la demande et favorise l'innovation au sein du marché des diagnostics in vitro en France.

Paysage concurrentiel

La concentration du marché reste modérée. Roche, Abbott, bioMérieux, Siemens Healthineers et Becton Dickinson contrôlent collectivement environ 60 à 65 % des revenus nationaux grâce à des portefeuilles complets de réactifs et d'analyseurs. bioMérieux tire parti de ses racines nationales et d'une hausse de 10,3 % de ses ventes organiques au cours des neuf premiers mois de 2024 pour renforcer son leadership dans les panels syndromiques. Roche approfondit la connectivité numérique, intégrant une aide à la décision algorithmique dans ses lignes cobas. Abbott élargit ses offres de tests au point de soins tout en reliant les glucomètres à domicile aux tableaux de bord cloud.

Des entrants spécialisés ciblent des niches à forte croissance — biopsie liquide, tests prénataux non invasifs et anatomopathologie numérique assistée par intelligence artificielle — défiant les acteurs établis sur l'agilité et la profondeur. La scission annoncée par Becton Dickinson de son unité Biosciences and Diagnostic Solutions souligne les tendances à l'optimisation des portefeuilles. Les partenariats se multiplient, associant les fabricants d'analyseurs à des entreprises de logiciels pour produire des solutions intégrées de bout en bout. Les contrats d'approvisionnement stipulent de plus en plus des indicateurs de performance, obligeant les fournisseurs à prouver le débit, la disponibilité et l'impact clinique.

La différenciation technologique se concentre sur la capacité de multiplexage, la compatibilité avec l'automatisation et les garanties de cybersécurité. Les fournisseurs proposant des ensembles réactifs-instruments-logiciels sans couture prennent l'avantage, notamment au sein des chaînes de laboratoires consolidées négociant à l'échelle nationale. Parallèlement, l'accent mis par le gouvernement sur la résilience de la fabrication nationale lors des perturbations d'approvisionnement encourage les stratégies de double sourcing, offrant aux petits innovateurs français des points d'entrée dans les formulaires hospitaliers.

Leaders du secteur des diagnostics in vitro en France

Thermo Fischer Scientific Inc

QIAGEN N.V.

Siemens Healthcare GmbH

F. Hoffmann-La Roche AG

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : La Haute Autorité de Santé française a publié sa feuille de route stratégique 2025-2030 priorisant les soins intégrés, l'adaptation aux changements démographiques et l'adoption des technologies numériques, signalant un soutien continu aux diagnostics à haute valeur ajoutée.

- Juillet 2024 : Le Règlement (UE) 2024/1860 a introduit un déploiement progressif d'Eudamed et des obligations de notification de perturbation d'approvisionnement de six mois pour les dispositifs de diagnostic in vitro, affinant les calendriers de mise en œuvre du RDIV.

Périmètre du rapport sur le marché des diagnostics in vitro en France

Selon le périmètre de ce rapport, les diagnostics in vitro désignent les dispositifs médicaux et les consommables utilisés pour réaliser des tests in vitro sur divers échantillons biologiques. Ils sont utilisés pour le diagnostic de diverses affections médicales, telles que le diabète, le cancer et autres. Le marché des diagnostics in vitro en France est segmenté par type de test (chimie clinique, diagnostics moléculaires, immunodiagnostics et autres techniques), produit (instrument, réactif et autres produits), utilisabilité (dispositifs de diagnostic in vitro à usage unique, dispositifs de diagnostic in vitro réutilisables), application (maladies infectieuses, diabète, cancer/oncologie, cardiologie et autres applications) et utilisateurs finaux (laboratoires de diagnostic, hôpitaux et cliniques et autres utilisateurs finaux). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Chimie clinique |

| Diagnostics moléculaires |

| Immunodiagnostics |

| Hématologie |

| Coagulation |

| Microbiologie |

| Tests au point de soins |

| Autres types de tests |

| Instruments |

| Réactifs et kits |

| Logiciels et services |

| Sang |

| Urine |

| Salive |

| Tissu et biopsie |

| Selles |

| Autres spécimens |

| Tests en laboratoire centralisé |

| Tests au point de soins |

| Autotest / Soins à domicile |

| Maladies infectieuses |

| Diabète |

| Cancer / Oncologie |

| Cardiologie |

| Troubles auto-immuns |

| Dépistage prénatal et néonatal |

| Autres applications |

| Laboratoires de diagnostic indépendants |

| Laboratoires hospitaliers |

| Laboratoires de cabinet médical |

| Instituts académiques et de recherche |

| Utilisateurs à domicile et d'autotest |

| Autres utilisateurs finaux |

| Par type de test | Chimie clinique |

| Diagnostics moléculaires | |

| Immunodiagnostics | |

| Hématologie | |

| Coagulation | |

| Microbiologie | |

| Tests au point de soins | |

| Autres types de tests | |

| Par produit et service | Instruments |

| Réactifs et kits | |

| Logiciels et services | |

| Par spécimen | Sang |

| Urine | |

| Salive | |

| Tissu et biopsie | |

| Selles | |

| Autres spécimens | |

| Par cadre de test | Tests en laboratoire centralisé |

| Tests au point de soins | |

| Autotest / Soins à domicile | |

| Par application | Maladies infectieuses |

| Diabète | |

| Cancer / Oncologie | |

| Cardiologie | |

| Troubles auto-immuns | |

| Dépistage prénatal et néonatal | |

| Autres applications | |

| Par utilisateur final | Laboratoires de diagnostic indépendants |

| Laboratoires hospitaliers | |

| Laboratoires de cabinet médical | |

| Instituts académiques et de recherche | |

| Utilisateurs à domicile et d'autotest | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle sera la taille des revenus des tests diagnostiques en France d'ici 2031 ?

La taille du marché des diagnostics in vitro en France est projetée à 5,95 milliards USD d'ici 2031 avec un TCAC de 7,08 %.

Quel segment affiche la dynamique de croissance la plus rapide ?

Les diagnostics moléculaires sont prévus à un TCAC de 9,18 % à mesure que l'oncologie de précision, la surveillance des maladies infectieuses et le dépistage génétique se développent.

Qu'est-ce qui motive l'évolution vers les tests à domicile ?

Une culture numérique plus élevée des consommateurs, la familiarisation avec l'autoprélèvement à l'ère pandémique et l'interprétation des résultats via smartphone alimentent un TCAC de 10,92 % dans les volumes d'autotest.

Comment le RDIV affecte-t-il les fournisseurs français ?

Des exigences de preuves plus strictes, un enregistrement progressif dans Eudamed et des règles de notification d'approvisionnement allongent les délais d'approbation et augmentent les coûts de conformité, notamment pour les PME.

Quels défis en matière de main-d'œuvre se profilent pour les laboratoires ?

La France fait face à un frein de 1,2 % sur le TCAC dû aux pénuries de biologistes médicaux et de techniciens, notamment en dehors des grands centres urbains, ce qui incite à investir dans l'automatisation et la formation.

Dernière mise à jour de la page le: