Taille et Part du Marché Chinois du Diagnostic In Vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 18.65 Milliards de dollars |

| Taille du Marché (2026) | 19.57 Milliards de dollars |

| Taille du Marché (2031) | 24.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.95% CAGR |

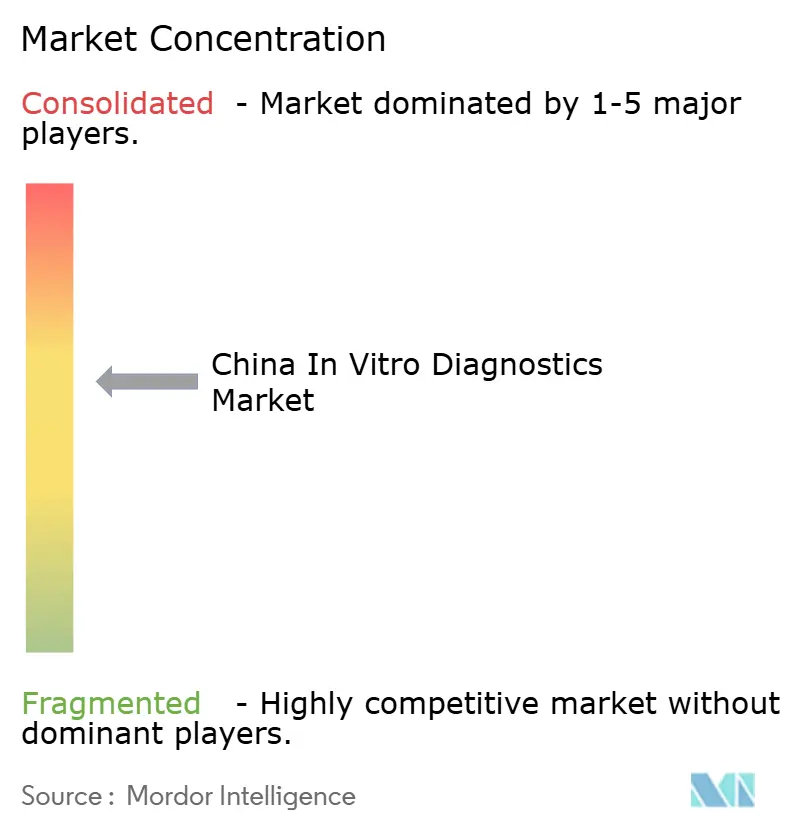

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Chinois du Diagnostic In Vitro par Mordor Intelligence

La taille du Marché Chinois du Diagnostic In Vitro est projetée à 18,65 milliards USD en 2025, 19,57 milliards USD en 2026, et devrait atteindre 24,92 milliards USD d'ici 2031, avec une croissance à un CAGR de 4,95 % de 2026 à 2031.

Avec 297 millions de citoyens âgés de 60 ans et plus et entre 118 et 148 millions d'adultes vivant avec le diabète, la demande clinique reste robuste. Cependant, les réformes agressives d'approvisionnement basées sur les volumes ont fait baisser les prix des réactifs dans les appels d'offres provinciaux jusqu'à 90 %. Les pressions de consolidation contraignent aussi bien les fournisseurs multinationaux que nationaux à localiser la production, à automatiser les systèmes de qualité et à passer des tests de commodité aux tests à haute complexité pilotés par logiciel, alignés sur les incitations de paiement des Groupes Homogènes de Malades. Simultanément, les normes de Bonnes Pratiques de Fabrication révisées de l'Administration Nationale des Produits Médicaux, en vigueur le 1er novembre 2026, imposent des exigences plus strictes en matière de traçabilité et de surveillance post-commercialisation. Bien que ces réglementations augmentent les coûts de conformité, elles élèvent également les standards concurrentiels. Ensemble, ces facteurs modèrent la croissance globale tout en accélérant la transformation structurelle du secteur vers des modèles économiques intégrés réactifs-instruments-logiciels.

Points Clés du Rapport

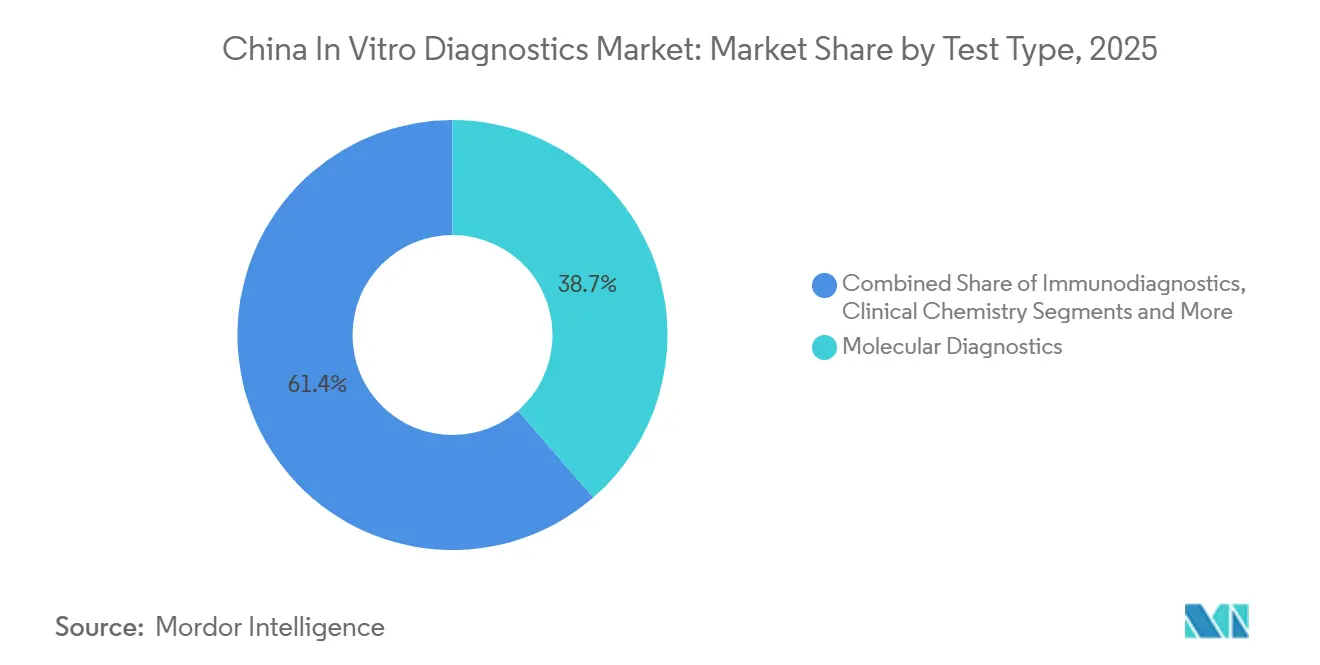

- Par type de test, le diagnostic moléculaire a dominé avec une part de 38,65 % de la taille du marché chinois du diagnostic in vitro en 2025, tandis que l'immunodiagnostic progresse à un CAGR de 6,87 % jusqu'en 2031.

- Par produit, les réactifs et kits ont représenté 61,43 % du chiffre d'affaires du marché chinois du diagnostic in vitro en 2025 ; les logiciels et services devraient connaître la croissance la plus rapide avec un CAGR de 6,67 % jusqu'en 2031.

- Par utilisabilité, les dispositifs jetables ont représenté 68,65 % de la part du marché chinois du diagnostic in vitro en 2025, tandis que les équipements réutilisables devraient se développer à un CAGR de 7,84 % jusqu'en 2031.

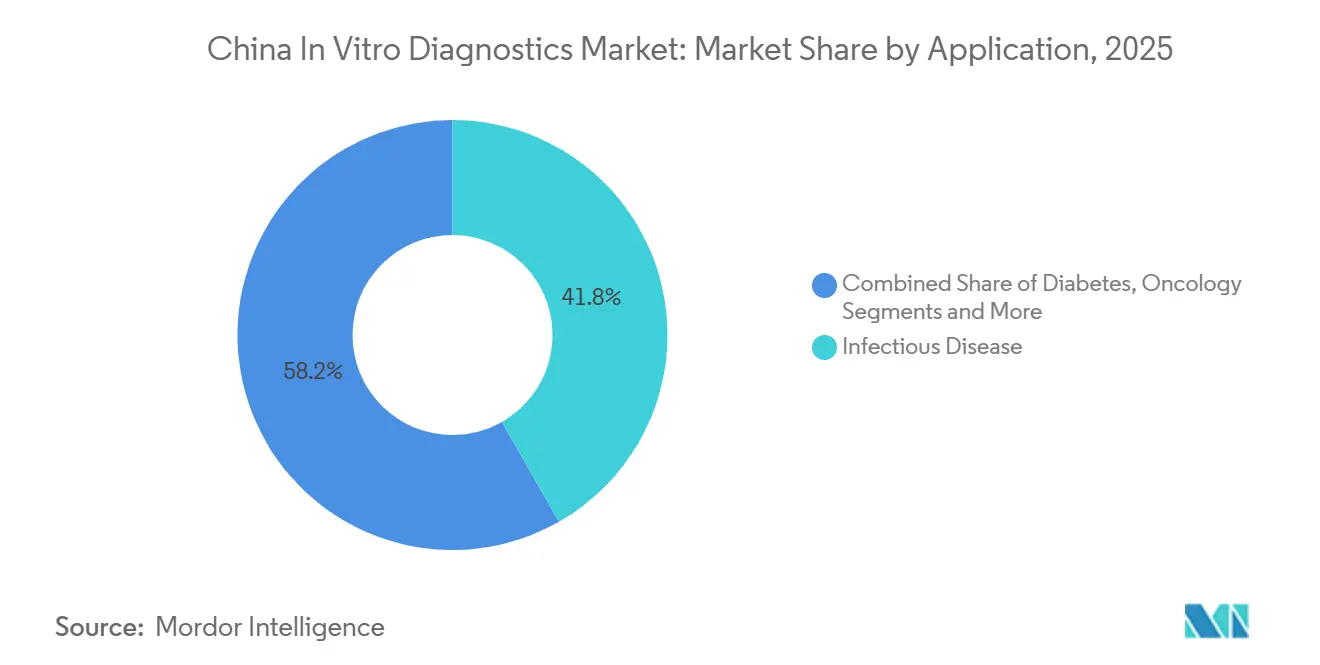

- Par application, les tests de maladies infectieuses ont dominé avec une part de chiffre d'affaires de 41,76 % en 2025, mais le diagnostic oncologique devrait croître à un CAGR de 7,43 % jusqu'en 2031.

- Par utilisateur final, les laboratoires hospitaliers ont capté 52,65 % des dépenses en 2025 ; les utilisateurs de soins à domicile et d'auto-tests progressent à un CAGR de 5,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Chinois du Diagnostic In Vitro

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Charge Croissante des Maladies Chroniques et Infectieuses | +1.2% | National, intensité plus élevée à Pékin, Shanghai, Guangzhou, Liaoning, Jiangsu, Sichuan | Long terme (≥ 4 ans) |

| Vieillissement Rapide de la Population | +1.0% | Provinces du nord-est et côtières (Liaoning, Jilin, Heilongjiang, Jiangsu, Zhejiang, Shanghai) | Long terme (≥ 4 ans) |

| Réforme du Système de Santé et Expansion de l'Assurance Maladie par le Gouvernement | +0.8% | Déploiement national, plus rapide dans les villes de rang 2 et rang 3 | Moyen terme (2-4 ans) |

| Avancées Technologiques dans le Diagnostic Moléculaire et au Point de Soins | +1.1% | Adoption précoce dans les hôpitaux de rang 1 et les centres tertiaires de cancérologie | Moyen terme (2-4 ans) |

| Expansion de la Fabrication Locale et Substitution aux Importations | +0.7% | Corridors industriels de Shenzhen, Wuhan, Suzhou, Chengdu | Moyen terme (2-4 ans) |

| Intégration de la Santé Numérique et Connectivité des Données en Temps Réel | +0.6% | Programmes pilotes au Zhejiang, Jiangsu, Guangdong | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Chroniques et Infectieuses

Le diabète touchait 148 millions d'adultes en 2024, et les maladies cardiovasculaires étaient responsables de 40 % des décès, soutenant une demande durable pour les tests HbA1c, les bilans lipidiques et les biomarqueurs cardiaques. Le Centre National du Cancer a enregistré 4,82 millions de nouveaux cas de cancer en 2024, stimulant l'adoption de panels de marqueurs tumoraux et de diagnostics compagnons par séquençage de nouvelle génération pour des thérapies telles que les inhibiteurs de l'EGFR. Le dépistage obligatoire du VIH, de l'hépatite B et de la syphilis chez les femmes enceintes a élargi le marché adressable des immunodosages. La capacité de réponse rapide aux agents pathogènes a été démontrée lorsque Daan Gene a obtenu l'approbation d'un kit de test d'acide nucléique pour la variole du singe en août 2024. Bien que la reconnaissance mutuelle des résultats de tests réduise les panels de routine en double, les volumes de tests spécialisés continuent d'augmenter.

Vieillissement Rapide de la Population

La cohorte des 60 ans et plus a atteint 297 millions en 2024 et devrait atteindre 400 millions d'ici 2035, augmentant le recours aux tests de coagulation, d'hématologie et de fonction rénale. Les centres communautaires de soins aux personnes âgées déploient désormais des dispositifs de diagnostic au point de soins pour la surveillance du glucose, des lipides et de l'acide urique dans le cadre d'un projet pilote de 2025 couvrant 10 000 sites au Jiangsu, Zhejiang et Sichuan. Mindray a lancé en 2025 un analyseur compact par chimiluminescence, adapté aux soins primaires, qui intègre la transmission des résultats via WeChat pour pallier les pénuries de personnel dans les cliniques rurales. L'accélération réglementaire a conduit à l'homologation par l'NMPA de 12 dispositifs d'auto-test en 2024-2025, soulignant le soutien politique à la surveillance à domicile.

Décentralisation Rapide vers les Environnements de Diagnostic au Point de Soins

Des systèmes portables tels que l'iPonatic permettent de réaliser des panels de maladies infectieuses en 30 minutes à partir d'échantillons prélevés au bout du doigt[2]Jun-Feng Li, "Solution de Diagnostic au Point de Soins Simplifiée pour la Détection Rapide des Maladies Infectieuses," Nature Scientific Reports, nature.com. Les services d'urgence adoptant la « médecine de diagnostic au point de soins » rapportent des délais de prise en charge thérapeutique sensiblement réduits. Des projets pilotes ruraux couvrant 2 700 cliniques villageoises illustrent des voies évolutives pour un déploiement à l'échelle nationale. La connectivité et les tableaux de bord en nuage permettent une supervision à distance, comblant les écarts entre zones urbaines et rurales.

Avancées Technologiques dans le Diagnostic Moléculaire et au Point de Soins

La plateforme DNBSEQ-T20 de MGI Tech a doublé le débit national de séquençage de nouvelle génération, ramenant le coût par génome à 100 USD d'ici 2026. L'NMPA a homologué huit diagnostics compagnons entre 2024 et 2025, dont les tests BRCA1/2 et KRAS, soulignant le soutien officiel à l'oncologie de précision. La cartouche de troponine-I en 15 minutes de Wondfo a élargi les tests aux services d'urgence au-delà des bandelettes de glycémie. Mindray a intégré le grand modèle de langage DeepSeek dans ses analyseurs d'hématologie, réduisant les différentiels manuels de 30 % lors d'un projet pilote. Les capacités centrées sur les logiciels redéfinissent l'avantage concurrentiel, en le déplaçant du prix vers la productivité des flux de travail.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Érosion des Prix due aux Appels d'Offres Basés sur les Volumes | -1.8% | Provinces avec appels d'offres centralisés (Anhui, Jiangxi, Hubei, Shandong) | Court terme (≤ 2 ans) |

| Exigences Réglementaires Strictes et en Évolution | -0.9% | National — concerne tous les fabricants cherchant l'enregistrement auprès de l'NMPA et la conformité aux Bonnes Pratiques de Fabrication | Moyen terme (2-4 ans) |

| Disparités Régionales dans les Infrastructures de Laboratoire | -0.6% | Provinces occidentales et rurales où les mises à niveau du programme Chine en Bonne Santé 2030 sont encore en cours | Long terme (≥ 4 ans) |

| Coûts de Conformité en Matière de Confidentialité des Données et de Cybersécurité | -0.4% | National — application renforcée de la Loi sur la Protection des Informations Personnelles dans toutes les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Érosion des Prix due aux Appels d'Offres Basés sur les Volumes

Les appels d'offres provinciaux de 2024-2025 ont réduit les prix des réactifs d'immunodosage à 3-5 CNY par test contre 15-20 CNY auparavant, effaçant 30 points de pourcentage des marges brutes et incitant Roche et Siemens à se retirer des références non rentables. L'appel d'offres 2025 de Jiangxi pour les réactifs biochimiques a réduit les prix de vente moyens de 72 %, poussant les petites entreprises à fermer leurs lignes de tests de niche en dessous de 1 million de tests annuels. La reconnaissance mutuelle des résultats dans 31 provinces a réduit les volumes de panels de routine de 15 à 20 %[2]Jun-Feng Li, "Solution de Diagnostic au Point de Soins Simplifiée pour la Détection Rapide des Maladies Infectieuses," Nature Scientific Reports, nature.com. Les fabricants réagissent en proposant des instruments groupés à prix coûtant et en concentrant leur R&D sur des tests premium restant hors du périmètre des appels d'offres, bien que les cycles de validation spécialisée retardent le redressement des revenus.

Exigences Réglementaires Strictes et en Évolution

La révision des Bonnes Pratiques de Fabrication de l'NMPA en 2025, en vigueur en novembre 2026, impose l'alignement sur la norme ISO 13485 et la traçabilité des matières premières, ajoutant entre 20 et 50 millions CNY de coûts de conformité par installation[3]Administration Nationale de la Sécurité des Soins de Santé, "Bulletin Statistique 2023 sur la Sécurité des Soins de Santé," NHSA, nhsa.gov.cn. Les règles d'identification unique des dispositifs nécessitent un investissement pouvant atteindre 5 millions CNY dans l'infrastructure de codes-barres de chaque fabricant. Les délais d'approbation de classe III se sont allongés à 18-24 mois, retardant les lancements de produits. Des amendes pour violation de la confidentialité des données totalisant 120 millions CNY ont été infligées à huit fournisseurs de systèmes d'information de laboratoire en 2024, intensifiant les besoins en dépenses de cybersécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Le Diagnostic Moléculaire Domine, les Immunodosages s'Accélèrent

Le diagnostic moléculaire représentait 38,65 % du marché en 2025, soutenu par le séquençage de nouvelle génération et les panels de maladies infectieuses. L'immunodiagnostic est en passe d'afficher le CAGR le plus élevé à 6,87 % jusqu'en 2031, les systèmes de chimiluminescence nationaux déplaçant les importations dans les appels d'offres provinciaux. La taille du marché chinois du diagnostic in vitro pour les plateformes moléculaires devrait augmenter parallèlement à l'adoption des diagnostics compagnons, mais les exclusions de remboursement pour 12 tests de biopsie liquide en 2025 tempèrent la croissance à court terme. Les volumes de chimie clinique ont chuté de 15 à 20 % au Jiangsu et au Zhejiang en raison des politiques de reconnaissance mutuelle qui ont réduit les tests en double de lipides et de fonction hépatique. L'hématologie a bénéficié du remplacement des analyseurs à 3 paramètres obsolètes imposé par la norme ISO 15189, Mindray et Sysmex proposant des modules automatisés de préparation de lames qui ont capté ensemble 60 % de part de marché.

En 2025, BGI Genomics a lancé un panel d'exome entier à 500 CNY et a obtenu le remboursement dans huit provinces, illustrant comment la baisse des coûts de séquençage élargit l'accès. L'iFlash 3000 de YHLO, proposé 45 % moins cher que l'Alinity d'Abbott, a pénétré 700 hôpitaux de rang 2 au cours de sa première année. Bien que le diagnostic moléculaire reste le plus grand bassin de revenus, les baisses de prix continues nécessitent une innovation dans les flux de travail et une démonstration de la valeur clinique pour maintenir les marges sur le marché chinois du diagnostic in vitro.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Produit : Les Réactifs Dominent, les Logiciels Gagnent du Terrain

Les réactifs et kits ont généré 61,43 % du chiffre d'affaires produit en 2025, mais les logiciels et services progressent à un CAGR de 6,67 % à mesure que les laboratoires se numérisent. Les instruments font face à des cycles de remplacement plus longs sous les budgets des Groupes Homogènes de Malades, mais les fournisseurs compensent en proposant des analyseurs à marge nulle groupés avec des contrats de réactifs pluriannuels. Le complexe de Wuhan de Mindray incarne cette évolution, sécurisant des contrats de consommables valant jusqu'à 1 milliard CNY par réseau hospitalier.

Les mandats de données en temps réel de la Commission Nationale de la Santé renforcent la demande de logiciels intermédiaires. Les modules d'intelligence artificielle Mindray-Alibaba réduisent les faux positifs de troponine de 12 %, aidant les hôpitaux à éviter les pénalités de réadmission. Le référentiel blockchain du Zhejiang a démontré 800 millions CNY d'économies annuelles, propulsant l'adoption de la norme HL7 FHIR. Avec des marges brutes sur les réactifs comprimées à 40 %, les services après-vente, les abonnements en nuage et le conseil en contrôle qualité représentent désormais 8 à 12 % des ventes des entreprises leaders, un ratio appelé à augmenter sur le marché chinois du diagnostic in vitro.

Par Utilisabilité : Les Jetables Dominent, les Équipements Réutilisables Progressent Fortement

Les cartouches jetables, bandelettes et puces microfluidiques représentaient 68,65 % de part en 2025, portées par l'expansion des approbations en vente libre pour les tests de glucose et de cholestérol. Cependant, les équipements réutilisables devraient croître à un CAGR de 7,84 % jusqu'en 2031, les hôpitaux remplaçant leurs analyseurs vieillissants pour satisfaire aux normes ISO 15189. La part de marché chinois du diagnostic in vitro des analyseurs réutilisables augmentera pour atteindre environ 40 % des systèmes d'hématologie installés avant 2015 qui arrivent en fin de vie en 2026.

La conception des produits met de plus en plus l'accent sur la connectivité. L'analyseur de chimie BS-2000M de Mindray transmet les données de contrôle qualité vers des tableaux de bord en nuage, réduisant les erreurs de calibration de 18 %. La cartouche jetable de troponine en 15 minutes de Wondfo illustre la pollinisation croisée, apportant une sensibilité de niveau laboratoire aux environnements d'urgence et intensifiant le brouillage des formats sur le marché chinois du diagnostic in vitro.

Par Application : Les Maladies Infectieuses en Tête, l'Oncologie la Plus Rapide

Les tests de maladies infectieuses représentaient 41,76 % du chiffre d'affaires 2025, portés par le dépistage obligatoire du VIH, de l'hépatite B/C, de la syphilis et de la tuberculose. Les tests oncologiques devraient se développer à un CAGR de 7,43 % grâce aux projets pilotes de dépistage du Centre National du Cancer pour les tumeurs pulmonaires, colorectales et gastriques. La surveillance du diabète reste un pilier fondamental de la demande, bien que la surveillance continue du glucose ait réduit les volumes de tests HbA1c en laboratoire d'environ 9 %.

Huit diagnostics compagnons approuvés par l'NMPA entre 2024 et 2025, couvrant BRCA1/2, EGFR et KRAS, intègrent le séquençage dans les flux de travail oncologiques courants. Les volumes de maladies infectieuses ont diminué après l'expiration des mandats liés à la COVID-19, mais le dépistage de routine de l'hépatite et du VIH reste stable. À mesure que les soins basés sur la valeur progressent, les panels oncologiques à haute spécificité sont positionnés pour capter des bassins de profit disproportionnés sur le marché chinois du diagnostic in vitro.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Hôpitaux Dominent, les Soins à Domicile se Développent

Les laboratoires hospitaliers ont absorbé 52,65 % des dépenses en 2025, traitant jusqu'à 1 000 échantillons quotidiens avec des lignes automatisées d'hématologie et de chimiluminescence. Les laboratoires de référence indépendants ont gagné des parts de marché à mesure que les hôpitaux externalisaient les tests complexes, Adicon et KingMed détenant ensemble 40 %. Les utilisateurs de soins à domicile et d'auto-tests progresseront à un CAGR de 5,64 %, portés par 12 dispositifs en vente libre approuvés par l'NMPA et la stratégie de soins aux personnes âgées du Ministère des Affaires Civiles.

La participation de 45,9 millions USD d'Andon Health dans iHealth exploite la demande croissante de dispositifs de glucose et d'ECG compatibles Bluetooth intégrés aux mini-programmes WeChat. Les hôpitaux, confrontés à des plafonds de coûts d'approvisionnement, consolident leurs achats ; les 10 premiers réseaux représentent déjà 25 % des dépenses en dispositifs de diagnostic in vitro, intensifiant la dynamique des comptes clés sur le marché chinois du diagnostic in vitro.

Paysage Concurrentiel

En 2025, les cinq premiers fournisseurs — Mindray, Roche, Abbott, Danaher et Siemens — représentaient environ 30 % du chiffre d'affaires combiné du marché, indiquant une structure de marché modérément concentrée. Les acteurs nationaux ont renforcé leurs positions sur le marché, Mindray intégrant l'intelligence artificielle dans les flux de travail d'hématologie et proposant des instruments groupés à des prix compétitifs pour sécuriser des contrats de réactifs à long terme. De même, YHLO a perturbé le marché en proposant ses systèmes de chimiluminescence 45 % moins chers que les alternatives importées. En réponse, les entreprises multinationales ont localisé leur production, comme en témoigne le hub de Suzhou de Roche, qui a généré 360 millions RMB de chiffre d'affaires supplémentaire dans les 12 mois suivant l'obtention de l'enregistrement auprès de l'NMPA.

L'activité de capital-investissement s'est intensifiée, notamment avec l'investissement d'Andon Health dans iHealth et l'acquisition de Wuhan HealthCare Biotech par Tellgen. Les segments spécialisés ont continué d'attirer l'intérêt, comme en témoigne la collaboration de Beckman Coulter en novembre 2025 avec Eisai China pour co-développer des biomarqueurs de la maladie d'Alzheimer, ciblant les 15 millions de patients atteints de démence dans le pays. Des perturbateurs émergents tels que le fournisseur de pathologie assistée par intelligence artificielle Infervision et l'innovateur en PCR en 30 minutes Sansure Biotech exploitent une différenciation axée sur les logiciels pour gagner un avantage concurrentiel sur le marché chinois du diagnostic in vitro.

La concurrence technologique s'accélère, notamment dans le débit de séquençage et l'analyse pilotée par intelligence artificielle. Le DNBSEQ-T20 de BGI Genomics a réduit les coûts de séquençage du génome à 100 USD, faisant pression sur la stratégie de prix d'Illumina. Le partenariat entre Mindray et Alibaba Cloud sur une solution de contrôle qualité en mode logiciel en tant que service souligne l'évolution du secteur vers des modèles de revenus récurrents. Par ailleurs, les initiatives d'approvisionnement basées sur les volumes et les mises à niveau strictes des Bonnes Pratiques de Fabrication favorisent les fusions et acquisitions, au profit des acteurs de grande envergure capables de financer la conformité et les efforts de transformation numérique.

Leaders du Secteur Chinois du Diagnostic In Vitro

F Hoffmann-la Roche Ltd

Thermo Fisher Scientific Inc

Abbott Laboratories

Shenzhen Mindray Bio-Medical Electronics Co. Ltd

Danaher Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : L'Administration Nationale des Produits Médicaux (NMPA) en Chine a approuvé le Kit de Détection de l'Instabilité des Microsatellites (MSI) OncoMate en tant que dispositif de diagnostic in vitro de classe III. Il est destiné à être utilisé comme diagnostic compagnon pour identifier les patients présentant des tumeurs solides à haute instabilité des microsatellites (MSI-H) pour le traitement par KEYTRUDA® (pembrolizumab), la thérapie anti-PD-1 de Merck & Co., Inc., Rahway, NJ, États-Unis. Il s'agit du premier diagnostic compagnon de Promega à recevoir l'approbation de l'NMPA.

- Octobre 2025 : Le Groupe IMQ a renforcé sa présence sur le marché asiatique avec l'ouverture d'IMQ Lab Suzhou Co. Ltd., un laboratoire accrédité ISO/IEC 17025 dédié aux tests de dispositifs médicaux, de diagnostic in vitro, de petits appareils électroménagers et d'équipements d'éclairage. La nouvelle installation vise à fournir aux fabricants et aux opérateurs mondiaux un point de référence qualifié pour vérifier la conformité aux principales normes internationales et européennes, garantissant la sécurité et la qualité des produits fabriqués en Chine et destinés aux marchés mondiaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché chinois du diagnostic in vitro (DIV) comme le chiffre d'affaires annuel total généré en Chine à partir d'instruments à usage clinique, de réactifs et consommables, ainsi que de logiciels/services de diagnostic permettant la détection ou la surveillance ex vivo de l'état physiologique dans tous les environnements de soins de santé. Les tests couverts vont de la chimie de laboratoire central à haut débit aux tests rapides au point de soin et aux autotests à domicile.

Exclusion du périmètre : le diagnostic vétérinaire et les kits de dosage destinés uniquement à la recherche en sciences de la vie sont exclus du périmètre.

Aperçu de la segmentation

- Par Type de Test

- Chimie Clinique

- Immuno-Diagnostic

- Diagnostic Moléculaire

- Hématologie

- Coagulation

- Microbiologie

- Autres Types de Tests

- Par Produit

- Instruments

- Réactifs et Kits

- Logiciels et Services

- Par Utilisabilité

- Dispositifs de Diagnostic In Vitro Jetables

- Équipements Réutilisables

- Par Application

- Maladies Infectieuses

- Diabète

- Oncologie

- Cardiologie

- Troubles Auto-Immuns

- Néphrologie

- Autres Applications

- Par Utilisateur Final

- Laboratoires Indépendants

- Laboratoires Hospitaliers

- Environnements de Diagnostic au Point de Soins

- Utilisateurs de Soins à Domicile et d'Auto-Tests

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes en matière de données, nous avons interrogé des directeurs de laboratoire, des responsables des achats dans des hôpitaux de niveau 3, des fabricants nationaux de réactifs et des distributeurs régionaux dans sept provinces. Leurs perspectives sur les prix de vente moyens, l'élargissement du menu et les impacts des achats basés sur les volumes nous ont aidés à valider les hypothèses du modèle et à affiner les moteurs de croissance.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié le secteur à l'aide de sources publiques de référence telles que les listes d'approbation de produits de la NMPA, les statistiques hospitalières de la Commission nationale de la santé, les bulletins sectoriels de la China Association of IVD (CAIVD), les codes de commerce de réactifs UN Comtrade, les revues à comité de lecture (par ex. Chinese Journal of Laboratory Medicine) et les catalogues d'appels d'offres provinciaux. Les rapports annuels 10-K, les prospectus d'introduction en bourse et les présentations aux investisseurs ont enrichi les informations sur les fourchettes de prix et le parc installé, qui ont ensuite été recoupées avec des bases de données payantes, D&B Hoovers pour les données financières des acteurs locaux et Dow Jones Factiva pour les flux de transactions. Ces sources illustrent, sans pour autant épuiser, les références consultées.

Dimensionnement du marché et prévisions

Nous avons appliqué une construction descendante du bassin de demande en partant du débit annuel de tests diagnostiques en Chine, segmenté par modalité, et en multipliant chaque cohorte par les prix de vente moyens pondérés par province. Des agrégations ascendantes sélectionnées, telles que les expéditions d'analyseurs PCR et les données d'importation de réactifs, ont servi de vérifications de plausibilité. Les principales variables modélisées comprennent :

les ajouts de lits d'hôpitaux et la pénétration de l'automatisation des laboratoires,

la prévalence des maladies chroniques (diabète, cancer, hépatite),

les réinitialisations de prix des réactifs dans le cadre des achats nationaux basés sur les volumes,

les cycles de remplacement des instruments, et

l'adoption des kits au point de soin dans les centres de soins primaires.

Une régression multivariée avec des indicateurs macroéconomiques et épidémiologiques décalés a généré les prévisions, et une analyse de scénarios a évalué les chocs politiques. Les lacunes résiduelles en matière de données ont été comblées par des estimations de ratios ancrées à des références régionales vérifiées.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance à trois niveaux, d'une validation par un analyste senior et d'une réconciliation avec des signaux commerciaux et d'utilisation indépendants. Nous effectuons une mise à jour tous les douze mois, avec des révisions en cours de cycle déclenchées par des événements significatifs tels que les cycles d'appels d'offres nationaux.

Pourquoi notre référence sur le diagnostic in vitro en Chine est fiable

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des paniers de produits, des bases de prix ou des cadences de mise à jour différents.

Les principaux facteurs d'écart incluent la prise en compte ou non des instruments et des logiciels aux côtés des réactifs, le traitement des autotests directement destinés aux consommateurs, et la manière dont les réductions de prix-volume dans les achats sont intégrées aux projections. Le modèle de Mordor capture le chiffre d'affaires total du système, applique des ajustements de change continus et est actualisé annuellement, tandis que certains concurrents figent les ASP pendant plusieurs années ou excluent les réactifs nationaux à faible marge.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 18,65 Md USD (2025) | Mordor Intelligence | - |

| 6,20 Md USD (2025) | Global Consultancy A | Périmètre limité aux réactifs ; instruments hospitaliers exclus |

| 5,70 Md USD (2024) | Regional Consultancy B | Utilise les prix catalogue, omet les réductions de prix VBP et les kits d'autotest |

| 12,00 Md USD (2024) | Trade Journal C | S'arrête aux villes de niveau 2 ; vérifications primaires limitées sur les importations du marché gris |

Pris dans leur ensemble, la comparaison montre comment la sélection rigoureuse des variables, l'actualisation annuelle et la validation à double voie de Mordor fournissent une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché chinois du diagnostic in vitro en 2031 ?

Il est prévu qu'il atteigne 24,92 milliards USD d'ici 2031, avec une expansion à un CAGR de 4,95 % à partir de 2026.

Quelle catégorie de tests connaît la croissance la plus rapide ?

L'immunodiagnostic devrait afficher le CAGR le plus élevé à 6,87 % grâce à l'adoption rapide des plateformes nationales de chimiluminescence.

Qu'est-ce qui stimule la demande hospitalière en analyseurs réutilisables ?

L'accréditation ISO 15189 et le remplacement des instruments d'hématologie antérieurs à 2015 stimulent un CAGR de 7,84 % pour les équipements réutilisables.

Comment les baisses de prix affectent-elles les fournisseurs ?

Les appels d'offres provinciaux ont réduit les prix des réactifs jusqu'à 90 %, poussant les fournisseurs à proposer des instruments groupés à prix coûtant et à concentrer leur R&D sur les tests spécialisés.

Quelles régions sont en tête dans l'adoption des diagnostics avancés ?

Les villes de rang 1 telles que Pékin et Shanghai adoptent le séquençage de nouvelle génération en premier, tandis que le Jiangsu et le Zhejiang pilotent les initiatives de reconnaissance mutuelle qui libèrent des budgets pour les tests spécialisés.

Pourquoi les logiciels et services gagnent-ils des parts de marché ?

Les mandats de partage de données en temps réel et le contrôle qualité assisté par intelligence artificielle valorisent les revenus des logiciels intermédiaires et des abonnements, qui devraient croître à un CAGR de 6,67 %.

Dernière mise à jour de la page le: