Taille et part du marché des biomarqueurs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

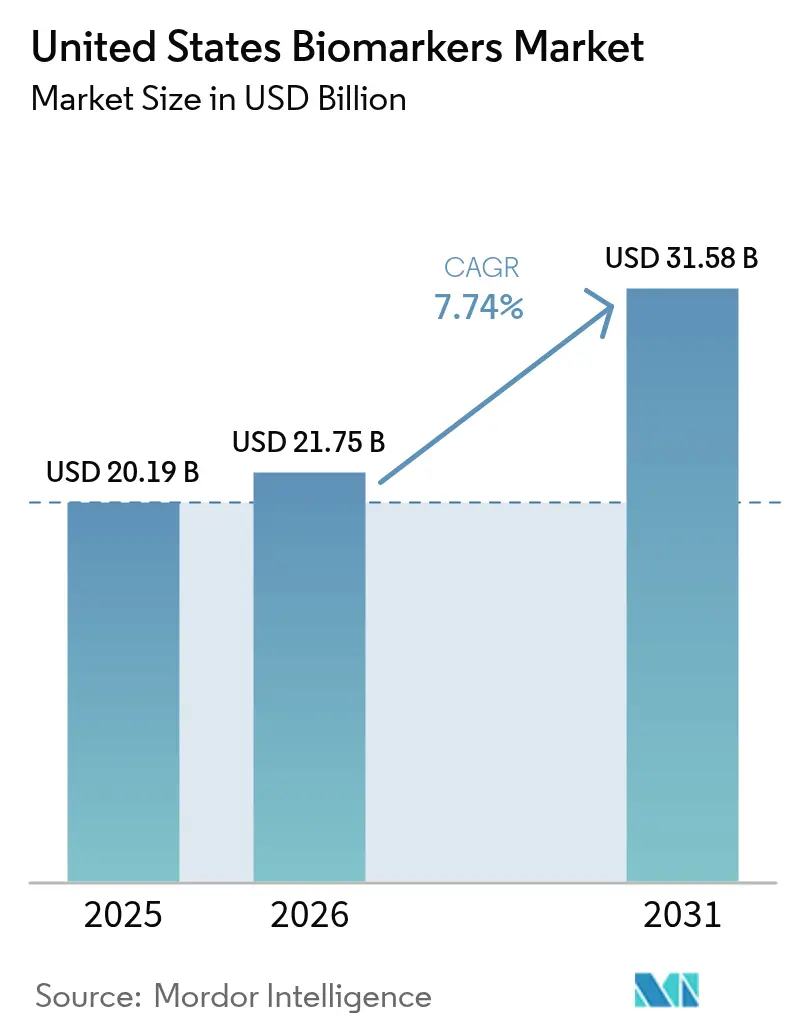

| Taille du marché de l'année de base (2025) | 20.19 Milliards de dollars |

| Taille du Marché (2026) | 21.75 Milliards de dollars |

| Taille du Marché (2031) | 31.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biomarqueurs aux États-Unis par Mordor Intelligence

La taille du marché des biomarqueurs aux États-Unis devrait croître de 20,19 milliards USD en 2025 à 21,75 milliards USD en 2026 et devrait atteindre 31,58 milliards USD d'ici 2031 à un CAGR de 7,74 % sur la période 2026-2031. La croissance est renforcée par la baisse des coûts du séquençage de nouvelle génération, qui élargit les menus de tests et accélère les délais de validation dans les contextes cliniques et de recherche. L'adoption est également soutenue par l'intégration continue des diagnostics compagnons dans les étiquettes de médicaments de la FDA, qui renforce le lien entre les thérapies ciblées et les décisions d'éligibilité basées sur les tests. Les projets pilotes de couverture des Centers for Medicare & Medicaid Services pour les biomarqueurs de neurodégénérescence à base sanguine ouvrent des voies de détection précoce et créent des précédents de remboursement qui élargissent l'utilisation clinique. Des initiatives d'interopérabilité plus larges, notamment TEFCA et USCDI+, améliorent la liquidité des données pour les preuves du monde réel et l'évaluation post-commercialisation, ce qui renforce les arguments d'utilité clinique et soutient la croissance du marché des biomarqueurs aux États-Unis.

Principaux enseignements du rapport

- Par produit, les consommables ont dominé avec une part de revenus de 51,78 % en 2025, tandis que les services et logiciels devraient se développer à un CAGR de 10,05 % jusqu'en 2031.

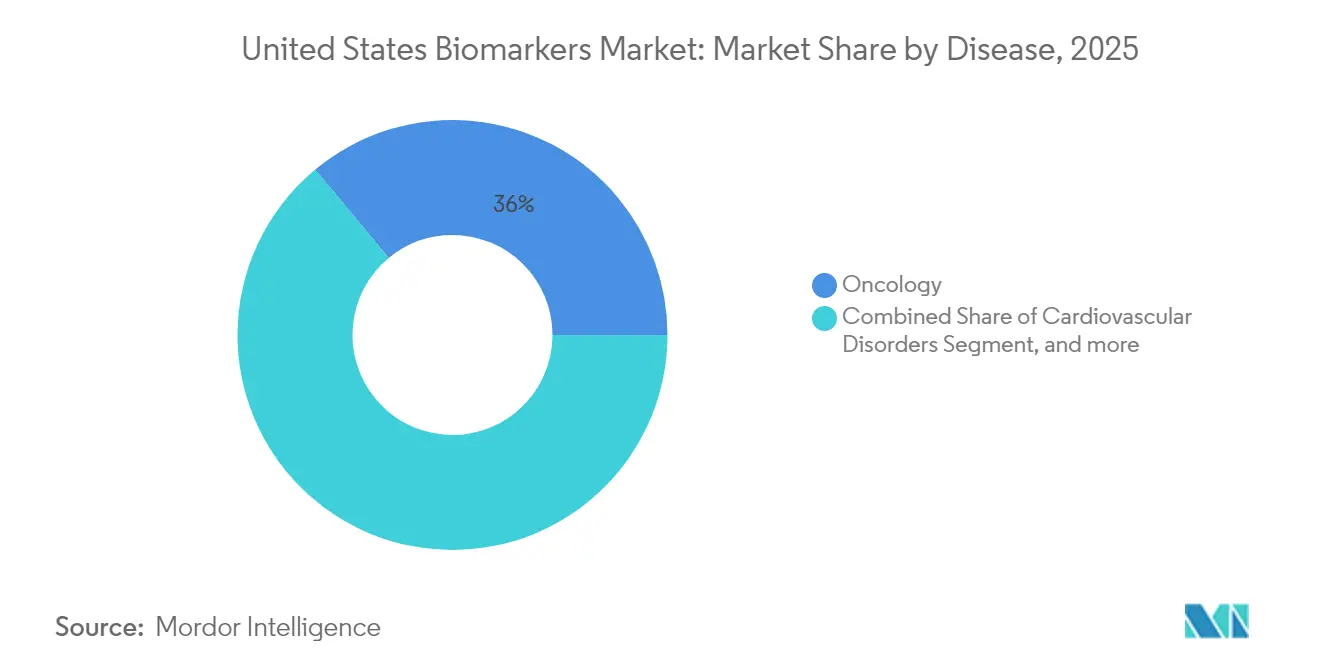

- Par maladie, l'oncologie détenait 36,02 % de la part du marché des biomarqueurs aux États-Unis en 2025, tandis que les troubles neurologiques devraient enregistrer un CAGR de 8,86 % jusqu'en 2031.

- Par type, les biomarqueurs de sécurité représentaient 41,23 % de la part en 2025, et les biomarqueurs d'efficacité devraient croître à un CAGR de 10,28 % jusqu'en 2031.

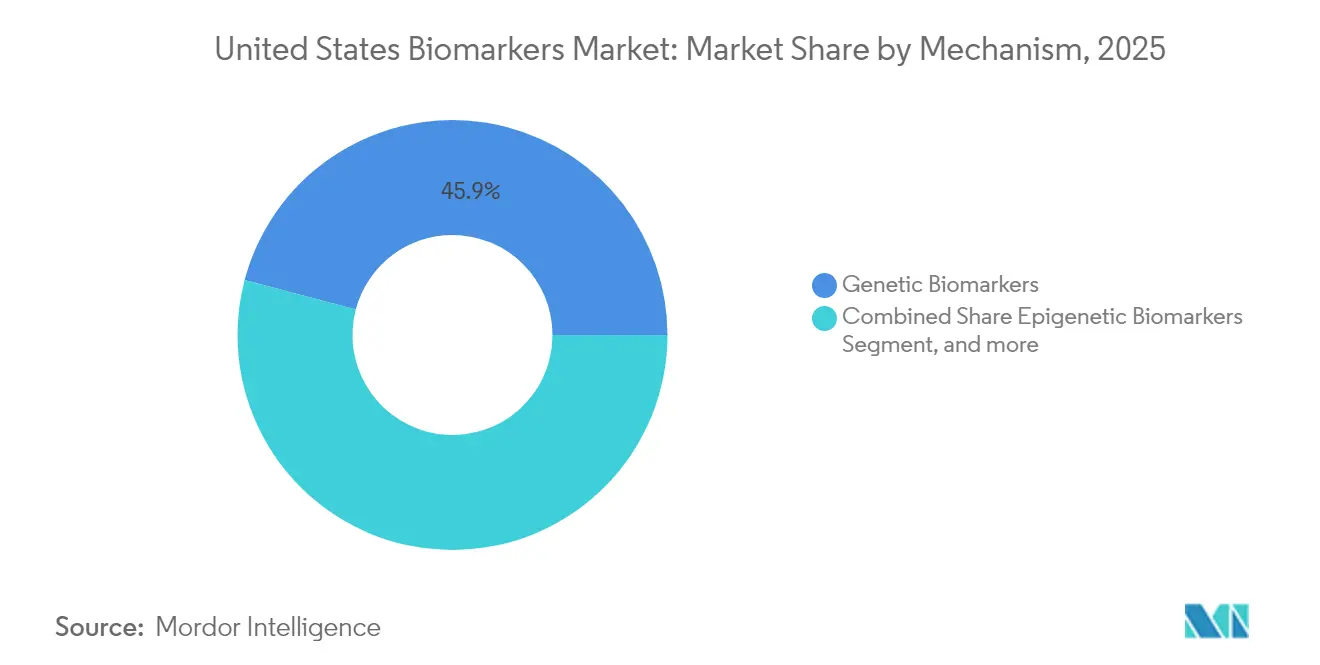

- Par mécanisme, les biomarqueurs génétiques détenaient 45,89 % de la part en 2025, tandis que les biomarqueurs épigénétiques devraient se développer à un CAGR de 10,86 % jusqu'en 2031.

- Par application, la découverte et le développement de médicaments ont capturé 30,89 % des revenus de 2025, tandis que la médecine personnalisée devrait croître à un CAGR de 11,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des biomarqueurs aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du fardeau oncologique et de la prévalence des maladies chroniques aux États-Unis | 1.2% | National, avec une concentration plus élevée dans les populations vieillissantes du Nord-Est et du Midwest | Long terme (≥ 4 ans) |

| Adoption plus large des diagnostics cliniques et du dépistage basés sur les biomarqueurs dans les systèmes de santé américains | 1.5% | National, adoption précoce dans les centres médicaux universitaires et les réseaux de prestation intégrés | Moyen terme (2-4 ans) |

| Accélération des diagnostics compagnons intégrés dans les étiquettes de médicaments et les essais cliniques | 1.3% | National, avec concentration dans les centres d'excellence en oncologie | Moyen terme (2-4 ans) |

| Baisse des coûts du séquençage de nouvelle génération et de la multi-omique permettant une découverte et une validation clinique plus larges | 1.4% | National, avec des retombées vers les hôpitaux communautaires à mesure que les partenariats avec les laboratoires de référence se développent | Court terme (≤ 2 ans) |

| Projets pilotes de couverture des CMS pour les biomarqueurs neurodégénératifs à base sanguine catalysant une détection précoce | 1.1% | National, impact initial sur les marchés Medicare Advantage | Court terme (≤ 2 ans) |

| Liquidité des données via TEFCA/USCDI+ permettant des pipelines de preuves du monde réel pour la validation et l'extension des étiquettes | 0.9% | National, accéléré dans les États disposant d'échanges d'informations de santé matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau oncologique et de la prévalence des maladies chroniques aux États-Unis

Les projections d'incidence du cancer indiquent que les États-Unis enregistreront environ 2 millions de nouveaux diagnostics annuellement jusqu'en 2030, les cancers du poumon et colorectaux représentant des volumes de cas importants qui bénéficient d'une sélection thérapeutique guidée par les biomarqueurs[1]National Cancer Institute, "Statistiques sur le cancer," National Institutes of Health, cancer.gov. Les maladies cardiovasculaires et métaboliques chroniques touchent une grande population adulte, ce qui soutient la demande de biomarqueurs cardiaques et métaboliques intégrés dans les protocoles de traitement des systèmes de santé. Un profil démographique vieillissant, avec des adultes âgés de 65 ans et plus qui devraient représenter une part croissante de la population américaine d'ici 2030, augmente les comorbidités et encourage les panels multi-maladies qui rationalisent les flux de travail pour une initiation plus rapide du traitement. Le profilage moléculaire identifie des mutations exploitables dans une part significative des cancers à un stade avancé, ce qui permet l'inscription à des essais de précision et l'accès à des thérapies ciblées qui surpassent les schémas empiriques dans des contextes spécifiques. Des programmes réglementaires tels que les politiques de biomarqueurs tumoraux agnostiques de la FDA et les règles de qualité des laboratoires dans le cadre du CLIA continuent de standardiser les performances des tests, ce qui renforce la confiance des payeurs dans le marché des biomarqueurs aux États-Unis.

Projets pilotes de couverture des CMS pour les biomarqueurs neurodégénératifs à base sanguine catalysant une détection précoce

Les projets de détermination de couverture des CMS en 2024 pour les tests plasmatiques mesurant les ratios de tau phosphorylé et de bêta-amyloïde ont reconnu leur rôle dans l'exclusion de la pathologie d'Alzheimer chez les patients présentant un trouble cognitif léger. Les modèles de couverture avec développement de preuves exigent des registres prospectifs pour recueillir les résultats, ce qui lie le remboursement aux performances du monde réel et aux bénéfices cliniques. Les cliniciens intègrent les tests sanguins dans les flux de travail diagnostiques, ce qui raccourcit le délai de diagnostic et soutient la planification des soins plus tôt dans l'évolution de la maladie[2]Alzheimer's Association, "Essais cliniques et études," Alzheimer's Association, alz.org. Les assureurs privés observent les projets pilotes Medicare et adaptent des politiques qui utilisent la documentation des biomarqueurs comme prédicat pour les orientations vers des spécialistes chez les adultes âgés. Les entreprises de diagnostic développent des plateformes d'immunodosage et de spectrométrie de masse pour le traitement à haut volume à mesure que la couverture s'étend au-delà des centres spécialisés. Le CLIA et les déterminations de couverture locales ou nationales continuent d'ancrer les paramètres de qualité et d'accès pour les sites de test décentralisés dans le marché des biomarqueurs aux États-Unis.

Liquidité des données via TEFCA/USCDI+ permettant des pipelines de preuves du monde réel pour la validation et l'extension des étiquettes

TEFCA crée un cadre pour l'interopérabilité à l'échelle nationale qui permet aux données de biomarqueurs et de résultats cliniques de circuler entre les échanges d'informations de santé à des fins de soins et de recherche. USCDI+ promeut la représentation standardisée des résultats de laboratoire en utilisant LOINC et SNOMED, ce qui améliore l'analyse et réduit les frictions de mappage entre les systèmes[3]SNOMED International, "Aperçu de SNOMED CT," SNOMED International, snomed.org. Les prestataires et les commanditaires mènent des essais pragmatiques qui intègrent la logique d'éligibilité dans les dossiers médicaux électroniques pour comprimer les délais d'inscription et réduire les coûts par patient. Les payeurs exploitent des registres interopérables pour surveiller les schémas d'utilisation des tests et aligner le remboursement sur les prescriptions fondées sur des preuves. Les consortiums universitaires utilisent des ensembles de données multi-institutionnels dé-identifiés pour découvrir des associations entre les signatures moléculaires et les résultats qui informent les mises à jour des directives et les soumissions de qualification des biomarqueurs à la FDA. La loi du 21e siècle sur les remèdes et les dispositions HIPAA équilibrent le partage des données avec des garanties de confidentialité, ce qui assure un consentement approprié et une dé-identification pour la recherche.

Baisse des coûts du séquençage de nouvelle génération et de la multi-omique permettant une découverte et une validation clinique plus larges

Les coûts de séquençage ont diminué ces dernières années en raison des avancées en chimie et en débit, ce qui soutient des cas d'utilisation cliniques et de découverte plus larges. Les programmes de génomique des populations menés par des centres universitaires et des initiatives nationales génèrent des informations sur les variants qui alimentent les outils d'aide à la décision utilisés au point de soins. Les entreprises biopharmaceutiques déploient des approches multi-omiques dans le développement précoce pour identifier des cohortes enrichies en réponse et réduire la taille et la durée des essais pivots. Les laboratoires cliniques continuent de passer des tests à gène unique aux panels tumoraux complets tout en préservant des délais d'exécution compatibles avec une planification urgente du traitement, guidés par les attentes de validation publiées par la FDA pour les tests oncologiques basés sur le séquençage de nouvelle génération. Les laboratoires de référence automatisent la préparation des bibliothèques et les pipelines de bio-informatique pour gérer la demande de tests variable, aidés par les avancées des plateformes des principaux fournisseurs d'instruments. Des orientations réglementaires plus claires pour la validation du séquençage de nouvelle génération concernant la limite de détection et la précision ont soutenu l'adoption sans compromettre les performances analytiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La complexité du remboursement et l'évolution de la réglementation FDA sur les dispositifs de diagnostic in vitro et les tests développés en laboratoire augmentent le délai de mise sur le marché | -0.8% | National, avec un impact aigu sur les tests développés en laboratoire dans les hôpitaux et les milieux universitaires | Moyen terme (2-4 ans) |

| Coûts élevés de développement des tests et de validation clinique multi-sites | -0.6% | National, charge disproportionnée pour les entreprises de diagnostic émergentes | Court terme (≤ 2 ans) |

| La standardisation limitée des tests et l'interopérabilité entre les plateformes freinent l'acceptation des payeurs | -0.5% | National, plus prononcé dans les réseaux de laboratoires décentralisés | Long terme (≥ 4 ans) |

| Les attentes en matière de transparence algorithmique et de contrôle des modifications pour les biomarqueurs d'intelligence artificielle ralentissent l'adoption | -0.4% | National, concentré dans l'imagerie activée par l'intelligence artificielle et l'interprétation de la biopsie liquide | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La complexité du remboursement et l'évolution de la réglementation FDA sur les dispositifs de diagnostic in vitro et les tests développés en laboratoire augmentent le délai de mise sur le marché

Le cadre proposé par la FDA pour réglementer les tests développés en laboratoire élargit les attentes en matière d'examen préalable à la mise sur le marché pour les tests internes, ce qui allonge les cycles de développement et augmente les coûts de soumission pour les laboratoires hospitaliers et universitaires. De nombreuses institutions réévaluent leurs pipelines d'innovation ou recherchent des partenaires commerciaux capables de prendre en charge les exigences réglementaires et de qualité dans le cadre du marché des biomarqueurs aux États-Unis. La fragmentation des politiques de couverture entre les contractants administratifs Medicare crée une variabilité région par région dans les approbations qui limite un remboursement prévisible. Les autorisations préalables et les vérifications de nécessité médicale ajoutent des étapes administratives qui réduisent les taux de prescription même pour les tests bénéficiant de preuves cliniques solides. L'absence de codes CPT spécifiques pour les nouvelles catégories de biomarqueurs oblige souvent à utiliser des codes divers qui sont remboursés à des taux inférieurs ou font l'objet de refus, ce qui retarde l'adoption. Ces obstacles ralentissent collectivement l'entrée sur le marché et la croissance pour les nouveaux tests qui répondraient autrement aux besoins cliniques.

Coûts élevés de développement des tests et de validation clinique multi-sites

Le développement de bout en bout d'un biomarqueur cliniquement validé, de la découverte à la soumission réglementaire, nécessite un investissement pluriannuel et de grandes études prospectives qui mettent à rude épreuve les budgets des premières étapes dans le marché des biomarqueurs aux États-Unis. Les petites entreprises de diagnostic peinent à financer des essais multicentriques pour des populations atteintes de maladies rares où le recrutement est lent et les sites sont largement dispersés. Les activités de recherche sous contrat, la logistique des bioéchantillons et la surveillance conforme des sites ajoutent des couches de coûts qui alourdissent le fardeau en capital pour les nouvelles catégories de tests. Les soumissions réglementaires exigent une validation analytique complète, incluant la limite de détection, la précision, l'exactitude et les études d'interférence, ce qui nécessite des matériaux de référence étendus et des mois de travail en laboratoire. Les payeurs demandent de plus en plus des modèles d'économie de la santé crédibles avant d'émettre des politiques, ce qui ajoute de la complexité à l'étude et du temps avant une utilisation clinique couverte. Ces facteurs de coût façonnent le rythme et le séquençage des décisions de pipeline pour les développeurs de tests émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par maladie : la domination de l'oncologie persiste tandis que les troubles neurologiques s'accélèrent grâce aux avancées des tests d'Alzheimer à base sanguine

L'oncologie représentait 36,02 % des revenus spécifiques aux maladies en 2025, soutenue par l'adoption généralisée du profilage génomique complet pour la caractérisation des tumeurs et la sélection thérapeutique. Le marché des biomarqueurs aux États-Unis a intégré les tests pour les cibles qui guident le traitement dans le cancer du poumon non à petites cellules, le cancer colorectal, le cancer du sein et le mélanome, ce qui sous-tend l'inscription aux essais cliniques et l'accès aux agents ciblés. Les troubles neurologiques devraient croître à un CAGR de 8,86 % jusqu'en 2031, car les tests de phospho-tau plasmatique et d'amyloïde entrent dans l'usage courant en soins primaires pour trier les cas suspects d'Alzheimer après les récents projets pilotes de couverture. Les biomarqueurs cardiovasculaires tels que la troponine haute sensibilité et les peptides natriurétiques soutiennent les soins guidés par les directives qui utilisent des mesures en série pour titrer la thérapie et évaluer le risque résiduel dans la gestion ambulatoire. Les programmes d'immunologie s'appuient sur des biomarqueurs tels que la protéine C-réactive et les anticorps anti-CCP, bien que l'expansion soit tempérée par la maturité du marché et le nombre réduit de nouveaux marqueurs aux performances supérieures.

Les tests rénaux et urologiques pour la stadification de la maladie rénale chronique restent essentiels, bien que la pression sur les prix mette à l'épreuve la croissance des revenus à mesure que les payeurs appliquent des modèles basés sur la valeur. Les biomarqueurs des maladies infectieuses et de la sepsis continuent de soutenir les protocoles de gestion qui ciblent l'intervention précoce et une meilleure utilisation des antibiotiques dans les milieux hospitaliers. Les biomarqueurs métaboliques et endocriniens tels que l'hémoglobine A1c et la TSH maintiennent leur volume grâce aux initiatives de santé des populations qui identifient et surveillent les individus à risque. Les domaines émergents dans les troubles respiratoires et gastro-intestinaux comprennent la stadification non invasive de la fibrose et l'évaluation de l'asthme basée sur le phénotype, ce qui pourrait réduire la dépendance aux procédures invasives une fois la validation terminée. Le marché des biomarqueurs aux États-Unis continue de voir l'oncologie comme l'ancre des diagnostics de précision, tandis que la neurologie est le domaine pathologique à évolution la plus rapide sur la base des tendances récentes de couverture et des nouvelles modalités à base sanguine.

Par produit : les services et logiciels progressent fortement alors que l'analyse en nuage et l'interprétation par intelligence artificielle remodèlent l'intégration des flux de travail

Les consommables détenaient 51,78 % des revenus en 2025, les laboratoires des hôpitaux, des centres de référence et de la recherche pharmaceutique maintenant des commandes à haut volume de réactifs et de kits pour les flux de travail d'immunodosage, de PCR et de séquençage. Le marché des biomarqueurs aux États-Unis continue de dépendre de chaînes d'approvisionnement stables pour ces intrants essentiels, ce qui sous-tend les tests de routine en oncologie, cardiologie et programmes de maladies infectieuses. Les services et logiciels constituent la catégorie à la croissance la plus rapide avec un CAGR de 10,05 % jusqu'en 2031, portés par la bio-informatique en nuage qui automatise l'appel de variants, l'annotation et la génération de rapports alignés sur les normes cliniques pour des résultats structurés. Les systèmes de santé intègrent des modules d'interprétation activés par l'intelligence artificielle dans les dossiers médicaux électroniques pour acheminer les résultats cliniquement exploitables vers des parcours de soins qui améliorent la cohérence des prescriptions et les délais d'exécution. Les fournisseurs se différencient avec l'aide à la décision pharmacogénomique et le suivi longitudinal des changements d'ADN tumoral circulant, ce qui aide les cliniciens à adapter les séquences thérapeutiques. Le secteur des biomarqueurs aux États-Unis voit également des offres groupées qui combinent le traitement en laboratoire humide avec une révision d'experts, ce qui simplifie les besoins en personnel pour les prestataires communautaires.

La demande d'instruments reste mitigée car les pressions de maîtrise des coûts influencent les budgets d'investissement, mais les mises à niveau vers des séquenceurs à débit plus élevé et des plateformes d'automatisation se poursuivent là où l'échelle apporte des avantages en termes de marge opérationnelle. Les laboratoires de référence externalisent l'interprétation spécialisée à des équipes centralisées qui gèrent des comités tumoraux moléculaires et des consultations sur les risques héréditaires, ce qui peut améliorer la clarté et réduire la variabilité des recommandations. Les composants logiciels qui produisent des résultats spécifiques aux patients relèvent de la supervision du CLIA, ce qui nécessite une validation que l'automatisation produit des résultats concordants par rapport à la révision d'experts. Le marché des biomarqueurs aux États-Unis bénéficie d'investissements dans les rapports basés sur des modèles et les codes standardisés qui réduisent le mappage manuel entre les terminologies LOINC et SNOMED. Ces dynamiques au niveau des produits renforcent un glissement vers des flux de revenus récurrents provenant de l'analyse et des services qui complètent les volumes de consommables.

Par mécanisme : les biomarqueurs épigénétiques progressent fortement grâce à l'élan de la biopsie liquide basée sur la méthylation dans les maladies résiduelles colorectales et mammaires

Les biomarqueurs génétiques représentaient 45,89 % des revenus basés sur les mécanismes en 2025, ancrés par des panels de séquençage de nouvelle génération qui interrogent les principaux facteurs oncogènes dans les tumeurs solides. Ces menus de tests soutiennent la sélection pour les thérapies ciblées ou l'inscription aux essais dans des indications tumorales agnostiques ou spécifiques, telles que soutenues par les biomarqueurs génomiques reconnus par la FDA. Les biomarqueurs épigénétiques devraient croître à un CAGR de 10,86 % jusqu'en 2031, portés par des approches de biopsie liquide basées sur la méthylation qui détectent la maladie résiduelle minimale après chirurgie ou thérapie adjuvante dans des cohortes colorectales et mammaires. Le secteur des biomarqueurs aux États-Unis connaît une forte activité de développement autour des signatures de méthylation pour la détection précoce et la surveillance, y compris les plateformes de détection précoce multi-cancers qui avancent dans la validation clinique.

Les biomarqueurs protéomiques mesurés par spectrométrie de masse et immunodosages multiplex gagnent du terrain en immunologie et en neurologie pour la surveillance longitudinale, mais le remboursement reste un obstacle jusqu'à ce que l'utilité clinique soit établie. Les approches métabolomiques sont utilisées dans des programmes ciblés tels que le dépistage néonatal et les projets pilotes de nutrition de précision, tandis qu'une adoption plus large attend des flux de travail plus simples et des matériaux de référence largement disponibles. Le profilage lipidomique pour le risque cardiovasculaire et neurodégénératif est à l'étude, la traduction dépendant de la preuve d'une valeur prédictive incrémentale au-delà des panels standard. Les biomarqueurs d'imagerie dérivés de la TEP, de l'IRM et de la TDM contribuent à l'évaluation pharmacodynamique et à la mesure de la réponse dans les essais oncologiques, avec des normes d'imagerie quantitative soutenues par des collaborations professionnelles. Le marché des biomarqueurs aux États-Unis continue d'évoluer vers des signatures multimodales qui intègrent des caractéristiques génomiques, épigénomiques et d'imagerie pour une gestion des maladies plus fiable.

Par application : la médecine personnalisée mène la croissance alors que les panels pharmacogénomiques réduisent les événements indésirables et optimisent la posologie dans les soins cardiovasculaires et psychiatriques

La découverte et le développement de médicaments ont capturé 30,89 % des revenus d'application en 2025 grâce à la validation de cibles guidée par les biomarqueurs et à la stratification des patients qui comprime la taille et les délais des essais. Le co-développement de diagnostics compagnons reste central pour les soumissions thérapeutiques et les engagements post-approbation pour les revendications d'étiquettes dans le marché des biomarqueurs aux États-Unis. La médecine personnalisée est l'application à la croissance la plus rapide avec un CAGR de 11,65 % jusqu'en 2031, portée par la pharmacogénomique préemptive pour des médicaments tels que le clopidogrel, la warfarine, les statines et les ISRS qui réduit les événements indésirables et améliore la sélection des doses. Les diagnostics cliniques restent un domaine à haut volume en oncologie, maladies infectieuses, cardiologie et neurologie, guidés par des directives préventives et spécialisées.

L'évaluation du risque de maladie utilisant des scores de risque polygénique émerge dans les milieux de bien-être et d'employeurs, avec une intégration clinique rythmée par les preuves d'exploitabilité et les décisions de couverture des payeurs. Les applications de pronostic et de surveillance telles que les tests en série d'ADN tumoral circulant se développent, ce qui soutient les schémas oncologiques adaptés à la réponse et crée une demande de tests récurrents. Le marché des biomarqueurs aux États-Unis favorise les applications qui associent l'impact clinique à une logique de remboursement claire, ce qui inclut les stratégies d'optimisation des doses et de désescalade qui réduisent les coûts en aval. À mesure que davantage de preuves du monde réel s'accumulent, les payeurs sont susceptibles d'affiner les politiques qui alignent le paiement sur les résultats et l'adhésion aux directives. Cette boucle de rétroaction entre les preuves d'utilité clinique et la couverture façonne la pente d'adoption dans les différents cas d'utilisation.

Par type : les biomarqueurs d'efficacité dépassent les marqueurs de sécurité alors que les payeurs exigent des preuves du monde réel reliant la réponse aux résultats

Les biomarqueurs de sécurité représentaient 41,23 % des revenus basés sur le type en 2025, reflétant l'importance de la surveillance de la toxicité lors des essais en phase précoce alors que les commanditaires identifient la dose maximale tolérée. Les payeurs et les cliniciens continuent de s'appuyer sur les marqueurs de sécurité dans la pratique clinique pour gérer les risques thérapeutiques dans le cadre de protocoles de surveillance intensive. Les biomarqueurs d'efficacité devraient croître à un CAGR de 10,28 % jusqu'en 2031, car les politiques de couverture exigent de plus en plus des preuves objectives de réponse au traitement pour autoriser la poursuite des thérapies à coût élevé dans le marché des biomarqueurs aux États-Unis. Les biomarqueurs pronostiques aident à stratifier les patients par risque de base, ce qui informe le moment d'escalader ou de désescalader les schémas, comme les décisions de thérapie adjuvante en oncologie. Les biomarqueurs prédictifs identifient les patients susceptibles de bénéficier de thérapies spécifiques, comme en témoignent les tests PD-L1 et l'évaluation de la charge mutationnelle tumorale qui soutient la sélection de l'immunothérapie dans des contextes définis.

Les marqueurs pharmacodynamiques qui confirment l'activité médicamenteuse sur la voie cible sont cruciaux dans le développement en phase précoce et peuvent réduire l'attrition coûteuse en phase tardive en validant le mécanisme d'action. Les critères de substitution tels que la maladie résiduelle minimale dans les cancers hématologiques sont utilisés dans des voies accélérées, ce qui peut faire avancer les décisions réglementaires en attendant des essais confirmatoires. Les biomarqueurs de validation qui assurent l'intégrité des échantillons et la cohérence des tests restent essentiels pour une interprétation crédible des marqueurs de sécurité et d'efficacité. La taille du marché des biomarqueurs aux États-Unis pour les biomarqueurs d'efficacité devrait se développer régulièrement parallèlement aux exigences des payeurs qui lient le remboursement à un changement clinique mesurable.

Paysage concurrentiel

Le marché des biomarqueurs aux États-Unis comprend des leaders établis du diagnostic aux côtés d'innovateurs soutenus par du capital-risque qui se concentrent sur la biopsie liquide, l'interprétation activée par l'intelligence artificielle et les flux de travail à haut débit. Les acteurs en place élargissent leurs menus par le biais d'acquisitions et de partenariats qui ajoutent des tests de neurodégénérescence, d'oncologie et d'immunologie, tout en renforçant les couches de services qui s'intègrent directement aux dossiers médicaux électroniques. Les entreprises spécialisées développent des contrats pluriannuels avec des réseaux de prestation intégrés et des employeurs auto-assurés pour réduire le délai de diagnostic et les coûts en aval, ce qui intensifie la concurrence dans la surveillance oncologique et la détection précoce. Les payeurs expérimentent des contrats basés sur les résultats où le remboursement des tests est lié à l'adhésion aux directives et au bénéfice clinique documenté.

Les mouvements stratégiques en 2024 mettent en évidence le rythme de l'innovation et de la commercialisation. Guardant Health a annoncé l'approbation par la FDA d'un test de profilage génomique complet à base sanguine pour les tumeurs solides avancées, qui offre une alternative lorsque le tissu est limité ou inaccessible. Exact Sciences a signé un accord pluriannuel avec un réseau de prestation intégré pour déployer un test de détection précoce multi-cancers chez des individus à risque moyen, signalant une diversification au-delà du dépistage colorectal. Thermo Fisher a renforcé ses capacités de test de neurodégénérescence par acquisition, ce qui s'aligne sur la dynamique favorable de couverture pour les tests sanguins d'Alzheimer. Abbott a reçu l'autorisation de la FDA pour un test de troponine haute sensibilité optimisé pour une utilisation au point de soins, ce qui soutient les protocoles de médecine d'urgence.

L'activité des plateformes et des partenariats continue de façonner les positions concurrentielles. Illumina a lancé une plateforme de séquençage de nouvelle génération qui améliore le débit et réduit les coûts par échantillon pour les charges de travail de génomique des populations et de cancer héréditaire. Foundation Medicine a élargi son co-développement de diagnostics compagnons avec un partenaire pharmaceutique axé sur les fusions rares, ce qui reflète une coordination plus étroite entre la commercialisation des médicaments et des diagnostics. Natera a terminé le recrutement pour un essai pivot de surveillance de l'ADN tumoral circulant dans le cancer colorectal de stade II, avec des résultats attendus pour influencer les directives cliniques et les décisions de couverture en 2025. Tempus a annoncé une intégration avec un échange d'informations de santé pour permettre des analyses rétrospectives des tests de biomarqueurs et des résultats, ce qui soutient l'extension des étiquettes et la surveillance post-commercialisation. Ces mouvements indiquent que les capacités de services, d'analyse et de génération de preuves seront aussi importantes que les performances en laboratoire humide pour définir le leadership.

Leaders du secteur des biomarqueurs aux États-Unis

Abbott Laboratories Inc.

Thermo Fisher Scientific

F. Hoffmann-La Roche Ltd

Danaher Corporation

QIAGEN N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Exact Sciences Corporation a conclu un contrat pluriannuel avec un grand réseau de prestation intégré pour fournir des tests de détection précoce multi-cancers aux individus à risque moyen âgés de 50 ans et plus, représentant un changement stratégique du dépistage du cancer colorectal vers une interception oncologique plus large et positionnant l'entreprise pour capter des revenus supplémentaires à mesure que les politiques de couverture des payeurs évoluent.

- Août 2024 : GRAIL, LLC a publié les résultats d'une étude prospective portant sur 140 000 participants démontrant que son test de dépistage multi-cancers basé sur la méthylation a détecté 50 types de cancer avec une haute spécificité, générant des preuves d'utilité clinique susceptibles d'informer les délibérations de couverture des CMS et d'élargir potentiellement le marché adressable à des dizaines de millions de bénéficiaires Medicare.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des biomarqueurs du cancer comme l'ensemble des marqueurs moléculaires, protéiques et d'imagerie approuvés par la FDA et validés par la CLIA, utilisés in vivo ou ex vivo pour le dépistage, le diagnostic, la stadification, la surveillance ou le guidage thérapeutique des tumeurs malignes dans les établissements hospitaliers, les laboratoires de référence et les points de soins. Les estimations de valeur capturent le chiffre d'affaires brut des tests ainsi que les ventes de kits de diagnostic compagnon générées sur le territoire américain au cours de l'année civile.

Exclusions du périmètre : les kits de réactifs à usage exclusivement recherche, les marqueurs investigationnels purement pronostiques et les biomarqueurs ciblant des indications non oncologiques sont exclus de cette évaluation.

Aperçu de la segmentation

- Par maladie

- Oncologie

- Troubles cardiovasculaires

- Troubles neurologiques

- Troubles immunologiques et inflammatoires

- Troubles rénaux et urologiques

- Maladies infectieuses et sepsis

- Troubles métaboliques et endocriniens

- Troubles respiratoires

- Troubles gastro-intestinaux et hépatiques

- Par type

- Biomarqueurs d'efficacité

- Biomarqueurs pronostiques

- Biomarqueurs prédictifs

- Biomarqueurs pharmacodynamiques

- Marqueurs de critères de substitution

- Biomarqueurs de sécurité

- Biomarqueurs de validation

- Biomarqueurs d'efficacité

- Par mécanisme

- Biomarqueurs génétiques (génomiques)

- Biomarqueurs épigénétiques

- Biomarqueurs protéomiques

- Biomarqueurs métabolomiques

- Biomarqueurs lipidomiques

- Biomarqueurs d'imagerie

- Par application

- Diagnostics cliniques

- Découverte et développement de médicaments

- Médecine personnalisée

- Évaluation du risque de maladie

- Pronostic et surveillance

- Par produit

- Consommables

- Instruments

- Services et logiciels

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des oncologues, des directeurs de laboratoires de pathologie moléculaire, des distributeurs de diagnostics et des spécialistes du remboursement dans les régions du Nord-Est, du Midwest, de la Sun Belt et du Pacifique. Les entretiens ont permis de tester les hypothèses de taux de pénétration, les évolutions de prix après les modifications des LCD Medicare, et les courbes d'adoption probables des panels de biopsie liquide, comblant ainsi les lacunes laissées par les travaux documentaires.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques faisant autorité, tels que les projections d'incidence de l'American Cancer Society, les fichiers de prévalence NCI-SEER, les soumissions de qualification des biomarqueurs de la FDA, les barèmes de remboursement CMS et les brevets oncologiques accordés par l'USPTO. Des organismes professionnels et commerciaux, tels que le College of American Pathologists, l'Association for Molecular Pathology et AdvaMed, ont fourni des volumes de procédures et des mises à jour réglementaires, tandis que des revues à comité de lecture ont fourni des références de sensibilité-spécificité ayant contribué à évaluer les cycles de remplacement des tests. Les collections payantes auxquelles les analystes de Mordor se réfèrent de manière sélective comprennent D&B Hoovers pour la répartition des revenus des fournisseurs et Dow Jones Factiva pour les flux de transactions. Ces sources ont façonné les hypothèses fondamentales ; de nombreuses références supplémentaires ont été consultées à des fins de corroboration et ne sont pas exhaustivement listées ici.

Dimensionnement du marché et prévisions

Une construction descendante basée sur l'incidence du cancer et la pénétration des tests a été élaborée. Les pools de patients nouveaux et existants ont été multipliés par la fréquence des tests et le remboursement moyen pondéré ; les résultats ont été soumis à des tests de résistance par des agrégations ascendantes sélectives des revenus oncologiques américains des principaux fabricants de tests. Des variables clés telles que la croissance de l'incidence, l'adoption des diagnostics compagnons guidée par les recommandations, les évolutions du prix de vente moyen, la part des tests développés en laboratoire et le mix des panels multi-omiques alimentent une prévision par régression multivariée couvrant la période 2025 à 2030. Lorsque les vérifications ascendantes divergeaient, les écarts ont été redistribués proportionnellement aux segments à forte incertitude avant la validation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux dépenses historiques, aux données de remboursement des assureurs privés et aux statistiques d'importation. Les analystes seniors examinent les anomalies, après quoi un réviseur homologue valide les résultats. Le modèle est actualisé chaque année, avec des révisions intermédiaires déclenchées par des approbations FDA significatives ou des modifications de remboursement, garantissant ainsi que les clients disposent toujours de la vue la plus récente.

Pourquoi la référence de Mordor sur le marché américain des biomarqueurs du cancer inspire confiance

Les estimations publiées diffèrent souvent parce que les fournisseurs adoptent des périmètres de maladies différents, incluent des revenus de services de recherche variables et actualisent leurs données à des moments différents.

Les principaux facteurs d'écart dans notre comparaison sont l'inclusion de biomarqueurs non cancéreux, le recours à des prorations Amérique du Nord vers États-Unis, une validation primaire limitée, ou l'utilisation de déclarations de fabricants à source unique qui ne tiennent pas compte des tests développés en milieu hospitalier. En s'ancrant sur l'incidence, le remboursement et les volumes de laboratoire vérifiés, Mordor fournit une référence équilibrée sur laquelle les conseils d'administration peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,62 Md USD (2025) | Mordor Intelligence | - |

| 20,50 Md USD (2024) | Consultancy régionale A | Inclut des biomarqueurs non oncologiques et des services de recherche groupés ; repose sur des allocations régionales avec peu de vérifications primaires |

| 9,20 Md USD (2023) | Consultancy mondiale B | Utilise une année de base antérieure et ne comptabilise que les kits homologués par la FDA, ignorant les volumes de LDT hospitaliers et l'érosion des ASP |

En résumé, tandis que d'autres éditeurs présentent des chiffres plus larges ou plus étroits, la sélection rigoureuse du périmètre, la transparence des variables et la validation annuelle de Mordor fournissent aux décideurs un point de départ fiable et reproductible pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des biomarqueurs aux États-Unis ?

Le marché a atteint 21,75 milliards USD en 2026 et devrait atteindre 31,58 milliards USD d'ici 2031 à un CAGR de 7,74 %.

Quel domaine pathologique mène la demande sur le marché des biomarqueurs aux États-Unis ?

L'oncologie a dominé avec 36,02 % des revenus en 2025, portée par le profilage génomique complet pour la sélection thérapeutique et l'inscription aux essais cliniques.

Quelle application connaît la croissance la plus rapide sur le marché des biomarqueurs aux États-Unis ?

La médecine personnalisée est l'application à la croissance la plus rapide avec un CAGR de 11,65 % jusqu'en 2031, soutenue par les tests pharmacogénomiques préemptifs dans les soins cardiovasculaires et psychiatriques.

Quelle catégorie de produits se développe le plus rapidement sur le marché des biomarqueurs aux États-Unis ?

Les services et logiciels se développent à un CAGR de 10,05 % jusqu'en 2031, car l'analyse en nuage et l'interprétation activée par l'intelligence artificielle s'intègrent aux flux de travail des dossiers médicaux électroniques.

Quel type de mécanisme affiche la croissance la plus élevée sur le marché des biomarqueurs aux États-Unis ?

Les biomarqueurs épigénétiques devraient croître à un CAGR de 10,86 % jusqu'en 2031, portés par la biopsie liquide basée sur la méthylation pour la détection de la maladie résiduelle minimale.

Quelle région des États-Unis connaîtra la croissance la plus rapide pour les biomarqueurs sur la période de prévision ?

Le Sud-Est devrait croître à un CAGR de 7,96 % jusqu'en 2031, tandis que l'Ouest est attendu à 7,78 %, soutenu par l'innovation des payeurs et l'expansion des programmes de médecine de précision.

Dernière mise à jour de la page le: