Taille et part du marché des diagnostics moléculaires en oncologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.13 Milliards de dollars |

| Taille du Marché (2031) | 7.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.18% CAGR |

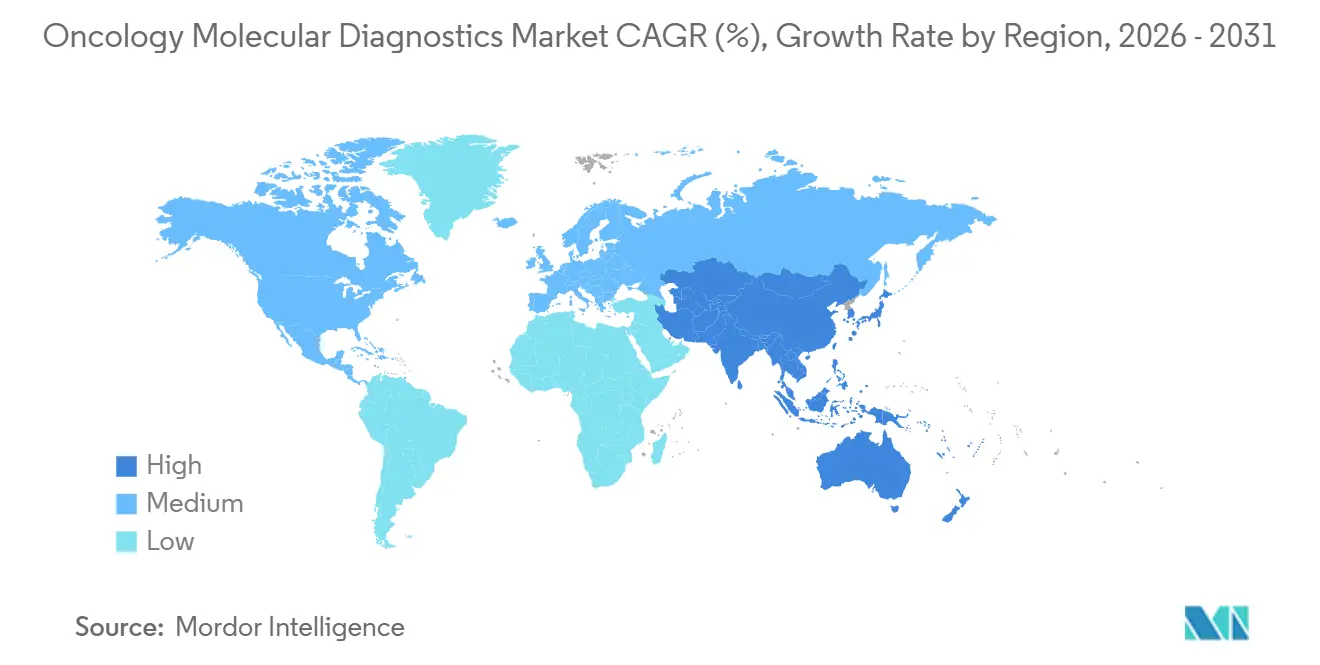

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

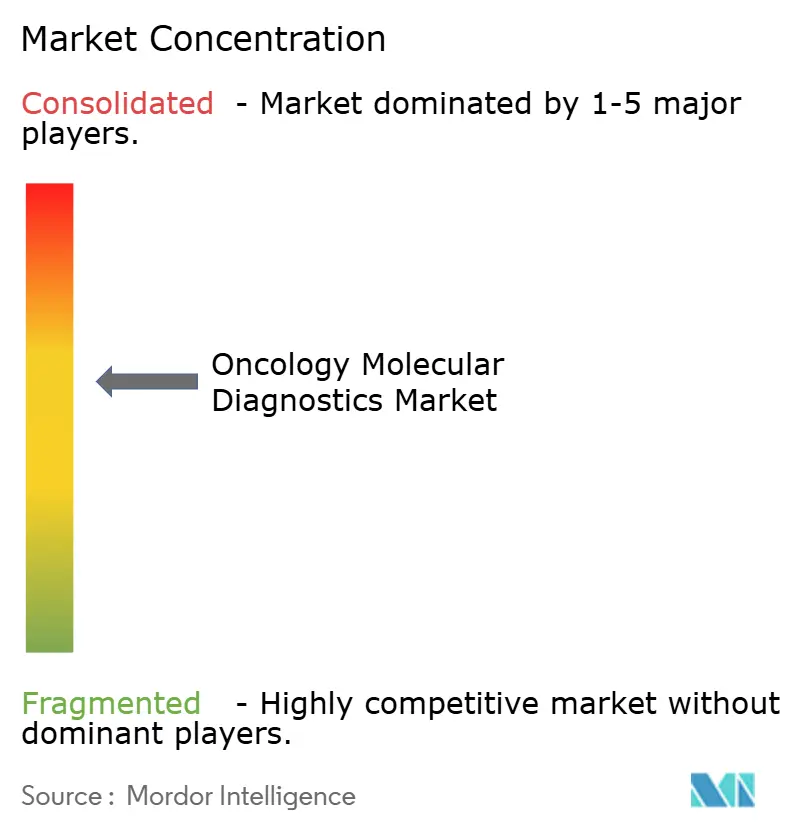

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics moléculaires en oncologie par Mordor Intelligence

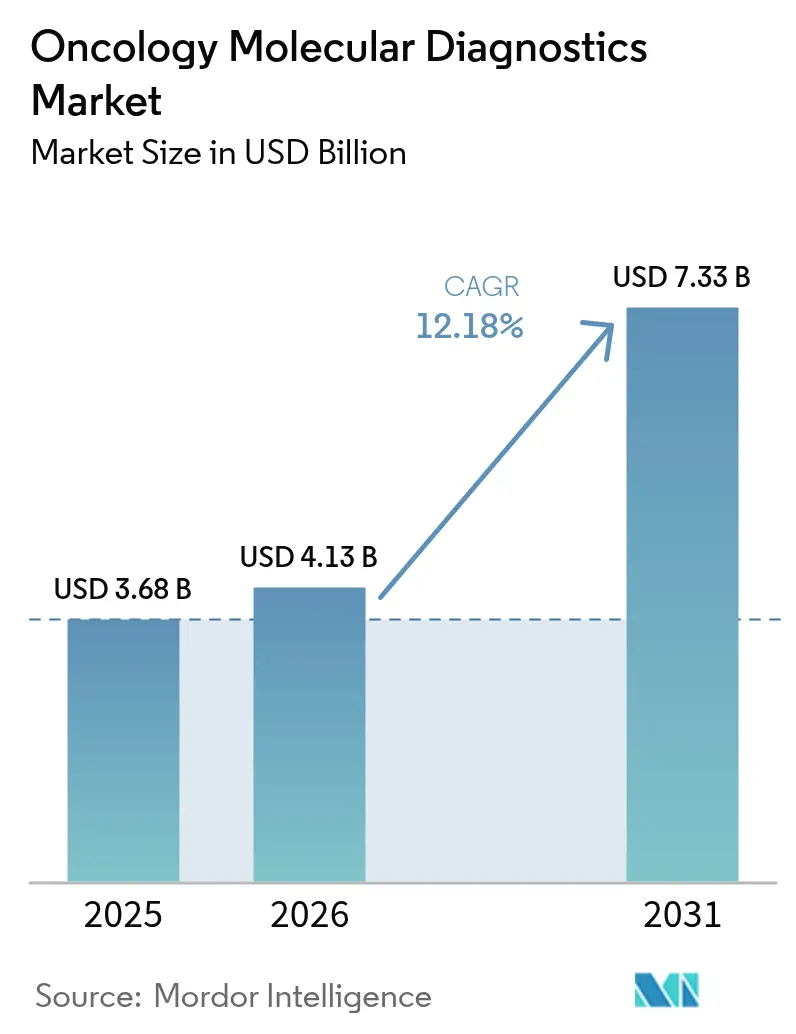

La taille du marché des diagnostics moléculaires en oncologie est projetée à 3,68 milliards USD en 2025, 4,13 milliards USD en 2026, et devrait atteindre 7,33 milliards USD d'ici 2031, avec un TCAC de 12,18 % de 2026 à 2031.

Les diagnostics compagnons liés aux thérapies ciblées, l'élargissement des approbations pour les biopsies liquides et la bioinformatique assistée par l'IA accélèrent l'adoption clinique. La demande est également alimentée par les programmes nationaux de génomique qui améliorent les cadres de remboursement et par la prévalence croissante du cancer, qui génère de multiples tests moléculaires par patient tout au long du continuum de traitement. Par ailleurs, les plateformes de diagnostic au point de soin déplacent les analyses sophistiquées hors des laboratoires centralisés, réduisant les délais d'exécution et élargissant l'accès. La dynamique concurrentielle favorise les leaders intégrés verticalement qui associent des réactifs propriétaires à des logiciels d'analyse. Dans le même temps, des innovateurs de niche exploitent les technologies d'IA et de biopsie liquide pour saisir des opportunités inexploitées au sein du marché des diagnostics moléculaires en oncologie.

Principaux enseignements du rapport

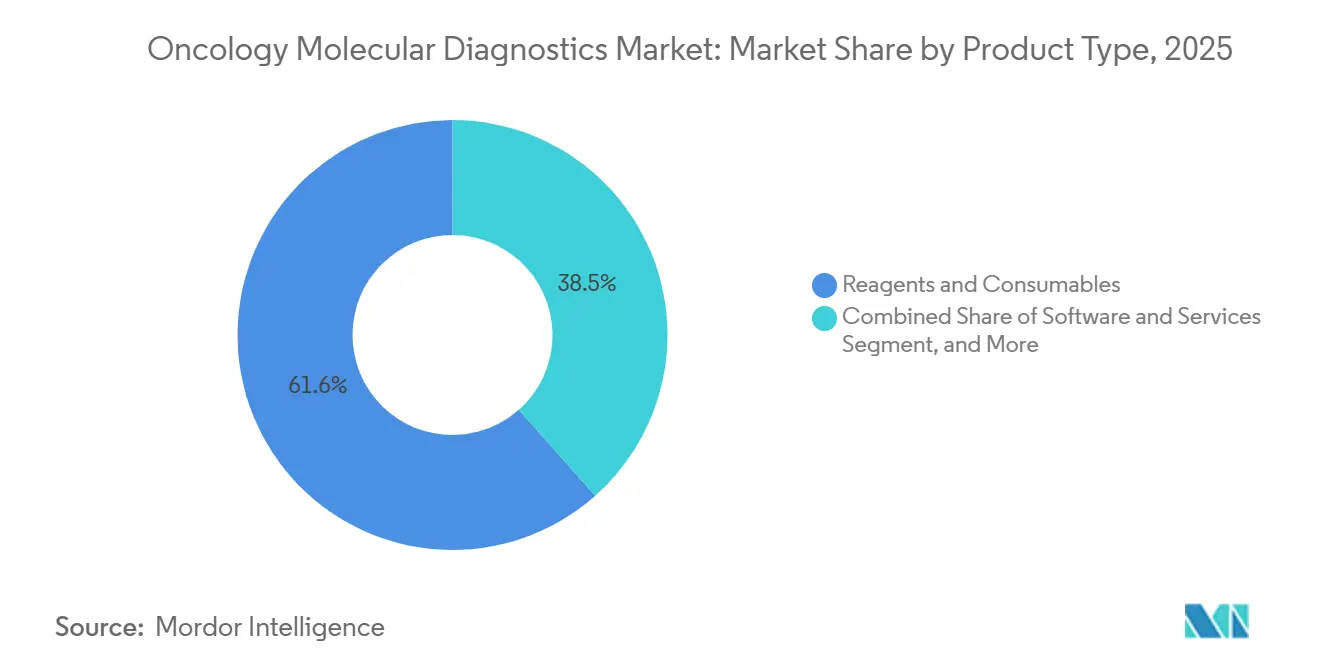

- Par type de produit, les réactifs et consommables détenaient 61,55 % de la part du marché des diagnostics moléculaires en oncologie en 2025, tandis que les logiciels et services affichaient un TCAC de 15,21 % jusqu'en 2031.

- Par technologie, la PCR était en tête avec une part de revenus de 34,62 % en 2025 ; le séquençage de nouvelle génération progresse à un TCAC de 13,5 % jusqu'en 2031.

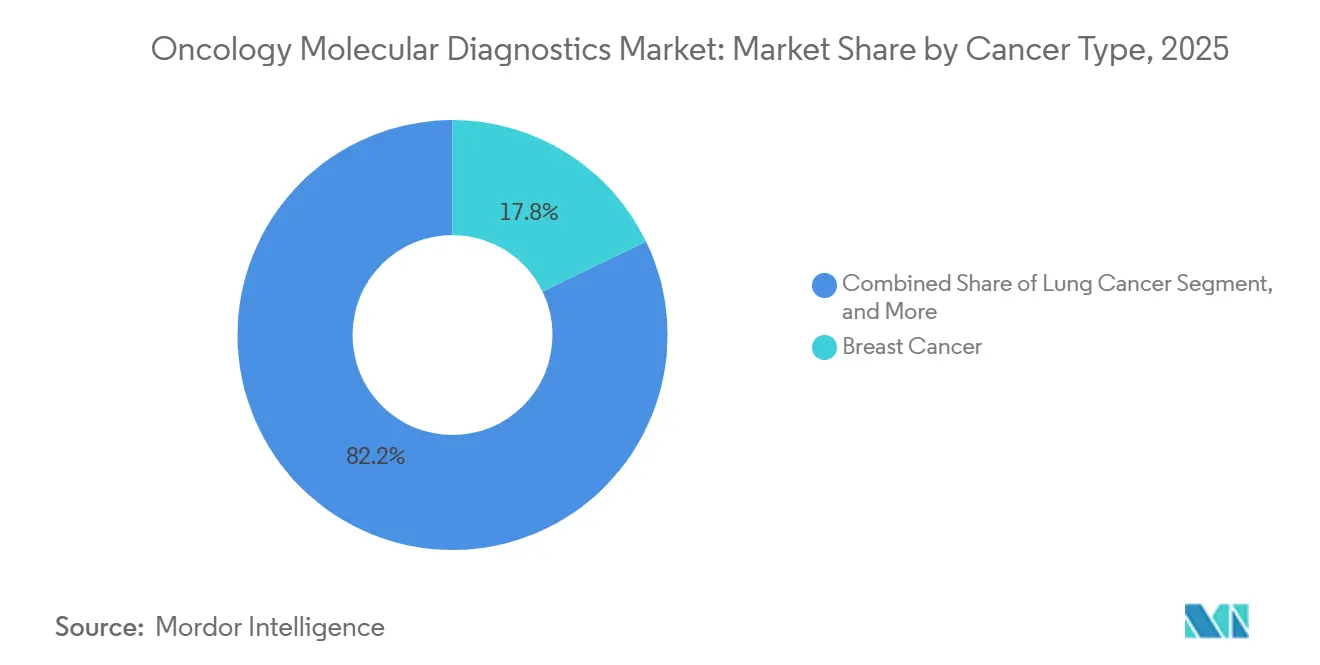

- Par type de cancer, le cancer du sein représentait 17,84 % de la taille du marché des diagnostics moléculaires en oncologie en 2025, tandis que le cancer du poumon enregistrait le TCAC le plus élevé à 12,71 % jusqu'en 2031.

- Par type d'échantillon, la biopsie tissulaire conservait une part de 70,62 % du marché des diagnostics moléculaires en oncologie en 2025 ; la biopsie liquide progresse à un TCAC de 14,14 % jusqu'en 2031.

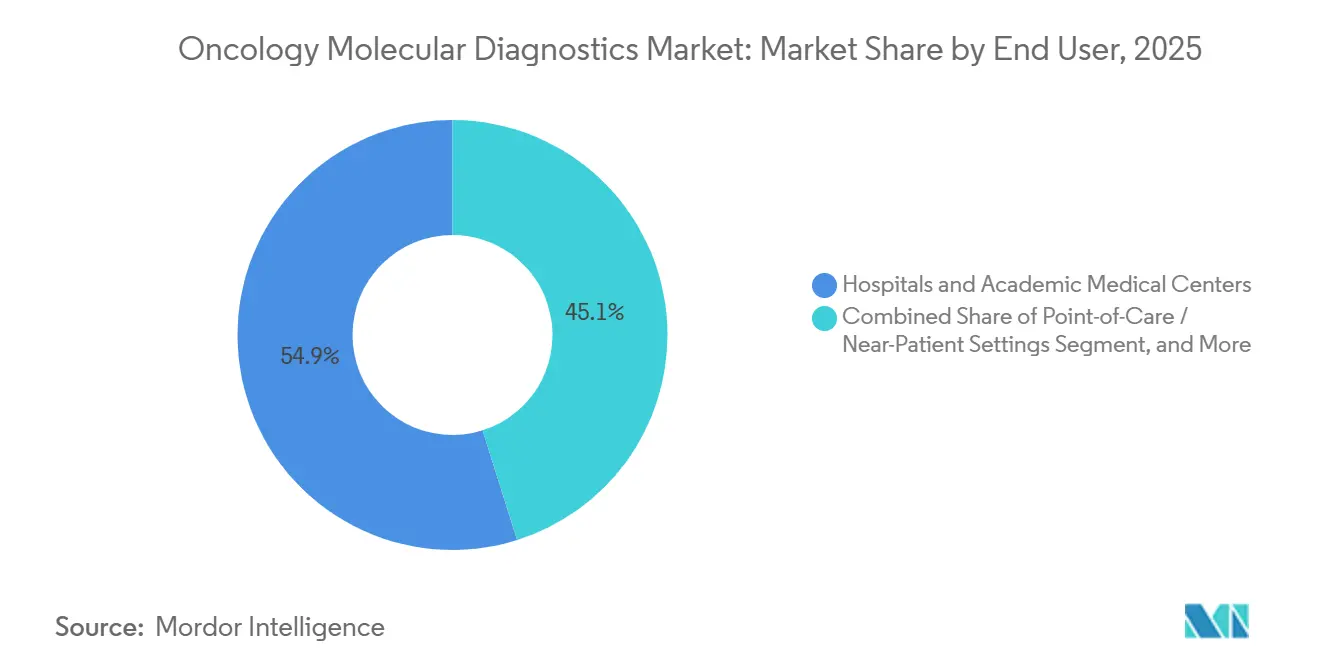

- Par utilisateur final, les hôpitaux et centres académiques représentaient 54,86 % des revenus en 2025, tandis que les sites de diagnostic au point de soin croissaient à un TCAC de 13,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 39,72 % en 2025. L'Asie-Pacifique a enregistré le TCAC le plus rapide à 15,89 % de 2026 à 2031, dépassant la base mature de l'Amérique du Nord.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des diagnostics moléculaires en oncologie

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption des diagnostics compagnons par biopsie liquide | +2.8% | Amérique du Nord, Europe, début Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives nationales de remboursement de la génomique | +2.4% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Prévalence croissante du cancer | +1.9% | Mondial | Long terme (≥ 4 ans) |

| Demande croissante de tests moléculaires au point de soin | +1.6% | Cœur Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Essais à contrôle synthétique assistés par l'IA accélérant les approbations d'analyses | +1.4% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Incitations fiscales sur les réactifs de la bioéconomie en Asie-Pacifique | +1.2% | Chine, Inde, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des diagnostics compagnons par biopsie liquide

Les approbations de la FDA pour les diagnostics compagnons par biopsie liquide se sont multipliées depuis 2023, permettant une surveillance génomique en temps réel sans prélèvement tissulaire invasif. FoundationOne Liquid CDx guide désormais le traitement du saut de l'exon 14 de MET dans le cancer du poumon non à petites cellules, élargissant les soins de précision aux patients disposant de tissu limité.[1]Équipe éditoriale de Foundation Medicine, « FoundationOne Liquid CDx reçoit une nouvelle approbation de la FDA », Foundation Medicine, foundationmedicine.com

Entre 2024 et 2025, les analyses d'ADN tumoral circulant ont obtenu le statut de percée de la FDA pour les mutations EGFR, ALK et KRAS G12C, renforçant la biopsie liquide comme alternative clé au génotypage tissulaire traditionnel. Le délai d'exécution de ces analyses a été réduit à 3 à 5 jours ouvrables, permettant des décisions plus rapides sur les thérapies ciblées lors de la phase critique de traitement de première ligne. L'essai FLAURA2 d'AstraZeneca a utilisé la sélection plasmatique pour réduire le temps d'enrôlement de 22 %, conduisant à l'approbation de l'osimertinib en août 2024. Cependant, des défis de remboursement persistent dans les marchés émergents ; par exemple, en Inde, les régimes de santé publics continuent d'exclure l'ADN tumoral circulant, limitant son adoption principalement aux payeurs privés.

Initiatives nationales de remboursement de la génomique

Des programmes tels que PrOSPeCT en Australie offrent à 23 000 patients des tests génomiques gratuits financés par 185 millions USD, démontrant comment une politique coordonnée, l'accès aux essais cliniques et les décisions de couverture convergent pour démocratiser l'oncologie de précision.[2]Bureau des médias de l'UNSW, « PrOSPeCT pour fournir des tests génomiques à 23 000 Australiens », UNSW, unsw.edu.au En janvier 2025, Medicare a établi un tarif de 3 200 USD pour les panels couvrant 324 gènes, simplifiant le processus en éliminant les délais d'autorisation préalable qui duraient auparavant jusqu'à 3 semaines. D'ici décembre 2025, le Japon prévoit de rembourser les panels de séquençage de nouvelle génération à 560 000 JPY (équivalent à 3 800 USD), améliorant l'accès à 58 hôpitaux primaires. En 2024, le Royaume-Uni a alloué 175 millions GBP pour étendre le séquençage du génome entier à 100 000 patients atteints de cancer par an d'ici 2027. Collectivement, ces mesures répondent à des obstacles de coût significatifs, stimulant la croissance et élargissant l'empreinte du marché des diagnostics moléculaires en oncologie.

Prévalence croissante du cancer

En 2024, l'incidence mondiale de nouveaux cas de cancer a atteint 20 millions, reflétant une augmentation de 7,8 % par rapport à 2020.[3]Centre international de recherche sur le cancer, « GLOBOCAN 2024 », iarc.fr Cette croissance a stimulé la demande de profilage moléculaire pour soutenir les thérapies personnalisées. Le cancer du poumon à lui seul représentait 2,5 millions de ces nouveaux diagnostics, renforçant le besoin d'analyses ciblant les mutations EGFR, ALK, ROS1 et BRAF. Aux États-Unis, 154 000 cas de cancer colorectal sont projetés pour 2025, soulignant l'importance de dépistages précoces guidés par la biologie moléculaire. Par ailleurs, la Chine a signalé 4,8 millions de nouveaux cas de cancer en 2024 et alloue des ressources aux programmes de contrôle de l'hépatite B et de H. pylori, qui reposent sur la détection par PCR.

Demande croissante de tests moléculaires au point de soin

En février 2025, Cepheid a introduit le GeneXpert Xpress EGFR, capable de fournir des résultats de mutation en 90 minutes à partir d'un échantillon par piqûre au doigt. L'Inde a déployé 42 systèmes GeneXpert dans des villes de niveau 2, réduisant considérablement le délai médian d'initiation du traitement de 28 jours à seulement 9 jours pour les patients atteints d'un cancer du poumon EGFR-positif. De plus, Bio-Rad a lancé le QX600 AutoDG en août 2025, réduisant le temps de génération de gouttelettes à 15 minutes et permettant la quantification de l'ADN tumoral circulant le jour même. Ces avancées améliorent collectivement les capacités de test en oncologie dans les contextes ambulatoires et les cliniques rurales.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût élevé des tests de diagnostic moléculaire | −1.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de pathologistes en génomique | −1.3% | Mondial, sévère en Asie-Pacifique et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Réglementations transfrontalières sur la souveraineté des données génomiques | −0.9% | UE, Chine | Court terme (≤ 2 ans) |

| Approvisionnement volatile en nucléotides spécialisés pour les réactifs de séquençage de nouvelle génération | −0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des tests de diagnostic moléculaire

Aux États-Unis, les panels de gènes complets couvrant 300 à 500 gènes sont tarifés entre 3 000 et 5 800 USD. Cette tarification laisse les patients sous-assurés face à des frais à leur charge de 1 500 USD, même après ajustements de couverture. Une étude de 2024 a révélé que 23 % des patients éligibles au stade IV du cancer du poumon ont refusé les tests en raison de préoccupations liées aux coûts. Cette décision a entraîné un retard de 6,2 semaines dans l'initiation de la thérapie et une réduction de 1,8 mois de la survie sans progression. En Inde, le coût des tests, allant de 80 000 à 150 000 INR (environ 960 à 1 800 USD), représente quatre à huit mois de revenus du ménage. Cette charge financière limite l'accès principalement aux centres urbains. Au Brésil, l'exclusion du profilage complet du régime national de santé confine ces services en grande partie aux hôpitaux privés.

Pénurie de pathologistes en génomique

En 2025, les États-Unis faisaient face à une pénurie significative de 1 200 pathologistes moléculaires génétiques certifiés. Malgré une demande d'environ 190 fellows par an, seulement 87 ont obtenu leur diplôme en 2024. Les délais de rendu des rapports dans les sites communautaires peuvent atteindre 2 semaines, retardant la thérapie par rapport aux grands centres académiques qui rationalisent les processus grâce à des comités tumoraux internes. En Inde, le Réseau national du cancer a lancé un programme de fellowship en juillet 2025, visant à former 50 fellows par an. Cependant, cette initiative devrait ne répondre qu'à 18 % de la demande requise jusqu'en 2030. Bien que les outils d'annotation par IA aient réduit le temps de révision manuelle de 60 %, les cadres réglementaires pour les validations autonomes restent indéfinis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services progressent sous l'effet de la demande en bioinformatique

Les réactifs et consommables ont généré 61,55 % des revenus en 2025, reflétant une demande récurrente et des chimies propriétaires qui capturent les mutations à faible abondance. Cette position solide ancre des flux de trésorerie stables pour les fabricants au sein du marché des diagnostics moléculaires en oncologie. Les logiciels et services, bien que plus modestes aujourd'hui, progressent à un TCAC de 15,21 % à mesure que les analyses hébergées dans le cloud automatisent l'interprétation et réduisent le besoin de pathologistes en génomique rares.

La croissance des plateformes alimentées par l'IA positionne la bioinformatique comme un avantage stratégique. Les fournisseurs qui associent des réactifs à des outils d'interprétation par abonnement sécurisent une intégration de bout en bout, favorisant la fidélisation des clients. La taille du marché des solutions logicielles de diagnostics moléculaires en oncologie devrait s'élargir considérablement à mesure que les laboratoires recherchent des gains d'efficacité et des rapports standardisés.

Par technologie : le séquençage de nouvelle génération progresse avec la baisse des coûts des panels

La PCR a généré 34,62 % des revenus en 2025, les laboratoires appréciant son efficacité en termes de coûts et sa fiabilité. La PCR numérique étend davantage la sensibilité pour détecter les variants rares dans la biopsie liquide. En parallèle, le séquençage de nouvelle génération bénéficie d'un TCAC de 13,5 %, propulsé par la baisse des coûts d'exécution et une utilité clinique plus large. Les panels de capture hybride détectent des centaines de gènes en une seule analyse, transformant la sélection des traitements.

L'adoption du séquençage de nouvelle génération bénéficie également de flux de travail combinés tissu et plasma qui révèlent l'hétérogénéité tumorale. À mesure que les laboratoires valident les panels de séquençage de nouvelle génération pour biopsie liquide, la taille du marché des diagnostics moléculaires en oncologie pour le profilage complet croît plus rapidement que les analyses PCR à gène unique, bien que la PCR reste indispensable pour la confirmation rapide de mutation unique.

Par type de cancer : le poumon progresse grâce à l'adoption de la biopsie liquide

Les tests du cancer du sein ont contribué à 17,84 % des revenus de 2025, soutenus par des biomarqueurs établis tels que HER2 et les récepteurs aux œstrogènes. Les tests de routine assurent un volume constant et soutiennent la consommation de réactifs sur le marché des diagnostics moléculaires en oncologie. Le cancer du poumon, cependant, enregistre le TCAC le plus élevé à 12,71 % grâce à des panels de biomarqueurs étendus incluant les mutations EGFR, ALK, ROS1 et KRAS.

Les diagnostics compagnons par biopsie liquide pour le cancer du poumon suppriment les contraintes tissulaires, élargissant les pools de patients éligibles. Par conséquent, la part du marché des diagnostics moléculaires en oncologie des analyses du cancer du poumon devrait réduire l'écart avec le cancer du sein, portée par la couverture des payeurs et l'inclusion dans les recommandations cliniques.

Par type d'échantillon : la biopsie liquide progresse grâce à son utilité dans la maladie résiduelle minimale

La biopsie tissulaire a conservé une part de 70,62 % en 2025, demeurant l'étalon-or histopathologique pour le diagnostic initial. Pourtant, les revenus de la biopsie liquide progressent à un TCAC de 14,14 % à mesure que les tests sanguins non invasifs facilitent une surveillance continue. Les approbations réglementaires établissent la confiance clinique, et les patients préfèrent les prises de sang en série aux procédures tissulaires répétées.

La surveillance moléculaire en série détecte l'émergence de résistances plus tôt que l'imagerie, un avantage qui stimule l'adoption. À mesure que les laboratoires standardisent les flux de travail d'ADN tumoral circulant, la taille du marché des diagnostics moléculaires en oncologie pour la biopsie liquide est appelée à augmenter parallèlement à l'élargissement des indications de diagnostic compagnon.

Par utilisateur final : le diagnostic au point de soin se développe grâce aux dispositifs portables

Les hôpitaux et centres académiques ont généré 54,86 % des revenus en 2025, aidés par une infrastructure avancée et des équipes multidisciplinaires. Pourtant, les sites de diagnostic au point de soin enregistrent un TCAC de 13,02 % à mesure que les plateformes à base de cartouches simplifient les tests. Les oncologues communautaires obtiennent des informations génomiques en temps opportun sans envoyer d'échantillons aux laboratoires centraux.

Cette tendance s'aligne sur les objectifs de soins basés sur la valeur qui favorisent une prise de décision rapide. Les fournisseurs proposant des analyseurs compacts avec bioinformatique intégrée capteront des parts à mesure que le marché des diagnostics moléculaires en oncologie évolue vers des modèles de prestation centrés sur le patient.

Analyse géographique

L'Amérique du Nord représentait 39,72 % des revenus en 2025, tirant parti des approbations réglementaires précoces et d'une large couverture d'assurance pour le profilage génomique complet. Les taux de test pour les biomarqueurs actionnables approchent 90 % dans les principaux centres de cancérologie. L'élargissement de la couverture Medicare pour le suivi de la maladie résiduelle minimale élargit davantage le marché des diagnostics moléculaires en oncologie.

L'Europe adopte une approche axée sur le rapport coût-efficacité, conduisant à une adoption sélective mais à un remboursement cohérent une fois l'utilité clinique prouvée. Les approbations harmonisées des diagnostics compagnons et des médicaments par l'Agence européenne des médicaments assurent une entrée sur le marché synchronisée, soutenant une croissance stable modérée par les évaluations d'impact budgétaire.

L'Asie-Pacifique affiche le TCAC le plus rapide à 15,89 %, soutenu par le plan de médecine de précision de la Chine et le programme génomique du cancer du Japon. Les investissements dans les réseaux nationaux de séquençage et les partenariats public-privé réduisent les coûts par test et accélèrent le transfert de technologie. À mesure que les innovateurs locaux affinent les analyses pour les mutations spécifiques à la région, le marché des diagnostics moléculaires en oncologie en Asie-Pacifique se développe rapidement, porté par la prévalence croissante du cancer et l'amélioration des infrastructures de santé.

Paysage concurrentiel

En 2025, les principaux acteurs Roche, Illumina, Thermo Fisher Scientific, QIAGEN et Danaher représentaient collectivement environ 48 % des revenus du marché des diagnostics moléculaires en oncologie, tandis que les entreprises régionales proposaient des alternatives rentables. L'acquisition de GRAIL par Illumina pour 7,1 milliards USD en 2024 a renforcé sa position dans la détection précoce de cancers multiples, illustrant l'intégration verticale. L'adoption croissante des biopsies liquides est évidente avec le Guardant360 CDx de Guardant Health, qui a connu une augmentation de volume d'une année sur l'autre de 89 % en 2025, portée par son utilisation dans 14 essais médicamenteux.

Des entreprises émergentes telles que Natera, Veracyte et BillionToOne se différencient grâce à des panels d'ADN tumoral circulant propriétaires et des stratégies d'échantillonnage direct aux consommateurs. Des opportunités significatives existent dans la surveillance personnalisée de la maladie résiduelle minimale, où les avancées en sensibilité, délai d'exécution et interprétation assistée par l'IA améliorent le potentiel de tarification. Les dépôts de brevets récents mettent en évidence un accent sur les kits de chimie qui réduisent le temps de préparation des bibliothèques à moins de 90 minutes, rationalisant les flux de travail sur le marché des diagnostics moléculaires en oncologie.

Leaders du secteur des diagnostics moléculaires en oncologie

Illumina Inc.

Qiagen N.V.

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : BillionToOne a déployé deux applications complémentaires pour sa plateforme de biopsie liquide Northstar Select, guidant les décisions thérapeutiques pour les tumeurs solides avancées.

- Février 2026 : Quest Diagnostics a lancé la cytométrie en flux pour la maladie résiduelle minimale dans le myélome, atteignant la sensibilité du séquençage de nouvelle génération à moindre coût.

- Janvier 2026 : Metropolis Healthcare a ouvert un centre de génomique dédié pour renforcer les capacités de diagnostic de précision en Inde.

- Janvier 2026 : Caris Life Sciences s'est associé à Everlywell pour fusionner l'intelligence biomarqueur alimentée par l'IA avec la collecte d'échantillons à domicile.

- Septembre 2025 : Guardant Health a reçu l'approbation de la FDA pour le test sanguin Shield pour le dépistage du cancer colorectal à risque moyen, premier test de dépistage par biopsie liquide à obtenir l'autorisation réglementaire.

Portée du rapport mondial sur le marché des diagnostics moléculaires en oncologie

Selon la portée du rapport, les diagnostics moléculaires en oncologie sont des tests qui détectent le matériel génétique, les protéines ou les molécules associées qui fournissent des informations sur le cancer. Le marché comprend les ventes d'instruments de diagnostic moléculaire, de kits et de réactifs pour le diagnostic du cancer.

Le marché des diagnostics moléculaires en oncologie est segmenté par type de produit, technologie, type de cancer, type d'échantillon, utilisateur final et géographie. Par type de produit, le marché est segmenté en instruments, réactifs & consommables, et logiciels & services. Par technologie, le marché est segmenté en PCR, amplification isotherme des acides nucléiques, séquençage de nouvelle génération (NGS), hybridation in situ (FISH/CISH), spectrométrie de masse, puces & microréseaux, et amplification médiée par transcription. Par type de cancer, le marché est segmenté en cancer du sein, cancer du poumon, cancer colorectal, cancer de la prostate, hémopathies malignes (leucémie, lymphome), cancer du foie, cancers cervicaux & gynécologiques, et autres tumeurs solides. Par type d'échantillon, le marché est segmenté en biopsie tissulaire, biopsie liquide (sang/plasma/sérum), et aspirats à l'aiguille fine & échantillons de cytologie. Par utilisateur final, le marché est segmenté en hôpitaux & centres médicaux académiques, centres de diagnostic, et sites de diagnostic au point de soin / à proximité du patient. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Instruments |

| Réactifs et consommables |

| Logiciels et services |

| Réaction en chaîne par polymérase (PCR) |

| PCR numérique |

| Amplification isotherme des acides nucléiques (LAMP/TMA) |

| Séquençage de nouvelle génération (NGS) |

| Hybridation in situ (FISH/CISH) |

| Spectrométrie de masse |

| Puces et microréseaux |

| Cancer du sein |

| Cancer du poumon |

| Cancer colorectal |

| Cancer de la prostate |

| Hémopathies malignes |

| Cancer du foie |

| Cancers cervicaux et gynécologiques |

| Autres tumeurs solides |

| Biopsie tissulaire |

| Biopsie liquide (sang/plasma/sérum) |

| Aspirats à l'aiguille fine et échantillons de cytologie |

| Hôpitaux et centres médicaux académiques |

| Centres de diagnostic |

| Sites de diagnostic au point de soin / à proximité du patient |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Instruments | |

| Réactifs et consommables | ||

| Logiciels et services | ||

| Par technologie | Réaction en chaîne par polymérase (PCR) | |

| PCR numérique | ||

| Amplification isotherme des acides nucléiques (LAMP/TMA) | ||

| Séquençage de nouvelle génération (NGS) | ||

| Hybridation in situ (FISH/CISH) | ||

| Spectrométrie de masse | ||

| Puces et microréseaux | ||

| Par type de cancer | Cancer du sein | |

| Cancer du poumon | ||

| Cancer colorectal | ||

| Cancer de la prostate | ||

| Hémopathies malignes | ||

| Cancer du foie | ||

| Cancers cervicaux et gynécologiques | ||

| Autres tumeurs solides | ||

| Par type d'échantillon | Biopsie tissulaire | |

| Biopsie liquide (sang/plasma/sérum) | ||

| Aspirats à l'aiguille fine et échantillons de cytologie | ||

| Par utilisateur final | Hôpitaux et centres médicaux académiques | |

| Centres de diagnostic | ||

| Sites de diagnostic au point de soin / à proximité du patient | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille attendue du marché des diagnostics moléculaires en oncologie d'ici 2031 ?

Le marché devrait atteindre 7,33 milliards USD d'ici 2031, avec un TCAC de 12,18 %.

Quel segment de produit détient la plus grande part de revenus en 2025 ?

Les réactifs et consommables représentent 61,55 % des revenus en raison de leur demande récurrente.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les initiatives nationales de médecine de précision, l'expansion des infrastructures de séquençage et la prévalence croissante du cancer stimulent un TCAC de 15,89 % en Asie-Pacifique.

Comment les tests de biopsie liquide transforment-ils le diagnostic du cancer ?

Les biopsies liquides permettent une surveillance génomique non invasive en temps réel et guident désormais la sélection thérapeutique grâce à de multiples diagnostics compagnons approuvés par la FDA.

Qu'est-ce qui limite l'adoption plus large des diagnostics moléculaires dans les marchés émergents ?

Les coûts élevés des tests et les cadres de remboursement limités restent des obstacles significatifs malgré la baisse des prix du séquençage.

Comment l'IA améliore-t-elle les flux de travail du séquençage de nouvelle génération ?

L'IA automatise l'identification des variants et l'annotation clinique, réduisant le temps de révision manuelle jusqu'à 60 % et fournissant des résultats en quelques heures.

Dernière mise à jour de la page le: