Taille et part du marché des diagnostics tissulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.86 Milliards de dollars |

| Taille du Marché (2031) | 9.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

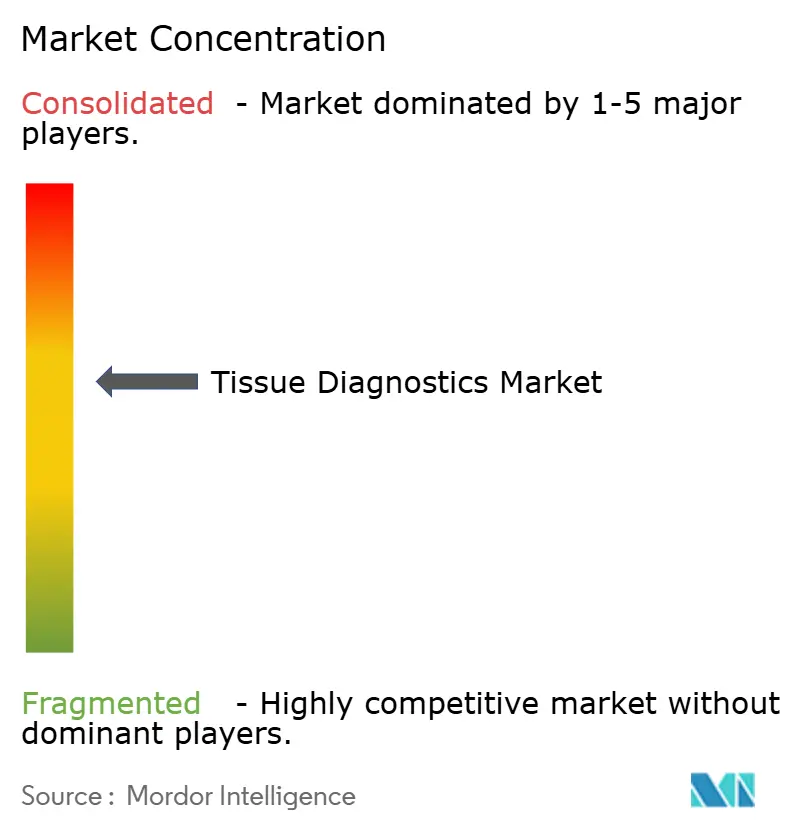

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics tissulaires par Mordor Intelligence

La taille du marché des diagnostics tissulaires devrait croître de 6,45 milliards USD en 2025 à 6,86 milliards USD en 2026 et devrait atteindre 9,33 milliards USD d'ici 2031, à un TCAC de 6,35 % sur la période 2026-2031. Cette expansion repose sur la double dynamique d'un fardeau mondial croissant du cancer et d'une automatisation rapide des laboratoires, notamment l'imagerie de lames entières assistée par l'IA qui compresse les temps de lecture et standardise les résultats. Les réactifs et consommables soutiennent une demande prévisible car chaque test d'histopathologie consomme des anticorps à usage unique, tandis que les instruments gagnent du terrain à mesure que les laboratoires numérisent la manipulation des lames et intègrent la robotique pour un débit sans erreur. La clarté du remboursement numérique aux États-Unis et en Europe abaisse les barrières économiques, incitant les petits hôpitaux et les laboratoires de référence à adopter des flux de travail de téléconsultation qui atténuent les pénuries persistantes de pathologistes. L'Asie-Pacifique attire des capitaux records alors que les gouvernements intègrent des objectifs de détection précoce dans les budgets nationaux de santé, ouvrant de nouveaux volumes pour les fournisseurs mondiaux et locaux. Simultanément, les startups natives de l'IA poussent les acteurs établis à regrouper logiciels, matériels et réactifs en plateformes intégrées, préparant le terrain pour des fusions et partenariats vigoureux tout au long de la décennie.

Principaux enseignements du rapport

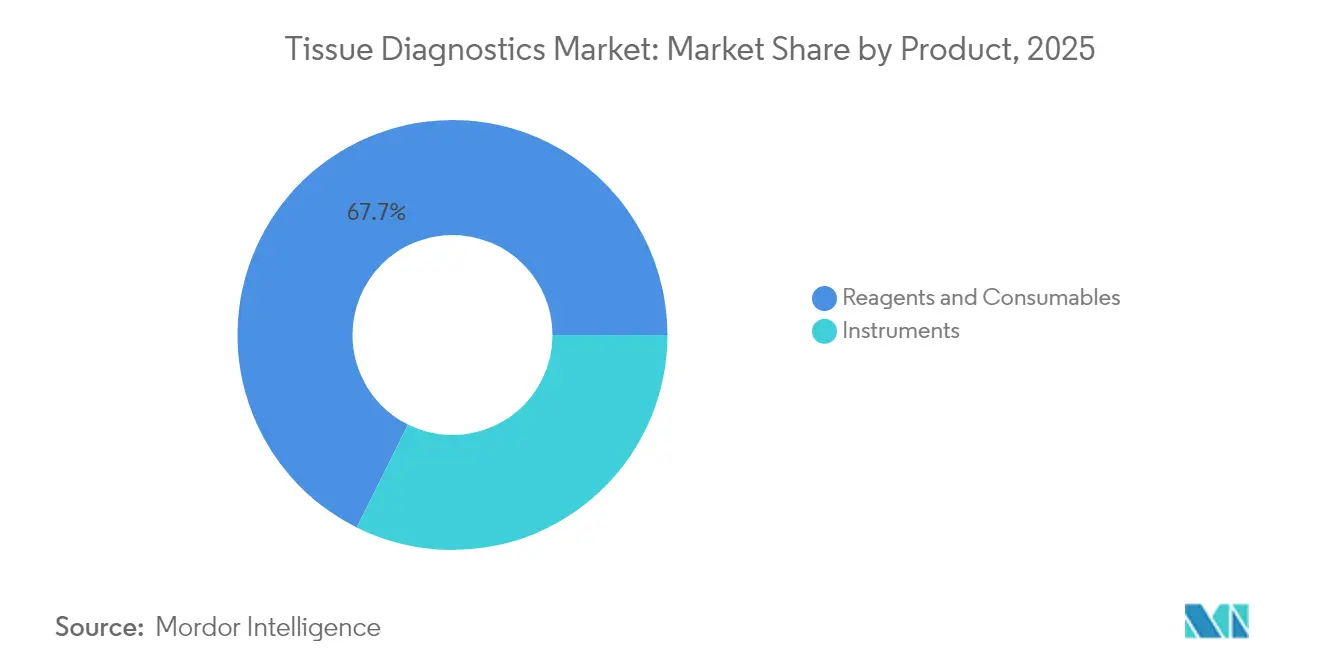

- Par produit, les réactifs et consommables détenaient 67,65 % de la part du marché des diagnostics tissulaires en 2025, tandis que les instruments devraient croître à un TCAC de 7,02 % jusqu'en 2031.

- Par technologie, l'immunohistochimie était en tête avec une part de revenus de 43,10 % en 2025 ; la pathologie numérique progresse à un TCAC de 7,10 % jusqu'en 2031.

- Par application, le cancer du sein représentait 31,70 % de la taille du marché des diagnostics tissulaires en 2025, tandis que le cancer du poumon non à petites cellules se développe à un TCAC de 7,25 %.

- Par utilisateur final, les hôpitaux et les laboratoires de diagnostic détenaient 54,05 % de part en 2025, tandis que les instituts de recherche et académiques enregistrent le TCAC le plus élevé à 7,33 %.

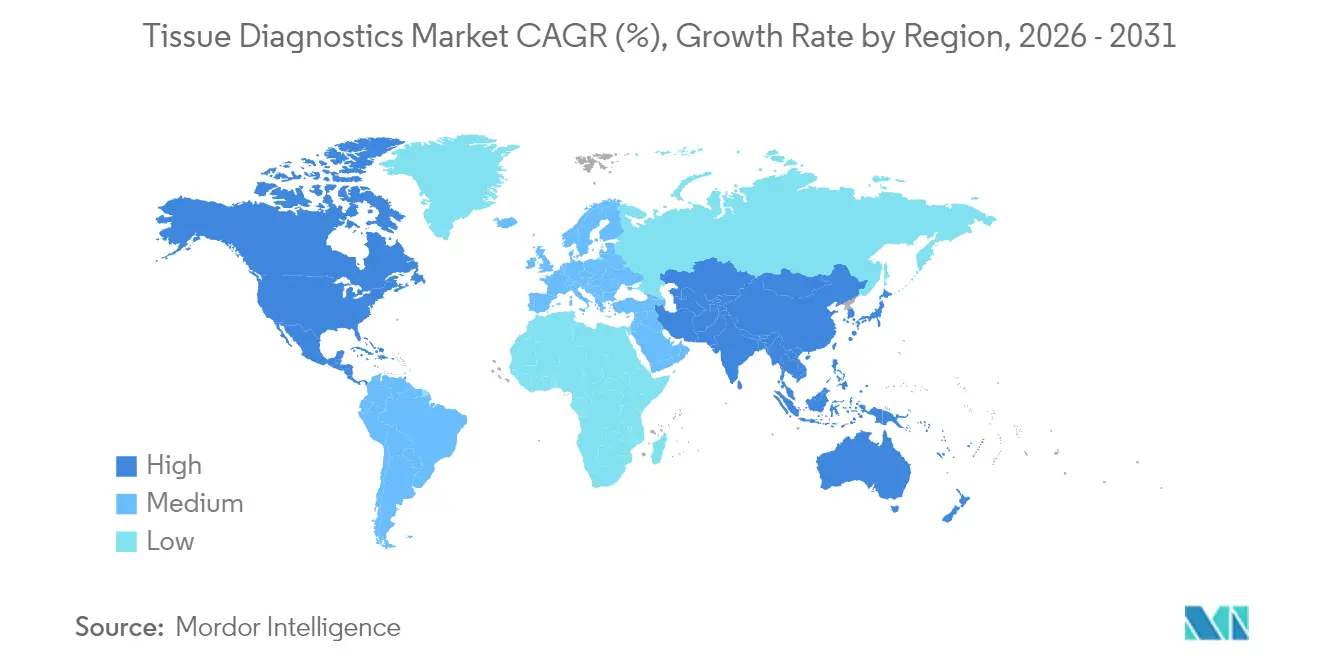

- Par géographie, l'Amérique du Nord contrôlait 41,00 % de part en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,48 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des diagnostics tissulaires

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fardeau croissant de l'incidence du cancer | +1.2% | Mondial ; le plus élevé dans les populations vieillissantes d'Amérique du Nord, d'Europe et du Japon | Long terme (≥ 4 ans) |

| Accélération de l'automatisation et de l'IA dans les laboratoires | +1.8% | L'Amérique du Nord et l'UE sont en tête, adoption rapide dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du remboursement de la pathologie numérique | +1.5% | États-Unis, Europe, extension à l'Australie, au Canada | Court terme (≤ 2 ans) |

| Hausse des dépenses d'investissement en santé en Asie à forte population | +1.3% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| IHC multiplex activée par la biologie spatiale | +0.9% | Hôpitaux de recherche de premier rang et centres de R&D pharmaceutique dans le monde entier | Long terme (≥ 4 ans) |

| Préparation de tissus microfluidiques au point de soin | +0.7% | Afrique subsaharienne rurale, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant de l'incidence du cancer

L'analyse tissulaire de confirmation reste indispensable alors que les cas mondiaux de cancer augmentent de 2,1 % chaque année et devraient atteindre 35 millions d'ici 2050. Le cancer du sein continue de dominer les volumes diagnostiques, mais le cancer du poumon non à petites cellules est le cas d'usage en expansion la plus rapide car les programmes de dépistage nationaux exigent un profilage tumoral détaillé [1]Antonio Passaro, "Biomarqueurs du cancer : tendances émergentes et implications cliniques pour le traitement personnalisé," Cell, sciencedirect.com. Le risque augmente fortement au-delà de 65 ans, intensifiant la pression sur le débit des laboratoires de pathologie déjà sollicités. L'afflux soutenu de spécimens offre aux fournisseurs une trajectoire de revenus stable et valide la R&D continue en automatisation, en immunohistochimie multiplex et en algorithmes d'IA qui réduisent le délai d'exécution tout en préservant la précision.

Accélération de l'automatisation et de l'IA dans les laboratoires d'histopathologie

Les scanners de lames entières alimentés par l'IA réduisent le temps d'examen des lames de 40 % et améliorent la concordance interlaboratoire, permettant aux pathologistes rares de se concentrer sur les cas complexes. La désignation de dispositif révolutionnaire de la FDA pour le diagnostic compagnon computationnel de Roche en 2024 a signalé l'acceptation réglementaire des lectures assistées par algorithme, élargissant le bassin de clients. Les taux de départ à la retraite dépassent désormais les remplacements dans un rapport de deux pour un aux États-Unis, faisant de l'automatisation un élément central de la continuité des services. Les laboratoires qui déploient l'IA obtiennent des rapports plus rapides, des indicateurs de qualité plus stricts et une plus grande évolutivité, poussant le marché des diagnostics tissulaires vers un standard de soins augmenté par les logiciels.

Expansion du remboursement de la pathologie numérique aux États-Unis et dans l'UE

La mise à jour de la politique Medicare en 2024 a supprimé les restrictions précédentes relatives au lieu de service et au type de cancer, permettant la facturation nationale des consultations tissulaires à distance. Les grands assureurs privés ont rapidement suivi, comblant un écart clé entre payeurs qui avait ralenti les dépenses d'investissement en scanners et en mises à niveau de bande passante. L'Europe a reflété ce changement en intégrant des flux de travail numériques dans des réseaux de télépatholologie transfrontaliers qui égalisent l'accès aux spécialistes. [2]Commission européenne, "Cadre de remboursement de la santé numérique," ec.europa.eu Avec la garantie de revenus enfin clarifiée, même les hôpitaux communautaires de taille moyenne peuvent justifier l'investissement, accélérant la diffusion au-delà des premiers adoptants académiques.

Hausse des dépenses d'investissement en santé en Asie à forte population

La Chine a alloué 140 milliards USD à la modernisation des diagnostics dans le cadre de son 14e Plan quinquennal, et la Mission nationale de santé de l'Inde vise une augmentation de 50 % de la disponibilité de la pathologie d'ici 2030. Les grands appels d'offres publics couvrent les processeurs de tissus automatisés, les scanners de lames et les contrats d'approvisionnement en réactifs, stimulant les volumes pour les équipementiers mondiaux et encourageant la fabrication locale de consommables. L'urbanisation rapide, le tourisme médical et les objectifs de couverture sanitaire universelle se combinent pour positionner l'Asie-Pacifique comme la principale frontière de croissance pour le marché des diagnostics tissulaires.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés en capital et en consommables | –1.1% | Mondial ; le plus aigu dans les marchés émergents et les systèmes ruraux | Court terme (≤ 2 ans) |

| Pénurie mondiale de pathologistes qualifiés | –0.8% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Lacunes dans les formats de données entre plateformes | –0.6% | Systèmes de santé multi-fournisseurs dans le monde entier | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en réactifs et anticorps | –0.4% | Tests dépendant d'anticorps spécialisés dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en consommables ; remboursement inégal

Les scanners de lames entières sont proposés entre 200 000 et 500 000 USD, et les consommables absorbent environ 65 % des budgets d'exploitation des laboratoires. Les hôpitaux plus petits peinent à récupérer de tels investissements lorsque le remboursement reste incohérent entre les payeurs privés, créant un écosystème à deux vitesses où les prestataires bien dotés en trésorerie élargissent les écarts de capacité. La COVID-19 a détourné les dépenses vers les soins aigus, retardant les cycles de renouvellement du matériel et augmentant le retard de remplacement. Les modèles de location et les centres de services partagés régionaux émergent comme des solutions provisoires mais ne résolvent pas entièrement le problème d'accessibilité financière.

Pénurie mondiale de pathologistes qualifiés

Les données de l'American Society for Clinical Pathology font état de plus de 2 400 postes vacants aux États-Unis, notamment dans les zones rurales. Les filières de formation durent six ans après l'école de médecine, de sorte que les pénuries de main-d'œuvre persisteront. La télépatholologie et l'IA réduisent la charge de travail humaine mais ne peuvent pas entièrement remplacer la supervision d'experts, limitant la vitesse à laquelle les laboratoires peuvent augmenter leur production même lorsque les instruments sont disponibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'automatisation stimule l'adoption des instruments

Le segment des instruments devrait afficher un TCAC de 7,02 % jusqu'en 2031, dépassant la croissance globale du marché des diagnostics tissulaires alors que les laboratoires rénovent leurs flux de travail manuels. Les scanners de lames entières enregistrent la croissance unitaire la plus forte, portés par la certitude du remboursement aux États-Unis et dans l'Union européenne. Les processeurs de tissus à robotique intégrée réduisent les erreurs de manipulation, tandis que les systèmes de coloration orientés IA économisent l'utilisation des réactifs. Des avancées telles que le suivi des échantillons par code-barres et les tableaux de bord natifs du cloud améliorent encore l'efficacité des laboratoires. À l'inverse, les revenus récurrents des réactifs et consommables soutiennent les marges des fournisseurs ; cette catégorie a conservé 67,65 % de part en 2025 car chaque spécimen nécessite des anticorps, des sondes et des milieux de montage. Les kits de tests multiplex gagnent du terrain car ils condensent plusieurs biomarqueurs en une seule analyse, réduisant le coût par résultat et préservant le tissu — une marchandise de plus en plus précieuse dans les petits échantillons de biopsie. La demande stable de réactifs de routine offre aux fournisseurs des flux de trésorerie prévisibles qui financent la R&D en instrumentation à haute marge.

Les microtomes et cryostats de deuxième génération intègrent des commandes numériques de température et d'angle de lame, minimisant la variance dans l'épaisseur des coupes. Bien que ces outils soient matures, les cycles de remplacement restent réguliers en raison de l'usure et du respect des exigences d'accréditation CAP. Les cassettes en plastique jetables, les lames de verre et les lamelles complètent le paysage des consommables, garantissant que même les petites unités de pathologie communautaire contribuent à des flux de revenus réguliers. La relation symbiotique entre instruments et consommables, associée à des attentes croissantes en matière de débit, ancre l'expansion à long terme du marché des diagnostics tissulaires.

Par technologie : la pathologie numérique occupe le devant de la scène

La pathologie numérique progresse à un TCAC de 7,10 %, le plus élevé parmi toutes les modalités. La reconnaissance de formes basée sur des algorithmes convertit les données de pixels en métriques quantitatives, permettant une classification objective des lymphocytes infiltrant les tumeurs et des figures mitotiques. Les établissements ruraux exploitent la connectivité cloud pour accéder aux sous-spécialistes urbains, réduisant les déplacements et les temps d'attente des patients. Les jalons réglementaires — tels que la validation par la FDA en 2025 d'un détecteur de métastases du cancer du sein assisté par l'IA — galvanisent les comités d'achat hospitaliers. Pendant ce temps, l'immunohistochimie conserve 43,10 % de leadership sur le marché grâce à sa familiarité clinique et à un catalogue de biomarqueurs en constante expansion qui guide les thérapies ciblées. L'automatisation a réduit les temps de cycle de coloration à moins de 60 minutes, augmentant le débit quotidien de lames sans effectif supplémentaire.

L'hybridation in situ maintient sa pertinence pour la détection des réarrangements géniques et des génomes viraux, notamment dans les tumeurs malignes hématologiques. Certains laboratoires combinent l'hybridation in situ avec l'IHC multiplex pour trianguler la co-expression ARN-protéine, améliorant le rendement diagnostique à partir de tissus rares. Les nouvelles modalités d'imagerie par spectrométrie de masse et à base de Raman restent de niche mais montrent des promesses pour les études de distribution des médicaments et la lipidomique. Collectivement, ces arcs technologiques assurent une diversification continue au sein du marché des diagnostics tissulaires.

Par application : les programmes pulmonaires stimulent l'adoption

Les tests du cancer du poumon non à petites cellules devraient se développer à un TCAC de 7,25 % alors que de plus en plus de pays déploient le dépistage par scanner et exigent des tests tissulaires réflexes pour confirmer les mutations actionnables. Le profilage spatial excelle ici, distinguant les niches tumorales à immunité exclue par rapport aux niches enflammées qui prédisent la réponse à l'immunothérapie. Les biopsies liquides approuvées par la FDA complètent les lectures tissulaires, créant des voies diagnostiques groupées que les laboratoires monétisent. Le cancer du sein, avec 31,70 % de part, reste l'ancre de volume, soutenu par des programmes de dépistage de longue date et un panel mature de tests ER, PR et HER2. La découverte continue de marqueurs supplémentaires tels que Ki-67 maintient les cycles de renouvellement du menu de tests.

Les tests du cancer de la prostate et du cancer gastrique gagnent en volume à mesure que les recommandations évoluent vers des régimes de biopsie stratifiés par risque, nécessitant une réévaluation périodique. Le sous-typage des lymphomes exploite des panels combinés d'IHC et d'hybridation in situ pour décoder les translocations chromosomiques complexes. Ensemble, ces indications sous-tendent une large utilisation des plateformes tissulaires et protègent le marché des diagnostics tissulaires contre la dépendance à une seule maladie.

Par utilisateur final : les instituts de recherche mènent la courbe d'innovation

Les instituts de recherche et académiques devraient croître à un TCAC de 7,33 %, portés par la découverte de biomarqueurs financée par des subventions et les projets de co-développement pharmaceutique. Ces centres pilotent souvent les technologies multiplex et spatiales avant qu'elles ne migrent vers les laboratoires cliniques de routine, raccourcissant les délais de commercialisation. L'intégration des noyaux cliniques et de recherche au sein des centres médicaux académiques crée des environnements hybrides où de nouveaux tests peuvent être validés analytiquement et déployés cliniquement sous un même toit. Les hôpitaux et les laboratoires de référence, bien que plus conservateurs, dominent toujours les revenus à 54,05 % grâce à leur mandat de débit diagnostique de routine.

Les entreprises pharmaceutiques et biotechnologiques acquièrent de plus en plus de plateformes tissulaires internes pour soutenir le co-développement de diagnostics compagnons, renforçant la demande d'instrumentation à haut débit et de qualité réglementaire. Les organisations de recherche sous contrat complètent le mix d'utilisateurs en fournissant des services externalisés de numérisation de lames et de quantification par IA aux petites entreprises biotechnologiques dépourvues de capacité interne. Cette diversité de nœuds de demande stabilise le marché des diagnostics tissulaires contre les baisses d'investissement cycliques dans tout secteur unique.

Analyse géographique

L'Amérique du Nord a généré 41,00 % des revenus mondiaux en 2025, ancrée par une base installée profonde de laboratoires certifiés CLIA, une large couverture des payeurs et la proximité de nombreux sièges sociaux d'instruments et de réactifs. La surveillance continue de la FDA façonne les normes mondiales de meilleures pratiques, et les flux de capital-risque soutiennent la création de startups d'IA. Le Canada développe des réseaux nationaux de télépatholologie qui connectent les régions peu peuplées aux centres oncologiques urbains, élargissant la portée du marché.

L'Europe bénéficie de la stratégie du marché unique numérique de l'UE, qui rationalise l'échange de données transfrontalier et les achats. L'Allemagne et le Royaume-Uni sont à la pointe des études de validation de l'IA, tandis que les pays nordiques exploitent des registres de pathologie centralisés pour l'entraînement des algorithmes. Des cadres réglementaires cohérents et un remboursement stable font de l'Europe un adoptant fiable des systèmes numériques de deuxième génération, bien que l'austérité budgétaire dans certains États membres du Sud et de l'Est tempère la croissance.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC projeté de 7,48 % alors que la Chine et l'Inde canalisent un total de 200 milliards USD dans la modernisation des infrastructures de diagnostic. Les laboratoires japonais et sud-coréens, déjà technologiquement avancés, pivotent rapidement vers la biologie spatiale, tandis que les nations d'Asie du Sud-Est investissent dans la capacité histopathologique fondamentale. Des clusters de fabrication locale à Suzhou, Shenzhen et Hyderabad émergent pour les anticorps et les lames, améliorant la résilience de l'approvisionnement et réduisant les coûts à destination. En parallèle, les pôles de tourisme médical tels que Singapour et la Thaïlande exigent des laboratoires accrédités au niveau international, élevant les références de qualité.

L'Amérique latine et le Moyen-Orient & Afrique représentent des frontières émergentes. Le Brésil, l'Arabie saoudite et les Émirats arabes unis mènent les dépenses dans leurs régions respectives, portés par l'expansion des hôpitaux privés et les initiatives de modernisation gouvernementales. Néanmoins, le remboursement insuffisant et les pénuries de main-d'œuvre qualifiée maintiennent la croissance globale en dessous des moyennes mondiales. Des programmes d'aide ciblés et des microfluidiques au point de soin visent à combler les lacunes diagnostiques dans les pays à faibles revenus, élargissant progressivement la base adressable pour le marché des diagnostics tissulaires.

Paysage concurrentiel

Le marché présente une concentration modérée. Ces acteurs établis poursuivent l'intégration de plateformes, regroupant scanners, colorateurs, réactifs et analyses cloud dans des contrats de service qui fidélisent les clients à long terme. L'activité d'acquisition reste soutenue : le rachat de Akoya Biosciences par Quanterix pour 300 millions USD en juillet 2025 a marié la détection de molécules uniques à l'imagerie spatiale pour répondre aux demandes multiplex de l'industrie pharmaceutique.

Des challengers natifs de l'IA tels que PathAI et Nucleai obtiennent des tours de financement pluriannuels et des accords de co-développement avec des laboratoires de référence et des sponsors pharmaceutiques, fournissant des couches logicielles qui augmentent ou remplacent les algorithmes propriétaires des fournisseurs. Les alliances stratégiques — comme le partenariat de Quest Diagnostics avec Google Cloud en 2025 — exploitent l'infrastructure hyperscale pour traiter des millions de lames par jour et fournir une aide à la décision aux pathologistes en quelques secondes.

La sécurité de la chaîne d'approvisionnement est devenue un facteur de différenciation. Les fournisseurs développent la fabrication régionale d'anticorps et approvisionnent les réactifs critiques auprès de sources doubles pour rassurer les acheteurs fatigués par les pénuries de l'ère pandémique. Les initiatives d'interopérabilité prennent de l'ampleur, et les plateformes à architecture ouverte figurent désormais en bonne place dans les appels d'offres. Dans l'ensemble, l'intensité concurrentielle devrait augmenter à mesure que les marges logicielles attirent à la fois les fabricants de matériel existants et les entrants en mode service, remodelant les mix de revenus au sein du marché des diagnostics tissulaires.

Leaders du secteur des diagnostics tissulaires

Agilent Technologies, Inc.

F. Hoffmann-La Roche Ltd

Merck KGaA

Thermo Fisher Scientific

Abbott

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Quanterix a finalisé son acquisition d'Akoya Biosciences pour 300 millions USD, intégrant la détection de molécules uniques aux flux de travail de biologie spatiale.

- Avril 2025 : Roche a reçu la désignation de dispositif révolutionnaire de la FDA pour le diagnostic compagnon de pathologie computationnelle VENTANA TROP2.

- Mars 2025 : Quest Diagnostics s'est associé à Google Cloud pour déployer des modèles d'IA réduisant le délai de la lame au rapport de 30 % sur 2 200 sites.

- Décembre 2024 : Labcorp a acquis MAWD Pathology Group pour 85 millions USD, ajoutant 15 pathologistes spécialistes et développant les capacités numériques.

Périmètre du rapport sur le marché mondial des diagnostics tissulaires

Selon le périmètre du rapport, les diagnostics tissulaires impliquent la surveillance et le diagnostic des différents stades du cancer. Le marché des diagnostics tissulaires est segmenté par produit, technologie, application et géographie.

Le marché des diagnostics tissulaires est segmenté par produit, technologie, application et géographie. Par produit, le marché est segmenté en instruments, réactifs et consommables. Par technologie, le marché est segmenté en immunohistochimie, hybridations in situ, pathologie numérique et gestion des flux de travail, et autres technologies. Par application, le marché est segmenté en cancer du sein, cancer de la prostate, cancer gastrique et autres cancers. Le rapport couvre également les tailles de marché et les prévisions pour les diagnostics tissulaires dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Instruments | Systèmes de coloration de lames |

| Systèmes de traitement des tissus | |

| Scanners de lames entières | |

| Microtomes et cryostats | |

| Autres instruments | |

| Réactifs et consommables | Anticorps |

| Kits et tests | |

| Réactifs et sondes | |

| Autres consommables |

| Immunohistochimie |

| Hybridation in situ |

| Pathologie numérique |

| Autres technologies |

| Cancer du sein |

| Cancer de la prostate |

| Cancer du poumon non à petites cellules |

| Cancer gastrique |

| Lymphome |

| Autres |

| Hôpitaux et laboratoires de diagnostic |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts de recherche et académiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Instruments | Systèmes de coloration de lames |

| Systèmes de traitement des tissus | ||

| Scanners de lames entières | ||

| Microtomes et cryostats | ||

| Autres instruments | ||

| Réactifs et consommables | Anticorps | |

| Kits et tests | ||

| Réactifs et sondes | ||

| Autres consommables | ||

| Par technologie | Immunohistochimie | |

| Hybridation in situ | ||

| Pathologie numérique | ||

| Autres technologies | ||

| Par application | Cancer du sein | |

| Cancer de la prostate | ||

| Cancer du poumon non à petites cellules | ||

| Cancer gastrique | ||

| Lymphome | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et laboratoires de diagnostic | |

| Entreprises pharmaceutiques et biotechnologiques | ||

| Instituts de recherche et académiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des diagnostics tissulaires ?

La taille du marché des diagnostics tissulaires est de 6,86 milliards USD en 2026 et devrait atteindre 9,33 milliards USD d'ici 2031, reflétant un TCAC de 6,35 %.

Quelle catégorie de produits domine les revenus des diagnostics tissulaires ?

Les réactifs et consommables sont en tête avec 67,65 % de part car chaque test tissulaire consomme des anticorps et des sondes à usage unique.

Pourquoi la pathologie numérique croît-elle plus vite que les méthodes traditionnelles ?

L'expansion du remboursement et les algorithmes d'IA qui réduisent les temps d'examen de 40 % entraînent un TCAC de 7,10 % pour la pathologie numérique.

Quelle région géographique est le marché à la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 7,48 %, portée par 200 milliards USD d'investissements dans les infrastructures de diagnostic en Chine, en Inde et en Asie du Sud-Est.

Comment les pénuries de main-d'œuvre influencent-elles l'adoption des technologies ?

Avec plus de 2 400 postes vacants de pathologistes aux États-Unis, les laboratoires adoptent l'automatisation et l'IA pour maintenir le débit et la qualité diagnostiques.

Dernière mise à jour de la page le: