Taille et parts du marché du diagnostic clinique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

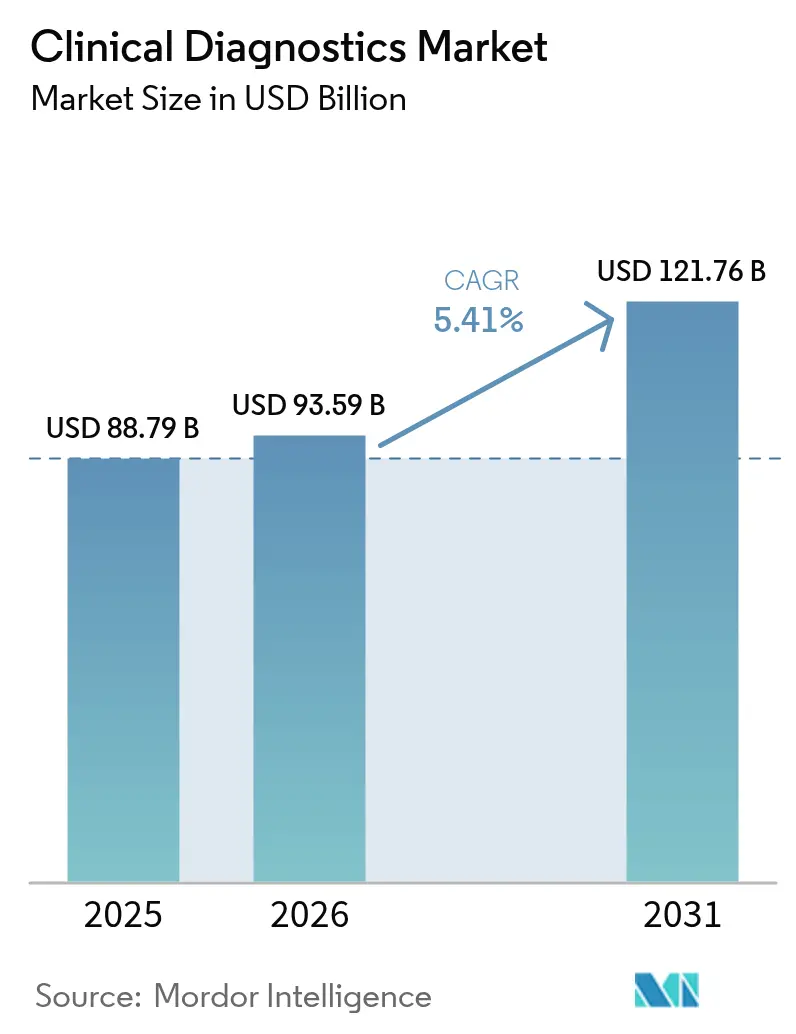

| Taille du Marché (2026) | 93.59 Milliards de dollars |

| Taille du Marché (2031) | 121.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diagnostic clinique par Mordor Intelligence

Le marché du diagnostic clinique devrait croître de 88,79 milliards USD en 2025 à 93,59 milliards USD en 2026 et devrait atteindre 121,76 milliards USD d'ici 2031, avec un TCAC de 5,41 % sur la période 2026-2031. Cette perspective signale un passage de la volatilité liée à la pandémie à une croissance stable, à mesure que les laboratoires convergent vers l'automatisation, l'intelligence artificielle et les capacités de médecine de précision. La prévalence accrue des maladies chroniques maintient à un niveau élevé les volumes de routine de la numération formule sanguine (NFS), tandis que les panels de biomarqueurs en oncologie progressent plus rapidement à mesure que les systèmes de santé adoptent des modèles de soins personnalisés. La pression sur les prix des réactifs s'intensifie à mesure que l'automatisation des instruments réduit la consommation par test, tandis que les logiciels de gestion des données passent du statut de « valeur ajoutée » à celui de « mission critique » pour l'assurance qualité et l'interopérabilité. Les économies émergentes canalisent les investissements en infrastructures vers des formats de tests décentralisés et à domicile, élargissant le marché du diagnostic clinique au-delà de sa base institutionnelle traditionnelle.

Principaux points du rapport

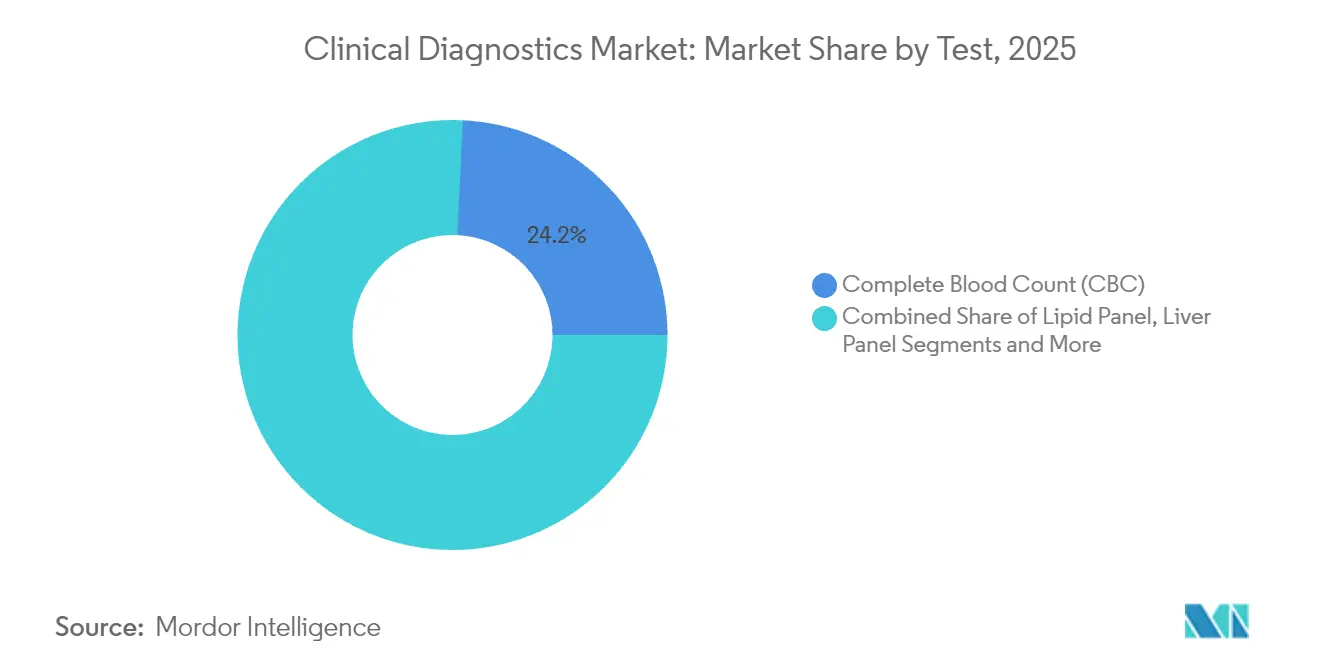

- Par test, la numération formule sanguine (NFS) représentait 24,24 % des parts du marché du diagnostic clinique en 2025, tandis que les tests de marqueurs oncologiques et tumoraux devraient croître à un TCAC de 10,39 % d'ici 2031.

- Par produit, les réactifs et kits étaient en tête avec une part de 64,98 % en 2025 ; les logiciels et services de gestion des données devraient afficher le TCAC le plus élevé de 10,62 % d'ici 2031.

- Par technologie, les immunodosages et l'immunochimie représentaient une part de 32,25 % en 2025, tandis que le diagnostic moléculaire devrait progresser à un TCAC de 12,05 %.

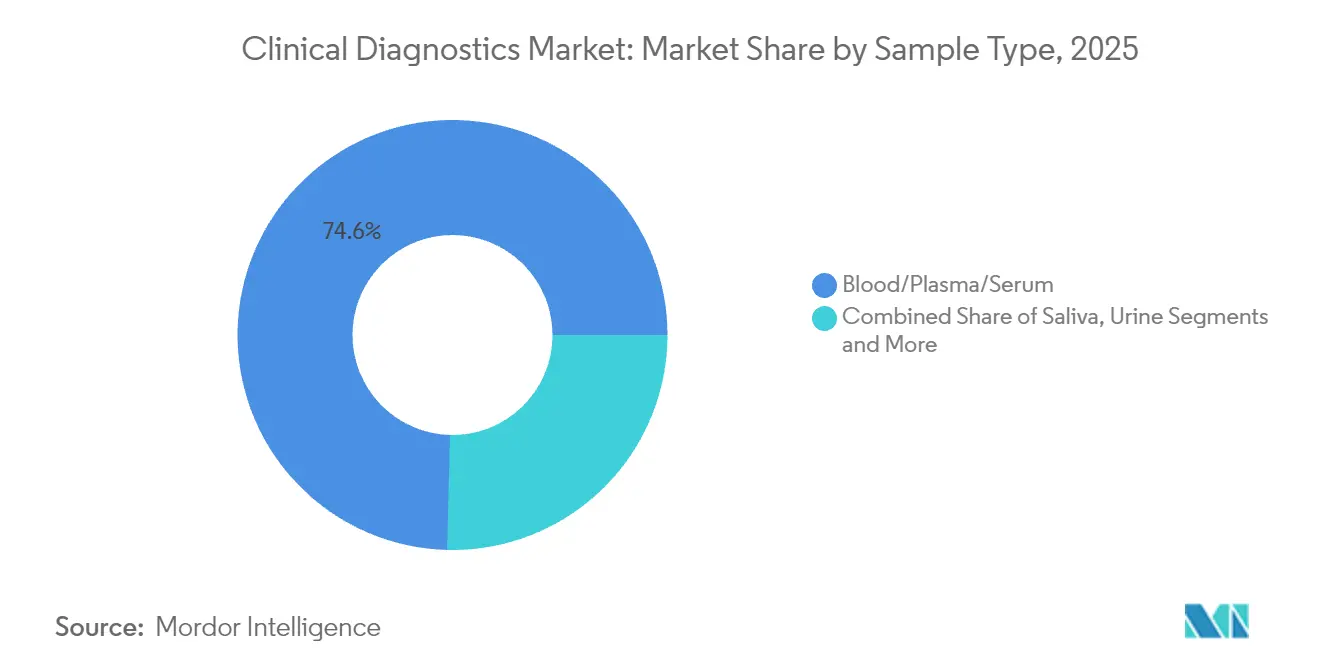

- Par type d'échantillon, le sang/plasma/sérum représentait 74,60 % de la taille du marché du diagnostic clinique en 2025 ; les tests salivaires sont en passe d'atteindre un TCAC de 10,32 %.

- Par cadre, les laboratoires cliniques centralisés dominaient avec une part de 61,40 % en 2025, tandis que les tests à domicile sont positionnés pour le TCAC le plus élevé de 13,48 %.

- Par utilisateur final, les laboratoires hospitaliers détenaient une part de 57,65 % en 2025, tandis que les sites de soins au point d'intervention affichent une perspective de TCAC de 11,55 %.

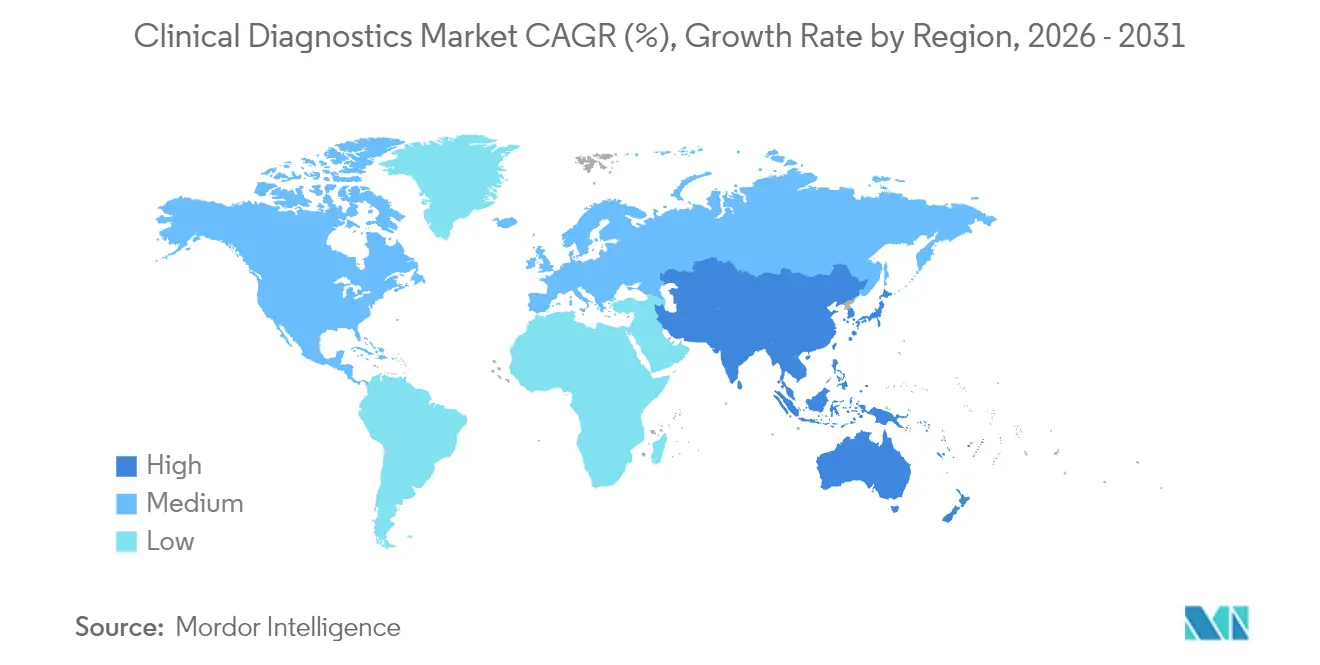

- Par géographie, l'Amérique du Nord dominait avec une part de 37,98 % en 2025 ; la région Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 10,14 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du diagnostic clinique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et infectieuses | +1.2% | Mondial, avec un impact le plus élevé en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption d'analyseurs automatisés à haut débit | +0.8% | Cœur en Amérique du Nord et en Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des tests de soins au point d'intervention décentralisés dans les marchés émergents | +1.1% | Asie-Pacifique, Amérique latine et Afrique subsaharienne | Moyen terme (2-4 ans) |

| Intégration de l'aide à la décision clinique pilotée par l'IA | +0.9% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| La multi-omique et le diagnostic de précision élargissent les menus de tests | +1.0% | Mondial, concentré initialement dans les marchés développés | Long terme (≥ 4 ans) |

| Les modèles d'hospitalisation à domicile stimulent la demande rapide d'analyse de spécimens | +0.7% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration de l'aide à la décision clinique pilotée par l'IA

Les modules d'intelligence artificielle analysent désormais des millions de dossiers de laboratoire anonymisés pour faire ressortir des schémas diagnostiques subtils que la revue humaine manque souvent. L'alliance de Quest Diagnostics avec Google Cloud a réduit les taux d'erreur dans les cas complexes de près de 30 % tout en réduisant les délais de traitement pour les valeurs critiques, incitant les prestataires à considérer la capacité en IA comme une infrastructure standard plutôt qu'un complément[1]Quest Diagnostics, "La collaboration avec Google Cloud accélère le diagnostic assisté par l'IA," questdiagnostics.com. Les premiers adopteurs gagnent en outre des parts de référencement à mesure que les médecins se tournent vers des parcours de communication des résultats plus rapides et plus fiables.

La multi-omique et le diagnostic de précision élargissent les menus de tests

Le test de profilage tumoral de Guardant Health illustre comment des données génomiques, protéomiques et métabolomiques superposées affinent la sélection thérapeutique et réduisent les biopsies répétées. Les laboratoires justifient des coûts initiaux plus élevés grâce à des calendriers d'échantillonnage consolidés et une meilleure observance, soutenant la transition vers le remboursement basé sur la valeur, où la précision diagnostique réduit de manière démontrable les dépenses de traitement en aval.

Les modèles d'hospitalisation à domicile stimulent la demande rapide d'analyse de spécimens

Santé Ontario rapporte que les programmes de soins aigus à domicile réduisent le coût hospitalier par épisode de 30 %, mais dépendent de tests qui correspondent à la précision des laboratoires centraux dans un délai de 30 minutes[2]Santé Ontario, "Plan d'affaires annuel 2024/25," ontariohealth.ca. Les fabricants de dispositifs répondent avec des cartouches microfluidiques et des lecteurs à Bluetooth capables de panels multi-analytes, permettant aux cliniciens d'intensifier ou de réduire les soins sans délais de transfert vers un établissement.

Expansion des tests de soins au point d'intervention décentralisés dans les marchés émergents

L'Organisation mondiale de la Santé souligne la demande d'analyseurs robustes alimentés par batterie, tolérant des températures ambiantes élevées et une alimentation électrique intermittente. Les fournisseurs se tournent vers des stratégies à faible marge et à volume élevé soutenues par des partenariats public-privé, intégrant des portails de santé mobile pour la transmission des résultats dans des zones géographiques à bande passante limitée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût en capital élevé des analyseurs avancés | -0.6% | Mondial, le plus prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Remboursement contraint et politiques de maîtrise des coûts | -0.8% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| L'excédent de stocks post-COVID ralentit le renouvellement des instruments | -0.9% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement pour les réactifs spéciaux | -0.5% | Mondial, avec des variations régionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'excédent de stocks post-COVID ralentit le renouvellement des instruments

Les hôpitaux ont acheté des analyseurs moléculaires redondants pour faire face aux pics pandémiques ; beaucoup fonctionnent désormais à 40-60 % de leur capacité, retardant les nouvelles allocations de capitaux. Abbott Laboratories a divulgué une baisse de ses revenus diagnostics en 2025, les clients épuisant leurs stocks existants plutôt que de mettre à niveau leurs plateformes[3]Abbott Laboratories, "Commentaire sur les résultats du T1 2025," abbott.com. La concurrence par les prix s'accroît, comprimant les marges et allongeant les cycles de remplacement de 18 à 24 mois dans les grands systèmes.

Remboursement contraint et politiques de maîtrise des coûts

Les règles de pré-autorisation 2025 d'UnitedHealthcare et la réduction de 10 % du remboursement des tests de routine par le gouvernement français illustrent la surveillance croissante des payeurs quant à la valeur des tests. Les laboratoires privilégient les tests disposant de preuves solides sur les résultats, et les fabricants orientent leur R&D vers des études médico-économiques pour défendre les tests à prix premium dans un contexte de critères de couverture plus stricts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par test : les panels oncologiques dépassent les dépistages de routine

Les tests de marqueurs oncologiques et tumoraux devraient afficher un TCAC de 10,39 %, reflétant l'alignement pharmaceutique avec les exigences de diagnostic compagnon. La NFS a maintenu une part de 24,24 % sur le marché du diagnostic clinique en 2025, assurant une stabilité du volume de base dans les parcours de soins aigus et chroniques.

L'expansion des panels oncologiques multi-paramètres améliore l'économie des flux de travail en consolidant les biomarqueurs, tandis que les profils lipidiques font face à un risque de substitution par des dispositifs portables qui satisfont les critères de délai d'exécution en soins primaires. Les menus de maladies infectieuses se normalisent après les pics pandémiques, mais restent essentiels dans les programmes de surveillance de la résistance aux antimicrobiens.

Par produit : les logiciels deviennent le vecteur de valeur clé

Les réactifs et kits ont représenté 64,98 % des revenus en 2025, mais les logiciels de gestion des données sont en passe d'atteindre un TCAC de 10,62 % à mesure que les laboratoires numérisent le contrôle qualité et les pistes d'audit réglementaires. Les instruments sont désormais livrés avec des API ouvertes permettant aux intergiciels d'orchestrer le routage des échantillons, l'allocation des réactifs et la publication des résultats en temps réel, prolongeant la durée de vie des actifs dans un contexte de prudence en matière de dépenses en capital. La soumission d'offres concurrentielles comprime les marges sur les réactifs, incitant les fournisseurs à regrouper des abonnements informatiques qui fidélisent les clients grâce aux efficacités des flux de travail plutôt qu'aux consommables physiques.

Par technologie : les plateformes moléculaires mènent la courbe d'innovation

Les immunodosages et l'immunochimie détenaient une part de 32,25 % de la taille du marché du diagnostic clinique en 2025, mais le diagnostic moléculaire devrait progresser à un TCAC de 12,05 % grâce à la détection d'agents pathogènes assistée par l'IA et à la baisse des coûts du séquençage de nouvelle génération. L'automatisation de l'imagerie cellulaire en hématologie et des points de terminaison numériques de coagulation réduit la revue manuelle, tandis que les niches de spectrométrie de masse, comme la toxicologie, pratiquent des prix premium dans les laboratoires de référence.

Par type d'échantillon : la salive et autres spécimens non invasifs gagnent du terrain

Les tests sanguins représentent encore 74,60 % du volume actuel, mais les tests salivaires affichent un TCAC de 10,32 % à mesure que les kits de prélèvement à domicile améliorent la conformité et l'acceptation pédiatrique. Les biopsies urinaires et tissulaires restent pertinentes pour les flux de travail en néphrologie et en oncologie, tandis que le prélèvement de micro-sueur et de condensat expiratoire émergent dans des projets pilotes de dépistage des troubles métaboliques qui pourraient élargir le marché du diagnostic clinique dans les populations mal desservies.

Par cadre : les tests à domicile redessinent la carte logistique

Les laboratoires centralisés tirent parti des économies d'échelle pour les panels complexes, mais les kits à domicile devraient croître de 13,48 % par an à mesure que les cadres de remboursement évoluent pour soutenir la surveillance à distance. Les chariots de soins au point d'intervention dans les services d'urgence intègrent désormais des modules d'hématologie, de chimie et de diagnostic moléculaire, réduisant les délais de décision d'admission de jusqu'à 60 minutes et réorientant les cas de moindre acuité vers des filières ambulatoires.

Par utilisateur final : les soins au point d'intervention gagnent aux dépens des laboratoires hospitaliers

Les laboratoires hospitaliers représentaient 57,65 % des revenus en 2025, mais font face à une érosion de leurs parts au profit des sites de soins au point d'intervention, dont la progression est projetée à 11,55 % par an. Les laboratoires indépendants se différencient par des portefeuilles de tests spécialisés, tandis que les unités de cabinet médical bénéficient d'avantages en matière de commodité pour les patients dans les suivis de maladies chroniques.

Analyse géographique

L'Amérique du Nord a conservé une part de 37,98 % en 2025 grâce à des dépenses élevées par habitant, mais le TCAC de 10,14 % de la région Asie-Pacifique souligne l'élargissement de l'accès aux soins et l'augmentation de l'incidence des maladies chroniques. La région Asie-Pacifique devrait ajouter plus de 15,62 milliards USD de revenus supplémentaires entre 2026 et 2031, portée par l'expansion des hôpitaux publics, le déploiement de la couverture santé universelle et les incitations à la fabrication locale qui réduisent le coût des tests par habitant. Les subventions gouvernementales encouragent les plateformes décentralisées qui atténuent les pénuries de spécialistes dans les zones rurales, permettant au marché du diagnostic clinique de toucher de nouveaux utilisateurs et de générer une croissance unitaire à deux chiffres. Les multinationales s'associent aux autorités provinciales pour établir des installations de remplissage de réactifs visant à contourner les droits de douane à l'importation et à raccourcir les délais de livraison.

L'Amérique du Nord, bien que mature, reste un indicateur technologique de référence. Les panels moléculaires activés par l'IA et la logistique des spécimens à domicile sont passés des programmes pilotes aux protocoles à l'échelle du système dans les réseaux de prestation intégrée. Cependant, les contraintes de remboursement et les mandats de pré-autorisation tempèrent la croissance des volumes. Les laboratoires répondent en associant des tests d'oncologie de précision à des dossiers de preuves en situation réelle qui justifient la valeur dans le cadre de contrats basés sur les résultats. La consolidation se poursuit à mesure que les systèmes de santé régionaux externalisent les travaux de routine vers de grands laboratoires de référence qui optimisent les économies d'échelle et investissent dans la prochaine génération d'informatique.

L'Europe est confrontée à des trajectoires divergentes : les pays du nord orientent leurs budgets de soins préventifs vers le dépistage cardiovasculaire et des maladies métaboliques, tandis que les nations du sud sont aux prises avec une rigueur budgétaire qui limite l'adoption de tests moléculaires à prix élevé. Le règlement de l'Union européenne relatif aux dispositifs de diagnostic in vitro (IVDR) élève en outre les exigences de conformité, incitant les petits fabricants à se retirer des gammes de produits à sous-échelle. Néanmoins, le vieillissement démographique assure un volume de base stable, et les collaborations transfrontalières sur le diagnostic des maladies rares soutiennent la demande de tests spécialisés.

Paysage concurrentiel

La concurrence mondiale reste modérément concentrée, les cinq premiers fournisseurs représentant une part significative des revenus 2024. Abbott, Roche, Beckman Coulter (propriété de Danaher), et d'autres défendent leur position dominante par une expansion continue des menus, des mises à niveau de l'automatisation et des offres groupées de logiciels. L'analyseur DXC500i de Danaher, autorisé par la FDA en mars 2025, offre un débit plus élevé et une moindre contamination croisée entre échantillons, renforçant sa franchise en chimie. Roche étend sa gamme cobas avec un algorithme de charge virale assisté par l'IA qui réduit les taux de passages invalides.

Les partenariats stratégiques se multiplient. Quest Diagnostics s'aligne avec Google Cloud pour intégrer des pipelines d'apprentissage automatique au sein de son réseau national d'informations de laboratoire, ciblant des algorithmes de prédiction du risque d'AVC pouvant être commercialisés sous marque blanche pour les clients hospitaliers. LabCorp s'associe avec Ultima Genomics pour accélérer le séquençage du génome entier à faible coût, tandis que bioMérieux acquiert SpinChip Diagnostics pour renforcer ses capacités de tests rapides au chevet du patient.

Les nouveaux entrants se concentrent sur des niches étroites mais à forte croissance, comme la biopsie liquide, le séquençage des exosomes et la détection précoce multi-cancers. Les flux de capitaux favorisent les plateformes qui associent la découverte de biomarqueurs à une informatique verticalement intégrée, minimisant la dépendance aux analyseurs des acteurs établis. Cependant, des défis de mise à l'échelle persistent : les obstacles au remboursement, les preuves d'utilité clinique et la distribution dans les formulaires hospitaliers établis ralentissent la capture de parts disruptives. Les acteurs établis adoptent de plus en plus des tactiques « acheter ou s'allier », acquérant des start-ups prometteuses pour combler des lacunes technologiques tout en maintenant la confiance dans leur marque et leur infrastructure réglementaire mondiale.

Leaders du secteur du diagnostic clinique

Bio-Rad Laboratories Inc.

Danaher Corporation (Beckman Coulter, Cepheid)

F. Hoffmann-La Roche AG

Abbott Laboratories

bioMerieux SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Danaher Corporation a reçu l'autorisation de la FDA pour l'analyseur de chimie DXC500i, augmentant le débit et élargissant son portefeuille de laboratoires à volume moyen.

- Janvier 2025 : bioMérieux a finalisé l'acquisition de SpinChip Diagnostics, ajoutant une technologie microfluidique de soins au point d'intervention à sa gamme de tests rapides.

Périmètre du rapport sur le marché mondial du diagnostic clinique

Selon le périmètre du rapport, un test de diagnostic clinique est un type de test médical réalisé pour aider au diagnostic ou à la détection d'une maladie. Ces tests jouent un rôle vital dans la prévention, le contrôle et la surveillance de toute maladie. Le diagnostic clinique contribue à améliorer les soins aux patients, à la sécurité des consommateurs et à réduire les dépenses de santé.

Le marché du diagnostic clinique est segmenté par test, produit, utilisateur final et géographie. Le segment des tests est subdivisé en bilan lipidique, bilan hépatique, bilan rénal, numération formule sanguine, tests électrolytiques, tests de maladies infectieuses et autres tests. Le segment des produits est subdivisé en instruments, réactifs et autres produits. Le segment des utilisateurs finaux est subdivisé en laboratoires hospitaliers, laboratoires de diagnostic, tests de soins au point d'intervention et autres utilisateurs finaux. La géographie est subdivisée en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (en milliards USD) pour les segments susmentionnés.

| Bilan lipidique |

| Bilan hépatique |

| Bilan rénal |

| Numération formule sanguine (NFS) |

| Tests électrolytiques |

| Tests de maladies infectieuses |

| Tests de marqueurs oncologiques et tumoraux |

| Diagnostic compagnon |

| Autres tests |

| Instruments/Analyseurs |

| Réactifs et kits |

| Logiciels et services de gestion des données |

| Chimie clinique |

| Immunodosages et immunochimie |

| Diagnostic moléculaire |

| Hématologie |

| Coagulation et hémostase |

| Microbiologie |

| Analyse d'urine |

| Autres (spectrométrie de masse, cytométrie en flux) |

| Sang/Plasma/Sérum |

| Urine |

| Salive |

| Tissu/Biopsie |

| Autres spécimens |

| Laboratoires cliniques centralisés |

| Sites de soins au point d'intervention |

| Tests à domicile |

| Laboratoires hospitaliers |

| Laboratoires de diagnostic indépendants |

| Sites de soins au point d'intervention |

| Laboratoires de cabinet médical |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par test | Bilan lipidique | |

| Bilan hépatique | ||

| Bilan rénal | ||

| Numération formule sanguine (NFS) | ||

| Tests électrolytiques | ||

| Tests de maladies infectieuses | ||

| Tests de marqueurs oncologiques et tumoraux | ||

| Diagnostic compagnon | ||

| Autres tests | ||

| Par produit | Instruments/Analyseurs | |

| Réactifs et kits | ||

| Logiciels et services de gestion des données | ||

| Par technologie | Chimie clinique | |

| Immunodosages et immunochimie | ||

| Diagnostic moléculaire | ||

| Hématologie | ||

| Coagulation et hémostase | ||

| Microbiologie | ||

| Analyse d'urine | ||

| Autres (spectrométrie de masse, cytométrie en flux) | ||

| Par type d'échantillon | Sang/Plasma/Sérum | |

| Urine | ||

| Salive | ||

| Tissu/Biopsie | ||

| Autres spécimens | ||

| Par cadre | Laboratoires cliniques centralisés | |

| Sites de soins au point d'intervention | ||

| Tests à domicile | ||

| Par utilisateur final | Laboratoires hospitaliers | |

| Laboratoires de diagnostic indépendants | ||

| Sites de soins au point d'intervention | ||

| Laboratoires de cabinet médical | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du diagnostic clinique en 2026 ?

La taille du marché du diagnostic clinique est de 93,59 milliards USD en 2026, avec une valeur projetée de 121,76 milliards USD d'ici 2031.

Quel segment de tests connaît la croissance la plus rapide ?

Les tests de marqueurs oncologiques et tumoraux devraient se développer à un TCAC de 10,39 % d'ici 2031.

Quelle catégorie de produits affiche le taux de croissance le plus élevé ?

Les logiciels et services de gestion des données sont en tête avec un TCAC de 10,62 % à mesure que les laboratoires numérisent leurs flux de travail.

Pourquoi la région Asie-Pacifique est-elle considérée comme la région de croissance clé ?

Les investissements gouvernementaux dans la santé, l'augmentation de l'incidence des maladies chroniques et l'élargissement de l'accès aux soins pour les classes moyennes soutiennent un TCAC de 10,14 % dans la région.

Comment l'IA influence-t-elle les laboratoires de diagnostic ?

L'IA réduit les taux d'erreur dans les cas complexes, accélère les délais de traitement et fait désormais partie de l'infrastructure de base des laboratoires plutôt que d'un complément optionnel.

Quelles sont les perspectives pour les tests de diagnostic à domicile ?

Les tests à domicile devraient croître de 13,48 % par an à mesure que les modèles de remboursement et les programmes de soins à distance gagnent du terrain.

Dernière mise à jour de la page le: