Taille et part du marché de l'énergie éolienne au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

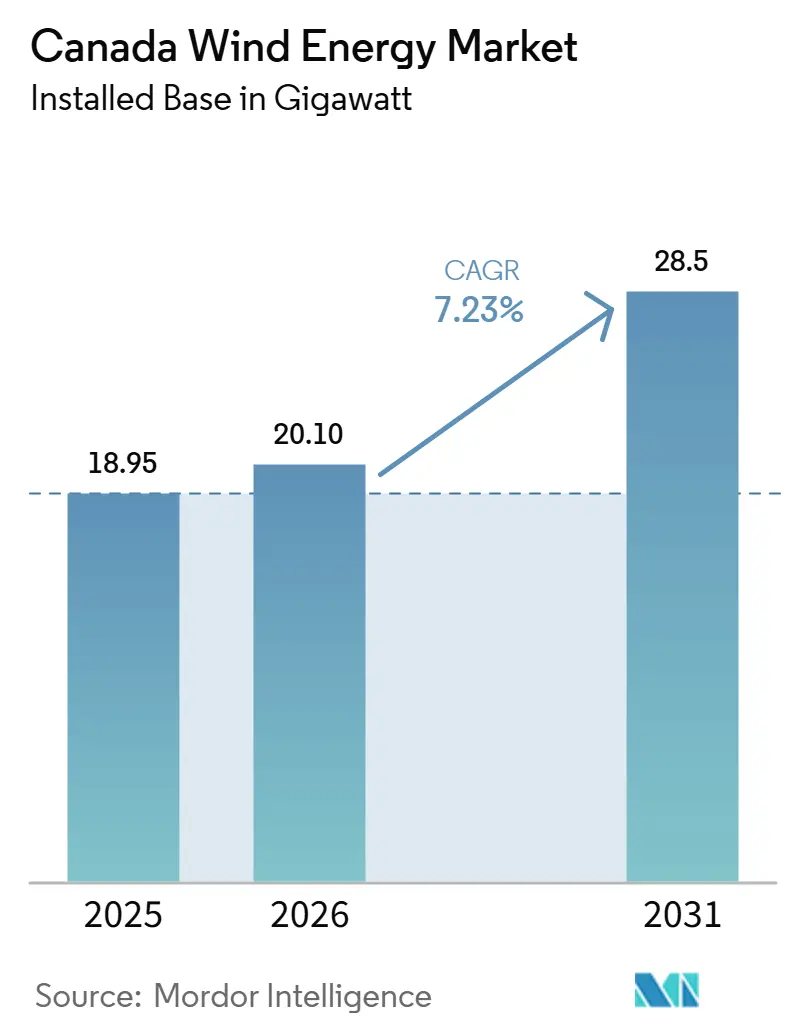

| Taille du marché de l'année de base (2025) | 18.95 gigawatt |

| Volume du Marché (2026) | 20.10 gigawatt |

| Volume du Marché (2031) | 28.5 gigawatt |

| Taux de croissance (2026 - 2031) | 7.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne au Canada par Mordor Intelligence

La taille du marché de l'énergie éolienne au Canada en termes de base installée devrait passer de 18,95 gigawatts en 2025 à 20,10 gigawatts en 2026 et atteindre 28,5 gigawatts d'ici 2031, avec un TCAC de 7,23 % sur la période 2026-2031.

Le soutien politique, plutôt que les signaux de prix au comptant, ancre désormais la croissance : le Crédit d'impôt à l'investissement pour les technologies propres et le Crédit d'impôt à l'investissement pour l'électricité propre réduisent le coût moyen pondéré du capital de 150 à 200 points de base, faisant pencher l'économie des projets en faveur de l'éolien, même dans les provinces dépourvues de tarification explicite du carbone. Les actifs exposés au marché libre en Alberta cèdent progressivement leur élan aux constructions adossées à des contrats en Ontario et dans les provinces de l'Atlantique, où les enchères d'approvisionnement et les tarifs de rachat offrent une certitude de revenus bancable. La hausse des hauteurs de moyeu, les pales modulaires et le repowering des parcs antérieurs à 2010 contribuent à faire descendre le coût nivelé de l'énergie éolienne en dessous de 60 CAD par MWh (44 USD par MWh) dans les zones les plus venteuses, surpassant les nouvelles centrales à gaz de pointe sur une base non subventionnée. Les plans d'expansion du réseau, les cadres d'équité autochtone et les projets d'hydrogène vert en phase initiale complètent un paysage où les grands développeurs dominent les projets de taille utilitaire tandis que les promoteurs communautaires accélèrent des constructions plus petites qui s'harmonisent avec les priorités locales d'utilisation des terres.

Principaux enseignements du rapport

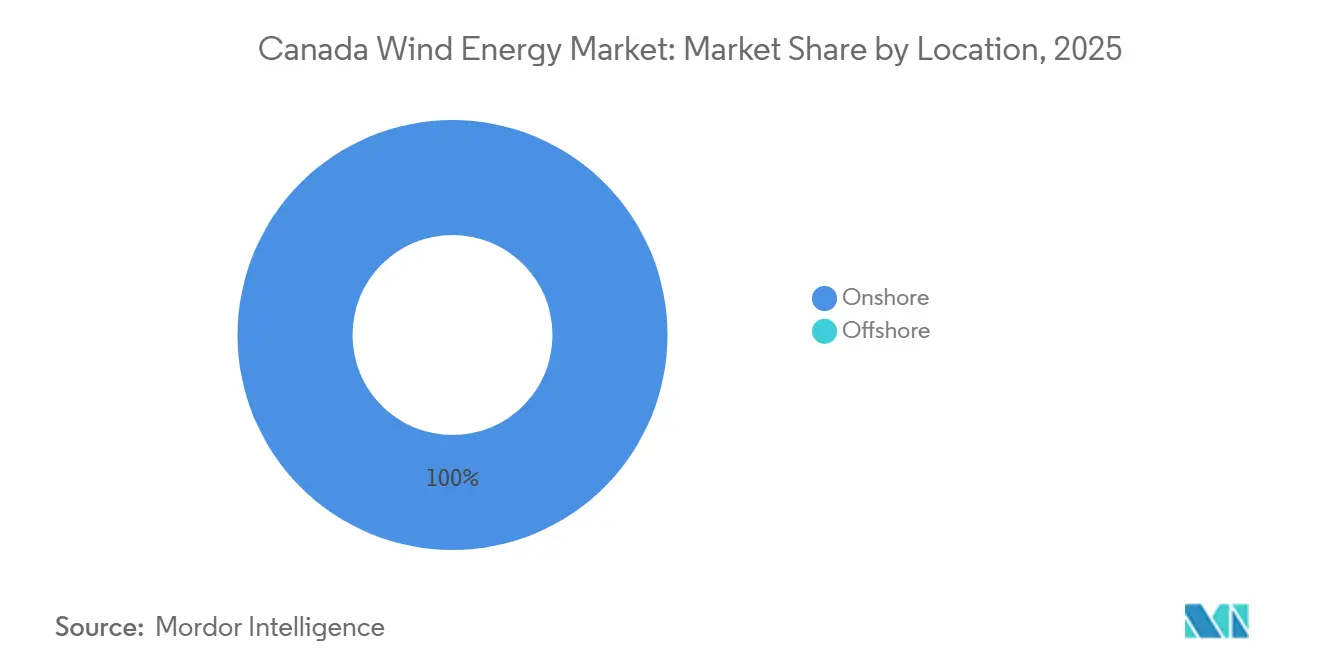

- Par emplacement, les installations terrestres ont capté 100 % de la part du marché de l'énergie éolienne canadien en 2025, tandis que l'éolien en mer devrait afficher le TCAC le plus rapide, à 7,2 %, jusqu'en 2031.

- Par puissance nominale des turbines, les plateformes de 3 à 6 MW ont représenté 67,7 % de la taille du marché de l'énergie éolienne au Canada en 2025 ; les turbines de plus de 6 MW devraient se développer à un TCAC de 11,9 % à mesure que le repowering s'accélère.

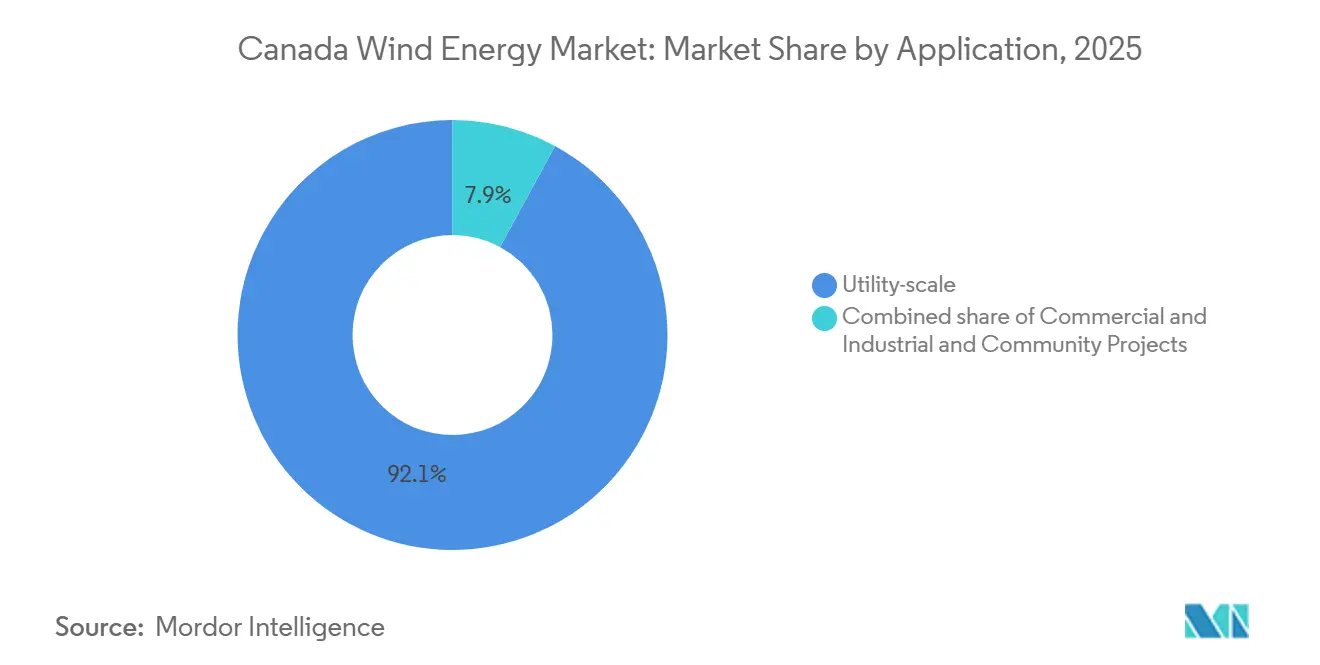

- Par application, les actifs à l'échelle des services publics représentaient 92,1 % de la capacité en 2025, mais les projets communautaires progressent à un TCAC de 12,5 % jusqu'en 2031, portés par les garanties de prêts fédérales et les modèles de propriété autochtone.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie éolienne au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations fiscales fédérales à l'investissement et Réglementation sur l'électricité propre | +2.1% | National, avec concentration en Ontario, au Québec et dans les provinces de l'Atlantique | Moyen terme (2 à 4 ans) |

| Baisse du coût nivelé de l'énergie éolienne | +1.3% | National, plus marqué dans les zones à fort facteur de capacité (Alberta, Saskatchewan) | Long terme (≥ 4 ans) |

| Essor des contrats d'achat d'électricité d'entreprise pour l'énergie renouvelable | +0.9% | Nouvelle-Écosse, Ontario ; émergent en Colombie-Britannique | Court terme (≤ 2 ans) |

| Pipelines de projets éoliens menés par les Autochtones | +0.7% | Saskatchewan, Manitoba, nord de l'Ontario | Moyen terme (2 à 4 ans) |

| Projets éoliens liés à l'hydrogène vert dans les provinces de l'Atlantique | +0.6% | Terre-Neuve, Nouvelle-Écosse | Long terme (≥ 4 ans) |

| Repowering des parcs éoliens vieillissants en Alberta | +0.5% | Alberta, avec répercussions en Saskatchewan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations fiscales fédérales à l'investissement et Réglementation sur l'électricité propre

L'architecture à double crédit du Canada permet aux développeurs éoliens qualifiés de cumuler un Crédit d'impôt à l'investissement pour les technologies propres de 30 % avec un Crédit d'impôt à l'investissement pour l'électricité propre de 15 %. Les projets qui respectent les règles de salaire en vigueur et atteignent 50 % de contenu national d'ici 2027 peuvent effectivement déduire jusqu'à 40 % du capital admissible, reproduisant, mais en les renforçant, les incitations offertes dans le cadre de la loi américaine sur la réduction de l'inflation. La Réglementation sur l'électricité propre exige en outre que tout actif de production mis en service après 2035 émette moins de 30 tCO₂ par GWh, orientant 40 milliards CAD (29,6 milliards USD) d'investissements des services publics vers les technologies zéro carbone, dont l'éolien est le principal bénéficiaire.[1]Environnement et Changement climatique Canada, « Réglementation sur l'électricité propre », ECCC.GC.CA L'appel de propositions à long terme 2 de l'Ontario illustre l'impact : 1,2 GW de contrats éoliens ont été attribués fin 2025 à 85 CAD par MWh (63 USD par MWh), soit 20 % en dessous du coût de référence évité de la province.

Baisse du coût nivelé de l'énergie éolienne

Ressources naturelles Canada indique que le coût nivelé de l'énergie non subventionné pour les sites à fort potentiel est tombé à 60 CAD par MWh (44 USD par MWh) en 2025, soit 35 % de moins qu'en 2020. Les économies découlent de l'augmentation de la taille des turbines, de facteurs de capacité nets plus élevés et de la consolidation de la chaîne d'approvisionnement qui a réduit les coûts de nacelle de 18 %. L'Alberta et la Saskatchewan en bénéficient de manière disproportionnée : des hauteurs de moyeu de 120 mètres permettent régulièrement d'atteindre des facteurs de capacité nets de 42 % et une production annuelle de 25 GWh par turbine.[2]Association canadienne de l'énergie éolienne, « Faits sur l'éolien 2025 », CANWEA.CA Le repowering amplifie ces gains ; le remplacement de Summerview par TransAlta a porté la production annuelle d'énergie de 450 GWh à 520 GWh tout en ramenant les coûts d'exploitation et de maintenance à 12 CAD par MWh (9 USD par MWh).

Essor des contrats d'achat d'électricité d'entreprise pour l'énergie renouvelable

Les modèles standardisés de contrats d'achat d'électricité plafonnent désormais le risque de base et restaurent l'appétit des entreprises pour les engagements d'achat éolien à long terme. Nova Scotia Power a conclu 400 MW d'accords en 2025 avec Amazon Web Services et Microsoft dans le cadre de contrats indexés sur 15 ans. Le cadre de contrats d'achat d'électricité concurrentiels de l'Ontario permet aux utilisateurs dont la demande de pointe dépasse 5 MW de contourner le marché de gros ; les premiers adoptants ont verrouillé des contrats d'achat d'électricité éolienne sur 20 ans à 70 CAD par MWh (52 USD par MWh), bien en dessous du tarif de détail de 95 CAD par MWh attendu d'ici 2030. Les prêteurs ont répondu en assouplissant les ratios de couverture du service de la dette à 1,25:1 pour les projets entièrement sous contrat.

Pipelines de projets éoliens menés par les Autochtones

Les garanties de prêts fédérales couvrant jusqu'à 80 % de la dette de projet permettent aux Premières Nations de sécuriser la majorité des droits sur les flux de trésorerie sans supporter les charges traditionnelles en fonds propres. Le projet Seven Stars Energy de la Saskatchewan, majoritairement détenu par la Première Nation Cowessess, a été finalisé en 2025 avec seulement 40 millions CAD (30 millions USD) d'apport en fonds propres sur une structure de capital de 400 millions CAD (296 millions USD). Des consultations plus rapides raccourcissent les délais d'approbation ; le parc éolien Maskwacis en Alberta a atteint sa mise en service commerciale 18 mois après le dépôt du dossier, soit la moitié de la moyenne nationale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et risque d'écrêtement en Alberta et en Ontario | -0.8% | Alberta (principal), Ontario (secondaire) | Court terme (≤ 2 ans) |

| Longueur des procédures d'autorisation et des approbations environnementales | -0.6% | National, particulièrement aigu en Colombie-Britannique et au Québec | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement des infrastructures portuaires en mer dans les provinces de l'Atlantique | -0.4% | Nouvelle-Écosse, Terre-Neuve, Nouveau-Brunswick | Long terme (≥ 4 ans) |

| Opposition rurale croissante et règlements municipaux restrictifs | -0.5% | Ontario (principal), Alberta, Québec (secondaire) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et risque d'écrêtement en Alberta et en Ontario

L'Alberta a écrêté 508 GWh d'énergie éolienne en 2024, en hausse de 178 % d'une année sur l'autre, avec 1 800 MW de capacité raccordés à des postes de transformation fonctionnant déjà à 95 % de leurs limites thermiques.[3]Alberta Electric System Operator, « Bilan du marché 2024 », AESO.CA Les projets ne reçoivent aucun paiement compensatoire, et chaque tranche de 1 % de production perdue réduit les rendements en fonds propres d'environ 30 points de base. La péninsule Bruce en Ontario fait face à une contrainte similaire qui ne se résorbera pas avant l'achèvement d'un doublement de ligne à 1,2 milliard CAD (888 millions USD) en 2029.

Longueur des procédures d'autorisation et des approbations environnementales

Les évaluations d'impact fédérales pour les parcs éoliens de plus de 200 MW ont duré en moyenne 42 mois en 2024, soit le double des délais légaux, les examens provinciaux étant souvent menés de manière séquentielle plutôt que simultanée.[4]Agence d'évaluation d'impact du Canada, « Inventaire des grands projets », IAAC-AEIC.GC.CA L'Ontario a réduit les délais d'approbation à 9 mois pour les installations de moins de 50 MW, mais la catégorie à l'échelle des services publics qui domine le marché de l'énergie éolienne canadien continue de subir des examens pluriannuels complets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : les pipelines en mer reconfigurent la stratégie atlantique

La capacité terrestre détenait l'intégralité de la part du marché de l'énergie éolienne canadien en 2025 à 18,95 GW, mais les attributions de concessions en mer totalisant 14 GW annoncent un changement structurel de la composition sur l'horizon de prévision. La Nouvelle-Écosse seule a accordé des licences sur 5 000 km² de fonds marins avec des facteurs de capacité de 55 % qui justifient des tarifs de rachat à 120 CAD par MWh (89 USD par MWh). Le projet d'hydrogène vert de Terre-Neuve superpose une construction éolienne de 3 GW à une infrastructure d'exportation qui promet des avantages de coût de 1,50 EUR par kg (1,65 USD par kg) par rapport aux projets européens.

La croissance terrestre se poursuit à court terme, avec 2,4 GW en construction en Alberta, en Saskatchewan et en Ontario. Cependant, l'intensité capitalistique de l'éolien en mer, à 5 millions CAD par MW (3,7 millions USD par MW), soit près du double de l'éolien terrestre, concentre la propriété parmi les services publics européens et les fonds de pension qui privilégient les flux de revenus à long terme indexés. Une fois les contraintes portuaires levées, l'éolien en mer pourrait représenter 15 % de la taille du marché de l'énergie éolienne au Canada d'ici 2031.

Par capacité des turbines : le repowering accélère le changement de plateforme

Les turbines d'une puissance nominale de 3 à 6 MW représentaient 67,7 % de la capacité en 2025, reflétant la vague de machines V136-3,45 MW et SG 4,5-145 installées depuis 2018. Les modèles de plus de 6 MW croîtront à un TCAC de 11,9 % à mesure que l'économie du repowering et les pales en deux pièces adaptées au transport rendent la classe plus grande attractive même pour les sites à contraintes foncières. Une unité de 6,8 MW produit 60 % d'énergie de plus qu'une conception de 4,5 MW tout en n'augmentant les dépenses d'investissement que de 35 %, améliorant le TRI du projet de 1 à 1,5 point de pourcentage.

Les turbines héritées de moins de 3 MW représentent désormais moins de 15 % des nouvelles commandes et se limitent aux projets communautaires où des hauteurs de bout de pale plus faibles facilitent l'acceptation locale. Les développeurs voient dans le repowering une voie rapide vers la montée en puissance : la mise à niveau de Summerview par TransAlta a remplacé 88 petites turbines par 39 plus grandes, améliorant le facteur de capacité net et réduisant les interventions de maintenance d'un tiers. La tendance soutient une migration progressive vers des machines moins nombreuses et plus hautes qui permettent d'accéder à des vitesses de vent plus élevées en altitude et de réduire les besoins en terrain par MW.

Par application : les modèles communautaires mobilisent les capitaux autochtones

Les actifs à l'échelle des services publics dominaient 92,1 % de la capacité en 2025, car les constructions en volume amortissent les frais de transport qui s'élèvent en moyenne à 80 000 CAD par MW. Néanmoins, les projets menés par les communautés devraient croître à un TCAC de 12,5 % à mesure que le programme de garanties de prêts d'Ottawa réduit les fonds propres des promoteurs à 10 % et laisse les flux de trésorerie à long terme au sein des communautés d'accueil. Les projets Seven Stars en Saskatchewan et Maskwacis en Alberta, tous deux majoritairement détenus par des Autochtones, démontrent comment des consultations simplifiées permettent de gagner 18 mois sur l'examen fédéral.

Les projets commerciaux et industriels en autoconsommation restent marginaux à 2 % de la capacité, car la plupart des provinces plafonnent le comptage net à 500 kW. La modification des règles relatives aux contrats d'achat d'électricité directs en Ontario commence à modifier ce calcul pour les usines et les centres de données qui peuvent co-implanter des parcs éoliens de 5 à 20 MW et les associer à des batteries pour arbitrer les tarifs en fonction de l'heure d'utilisation. Bien que l'échelle des services publics conserve la part du lion, les installations communautaires et commerciales et industrielles apportent une diversification et renforcent la licence sociale d'exploitation, élément crucial alors que l'opposition rurale se durcit ailleurs.

Analyse géographique

L'Alberta était en tête avec 4,8 GW en 2025, mais les contrats d'achat d'électricité d'entreprise se sont effondrés de 99 % l'année précédente, les prix marchands horaires oscillant entre 20 et 200 CAD par MWh, décourageant les acheteurs à long terme sur AESO.CA. L'Ontario a comblé le vide de la demande, ajoutant 800 MW en 2025 via son appel de propositions à long terme 2 et visant 2 GW supplémentaires d'ici 2028 pour compenser le retrait des centrales à gaz. Le Québec, qui dispose de 3,6 GW, a tiré parti de la ligne d'exportation de 1 200 MW d'Hydro-Québec vers New York, obtenant 75 USD par MWh, soit une prime de 25 % par rapport aux prix de gros nationaux.

Les provinces de l'Atlantique sont devenues le principal foyer de croissance. La Nouvelle-Écosse a mis aux enchères 11 GW de zones de concession en mer entre 2024 et 2025 et pourrait dépasser l'Alberta en capacité installée d'ici 2035, sous réserve du respect des calendriers de mise à niveau des ports. La stratégie de Terre-Neuve visant à produire 3 GW d'éolien en mer pour alimenter la production d'hydrogène vise à livrer du carburant vert à l'Europe à 4 EUR par kg (4,40 USD par kg), surpassant les alternatives produites localement de 1,50 EUR par kg. La Saskatchewan et le Manitoba, avec 1,4 GW combinés, s'appuient sur des partenariats autochtones qui permettent une propriété majoritaire par les communautés tout en maintenant des structures de projet bancables.

L'abondance hydroélectrique de la Colombie-Britannique maintient les prix de gros près de 40 CAD par MWh, limitant les ajouts éoliens à seulement 600 MW d'ici 2025. Néanmoins, son dernier plan de ressources prévoit 1,2 GW d'éolien entre 2027 et 2030 pour répondre aux besoins d'électrification du gaz naturel liquéfié, bien que les examens environnementaux de 36 mois restent un obstacle.

Paysage concurrentiel

Cinq développeurs, TransAlta, Capital Power, Northland Power, Brookfield Renewable Partners et Boralex, contrôlent environ 45 % de la capacité, indiquant une concentration modérée. TransAlta tire un avantage de coût de son unité interne d'exploitation et de maintenance de 200 techniciens, ramenant les coûts de service à l'échelle du parc à 12 CAD par MWh. Northland s'associe aux Premières Nations pour co-détenir des actifs, réduisant les délais d'autorisation d'un à un an et demi. Brookfield a verrouillé une allocation de turbines pluriannuelle de 1 200 MW avec Vestas en 2024, protégeant son pipeline de l'inflation des coûts au comptant de 15 % qui a frappé le marché des nacelles.

Les acteurs de taille intermédiaire tels qu'Innergex, Pattern Energy, BluEarth et Alberta Wind Energy Corp. recherchent des contrats d'achat d'électricité de niche auprès des services publics municipaux et des acheteurs industriels. Le repowering du parc albertain de 2,4 GW antérieur à 2010 offre un espace blanc immédiat, avec des TRI dépassant 14 % là où les valeurs de récupération compensent une partie des dépenses d'investissement. L'éolien en mer dans les provinces de l'Atlantique reste non attribué à 90 %, attirant des services publics européens avides de capacité à fondation fixe en dehors des zones encombrées de la mer du Nord. Les fabricants d'équipements d'origine pour turbines luttent contre l'érosion des marges : la division éolienne de Siemens Gamesa a affiché un EBITDA de −8 % en 2024, se tournant vers des contrats de service à haute marge, tandis que Vestas a lancé des pales modulaires qui réduisent les coûts de transport canadiens de 20 % et ont remporté 40 % des commandes de turbines en 2025.

Les fournisseurs de stockage par batteries et d'électrolyseurs à hydrogène surveillent le marché de l'énergie éolienne au Canada pour des opportunités de co-implantation. Les développeurs testant des batteries lithium-ion de 4 heures sur des sites en Alberta et en Ontario visent à capter les écarts de prix de pointe qui s'élèvent désormais en moyenne à 100 CAD par MWh. Les fournisseurs d'équipements capables d'intégrer des onduleurs prêts pour le stockage et des interconnexions compatibles avec l'hydrogène se démarqueront à mesure que les appels d'offres hybrides émergeront au cours du prochain cycle de planification.

Leaders du secteur de l'énergie éolienne au Canada

TransAlta Corporation

Capital Power Corporation

Northland Power Inc.

Pattern Energy Group LP

Innergex Renewable Energy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Dans un mouvement significatif pour le portefeuille renouvelable canadien d'EDF, le gouvernement du Québec a approuvé le parc éolien Madawaska, ouvrant la voie au début de la construction début 2026. Avec une capacité de 274 MW et environ 45 turbines, le projet promet de fournir une quantité substantielle d'énergie zéro carbone à la province.

- Février 2026 : Le projet éolien de la rivière Mersey a obtenu un financement complet grâce à un prêt de 206 millions CAD de la Banque de l'infrastructure du Canada. Ce projet de 148,5 MW comprend 33 turbines et devrait alimenter en électricité plus de 50 000 foyers, avec un démarrage des opérations des turbines prévu plus tard en 2026.

- Juin 2025 : Vestas a décroché une commande de fourniture de turbines de 124 MW auprès d'EDF Power Solutions pour le projet éolien Haute-Chaudière au Québec, témoignant de l'expansion continue de la capacité éolienne terrestre.

- Avril 2025 : La Nation Wolastoqey, en collaboration avec Natural Forces, a annoncé des plans pour le projet éolien de la rivière Salmon, dont la capacité devrait être d'environ 203 MW avec environ 34 turbines. Le projet est prévu pour 2025 et vise à contribuer aux objectifs provinciaux en matière d'énergie éolienne fixés pour 2035.

Périmètre du rapport sur le marché de l'énergie éolienne au Canada

L'énergie éolienne est une forme d'énergie renouvelable générée en exploitant la puissance du vent. Les éoliennes, qui sont de grandes structures dotées de longues pales tournant autour d'un moyeu central, convertissent l'énergie cinétique du vent en énergie électrique. Pour chaque segment, les tailles de marché et les prévisions ont été établies sur la base de la capacité installée (GW).

Le marché de l'énergie éolienne canadien est segmenté par emplacement, capacité des turbines, application et géographie. Par emplacement, le marché est segmenté en terrestre et en mer. Par capacité des turbines, le marché est segmenté en jusqu'à 3 MW, de 3 à 6 MW et au-dessus de 6 MW. Par application, le marché est segmenté en à l'échelle des services publics, commercial et industriel, et projets communautaires. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW).

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| De 3 à 6 MW |

| Au-dessus de 6 MW |

| À l'échelle des services publics |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/Turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Équilibre du système |

| Par emplacement | Terrestre |

| En mer | |

| Par capacité des turbines | Jusqu'à 3 MW |

| De 3 à 6 MW | |

| Au-dessus de 6 MW | |

| Par application | À l'échelle des services publics |

| Commercial et industriel | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/Turbine |

| Pale | |

| Tour | |

| Générateur et boîte de vitesses | |

| Équilibre du système |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'énergie éolienne au Canada en 2026 ?

La capacité installée s'élève à 20,10 GW en 2026 et devrait atteindre 28,50 GW d'ici 2031.

Quel est le TCAC prévu pour la capacité éolienne canadienne jusqu'en 2031 ?

La capacité devrait croître à un TCAC de 7,23 % entre 2026 et 2031.

Quelle province ajoute de la capacité éolienne le plus rapidement après 2025 ?

L'Ontario est en tête des ajouts à court terme avec 800 MW mis en service en 2025 et 2 GW supplémentaires ciblés d'ici 2028.

Pourquoi les projets en mer gagnent-ils du terrain dans les provinces de l'Atlantique ?

Les sites à fondation fixe avec des facteurs de capacité de 55 % et des plans d'exportation d'hydrogène vert offrent une plus grande certitude de revenus que les constructions terrestres dans les prairies.

Comment les crédits d'impôt fédéraux affectent-ils l'économie des projets ?

Le Crédit d'impôt à l'investissement pour les technologies propres de 30 % et le Crédit d'impôt à l'investissement pour l'électricité propre de 15 % combinés peuvent compenser jusqu'à 40 % des coûts en capital, réduisant le coût moyen pondéré du capital d'environ 1,5 à 2 points de pourcentage.

Dernière mise à jour de la page le: