Taille et part du marché de l'énergie éolienne en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

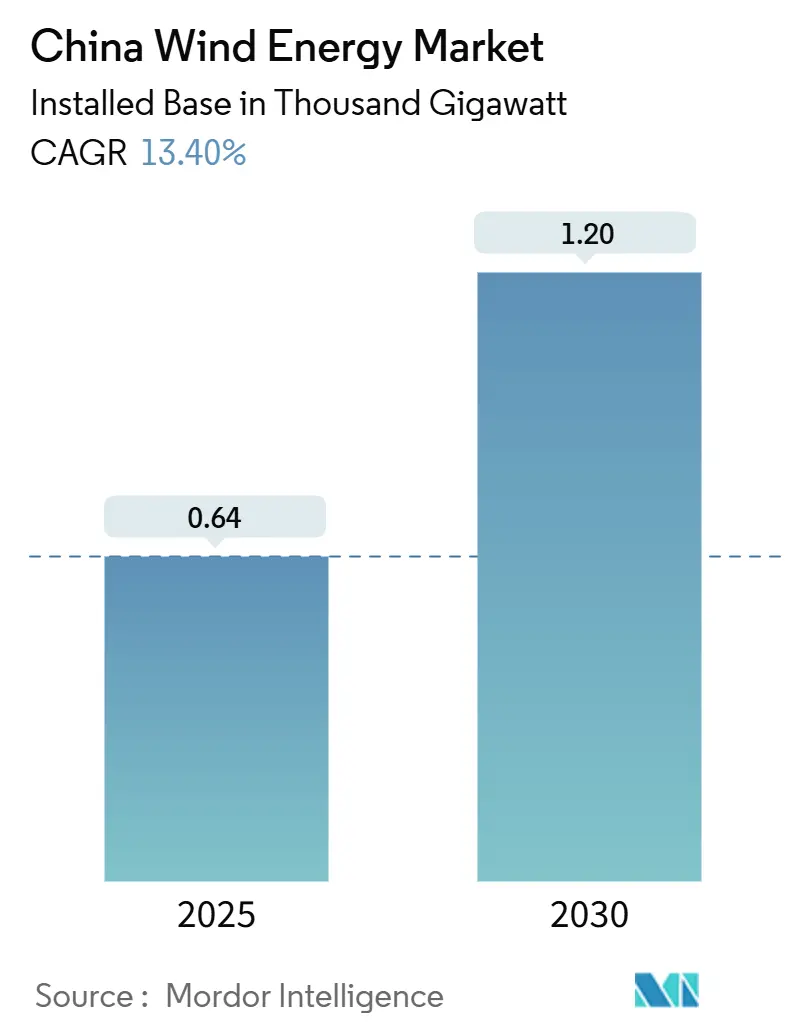

| Volume du Marché (2025) | 0.64 Mille gigawatts |

| Volume du Marché (2030) | 1.20 Mille gigawatts |

| Taux de croissance (2025 - 2030) | 13.40% CAGR |

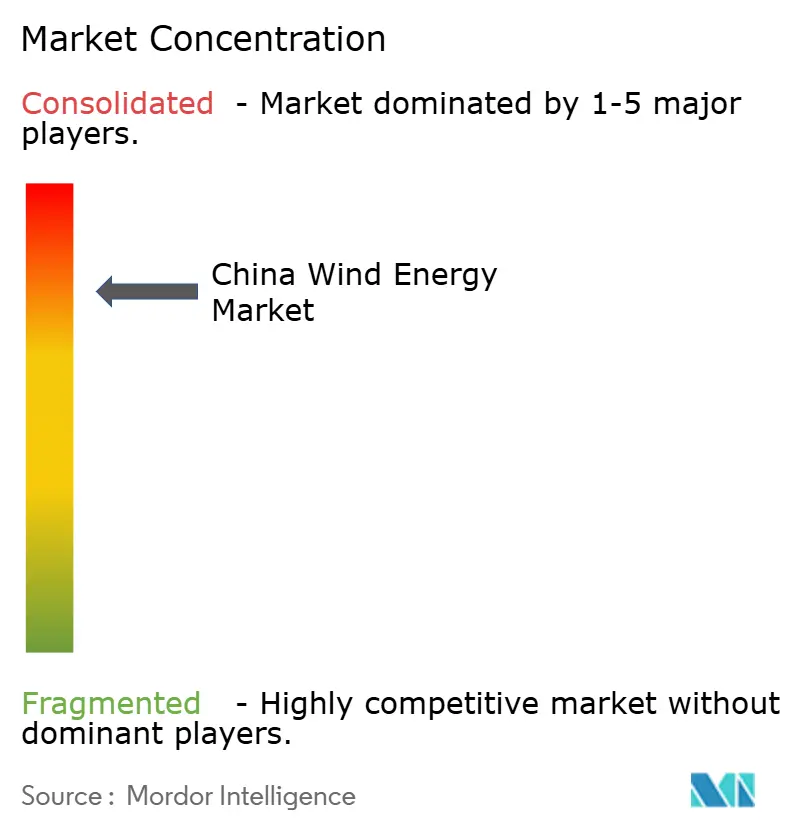

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en Chine par Mordor Intelligence

La taille du marché de l'énergie éolienne en Chine en termes de base installée devrait passer de 0,64 mille gigawatts en 2025 à 1,20 mille gigawatts d'ici 2030, à un TCAC de 13,40 % au cours de la période de prévision (2025-2030).

Le passage de Pékin des tarifs de rachat à une tarification compétitive et orientée vers le marché en février 2025 oblige les développeurs à privilégier l'économie de parité réseau, accélérant les grands pipelines de projets. Les normes provinciales de portefeuille d'énergie renouvelable dépassent désormais les objectifs nationaux, concentrant les nouvelles capacités en Mongolie intérieure, au Gansu et au Guangdong, où des approbations d'utilisation des terres simplifiées raccourcissent les cycles de développement.(1)California-China Climate Institute, "Provincial 14th Five-Year Plans", ccci.berkeley.edu Un investissement record dans la transmission de 88,7 milliards USD par State Grid en 2025 atténue les préoccupations relatives au délestage le long de la côte est et débloque des ressources éoliennes en mer en eaux profondes. Pendant ce temps, l'augmentation rapide de la taille des turbines vers 8 MW et au-delà réduit les coûts nivelés, renforçant la compétitivité-coût de l'énergie éolienne même dans les zones à ressources modérées.

Principaux enseignements du rapport

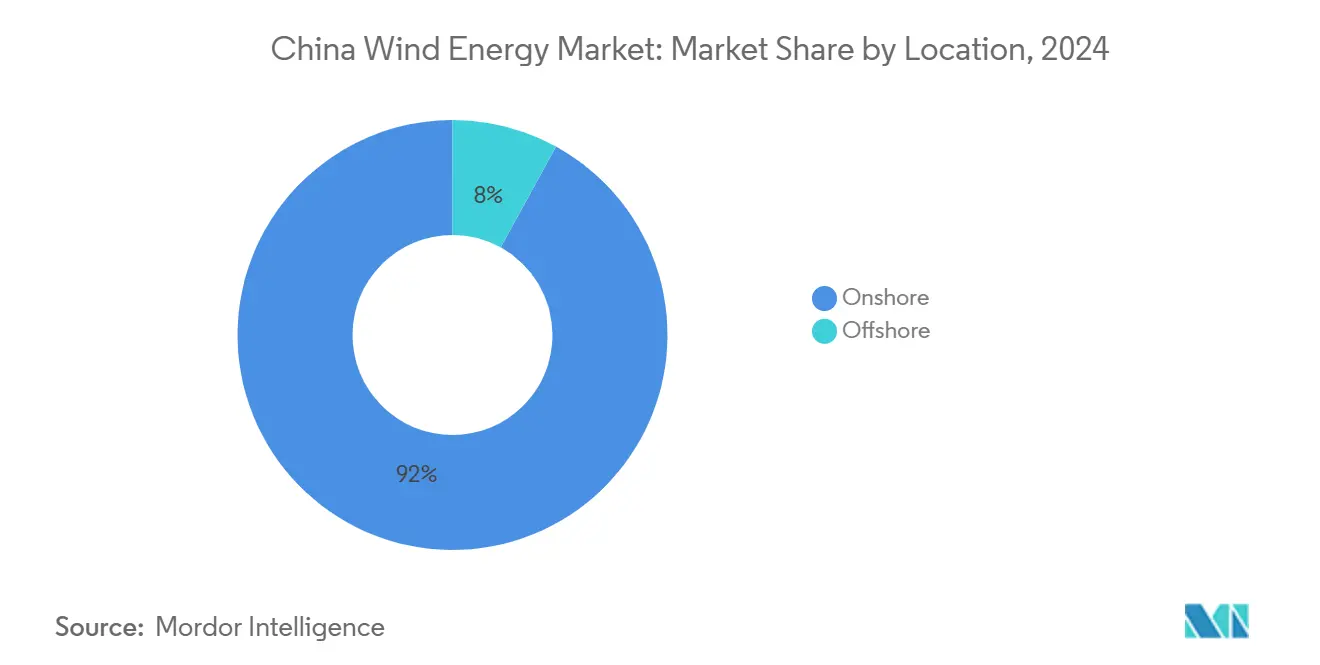

- Par emplacement, les installations terrestres ont dominé avec 92 % de la taille du marché de l'énergie éolienne en Chine en 2024, tandis que la capacité en mer devrait progresser à un TCAC de 13,9 % jusqu'en 2030.

- Par capacité de turbine, la classe 3-6 MW a capturé une part de 51,3 % de la taille du marché de l'énergie éolienne en Chine en 2024 ; les unités de plus de 6 MW sont appelées à se développer à un TCAC de 24,3 % entre 2025 et 2030.

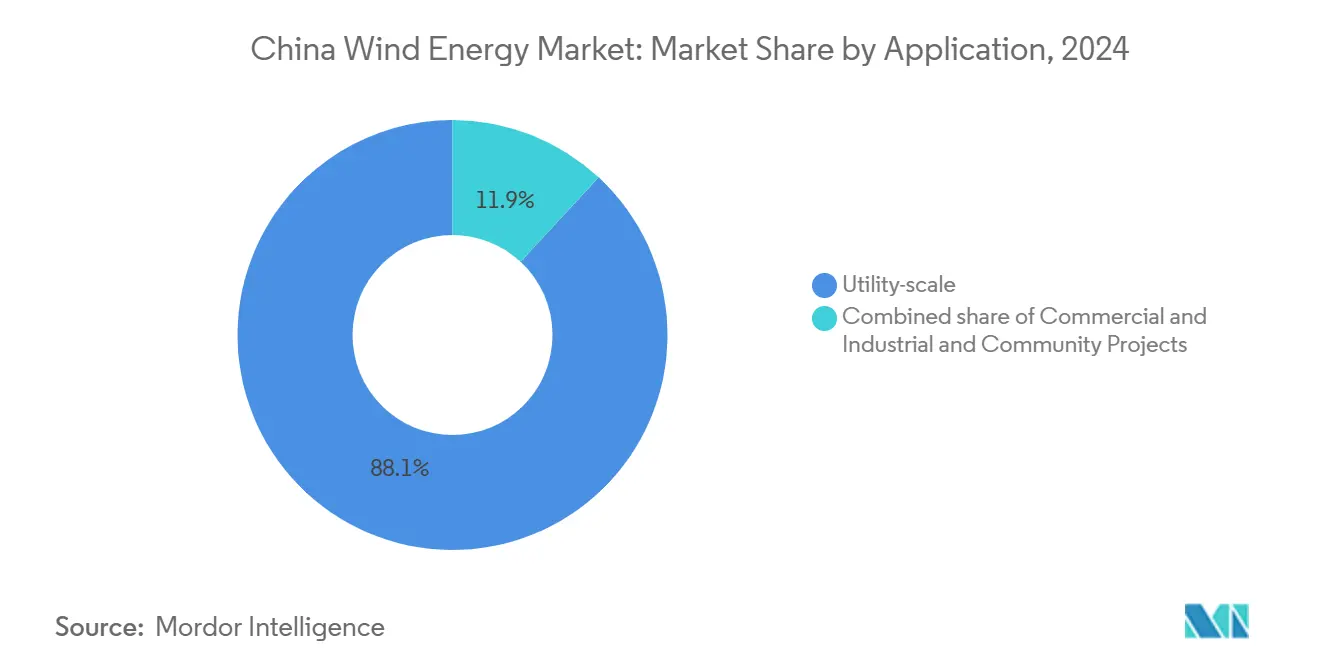

- Par application, les projets à grande échelle pour les services publics ont représenté 88,1 % de la taille du marché de l'énergie éolienne en Chine en 2024, tandis que les projets communautaires devraient enregistrer un TCAC de 23,5 % jusqu'en 2030.

- Xinjiang Goldwind, Envision Group et Ming Yang Smart Energy ont ensemble fourni plus de 60 % des nouvelles turbines en 2024

Tendances et perspectives du marché de l'énergie éolienne en Chine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des normes provinciales de portefeuille d'énergie renouvelable | +2.8% | National, gains précoces au Jiangsu, Guangdong, Shandong | Moyen terme (2 à 4 ans) |

| Tarification agressive des enchères à parité réseau stimulant les nouvelles capacités | +2.5% | Provinces à fort potentiel éolien (Mongolie intérieure, Gansu, Xinjiang) | Court terme (≤2 ans) |

| Baisse du coût nivelé de l'énergie (LCOE) pour les turbines ≥8 MW | +2.1% | Côte en mer et zones terrestres de Mongolie intérieure/Gansu | Moyen terme (2 à 4 ans) |

| Développement des infrastructures de transmission en mer dirigé par State Grid | +1.9% | Provinces côtières (Jiangsu, Guangdong, Shandong, Fujian) | Long terme (≥4 ans) |

| Remise en puissance des parcs éoliens de première génération | +1.2% | Mongolie intérieure, Gansu, Xinjiang | Moyen terme (2 à 4 ans) |

| Hybrides avec énergie solaire et stockage | +0.9% | Provinces occidentales (Qinghai, Mongolie intérieure, Gansu, Xinjiang) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des normes provinciales de portefeuille d'énergie renouvelable

Les mandats provinciaux dépassent désormais les objectifs nationaux, créant des pointes de demande localisées qui attirent de nouveaux projets dans les pipelines d'approbation avant le calendrier prévu. L'objectif éolien-solaire de 134 GW de la Mongolie intérieure pour 2025 équivaut à 11 % de l'ambition nationale et indique comment les objectifs locaux remodèlent le choix des sites par les développeurs. Le Shandong prévoit 35 GW d'énergie éolienne en mer d'ici 2030, orientant les capitaux vers des pôles d'ingénierie en eaux profondes le long du pourtour de la mer de Bohai. Alors que les provinces s'efforcent d'atteindre des quotas auto-imposés, elles associent les droits d'utilisation des terres à des incitations à la chaîne d'approvisionnement qui favorisent les fournisseurs nationaux de turbines et raccourcissent les cycles d'autorisation.(2)Bureau, "Solar Tariff Benchmarks", asian-power.com Ces normes alimentent le marché de l'énergie éolienne chinois avec une file fiable de projets prêts à démarrer qui maintiennent le taux d'utilisation des capacités de fabrication.

Tarification agressive des enchères à parité réseau stimulant les nouvelles capacités

Depuis février 2025, les développeurs soumissionnent pour des contrats d'achat sans protection tarifaire de rachat, et les prix gagnants tombent désormais en dessous de 0,40 CNY par kWh dans les corridors à fort potentiel éolien, un niveau comparable à l'énergie au charbon côtière. Le format d'enchères récompense l'échelle, de sorte que les acteurs intégrés comme China Three Gorges sécurisent de plus grands blocs et répartissent les coûts fixes sur des portefeuilles de plusieurs gigawatts.(3)Editorial Desk, "China's Renewable Auctions", scmp.com Des prix d'adjudication plus bas accentuent la focalisation sur l'efficacité des turbines et les économies d'exploitation et de maintenance, poussant les fournisseurs à lancer des machines de plus grande capacité plus rapidement. La consolidation s'accélère car les petites entreprises ne disposent pas de la solidité financière pour survivre avec de faibles marges, ce qui accroît la concentration sur le marché de l'énergie éolienne chinois. La sélection des sites est devenue axée sur les données, mettant l'accent sur les emplacements présentant un faible délestage et un accès ferme au réseau de transmission qui protègent les revenus marchands.

Baisse du coût nivelé de l'énergie (LCOE) pour les turbines ≥8 MW

Les fabricants chinois ont mis en service des unités en mer de 16 MW en 2024 et ont présenté un modèle de 26 MW en 2025, doublant la capacité nominale en moins de deux ans. Des rotors plus grands captent des vents plus forts en altitude, augmentant les facteurs de capacité et réduisant les coûts énergétiques, ce qui élargit la carte économiquement viable au-delà des ceintures éoliennes premières. Les économies sur les systèmes d'équilibre s'ensuivent car moins de fondations, de câbles et de sous-stations sont nécessaires par gigawatt installé. Le saut technologique bénéficie également à la remise en puissance terrestre, où des turbines plus grandes sur des socles existants doublent la production annuelle sans nécessiter de nouveaux terrains. À mesure que les économies d'échelle s'approfondissent, le marché de l'énergie éolienne chinois voit des courbes de coûts qui rivalisent avec le nouveau charbon dans la plupart des provinces.

Développement des infrastructures de transmission en mer dirigé par State Grid

State Grid a alloué 88,7 milliards USD pour les améliorations de transmission en 2025, incluant la première liaison CC flexible ±400 kV de Chine à Rudong qui transporte l'électricité à plus de 100 kilomètres en mer. La haute tension en courant continu réduit les pertes et permet le regroupement de plusieurs parcs éoliens sur des câbles d'exportation partagés, ce qui réduit les frais de raccordement pour les développeurs. Les ressources en eaux profondes dans des mers de 50 mètres deviennent financièrement viables une fois l'accès au réseau assuré, triplant la superficie éolienne en mer exploitable par rapport aux zones côtières proches.(4)GOV Information Office, "Energy Law Comes into Force", gov.cn Les centres de demande de l'Est reçoivent une énergie plus propre et moins d'événements de délestage, renforçant les objectifs provinciaux de décarbonisation. Le développement des infrastructures verrouille donc une croissance à long terme pour le marché de l'énergie éolienne chinois et le secteur énergétique le long de la côte.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque croissant de délestage dans les provinces occidentales à réseau faible | −1.4% | Gansu, Xinjiang, Qinghai, Mongolie intérieure | Court terme (≤2 ans) |

| Concurrence des tarifs d'accord d'achat d'électricité solaire à des niveaux records de bas | −1.1% | National, aigu au Qinghai, Xinjiang, Mongolie intérieure | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement pour les monopieux XL et les navires | −0.8% | Jiangsu, Guangdong, Fujian, Shandong | Court terme (≤2 ans) |

| Approbations d'utilisation des terres plus strictes près des terres agricoles | −0.6% | Jiangsu, Shandong, Henan, Anhui | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risque croissant de délestage dans les provinces occidentales à réseau faible

Le délestage éolien a atteint 6,2 % au début de 2025, contre 4,0 % en 2024, avec un pic au Tibet de 27,5 %, signalant que la transmission est toujours en retard sur la production.(5)Analystes, "Curtailment Update", belfercenter.org Les réseaux de l'Ouest ont été conçus pour le dispatching du charbon et peinent à équilibrer une production variable, en particulier lors des creux saisonniers de la demande. Les centrales de cogénération à fonctionnement obligatoire dans les zones de chauffage du Nord évincent davantage l'énergie éolienne, contraignant les opérateurs à mettre les turbines en veille et réduisant les flux de trésorerie des projets. Bien que de nouvelles lignes à très haute tension soient en cours de construction, elles ne soulageront pas les goulets d'étranglement avant 2027, de sorte que les développeurs intègrent des taux de délestage plus élevés dans leurs modèles financiers. Malgré de forts vents favorables politiques, le délestage persistant tempère les attentes de croissance à court terme sur le marché de l'énergie éolienne chinois.

Concurrence des tarifs d'accord d'achat d'électricité solaire à des niveaux records de bas

Les accords d'achat d'électricité solaire à grande échelle pour les services publics sont tombés en dessous de 0,30 CNY par kWh en 2024 dans les provinces à fort ensoleillement, sous-cotant les offres éoliennes pour le même quota de réseau. Les parcs solaires se déploient plus rapidement et font face à moins de conflits d'utilisation des terres, permettant aux responsables locaux d'atteindre rapidement les objectifs d'énergie renouvelable. Les conceptions hybrides éolien-solaire peuvent réduire le délestage en mélangeant des profils de production complémentaires, mais elles partagent également une capacité de transmission limitée. Dans les appels d'offres, les planificateurs de réseau favorisent souvent le mégawattheure le moins cher, de sorte que les bas prix du solaire poussent les développeurs éoliens à affiner leurs structures de coûts et à adopter des turbines plus grandes. À moins que l'énergie éolienne ne maintienne sa trajectoire de baisse des coûts, les gains solaires pourraient siphonner des parts du marché de l'énergie éolienne chinois pendant la fenêtre de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : l'accélération en mer remodèle la stratégie côtière

La capacité en mer est en bonne voie pour se développer à un TCAC de 13,9 %, dépassant largement les ajouts terrestres et élevant la taille du marché de l'énergie éolienne en Chine le long des provinces côtières. Le terrestre représentait encore 92 % du volume installé en 2024, soutenu par des dépenses en capital (capex) de 1,2 million USD par MW, contre environ 2,5 millions USD en mer, et par des chaînes d'approvisionnement simplifiées qui livrent des turbines dans des cycles de 12 mois. Le Jiangsu exploite déjà 12 GW d'énergie éolienne en mer et vise 25 GW d'ici 2030, tirant parti de profondeurs peu importantes de 10 à 40 m et de subventions provinciales qui comblent les écarts de coûts restants. Le Guangdong s'oriente vers des fondations flottantes pour des profondeurs dépassant 50 m, où une démonstration de 100 MW a validé des conceptions semi-submersibles pouvant débloquer un potentiel de ressources en eaux profondes de 200 GW.

La croissance terrestre s'oriente vers la remise en puissance ; le pipeline de 8 GW de la Mongolie intérieure remplacera des machines de 1,5 MW par des plateformes de 3 à 5 MW, augmentant les facteurs de capacité des sites de 28 % à 42 % sans nécessiter de nouveaux terrains. L'en mer bénéficie de facteurs de capacité supérieurs à 45 % au Guangdong et au Fujian, et de pertes de transmission minimales, compensant partiellement ses dépenses en capital plus élevées. Le Shandong exploite les chantiers navals locaux pour fabriquer des monopieux nationalement, réduisant les coûts des projets de 15 % et renforçant son statut de pôle de chaîne d'approvisionnement en mer. Les plateformes flottantes contournent également les conflits liés aux zones de pêche et aux voies navigables au Zhejiang, où le plateau continental plonge brusquement à 30 km du rivage, rendant les fondations fixes non rentables. Ensemble, ces tendances remodèlent la géographie des capacités et inclinent davantage le marché de l'énergie éolienne en Chine vers la côte.

Par capacité de turbine : les plateformes au-dessus de 6 MW redéfinissent l'économie

La classe >6 MW croîtra à un TCAC de 24,3 %, comprimant le paysage des fournisseurs tout en augmentant la part globale du marché de l'énergie éolienne en Chine pour les grandes machines. En 2024, les turbines de 3 à 6 MW détenaient encore une part de 51,3 % de la taille du marché de l'énergie éolienne en Chine, car elles s'adaptent à la logistique terrestre existante et aux limites des grues. L'unité en mer de 20 MW à rotor de 260 m de Ming Yang réduit le nombre de turbines par gigawatt de 200 à 50, réduisant les fondations et les câbles de 30 % et portant les facteurs de capacité à 50 % sur certains sites du Guangdong. Sur terre, les modèles de 8 à 10 MW ouvrent des corridors éoliens modérés au Hebei et au Liaoning qui étaient auparavant non rentables, élargissant la carte constructible d'environ 15 GW.

Les machines de moins de 3 MW ciblent désormais les projets distribués ou de remise en puissance où la capacité des grues ou l'accès routier limite la taille des composants. La turbine à entraînement direct de 18 MW de CSIC Haizhuang réduit la maintenance en mer de 12 % en éliminant les engrenages, réduisant ainsi les fenêtres de temps d'arrêt qui coûtent en moyenne 100 000 USD par navire et par jour. Des puissances plus élevées nécessitent des usines de pales capables de moules de 100 m, ce qui a incité des investissements de capacité de 8 milliards CNY en 2024 par Goldwind, Envision et Ming Yang, des mouvements qui évincent les équipementiers plus petits du marché. Les marques internationales, comme Vestas, se concentrent sur des contrats de service premium plutôt que sur le volume, acceptant une part de marché locale à un chiffre face à la pression des prix nationaux. L'escalade des tailles simplifie également les autorisations en permettant aux développeurs d'atteindre leurs objectifs de capacité avec moins de turbines, raccourcissant les files d'approbation jusqu'à neuf mois.

Par application : les projets communautaires exploitent des modèles de propriété distribuée

Les actifs à grande échelle pour les services publics représentaient 88,1 % des installations de 2024, reflétant les économies d'échelle, la dette à faible coût des banques de politique et la facilité des négociations d'accords d'achat d'électricité avec les compagnies de réseau provinciales. Pourtant, l'éolien communautaire est poised pour un TCAC de 23,5 % car les coopératives villageoises reçoivent des flux de dividendes directs et facilitent l'acquisition de terrains ; un projet de 200 MW au Hebei verse à chaque ménage 3 000 CNY annuellement et réserve des emplois locaux d'exploitation et de maintenance. Les structures coopératives connaissent une clôture financière prolongée de trois à six mois car les banques exigent des prêts concessionnels mixtes et des fonds propres ; cependant, l'acceptation locale compense souvent ce délai.

L'éolien commercial et industriel reste un marché de niche, limité par les contraintes de zonage et de raccordement, mais il offre une alimentation en autoconsommation aux aciéries et aux centres de données, les protégeant contre les tarifs de réseau volatils et leur permettant de gagner des certificats verts négociables au prix de 0,08 CNY/kWh. Un projet industriel de 50 MW au Hebei a réduit les achats sur le réseau de 30 % et amélioré les rendements de quatre points grâce aux revenus des certificats. La propriété communautaire désamorce également la résistance rurale dans le Shandong densément cultivé, où les planificateurs provinciaux réservent désormais des quotas de capacité spécifiquement pour les coopératives. Ensemble, ces tendances diversifient la participation et ancrent l'adhésion sociale, bien que la domination à grande échelle pour les services publics devrait persister jusqu'en 2030.

Analyse géographique

Les trois provinces du Nord, le Nord-Est, le Nord et le Nord-Ouest, hébergeaient 58 % de la capacité installée en 2024, ancrées par l'objectif éolien-solaire de 134 GW de la Mongolie intérieure pour 2025, ce qui équivaut à 11 % de la taille du marché de l'énergie éolienne en Chine prévue pour cet horizon. Les réseaux du Nord-Ouest ont exporté 100,5 milliards de kWh d'électricité renouvelable en 2024, la première fois qu'une région chinoise a dépassé la barre des 100 milliards de kWh, soulignant un schéma de flux d'énergie ouest-est qui élargit l'empreinte géographique du marché de l'énergie éolienne en Chine. Malgré ces jalons, le délestage a grimpé à 6,2 % au début de 2025 et a atteint 27,5 % au Tibet, reflétant des développements de transmission qui sont encore en retard sur la croissance de la production. Les opérateurs provinciaux répondent en privilégiant les hybrides qui associent l'éolien au solaire ou au stockage, ce qui augmente la priorité de dispatch et réduit la production perdue lors des creux saisonniers. Les projets de remise en puissance en Mongolie intérieure et au Xinjiang installent désormais des turbines de 6 MW sur des emplacements existants, doublant les facteurs de capacité à l'échelle du site sans étendre l'utilisation des terres.

Les provinces côtières de l'Est stimulent l'élan en mer en combinant des vents marins supérieurs proches des centres de demande. Le Guangdong seul vise 17 GW de turbines en mer d'ici 2025, canalisant les investissements des chantiers navals dans la fabrication de monopieux et des flottes de navires d'installation qui soutiennent une tranche du marché de l'énergie éolienne en Chine en forte croissance. Le Jiangsu tire parti de la liaison CC flexible ±400 kV de Rudong pour évacuer la production de parcs en eaux de 50 mètres à plus de 100 km en mer, réduisant les pertes de ligne et le risque de délestage. Le Fujian teste des plateformes flottantes dans des eaux de 120 mètres, triplant la superficie exploitable par rapport aux zones à fondations fixes. Les développeurs côtiers obtiennent des tarifs marchands premium car l'énergie arrive à proximité des centres de charge industriels, compense les coûts de construction plus élevés et encourage les déploiements de turbines de 16 MW et plus qui augmentent le rendement énergétique par fondation.

Les provinces du Centre et du Sud-Ouest façonnent une dynamique complémentaire où la variabilité de l'hydroélectricité détermine la priorité de dispatch de l'éolien. Les apports d'eau en saison humide du Sichuan et du Yunnan créent un excédent hydraulique qui ne peut absorber l'éolien que lorsque les lâchers de réservoirs sont réduits, tandis que les déficits en saison sèche élèvent la valeur de réseau de l'éolien et stabilisent l'approvisionnement en énergies renouvelables. La transmission limitée vers l'est dans ces régions montagneuses freine le rythme des nouvelles constructions, mais les gouvernements locaux déploient des turbines à l'échelle communautaire pour atteindre les objectifs d'énergie distribuée et couvrir les déficits hydrauliques. Des approbations d'utilisation des terres plus strictes près des zones agricoles à haute valeur ralentissent les projets au sol au Hubei et au Hunan, réorientant les capitaux vers des sites en toiture ou sur des collines qui minimisent la conversion des terres agricoles. Ces contrastes régionaux diversifient les sources de revenus et élargissent les profils de risque au sein du marché de l'énergie éolienne en Chine.

Paysage concurrentiel

Les équipementiers nationaux ont intensifié leur ascension mondiale en 2024 lorsque Goldwind (19,3 GW), Envision (14,5 GW), Windey (12,5 GW) et Mingyang (12,2 GW) ont occupé les quatre premières places mondiales d'installation, modifiant collectivement les équilibres de pouvoir dans la chaîne d'approvisionnement qui favorisaient autrefois les marques européennes. Leur avantage de coût de 30 à 40 % provient de lignes d'acier, de pales et de générateurs verticalement intégrées qui compriment les délais et protègent les marges contre la volatilité des prix de l'acier. L'évolution rapide des produits est un autre facteur de différenciation : Dongfang Electric est passé de prototypes en mer de 16 MW à 26 MW en seulement 18 mois, un intervalle qui couvrait autrefois des cycles de vie de produits complets, et a déjà enregistré des pré-commandes de développeurs du Guangdong.

Les alliances stratégiques renforcent la portée à l'exportation. La coentreprise de Mingyang avec BASF associe le savoir-faire en turbines à l'expertise chimique pour construire un parc éolien en mer de 500 MW qui fournira directement de l'énergie renouvelable à un complexe pétrochimique intégré au Guangdong, formant un modèle reproductible pour les projets ancrés dans l'industrie. Goldwind a acquis l'usine de Camaçari de GE au Brésil en avril 2024, remplissant les règles de contenu local qui débloquent le financement de la Banque nationale de développement brésilienne et positionnant l'entreprise pour des appels d'offres en Amérique latine qui développent davantage le moteur de fabrication du marché de l'énergie éolienne en Chine. La commande de monopieux de 135 millions USD de Dajin Heavy Industry auprès d'un développeur européen signale l'acceptation des fondations chinoises dans les eaux européennes matures, élargissant les bassins de profit au-delà des installations nationales.

Les pipelines d'innovation restent actifs grâce aux brevets numériques et d'intégration au réseau. Les entités chinoises représentaient 25 % des dépôts mondiaux de technologie de réseau en 2022, menés par des jumeaux numériques qui prédisent la fatigue des pales et optimisent les calendriers d'exploitation et de maintenance pour les flottes éoliennes en haute mer. Le prototype de turbine flottante de 20 MW ' Qihang ' de CRRC intègre des générateurs à entraînement direct et un ballast actif, positionnant l'entreprise pour les appels d'offres en eaux profondes où les fondations fixes s'avèrent non rentables. Pourtant, les écrans politiques aux États-Unis et en Europe limitent l'entrée sur le marché sans entraves, incitant les équipementiers chinois à explorer des coentreprises qui regroupent du matériel à faible coût avec des participations locales dans des projets pour satisfaire les examens de sécurité. Dans l'ensemble, le leadership en matière de coûts, la R&D accélérée et les modèles de partenariat agiles cimentent une structure à forte concentration sur le marché de l'énergie éolienne en Chine.

Leaders du secteur de l'énergie éolienne en Chine

ENVISION GROUP

Xinjiang Goldwind Science & Technology Co., Ltd.

Shanghai Electric Group Company Limited

Ming Yang Smart Energy

Vestas Wind Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : China Dongfang Electric Corporation a dévoilé la plus grande turbine éolienne en mer du monde d'une capacité de 26 MW et d'une hauteur de moyeu de 185 mètres, capable de générer 100 millions de kWh annuellement et d'alimenter 55 000 foyers tout en réduisant la consommation de charbon de 32 000 tonnes par an.

- Avril 2025 : CRRC a dévoilé la turbine éolienne flottante ' Qihang ' de 20 MW, établissant le leadership de la Chine dans la technologie flottante ultra-grande et dépassant les spécifications occidentales actuelles.

- Mars 2025 : Orient Cable a déclaré un chiffre d'affaires à l'étranger de 733 millions RMB (102 millions USD) et un carnet de commandes de 17,975 milliards RMB (2,5 milliards USD), confirmant une forte demande mondiale pour les câbles sous-marins chinois.

- Janvier 2025 : CRRC Wind Power a installé la plus grande turbine éolienne en mer flottante du monde en Chine, marquant une avancée significative dans la technologie de l'énergie éolienne en eaux profondes et démontrant la viabilité des plateformes flottantes pour les applications commerciales

Portée du rapport sur le marché de l'énergie éolienne en Chine

L'énergie éolienne est l'énergie obtenue à partir de la force du vent. L'énergie est principalement extraite du rotor, qui transforme l'énergie cinétique en énergie mécanique, et du générateur, qui transforme cette énergie mécanique en énergie électrique. Le marché dans le rapport prend en compte la capacité installée cumulée des projets d'énergie éolienne et des projets à venir en Chine chaque année. Les tailles du marché et les prévisions ont été établies pour chaque segment sur la base de la capacité installée.

Le rapport sur le marché de l'énergie éolienne en Chine comprend :

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| De 3 à 6 MW |

| Au-dessus de 6 MW |

| À grande échelle pour les services publics |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/Turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Système d'équilibre |

| Par emplacement | Terrestre |

| En mer | |

| Par capacité de turbine | Jusqu'à 3 MW |

| De 3 à 6 MW | |

| Au-dessus de 6 MW | |

| Par application | À grande échelle pour les services publics |

| Commercial et industriel | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/Turbine |

| Pale | |

| Tour | |

| Générateur et boîte de vitesses | |

| Système d'équilibre |

Questions clés auxquelles répond le rapport

Quelle est l'ampleur du plan de développement éolien de la Chine pour 2030 ?

La capacité nationale devrait atteindre 1 200 GW d'ici 2030, avec une croissance à un TCAC de 13,4 % selon les perspectives du marché de l'énergie éolienne en Chine.

Quel TCAC est attendu pour l'éolien en mer chinois jusqu'en 2030 ?

Les installations en mer devraient se développer à un TCAC de 13,9 % pour 2025-2030.

Quel segment de taille de turbine connaît la croissance la plus rapide ?

Les plateformes de plus de 6 MW devraient progresser à un TCAC de 24,3 %, portées par des unités en mer de 15 à 20 MW et des machines terrestres de 8 à 10 MW.

Pourquoi les taux de délestage sont-ils plus élevés dans les provinces occidentales ?

La transmission limitée vers les centres de charge de l'Est et les charges de base en charbon inflexibles obligent les opérateurs de réseau à délester 5 à 7 % de la production éolienne potentielle au Gansu et au Xinjiang.

Comment les projets éoliens communautaires bénéficient-ils aux zones rurales ?

Les coopératives villageoises reçoivent des dividendes directs, en moyenne 3 000 CNY par ménage annuellement, et bénéficient d'une priorité pour l'emploi local en exploitation et maintenance.

Quelles entreprises dominent l'approvisionnement en turbines en Chine ?

Xinjiang Goldwind, Envision Group et Ming Yang Smart Energy ont ensemble représenté plus de 60 % des installations de 2024.

Dernière mise à jour de la page le: