Taille et part du marché de l'énergie au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

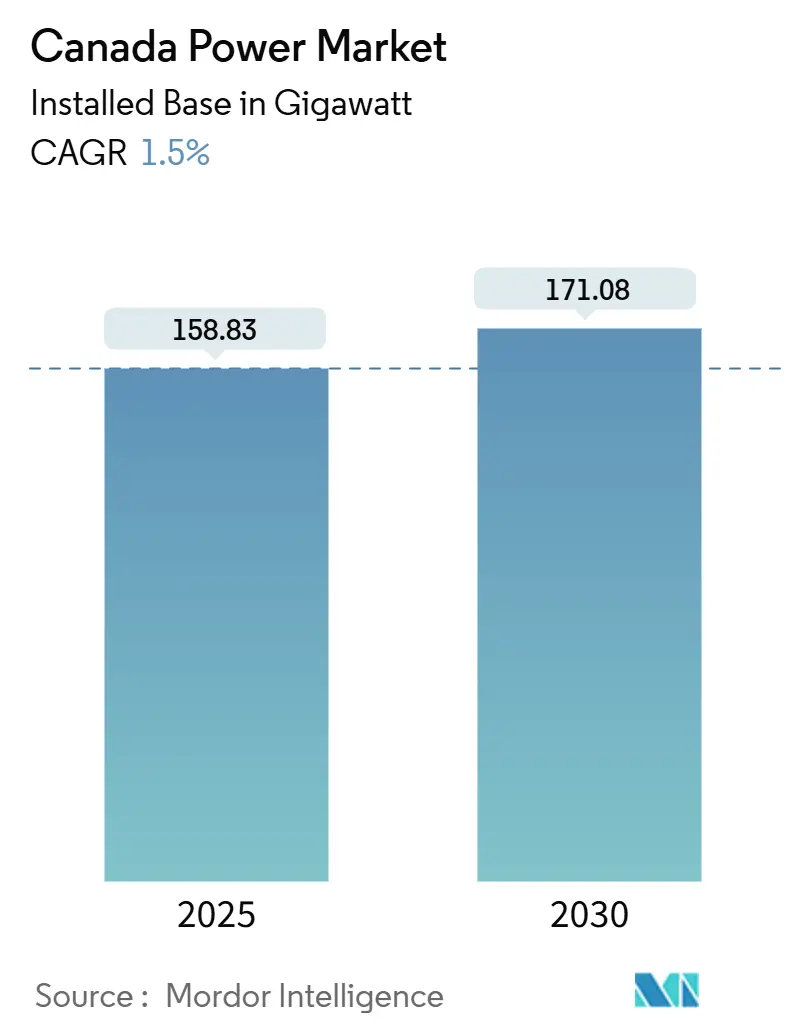

| Volume du Marché (2025) | 158.83 gigawatt |

| Volume du Marché (2030) | 171.08 gigawatt |

| Taux de croissance (2025 - 2030) | 1.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie au Canada par Mordor Intelligence

La taille du marché de l'énergie au Canada en termes de base installée devrait passer de 158,83 gigawatts en 2025 à 171,08 gigawatts d'ici 2030, à un TCAC de 1,5 % au cours de la période de prévision (2025-2030).

Les retraits accélérés du charbon en Alberta et en Saskatchewan, associés aux programmes de réfection hydroélectrique au Québec et en Colombie-Britannique, reconfigurent le mix de production. L'électrification industrielle dans les secteurs des sables bitumineux et des mines, les exportations transfrontalières rapides vers les États-Unis et le déploiement du stockage à l'échelle des services publics créent de nouvelles opportunités de demande et de flexibilité. Les sociétés d'État provinciales continuent de dominer le transport et l'approvisionnement en charge de base, mais les développeurs indépendants font croître les projets éoliens, solaires et de stockage par batteries dans le cadre de contrats à long terme. Les goulets d'étranglement du réseau de transport dans les territoires autochtones éloignés, conjugués aux cycles d'approbation d'une décennie pour les grands projets hydroélectriques et nucléaires, demeurent les principales contraintes structurelles pesant sur les ajouts de capacité à court terme.

Principaux enseignements du rapport

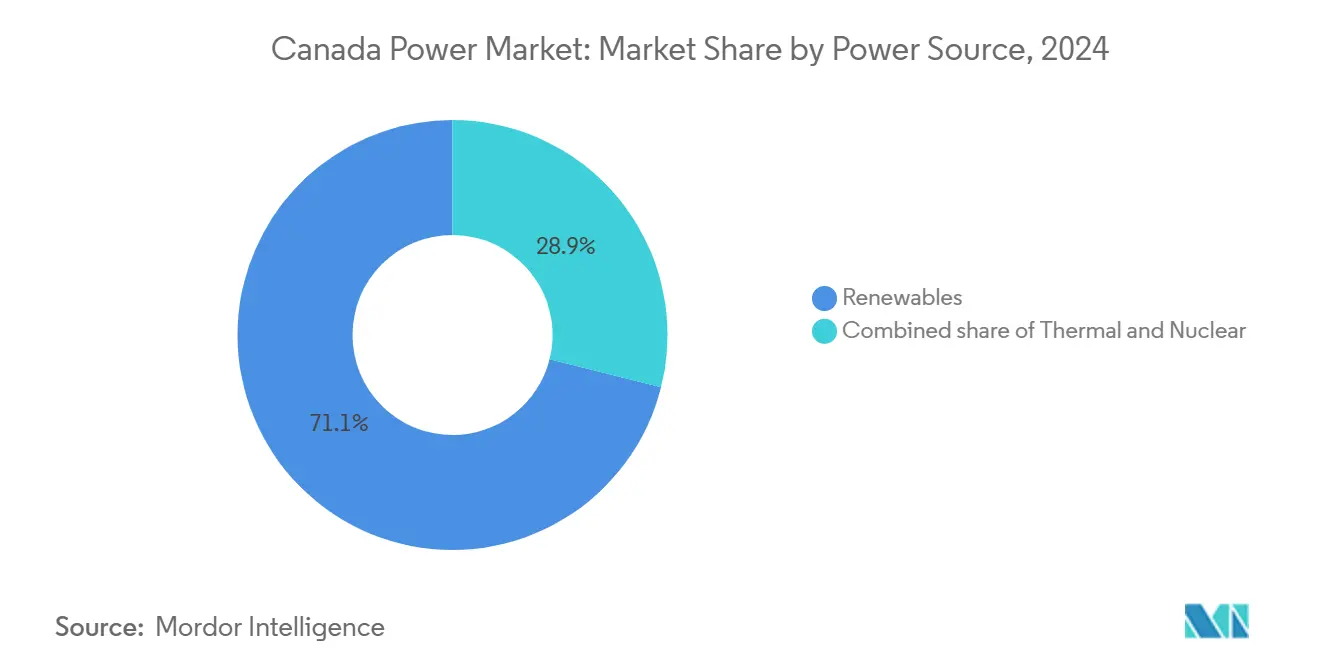

- Par source d'énergie, les énergies renouvelables détenaient 71,1 % de la part du marché de l'énergie au Canada en 2024 ; la demande de remplacement thermique positionne ce segment pour une expansion à un TCAC de 2,3 % jusqu'en 2030.

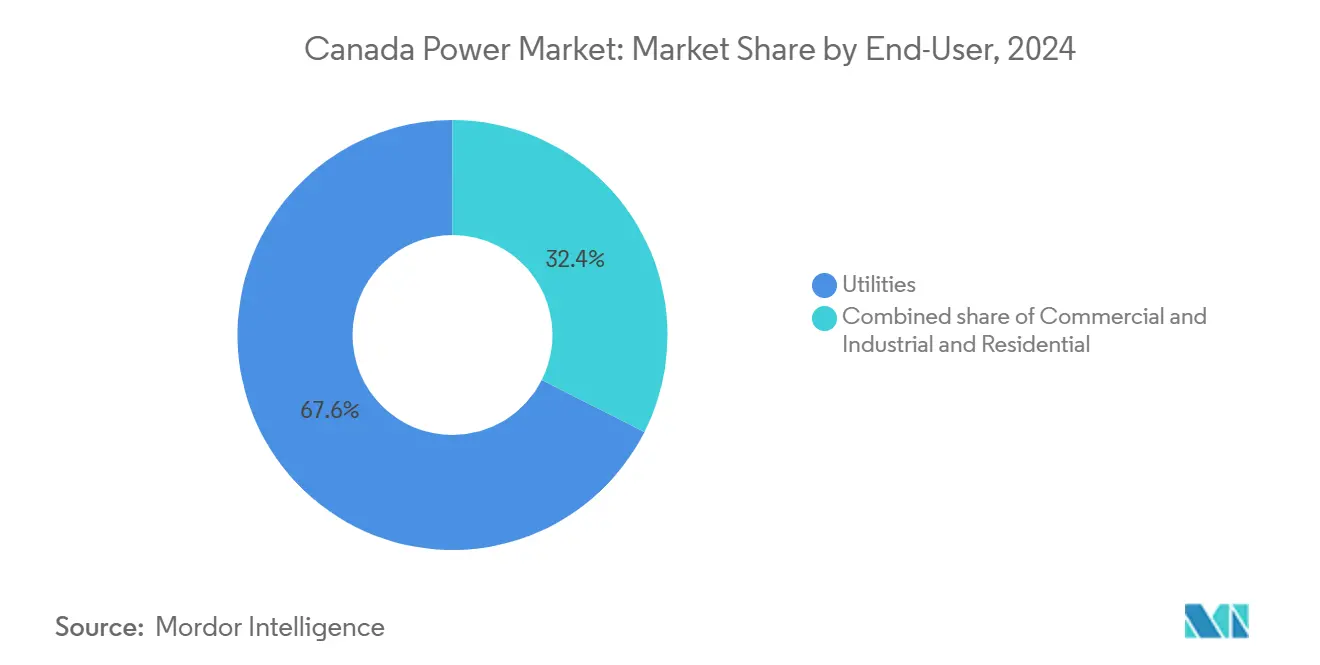

- Par utilisateur final, le segment commercial et industriel représentait 39,2 % de la taille du marché de l'énergie au Canada en 2024 et devrait croître à un TCAC de 2,9 % jusqu'en 2030.

Tendances et perspectives du marché de l'énergie au Canada

Analyse de l'impact des facteurs*

| Facteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement gouvernemental dans les énergies propres et mandat de carboneutralité | +0.4% | National, élevé en Alberta, Ontario, Québec | Long terme (≥ 4 ans) |

| Retrait rapide du charbon en Alberta et en Saskatchewan | +0.3% | Alberta, Saskatchewan | Court terme (≤ 2 ans) |

| Programmes de réfection des infrastructures hydroélectriques | +0.2% | Québec, Colombie-Britannique | Moyen terme (2-4 ans) |

| Électrification des opérations des sables bitumineux et des équipements miniers | +0.3% | Alberta, Saskatchewan, territoires du Nord | Moyen terme (2-4 ans) |

| Hausse des échanges transfrontaliers d'électricité avec le nord-est des États-Unis | +0.2% | Québec, Ontario, Manitoba | Long terme (≥ 4 ans) |

| Intégration du stockage à l'échelle des services publics au sein des ISO provinciaux | +0.1% | Alberta, Ontario, Colombie-Britannique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement gouvernemental dans les énergies propres et mandat de carboneutralité

Les gouvernements fédéral et provinciaux ont alloué 9,1 milliards CAD (6,7 milliards USD) à l'infrastructure d'énergie propre en 2024, finançant la modernisation du réseau, l'approvisionnement en énergies renouvelables et les retrofits de captage du carbone.[1]Environnement et Changement climatique Canada, « Plan de réduction des émissions pour 2030 », Gouvernement du Canada, canada.ca Le Plan de réduction des émissions pour 2030 exige une réduction de 40 % des émissions du secteur de l'électricité par rapport à 2005, éliminant ainsi effectivement la production de charbon et de gaz naturel non atténuée d'ici la fin de la décennie. Les provinces riches en hydroélectricité peuvent se conformer en rénovant les barrages existants et en renforçant les interconnexions, tandis que les juridictions à base fossile doivent déployer des capacités éoliennes, solaires et de stockage à l'échelle du gigawatt dans des délais serrés. La facilité de dette subordonnée de la Banque de l'infrastructure du Canada, dont le prix est inférieur de 200 points de base aux taux du marché, a débloqué 3,2 GW de nouvelles énergies renouvelables en 2024. Les producteurs indépendants tirent parti de ces conditions pour sous-coter les tarifs traditionnels fondés sur le coût du service, poussant les régulateurs à repenser les modèles tarifaires hérités.

Retrait rapide des capacités au charbon en Alberta et en Saskatchewan stimulant la demande de remplacement

L'Alberta a retiré 2,1 GW de capacité au charbon en 2024, portant les fermetures cumulées depuis 2019 à 4,8 GW, tandis que la Saskatchewan a mis hors service 0,6 GW à Boundary Dam et Poplar River.[2]Alberta Electric System Operator, « Long-Term Adequacy Report 2024 », aeso.ca Les conversions de TransAlta en 2024 ont ajouté 1,4 GW de flexibilité au gaz, mais l'exposition marchande à la volatilité des prix AECO menace la viabilité économique des projets. L'AESO prévoit un déficit d'approvisionnement de 1,2 GW d'ici 2028 si le déploiement de l'éolien et du solaire prend du retard sur les retraits, un scénario qui pourrait forcer des importations d'urgence depuis la Colombie-Britannique. Les pics de prix de l'électricité dépassant 100 CAD par MWh lors des pointes hivernales de 2024 ont créé une fenêtre permettant aux développeurs de sécuriser des rentes de rareté avant la saturation des capacités.

Programmes de réfection des infrastructures hydroélectriques menés par le Québec et la Colombie-Britannique

Hydro-Québec a consacré 3,2 milliards CAD (2,4 milliards USD) en 2024 à la modernisation des turbines, des générateurs et des déversoirs des centrales construites entre 1960 et 1980, visant un gain de capacité de 1,5 GW basé sur l'efficacité d'ici 2030.[3]Hydro-Québec, « Rapport annuel 2024 », hydroquebec.com L'achèvement du barrage Site C de 1,1 GW par BC Hydro a révélé un dépassement de coûts de 84 %, incitant les régulateurs à privilégier la réfection plutôt que les nouveaux barrages. Le remplacement des turbines Francis traditionnelles par des unités à vitesse variable augmente la production de 8 % à 12 % à un dixième du coût d'une nouvelle construction. Les exportations d'hydroélectricité excédentaire, soit 2,4 GW de contrats signés en 2024, subventionnent croisément les tarifs domestiques, mais la montée des règles américaines sur le contenu local pourrait réduire les primes d'exportation futures.

Électrification des opérations des sables bitumineux et des équipements miniers

Les exploitants des sables bitumineux ont consommé 18,2 TWh en 2024, contre 14,7 TWh en 2020, alors que la production de vapeur électrique remplaçait les chaudières à gaz pour réduire les émissions de portée 1 dans le cadre d'un prix du carbone en hausse ayant atteint 80 CAD par tonne. Suncor et Cenovus visent à électrifier 40 % de la capacité de vapeur d'ici 2030, nécessitant 1,8 GW d'approvisionnement réseau supplémentaire. Teck Resources s'est engagé à investir 600 millions CAD (442 millions USD) dans des camions de transport électriques à batterie alimentés par des microréseaux sur site. La demande industrielle augmente de 3,2 % par an, contre 0,8 % dans les segments résidentiel et commercial, obligeant les services publics à revoir les hypothèses de planification fondées sur des charges industrielles stables.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Longs délais d'approbation pour les grands projets hydroélectriques et nucléaires | -0.2% | National, concentré en Ontario, Québec, Colombie-Britannique | Long terme (≥ 4 ans) |

| Goulets d'étranglement du réseau de transport dans les territoires autochtones éloignés | -0.1% | Territoires du Nord, régions éloignées de l'Alberta, de la Colombie-Britannique, de l'Ontario, du Manitoba | Moyen terme (2-4 ans) |

| Volatilité des prix du gaz naturel affectant la compétitivité des centrales à gaz | -0.15% | Alberta, Saskatchewan, Ontario | Court terme (≤ 2 ans) |

| Opposition croissante des communautés aux parcs éoliens terrestres dans le Canada atlantique | -0.05% | Nouvelle-Écosse, Nouveau-Brunswick, Île-du-Prince-Édouard, Terre-Neuve-et-Labrador | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Longs délais d'approbation pour les grands projets hydroélectriques et nucléaires

Les grands projets hydroélectriques et nucléaires nécessitent de 10 à 15 ans entre le dépôt du dossier et la mise en service commerciale en vertu de la Loi sur l'évaluation d'impact et des règles de consultation des peuples autochtones. Le petit réacteur modulaire de 300 MW de Darlington d'Ontario Power Generation, approuvé en décembre 2024, n'entrera pas en service avant 2029. Le barrage Site C de BC Hydro a fait l'objet de neuf années de litiges, gonflant les coûts et retardant la production. Ces délais freinent l'appétit des investisseurs privés pour les actifs de charge de base, orientant les capitaux vers des projets éoliens, solaires et de stockage qui atteignent l'exploitation en moins de 36 mois, mais dont les facteurs de capacité ne permettent pas de remplacer entièrement les centrales au charbon et nucléaires en cours de retrait.

Goulets d'étranglement du réseau de transport dans les territoires autochtones éloignés

La consultation prévue à l'article 35 et la Déclaration des Nations Unies sur les droits des peuples autochtones prolongent les délais d'obtention des permis de transport de 24 à 36 mois et augmentent les coûts en capital de 15 % à 25 %. La ligne Waasigan de Hydro One a subi des retards lorsque la Première Nation de Lac Seul a renégocié les modalités de partage des revenus en 2024. L'Association canadienne de l'électricité estime que les retards dans l'obtention des permis ont ajouté 1,2 milliard CAD (884 millions USD) aux coûts de transport en 2024 et ont reporté 2,1 GW d'énergies renouvelables en attente d'accès au réseau. Les développeurs réorientent leurs projets autour des terres contestées ou les abandonnent lorsque les alternatives s'avèrent non rentables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : les énergies renouvelables ancrent la trajectoire de décarbonisation

Les énergies renouvelables représentaient 71,1 % de la capacité de 2024, portées par les ajouts hydroélectriques, éoliens et solaires qui devraient collectivement progresser à un TCAC de 2,3 % jusqu'en 2030.[4]Régie de l'énergie du Canada, « L'avenir énergétique du Canada 2024 », Gouvernement du Canada, cer-rec.gc.ca Les actifs hydroélectriques représentaient environ 60 % de la capacité renouvelable, bien que les nouveaux barrages se heurtent à des obstacles environnementaux et autochtones limitant les nouveaux sites. Les ajouts éoliens ont atteint en moyenne 1,8 GW en 2024, avec des prix contractuels inférieurs à 50 CAD par MWh, surpassant les nouvelles constructions à gaz en Alberta. Les déploiements solaires se sont concentrés dans le sud de l'Ontario et en Alberta, où les crédits d'impôt fédéraux ont permis de ramener les projets à l'échelle des services publics en dessous de 40 CAD par MWh.

Le charbon en déclin ne représente plus que 20,4 % de la capacité, tandis que les centrales à gaz naturel jouent un rôle d'écrêtage de pointe plutôt que de charge de base constante. Le nucléaire a maintenu une part de 8,5 % alors que les 13 réacteurs CANDU de l'Ontario ont obtenu des approbations de prolongation de durée de vie. Le mix de production à dominante renouvelable renforce le virage à long terme du marché de l'énergie au Canada vers des sources à faible teneur en carbone, tout en soulignant la nécessité du stockage, des interconnexions et de la gestion de la demande pour maintenir les marges de réserve. Le segment des énergies renouvelables a capté 71,1 % de la part du marché de l'énergie au Canada en 2024 et devrait conserver sa position dominante tout au long de la période de prévision.

Par utilisateur final : l'électrification industrielle dépasse la croissance des services publics

Les services publics contrôlaient 60,8 % de la capacité installée en 2024, mais les clients commerciaux et industriels progressent plus rapidement grâce à l'électrification des sables bitumineux, à la décarbonisation des mines et à la construction de centres de données.[5]Suncor Energy, « Stratégie d'électrification des sables bitumineux », suncor.com La consommation d'électricité des sables bitumineux a atteint 18,2 TWh en 2024, soit une hausse de 24 % depuis 2020, et les engagements d'électrification impliquent 1,8 GW de demande réseau supplémentaire d'ici 2030. Teck Resources et Barrick Gold prévoient d'électrifier leurs flottes minières, ajoutant 0,9 GW de charge supplémentaire. Les fournisseurs de services infonuagiques ont annoncé 1,2 GW de capacité de centres de données au Québec et en Ontario, attirés par les approvisionnements hydroélectriques à faible teneur en carbone.

La demande résidentielle progresse de 0,6 % par an, freinée par les gains d'efficacité des thermopompes et des nouveaux codes de construction. Le solaire en autoconsommation et la cogénération permettent aux clients industriels de contourner l'approvisionnement des services publics, réduisant les revenus volumétriques des propriétaires de réseaux de transport. Par conséquent, le segment commercial et industriel devrait ajouter la capacité incrémentielle la plus élevée au sein du marché de l'énergie au Canada, obligeant les régulateurs à repenser les tarifs permettant de récupérer les coûts fixes du réseau même lorsque le débit diminue.

Analyse géographique

L'Alberta et la Saskatchewan mènent la transition disruptive, ayant éliminé 4,8 GW de charbon depuis 2019 et procuré 6,2 GW de remplacement éolien, solaire et à gaz. Le cadre marchand de l'Alberta a attiré TransAlta, Capital Power et Brookfield Renewable, mais a également exposé les consommateurs à des pics de prix de l'électricité dépassant 150 CAD par MWh en janvier 2024. Le modèle réglementé de la Saskatchewan permet la récupération des actifs de charbon échoués, mais son déploiement plus lent des énergies renouvelables accroît la dépendance aux centrales à gaz de pointe face aux fluctuations des prix AECO. Les deux provinces nécessitent de nouvelles lignes à haute tension pour relier les zones éoliennes du sud aux charges industrielles du nord.

Le Québec et la Colombie-Britannique, à dominante hydroélectrique, exploitaient ensemble 60 GW d'hydroélectricité en 2024, le Québec exportant 2,4 GW vers New York et la Nouvelle-Angleterre dans le cadre de contrats signés la même année. La mise en service du barrage Site C de BC Hydro à 1,1 GW a révélé des dépassements de coûts qui ont durci la résistance politique aux futurs méga-barrages. Les deux provinces mettent désormais l'accent sur l'optimisation du réseau plutôt que sur la croissance de la production, en poursuivant des améliorations du réseau de transport et une gestion de la demande pour accommoder l'électrification.

L'Ontario gère un marché hybride où l'IESO dispatche la production appartenant à des sociétés d'État, à des acteurs privés et à des importateurs. Le nucléaire a fourni 55 % de la production en 2024 et, après les réfections, demeurera essentiel aux marges de réserve jusqu'en 2055. Le Canada atlantique reste la région la plus exposée aux combustibles fossiles, avec le charbon et le gaz représentant 48 % de la production de 2024, bien que l'objectif de 80 % d'énergies renouvelables de la Nouvelle-Écosse pour 2030 catalyse un déploiement rapide de l'éolien.

Paysage concurrentiel

Les sociétés d'État, Hydro-Québec, Ontario Power Generation, BC Hydro, SaskPower et Manitoba Hydro, détenaient 68 % de la capacité installée en 2024, tirant parti de la propriété du réseau de transport pour obtenir un financement à faible coût du capital. Les producteurs d'électricité indépendants, notamment Brookfield Renewable, TransAlta et Northland Power, opèrent principalement dans le cadre de contrats de 20 à 25 ans qui protègent les rendements tout en plafonnant les gains marchands. Ce système à deux niveaux positionne les entités d'État comme gardiens de la charge de base, tandis que les développeurs privés poursuivent les énergies renouvelables sous contrat.

Le stockage par batteries représente un espace blanc concurrentiel. L'installation de 400 MW/1 600 MWh de Capital Power, mise en service en octobre 2024, est la plus grande au Canada, signalant une position de départ pour les producteurs d'électricité indépendants en dehors des territoires traditionnels de coût du service. Les services publics d'État n'ont pas encore dominé le stockage, permettant aux nouveaux entrants privés de définir les flux de revenus liés à la tarification et aux services auxiliaires.

Les technologies en périphérie du réseau gagnent également du terrain. Hydro One a installé 1,2 million de compteurs intelligents en 2024, permettant des tarifs en fonction de l'heure d'utilisation et la gestion de la demande. FortisBC et Emera ont achevé des déploiements d'automatisation de la distribution qui ont réduit les durées de pannes de 15 % à 20 %. Ces améliorations donnent aux services publics réglementés de nouveaux leviers pour protéger leurs revenus alors que la production distribuée érode les ventes volumétriques.

Leaders du secteur de l'énergie au Canada

Hydro-Québec

Ontario Power Generation

TC Energy Corp.

Brookfield Renewable Partners

TransAlta Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Hydro-Québec a signé un accord de 20 ans avec la NYSERDA pour fournir 1,25 GW via la ligne Champlain Hudson, d'une valeur de 3,8 milliards USD.

- Janvier 2025 : Brookfield Renewable a acquis un portefeuille éolien-solaire de 1,2 GW en Alberta auprès de TransAlta pour 1,9 milliard CAD.

- Décembre 2024 : OPG a reçu l'approbation pour aller de l'avant avec un petit réacteur modulaire de 300 MW à Darlington prévu pour 2029.

- Novembre 2024 : TC Energy a vendu sa participation de 50 % dans Bruce Power à un groupe dirigé par OMERS pour 2,4 milliards CAD.

- Octobre 2024 : Capital Power a mis en service une installation de stockage par batteries de 400 MW en Alberta, le plus grand actif de stockage du pays.

Portée du rapport sur le marché de l'énergie au Canada

Le rapport sur le marché de l'énergie canadien comprend :

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport à haute tension (supérieur à 230 kV) |

| Sous-transport (69 à 161 kV) |

| Distribution à moyenne tension (13,2 à 34,5 kV) |

| Distribution à basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par niveau de tension de transport et distribution (analyse qualitative uniquement) | Transport à haute tension (supérieur à 230 kV) |

| Sous-transport (69 à 161 kV) | |

| Distribution à moyenne tension (13,2 à 34,5 kV) | |

| Distribution à basse tension (jusqu'à 1 kV) |

Questions clés auxquelles le rapport répond

À quelle vitesse la capacité installée sur le marché de l'énergie au Canada devrait-elle croître ?

La capacité totale devrait passer de 158,83 GW en 2025 à 171,08 GW d'ici 2030, affichant un TCAC de 1,50 %.

Quel segment de production ajoutera le plus de nouvelle capacité d'ici 2030 ?

Les énergies renouvelables seront en tête, progressant à un TCAC de 2,3 % grâce aux programmes éoliens, solaires et de réfection hydroélectrique.

Pourquoi les projets de stockage par batteries suscitent-ils un fort intérêt de la part des développeurs ?

Les systèmes lithium-ion de quatre heures coûtent désormais environ 285 CAD par kWh, leur permettant de surpasser les centrales à gaz de pointe pour l'écrêtage de pointe et les services auxiliaires.

Qu'est-ce qui stimule la hausse de la demande industrielle en énergie ?

L'électrification des sables bitumineux, la décarbonisation des flottes minières et la construction de centres de données hyperscale font ensemble progresser les charges industrielles à un rythme annuel de 3,2 %.

Quelles provinces exportent le plus d'électricité vers les États-Unis ?

Le Québec, l'Ontario et le Manitoba dominent les exportations, Hydro-Québec à elle seule ayant sécurisé 2,4 GW de contrats vers le nord-est des États-Unis.

Combien de temps faut-il pour construire de grands projets hydroélectriques ou nucléaires au Canada ?

L'approbation et la construction s'étendent généralement sur 10 à 15 ans en raison des évaluations fédérales et des consultations avec les peuples autochtones.

Dernière mise à jour de la page le: