Taille et part du marché de la construction commerciale au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

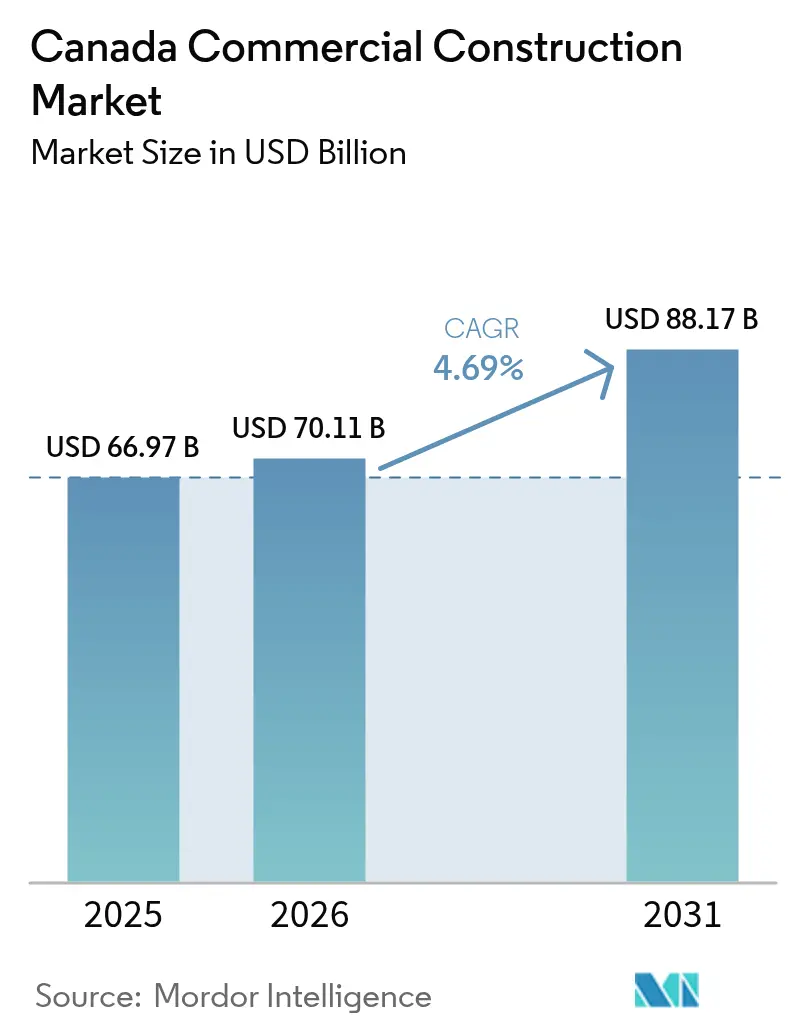

| Taille du marché de l'année de base (2025) | 66.97 Milliards de dollars |

| Taille du Marché (2026) | 70.11 Milliards de dollars |

| Taille du Marché (2031) | 88.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction commerciale au Canada par Mordor Intelligence

La taille du marché de la construction commerciale au Canada devrait passer de 66,97 milliards USD en 2025 à 70,11 milliards USD en 2026 et atteindre 88,17 milliards USD d'ici 2031, à un CAGR de 4,69 % sur la période 2026-2031.

L'évolution de la demande vers les centres de données et les plateformes logistiques détourne les capitaux des tours de bureaux traditionnelles, tandis qu'un pipeline de travaux publics de 159 milliards USD ancre des ensembles à usage mixte qui entremêlent des fonctions civiques, commerciales et hôtelières. Les conditions de financement se sont assouplies depuis la réduction du taux directeur de janvier 2025, mais les promoteurs restent sélectifs car l'inflation des coûts de construction dépasse toujours l'indice des prix à la consommation. La construction modulaire gagne du terrain alors que les entrepreneurs cherchent à comprimer les délais et à se prémunir contre les pénuries de main-d'œuvre qualifiée, mais l'irrégularité des approbations municipales freine son adoption généralisée. Ensemble, ces forces modifient la manière, le lieu et les acteurs de la construction sur le marché de la construction commerciale au Canada.

Points clés du rapport

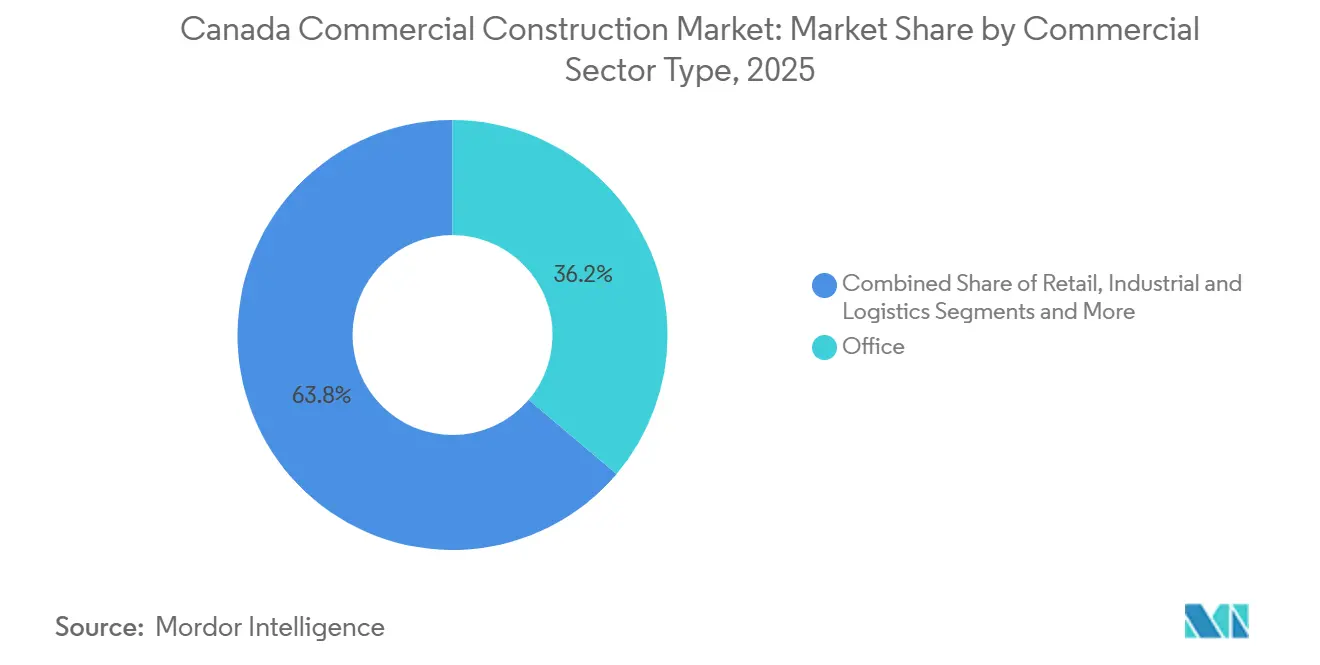

- Par type de secteur commercial, les espaces de bureaux ont dominé avec 36,2 % de la part du marché de la construction commerciale au Canada en 2025, tandis que les installations industrielles et logistiques devraient se développer à un CAGR de 5,23 % jusqu'en 2031.

- Par type de construction, les nouvelles constructions ont représenté 77,2 % de la taille du marché de la construction commerciale au Canada en 2025, tandis que les travaux de rénovation progressent à un CAGR de 5,09 % sur la période 2026-2031.

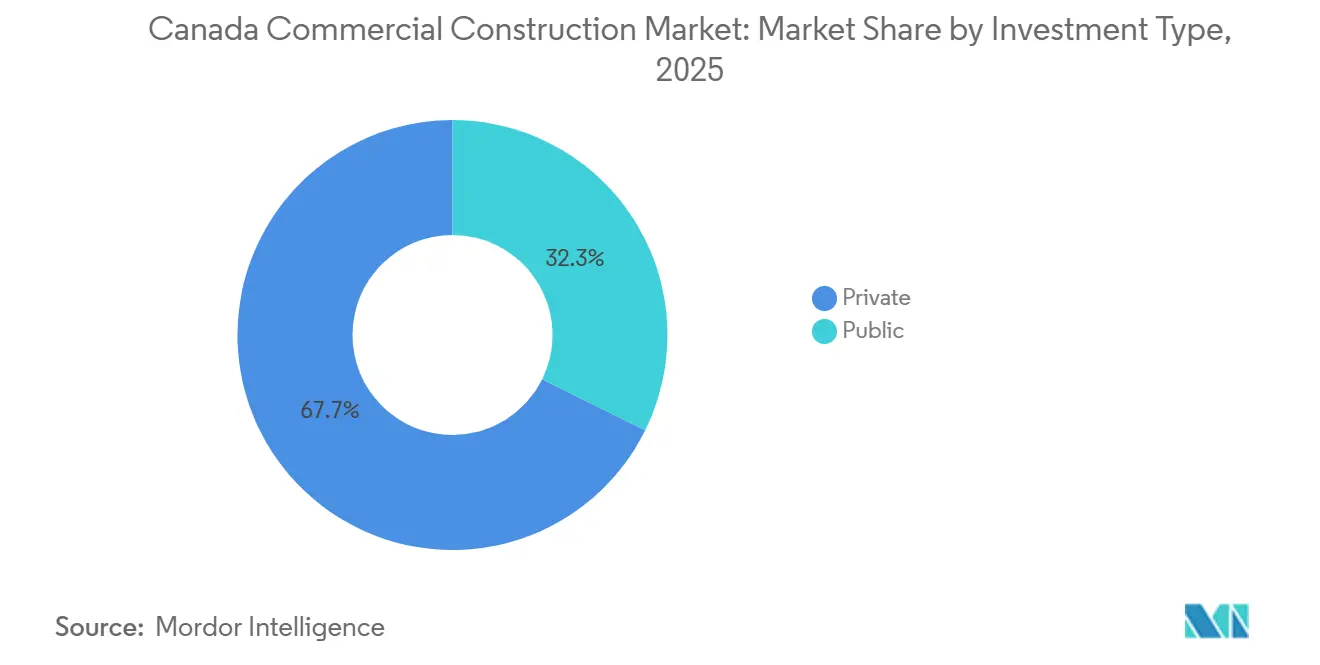

- Par source d'investissement, les capitaux privés ont contribué à hauteur de 67,7 % des dépenses totales en 2025, mais les dépenses publiques devraient afficher un CAGR de 5,05 % jusqu'en 2031.

- Par province, l'Ontario a capté 34,1 % de la taille du marché de la construction commerciale au Canada en 2025, et la Colombie-Britannique devrait enregistrer le CAGR le plus rapide, à 5,41 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction commerciale au Canada

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des centres de données et des infrastructures critiques | +1.4% | Colombie-Britannique, Alberta, Ontario, Québec | Court terme (≤ 2 ans) |

| Expansion des installations logistiques et d'entreposage | +1.2% | Ontario, Colombie-Britannique, Québec | Court terme (≤ 2 ans) |

| Pipelines d'infrastructures du secteur public soutenant la construction institutionnelle et civique | +0.8% | Ontario, Québec, Colombie-Britannique | Moyen terme (2-4 ans) |

| Programmes de rénovation et de décarbonation | +0.6% | Centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Adoption de la construction modulaire et préfabriquée | +0.5% | Grandes métropoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La croissance des centres de données et des infrastructures critiques stimule la demande de construction spécialisée

Les projets hyperscale absorbent les corps de métier qualifiés et la capacité des sous-stations électriques. BCE a inauguré la première phase de 73 MW de son campus de Kamloops en juin 2025, tandis qu'eStruxture et Vantage ont chacun obtenu des tours de financement à neuf chiffres pour se développer dans les provinces riches en hydroélectricité. Le complexe ontarien proposé par QScale, d'une valeur de 1,85 à 2,96 milliards USD, figurerait parmi les plus grandes constructions monophasées du pays. Les services publics de Colombie-Britannique et du Québec accélèrent les raccordements pour les clients en infrastructure numérique, reportant parfois d'autres branchements industriels pour libérer de la capacité. Ces constructions à forte intensité capitalistique maintiennent les entrepreneurs spécialisés en carnet de commandes bien au-delà de 2027[1]BCE Inc., « BCE ouvre la première phase de son campus de données de 73 MW à Kamloops, juin 2025 », bce.ca.

L'expansion des installations logistiques et d'entreposage stimule l'activité des projets industriels

La pénétration croissante du commerce électronique soutient la demande d'entrepôts de grande surface dotés de capacités de chaîne du froid et de livraison du dernier kilomètre. La région métropolitaine de Colombie-Britannique a livré 4,3 millions de pieds carrés d'espace industriel en 2025, dont la moitié construite sur mesure pour des locataires spécialisés. Le taux de disponibilité national s'est resserré à 5,0 %, même si les mises en chantier ont atteint leur niveau le plus bas en cinq ans, ce qui laisse présager des déficits d'offre potentiels d'ici 2027. Les améliorations portuaires en Colombie-Britannique et au Québec stimulent la création de nouveaux parcs logistiques dans les municipalités adjacentes, où les prix des terrains continuent d'augmenter à des taux à deux chiffres. De grands détaillants tels qu'Amazon et Walmart ancrent des pôles de distribution qui attirent des prestataires tiers et des entreprises d'emballage[2]Administration portuaire de Montréal, « Mise à jour 2025 sur l'expansion du terminal à conteneurs », port-montreal.com.

Les pipelines d'infrastructures du secteur public soutiennent la construction institutionnelle et civique

Les gouvernements utilisent des budgets d'investissement pluriannuels pour amorcer des ensembles commerciaux autour des stations de transport en commun et des campus hospitaliers. Le budget 2025 a prévu 85 milliards USD pour les corridors de transport et 22,2 milliards USD pour les installations de défense, accélérant les approbations de permis et signalant une demande à long terme. Les réaménagements de soins de santé en Colombie-Britannique et en Ontario attirent des projets privés de commerce de détail et d'hôtellerie qui suivent le personnel clinique et l'achalandage des patients. Le TLR Eglinton Crosstown et la Ligne Ontario ont libéré des centaines d'hectares pour le rezonage, suscitant des regroupements fonciers dans le centre-ville de l'Ontario. Un élan similaire est visible au Québec, où les nouvelles stations du REM compriment les cycles de développement[3]Directeur parlementaire du budget, « Perspectives du portefeuille des infrastructures et des collectivités 2025-2026 », pbo-dpb.gc.ca .

Les programmes de rénovation et de décarbonation augmentent les travaux de rénovation commerciale

Les incitatifs fédéraux redirigent les capitaux vers les bâtiments existants. L'Accélérateur de rénovation en profondeur soutient les améliorations de l'enveloppe du bâtiment et l'installation de thermopompes qui peuvent réduire la consommation d'énergie de 30 % ou plus. Les remises des services publics couvrant jusqu'à 40 % des coûts de rénovation raccourcissent les périodes de récupération, même à des taux d'emprunt élevés. Les propriétaires de bureaux qui visent des loyers premium poursuivent la recertification LEED, qui a commandé des loyers 8 à 12 % plus élevés en 2025. Les codes municipaux mis à jour exigent désormais des rénovations en profondeur lorsque des permis majeurs sont délivrés, garantissant un carnet de commandes stable tout au long de la décennie.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux d'intérêt élevés et financement serré | −0.9% | Calgary, Edmonton, marchés secondaires | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée | −0.7% | Colombie-Britannique, Ontario | Moyen terme (2-4 ans) |

| Volatilité des prix des matériaux et longs délais d'approvisionnement | −0.4% | Projets à forte intensité d'acier à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des taux d'intérêt élevés et un financement serré retardent les développements privés

Même après la réduction des taux de janvier 2025, les banques restent prudentes. Les exigences en fonds propres dépassent désormais 30 % pour les constructions spéculatives, gelant les nouvelles mises en chantier de bureaux sur les marchés albertains à fort taux d'inoccupation. Les marges sur les prêts à la construction se sont élargies à 250 points de base à la fin de 2025, poussant les promoteurs de taille intermédiaire vers une dette privée plus coûteuse. Les projets publics et construits sur mesure dominent les pipelines actuels car ils offrent de meilleures garanties. Tant que le taux d'inoccupation ne se normalise pas, les bureaux conventionnels verront peu de nouvelles mises en chantier.

Pénuries de main-d'œuvre qualifiée, hausse des coûts et risques d'exécution

Le Canada a besoin de plus de 85 000 travailleurs supplémentaires dans la construction d'ici 2032, mais les achèvements d'apprentissage sont inférieurs aux départs à la retraite. Le salaire médian des électriciens en Ontario a atteint 25,16 USD de l'heure en 2025, en hausse de 14 % en deux ans. Les entrepreneurs renoncent souvent à soumissionner parce qu'ils ne peuvent pas pourvoir les postes, masquant la demande réelle. Une nouvelle Alliance du logement et de la construction vise à rationaliser la reconnaissance des titres de compétences étrangers, mais les différences provinciales ralentissent le déploiement. La hausse des coûts de main-d'œuvre est désormais citée plus souvent que les matériaux comme principal facteur de risque budgétaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de secteur commercial : les centres de données redéfinissent la croissance industrielle

Les propriétés industrielles et logistiques sont en voie d'atteindre un CAGR de 5,23 % jusqu'en 2031, dynamisées par les centres de données hyperscale et les plateformes de commerce électronique qui exigent des systèmes complexes d'alimentation électrique et de refroidissement. Les espaces de bureaux ont encore capté 36,2 % de la valeur de construction de 2025, mais les nouvelles mises en chantier ont diminué alors que le taux d'inoccupation, bien qu'en baisse à 18,0 %, reste bien au-dessus des niveaux de 2019. Les règles de retour au bureau des grandes banques et le mandat de cinq jours de l'Ontario ont ajouté 2,2 millions de pieds carrés d'absorption nette, mais l'excédent de sous-locations maintient les promoteurs sur leurs gardes. La construction commerciale favorise désormais les halles gastronomiques et les enseignes de divertissement, tandis que les sites hôteliers, liés aux soins de santé et à usage mixte bénéficient de la proximité de grands locataires institutionnels. Dans l'ensemble, la réutilisation adaptative et les incitatifs d'activation du centre-ville orientent le commerce de détail vers la conversion de bureaux sous-utilisés en espaces expérientiels au rez-de-chaussée.

La migration des locataires vers la qualité élargit le fossé entre les catégories, avec un taux d'inoccupation de 9,3 % pour les catégories AAA et A contre 17,8 % pour les catégories B et C. La phase 2 de CIBC Square a livré 1,75 million de pieds carrés en 2026 et a obtenu une prélocation complète auprès d'institutions financières cherchant à se regrouper. La région métropolitaine de Colombie-Britannique a ajouté 4,3 millions de pieds carrés d'espace industriel en 2025, dont la moitié construite sur mesure pour la chaîne du froid et la livraison du dernier kilomètre. Les centres de données dans cette catégorie coûtent désormais plus de 300 USD par pied carré en raison de l'alimentation redondante, du refroidissement liquide et de l'ingénierie parasismique. Les promoteurs commerciaux continuent de privilégier la réutilisation adaptative, aidés par des subventions municipales qui encouragent les projets de revitalisation du centre-ville.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de construction : la rénovation prend de l'élan sous les mandats de décarbonation

Les nouvelles constructions représentaient encore 77,2 % du volume de 2025, mais les rénovations devraient progresser à un CAGR de 5,09 % à mesure que des codes énergétiques plus stricts entrent en vigueur. Le fonds de 148 millions USD de l'Initiative de l'Accélérateur de rénovation en profondeur cible les bâtiments antérieurs à 2000 pour des améliorations de l'enveloppe, de la CVC et de l'automatisation. Les propriétaires ontariens et britanno-colombiens ayant obtenu la certification LEED Or ou Platine en 2025 ont bénéficié de primes de loyer de 8 à 12 % qui justifient des budgets de rénovation de 20 à 30 USD par pied carré. Les conversions de bureaux en logements résidentiels se multiplient à Calgary et Edmonton, où des taux d'inoccupation supérieurs à 25 % rendent certaines tours obsolètes. Les codes provinciaux adoptés en 2024-2025 déclenchent désormais des rénovations complètes chaque fois que des permis majeurs sont délivrés.

Les utilisateurs industriels et logistiques privilégient toujours la nouvelle construction car les bâtiments plus anciens ne peuvent pas répondre aux exigences de hauteur libre de 40 pieds ou aux charges de plancher lourdes. Tous les centres de données sont des projets construits de toutes pièces, mobilisant une main-d'œuvre spécialisée pour les installations de refroidissement liquide et les alimentations électriques redondantes. Le commerce de détail et les bureaux traditionnels dominent les pipelines de rénovation, ajoutant des halles gastronomiques, des salles de sport et des espaces de cotravail pour rester compétitifs face au commerce électronique. Le programme de la Banque de l'infrastructure du Canada exige au moins 30 % d'économies d'énergie pour débloquer les capitaux, imposant des améliorations profondes plutôt qu'incrémentielles. Ces forces réglementaires et financières maintiennent la rénovation dans une demande soutenue jusqu'en 2031.

Par source d'investissement : les dépenses publiques ancrent les ensembles institutionnels

Les investisseurs privés ont fourni 67,7 % des capitaux de 2025, mais le financement public devrait croître à un CAGR de 5,05 %, porté par les hôpitaux, les lignes de transport en commun et les projets civiques qui amorçent des ensembles à usage mixte. Le plan d'infrastructure de 159 milliards USD d'Ottawa courant jusqu'en 2030 regroupe des palais de justice et des bureaux avec des droits de développement adjacents. Les réaménagements hospitaliers en Colombie-Britannique et en Ontario suscitent des vagues de demande en commerce de détail, logement et bureaux à distance de marche. Les partenariats public-privé de transport en commun tels que la Ligne Ontario et le REM du Québec permettent aux consortiums de monétiser les droits aériens tandis que les gouvernements financent l'infrastructure de base. Les subventions fédérales vertes d'une valeur de 298 millions USD pour 2025-2026 orientent davantage les dépenses vers la mise à niveau des actifs communautaires.

Les capitaux privés se concentrent désormais sur les espaces industriels construits sur mesure et les centres de données, où la solvabilité des locataires et les baux à long terme réduisent le risque de prêt. Les tours de bureaux spéculatives ont marqué une pause sur les marchés à fort taux d'inoccupation, orientant les investisseurs vers la réutilisation adaptative et les rénovations à moindre risque. Les dépenses publiques agissent de manière contracyclique, lissant les carnets de commandes des entrepreneurs lorsque les projets privés s'arrêtent. L'Ontario et le Québec captent près de 60 % des dollars fédéraux d'infrastructure, laissant les autres provinces avec des pipelines plus minces. Les fonds de pension et les fiducies de placement immobilier se financent de plus en plus par autofinancement ou font appel aux marchés de la dette privée, contournant les normes plus strictes des banques en matière de prêts à la construction.

Analyse géographique

L'Ontario détenait 34,1 % de la construction nationale en 2025, alors que la phase 2 de CIBC Square et Union Centre progressaient, mais un taux d'inoccupation des bureaux de 18,0 % a redirigé les capitaux vers des projets de centres de données et de logistique en banlieue à Mississauga, Brampton et Vaughan. L'absorption nette a atteint 2,2 millions de pieds carrés après que les banques ont rétabli les mandats de présence au bureau et que l'Ontario a ordonné le travail en présentiel cinq jours par semaine à partir de janvier 2026, tandis que le campus planifié de QScale d'une valeur de 2,5 à 4,0 milliards CAD (1,85 à 2,96 milliards USD) a souligné la demande croissante pour des entrepreneurs spécialisés et de l'énergie. La vigueur industrielle s'est poursuivie autour des pôles d'Amazon et de Walmart, soutenue par des permis de construction de 3,7 milliards USD en février 2025 et des intentions non résidentielles annuelles de 57 milliards USD.

La Colombie-Britannique devrait croître à un CAGR de 5,41 % jusqu'en 2031, avec un taux d'inoccupation industrielle métropolitaine de 6,0 % et 1,3 million de pieds carrés de mises en chantier spéculatives en 2026. La ville a livré 4,3 millions de pieds carrés d'espace industriel largement construit sur mesure en 2025, tandis que des opérateurs de centres de données tels que BCE et eStruxture ont tiré parti de l'hydroélectricité à moins de 0,05 USD/kWh. Un taux d'inoccupation des bureaux de 11,6 %, conjugué à des coûts fonciers élevés, oriente les investissements vers la réutilisation adaptative, tandis que les grands projets de transport en commun et hospitaliers stimulent la demande commerciale environnante dans un contexte de main-d'œuvre tendue qui a poussé les salaires des électriciens à 34 CAD (25,16 USD) de l'heure.

La profondeur des entrepreneurs de l'Ontario, les libérations foncières liées au transport en commun et la base de locataires financiers soutiennent son envergure, tandis que la rareté des terrains en Colombie-Britannique favorise des entrepôts à plusieurs étages plus coûteux et une pression salariale accrue. Les deux métropoles courtisent la croissance des centres de données, mais l'Ontario s'appuie sur l'énergie nucléaire et le gaz, tandis que le mix hydroélectrique de la Colombie-Britannique offre des avantages en termes de coûts et de durabilité. Les travaux de commerce de détail dans chaque marché favorisent désormais les halles gastronomiques et les formats ancrés dans le divertissement qui réaménagent les rez-de-chaussée des tours plus anciennes.

Paysage concurrentiel

L'univers des entrepreneurs au Canada est modérément fragmenté. SNC-Lavalin, PCL et EllisDon remportent régulièrement les méga-projets grâce à leur solidité financière et à leurs plateformes avancées de modélisation des données du bâtiment (BIM), tandis que les entreprises régionales de taille intermédiaire se font concurrence sur les aménagements de bureaux conventionnels. Les clients de centres de données préfèrent les constructeurs qui exécutent eux-mêmes les travaux électriques, ce qui donne à EllisDon et Pomerleau un avantage lorsque la capacité dépasse 20 MW.

Des pivots stratégiques sont en cours. SNC-Lavalin a réinvesti 2,41 milliards USD provenant de la vente de l'autoroute 407 dans des mises à niveau de centrales nucléaires, orientant son carnet de commandes vers des infrastructures avec des clauses de répercussion de l'inflation. Bird Construction a développé ses divisions d'autoexécution pour atténuer le risque de marge lié aux pénuries de sous-traitants, une tactique mentionnée dans sa divulgation de carnet de commandes de 2,07 milliards USD. Les coentreprises dominent les projets de transport en commun tels que la Ligne Ontario, permettant le partage des risques mais se dissolvant à l'achèvement, de sorte que les alliances durables restent rares.

L'adoption des technologies élargit l'écart de performance. Les entreprises de premier rang exploitent les jumeaux numériques et les scans de progression par drone pour le contrôle des coûts en temps réel, tandis que de nombreuses petites entreprises n'ont pas les capitaux nécessaires pour adopter des outils similaires. Les spécialistes du modulaire et les nouvelles entreprises de conception-construction grignotent des marchés de niche comme les modules de chambres d'hôtel, contournant les entrepreneurs généraux et contractant directement avec les propriétaires. Alors que les forfaits d'acier à prix fixe deviennent plus risqués, seules les entreprises dotées de solides stratégies de couverture peuvent maintenir leurs marges historiques.

Leaders du secteur de la construction commerciale au Canada

SNC-Lavalin Group Inc.

PCL Construction

EllisDon Group

Pomerleau Inc.

Bird Construction Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Emploi et Développement social Canada a prévu un déficit de 1,4 million de travailleurs de métier d'ici 2033, mettant en lumière le risque lié à la main-d'œuvre dans la construction.

- Janvier 2026 : L'Ontario a imposé la présence au bureau cinq jours par semaine pour les employés du secteur public, réduisant les espaces de sous-location dans les centres-villes.

- Décembre 2025 : Qu Data Centres a ouvert neuf installations modulaires totalisant 49 MW et 374 000 pieds carrés.

- Juillet 2025 : eStruxture a levé 1 milliard USD pour développer ses salles de données au Québec, en Ontario et en Colombie-Britannique.

Portée du rapport sur le marché de la construction commerciale au Canada

| Bureaux |

| Commerce de détail |

| Industrie et logistique |

| Autres |

| Nouvelle construction |

| Rénovation |

| Public |

| Privé |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Reste du Canada |

| Par type de secteur commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par source d'investissement | Public |

| Privé | |

| Par province | Ontario |

| Québec | |

| Colombie-Britannique | |

| Alberta | |

| Reste du Canada |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la construction commerciale au Canada en 2026 ?

La taille du marché de la construction commerciale au Canada est estimée à 70,11 milliards USD en 2026.

Quelle province devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La Colombie-Britannique devrait afficher le CAGR le plus rapide, à 5,41 %, portée par la rareté des terrains industriels et les constructions de centres de données.

Quel segment domine les dépenses actuelles ?

Les actifs de bureaux dominent encore avec 36,2 % des dépenses de 2025, bien que les projets industriels gagnent rapidement des parts.

Quelle est la gravité du déficit de main-d'œuvre auquel font face les constructeurs ?

Le Canada pourrait manquer de plus de 85 000 travailleurs de la construction d'ici 2032, faisant augmenter les salaires et les délais.

Pourquoi les centres de données influencent-ils les tendances de la construction ?

Les centres de données hyperscale exigent des systèmes de refroidissement spécialisés et une alimentation électrique redondante, créant des contrats à haute valeur ajoutée qui absorbent les corps de métier qualifiés et les matériaux.

Les travaux de rénovation ou les nouvelles constructions progressent-ils plus rapidement ?

Les travaux de rénovation liés aux mandats de décarbonation progressent à un CAGR de 5,09 %, dépassant la croissance globale du marché.

Dernière mise à jour de la page le: