Taille et part du marché de la construction commerciale en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

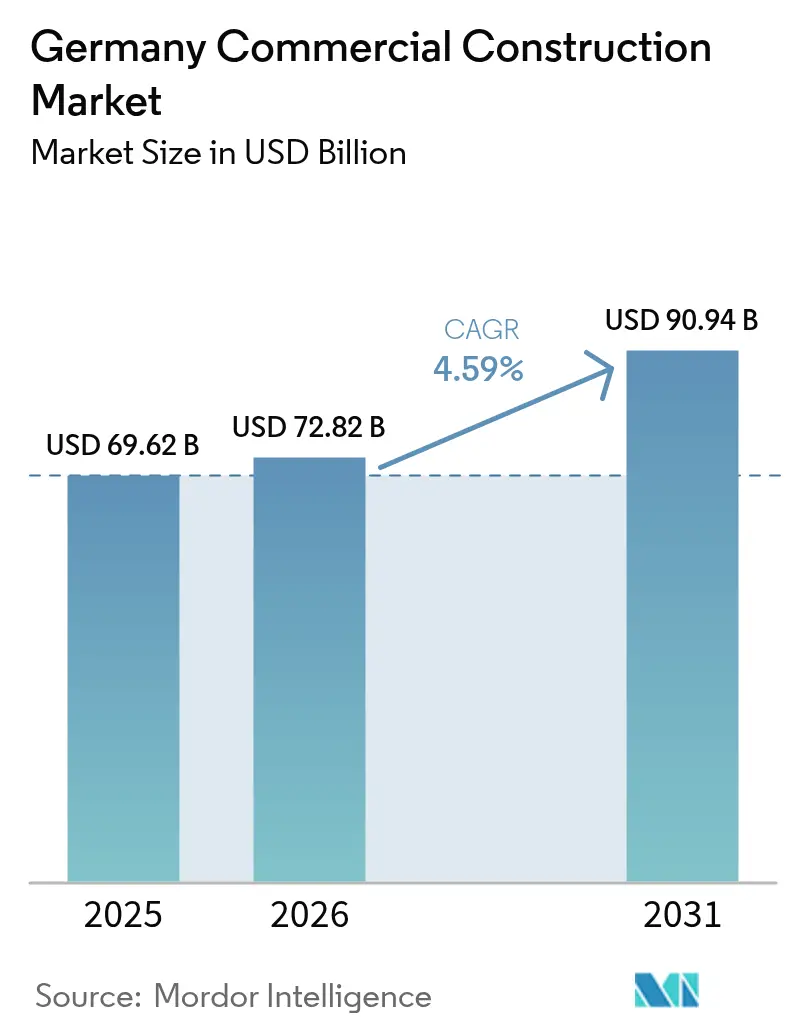

| Taille du marché de l'année de base (2025) | 69.62 Milliards de dollars |

| Taille du Marché (2026) | 72.82 Milliards de dollars |

| Taille du Marché (2031) | 90.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.59% CAGR |

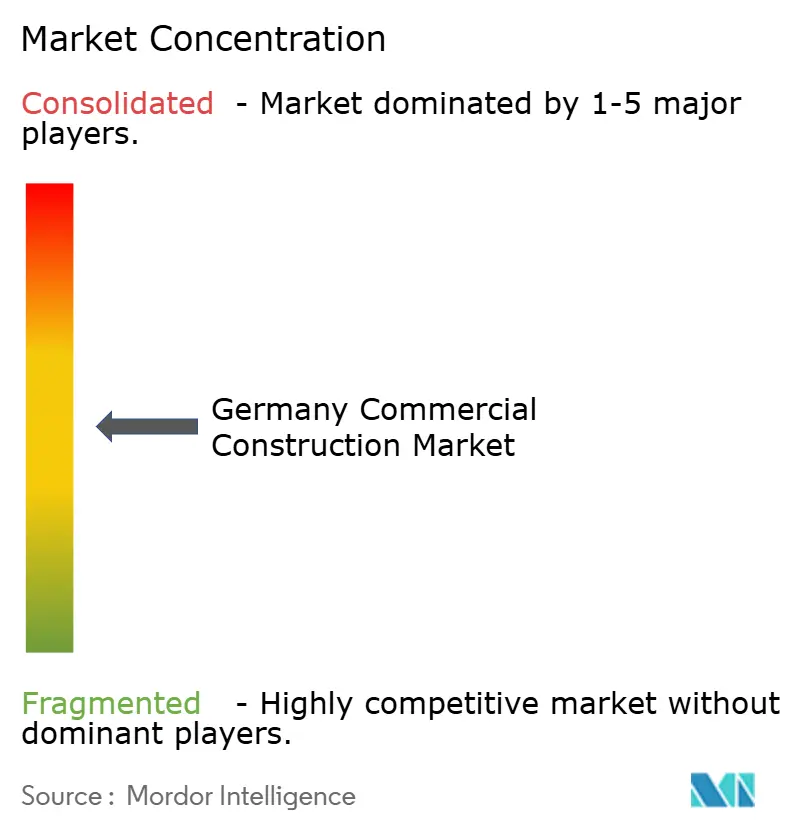

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction commerciale en Allemagne par Mordor Intelligence

La taille du marché de la construction commerciale en Allemagne est estimée à 72,82 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 69,62 milliards USD, avec des projections pour 2031 s'établissant à 90,94 milliards USD, progressant à un TCAC de 4,59 % sur la période 2026-2031. L'augmentation des dépenses publiques, portée par un fonds climatique et d'infrastructure de 550 milliards USD, ancre la perspective de croissance stable du secteur. Les investisseurs privés demeurent actifs dans les actifs logistiques, tandis que les entreprises technologiques internationales injectent de nouveaux capitaux dans des projets de centres de données hyperscales. Les incitations législatives en faveur des bâtiments économes en énergie renforcent les pipelines de rénovation, même si la volatilité des prix des matériaux et les pénuries persistantes de main-d'œuvre pèsent sur les marges des projets. Les évolutions stratégiques vers la construction modulaire et les contrôles numériques de projets aident les grands entrepreneurs à maîtriser les coûts et à améliorer les délais de livraison, positionnant le marché de la construction commerciale en Allemagne pour une expansion équilibrée et résiliente.

Principaux enseignements du rapport

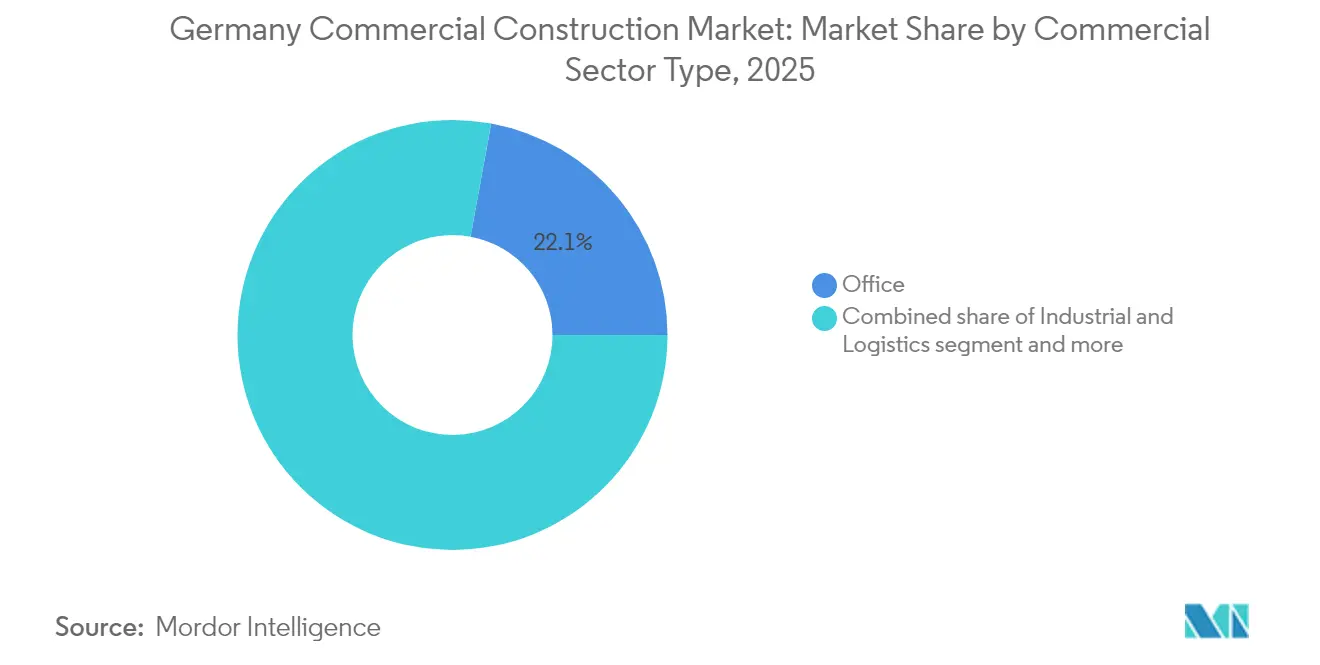

- Par type de secteur commercial, la construction de bureaux représentait 22,12 % de la part du marché de la construction commerciale en Allemagne en 2025 ; les installations industrielles et logistiques devraient se développer à un TCAC de 5,02 % jusqu'en 2031.

- Par type de construction, les nouveaux projets représentaient 71,55 % de la taille du marché de la construction commerciale en Allemagne en 2025, et les travaux de rénovation progressent à un TCAC de 4,78 % jusqu'en 2031.

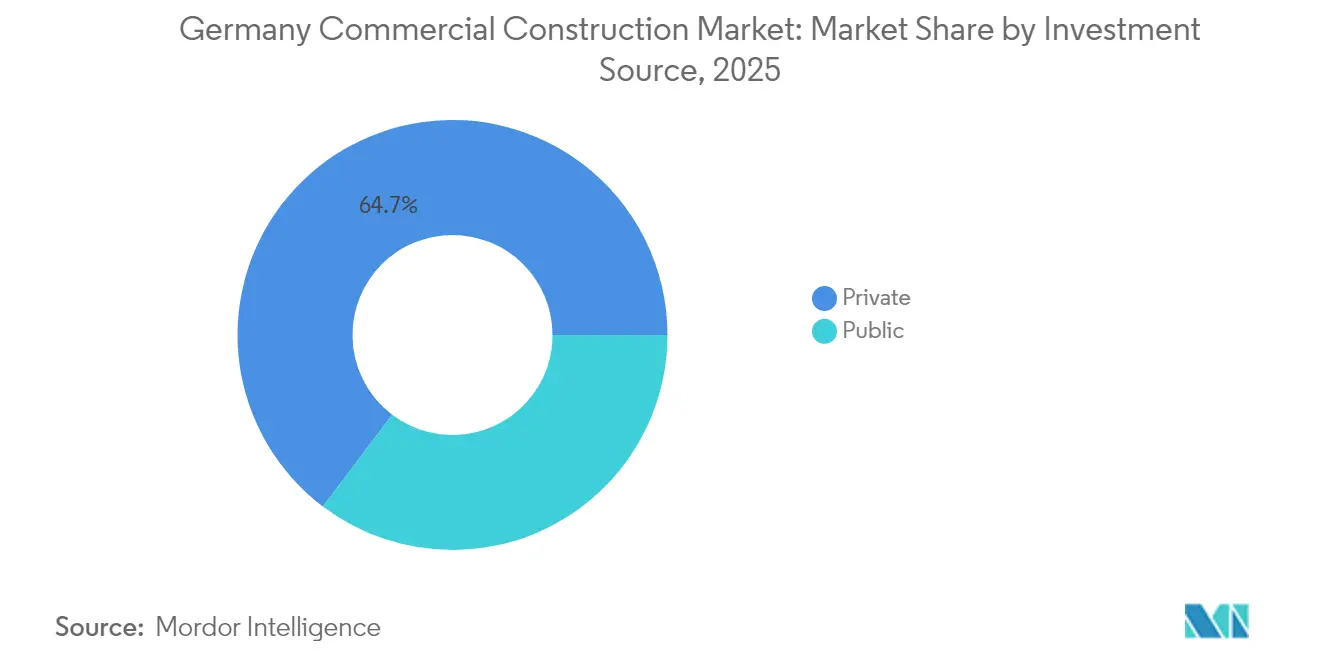

- Par source d'investissement, le financement privé représentait 64,70 % de la taille du marché de la construction commerciale en Allemagne en 2025, tandis que les dépenses du secteur public devraient augmenter à un TCAC de 5,12 % sur la période de prévision.

- Par ville, Berlin était en tête avec une part de revenus de 23,55 % en 2025 ; Francfort devrait enregistrer un TCAC de 4,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction commerciale en Allemagne

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incitations à la rénovation énergétique (BEG et programmes connexes) | +0.8% | National, centres urbains | Moyen terme (2 à 4 ans) |

| Croissance rapide de la construction de centres de données pour les charges de travail cloud et d'IA | +0.7% | Corridors de Francfort, Berlin, Munich | Court terme (≤ 2 ans) |

| Expansion de la logistique du dernier kilomètre et de l'entreposage urbain | +0.6% | Métropoles de Berlin, Hambourg, Francfort | Court terme (≤ 2 ans) |

| Augmentation de l'allocation de capitaux institutionnels à l'immobilier commercial allemand | +0.4% | National, villes de premier rang | Moyen terme (2 à 4 ans) |

| Méthodes de construction industrialisées en progression | +0.3% | National, adoption précoce dans le logement social | Long terme (≥ 4 ans) |

| Évolution des entreprises vers des espaces de travail flexibles, moteur de projets de réaffectation adaptative | +0.2% | Quartiers de Berlin, Munich, Hambourg | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les incitations à la rénovation énergétique transforment le marché

Le programme de subventions BEG simplifié de l'Allemagne couvre désormais jusqu'à 45 % des coûts de rénovation éligibles, réduisant les obstacles en capital pour les propriétaires de taille intermédiaire. Les entrepreneurs dotés d'une expertise en CVC, façades et bâtiments intelligents voient leurs carnets de commandes se remplir davantage, la conformité devenant un outil d'attractivité pour les locataires dans des sous-marchés urbains tendus. Les propriétaires de bâtiments privilégient les améliorations de l'enveloppe thermique et l'intégration de pompes à chaleur pour garantir des coûts d'exploitation réduits. La vague de rénovation soutient une transition nationale vers les objectifs de neutralité carbone et améliore la visibilité des bénéfices du marché de la construction commerciale en Allemagne. La dynamique devrait se maintenir jusqu'en 2028, date à laquelle des règles de taxonomie européenne plus strictes entreront en vigueur[1]Personnel du Bundesamt für Wirtschaft und Ausfuhrkontrolle, "Directives relatives aux subventions d'investissement BEG 2024," BAFA, bafa.de.

La croissance rapide de la construction de centres de données redéfinit les priorités d'infrastructure

Microsoft a réservé 3,52 milliards USD pour l'infrastructure d'IA en Allemagne, tandis qu'Amazon s'est engagé à hauteur de 8,58 milliards USD pour sa région de cloud souverain près de Berlin. Le corridor dense en énergie de Francfort demeure le noyau central, mais les sites secondaires de Berlin et Munich prennent de l'ampleur. Les projets exigent des réseaux redondants, un refroidissement liquide et des connexions aux énergies renouvelables pour satisfaire le mandat d'énergie 100 % propre en 2027. Les entrepreneurs spécialisés disposant de références en infrastructures critiques bénéficient d'une prime tarifaire, renforçant le pivot du marché de la construction commerciale en Allemagne vers des actifs à forte composante technologique.

L'expansion de la logistique du dernier kilomètre et de l'entreposage urbain stimule les nouvelles constructions

Un taux de pénétration du commerce électronique supérieur à 20 % et les attentes des consommateurs en matière de livraison le jour même poussent les promoteurs vers des hubs de remplissage urbains autour de Berlin et Hambourg. L'entrepôt de DACHSER d'une valeur de 48,4 millions USD à Unna illustre une installation typique qui associe des panneaux solaires en toiture à une automatisation haute-baie. La stabilité de la demande contribue à compenser le ralentissement des pipelines de centres commerciaux, et le profil à rotation rapide des bâtiments logistiques lisse les flux de trésorerie pour les entrepreneurs de taille intermédiaire. La scalabilité du segment maintient la charge de base d'activité du marché de la construction commerciale en Allemagne au cours des deux prochaines années.

Les méthodes de construction industrialisées gagnent en acceptation institutionnelle

Des fabricants tels que Goldbeck déploient des modules préfinis en usine qui réduisent les heures de chantier de 70 % et les coûts de 25 %, atténuant les points de pression liés à la main-d'œuvre. L'adoption initiale se concentre sur des bureaux standardisés et des entrepôts logistiques. Les banques financent désormais les projets modulaires à parité avec les constructions conventionnelles, signalant une crédibilité mainstream. À long terme, une adoption plus large permettra de modérer le risque de délais et d'améliorer les marges, soutenant une croissance régulière du marché de la construction commerciale en Allemagne.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matériaux de construction liée aux marchés de l'énergie | −0.5% | National, régions à forte intensité énergétique | Court terme (≤ 2 ans) |

| Pénurie aiguë de main-d'œuvre qualifiée et inflation salariale | −0.4% | National, situation critique en Bavière et dans le Bade-Wurtemberg | Moyen terme (2 à 4 ans) |

| Limites d'intensité carbone de la taxonomie européenne alourdissant les obstacles au financement | −0.3% | National, grands projets | Moyen terme (2 à 4 ans) |

| Délais d'autorisation prolongés dans les communes de plus petite taille | −0.2% | Zones rurales et villes secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matériaux de construction contraint l'économie des projets

L'indice des matériaux en Allemagne a progressé de 3,2 % en glissement annuel en février 2025, les coûts de l'énergie restant élevés. Les promoteurs peinent à signer des contrats à prix forfaitaire, ajoutant des provisions pour imprévus qui font passer certains projets au-delà des seuils de viabilité. Les postes toiture et électricité affichent l'inflation la plus marquée, incitant à la substitution par des éléments préfabriqués dans la mesure du possible. Bien que les stratégies de couverture atténuent l'impact, la volatilité persistante pèse sur les perspectives de marge à court terme du marché de la construction commerciale en Allemagne.

La pénurie de main-d'œuvre s'intensifie malgré les hausses salariales

Malgré les augmentations salariales d'avril 2025 — 4,2 % à l'ouest et 5,0 % à l'est — concernant 930 000 travailleurs, le secteur de la construction commerciale en Allemagne fait encore face à 183 000 postes non pourvus. La pénurie aiguë de techniciens BIM et de systèmes énergétiques retarde les tâches critiques, forçant les entrepreneurs à décaler les dates de démarrage ou à renoncer à des appels d'offres pour rester dans les limites de leur capacité. Le marché ne peut donc pas s'accélérer même lorsque la demande est forte. L'automatisation et les filières de recrutement de talents internationaux offrent une solution, mais uniquement à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de secteur commercial : Les installations logistiques dépassent les bureaux traditionnels

La construction de bureaux représentait 22,12 % de la part du marché de la construction commerciale en Allemagne en 2025, mais la demande évolue à mesure que les modèles de travail hybrides réduisent les besoins moyens en superficie et intensifient les attentes en matière de bâtiments économes en énergie. Parallèlement, les installations industrielles et logistiques sont en bonne voie pour atteindre un TCAC de 5,02 % jusqu'en 2031, reflétant la progression du commerce électronique et la refonte des chaînes d'approvisionnement qui favorisent désormais les hubs du dernier kilomètre proches des consommateurs. Ces projets requièrent des rayonnages automatisés, des matériaux bas-carbone et une production d'énergie renouvelable sur site, faisant évoluer le segment bien au-delà de la conception conventionnelle d'entrepôts. Les segments plus petits — santé, éducation et projets à usage mixte — bénéficient des évolutions démographiques et des dépenses publiques, mais se développent à un rythme plus lent que la logistique, soulignant le rôle croissant de l'Allemagne en tant que plaque tournante de la distribution européenne.

L'installation de DACHSER à Unna, d'une valeur de 48,4 millions USD, conçue pour 22 000 palettes et destinée à créer 290 emplois, illustre l'échelle et la complexité que les nouvelles constructions logistiques exigent désormais. Les toitures photovoltaïques et les matériaux de construction recyclables constituent des spécifications standard, faisant de la certification environnementale une exigence de base plutôt qu'une caractéristique premium. La construction de surfaces commerciales fait face à des vents contraires structurels, les acheteurs migrant vers le commerce en ligne, incitant les promoteurs à repenser les centres commerciaux comme des destinations axées sur l'expérience ou à les reconvertir pour des usages commerciaux alternatifs. Les entrepreneurs maîtrisant l'intégration de bâtiments intelligents et les compétences en rénovation énergétique sont les mieux positionnés pour saisir l'évolution du mix de travaux, maintenant la résilience du marché de la construction commerciale en Allemagne même si les pipelines traditionnels de bureaux et de surfaces commerciales s'ajustent.

Par type de construction : La rénovation s'accélère parallèlement aux travaux de construction neuve de centres de données

Les nouvelles constructions représentaient 71,55 % des dépenses totales en 2025, mais l'activité de rénovation affiche un TCAC soutenu de 4,78 % jusqu'en 2031, les propriétaires cherchant à bénéficier des subventions BEG. La taille du marché de la construction commerciale en Allemagne pour les projets de rénovation s'aligne désormais sur les échéances réglementaires qui exigent le niveau A du certificat de performance énergétique d'ici 2033 pour de nombreuses propriétés commerciales. Les entrepreneurs compétents en isolation de l'enveloppe thermique, en rénovation CVC et en comptage intelligent bénéficient de flux de travaux récurrents. Les projets de construction neuve de centres de données restent capitalistiques et technologiquement exigeants, maintenant les volumes de construction neuve à un niveau élevé malgré l'attention portée aux budgets carbone.

Les rénovations soutiennent également les projets de réaffectation adaptative, en particulier dans les cœurs de ville où les prix fonciers limitent la faisabilité de la construction neuve sur des terrains vierges. Les investisseurs convertissent des bureaux vétustes en immeubles à usage mixte combinant espaces de coworking, commerces et micro-distribution. Les pratiques de construction circulaire récupèrent l'acier et les éléments de façade, réduisant les émissions de portée 3 et renforçant les références en matière de durabilité au sein du marché de la construction commerciale en Allemagne.

Par source d'investissement : Les dépenses publiques s'accélèrent, mais le capital privé domine

Le financement privé a représenté 64,70 % de la valeur des projets en 2025, maintenant sa primauté en tant que principal moteur du marché de la construction commerciale en Allemagne. L'allocation fédérale de 110 milliards USD pour les constructions à vocation climatique propulse cependant les dépenses publiques à un TCAC prévu de 5,12 % jusqu'en 2031. Les appels d'offres publics favorisent le béton bas-carbone et les indicateurs de coût sur cycle de vie, orientant les entrepreneurs vers des chaînes d'approvisionnement alignées sur les critères ESG. Les grands projets ferroviaires, tels que la ligne de Munich attribuée à ACS, mobilisent des ressources spécialisées, resserrant l'offre pour les projets de moindre envergure.

Les investisseurs privés ciblent les segments de la logistique et des centres de données, où les hausses de loyers et la solidité des locataires soutiennent les valorisations. Les opérations de cession-bail libèrent des capitaux d'entreprise tout en garantissant des revenus à long terme pour les fonds. Les partenariats public-privé se développent dans les constructions d'infrastructure sociale, combinant le crédit public et l'agilité privée en matière de construction — une caractéristique émergente du marché de la construction commerciale en Allemagne.

Analyse géographique

Berlin représentait 23,55 % du marché de la construction commerciale en Allemagne en 2025, soutenu par les complexes gouvernementaux et un écosystème technologique dynamique. Le pipeline de la ville implique de plus en plus la réaffectation adaptative, les investisseurs repositionnant le parc obsolète en espaces conformes aux critères ESG. Le taux de vacance de 7 % suggère un risque d'absorption de l'offre, mais les loyers prime se maintiennent car les locataires privilégient les bâtiments efficients.

Francfort, bien que de taille plus modeste, est en bonne voie pour atteindre un TCAC de 4,86 % jusqu'en 2031. Les clusters de centres de données hyperscales exploitent la dorsale fibre à faible latence et les réseaux électriques robustes de la ville. Les institutions financières rénovent leurs tours pour respecter des plafonds carbone stricts, stimulant la demande de rénovations à haute valeur ajoutée. Le marché de la construction commerciale en Allemagne répond par un élargissement du corps d'entrepreneurs spécialisés dans les infrastructures critiques, maîtrisant l'ingénierie concomitante et la fabrication hors site.

Munich et Hambourg maintiennent des flux de projets matures et diversifiés. Munich oriente les expansions dans les domaines de l'automobile et des semi-conducteurs vers des laboratoires de haute technologie et des salles blanches, tandis que la logistique portuaire de Hambourg génère de grands entrepôts avec des liaisons ferroviaires intermodales. Le projet de transmission SuedLink d'une valeur de 12,1 milliards USD, traversant plusieurs régions, injecte une demande de travaux de génie civil sur son tracé. Les villes de moindre importance absorbent le trop-plein, les entreprises recherchant des coûts fonciers plus bas, illustrant le développement polycentrique du marché de la construction commerciale en Allemagne.

Paysage concurrentiel

Le marché de la construction commerciale en Allemagne présente une concentration modérée, deux groupes multinationaux, STRABAG SE et HOCHTIEF AG, occupant une position de premier plan dans les appels d'offres pour des projets complexes. Le carnet de commandes record de STRABAG et ses 2 643 postes BIM 5D témoignent de son avantage en matière de livraison numérique, tandis que son engagement à atteindre la neutralité climatique d'ici 2040 lui garantit l'éligibilité aux appels d'offres publics verts. HOCHTIEF intègre ses filiales nord-américaines Flatiron et Dragados pour accéder au savoir-faire des mégaprojets, renforçant la diversification des risques à travers les géographies.

Les entreprises de taille intermédiaire telles que Goldbeck et BAM Deutschland exploitent leur agilité dans les constructions modulaires et les contrats de conception-construction. Le réseau d'usines de Goldbeck garantit des délais courts qui séduisent les promoteurs logistiques aux calendriers serrés. Les spécialistes régionaux prospèrent dans l'ingénierie des façades, les systèmes de bâtiments intelligents et les structures hybrides en bois — des domaines où les acteurs établis développent encore leurs capacités. L'écosystème qui en résulte maintient la compétitivité des prix tout en encourageant la collaboration lorsque des compétences spécifiques sont requises.

Les mouvements stratégiques se concentrent sur l'intégration verticale et la réduction de l'empreinte carbone. Les entrepreneurs s'approvisionnent en ciment vert, contractent des accords d'achat d'électricité à long terme pour les énergies renouvelables et déploient des logiciels de planification basés sur l'IA pour réduire les temps morts. Des coentreprises se forment autour des projets de centres de données et ferroviaires qui combinent génie civil, CEM et contrôles numériques. La montée en compétences continue en modélisation énergétique élargit le périmètre des services, garantissant l'adaptation du marché de la construction commerciale en Allemagne aux exigences réglementaires et des clients.

Principaux acteurs du secteur de la construction commerciale en Allemagne

Strabag SE

HOCHTIEF

Ed. Züblin AG

GOLDBECK GmbH

BAM Deutschland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Amazon a annoncé une expansion allemande de 11 milliards USD, dont 9,68 milliards USD pour des installations AWS près de Francfort, avec des projections portant l'effectif local de l'entreprise à 40 000 personnes.

- Mai 2025 : Le cabinet allemand a approuvé un fonds climatique et d'infrastructure de 550 milliards USD, réservant 110 milliards USD à la construction liée au climat.

- Avril 2025 : La filiale du groupe ACS, HOCHTIEF, a remporté un important contrat ferroviaire à Munich valorisé à plusieurs centaines de millions USD.

- Mars 2025 : Le Bade-Wurtemberg a introduit des règles simplifiées pour les structures en bois et le ciment bas-carbone afin de réduire les coûts et d'accélérer les procédures d'autorisation.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude considère le marché allemand de la construction commerciale comme la valeur du travail mis en place pour les nouvelles constructions et les rénovations majeures dans les locaux générateurs de revenus, les tours de bureaux, les centres commerciaux, les installations d'accueil, les bâtiments privés de soins de santé et d'éducation, les centres logistiques et les développements à usage mixte. Les dépenses prises en compte couvrent la conception, l'enveloppe principale, l'aménagement intérieur et les installations de services essentiels.

Exclusion du champ d'application : les infrastructures publiques et les logements purement résidentiels sont exclus de ce cadre.

Aperçu de la segmentation

- Par type de secteur commercial

- Bureaux

- Commerce de détail

- Industrie et logistique

- Autres

- Par type de construction

- Nouvelle construction

- Rénovation

- Par source d'investissement

- Public

- Privé

- Par ville

- Berlin

- Munich

- Francfort

- Hambourg

- Reste de l'Allemagne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chefs de projet d'entreprises générales de premier plan, des responsables de la planification municipale à Berlin, Munich et Hambourg, ainsi que des prêteurs soutenant des portefeuilles de bâtiments écologiques. Ces conversations ont permis de clarifier les coûts typiques par mètre carré, le calendrier des projets et les cycles de rénovation liés à l'inoccupation, ce qui nous a permis d'affiner les estimations basées sur les documents et de vérifier les inflexions des tendances.

Recherche documentaire

Nous avons d'abord rassemblé des indicateurs de coûts et de production à partir de sources ouvertes telles que les indices de production de la construction de Destatis, les tableaux de bord des permis de construire d'Eurostat, les dossiers de rénovation énergétique de l'Agence fédérale allemande de l'environnement et les traqueurs de pipelines au niveau des villes gérés par le Hauptverband der Deutschen Bauindustrie. Les documents déposés par les entreprises, les dossiers des investisseurs et les quotidiens réputés tels que Handelsblatt ont complété les informations au niveau des projets. Les abonnements, principalement D&B Hoovers pour les données financières des entrepreneurs et Dow Jones Factiva pour les informations sur les transactions, ont permis d'évaluer les investissements privés. Les sources énumérées ici sont illustratives ; de nombreuses autres publications ont été référencées lors de la validation des données et des hypothèses.

Dimensionnement du marché et prévisions

Nous avons modélisé les dépenses en ancrant les données nationales descendantes sur la valeur ajoutée de la construction à la part commerciale impliquée par le nombre de permis de construire et l'achèvement de l'espace. Nous avons ensuite tempéré le total à l'aide d'une synthèse ascendante des valeurs de projets échantillonnés et des factures des entrepreneurs. Les empreintes clés du marché, les achèvements de bureaux mesurés en mètres carrés, les cycles d'aménagement liés aux surfaces commerciales, les investissements directs étrangers dans l'immobilier, les subventions à la rénovation énergétique des bâtiments commerciaux et les taux d'inoccupation des locaux logistiques alimentent une régression multivariée qui projette la demande tout au long de la période de prévision. Les superpositions d'analyses de scénarios tiennent compte des coûts de financement et des changements de politique en matière de réduction des émissions de carbone. Les lacunes dans les échantillons ascendants sont comblées à l'aide de multiplicateurs de coûts de projet moyens dérivés d'entretiens primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux séries historiques, aux indicateurs d'inflation des coûts et aux ratios de pairs avant qu'un analyste principal ne les approuve. Le modèle est actualisé tous les douze mois, avec des mises à jour intermédiaires déclenchées par des chocs politiques ou macroéconomiques importants, ce qui garantit que les clients bénéficient toujours de notre dernier point de vue.

Pourquoi la base de référence de Mordor pour la construction commerciale en Allemagne est fiable

Les chiffres publiés divergent souvent parce que les entreprises mélangent les dépenses résidentielles et institutionnelles, se basent uniquement sur les dépenses macroéconomiques ou effectuent des mises à jour moins fréquentes. En isolant les locaux générateurs de revenus et en combinant les données relatives aux permis, aux pipelines et aux coûts que nous vérifions directement auprès des acteurs du marché, notre base de référence reste ancrée et actuelle.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 69,6 MILLIARDS DE DOLLARS (2025) | Renseignements sur le Mordor | - |

| 108,0 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil régional A | Comprend les actifs institutionnels et industriels ; proxys de dépenses macroéconomiques avec des contrôles ascendants limités. |

| 114,2 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Journal professionnel B | Conversion des valeurs des permis à l'aide d'indices de prix généraux ; validation minimale par les parties prenantes |

La comparaison montre comment une portée plus large et une validation plus légère gonflent les chiffres. En se concentrant sur des actifs commerciaux clairement définis et en vérifiant chaque hypothèse, Mordor Intelligence fournit une base de référence équilibrée et transparente à laquelle les décideurs peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la construction commerciale en Allemagne ?

Le marché a généré 72,82 milliards USD en 2026 et devrait atteindre 90,94 milliards USD d'ici 2031.

Quel type de secteur commercial détient la plus grande part de marché ?

La construction de bureaux demeure le plus grand segment, représentant 22,12 % des dépenses sectorielles en 2025.

Où la croissance la plus rapide est-elle attendue géographiquement ?

Francfort devrait se développer à un TCAC de 4,86 % jusqu'en 2031, dépassant les autres grandes villes allemandes.

Quels financements publics soutiennent les projets futurs ?

Un fonds fédéral climatique et d'infrastructure d'environ 550 milliards USD réserve au moins 110 milliards USD à la construction liée au climat.

Quelle est l'importance des projets de rénovation par rapport aux nouvelles constructions ?

La construction neuve domine toujours avec une part de 71,55 %, mais les travaux de rénovation progressent à un TCAC de 4,78 % à mesure que les propriétaires poursuivent des améliorations d'efficacité énergétique.

Quelle contrainte menace le plus la croissance à court terme ?

La volatilité des prix des matériaux, qui ajoute déjà 3,2 % aux coûts de construction en glissement annuel, représente le risque le plus aigu pour les marges des projets.

Dernière mise à jour de la page le: