Taille et part de marché de la construction commerciale en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

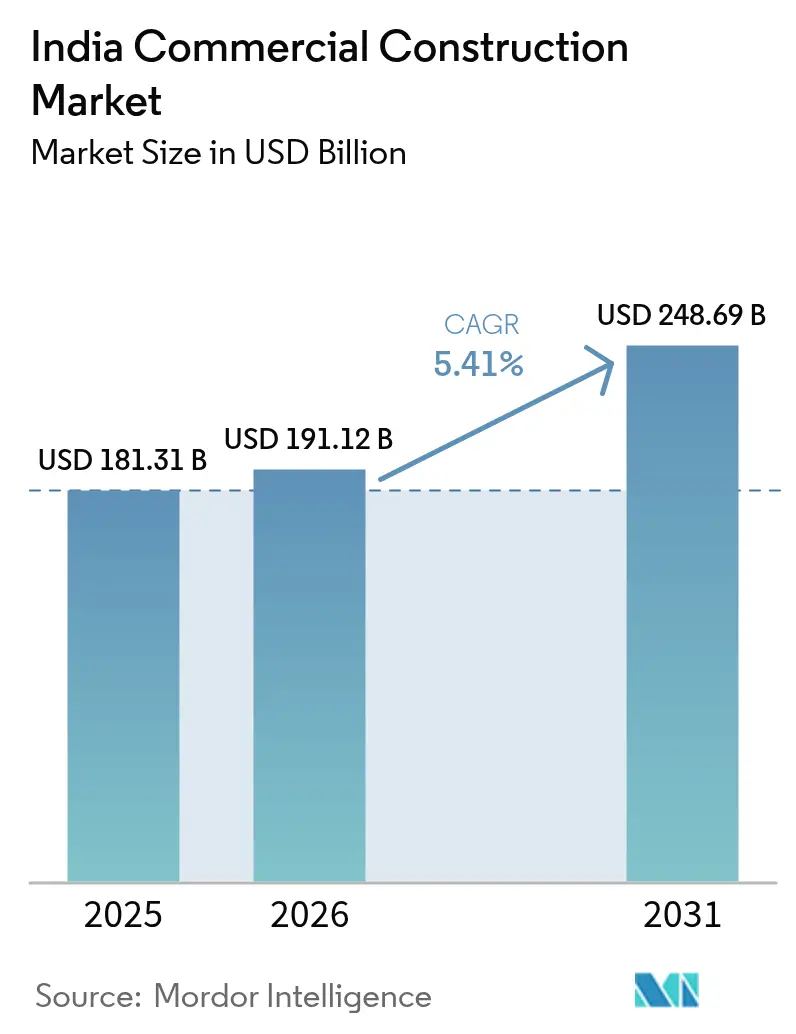

| Taille du marché de l'année de base (2025) | 181.31 Milliards de dollars |

| Taille du Marché (2026) | 191.12 Milliards de dollars |

| Taille du Marché (2031) | 248.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction commerciale en Inde par Mordor Intelligence

La taille du marché de la construction commerciale en Inde en 2026 est estimée à 191,12 milliards USD, en hausse par rapport à la valeur de 2025 de 181,31 milliards USD, avec des projections pour 2031 indiquant 248,69 milliards USD, progressant à un TCAC de 5,41 % sur la période 2026-2031. Les dépenses en capital publiques en cours de 135,1 milliards USD au titre de l'exercice 2025-26, associées au pipeline de projets de 18,1 milliards USD de la Mission Villes Intelligentes, continuent de soutenir la demande fondamentale. Les liquidités apportées par les SIIC, l'essor des développements de centres de données et les entrées soutenues de capitaux privés maintiennent la dynamique des projets malgré l'inflation des coûts à court terme. Les promoteurs affinent leurs chaînes d'approvisionnement et adoptent des outils numériques de gestion de chantier pour contrer la hausse des coûts des matériaux tout en répondant à des exigences de durabilité plus strictes. Dans toutes les régions, le marché de la construction commerciale en Inde reflète un pivot vers les corridors technologiques de l'Inde du Sud, même si l'Inde de l'Ouest conserve ses avantages d'échelle grâce à ses vastes réserves de capitaux et à ses taux élevés d'occupation par les entreprises.

Principaux enseignements du rapport

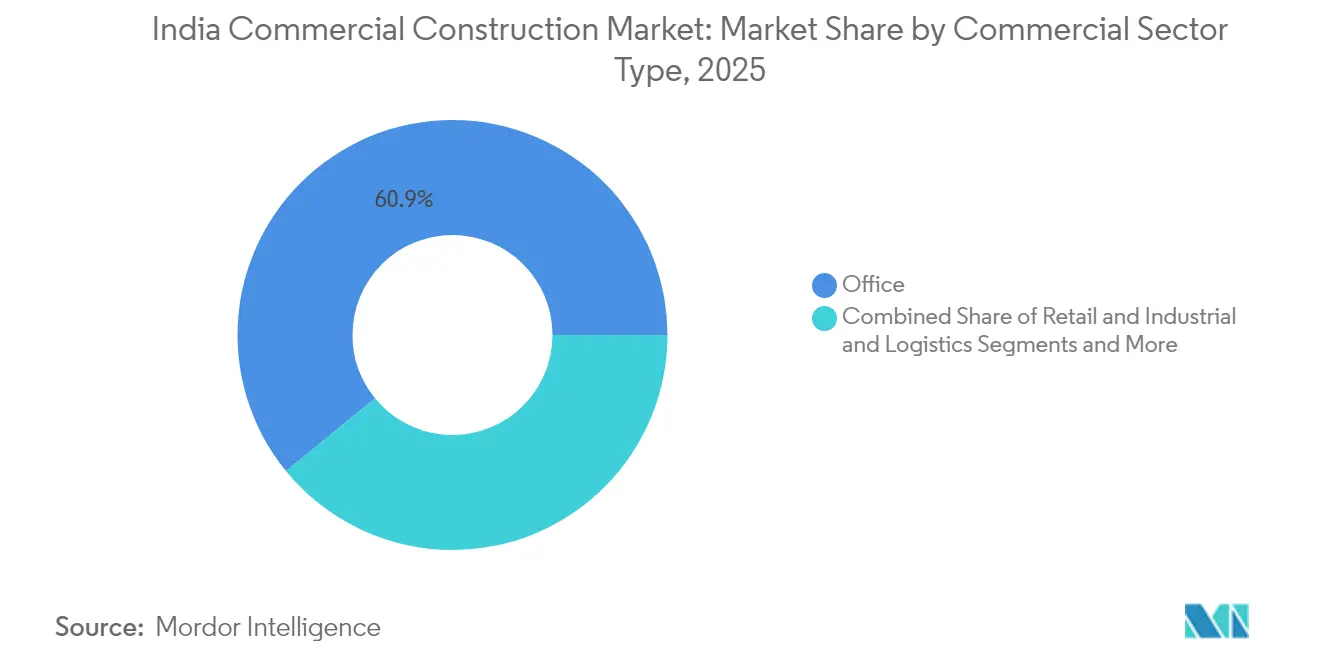

- Par type de secteur commercial, les bureaux ont dominé avec une part de revenus de 60,90 % en 2025 ; l'industrie et la logistique devrait se développer à un TCAC de 6,84 % jusqu'en 2031.

- Par type de construction, les nouvelles constructions ont représenté 73,65 % de la taille du marché de la construction commerciale en Inde en 2025, tandis que les activités de rénovation progressent à un TCAC de 6,93 % jusqu'en 2031.

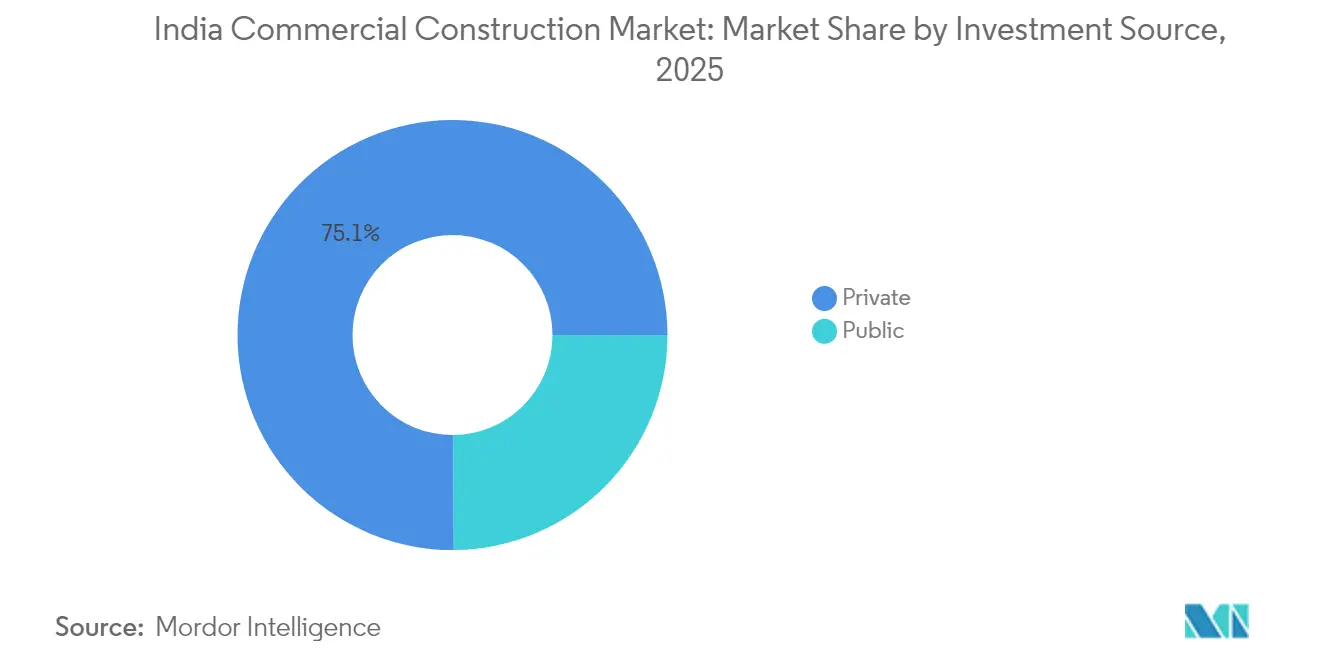

- Par source d'investissement, les capitaux privés détenaient 75,10 % de la part de marché de la construction commerciale en Inde en 2025 ; le financement public enregistre le TCAC le plus rapide à 7,05 % jusqu'en 2031.

- Par région, l'Inde de l'Ouest a obtenu une part de revenus de 39,20 % en 2025, tandis que l'Inde du Sud devrait progresser à un TCAC de 7,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction commerciale en Inde

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Impulsion des villes intelligentes et des infrastructures | 1.5% | National, avec des gains précoces dans les villes de niveau 1 | Moyen terme (2-4 ans) |

| Injection de liquidités par les SIIC | 1.2% | Mumbai, Bengaluru, Hyderabad, Delhi-RCN | Court terme (≤ 2 ans) |

| Développements de centres de données | 0.9% | Mumbai, Chennai, Hyderabad, Gujarat | Court terme (≤ 2 ans) |

| Culture des espaces flexibles | 0.8% | Villes métropolitaines, en expansion vers les villes de niveau 2 | Moyen terme (2-4 ans) |

| Vague de rénovations zéro émission nette | 0.7% | Mondial, concentré dans les immeubles de bureaux de catégorie A | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion des villes intelligentes et des infrastructures

Plus de 7 500 projets de villes intelligentes d'une valeur de 18,1 milliards USD ont atteint leur achèvement, et les premiers succès à Agra et Pune démontrent des modèles reproductibles pour les quartiers à usage mixte. Les centres de commandement intégrés génèrent une demande spécialisée pour des bâtiments opérationnels à forte densité de données, tandis que les améliorations des transports en commun stimulent les pôles commerciaux le long des nouveaux corridors. Les obstacles à l'agrégation foncière dans les municipalités de plus petite taille retardent encore les calendriers, ce qui incite les gouvernements des États à affiner leurs politiques d'acquisition. Les partenariats public-privé se multiplient à mesure que les municipalités regroupent la voirie, les services publics et les zones commerciales en concessions uniques. À moyen terme, ces initiatives fournissent un plancher de demande constant pour le marché de la construction commerciale en Inde.

Injection de liquidités par les SIIC

Quatre SIIC actives gèrent désormais 1,72 milliard USD en distributions cumulées et ont débloqué une base d'actifs bruts de 7,47 milliards USD pour le réinvestissement. L'introduction en bourse de Knowledge Realty Trust en août 2025, qui a levé 578 millions USD, témoigne d'un appétit croissant des investisseurs pour des portefeuilles commerciaux axés sur le rendement. Environ 60 % du parc de bureaux de catégorie A satisfait aux critères d'éligibilité aux SIIC, élargissant l'univers investissable pour les fonds de pension et souverains. Les nouveaux apports en fonds propres permettent d'accélérer le démarrage des grands campus, en particulier dans les corridors bénéficiant de connexions fibre et électriques fiables. Une acceptation plus large des structures de petites et moyennes SIIC est en passe de canaliser les capitaux des investisseurs particuliers vers des projets de taille intermédiaire dans des villes de niveau 2, élargissant ainsi la base de financement de l'ensemble du marché de la construction commerciale en Inde[1]Bureau de l'efficacité énergétique, "Système de notation par étoiles pour les bâtiments commerciaux," beeindia.gov.in.

Développements de centres de données

La charge informatique nationale devrait passer de 0,9 GW en 2023 à près de 2 GW d'ici 2026, nécessitant 6,02 milliards USD de nouveaux capitaux. Le campus hyperscale planifié par Reliance au Gujarat illustre le passage vers des salles multicouches à refroidissement par immersion liquide conçues pour les charges de travail d'IA. Le coût de construction par MW a augmenté pour atteindre 8 à 9 millions USD, intensifiant l'accent mis sur l'ingénierie de la valeur et les tableaux électriques préfabriqués. Les grands groupes EPC internationaux tels que Leighton Asia du groupe CIMIC s'associent à des spécialistes locaux pour combiner les normes mondiales de disponibilité avec la maîtrise des procédures d'autorisation régionales. Le pipeline qui en résulte continue d'élargir le marché de la construction commerciale en Inde, en particulier dans les districts riches en énergie dotés d'infrastructures fibre.

Culture des espaces flexibles

Le parc brut d'espaces de coworking devrait plus que doubler pour atteindre 126 millions de pieds carrés d'ici 2028, à mesure que les entreprises institutionnalisent les politiques de travail hybride. L'acquisition par Embassy Group de WeWork India pour 84,3 millions USD et son introduction en bourse planifiée valident le modèle opérationnel à actifs légers et riche en services. Les profils de demande flexibles favorisent les plateaux modulaires, les cloisons préfabriquées et les systèmes de gestion des espaces pilotés par l'IoT. Les anciens immeubles des quartiers d'affaires centraux se rénovent avec des cabines acoustiques et des espaces bien-être pour rester compétitifs. En conséquence, les promoteurs intègrent des suites prêtes à l'installation dans les nouvelles tours, liant ainsi les calendriers de construction à des cycles de location de plus en plus courts.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Inflation des coûts de construction | -0.6% | National, aiguë dans les villes métropolitaines | Court terme (≤ 2 ans) |

| Retards dans les autorisations réglementaires | -0.4% | Spécifique à certains États, sévère dans le Nord et l'Ouest | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la capacité du réseau électrique (villes de niveau 2) | -0.3% | Villes de niveau 2, particulièrement dans le Nord et le Centre de l'Inde | Moyen terme (2-4 ans) |

| Risque de vacance lié à la fuite vers la qualité | -0.2% | Marchés de bureaux métropolitains, concentrés à Hyderabad et Bengaluru | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts de construction

Les coûts moyens de construction ont atteint 33,4 USD par pied carré en 2025 après une hausse de 39 % sur quatre ans. Le seul poste main-d'œuvre a augmenté de 25 % au cours des 12 derniers mois, le ralentissement de la migration vers les centres urbains ayant amplifié les tensions. La volatilité des prix de l'acier et du ciment pénalise les promoteurs de taille plus modeste, qui ne disposent pas d'instruments de couverture. Les entrepreneurs réagissent en substituant des granulats extraits localement, en adoptant des stations automatisées de pliage des armatures et en planifiant les coulages pendant les plages horaires à tarif énergétique réduit. Néanmoins, si les pressions salariales persistent en 2026, les projets marginaux pourraient descendre en dessous des taux de rendement minimum, amputant la croissance globale du marché de la construction commerciale en Inde.

Retards dans les autorisations réglementaires

Bien que la numérisation des registres fonciers et les tableaux de bord à guichet unique améliorent la transparence, les autorisations multiples relatives à l'environnement, au patrimoine et aux services publics s'étendent encore au-delà de 12 mois dans plusieurs États. Les retards peuvent éroder les taux de rentabilité interne jusqu'à 200 points de base, ce qui incite les promoteurs à anticiper la vérification juridique préalable et à mener des révisions de conception en parallèle. Le dispositif de règlement arbitral du gouvernement central vise à débloquer les paiements en suspens sur les projets publics, bien que l'adoption varie selon les organismes. La persistance de ces délais constitue un risque matériel qui freine l'expansion à court terme de certaines parties du marché de la construction commerciale en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de secteur commercial : prédominance des bureaux au milieu d'une montée en puissance du secteur industriel

Le segment des bureaux a capté 60,90 % des revenus de 2025, illustrant la primauté des centres de compétences mondiaux dans des métropoles comme Bengaluru et Mumbai. La densification des espaces de travail, les conceptions orientées vers le bien-être et les noyaux verts pré-certifiés définissent désormais les schémas d'absorption premium. La taille du marché de la construction commerciale en Inde pour les actifs de bureaux devrait progresser à un rythme soutenu, à mesure que les multinationales renouvellent leurs engagements à long terme et que les entreprises technologiques nationales agrandissent leurs sièges sociaux. La préférence croissante pour les espaces de travail ponctuels et les configurations riches en salles de réunion soutient la flexibilité des aménagements intérieurs, tandis que les propriétaires déploient des capteurs intelligents pour suivre l'utilisation et réduire les charges d'exploitation.

L'industrie et la logistique, dynamisées par le commerce électronique et les incitations liées aux programmes de production liée aux incitations, affiche les perspectives de TCAC les plus élevées à 6,84 %. Les entrepôts de catégorie A intègrent des toitures solaires, de l'automatisation à grande hauteur et des nœuds de chaîne du froid à proximité des centres de consommation. Les promoteurs divisent les derniers kilomètres de hubs en structures à plusieurs niveaux qui optimisent les terrains urbains coûteux. Le marché de la construction commerciale en Inde harmonise les entrepôts industriels, les installations de transbordement et les espaces de bureaux collaboratifs au sein de parcs uniques afin de réduire les temps de trajet des locataires et de diminuer les émissions. À mesure que les chaînes d'approvisionnement se régionalisent, l'acquisition foncière le long du corridor de fret Delhi-Mumbai et de la ceinture Chennai-Bengaluru s'intensifie, inclinant davantage l'axe de croissance vers les zones industrielles intégrées.

Note: Les parts de marché de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type de construction : leadership de la nouvelle construction avec accélération de la rénovation

La nouvelle construction a contribué à hauteur de 73,65 % du chiffre d'affaires de 2025, portée par les corridors en zone vierge et les quartiers d'affaires ancrés autour des aéroports. Les grands campus prévoient dès la phase de conception des supports pour les façades solaires, les puits de lumière à récupération de lumière du jour et la prédisposition aux micro-réseaux. Les entrepreneurs standardisent les noyaux préfabriqués et le coffrage en aluminium pour réduire les délais. Les dépenses d'investissement dans les pôles technologiques de l'Inde du Sud maintiennent le marché de la construction commerciale en Inde orienté vers les nouvelles constructions jusqu'au milieu de la décennie.

La demande de rénovation, quant à elle, progresse désormais à un TCAC de 6,93 % à mesure que les propriétaires d'actifs s'efforcent de s'aligner sur les engagements de neutralité carbone de 2030. La taille du marché de la construction commerciale en Inde associée aux rénovations s'élargit chaque fois que des tours emblématiques obtiennent les certifications LEED Platine ou GRIHA 5 étoiles. Les propriétaires de portefeuilles déploient des jumeaux numériques pour cartographier les déperditions énergétiques avant de prescrire des rénovations d'enveloppe, des refroidisseurs à haute efficacité et un éclairage à réponse à la demande. Les périodes de retour sur investissement se raccourcissent à mesure que les tarifs de l'électricité augmentent, rendant l'économie de la rénovation profonde plus attrayante que la démolition-reconstruction dans les micro-marchés premium.

Par source d'investissement : prééminence du capital privé avec l'élan du secteur public

Les investisseurs privés ont fourni 75,10 % des dépenses de 2025, guidés par des modèles éprouvés de vente par strates et des sorties prévisibles via les SIIC. Les fonds de pension mondiaux co-développent avec les grands acteurs locaux, se prémunissant contre les changements de politique tout en récoltant des spreads de rendement par rapport aux obligations des marchés développés. Le secteur de la construction commerciale en Inde enregistre des opérations en club récurrentes se concentrant autour des zones économiques spéciales et des axes de transport.

Les dépenses publiques, progressant à un TCAC de 7,05 %, se concentrent désormais sur les zones commerciales orientées vers les transports en commun et les pôles d'infrastructure numérique. Le Maha InvIT du Maharashtra est pionnier d'un modèle de financement mixte qui regroupe des routes à péage et des galeries marchandes adjacentes, attirant des engagements privés multi-tranches. Les États accordent des subventions de viabilité et des concessions de bail foncier pour catalyser des pôles à usage mixte le long des axes autoroutiers. Cette approche de partage des risques élargit le champ des investissements et atténue la volatilité cyclique pour le marché de la construction commerciale en Inde.

Note: Les parts de marché de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Inde de l'Ouest a conservé une part de 39,20 % en 2025, grâce à l'écosystème financier de Mumbai et aux zones industrielles du Gujarat. Le taux d'occupation engagé de 90,6 % du Mindspace REIT ancre la confiance des investisseurs, tandis que 7,47 milliards USD d'actifs bruts sont réinjectés dans des projets d'expansion. La rareté des terrains dans le cœur de Mumbai oriente les promoteurs vers Navi Mumbai et Thane, où les prolongements de métro ouvrent l'accès à des parcelles moins coûteuses. Les régions d'investissement spéciales du Gujarat attirent des projets dans les batteries, les semi-conducteurs et les centres de données, renforçant l'ancrage occidental du marché de la construction commerciale en Inde.

L'Inde du Sud, dont le TCAC devrait atteindre 7,48 %, tire parti du vivier de talents technologiques de Bengaluru et de l'agilité politique d'Hyderabad. Hyderabad dispose de 28,7 millions de pieds carrés en construction, mais le taux de vacance pourrait atteindre 24 % si l'absorption est à la traîne. L'économie portuaire de Chennai soutient des parcs logistiques qui associent des cours à conteneurs à des pavillons de transbordement. La politique industrielle spatiale 2024 du Tamil Nadu réserve des réserves foncières pour des pôles aérospatiaux, attirant des fournisseurs de niche et doublant la demande commerciale dans les ceintures périurbaines. Les améliorations du réseau électrique et les corridors d'énergie renouvelable sont essentiels pour soutenir l'essor de l'Inde du Sud au sein du marché de la construction commerciale en Inde.

Le Nord et l'Est de l'Inde sont en retrait en valeur absolue, mais présentent un potentiel de pipeline gouvernemental disproportionné. Le projet d'aéroport international de Noida, achevé à 80 % sur un investissement de 3,46 milliards USD, stimule les façades hôtelières et de bureaux le long de l'Expressway Yamuna. L'Inde de l'Est aligne son programme de modernisation portuaire sur des pôles logistiques intérieurs, favorisant un entreposage intégré près de Kolkata et Paradip. L'Inde Centrale bénéficie de villes industrielles liées à l'exploitation minière et de parcelles foncières à tarif concessionnel. Les promoteurs calibrent leurs stratégies de mise sur le marché en fonction des matrices d'incitations propres à chaque État, conscients que le débit réglementaire et la fiabilité des services publics varient considérablement à travers le marché de la construction commerciale en Inde.

Paysage concurrentiel

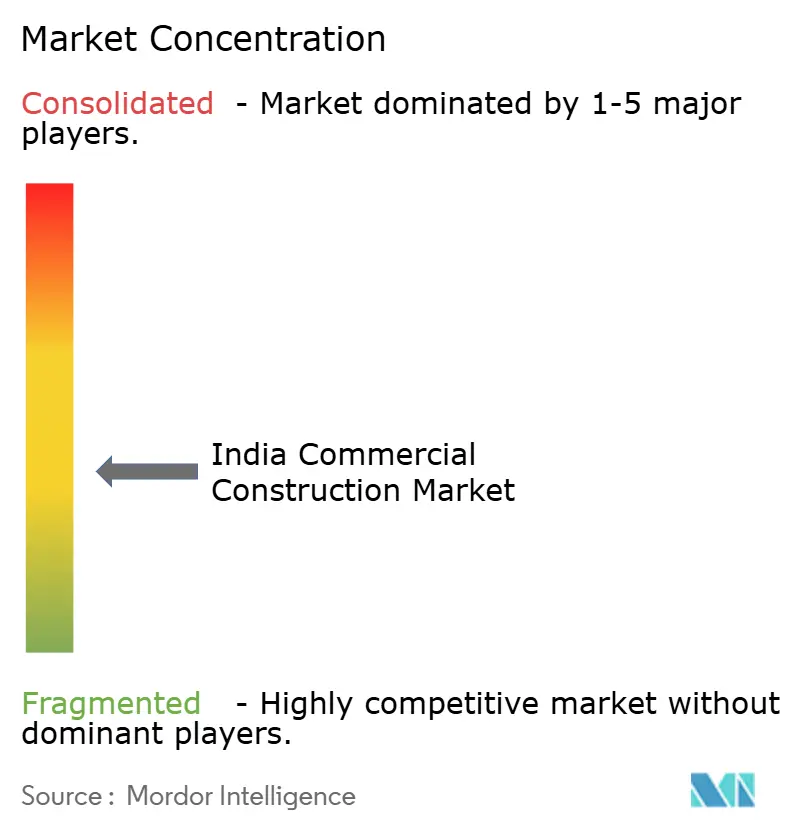

La concurrence reste modérément fragmentée, les acteurs établis tels que DLF, Prestige et Lodha maintenant leur notoriété multi-ville et leur accès aux financements institutionnels. Les négociations du groupe Adani pour acquérir Emaar India pour 482 à 603 millions USD illustrent une impulsion de consolidation susceptible de remodeler rapidement les hiérarchies régionales. Les leaders du marché se différencient grâce à des plateformes intelligentes de gestion des bâtiments, des protocoles de livraison sans défaut et des bureaux de gestion de projets de bout en bout qui compriment les délais.

Les conglomérats d'ingénierie-approvisionnement-construction tels que Larsen & Toubro ont enregistré une croissance de revenus à deux chiffres et 9,65 milliards USD de nouvelles commandes pour le deuxième trimestre de l'exercice 2025, soulignant l'avantage des capacités intégrées de conception à la construction. Ces géants pilotent la surveillance de l'avancement par drones et l'impression 3D en béton pour améliorer la productivité. Les spécialistes de niveau intermédiaire captent des niches dans l'aménagement des centres de données, l'ingénierie des façades et les rénovations ESG, s'associant souvent à des entrepreneurs mondiaux pour gravir l'échelle de la complexité.

La surveillance réglementaire exercée par la RERA renforce la confiance des consommateurs en imposant des avances clients séquestrées et des engagements de livraison dans des délais définis. Les coûts de conformité favorisent toutefois les plateformes riches en capitaux, ce qui pousse les promoteurs de plus petite taille à se tourner vers des coentreprises ou à se retirer purement et simplement. L'expertise en construction verte, la construction modulaire avancée et les pipelines fonciers panindiens continueront de définir les avantages concurrentiels sur le marché de la construction commerciale en Inde jusqu'en 2030.

Leaders du secteur de la construction commerciale en Inde

DLF Ltd.

Prestige Group

Macrotech Developers (Lodha)

Embassy Group

Brigade Enterprises

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Knowledge Realty Trust a levé 578 millions USD (4 800 crores INR) lors de la plus grande introduction en bourse de SIIC en Inde, couvrant 46,3 millions de pieds carrés à Mumbai, Bengaluru et Hyderabad.

- Juillet 2025 : La construction de l'aéroport international de Noida (3,46 milliards USD) a franchi le cap des 80 % d'achèvement, se positionnant comme le plus grand pôle d'aviation en zone vierge d'Asie.

- Avril 2025 : Embassy Group a finalisé l'acquisition d'une participation dans WeWork India pour 84,3 millions USD (700 crores INR) et a dévoilé des projets d'introduction en bourse.

- Janvier 2025 : Le groupe Adani a entamé des négociations avancées pour acquérir Emaar India pour 482 à 603 millions USD (4 000 à 5 000 crores INR) afin de renforcer son portefeuille dans le nord du pays.

Périmètre du rapport sur le marché de la construction commerciale en Inde

Le rapport couvre une analyse de fond complète du marché de la construction commerciale en Inde, comprenant une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les profils des principales entreprises.

| Bureaux |

| Commerce de détail |

| Industrie et logistique |

| Autres |

| Nouvelle construction |

| Rénovation |

| Public |

| Privé |

| Inde du Nord |

| Inde du Sud |

| Inde de l'Ouest |

| Inde de l'Est |

| Inde Centrale |

| Par type de secteur commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par source d'investissement | Public |

| Privé | |

| Par région | Inde du Nord |

| Inde du Sud | |

| Inde de l'Ouest | |

| Inde de l'Est | |

| Inde Centrale |

Principales questions abordées dans le rapport

Quelle est la valeur actuelle du marché de la construction commerciale en Inde ?

La taille du marché de la construction commerciale en Inde est de 191,12 milliards USD en 2026 et devrait atteindre 248,69 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement au sein de l'immobilier commercial indien ?

Les projets d'industrie et de logistique sont en tête avec un TCAC projeté de 6,84 % jusqu'en 2031, portés par l'exécution des commandes du commerce électronique et la délocalisation de la production industrielle.

Quelle est l'ampleur du pipeline de dépenses publiques soutenant l'activité de construction commerciale ?

Les allocations gouvernementales de 135,1 milliards USD pour l'exercice 2025-26 et les initiatives des États telles que le Maha InvIT soutiennent un pipeline pluriannuel de projets aidés par le secteur public.

Pourquoi les centres de données sont-ils si essentiels à la future demande de construction commerciale ?

La charge informatique nationale devrait plus que doubler d'ici 2026, nécessitant plus de 6 milliards USD en construction spécialisée intégrant un refroidissement à haute densité et une alimentation électrique résiliente.

Quelles stratégies aident les promoteurs à atténuer la hausse des coûts de construction ?

Les entreprises s'appuient de plus en plus sur la substitution de matériaux locaux, les systèmes en béton préfabriqué et les outils numériques de gestion de projet pour compenser l'inflation et accélérer les calendriers.

Dernière mise à jour de la page le: