Taille et part de marché du marché japonais de la construction commerciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

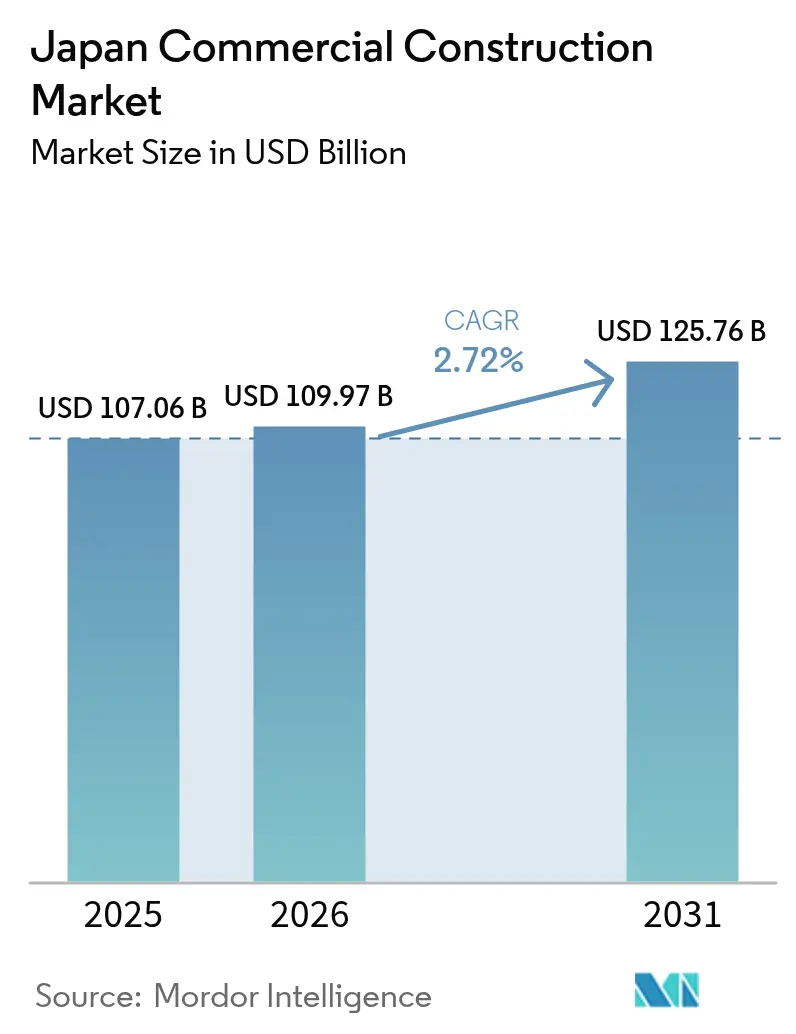

| Taille du marché de l'année de base (2025) | 107.06 Milliards de dollars |

| Taille du Marché (2026) | 109.97 Milliards de dollars |

| Taille du Marché (2031) | 125.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.72% CAGR |

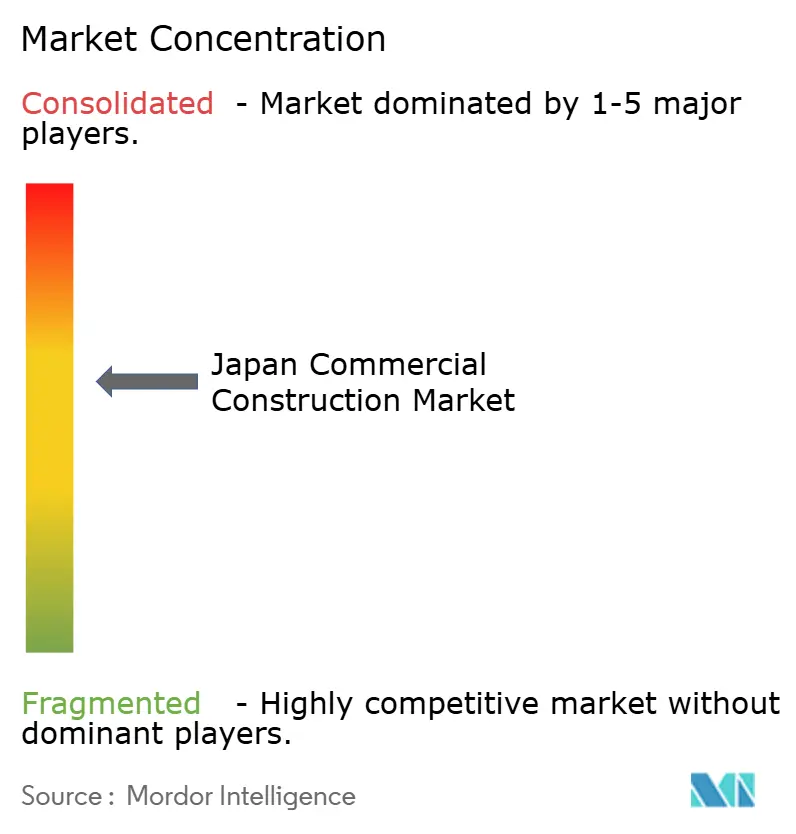

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de la construction commerciale par Mordor Intelligence

La taille du marché japonais de la construction commerciale était évaluée à 107,06 milliards USD en 2025 et devrait croître de 109,97 milliards USD en 2026 pour atteindre 125,76 milliards USD d'ici 2031, à un CAGR de 2,72% au cours de la période de prévision (2026-2031). Cette trajectoire mesurée indique un passage d'un rebond post-pandémique à une croissance structurelle stable, ancrée dans les mutations démographiques, le renouvellement urbain et les investissements dans l'économie numérique. Les entreprises accordent désormais une plus grande importance à la résilience sismique, à l'efficacité énergétique et aux technologies intégrées plutôt qu'à l'expansion brute de la surface de plancher, conférant aux projets de rénovation une nouvelle justification économique. Les programmes de réaménagement urbain — dont le plus visible est la transformation sur 15 ans de Shibuya — génèrent des travaux multi-phases qui soutiennent la demande bien au-delà d'un seul cycle économique. Les capitaux privés financent encore la majorité des projets, mais la part croissante du gouvernement montre que l'infrastructure du secteur public redevient un moteur de croissance à long terme. La pénurie de main-d'œuvre, l'inflation des matériaux et la rareté du foncier restent des facteurs de pression sur les coûts ; cependant, les méthodes de construction numérisées, les composants modulaires et la fabrication hors site commencent à compenser une partie de ces pressions.

Principaux enseignements du rapport

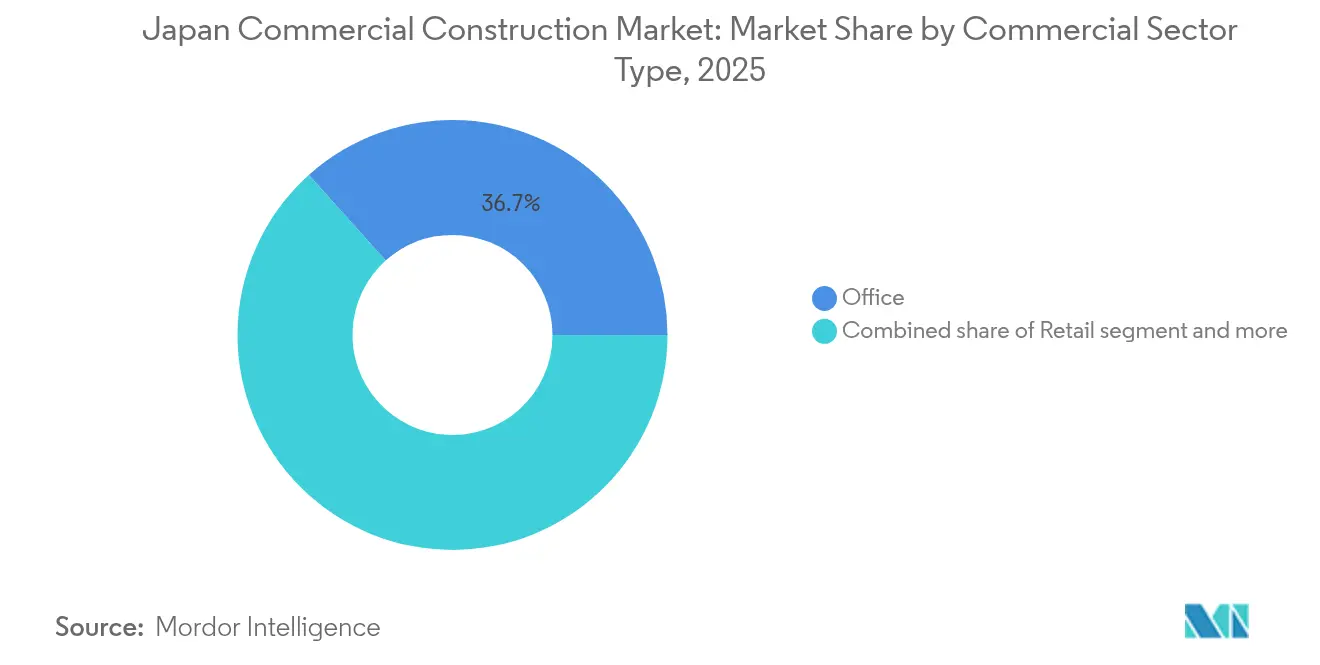

- Par type de secteur commercial, les bureaux ont représenté 36,65% de la part de revenus du marché japonais de la construction commerciale en 2025. Le marché japonais de la construction commerciale pour l'industrie et la logistique est en voie d'enregistrer le CAGR le plus rapide de 3,08% entre 2026 et 2031.

- Par type de construction, la nouvelle construction a représenté 71,85% de la part de marché japonais de la construction commerciale en 2025. Le marché japonais de la construction commerciale pour la rénovation devrait croître à un CAGR de 3,2% entre 2026 et 2031.

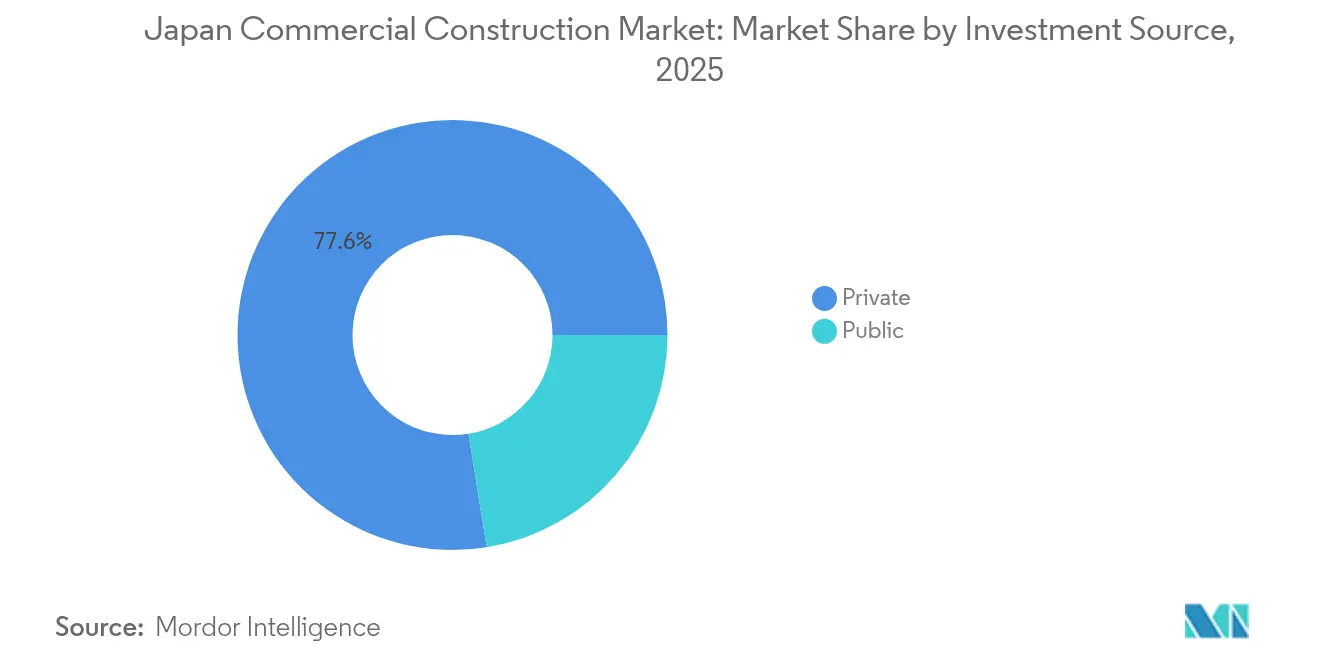

- Par source d'investissement, le segment privé a contrôlé 77,55% de la part de marché japonais de la construction commerciale en 2025. Le marché japonais de la construction commerciale pour l'investissement public affiche le CAGR le plus élevé de 3,36% entre 2026 et 2031.

- Par région, Tokyo a représenté 39,25% de la part de marché japonais de la construction commerciale en 2025. Le marché japonais de la construction commerciale pour Osaka est positionné pour un CAGR de 3,75% entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de la construction commerciale

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Initiatives de réaménagement urbain | +0.8% | Tokyo, Osaka, Nagoya | Long terme (≥ 4 ans) |

| Demande croissante de bâtiments résilients aux séismes | +0.6% | Zones à risque élevé à l'échelle nationale | Moyen terme (2-4 ans) |

| Accent des entreprises sur l'efficacité énergétique | +0.5% | À l'échelle nationale, en priorité dans les centres métropolitains | Moyen terme (2-4 ans) |

| Reprise du tourisme et investissements dans l'hôtellerie | +0.4% | Tokyo, Osaka, Kyoto, principaux pôles | Court terme (≤ 2 ans) |

| Expansion de l'économie numérique | +0.7% | Grandes métropoles avec retombées régionales | Long terme (≥ 4 ans) |

| Investissement public-privé dans les pôles de transport | +0.3% | Métropoles et couloirs de l'Exposition universelle 2025 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les initiatives de réaménagement urbain stimulent la transformation métropolitaine

Le réaménagement à grande échelle définit désormais le marché japonais de la construction commerciale. Le programme sur 15 ans de Shibuya superpose des passerelles piétonnes au-dessus des voies ferrées et intègre des tours multifonctionnelles, améliorant la productivité foncière et la sécurité des piétons. Le projet Tsukiji de 190 000 m² de Mitsui Fudosan Co., Ltd. (Construction arm) ajoute des objectifs de neutralité carbone nette au renouvellement urbain, établissant des référentiels plus stricts pour les approbations futures. Les centres régionaux reproduisent ce modèle : l'Emi Terrace Tokorozawa de Sumitomo Corporation intègre commerce de détail, bureaux et logements autour d'un accès ferroviaire amélioré. Les promoteurs ont donc besoin de capacités de bout en bout — remembrement foncier, dépollution des friches industrielles, logistique de phasage et coordination communautaire — pour rester compétitifs. Étant donné que de nombreux sites se trouvent au-dessus ou à proximité de corridors ferroviaires actifs, les entrepreneurs doivent également maîtriser l'ingénierie avancée de contrôle des vibrations.

Les exigences en matière de résilience sismique accélèrent la reconstruction des bâtiments

La loi japonaise sur les normes de construction en constante évolution oblige désormais les installations plus anciennes à satisfaire à des objectifs de charge latérale plus élevés, alimentant un pipeline de reconstruction soutenu[1]Takashi Saito, "Amendements à la loi sur les normes de construction 2025," MLIT, mlit.go.jp. Des innovations telles que les revêtements parasismiques pour murs en maçonnerie réduisent suffisamment les coûts de rénovation pour supplanter la démolition complète dans de nombreux actifs de hauteur intermédiaire. Les conceptions basées sur les performances utilisant des murs à plaques d'acier et des composites cimentaires techniques peuvent augmenter la capacité latérale de plus de 50% tout en minimisant les perturbations pour les locataires. Les assureurs d'entreprises lient les réductions de primes à ces améliorations techniques, de sorte que les gestionnaires des risques approuvent souvent des rénovations groupées alliant parasismique et efficacité énergétique, améliorant les scores de continuité d'activité. Les avantages techniques et financiers combinés expliquent pourquoi le CAGR de la rénovation dépasse la croissance des nouvelles constructions malgré la domination globale du marché par les projets sur terrain vierge.

L'accent des entreprises sur l'efficacité énergétique stimule la demande de bâtiments verts

Les objectifs de neutralité carbone d'ici 2050 font de la performance énergétique une obligation légale plutôt qu'un outil de communication. À partir de 2025, tous les bâtiments non résidentiels de plus de 300 m² doivent satisfaire aux référentiels de la loi sur l'efficacité énergétique des bâtiments ; Tokyo ajoute une obligation d'installation solaire sur certains toits la même année. Des solutions telles que la plateforme ZEBiT de SCSK automatisent la collecte des données opérationnelles pour 450 rénovations de bâtiments ciblées, prouvant le retour sur investissement grâce à des réductions vérifiables de CO₂[2]Yuko Matsui, "Règles d'installation solaire obligatoires pour les grands bâtiments," TMG, metro.tokyo.lg.jp. Les structures de financement évoluent : le système « Zenobe » de la Banque de développement du Japon quantifie les économies d'émissions pour la souscription de prêts, permettant aux propriétaires d'échanger des dépenses d'investissement plus élevées contre un coût du capital réduit. À mesure que la certification passe du volontaire à l'obligatoire, la demande de concepteurs, de consultants en génie du bâtiment et d'entrepreneurs ayant fait leurs preuves en matière de rénovation verte s'intensifie.

La reprise du tourisme catalyse l'investissement dans la construction hôtelière

Les arrivées de visiteurs internationaux sont revenues aux niveaux de 2019 début 2023, et le volume des transactions hôtelières a atteint 500 milliards JPY (3,44 milliards USD), dont 46% provenant d'investisseurs étrangers. Le gouvernement vise 60 millions de visiteurs étrangers d'ici 2030, impliquant une nouvelle offre dans toutes les catégories hôtelières et les actifs de soutien tels que les dortoirs pour le personnel et les espaces de coliving. Les tarifs journaliers moyens ont augmenté de 35% pour atteindre 18 403 JPY (126,94 USD), justifiant des projets dans le segment luxe qui comportent des coûts de construction unitaires plus élevés mais promettent un retour sur investissement plus rapide. Le manque de main-d'œuvre dans les opérations hôtelières pousse les promoteurs à inclure des hébergements sur site pour le personnel importé, élargissant encore davantage la portée des projets. Les villes secondaires voient émerger un potentiel de nouvelles constructions là où l'offre existante est en deçà de la demande ; la croissance des locations de courte durée parmi les nomades numériques accélère les formats d'appartements avec services, auparavant de niche.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre dans les métiers qualifiés | -0.9% | À l'échelle nationale, aiguë dans les métropoles | Long terme (≥ 4 ans) |

| Disponibilité limitée de grands terrains urbains | -0.4% | Centres d'affaires de Tokyo et Osaka | Long terme (≥ 4 ans) |

| Coûts élevés des matériaux et de la logistique | -0.5% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Lenteur des procédures d'autorisation et réglementaires | -0.3% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre forcent l'accélération de l'automatisation industrielle

La main-d'œuvre dans la construction est passée de 6,85 millions en 1997 à 4,79 millions en 2022, et 36% des travailleurs ont au moins 55 ans, risquant une contraction supplémentaire de 20% d'ici 2040. La flotte de bulldozers autonomes A4CSEL de Kajima Corporation au barrage de Naruse prouve que des équipements sans conducteur peuvent fonctionner en continu 24h/24 et réduire de moitié les effectifs[3]Koji Sakai, "Résultats terrain des équipements autonomes A4CSEL," Salle de presse de Kajima, kajima.co.jp. Les limites des heures supplémentaires appliquées depuis 2024 ont déjà retardé les sites de l'Exposition universelle 2025, incitant à des exemptions négociées avec les syndicats. Les dépenses en capital de 15 millions JPY (0,10 million USD) pour un chariot élévateur sans conducteur semblent désormais acceptables par rapport aux pénalités liées aux postes non pourvus. Les subventions « i-Construction » soutenues par le ministère réduisent le risque d'adoption, tandis que la gamme de niveleuses intelligentes de Komatsu permet à des opérateurs semi-qualifiés de respecter les spécifications de tolérance autrefois gérées par des contremaîtres expérimentés.

La disponibilité limitée de terrains urbains contraint l'échelle des aménagements

La rareté des terrains contigus dans le centre de Tokyo et d'Osaka pousse les promoteurs vers des échanges complexes de remembrement foncier ou de droits aériens, allongeant les délais au-delà des fenêtres habituelles de financement de projet. La super-tour de 37 étages de la gare de Shinjuku s'est retrouvée bloquée indéfiniment après que les entrepreneurs se sont retirés face à la flambée des prix de l'acier et au manque de main-d'œuvre. La loi japonaise sur l'urbanisme exige toujours un consensus entre les parties prenantes locales, faisant de l'assemblage de parcelles une négociation pluriannuelle. Les petits promoteurs ne disposent pas des ressources nécessaires pour gérer ces processus, de sorte que les mégaprojets tombent entre les mains de conglomérats à intégration verticale. La valorisation élevée du foncier entraîne également une maximisation du coefficient d'occupation des sols, résultant en des structures plus hautes et plus complexes qui nécessitent une rigueur technique plus élevée et donc des phases de conception plus longues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de secteur commercial : l'industrie et la logistique dépasse la domination des bureaux

L'industrie et la logistique devrait enregistrer un CAGR de 3,08% entre 2026 et 2031, porté par les installations automatisées de chaîne d'approvisionnement et les centres de données à très grande échelle. L'intensité capitalistique est en hausse, comme en témoigne le plan décennal de 8 milliards USD d'Oracle et une hausse de 69% des coûts de construction spécialisés. Pendant ce temps, le segment des bureaux conserve la plus grande contribution absolue, absorbant 36,65% des dépenses de 2025, mais progresse modestement alors que les locataires d'entreprises réduisent leurs surfaces au profit de plateaux flexibles et technologiquement équipés. Le centre de données d'Osaka de 700 millions USD de CapitaLand illustre le pivot vers des projets d'infrastructure numérique regroupant la résilience électrique, le refroidissement avancé et les fibres neutres vis-à-vis des opérateurs. Les projets de commerce de détail mêlent des zones de traitement omnicanal à des espaces d'expérience, en réponse aux comportements des consommateurs post-pandémie. Les développements à usage mixte tels que Shibuya Scramble Square montrent comment une programmation intégrée capture des synergies et répartit les risques sur les flux de revenus entre les cycles.

Malgré leur intensité capitalistique, les actifs industriels et logistiques atteignent le seuil de rentabilité plus rapidement car ils ancrent des plateformes stratégiques, souvent sécurisées par des contrats de pré-location pluriannuels auprès de locataires à très grande échelle. La demande de plateformes de livraison du dernier kilomètre autour de la Baie de Tokyo et de la Baie d'Osaka est suffisamment forte pour que les constructions spéculatives atteignent un taux d'occupation quasi total à la livraison. Les constructeurs de bureaux pivotent en intégrant des grilles de plancher reconfigurables, des troncs informatiques prêts à l'emploi et des équipements de bien-être pour fidéliser les locataires. Par conséquent, le marché japonais de la construction commerciale maintient une double trajectoire de croissance : un réaménagement de bureaux stable mais en évolution et des expansions industrielles et technologiques plus rapides.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par type de construction : la rénovation gagne en dynamisme au sein d'une majorité de nouvelles constructions

La nouvelle construction représentait 71,85% de la taille du marché japonais de la construction commerciale en 2025, reflétant le réaménagement métropolitain en cours et les parcs logistiques sur terrain vierge. Pourtant, la rénovation génère un CAGR plus rapide de 3,2% car les codes sismiques et énergétiques mis à jour rendent les mises à niveau obligatoires pour des dizaines de milliers de bâtiments existants. Les initiatives ministérielles prolongeant la durée de vie des structures en bois de 24 à 50 ans débloquent des subventions qui font pencher l'économie des propriétaires vers la rénovation. Les techniques de rénovation basées sur les performances — chemisage par plaques d'acier, enroulement de fibres de carbone et isolateurs en caoutchouc à haute amortissement — permettent des travaux par phases avec moins de perturbations pour les locataires. Le regroupement des mises à niveau sismiques, énergétiques et des technologies de l'information et de la communication (TIC) offre souvent des taux de rendement interne de 12 à 15%, comparables aux rendements des nouvelles constructions mais avec un risque d'autorisation moindre.

Néanmoins, les projets sur terrain vierge continuent de dominer la valeur absolue car les grandes enceintes planifiées incluent des pôles de transport, des campus de centres de données et des attractions liées à l'Exposition universelle nécessitant des enveloppes construites sur mesure. Les entrepreneurs maintiennent donc une double capacité : l'une spécialisée dans les rénovations sur sites contraints, l'autre dans les nouvelles constructions en hauteur avec ingénierie modulaire.

Par source d'investissement : les capitaux privés dominent tandis que la part publique s'accélère

Les entités privées ont contrôlé 77,55% des dépenses de 2025, soutenant le dynamisme entrepreneurial qui caractérise l'industrie japonaise de la construction commerciale. Les fonds de pension, les fonds d'investissement immobilier (REIT) et les investisseurs souverains étrangers se positionnent sur des actifs de base stabilisés, tandis que les maisons de commerce domestiques codéveloppent des friches industrielles. Pendant ce temps, le CAGR de 3,36% du segment public signale des dépenses pilotées par des politiques en faveur des transports résilients aux catastrophes, des couloirs de convoyeurs automatisés et des équipements civiques liés à l'Exposition universelle. Une illustration emblématique est le tapis roulant de 500 kilomètres soutenu par le ministère de la Terre, des Infrastructures, des Transports et du Tourisme (MLIT) entre Tokyo et Osaka, estimé à environ 80 milliards JPY (0,55 milliard USD) par 10 kilomètres, destiné à réduire drastiquement les émissions des camions de fret.

Les partenariats public-privé dominent le financement des mégaprojets, en répartissant les risques et en combinant l'influence réglementaire à la rapidité du secteur privé. Les surconstructions des gares du Shinkansen associent des concessions foncières gouvernementales à des superstructures financées par les promoteurs, libérant une valeur de droits aériens autrement inexploitée. Les investisseurs privés restent encore réticents vis-à-vis des infrastructures d'énergie renouvelable en phase précoce car le système de prime à l'injection introduit une exposition aux prix de marché, poussant davantage de projets vers la participation de l'État.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Tokyo, cœur administratif et financier du pays, a généré 39,25% de la production de construction commerciale de 2025 malgré des contraintes foncières qui poussent les promoteurs vers des superstructures verticales à usage mixte. Des projets comme Shibuya Scramble Square Phase II ajoutent 95 000 m² répartis entre bureaux, commerce de détail, culture et transport, illustrant comment l'ingénierie des droits aériens maximise les terrains rares. Les promoteurs intègrent de plus en plus des passerelles piétonnes, des espaces verts en toiture et des nœuds de transport multimodaux pour se conformer aux plans municipaux promouvant la mobilité douce, la réduction des émissions et la capacité d'évacuation en cas de catastrophe. Les salaires de la construction à Tokyo dépassent les moyennes nationales de 18%, reflétant la pression sur la main-d'œuvre intensifiée par les chantiers résidentiels et d'infrastructure parallèles.

Osaka, capitale historiquement marchande du Japon, enregistre désormais le CAGR régional le plus rapide à 3,75%. L'Exposition universelle 2025 à elle seule devrait attirer 28,2 millions de visiteurs, soutenant des améliorations permanentes du rail, de la route et de l'hôtellerie. Le déploiement de centres de données de 8 milliards USD d'Oracle confirme qu'Osaka constitue une alternative crédible à Tokyo pour les charges de travail sensibles à la latence. La compétitivité des coûts, une base de main-d'œuvre qualifiée existante et des incitations préfectorales proactives se combinent pour attirer des relocalisations d'entreprises d'est en ouest, diversifiant la géographie économique nationale.

Nagoya et le reste du Japon captent une croissance de niche. L'achèvement de l'autoroute Shin Tomei a raccourci les itinéraires de fret et a déclenché une hausse de 97% des transactions foncières commerciales à Shizuoka, montrant comment les infrastructures de transport génèrent une demande de construction. La reprise du tourisme régional stimule les projets hôteliers et de commerce de détail à Kyoto, Fukuoka et Sapporo, alors que le gouvernement vise 60 millions de visiteurs internationaux d'ici 2030. Les préfectures éloignées font face à un déclin démographique, limitant l'offre traditionnelle de bureaux ou de commerce de détail, mais les plateformes d'énergie renouvelable et de logistique génèrent des pics d'activité épisodiques. Les améliorations du réseau électrique national et la prochaine extension du Shinkansen vers Hokkaido laissent entrevoir de futurs pôles de construction, à condition que les obstacles à l'obtention de permis s'allègent et que les programmes de mobilité de la main-d'œuvre s'élargissent.

Paysage réglementaire

La construction commerciale au Japon est régie par le ministère du Territoire, des Infrastructures, des Transports et du Tourisme (MLIT), avec une supervision centrée sur la loi sur les normes de construction, la loi sur l'efficacité énergétique des bâtiments et la loi sur l'activité de construction (CBA). À partir de 2025, la conformité en matière de performance énergétique s'est renforcée pour les bâtiments non résidentiels, y compris les bâtiments de plus de 300 m2 selon les référentiels de la loi sur l'efficacité énergétique des bâtiments, ce qui accroît la demande de conceptions conformes, de mises à niveau des lots techniques (MEP) et de mises en service prêtes pour la vérification, tant pour les constructions neuves que pour les rénovations.

Les pratiques contractuelles et de livraison se sont également durcies avec l'amendement de juin 2024 à la loi sur l'activité de construction, dont la mise en œuvre intégrale est effective au 12 décembre 2025. Les règles amendées comprennent les dispositions de l'article 19-3(2), qui restreignent les accords conclus en dessous du coût normalement requis pour réaliser les travaux. Le MLIT a publié des lignes directrices de conformité révisées en janvier 2026 afin de clarifier les interprétations et d'opérationnaliser les règles amendées, poussant les entrepreneurs et promoteurs vers des ventilations de coûts plus transparentes, une documentation d'approvisionnement plus rigoureuse et des structures contractuelles mieux à même d'absorber la volatilité des prix et les contraintes de main-d'œuvre.

Analyse de la chaîne de valeur

La chaîne de valeur de la construction commerciale au Japon s'étend généralement de l'assemblage foncier et du parrainage de projet (promoteurs, REIT, sociétés commerciales et occupants-propriétaires d'entreprise) à la planification et à la conception (ingénierie architecturale, structurelle et des lots techniques), en passant par l'obtention des permis et la conformité, l'entreprise générale (souvent dirigée par les grands groupes nationaux), la sous-traitance à plusieurs niveaux, la fourniture de matériaux et d'équipements (acier, béton prêt à l'emploi, systèmes de façade, CVC, énergie et systèmes de contrôle), et enfin la mise en service et l'exploitation des installations. La livraison met de plus en plus l'accent sur la constructibilité et la gestion des coûts en amont, en particulier pour le réaménagement urbain dense et la rénovation, où le phasage, la continuité des locataires et la conformité sismique et énergétique façonnent les décisions de conception et d'approvisionnement.

Les goulets d'étranglement d'exécution se concentrent sur la main-d'œuvre et la capacité de chantier plutôt que sur la disponibilité des matériaux en amont. Les rapports du secteur cités en 2025-2026 ont décrit des carnets de commandes record (plus de 15 000 milliards de JPY à la mi-2025) et indiqué qu'environ 70 % des grands et moyens entrepreneurs ne pouvaient pas accepter de nouveaux travaux de grande envergure pour l'exercice 2026 en raison de pénuries de main-d'œuvre, ce qui limite la certitude des calendriers et l'appétit pour les appels d'offres. En réponse, la chaîne évolue davantage vers la préfabrication et les pratiques de Construction DX (coordination assistée par BIM, outils de mesure et de vérification, et automatisation), tandis que les outils de financement et de soutien au fonds de roulement promus par le MLIT, y compris des cadres de prêt utilisant la dette de travaux de construction comme garantie, aident les grands groupes à stabiliser leurs flux de trésorerie sur des programmes de réaménagement longs et échelonnés.

Paysage concurrentiel

La concentration du marché reste modérée. Les « Cinq Grands » — Kajima Corporation, Obayashi Corporation, Shimizu Corporation, Taisei Corporation et Takenaka Corporation — contrôlent ensemble plus de la moitié des contrats de construction en hauteur et d'infrastructure, mais l'acquisition de Sumitomo Mitsui Construction par Infroneer Holdings en mai 2025 hisse l'acquéreur dans le premier rang et signale une nouvelle vague de consolidation. La technologie est le nouveau champ de bataille. La coentreprise d'Obayashi Corporation avec une entreprise de robotique de la Silicon Valley pour déployer des grues autonomes illustre le pivot de l'ingénierie civile pure vers les solutions technologiques intégrées. Les entrepreneurs se différencient en proposant une expertise en rénovation parasismique, des services de certification de bâtiments verts et une gestion des installations sur l'ensemble du cycle de vie, offrant aux maîtres d'ouvrage un interlocuteur unique.

Les acteurs régionaux conservent des avantages concurrentiels dans la navigation des permis et l'engagement communautaire. Les entrepreneurs locaux dans le Kansai décrochent des contrats à proximité de l'Exposition universelle grâce à des délais de mobilisation plus courts et à des réseaux de sous-traitants établis. Les entrepreneurs étrangers font face à des barrières culturelles et réglementaires, mais un savoir-faire de niche en matière de construction en hauteur en bois massif ou de refroidissement de centres de données ouvre des points d'entrée sélectifs, souvent via des coentreprises avec des acteurs domestiques majeurs. La numérisation de la chaîne d'approvisionnement, la collaboration par maquette numérique (BIM) et la préfabrication se développent rapidement à mesure que les pénuries de main-d'œuvre s'aggravent.

À mesure que les marges se resserrent sous l'inflation des matériaux, les entreprises rationalisent les achats, adoptent une logistique de chantier lean et, dans la rénovation, emploient des protocoles de bâtiment occupé qui minimisent les frais de perturbation des locataires. Les structures juridiques évoluent : les contrats à forfait cèdent la place aux contrats en coût réel majoré avec transparence totale lorsque la volatilité des prix des matériaux remet en cause la viabilité des prix fixes. Globalement, l'intensité concurrentielle augmente alors que les entreprises s'efforcent de sécuriser des ressources humaines, des terrains et des capacités électriques rares face à des facteurs de demande constants.

Leaders de l'industrie japonaise de la construction commerciale

Kajima Corporation

Obayashi Corporation

Shimizu Corporation

Taisei Corporation

Takenaka Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur (1) les ensembles de réaménagement métropolitain combinant bureaux, commerces, hôtels et espaces publics proches des transports, et (2) la rénovation motivée par la réglementation qui associe renforcement sismique et mises à niveau énergétiques. Les récents lancements et achèvements de projets montrent un pipeline actif : Mitsui Fudosan a fait progresser plusieurs initiatives de réaménagement dans la région de Tokyo entre mars et avril 2026, notamment l'ouverture de BASEGATE YOKOHAMA KANNAI et le déploiement de marque de quartier pour Tokyo Midtown Nihonbashi et HIBIYA CROSSPARK, tandis que Sumitomo Corporation a marqué l'achèvement de la Yodoyabashi Gate Tower à Osaka en janvier 2026. Ces programmes multi-phases à usage mixte élargissent le périmètre adressable au-delà des structures pour couvrir des services à plus forte valeur ajoutée tels que les lots techniques, la performance des façades, les aménagements intérieurs et les services de cycle de vie à long terme.

Une deuxième opportunité porte sur la modernisation de la livraison visant la productivité de la main-d'œuvre et un reporting prêt pour la conformité. Le programme i-Construction 2.0 du MLIT et la feuille de route Construction DX 2026 priorisent l'intégration BIM/CIM et un environnement de données de construction commun à partir de 2026, soutenant la demande d'entrepreneurs, de consultants et de sous-traitants équipés de logiciels capables de standardiser le transfert de données de la conception à la mise en service. Avec des règles contractuelles renforcées par l'amendement à la loi sur l'activité de construction, et des propriétaires exigeant des résultats sismiques et énergétiques mesurables, les fournisseurs capables de combiner l'implication précoce de l'entrepreneur, un contrôle des coûts transparent et une gestion numérique du chantier sont mieux positionnés pour remporter des contrats, tant pour les mégaprojets neufs que pour les rénovations de bâtiments occupés.

Développements récents du secteur

- Juin 2026 : Obayashi Corporation a annoncé l'acquisition de Multiplex, une société de construction de bâtiments opérant en Australie, au Royaume-Uni et au Canada, en faisant une filiale à part entière (acquisition prévue pour le 30 septembre 2026). Cette acquisition élargit la plateforme de construction de bâtiments d'Obayashi sur les marchés développés et améliore l'accès aux capacités de livraison de grands projets commerciaux ainsi qu'aux relations clients hors du Japon.

- Mai 2026 : Shimizu Corporation a annoncé qu'elle s'était vue attribuer un projet de réhabilitation d'urgence de la route de Sindhuli, endommagée par les inondations au Népal, par le ministère népalais des Infrastructures physiques et des Transports, pour une valeur contractuelle d'environ 2,1 milliards de JPY et un achèvement visé pour décembre 2027. Bien qu'il s'agisse d'un projet outre-mer, ce contrat renforce les carnets de commandes extérieurs des grands entrepreneurs et soutient le renforcement des capacités en ingénierie de réponse rapide et en exécution logistique complexe.

- Mai 2025 : Infroneer Holdings a finalisé son offre publique d'achat sur Sumitomo Mitsui Construction, créant un groupe d'entrepreneurs combiné plus important et signalant une dynamique de consolidation supplémentaire dans le secteur de la construction au Japon. Les avantages d'échelle peuvent améliorer le levier d'approvisionnement et la flexibilité des ressources, ce qui est significatif dans un contexte de tension persistante sur la main-d'œuvre et de pression sur le calendrier des grands projets.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché comptabilise la valeur des travaux de construction commerciale achevés au Japon, couvrant les constructions neuves et les rénovations majeures pour les installations à usage professionnel telles que les bureaux, les espaces commerciaux, les hôtels, les entrepôts logistiques et les centres de données.

Exclusions du périmètre : les travaux d'infrastructure (routes, voies ferrées, ports, services publics), le logement unifamilial et l'entretien courant sont exclus.

Aperçu de la segmentation

- Par type de secteur commercial

- Bureaux

- Commerce de détail

- Industrie et logistique

- Autres

- Par type de construction

- Nouvelle construction

- Rénovation

- Par source d'investissement

- Public

- Privé

- Par région

- Tokyo

- Osaka

- Nagoya

- Reste du Japon

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par des signaux publics de production de construction et des séries économiques qui nous aident à établir un bassin de demande réaliste pour les bâtiments commerciaux au Japon. Nous utilisons généralement des sources telles que les publications du Bureau des statistiques du Japon, les publications du MLIT sur l'activité de construction, les séries macroéconomiques de la Banque du Japon et les ensembles de données de l'OCDE pour vérifier les cycles d'investissement.

Pour garder les hypothèses ancrées dans la réalité, nous lisons également les rapports annuels des entreprises et les présentations aux investisseurs des entrepreneurs cotés, ainsi que la presse spécialisée fiable et les mises à jour des associations sur la main-d'œuvre, les matériaux et les pipelines de projets. Lorsque nous devons confirmer les répartitions de revenus et l'exposition aux projets, des abonnements payants pour les données financières d'entreprises et la veille informationnelle sont référencés, et les données d'expédition import-export peuvent être utilisées comme vérification pratique pour les principaux intrants de construction. Les sources mentionnées ici sont uniquement illustratives et non exhaustives, et de nombreuses autres références publiques sont utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens primaires sont utilisés pour éprouver ce que nous lisons dans les sources publiques, en particulier sur la manière dont la demande commerciale évolue dans les bureaux, le commerce de détail, l'hôtellerie, la logistique et les constructions de centres de données. Nous échangeons avec des entrepreneurs, des sous-traitants spécialisés, des promoteurs et des acteurs de projet pour confirmer les taux de construction, le comportement typique de tarification contractuelle et le délai entre l'attribution et l'achèvement au Japon.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 15 % | Managers : 48 % |

Dimensionnement et prévisions du marché

La logique de dimensionnement part d'une reconstruction descendante (top-down) de la production de construction commerciale au Japon, où l'activité globale de construction non résidentielle est filtrée en types de bâtiments à usage professionnel, puis alignée sur des composantes de dépenses qui s'inscrivent dans la valeur d'un projet livré par un entrepreneur. Une fois cette structure en place, nous corroborons les totaux à l'aide de vérifications ascendantes (bottom-up) sélectives, telles que des échantillons d'attributions de projets et de valeurs d'achèvement, ainsi qu'un contrôle de cohérence utilisant l'exposition des revenus des grands entrepreneurs aux travaux commerciaux, ce qui nous aide à ajuster les lacunes dans les rapports publics.

Les principales données d'entrée pour ce marché comprennent les ajouts et les débuts de surfaces commerciales, l'inflation des coûts de construction (matériaux et main-d'œuvre), le pipeline actif d'ajouts de capacité pour la logistique et les centres de données, les signaux d'utilisation des espaces de bureaux et de commerce, et la part de la rénovation par rapport à la construction neuve, qui modifie la composition des dépenses. Comme le marché commercial japonais peut évoluer en fonction des politiques, des conditions de financement et des cycles de réaménagement, une analyse de scénarios est utilisée pour la prévision. La fourchette est ensuite affinée à l'aide du point de vue consensuel des personnes interrogées sur l'activité des appels d'offres, la visibilité des carnets de commandes et l'escalade des prix attendue. Si une vérification ascendante présente des catégories manquantes, l'écart est combler à l'aide de proxys clairement énoncés (comme la valeur moyenne par type de projet) et retesté par rapport au total descendant.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par triangulation entre des signaux indépendants, de sorte que le total du marché ne dépend pas d'une seule série ou d'un seul point de vue d'entretien. Nous examinons les valeurs aberrantes en recherchant des sauts inhabituels dans la valeur de construction, les indices de coûts et les indicateurs de pipeline, puis nous recontactons les sources si un écart ne peut être expliqué par le calendrier ou la définition.

Avant validation finale, le modèle et les hypothèses font l'objet d'un examen analytique en plusieurs étapes, suivi d'une dernière vérification pour s'assurer que les chiffres sont cohérents entre les années, les devises et les taux de croissance. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement important modifie le flux de projets commerciaux, comme un changement brutal de coûts, un programme majeur de réaménagement ou un revirement soudain de financement.

Comparaison de la taille du marché de la construction commerciale au Japon selon Mordor Intelligence avec d'autres estimations publiées

Il est courant de voir des chiffres de taille de marché différents pour la construction commerciale au Japon, même lorsque le nom du sujet est similaire. Les principaux facteurs sont la manière dont chaque éditeur distingue les bâtiments commerciaux des autres travaux non résidentiels, et la manière dont la valeur de rénovation et l'inflation des coûts sont traitées pour l'année de référence.

La valeur commerciale n'est comptabilisée par Mordor Intelligence que pour la construction neuve et la rénovation majeure des installations à usage professionnel au Japon, l'entretien courant et les infrastructures étant exclus. Ce choix de périmètre modifie le total avant même l'application des hypothèses de prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 107,06 milliards USD (2025) | |

| Association sectorielle A | 132,40 milliards USD (2025) | Utilise une définition plus large de la construction non résidentielle qui peut inclure certains travaux civils et de site connexes, et rapporte généralement des totaux nominaux sans séparation claire entre rénovation majeure et entretien courant. |

| Cabinet de conseil mondial B | 98,70 milliards USD (2025) | Applique un ensemble de projets plus restreint, centré uniquement sur la construction neuve commerciale privée, et tend à utiliser des hypothèses de croissance des prix conservatrices qui peuvent sous-estimer les schémas de dépenses fortement axés sur la rénovation au Japon. |

Les choix de périmètre expliquent l'essentiel de l'écart, le reste provenant de la manière dont la tarification et les parts de rénovation sont reportées sur l'année de référence. En rattachant le total à des signaux observables d'activité de construction et en validant ensuite la composition des dépenses par des entretiens, nous maintenons une estimation traçable à des étapes reproductibles qui peuvent être revérifiées à mesure que le marché évolue.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché japonais de la construction commerciale ?

Le marché est évalué à 109,97 milliards USD en 2026 et devrait atteindre 125,76 milliards USD d'ici 2031, avec un CAGR de 2,72%.

Quel secteur commercial connaît la croissance la plus rapide au Japon ?

La construction industrielle et logistique affiche le CAGR le plus élevé de 3,08% jusqu'en 2031, portée par l'accélération de la demande de centres de données et d'entrepôts automatisés.

Quelle est l'ampleur de l'opportunité de rénovation par rapport aux nouvelles constructions ?

La rénovation représente une part de revenus de 28,15% en 2025, mais son CAGR de 3,2% dépasse la croissance des nouvelles constructions car les mises à niveau sismiques et énergétiques obligatoires rendent les rénovations économiquement attractives.

Pourquoi Osaka devrait-elle dépasser Tokyo en termes de croissance ?

L'infrastructure de l'Exposition universelle 2025 et les investissements dans les centres de données portent le CAGR prévu d'Osaka à 3,75%, contre une base plus importante mais à croissance plus lente pour Tokyo.

Comment les pénuries de main-d'œuvre sont-elles traitées par les entrepreneurs japonais ?

Les entreprises déploient des machines autonomes, la préfabrication par maquette numérique (BIM) et des subventions gouvernementales « i-Construction » pour compenser une main-d'œuvre dont on prévoit qu'elle se contractera encore de 20% d'ici 2040.

Quel rôle joue le financement public dans les futurs projets commerciaux ?

Bien que les capitaux privés financent encore 77,55% de l'activité, les dépenses publiques augmentent à un CAGR de 3,36% pour les pôles de transport, les sites de l'Exposition universelle et les infrastructures résilientes aux catastrophes qui sous-tendent le développement commercial au sens large.

Dernière mise à jour de la page le: