Taille et part du marché de l'énergie solaire au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

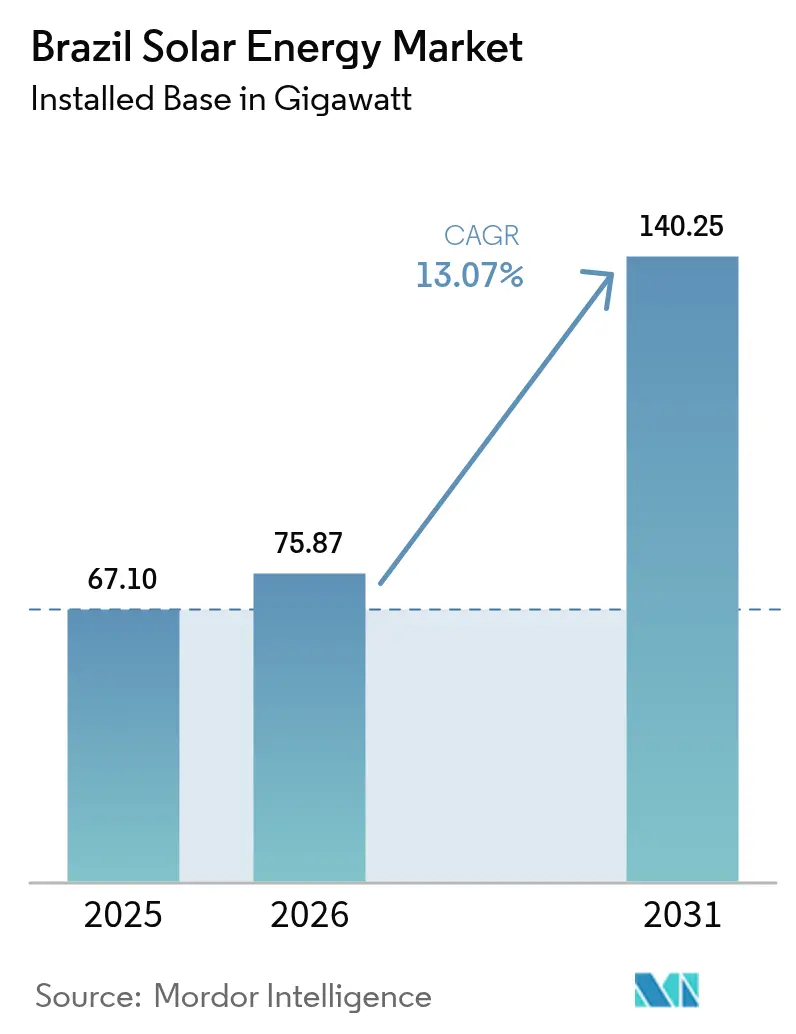

| Taille du marché de l'année de base (2025) | 67.10 gigawatt |

| Volume du Marché (2026) | 75.87 gigawatt |

| Volume du Marché (2031) | 140.25 gigawatt |

| Taux de croissance (2026 - 2031) | 13.07% CAGR |

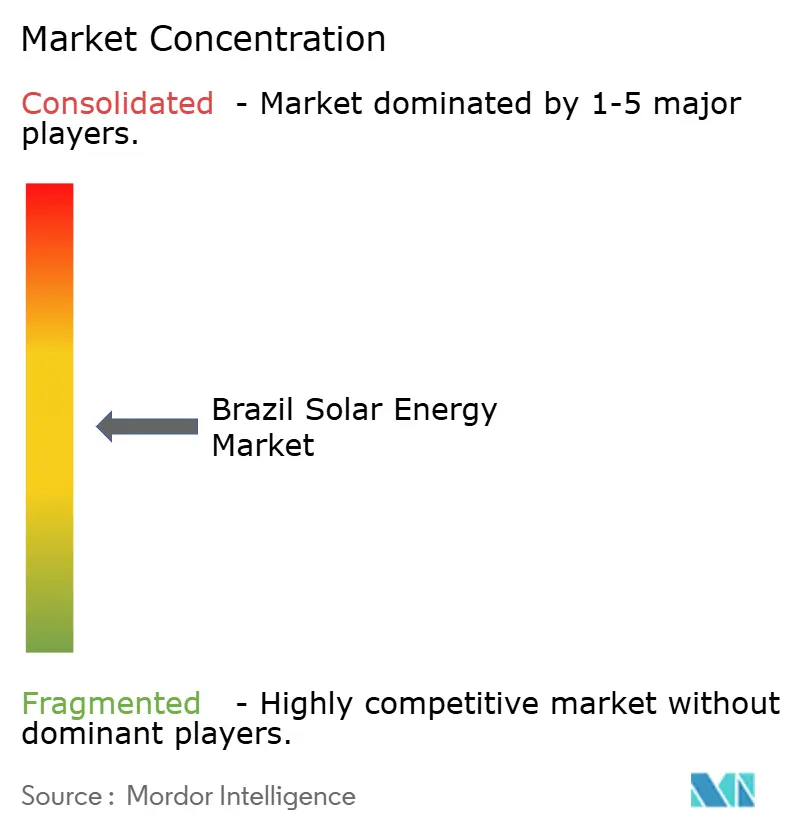

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire au Brésil par Mordor Intelligence

La taille du marché de l'énergie solaire au Brésil en termes de base installée était évaluée à 67,10 gigawatts en 2025 et devrait croître de 75,87 gigawatts en 2026 pour atteindre 140,25 gigawatts d'ici 2031, à un TCAC de 13,07 % au cours de la période de prévision (2026-2031).

Des incitations fédérales robustes, la baisse des coûts des équipements et une forte augmentation des contrats d'achat d'énergie propre conclus par les entreprises accélèrent le déploiement, alors que les industries à forte consommation d'énergie sécurisent une énergie propre à long terme. Les pôles d'hydrogène vert prévus le long de la côte nord-est pourraient ajouter 25 à 30 GW de demande photovoltaïque supplémentaire, renforçant la position du Brésil en tant que plus grand producteur solaire d'Amérique latine. Les projets à grande échelle utilitaire dominent encore la capacité installée, mais la production décentralisée progresse plus rapidement à mesure que les segments résidentiel, commercial et industriel tirent parti de la certitude tarifaire créée par la Loi fédérale 14.300.[1]Agência Nacional de Energia Elétrica, "Dados de Geração Distribuída," aneel.gov.br Les améliorations du réseau de transport, les systèmes hybrides de stockage par batteries et les solutions agrivoltaïques à double usage émergent pour atténuer la congestion du réseau, raccourcir les files d'attente d'interconnexion et préserver les terres agricoles à haute valeur.

Points clés du rapport

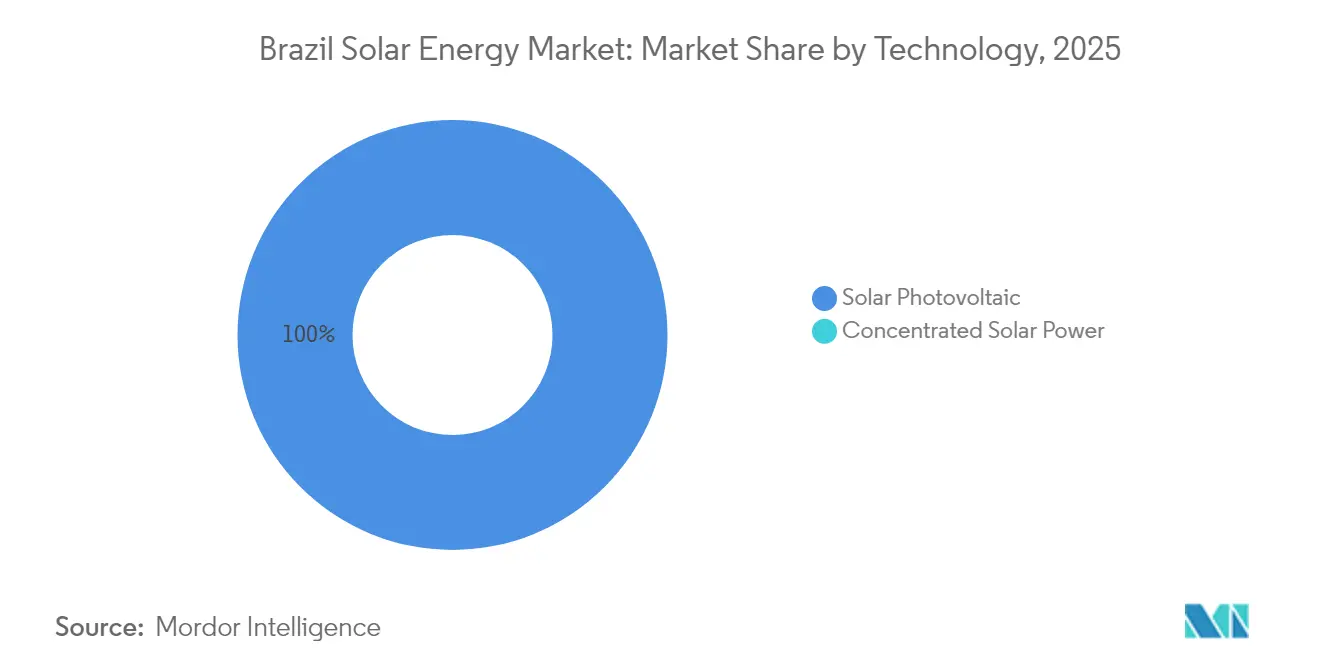

- Par technologie, les systèmes photovoltaïques ont conservé une part de revenus de 100,00 % en 2025, tandis que l'énergie solaire à concentration demeurait absente du marché de l'énergie solaire au Brésil.

- Par type de réseau, les projets connectés au réseau représentaient 92,15 % de la capacité installée en 2025 ; les systèmes hors réseau sont prévus de croître à un TCAC de 17,12 % d'ici 2031.

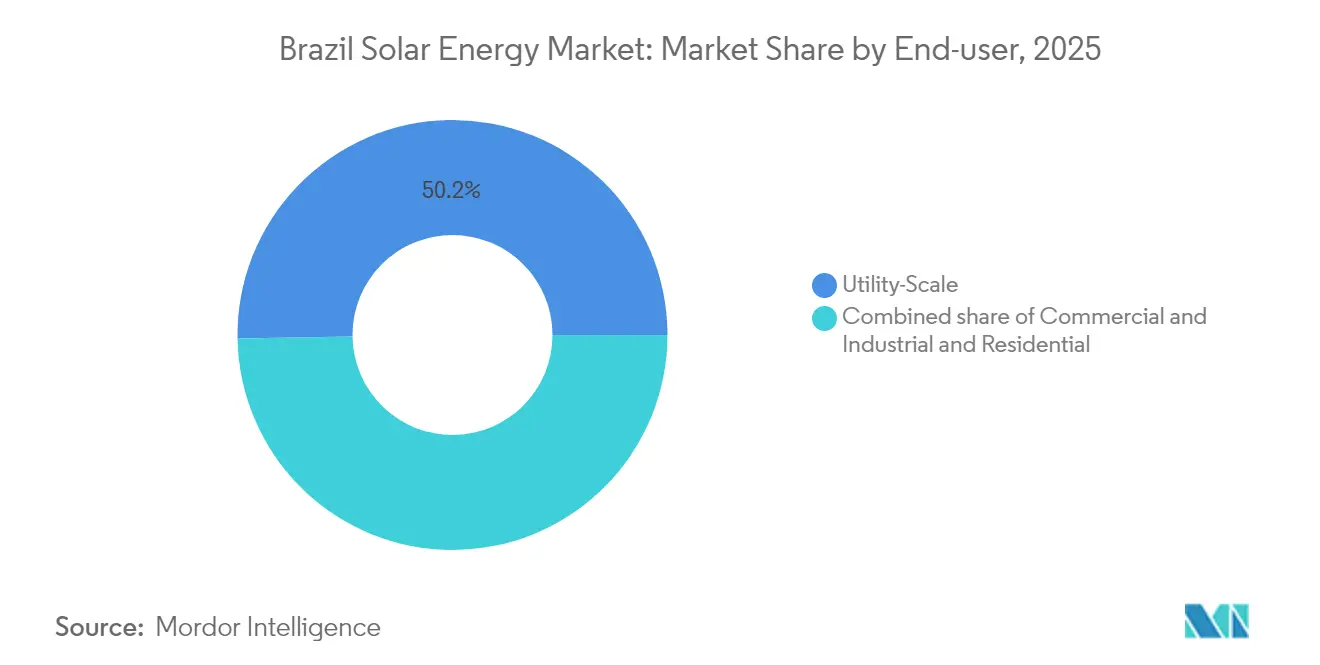

- Par utilisateur final, les sites à grande échelle utilitaire détenaient 50,25 % de la part du marché de l'énergie solaire au Brésil en 2025, tandis que le segment commercial et industriel progresse à un TCAC de 16,42 % jusqu'en 2031.

- Les cinq premiers développeurs contrôlaient collectivement environ 40 % de la capacité installée à grande échelle utilitaire en 2024, mettant en évidence un paysage concurrentiel modérément consolidé.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations de la Loi fédérale Lei 14.300 pour la production décentralisée | +2.8% | National ; plus fort dans le Sud-Est et le Sud | Moyen terme (2 à 4 ans) |

| Baisse des coûts des modules photovoltaïques et du solde de système | +2.1% | National | Court terme (≤ 2 ans) |

| Essor des contrats d'achat d'énergie propre des entreprises des secteurs à forte consommation d'énergie | +1.9% | Sud-Est, Sud | Moyen terme (2 à 4 ans) |

| Adoption de l'agrivoltaïque dans le Nord-Est semi-aride du Brésil | +0.7% | Bahia, Pernambouc, Rio Grande do Norte | Long terme (≥ 4 ans) |

| Pôles d'hydrogène vert prévus créant une demande solaire supplémentaire | +1.5% | Ceará, Pernambouc, Rio de Janeiro | Long terme (≥ 4 ans) |

| Intégration du stockage par batteries permettant une capacité garantie | +1.2% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incitations de la ' Loi fédérale Lei 14.300 ' pour la production décentralisée

La Lei 14.300 préserve le net-metering un pour un pour les projets connectés avant le 6 janvier 2023, garantissant aux systèmes existants des flux de trésorerie protégés jusqu'en 2046.[2]Portal Solar, "Entenda a Lei 14.300," portal-solar.com.br Cette sécurité a provoqué une vague d'installations avant la date limite et a consolidé la production décentralisée comme l'épine dorsale économique du marché de l'énergie solaire au Brésil. Les développeurs retravaillent désormais leurs plans d'affaires autour de la baisse des compensations, en ajoutant le stockage par batteries et des services d'efficacité énergétique pour protéger les rendements. La réduction de 45 % du Fio B par l'ANEEL à partir de 2025 accroît l'hétérogénéité des coûts dans 63 zones de concession, déclenchant une concurrence régionale sur les prix parmi les installateurs. La réglementation stimule donc l'innovation technologique tout en consolidant un avantage concurrentiel significatif pour les acteurs déjà établis.

Baisse des coûts des modules photovoltaïques et du solde de système

L'excédent de capacité de fabrication mondiale a forcé les prix des modules en sortie d'usine en dessous de 0,15 USD/W fin 2024, mais le Brésil fait face à une contre-force après que les droits de douane ont grimpé de 9,6 % à 25 % en novembre 2024. Les développeurs ayant sécurisé des stocks en franchise de droits bénéficient d'un avantage de coût temporaire de 0,03 à 0,05 USD/W. Simultanément, Arctech a ouvert une usine de structures de suivi de 3 GW à Bahia, ancrant l'approvisionnement local en solde de système et réduisant les dépenses logistiques taiyangnews.info. Les prix des onduleurs se stabilisent alors que de nouveaux mandats de sécurité contre les arcs électriques poussent les fournisseurs à lancer des unités améliorées, tandis que les coûts des structures de montage baissent grâce à la production nationale d'acier. Les économies nettes continuent de réduire le coût actualisé de l'électricité, élargissant la demande potentielle pour le marché de l'énergie solaire au Brésil.

Essor des contrats d'achat d'énergie propre des entreprises des secteurs à forte consommation d'énergie

Les industries lourdes représentent 40 % de la demande d'électricité au Brésil, et leur programme de décarbonation sous-tend un pipeline record de contrats d'achat d'énergie solaire à long terme. ArcelorMittal a alloué 290 millions USD à deux installations dédiées pour sécuriser une énergie stable et à faible teneur en carbone. Atlas Renewable Energy a signé un contrat de 315 MW avec un sidérurgiste national, tandis que Votorantim Cimentos a conclu des accords multi-sites d'une durée supérieure à 15 ans. Ces accords débloquent des capitaux moins coûteux, augmentent l'échelle moyenne des projets et concentrent la croissance à grande échelle utilitaire le long des corridors industriels. Une plus grande concentration régionale crée cependant des risques d'absorption par le réseau que les développeurs atténuent par des batteries co-implantées et des clauses flexibles d'achat d'énergie.

Adoption de l'agrivoltaïque dans le Nord-Est semi-aride du Brésil

Les fermes solaires à double usage réduisent la consommation d'eau des cultures jusqu'à 30 % et augmentent les revenus des agriculteurs, transformant l'intérieur semi-aride du Ceará en terrain d'expérimentation pour l'agrivoltaïque. Des légumes tolérants à l'ombre prospèrent désormais sous des panneaux bifaciaux qui génèrent 1 500 kWh/m²/an. Le photovoltaïque flottant sur les réservoirs d'irrigation réduit l'évaporation et peut fournir 2,3 à 12 TWh par an dans les barrages du Nord-Est. Les banques de développement regroupent des prêts concessionnels avec des subventions de développement rural, faisant de l'agrivoltaïque un pilier de la politique d'adaptation climatique et un moteur à long terme pour le marché de l'énergie solaire au Brésil.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulets d'étranglement du transport dans la liaison Nord-Est-Sud-Est | -1.80% | Bahia, Piauí → São Paulo | Court terme (≤ 2 ans) |

| Taux d'intérêt nationaux élevés augmentant le coût moyen pondéré du capital | -1.40% | National | Court terme (≤ 2 ans) |

| Possibles droits de douane sur les modules photovoltaïques asiatiques | -1.10% | National | Moyen terme (2 à 4 ans) |

| Conflits d'utilisation des terres avec l'agriculture irriguée | -0.60% | Vallée du São Francisco, Minas Gerais | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement du transport dans l'interconnexion Nord-Est-Sud-Est

Le Nord-Est exporte l'excédent d'énergie diurne par des corridors qui fonctionnent déjà à des niveaux proches de leurs limites de conception, obligeant l'ONS à réduire la production de plusieurs parcs solaires lors des pics en ciel dégagé.[3]Reuters, "Brazil grid bottlenecks challenge renewable boom", reuters.com Fitch Ratings avertit que le risque de réduction de production influence désormais les écarts de crédit pour les producteurs marchands. Des améliorations du réseau de transport à hauteur de 9,5 milliards USD sont autorisées, mais les procédures d'autorisation, l'acquisition de terrains et les consultations avec les communautés autochtones ajoutent jusqu'à sept ans, dépassant le cycle de construction de trois ans des nouvelles installations photovoltaïques. Les développeurs couvrent leurs revenus par des contrats d'achat d'énergie multi-sites et des systèmes hybrides avec batteries, mais la congestion persistante freine tout de même la trajectoire de croissance du marché de l'énergie solaire au Brésil.

Taux d'intérêt nationaux élevés augmentant le coût moyen pondéré du capital des projets

Le SELIC pourrait atteindre 14,75 % mi-2025, poussant le coût moyen pondéré du capital des projets solaires au-delà de 11 % et réduisant les taux de rendement internes de 200 points de base. Les prêts à taux réduit du BNDES amortissent les grands sponsors, mais les petits installateurs de production décentralisée font appel à un crédit commercial coûteux qui réduit leurs marges bénéficiaires. Les sponsors internationaux exploitent le financement libellé en dollars pour arbitrer les taux locaux, renforçant la consolidation et ralentissant les projets à propriété communautaire. Des taux élevés modèrent donc, sans toutefois dérailler, l'expansion à long terme du marché de l'énergie solaire au Brésil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : La domination du photovoltaïque consolidée par les coûts et les synergies de stockage

Les systèmes photovoltaïques détenaient 100,00 % de la capacité installée en 2025, et le segment devrait se développer à un TCAC de 13,07 % jusqu'en 2031, consolidant son emprise sur le marché de l'énergie solaire au Brésil. Les modules bifaciaux montés sur systèmes de suivi ont capté 65 % des ajouts en 2024, portant les facteurs de capacité à 26-28 % à Bahia, contre 22-24 % pour les installations à inclinaison fixe. Les développeurs de projets utilitaires privilégient ces configurations car elles extraient davantage d'énergie du même quota de connexion au réseau, un avantage décisif là où le transport est rare. L'énergie solaire à concentration demeure absente : son intensité capitalistique et son besoin de stockage thermique maintiennent les coûts actualisés près de 100 USD par MWh, bien au-dessus du photovoltaïque couplé aux batteries lithium-ion. Les prix des batteries inférieurs à 120 USD par kWh permettent désormais à un stockage de quatre heures de garantir la production solaire pour les pics du soir à un coût inférieur à celui de l'énergie solaire à concentration dispatchable, éliminant la niche potentielle de cette technologie.

Les modèles hybrides approfondissent l'avantage compétitif du photovoltaïque. Le site solaire-plus-batteries de 133 MW d'Enel illustre comment les paiements de capacité garantie et les revenus d'arbitrage énergétique convergent, créant un modèle pour 5 GW de projets similaires que les développeurs entendent soumettre aux enchères de capacité d'ici 2028. À mesure que l'ANEEL finalise les règles de crédit pour la durée de stockage, les projets photovoltaïques s'associeront de plus en plus aux batteries, sécurisant des flux de revenus supplémentaires et repoussant encore davantage tout concurrent potentiel dans le domaine de l'énergie solaire à concentration.

Par type de réseau : Les mini-réseaux hors réseau progressent rapidement dans le cadre du programme Luz para Todos

Les installations connectées au réseau assuraient 92,15 % de la capacité nationale en 2025, mais les mini-réseaux hors réseau connaissent la croissance la plus rapide, à un TCAC de 17,12 %, dynamisés par les efforts du Brésil pour électrifier les communautés isolées de l'Amazonie. Le programme Luz para Todos a été relancé en 2024 avec un budget de 2,5 milliards BRL pour connecter 100 000 foyers d'ici 2027, en déployant des installations de 10 à 50 kW couplées à des batteries lithium-fer-phosphate de 20 à 100 kWh. L'extension du réseau de transport à travers les terrains de forêt tropicale coûte jusqu'à 50 000 USD par km, rendant le solaire autonome moins coûteux pour les villages de moins de 500 foyers. La taille du marché de l'énergie solaire au Brésil pour les systèmes hors réseau a atteint 48,6 MW en 2025 et dépassera 162 MW d'ici 2028 en vertu des engagements de financement signés.

La croissance connectée au réseau se poursuit en termes absolus : 5,6 GW de projets à grande échelle utilitaire sont entrés en service en 2024, concentrés le long de la ceinture solaire de Bahia, tandis que les producteurs décentralisés ont ajouté 8,5 GW de capacité en toiture dans le cadre de la Lei 14.300. Cependant, les projets connectés au réseau font face à des marges comprimées par la baisse des prix aux enchères et les réductions de production dans le corridor Nord-Est-Sud-Est, incitant à davantage d'approvisionnement industriel co-implanté et de systèmes hybrides avec batteries. Les déploiements hors réseau, bien que faibles en capacité absolue, génèrent des améliorations de la qualité de vie et créent de nouveaux marchés d'équipements pour des systèmes robustes et tropicalisés, attirant des financements concessionnels de la SFI et d'autres institutions multilatérales.

Par utilisateur final : Le segment commercial et industriel progresse grâce à l'économie des contrats d'achat d'énergie

Les installations à grande échelle utilitaire détenaient 50,25 % de la capacité installée en 2025, mais le segment commercial et industriel est appelé à se développer de 16,42 % par an, dépassant les trajectoires de croissance de 12,45 % pour la grande échelle utilitaire et de 13,95 % pour le résidentiel. Les contrats d'achat d'énergie des entreprises tarifés à 110-130 BRL par MWh génèrent des flux de trésorerie prévisibles qui satisfont les prêteurs même sans contrats de type appel d'offres, faisant du segment commercial et industriel la poche la plus dynamique du marché de l'énergie solaire au Brésil. Les systèmes décentralisés dimensionnés entre 500 kW et 5 MW offrent des retours sur investissement en moins de cinq ans à São Paulo, où les tarifs avoisinent 0,90 BRL par kWh.

Les marges de la grande échelle utilitaire liée aux appels d'offres continuent de se resserrer, les offres de 2024 étant inférieures de 12 % aux prix de clôture de l'année précédente. Les réductions de production et les taux d'intérêt nationaux élevés érodent davantage les rendements, poussant certains développeurs à réorienter leurs actifs vers des ventes bilatérales au segment commercial et industriel. La croissance résidentielle, concentrée dans le Sud-Est, bénéficie des règles de net-metering accordées dans le cadre des droits acquis, mais est limitée par l'adéquation des toitures et la capacité financière des ménages. La taille du marché de l'énergie solaire au Brésil associée au segment commercial et industriel devrait atteindre 52,7 GW d'ici 2031, dépassant pour la première fois les ajouts à grande échelle utilitaire, à condition que les goulets d'étranglement du transport et les coûts de financement restent gérables.

Analyse géographique

Le Minas Gerais mène les installations au niveau des États avec 15,6 GW opérationnels en mars 2025, soutenu par une exemption fiscale ICMS favorable et une procédure d'autorisation environnementale simplifiée. Ses complexes miniers adoptent le solaire captif pour atteindre leurs objectifs ESG et remplacer l'énergie du réseau dont le prix dépasse 0,13 USD/kWh lors des pics de la saison sèche. Le réseau de distribution de l'État accueille une forte pénétration, permettant les surplus d'énergie vers le Rio de Janeiro voisin, renforçant ainsi la sécurité électrique régionale. São Paulo suit avec 11,4 GW, où les toitures commerciales s'alignent le long de la ceinture industrielle s'étendant de Guarulhos à Campinas. Ici, les immeubles multi-locataires déploient le net-metering virtuel pour allouer la production à plusieurs numéros fiscaux.

Le Rio Grande do Sul prend de l'élan grâce aux vergers agrivoltaïques qui recouvrent les treillis de vigne, associant les exportations agro-alimentaires aux certificats d'énergie verte. Les incitations de l'État offrent des réductions de 50 % des frais de permis environnemental pour les systèmes à double usage, rendant l'économie favorable aux agriculteurs. Le marché de l'énergie solaire au Brésil bénéficie également du terrain peu incliné de cet État, facilitant l'installation des systèmes de suivi. À l'inverse, le Paraná reste sous-représenté en raison de files d'attente de raccordement au réseau plus strictes qui limitent la production décentralisée au-delà des alimentations de 3 MW.

Le Nord-Est accueille 60 % du pipeline national à grande échelle utilitaire en raison d'une irradiation de classe mondiale. Le Ceará attire des mégaprojets liés aux exportations d'hydrogène vert au port de Pecém, catalysant de nouveaux corridors de transport et parcs industriels. Le cluster de Camaçari à Bahia émerge comme un pôle de fabrication d'équipements, hébergeant l'usine de systèmes de suivi de 3 GW et plusieurs projets de fabrication de verre pour modules. Néanmoins, les goulets d'étranglement sur l'interconnexion Nord-Est-Sud-Est créent un risque de réduction de production pouvant amputer 3 % des revenus annuels jusqu'à ce que des renforcements entrent en service après 2027. Malgré cette contrainte, la qualité supérieure de la ressource soutient l'attrait à long terme du marché de l'énergie solaire au Brésil, à condition que le transport suive le rythme de la production.

Paysage réglementaire

Le secteur solaire brésilien est régi par un ensemble de règles de génération distribuée (GD) et d'exigences d'autorisation à l'échelle des services publics sous l'égide de l'ANEEL. La loi 14.300/2022 a établi le cadre juridique pour la micro et mini génération distribuée et le Système de Compensation d'Énergie Électrique (SCEE), définissant la manière dont les unités de GD compensent la consommation sur le réseau et créant une certitude tarifaire de longue durée pour les systèmes admissibles raccordés dans le cadre des règles de transition de la loi. Pour les centrales photovoltaïques centralisées, la délivrance des permis et la supervision par l'ANEEL reposent sur des instruments d'octroi formels (tels qu'un Despacho de Registro de Outorga, DRO, ou une autorisation, selon la taille et la modalité de la centrale), et le processus d'enregistrement et d'autorisation est aligné sur le cadre normatif de l'ANEEL pour les projets de génération.

Pour les projets UFV à l'échelle des services publics de plus de 5 000 kW, les exigences réglementaires sont structurées selon la Résolution normative de l'ANEEL n° 1.071 du 29 août 2023, qui fixe les attentes procédurales et de conformité applicables aux actifs de production photovoltaïque. Au niveau de la planification, le ministère des Mines et de l'Énergie (MME) a approuvé le Plano Decenal de Expansao de Energia (PDE) 2034 par l'Ordonnance n° 831 le 9 avril 2025, qui ancre les priorités d'expansion à moyen terme du Brésil pour le secteur électrique et façonne l'environnement du pipeline dans lequel le solaire est en concurrence pour l'accès au transport et les approbations de projets.

Paysage concurrentiel

Le marché de l'énergie solaire au Brésil est modérément concentré, les cinq premiers propriétaires à grande échelle utilitaire contrôlant près de 45 % de la capacité opérationnelle. ENGIE a finalisé l'acquisition de cinq installations Atlas pour un montant de 3,24 milliards R$ totalisant 545 MWac à Bahia, Ceará et Minas Gerais, renforçant sa plateforme à 2,4 GW.[4]ENGIE Brasil, "ENGIE conclut l'acquisition d'Atlas solar", engie.com.br Brookfield a injecté 1,2 milliard R$ dans l'expansion de Janaúba d'Elera Renováveis (Brookfield), soulignant l'appétit pour l'échelle et l'irradiation de haute qualité au Minas Gerais. Enel a alloué 1,2 milliard USD à la modernisation du réseau et à de nouveaux projets d'énergie renouvelable au Ceará jusqu'en 2027, associant la production aux améliorations de la distribution.

Les fournisseurs de technologie poursuivent l'intégration verticale pour défendre leurs marges. NEXTracker Inc. a accru sa part de marché national à 38 % en s'alignant avec des fournisseurs d'acier et en lançant une unité de solde de système électrique via l'acquisition de Bentek pour 78 millions USD. WEG SA a engagé 500 millions R$ pour la capacité de transformateurs et a acquis un intégrateur de stockage d'énergie, signalant un pivot vers des offres complètes d'énergie renouvelable. Les fabricants de modules étudient des usines locales mais hésitent jusqu'à ce qu'une demande stable corresponde à une échelle économique annuelle de 2 GW. Les nouveaux acteurs de la technologie financière tels que SolFácil proposent des prêts à paiements différés pour les installations en toiture, captant la longue traîne de la demande résidentielle.

La différenciation stratégique repose de plus en plus sur l'hybridation, l'exploitation et la maintenance numériques, et la gestion du risque marchand. Les producteurs d'électricité indépendants internationaux adoptent des contrats d'échange de devises et des contrats d'achat d'énergie indexés sur l'inflation, tandis que les services publics nationaux superposent des revenus de services auxiliaires aux ventes d'énergie. À mesure que la consolidation s'intensifie, le marché de l'énergie solaire au Brésil récompense les acteurs disposant de viviers de talents pluridisciplinaires couvrant l'acquisition foncière, les autorisations environnementales, la finance structurée et les systèmes de gestion d'actifs assistés par l'intelligence artificielle.

Leaders du secteur de l'énergie solaire au Brésil

Enel Green Power Brasil

Elera Renováveis (Brookfield)

Atlas Renewable Energy

Canadian Solar Inc.

Engie Brasil Energia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent sur la capacité finançable capable de garantir la livraison au réseau et sur les applications qui réduisent l'exposition à l'écrêtement dans les corridors congestionnés. Les statistiques officielles de capacité indiquent une échelle continue : le relevé de début 2026 de l'EPE a fait état de 64,8 GW de photovoltaïque solaire au Brésil (44,7 GW distribués, 20,1 GW centralisés), et de 16,3 GW de nouvelles capacités solaires ajoutées en 2025, soutenant la demande d'EPC, d'exploitation et maintenance, de trackers, d'onduleurs et de services d'interconnexion dans les segments de GD et centralisés. Les mises à jour d'ANEEL sur la mise en service commerciale de mars 2026, avec 25 centrales solaires totalisant 1 109 MW entrant en exploitation en un seul mois, illustrent encore la rapidité avec laquelle le revenu peut suivre la délivrance des permis et l'alignement du réseau une fois les conditions réunies.

Les opportunités à l'échelle des services publics se regroupent de plus en plus autour d'acheteurs industriels nommés et de grands complexes en exploitation, tandis que les opportunités de GD sont généralement structurées autour de la conformité, du financement et de la performance des systèmes. La mise en pleine exploitation commerciale par ENGIE Brasil du Complexe Photovoltaïque Assu Sol (895 MWp / 753 MWac) en février 2026 signale un appétit continu pour des actifs à très grande échelle dans les États à forte irradiation lorsque le transport et la contractualisation sont assurés. Dans le même temps, le Mercado Livre de Energia (ACL) continue de soutenir des structures de financement pour les grands projets via des modèles d'achat à long terme et d'autoproduction, tandis que la GD reste ancrée par le cadre de la loi 14.300/2022 et le règlement SCEE de l'ANEEL. Cette combinaison laisse de la place aux installateurs et intégrateurs pour se différencier avec des conceptions prêtes pour le stockage, la gestion de l'énergie, et des solutions multi-sites qui répondent à l'hétérogénéité régionale des tarifs et de la compensation.

Développements récents du secteur

- Juin 2026 : Atlas Renewable Energy (soutenu par BlackRock) a gelé environ 1 milliard USD d'investissements renouvelables au Brésil dans un contexte de niveaux élevés d'écrêtement signalés, mettant en évidence la manière dont les contraintes de réseau peuvent primer sur l'économie des projets même après l'atteinte des jalons de développement. Cette décision a relevé le niveau d'exigence pour l'implantation garantie par le transport et a renforcé l'argument commercial en faveur du stockage, des solutions de fermeté et des structures d'achat contractées qui réduisent l'exposition à la volatilité des revenus liée à la congestion.

- Mars 2026 : Les autorités brésiliennes ont révoqué les autorisations pour 150 MW de projets solaires d'Elera Renovaveis, resserrant le lien entre statut réglementaire et capacité de livraison dans un environnement contraint par le transport. Cette action a accru le risque d'exécution pour les développeurs détenant des permis non opérationnels et a renforcé la prime accordée aux projets disposant de positions d'interconnexion matures, de financement et de préparation à la construction.

- Juin 2025 : Enel Brasil a annulé 333 MW de capacité solaire prévue (Novo Lapa 1-8) à Bahia, citant un décalage entre les délais de construction solaire et la disponibilité de la capacité de transport. Cette annulation a souligné que les pipelines de projets dépendent de plus en plus d'un renforcement synchronisé du réseau et a poussé les développeurs vers une origination de sites plus sélective, l'hybridation et des stratégies de connexion alternatives.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché de l'énergie solaire au Brésil est défini comme la capacité totale installée de production photovoltaïque (PV) solaire ajoutée et en exploitation dans le pays, mesurée en gigawatts (GW) pour une année donnée.

Exclusions du périmètre : Nous ne dimensionnons pas la valeur des contrats EPC, les revenus des services d'exploitation et maintenance, le financement, ni la valeur des ventes de composants, car le marché est présenté en termes de capacité installée.

Aperçu de la segmentation

- Par technologie

- Photovoltaïque solaire (PV)

- Énergie solaire à concentration (CSP)

- Par type de réseau

- Connecté au réseau

- Hors réseau

- Par utilisateur final

- À grande échelle utilitaire

- Commercial et industriel (C&I)

- Résidentiel

- Par composant (analyse qualitative)

- Modules/panneaux solaires

- Onduleurs (en chaîne, centraux, micro)

- Systèmes de montage et de suivi

- Solde de système et installations électriques

- Stockage d'énergie et intégration hybride

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté avec des références publiques sur le secteur électrique et le déploiement solaire afin que la construction de la capacité puisse être ancrée dans des données officielles et reproductibles. Les sources utilisées incluent des publications gouvernementales et de régulateurs telles que les statistiques de planification énergétique du Brésil, les registres de réseau et de production, et les mises à jour des programmes renouvelables, ainsi que des bases de données internationales telles que les indicateurs de l'IEA, de l'IRENA et de la Banque mondiale pour les vérifications macroéconomiques.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse fiables pour comprendre les calendriers de projets, les retards de mise en service et la maturité du pipeline, ce qui éclaire ensuite la rapidité avec laquelle la capacité peut passer du stade attribué au stade opérationnel. Lorsque cela facilitait les vérifications croisées, des abonnements payants ont été utilisés pour les données financières et de veille d'entreprises, ainsi que des bases de données de brevets pour valider l'orientation technologique et les signaux de fabrication locale. Ce ne sont là que des sources illustratives, et de nombreuses autres références ont été utilisées pour collecter des données, valider des hypothèses et clarifier les écarts.

Entretiens et enquêtes primaires

Des appels et enquêtes primaires ont été utilisés pour vérifier les attentes annuelles de mise en service, les facteurs de capacité typiques par région, et la manière dont les changements de politique affectent les ajouts distribués par rapport à ceux à l'échelle des services publics. Nous avons échangé avec un ensemble de développeurs, de services publics, d'installateurs, de distributeurs de composants et de conseillers du secteur pour corriger les hypothèses issues des données documentaires lorsque la réalité du terrain différait, en particulier concernant le calendrier entre l'octroi de licences, le raccordement au réseau et la mise en service.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32% | Cadres dirigeants : 14% | |

| Rang intermédiaire : 47% | Responsables fonctionnels/d'unité : 35% | |

| Petits acteurs : 21% | Managers : 51% |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une approche descendante, où les séries officielles de production et de raccordement au réseau sont utilisées pour reconstituer la base installée de photovoltaïque solaire chaque année, puis validées par des approximations ascendantes sélectives à partir d'échantillons d'ajouts de projets et de tailles typiques de blocs en MW observées dans le pipeline. Lorsque les détails au niveau des projets étaient incomplets, les écarts ont été traités en appliquant un calendrier de mise en service prudent et des moyennes par classe de capacité, qui sont ensuite revérifiées avec les retours d'entretiens.

Les intrants pertinents au Brésil comprennent les ajouts annuels de capacité PV, les calendriers de raccordement au réseau et d'octroi de licences, l'adoption de la génération distribuée dans le cadre des règles de mesurage net, l'activité des enchères à l'échelle des services publics, l'évolution des prix des modules, et la sensibilité au taux d'intérêt pour le financement de projets. Les prévisions se sont appuyées principalement sur l'analyse de scénarios, car les ajustements politiques et les contraintes de réseau peuvent modifier rapidement le développement, et les scénarios ont été calibrés à partir des attentes des personnes interrogées concernant la vitesse de délivrance des permis et la progression des dépenses d'investissement.

Validation des données et cycle de mise à jour

Les résultats sont triangulés avec des signaux indépendants tels que les registres de capacité des régulateurs, les statistiques publiques de production et les calendriers de mise en service annoncés, afin que la série chronologique finale reste cohérente avec ce qui est physiquement en exploitation. Tout écart important d'une année à l'autre est signalé, revérifié pour la cohérence des unités, et examiné par plusieurs analystes avant validation. Lorsque les retours d'entretiens sont en contradiction avec les indicateurs documentaires, des relances sont utilisées pour concilier les facteurs déterminants.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs de règles pour la génération distribuée ou les résultats de grandes enchères. Avant la livraison, une dernière actualisation est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché de l'énergie solaire au Brésil selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le solaire au Brésil peuvent sembler très éloignées les unes des autres, car certaines études mesurent la capacité installée en GW, tandis que d'autres rapportent les revenus en USD, ce qui mélange naturellement les effets de prix et de volume. Les différences proviennent également du fait que la génération distribuée soit comptabilisée intégralement ou non, de la manière dont les projets en construction sont traités, et de l'année de référence choisie.

En vérifiant les registres de capacité des régulateurs et les jalons de raccordement au réseau, Mordor Intelligence maintient la taille du marché 2025 liée à la capacité PV en exploitation (GW) plutôt que de la mélanger avec la valeur EPC ou des équipements, ce qui est une raison courante pour laquelle les estimations exprimées en USD évoluent dans une direction différente.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 67,10 milliards USD (2025) | |

| Éditeur sectoriel A | 2,49 milliards USD (2025) | Présente la valeur du marché en USD et inclut un périmètre solaire plus large (PV plus CSP) ainsi que les dépenses associées de la chaîne de valeur, ce qui n'est donc pas comparable à une mesure de capacité installée en GW. |

| Éditeur de marché B | 11,67 milliards USD (2023) | Utilise une année de référence différente et une approche d'évaluation en USD qui peut refléter la tarification et l'inclusion de services, et peut traiter l'activité de pipeline et d'installation différemment du simple comptage de la capacité en exploitation. |

Dans l'ensemble, l'écart s'explique principalement par le choix d'unité (capacité en GW versus valeur en USD), l'alignement de l'année de référence, et la manière dont les ajouts distribués et à l'échelle des services publics sont comptabilisés. L'utilisation de règles de délimitation claires, d'ensembles de données publiques traçables et de vérifications de terrain rend l'estimation plus facile à reproduire et plus sûre à utiliser pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'énergie solaire au Brésil ?

La capacité photovoltaïque installée a atteint 75,87 GW en 2026 et devrait atteindre 140,25 GW d'ici 2031.

Quel TCAC est prévu pour le déploiement solaire au Brésil jusqu'en 2031 ?

La capacité photovoltaïque nationale devrait se développer à un taux de croissance annuel composé de 13,07 %.

Quel segment connaît la croissance la plus rapide ?

Les systèmes commerciaux et industriels sont prévus de progresser de 16,42 % par an grâce aux contrats d'achat d'énergie des entreprises.

Où se situent la plupart des nouvelles installations solaires à grande échelle utilitaire ?

Bahia, Piauí et Rio Grande do Norte dominent le développement utilitaire grâce à une irradiance supérieure et une disponibilité foncière.

Comment les contraintes de transport sont-elles traitées ?

L'ANEEL a mis aux enchères 3 GW de nouvelles lignes Nord-Est-Sud-Est prévues pour 2028 et les développeurs ajoutent des batteries pour décaler temporellement la production.

Les droits de douane sur les modules pourraient-ils augmenter les coûts des projets ?

Une enquête antidumping de la CAMEX pourrait imposer des droits de 25 à 50 % d'ici 2026, ce qui ferait augmenter les prix des modules de 0,04 à 0,08 USD par watt et retarderait certains projets.

Dernière mise à jour de la page le: