Taille et part du marché de l'énergie solaire en Israël

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

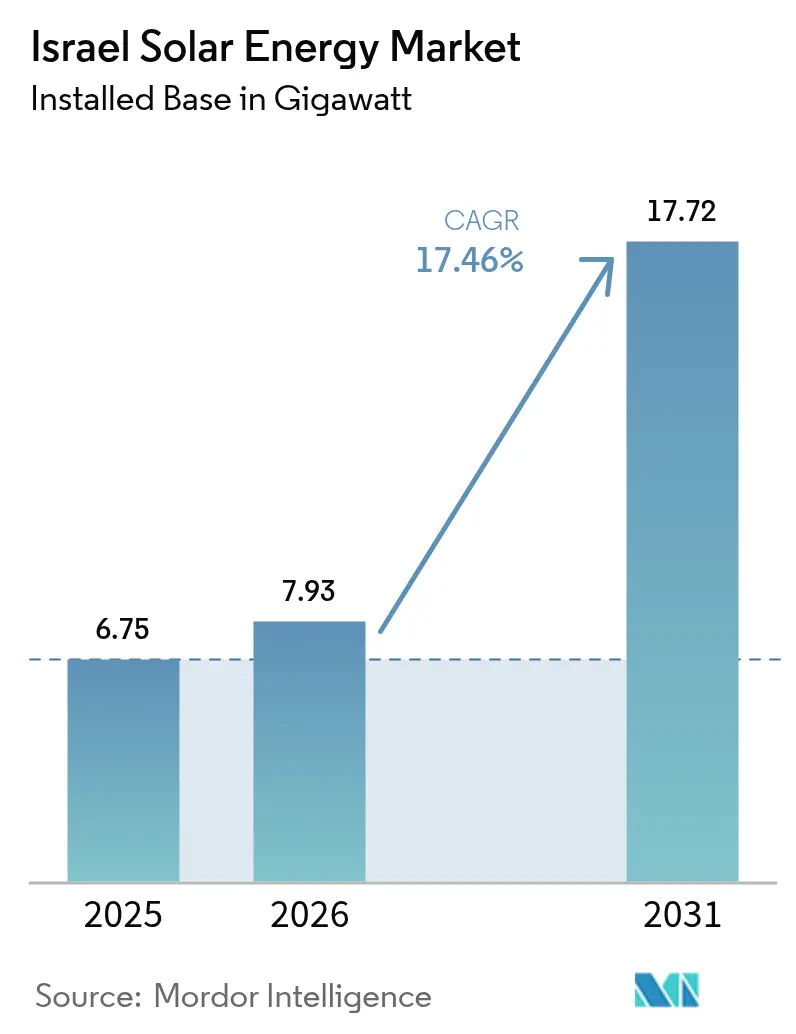

| Taille du marché de l'année de base (2025) | 6.75 gigawatt |

| Volume du Marché (2026) | 7.93 gigawatt |

| Volume du Marché (2031) | 17.72 gigawatt |

| Taux de croissance (2026 - 2031) | 17.46% CAGR |

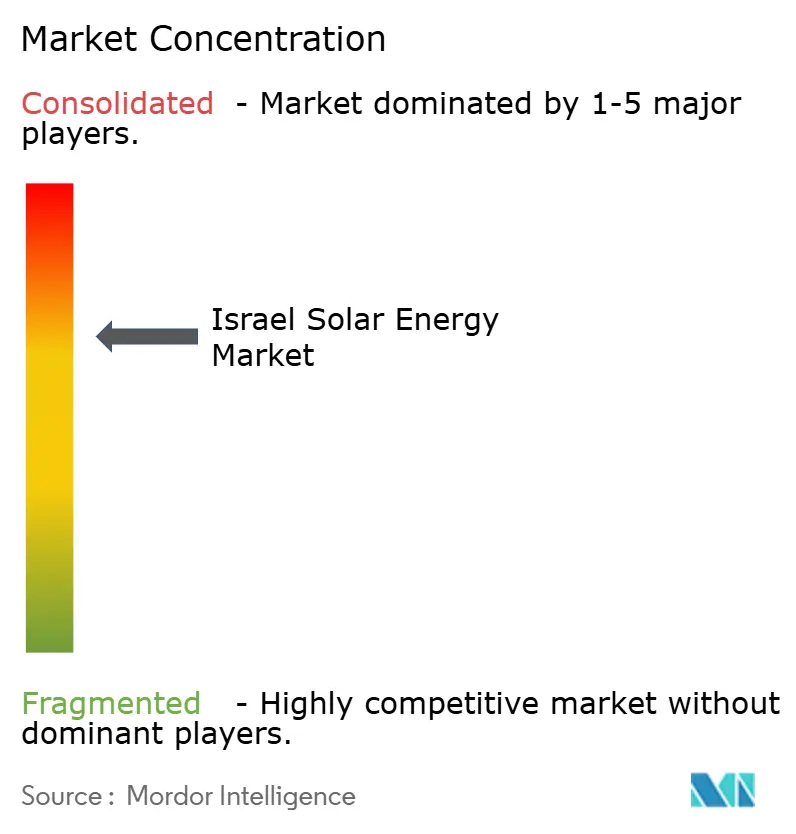

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Israël par Mordor Intelligence

La taille du marché de l'énergie solaire en Israël est estimée à 7,93 gigawatts en 2026, en progression par rapport à la valeur de 6,75 gigawatts de 2025, avec des projections pour 2031 indiquant 17,72 gigawatts, croissant à un TCAC de 17,46 % sur la période 2026-2031.

La trajectoire de croissance du marché de l'énergie solaire en Israël reflète un basculement accéléré du gaz naturel vers la production renouvelable en base, soutenu par la loi israélienne sur le climat de 2023, des appels d'offres compétitifs biannuels et des prix d'accord d'achat d'électricité (PPA) au niveau record. Les développeurs à grande échelle utilitaire bénéficient de coûts de modules inférieurs à 0,10 USD par watt, tandis que les installateurs de toitures profitent de réformes tarifaires qui réduisent le délai de retour sur investissement résidentiel à sept à neuf ans. Parallèlement, la baisse des prix des batteries lithium-ion catalyse le déploiement de systèmes de stockage de quatre heures, signalant un virage vers des configurations hybrides photovoltaïque et batteries. Les mises à niveau du réseau, les obligations d'installation sur les toitures et les projets pilotes agrivoltaïques élargissent collectivement le bassin de demande adressable, même si les primes de risque géopolitique et les goulots d'étranglement de transport tempèrent le développement à court terme.

Principaux enseignements du rapport

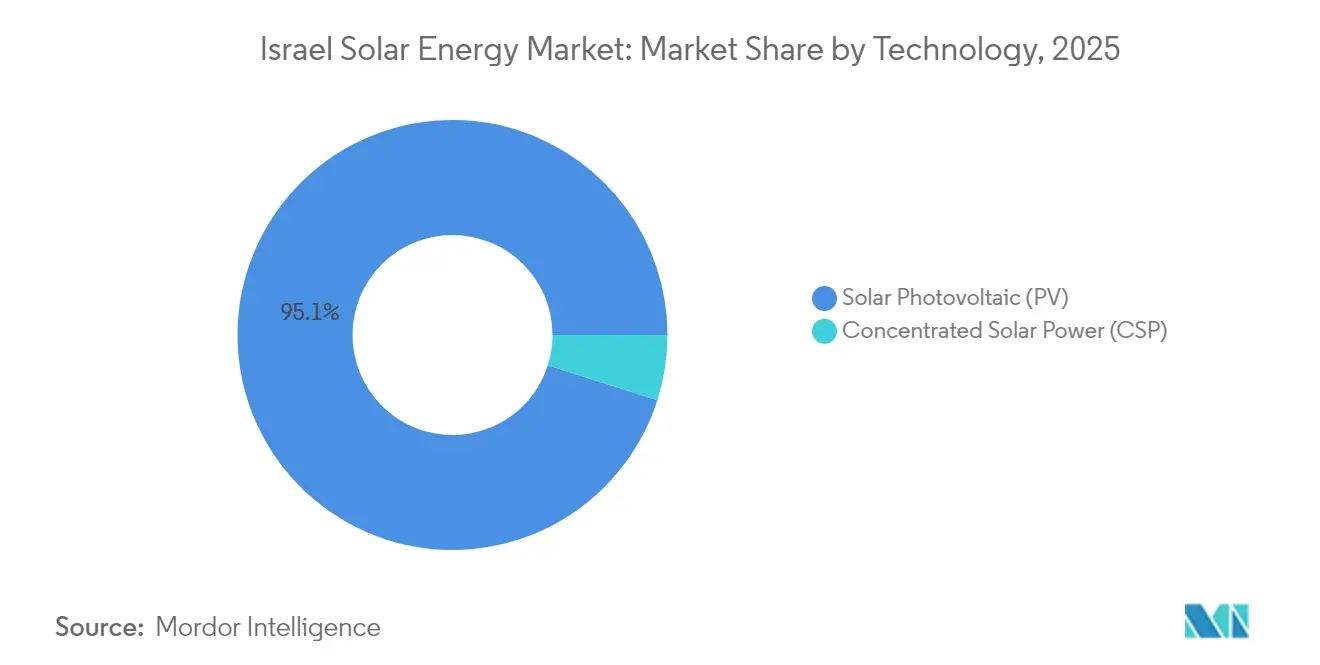

- Par technologie, le photovoltaïque solaire représentait 95,10 % de la part du marché de l'énergie solaire en Israël en 2025 ; l'énergie solaire à concentration demeure une niche avec un stockage thermique dispatchable.

- Par type de réseau, les actifs connectés au réseau représentaient 98,55 % de la capacité en 2025, tandis que les installations hors réseau devraient se développer à un TCAC de 19,25 % jusqu'en 2031.

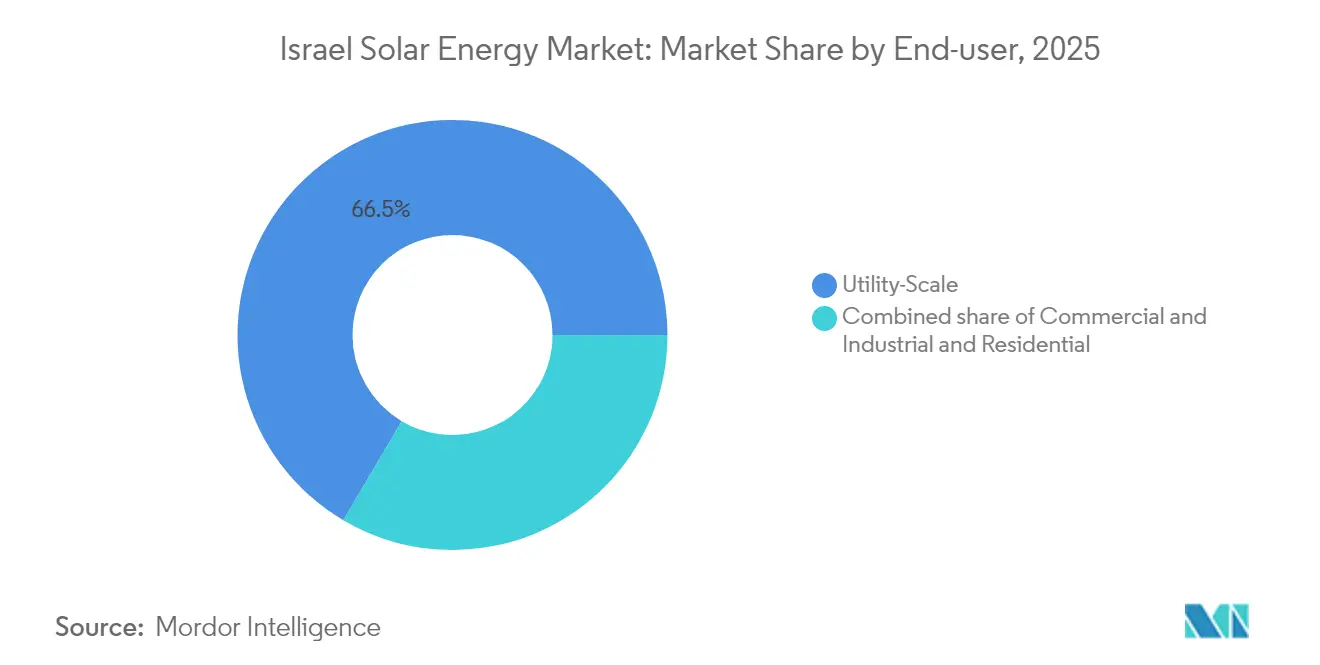

- Par utilisateur final, les centrales à grande échelle utilitaire détenaient 66,52 % de la taille du marché de l'énergie solaire en Israël en 2025 ; le segment résidentiel devrait connaître la croissance la plus rapide avec un TCAC de 18,74 % jusqu'en 2031.

- Par région, la vallée du Néguev et de l'Arava représentaient 71,30 % de la capacité installée en 2025, tandis que les toitures de l'agglomération de Tel Aviv enregistraient les ajouts incrémentiels les plus élevés.

- Enlight Renewable Energy, Doral, Nofar Energy, Shikun & Binui et EDF Renewables contrôlaient environ 54,35 % de la capacité installée en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Israël

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tarifs de rachat garantis et appels d'offres compétitifs de l'État | 4.20% | Zones nationales, Néguev et Arava | Court terme (≤ 2 ans) |

| Ensoleillement solaire élevé dans le désert du Néguev | 3.10% | Néguev, vallée de l'Arava | Long terme (≥ 4 ans) |

| Décarbonisation à l'horizon 2050 et transition du gaz vers les énergies renouvelables | 5.30% | National | Long terme (≥ 4 ans) |

| Baisse des coûts du photovoltaïque et des batteries | 3.80% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Code de construction photovoltaïque obligatoire en toiture (2024) | 2.90% | Métropoles urbaines | Moyen terme (2-4 ans) |

| Initiatives agrivoltaïques et couplage avec le dessalement | 1.40% | Fermes du Néguev, centrales côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les tarifs de rachat garantis et les appels d'offres compétitifs restructurent l'économie du secteur utilitaire

Les enchères compétitives ont remplacé les tarifs de rachat fixes, faisant baisser les prix des PPA à 0,07 ILS par kWh en 2024 et établissant la parité réseau sans subvention pour le marché de l'énergie solaire en Israël.[1]Autorité israélienne de l'électricité, "Tender Results July-August 2024," electricity-authority.gov.il L'attribution de février 2025 portant sur 1,5 GW de stockage de quatre heures souligne davantage l'engagement politique en faveur de la consolidation de la production solaire variable. Les clauses de contenu local désormais intégrées dans les règles des appels d'offres créent des opportunités pour les bureaux d'ingénierie nationaux, même si les modules restent dépendants des importations. La cadence biannuelle des enchères visant 2 GW par an jusqu'en 2027 maintient un solide pipeline, bien que les petites coopératives subissent une pression de consolidation, les offres basses favorisant les développeurs disposant d'une solidité financière.

L'ensoleillement solaire élevé dans le désert du Néguev ancre la concentration à grande échelle utilitaire

Un ensoleillement annuel de 2 200 à 2 500 kWh/m² dans le Néguev permet des facteurs de capacité photovoltaïque supérieurs à 23 % et concentre la majeure partie des capacités futures au sud de Beersheba. Le suivi sur un axe unique, les modules bifaciaux et les cellules TOPCon optimisent les rendements et réduisent l'empreinte foncière. Malgré le complexe CSP phare d'Ashalim de 250 MW, les configurations hybrides photovoltaïque et batteries dominent la conception des nouveaux projets, car elles offrent une dispatchabilité vespérale similaire à un sixième du coût en capital. Les mesures de sauvegarde environnementale, les corridors de biodiversité et les mesures de préservation des sols ajoutent une complexité aux procédures d'autorisation, mais n'ont pas compromis les grands appels d'offres.

La décarbonisation à l'horizon 2050 et la transition du gaz vers les énergies renouvelables stimulent l'engagement politique

La loi israélienne sur le climat vise une réduction de 50 % des émissions d'ici 2030 et la neutralité carbone d'ici 2050, positionnant le marché de l'énergie solaire en Israël comme le principal substitut à la production au gaz qui a fourni 63 % de l'électricité en 2024.[2]Service météorologique d'Israël, "Annual Solar Irradiance Data", ims.gov.il La ' Voie Jaune ' projette une pénétration solaire de 77 % et 108 GW de photovoltaïque à mi-siècle, impliquant un triplement des taux de construction annuels et un stockage extensif à l'échelle du réseau. Les PPA d'entreprise s'accélèrent tandis que les mesures d'ajustement carbone aux frontières de l'UE menacent les exportateurs, et les objectifs municipaux tels que l'engagement de Tel Aviv pour une alimentation 100 % en énergie propre amplifient la demande locale.

La baisse des coûts du photovoltaïque et des batteries comprime les délais de retour sur investissement

Les prix du polysilicium sont tombés à 6,50 USD/kg fin 2024, faisant passer les modules sous 0,10 USD/W et ramenant les projets du marché de l'énergie solaire en Israël sous 750 USD/kW pour les installations fixes inclinées.[3]BloombergNEF, "2024 Solar and Storage Price Survey", about.bnef.com Les batteries lithium-ion affichaient en moyenne 139 USD/kWh en 2024 et sont en passe d'atteindre 113 USD/kWh en 2025, faisant des batteries de quatre heures des compléments incontournables pour l'écrêtage des pointes et les services auxiliaires. Les onduleurs à carbure de silicium et la robotique de nettoyage sans eau réduisent encore les coûts d'exploitation, bien que la restructuration de SolarEdge montre que la concurrence par les prix est intense, même pour les champions nationaux de la technologie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau et capacité de transport limitée | −3.7% | Néguev et réseau du sud | Court terme (≤ 2 ans) |

| Obstacles liés à l'utilisation des terres et aux autorisations environnementales | −2.4% | Corridors du désert du Néguev | Moyen terme (2-4 ans) |

| Prime de risque géopolitique et sécuritaire sur le financement | −1.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Dépendance aux importations pour les modules et les équipements d'équilibre de système | −1.3% | Chaîne d'approvisionnement nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La congestion du réseau et la capacité de transport limitée freinent le déploiement

Les ajouts solaires ont ralenti à 900 MW en 2024, contre 1,1 GW en 2023, en raison de l'allongement des files d'attente de raccordement dans le Néguev. Un plan d'Israel Electric Corporation (IEC) de 20 milliards NIS (5,4 milliards USD) prévoyant la construction de 3 000 km de lignes à haute tension d'ici 2030 atténuera ces contraintes, mais les délais de construction de quatre à six ans impliquent que le délestage persistera jusqu'en 2027. Les accords de raccordement dynamiques atténuent le risque mais augmentent les coûts de financement.

Les obstacles liés à l'utilisation des terres et aux autorisations environnementales allongent les délais des projets

Les études d'impact environnemental, les revendications foncières bédouines et les protections des corridors de biodiversité prolongent les procédures d'autorisation à grande échelle utilitaire de deux à quatre ans et ajoutent jusqu'à 50 USD/kW en coûts supplémentaires. Le contrôle de la consommation d'eau pour le nettoyage des panneaux a accéléré l'adoption de systèmes robotiques qui génèrent des coûts d'exploitation plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le photovoltaïque domine tandis que l'énergie solaire à concentration reste une niche dispatchable

Le photovoltaïque solaire représentait 95,10 % de la part du marché de l'énergie solaire en Israël en 2025 et progressera à un TCAC de 17,83 % jusqu'en 2031, grâce à un coût d'investissement imbattable et à des gains d'efficacité continus. La vitrine de 250 MW d'Ashalim pour l'énergie solaire à concentration valide une dispatchabilité de six heures, mais affiche un coût de 4 500 USD/kW, bien au-dessus des configurations hybrides photovoltaïque et batteries. Les modules bifaciaux et TOPCon sous-tendent désormais la plupart des nouvelles offres, tandis que les projets pilotes en tandem pérovskite-silicium explorent des efficacités supérieures à 33 % pour des déploiements post-2028.

La taille du marché de l'énergie solaire en Israël pour l'énergie solaire à concentration devrait stagner en dessous de 1,05 GW jusqu'en 2031, à moins que des paiements de capacité n'émergent. À l'inverse, le photovoltaïque flottant sur les réservoirs et les bassins d'eaux usées offre une expansion neutre en termes d'utilisation des terres, livrant des rendements 5 à 8 % plus élevés grâce au refroidissement par évaporation, malgré des raccordements plus coûteux.

Par type de réseau : le réseau connecté domine toujours, le hors réseau progresse pour la résilience

Les installations connectées au réseau représentaient 98,55 % de la capacité installée en 2025 grâce aux appels d'offres compétitifs et à la bancabilité simplifiée des PPA. Les systèmes hors réseau, qui englobent les bases de Tsahal, les microréseaux de kibboutz et les pompes agricoles, progresseront à un TCAC de 19,25 % jusqu'en 2031, à mesure que les objectifs de sécurité et d'économies sur les carburants s'intensifieront. Les prix des batteries lithium-ion inférieurs à 113 USD/kWh en 2025 sont essentiels pour une autonomie de quatre heures, tandis que la clarté réglementaire sur les microréseaux en îlotage reste une lacune.

Par utilisateur final : le grand scale utilitaire en tête tandis que le résidentiel en toiture prend de l'élan

Les actifs à grande échelle utilitaire ont capté 66,52 % de la taille du marché de l'énergie solaire en Israël en 2025, portés par des PPA phares à 0,07 ILS/kWh. La croissance des toitures résidentielles s'accélère sous l'effet de la réglementation de 2024 et de la réforme tarifaire, les habitants de Tel Aviv installant des systèmes 20 % plus grands que le minimum requis pour maximiser les réductions fiscales. Les toitures commerciales et industrielles affichent des délais de retour sur investissement inférieurs à cinq ans, mais les pénuries d'installateurs et les obstacles au financement pour les ménages à revenus intermédiaires pourraient tempérer les perspectives de TCAC élevé de 18,74 %.

Analyse géographique

La ceinture Néguev-Arava concentre 71,30 % de la capacité en 2025 grâce à un ensoleillement de classe mondiale et à de faibles coûts fonciers, mais subit également les délestages et les contrôles d'autorisation les plus importants. Les corridors de dessalement côtiers poursuivent l'osmose inverse alimentée par l'énergie solaire pour se prémunir contre la volatilité des prix du gaz. Les centres urbains de Tel Aviv, Jérusalem et Haïfa sont en tête de la pénétration des toitures, aidés par des permis accélérés et des incitations à la taxe foncière. Les régions frontalières du nord déploient des microréseaux hybrides pour réduire la dépendance au diesel, reflétant les priorités de défense et de résilience.

Paysage concurrentiel

Le marché de l'énergie solaire en Israël est modérément concentré : Enlight, Doral, Nofar, Shikun & Binui et EDF Renewables détiennent ensemble 55 % de la capacité installée. Des entrants internationaux tels que Greencells et BELECTRIC se font concurrence de manière agressive sur les prix d'ingénierie, d'approvisionnement et de construction (EPC), faisant baisser les taux des PPA à des niveaux historiquement bas. L'adoption précoce des technologies bifaciales et TOPCon différencie les leaders en termes de coûts, tandis que SolarEdge conserve une part de 40 % dans le segment du matériel résidentiel malgré une chute de 64 % de son chiffre d'affaires en 2024. Les projets pilotes agrivoltaïques et les projets couplés au dessalement présentent de nouvelles opportunités d'espace vierge pour les développeurs nationaux et les fabricants d'équipements.

Leaders du secteur de l'énergie solaire en Israël

Shikun & Binui Ltd

EDF Renewables

Enlight Renewable Energy

Doral Energy

Nofar Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : l'Autorité israélienne de l'électricité a attribué 1,5 GW de stockage lithium-ion de quatre heures à 49,41-74,20 USD/kWh, le plus grand appel d'offres pour batteries du pays

- Août 2024 : EDF Renewables a remporté un projet de 300 MW à Dimona à 0,07 ILS/kWh, soit 22 % en dessous des records précédents

- Juillet 2024 : EDF Renewables a décroché un appel d'offres de 100 MW à un prix identique, confirmant la tendance baissière des tarifs.

- Mai 2024 : Nofar Energy a levé 115 millions USD via des obligations pour financer un pipeline de 200 MW dans le Néguev

Périmètre du rapport sur le marché de l'énergie solaire en Israël

L'énergie solaire désigne la chaleur et la lumière rayonnante du soleil pouvant être exploitées par des technologies telles que l'énergie solaire (utilisée pour produire de l'électricité) et l'énergie thermique solaire (utilisée pour des applications telles que le chauffage de l'eau).

Le marché israélien de l'énergie solaire est segmenté par technologie (photovoltaïque solaire (PV), énergie solaire à concentration (CSP)), par type de réseau (connecté au réseau, hors réseau), par utilisateur final (grande échelle utilitaire, commercial et industriel (C&I), résidentiel), par composant (analyse qualitative) (modules/panneaux solaires, onduleurs (de chaîne, centraux, micro), systèmes de montage et de suivi, équilibre de système et équipements électriques, stockage d'énergie et intégration hybride). Les estimations de la taille du marché et les prévisions par segment sont basées sur la capacité installée (MW).

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| Grande échelle utilitaire |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équilibre de système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | Grande échelle utilitaire |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre de système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

À quel rythme la capacité installée devrait-elle croître sur le marché de l'énergie solaire en Israël ?

La capacité devrait progresser de 7,93 GW en 2026 à 17,72 GW d'ici 2031, reflétant un TCAC de 17,46 %.

Pourquoi les prix des PPA en Israël figurent-ils désormais parmi les plus bas au monde ?

Les enchères compétitives, l'ensoleillement solaire élevé et la baisse des coûts des modules ont ramené les offres de PPA 2024 à 0,07 ILS/kWh (0,019 USD/kWh).

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les systèmes photovoltaïques résidentiels en toiture devraient croître à un TCAC de 18,74 %, stimulés par le code de construction photovoltaïque obligatoire de 2024 et des taux de comptage net plus élevés.

Quel est le principal obstacle à un développement plus rapide à grande échelle utilitaire ?

La congestion du réseau dans les régions du Néguev et de l'Arava retarde les raccordements et a provoqué 4,2 % de délestage de la production potentielle en 2024.

Comment les prix des batteries influencent-ils l'économie des projets ?

Les prix des batteries lithium-ion ont chuté à 139 USD/kWh en 2024 et devraient atteindre 113 USD/kWh en 2025, rendant le stockage de quatre heures viable pour l'écrêtage des pointes et les services auxiliaires.

Quelles technologies les développeurs privilégient-ils pour les nouveaux projets ?

Les modules photovoltaïques bifaciaux TOPCon associés à des batteries lithium-ion de quatre heures dominent les offres actuelles en raison de leur rendement plus élevé et de leur coût nivelé de l'énergie inférieur.

Dernière mise à jour de la page le: