Taille et part du marché de l'assurance blockchain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.3 Milliards de dollars |

| Taille du Marché (2031) | 6.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 39.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance blockchain par Mordor Intelligence

La taille du marché de l'assurance blockchain était évaluée à 930 millions USD en 2025 et devrait croître de 1,3 milliard USD en 2026 pour atteindre 6,96 milliards USD d'ici 2031, à un TCAC de 39,85 % au cours de la période de prévision (2026-2031).

L'intensification des pressions réglementaires en faveur du reporting en temps réel, la hausse des pertes liées à la fraude dépassant 40 milliards USD chaque année, et la maturité des boîtes à outils de contrats intelligents se conjuguent pour accélérer l'adoption dans les flux de travail de souscription, de gestion des sinistres et de réassurance. Les plateformes cloud offrent désormais aux assureurs une infrastructure de registre à la demande, tandis que les réseaux privés protègent les données des clients, résolvant une tension de longue date entre ouverture et confidentialité. La croissance rapide de l'assurance paramétrique, des échanges de titres liés à l'assurance (ILS) tokenisés et des pistes d'audit liées aux critères ESG illustre la façon dont la blockchain dépasse la simple tenue de registres pour ouvrir de nouveaux flux de revenus. Ensemble, ces forces créent un environnement où les précurseurs peuvent comprimer les coûts opérationnels, conquérir de nouveaux clients et satisfaire les superviseurs dans le cadre d'une mise à niveau coordonnée de leurs systèmes centraux.

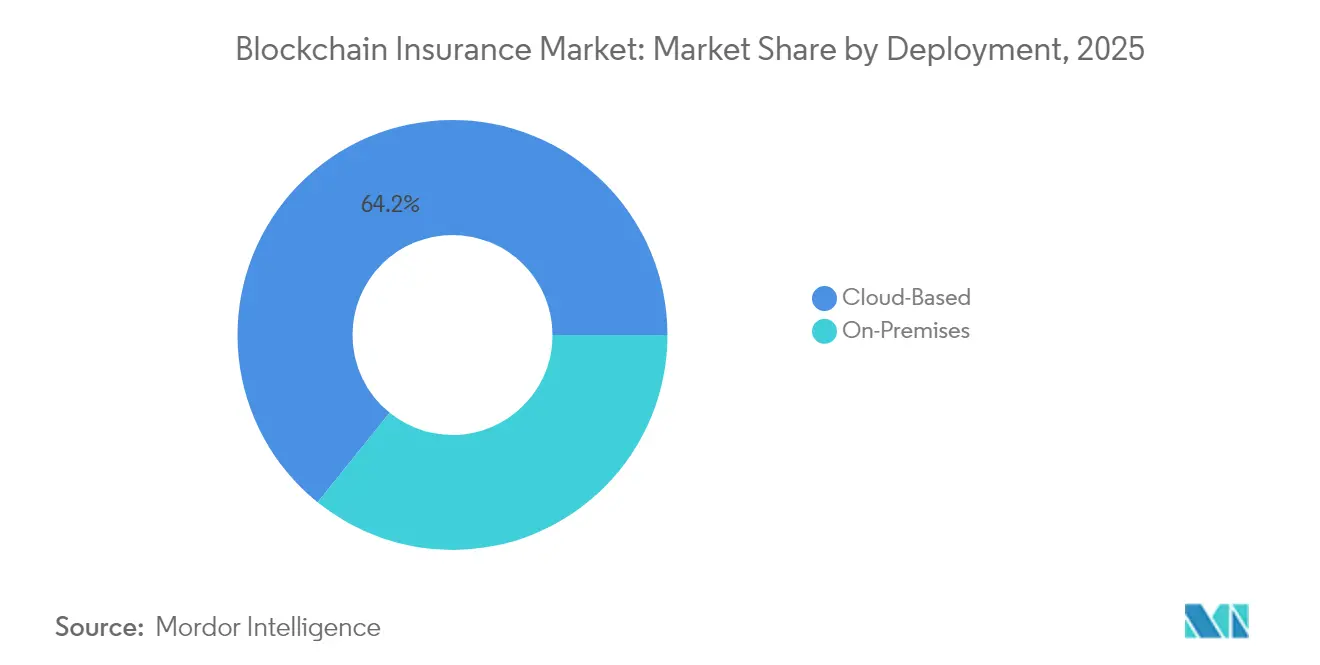

- Par déploiement, les solutions cloud ont dominé avec une part de revenus de 64,20 % en 2025, tandis que les déploiements sur site devraient croître à un TCAC de 41,35 % jusqu'en 2031.

- Par type de blockchain, les réseaux privés détenaient 61,10 % de la part de marché de la blockchain dans l'assurance en 2025, tandis que les chaînes de consortium ont enregistré la croissance la plus rapide avec un TCAC de 41,20 % jusqu'en 2031.

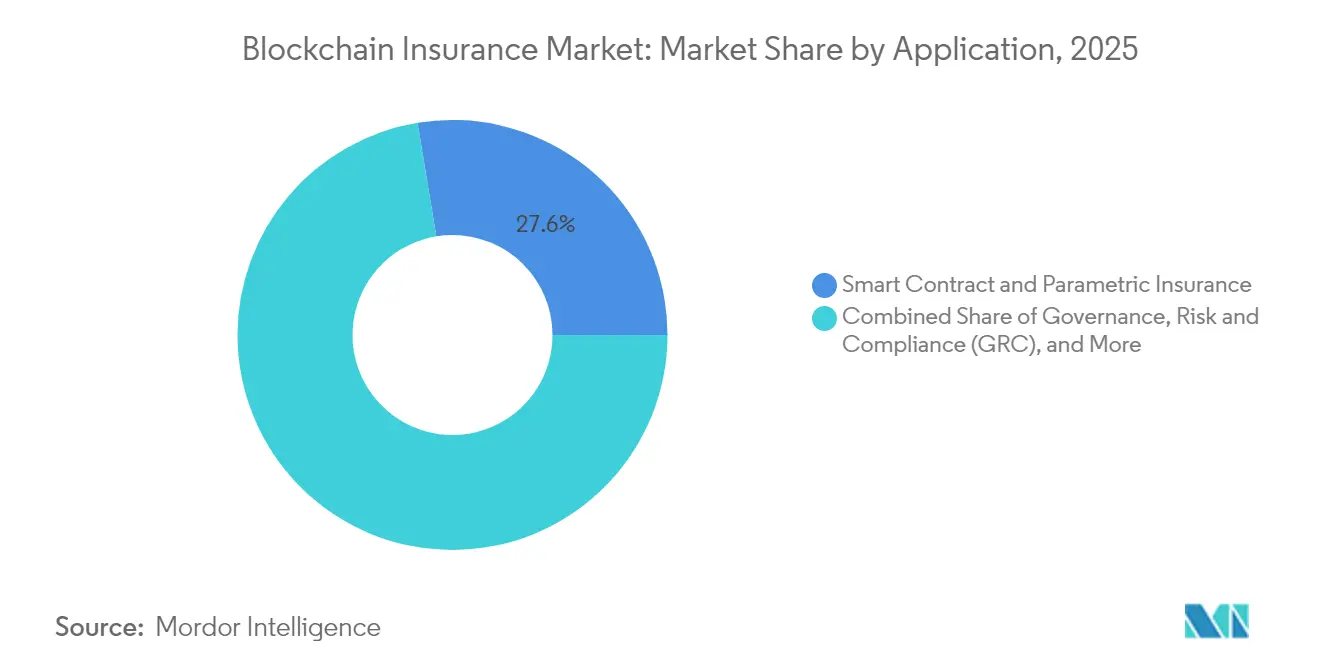

- Par application, les offres de contrats intelligents et d'assurance paramétrique ont capturé une part de 27,60 % de la taille du marché de la blockchain dans l'assurance en 2025 et progressent à un TCAC de 41,05 % jusqu'en 2031.

- Par taille d'entreprise, les grands assureurs contrôlaient une part de 67,10 % en 2025, mais les PME sont en passe d'atteindre un TCAC de 40,95 % grâce à la multiplication des options de blockchain en tant que service.

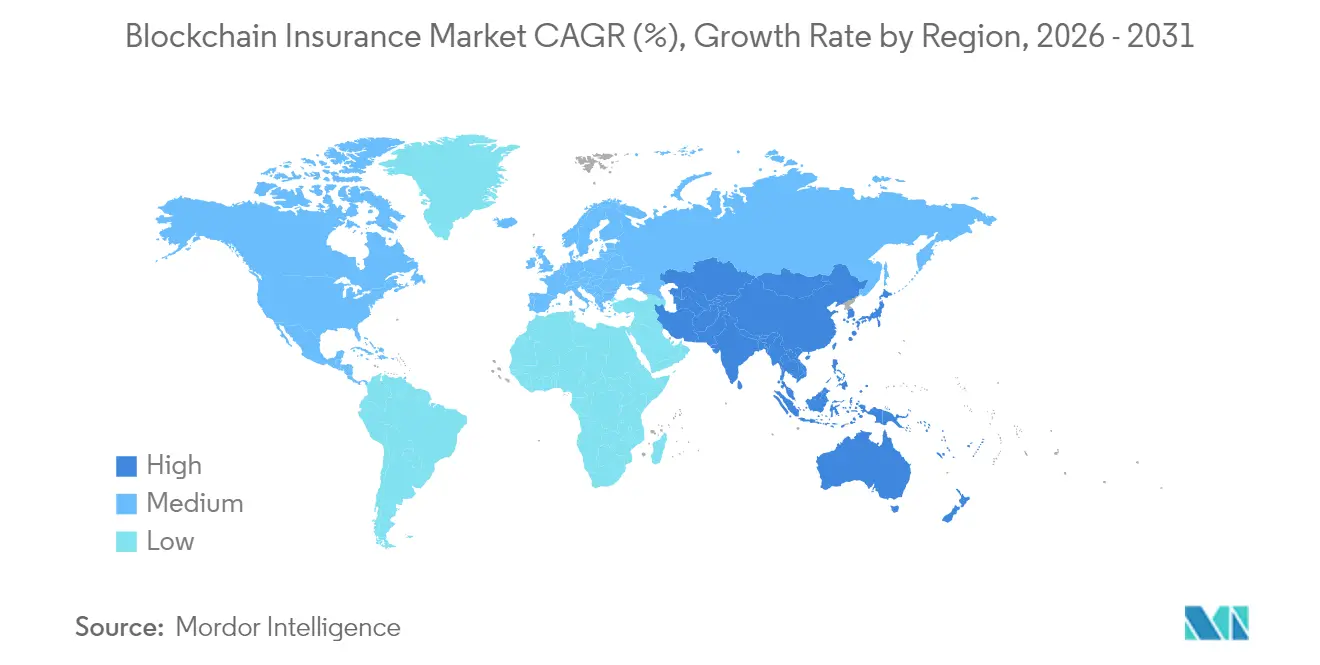

- Par géographie, l'Amérique du Nord commandait une part de 44,30 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé à 41,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'assurance blockchain

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des pertes liées à la fraude exige des données de sinistres infalsifiables | +8.20% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| L'automatisation par contrats intelligents réduit les coûts administratifs | +7.80% | Mondial, porté par les marchés développés bénéficiant d'une clarté réglementaire | Court terme (≤ 2 ans) |

| Mandats réglementaires pour le reporting en temps réel et la transparence | +6.50% | Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Micro-assurance paramétrique pour les risques climatiques et agricoles dans les marchés émergents | +5.90% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Tokenisation sur chaîne des portefeuilles de risques et échanges d'ILS | +4.7% | Amérique du Nord et Europe (marchés institutionnels) | Long terme (≥ 4 ans) |

| Pistes d'audit ESG favorisant la souscription vérifiable de compensations carbone | +3.8% | Mondial, avec adoption précoce en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des pertes liées à la fraude exige des données de sinistres infalsifiables

La fraude à l'assurance alourdit les charges mondiales de sinistres de plus de 40 milliards USD chaque année, et 5 à 10 % de toutes les déclarations contiennent un élément frauduleux. Les enregistrements blockchain verrouillent chaque événement dans un registre partagé en ajout seul, permettant aux assureurs, réassureurs et administrateurs tiers de recouper les entrées et de rejeter les doublons en quelques secondes. Allianz a validé cette approche en déployant un centre de gestion des sinistres blockchain multi-pays qui a réduit les délais d'enquête de 35 %. Les modèles prédictifs exploitent désormais le registre immuable pour détecter des schémas suspects en quelques heures, faisant pivoter les tactiques anti-fraude d'une répression rétroactive vers une interdiction proactive. Pour les écosystèmes multi-assureurs, une source unique de vérité supprime également la nécessité des rapprochements, réduisant encore davantage les frais de règlement des sinistres.

L'automatisation par contrats intelligents réduit les coûts administratifs

Les fonctions de back-office consomment jusqu'à 40 % de la base de coûts d'un assureur, mais les contrats intelligents peuvent régler les sinistres courants en quelques minutes plutôt qu'en plusieurs semaines. La micro-police de retard de train de Sompo Japan envoie des paiements instantanément dès que l'API de l'opérateur ferroviaire confirme une interruption de service[1]Finextra, "Sompo Japan Automates Train Delay Payouts," finextra.com. Dans l'ensemble des projets pilotes, les budgets de mise en œuvre varient de 50 000 à 2 millions USD, avec un retour sur investissement moyen en 18 mois grâce aux économies de main-d'œuvre. Des audits de code rigoureux sont essentiels, car des piratages décentralisés ont siphonné 2,2 milliards USD des protocoles DeFi en 2024. Des cadres de sécurité standardisés et des modèles approuvés par les régulateurs émergent pour équilibrer rapidité et protection des consommateurs.

Mandats réglementaires pour le reporting en temps réel et la transparence

Les mises à jour de Solvabilité II, les tests de solvabilité basés sur la valeur économique du Japon et les informations à fournir selon IFRS 17 poussent toutes les entreprises à fournir des données de risque granulaires et quasi instantanées. Un registre distribué peut alimenter les superviseurs avec des positions infalsifiables, réduisant la charge de rapprochement qu'imposent les déclarations trimestrielles traditionnelles. Le règlement européen sur les marchés des crypto-actifs récompense également les produits d'assurance natifs de la blockchain qui intègrent la logique de conformité directement dans le code des contrats. En Chine, les régulateurs autorisent les registres à accès restreint à condition que les nœuds restent dans des centres cloud souverains, alliant innovation et contrôle des politiques. Les assureurs capables de prouver leur solvabilité en temps réel bénéficient de suppléments de capital réduits, transformant l'investissement en conformité en un levier d'efficacité du capital.

Micro-assurance paramétrique pour les risques climatiques et agricoles dans les marchés émergents

L'écart mondial de protection climatique dépasse 1 800 milliards USD, mais les couvertures paramétriques peuvent débourser des fonds dans les 72 heures suivant un déclencheur, sans expert en sinistres[2]Generali Group, "Parametric Insurance and Climate Resilience," generali.com . L'Inde utilise des données satellitaires sur les précipitations via un oracle blockchain pour envoyer des paiements automatiques aux petits agriculteurs dès que les seuils sont franchis. Le secteur paramétrique était évalué à 14,8 milliards USD en 2024 et croît de 11,5 % par an jusqu'en 2032. Des déclencheurs transparents basés sur le code favorisent la confiance, augmentant le taux d'adoption là où les produits traditionnels ont échoué. Pour les assureurs, le règlement automatisé réduit les frais généraux, créant des marges viables sur des marchés autrefois jugés trop coûteux à servir.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limitations de l'évolutivité et de l'interopérabilité de la blockchain | -6.80% | Mondial, affectant particulièrement les déploiements en entreprise | Court terme (≤ 2 ans) |

| Les réglementations sur la protection des données compliquent les registres immuables | -5.20% | Europe et Amérique du Nord (marchés RGPD) | Moyen terme (2 à 4 ans) |

| Pénurie de talents actuariels dotés de compétences Web3 | -4.1% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Multiplication des cyberattaques sur les bases de code de contrats intelligents | -3.9% | Mondial, affectant toutes les implémentations blockchain | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limitations de l'évolutivité et de l'interopérabilité de la blockchain

Le réseau principal Ethereum traite 15 transactions par seconde tandis que les grands réseaux de cartes en gèrent des milliers, obligeant les assureurs à se débattre avec des plafonds de débit. Les canaux de couche 2 et le partitionnement augmentent la capacité mais ajoutent une complexité architecturale qui alourdit les coûts d'audit. En 2024, l'Ethereum Enterprise Alliance a publié des spécifications inter-chaînes, bien que l'adoption reste inégale. Les fournisseurs tentent d'atténuer le verrouillage en proposant des passerelles API, mais peu de déploiements d'assurance critiques font confiance au routage inter-chaînes immature aujourd'hui. Tant que des normes partagées ne s'imposent pas, les grands programmes optent pour des registres fermés et haute performance, limitant les interconnexions écosystémiques et ralentissant les effets de réseau.

Les réglementations sur la protection des données compliquent les registres immuables

Le droit à l'effacement du RGPD entre en conflit avec la permanence des entrées sur la chaîne. De nombreux assureurs européens recourent à des modèles hybrides qui hachent les données personnelles sur la chaîne tout en stockant les fichiers bruts hors chaîne, diluant la pureté de source unique de la blockchain. Les preuves à divulgation nulle de connaissance promettent la conformité sans divulgation, mais les coûts énergétiques et les obstacles à l'intégration freinent une utilisation à grande échelle. Avec 75 % du monde soumis à des lois modernes sur la vie privée d'ici 2024, les multinationales jonglent avec des règles divergentes qui érodent les avantages d'échelle. Des orientations réglementaires harmonisées accéléreraient les déploiements, mais les projets à court terme doivent naviguer dans un labyrinthe réglementaire complexe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : l'infrastructure cloud accélère l'adoption en entreprise

Les registres hébergés dans le cloud contrôlaient 64,20 % du marché de la blockchain dans l'assurance en 2025 et devraient enregistrer un TCAC de 40,80 % jusqu'en 2031, un rythme qui souligne la préférence des assureurs pour l'externalisation de la maintenance des nœuds et la garantie de disponibilité. En termes monétaires, la part cloud de la taille du marché de la blockchain dans l'assurance devrait passer de 0,60 milliard USD en 2025 à plus de 4,4 milliards USD d'ici la fin de la décennie, reflétant des gains d'échelle rapides sans importantes dépenses en capital. Les modèles par abonnement permettent aux entreprises d'aligner les coûts sur les volumes de transactions, tandis que les modules de gouvernance préconfigurés raccourcissent les cycles de développement de plusieurs mois à quelques semaines.

Les déploiements sur site conservent une place parmi les réassureurs qui gèrent des données de traités transfrontaliers sous des contraintes d'hébergement local. Les budgets de mise en œuvre peuvent ici dépasser 2 millions USD, mais la contrepartie offre un contrôle total du matériel et des postures de sécurité sur mesure que certains comités de risque exigent. Les architectures hybrides combinent désormais la conservation sur site des images de sinistres sensibles avec l'analyse cloud pour la notation de la fraude, alliant assurance de conformité et calcul élastique. Cette flexibilité architecturale garantit que le marché de la blockchain dans l'assurance peut servir à la fois les groupes multinationaux naviguant dans des règles disparates et les assureurs plus petits visant des gains rapides.

Par type de blockchain : les réseaux privés équilibrent sécurité et innovation

Les registres privés détenaient 61,10 % du marché de la blockchain dans l'assurance en 2025, les directions générales ayant privilégié un accès à autorisation répondant aux normes d'audit prudentiel. Cette domination se traduit par 0,57 milliard USD de la taille du marché de la blockchain dans l'assurance en 2025, et la croissance se poursuit à 34,60 % par an, les assureurs enveloppant les systèmes de polices existants avec des API privées plutôt que d'exposer les données à des mineurs publics. Les cadres de consortium croissent encore plus vite, s'étendant de 41,20 % par an, les assureurs cofinançant des services partagés tels que des centres de vérification des polices.

RiskStream Collaborative illustre ce modèle, permettant aux membres de réduire les dépenses de développement de 40 % tout en conservant la différenciation des produits. Les chaînes publiques restent de niche car les superviseurs s'inquiètent de la juridiction des données et du débit, mais les rollups à divulgation nulle de connaissance laissent entrevoir une convergence future en permettant un calcul privé sur des couches de règlement partagées. Sur l'horizon de prévision, les constructions hybrides qui enregistrent des preuves sur une chaîne publique tout en stockant les champs sensibles dans une enclave pourraient susciter un intérêt disproportionné, offrant aux assureurs une voie « meilleur des deux mondes » vers l'ouverture et le contrôle.

Par application : les contrats intelligents stimulent l'innovation en assurance paramétrique

Les modules de contrats intelligents et d'assurance paramétrique représentent déjà 27,60 % du chiffre d'affaires total et s'accéléreront à un TCAC de 41,05 %, portés par les attraits du règlement instantané pour les couvertures catastrophe, voyage et agricoles. En termes de valeur, ce segment ajoute près de 1,7 milliard USD à la taille du marché de la blockchain dans l'assurance entre 2026 et 2031, les assureurs intégrant des données météorologiques, sismiques ou de télémétrie IoT dans des déclencheurs à faible intervention. Les suites de gouvernance, de risque et de conformité suivent de près, notamment parmi les groupes mondiaux répondant aux exigences de données de Solvabilité II et d'IFRS 17.

Les outils de gestion des identités soutenant la connaissance du client (KYC) et le filtrage des fraudes aux sinistres complètent la pile de demande, exploitant des identifiants distribués pour permettre aux souscripteurs d'extraire des profils vérifiés en quelques secondes. Les placements de réassurance progressent également, avec des tranches tokenisées attirant des investisseurs des marchés de capitaux qui apprécient les cartes d'exposition transparentes. Chaque cas d'usage renforce le récit selon lequel la dynamique du marché de la blockchain dans l'assurance découle désormais des bénéfices opérationnels et des revenus de nouveaux produits plutôt que de la nouveauté technologique.

Par taille d'entreprise : les PME accélèrent l'adoption grâce aux solutions de plateforme

Les grands assureurs dominent toujours les dépenses, représentant 67,10 % de la part de marché de la blockchain dans l'assurance en 2025, mais les PME affichent la trajectoire la plus rapide avec un TCAC de 40,95 %. Les modèles de paiement à l'utilisation ont ramené les coûts d'entrée en dessous de 50 000 USD, permettant aux agents généraux régionaux de piloter des registres de détection de fraude sans mobiliser la feuille de route informatique. Les recherches indiquent que les PME intégrant la blockchain obtiennent un accès au crédit plus rapide, les prêteurs faisant confiance aux enregistrements de flux de trésorerie auditables et immuables.

Pour les grands acteurs établis, les budgets de transformation pluriannuels permettent des intégrations plus profondes dans la souscription, la gestion des sinistres et le provisionnement actuariel. Les écosystèmes de fournisseurs proposent des micro-services sectoriels — cotation, émission de polices et premier avis de sinistre (FNOL) — afin que les entreprises de taille intermédiaire puissent lancer un registre minimum viable en moins de 120 jours. À mesure que l'adoption s'élargit, des effets de réseau émergent, facilitant la consultation par les petits courtiers du statut de couverture à partir des blocs primaires, complétant une boucle d'inclusion qui élargit encore la demande globale.

Analyse géographique

L'Amérique du Nord a capturé 44,30 % des revenus mondiaux en 2025, soit près de 0,41 milliard USD de la taille du marché de la blockchain dans l'assurance, soutenue par des bacs à sable réglementaires clairs et un capital-risque abondant. La National Association of Insurance Commissioners étudie activement les registres distribués, donnant aux assureurs la confiance nécessaire pour faire évoluer les preuves de concept vers une production réelle. Les règles crypto basées sur des principes du Canada complètent les initiatives des États-Unis, tandis que les accords commerciaux transfrontaliers du Mexique incitent au développement de plateformes régionales de vérification des polices. Les portefeuilles d'assurance personnelle matures offrent des bancs d'essai où des assureurs comme Nationwide testent des certificats de preuve d'assurance en temps réel.

L'Asie-Pacifique est le moteur de croissance avec un TCAC de 41,35 % et pourrait dépasser les dépenses nord-américaines d'ici 2030. L'Administration nationale de réglementation financière de Chine approuve les chaînes à accès restreint ancrées dans des clusters cloud souverains, et des dizaines d'assureurs continentaux pilotent l'orchestration des sinistres par blockchain. L'Agence des services financiers du Japon prévoit des métriques de solvabilité basées sur la valeur économique pour 2026 qui favorisent les flux de registres en temps réel, amplifiant les incitations pour les assureurs nationaux. L'Inde mène des projets pilotes d'assurance paramétrique contre les inondations et les risques agricoles utilisant des contrats intelligents à oracle météorologique qui réduisent les délais de paiement en zones rurales de plusieurs semaines à quelques jours.

L'Europe pèse les risques liés à la vie privée face à la valeur de la transparence. Seulement 15 % des entreprises ont déclaré une utilisation active de la blockchain à l'EIOPA en 2024, mais des entreprises expérimentent des réseaux superposés à preuves à divulgation nulle de connaissance pour satisfaire au RGPD tout en maintenant des pistes d'audit visibles. L'agenda climatique de la région stimule le développement de produits d'assurance ESG sur chaîne, positionnant les fournisseurs européens pour exporter des modèles de conformité par conception vers d'autres juridictions. Une fois les orientations réglementaires harmonisées, les analystes anticipent un changement de palier dans les volumes de l'UE qui élargira le marché de la blockchain dans l'assurance bien au-delà des preuves de concept prudentes d'aujourd'hui.

Paysage concurrentiel

La structure du secteur reste modérément fragmentée, les assureurs établis pesant les choix entre acquisition et développement interne. La plupart choisissent de co-développer via des consortiums tels que RiskStream, où plus de 30 assureurs mutualisent leurs ressources pour des modules de mortalité, de preuve d'assurance et de subrogation. Les grands acteurs technologiques IBM, Microsoft et Amazon Web Services monétisent leurs capacités de plateforme et d'intégration de systèmes, captant les dépenses des assureurs qui préfèrent les nœuds gérés aux infrastructures auto-hébergées. Des maisons spécialisées comme ConsenSys, R3 et Etherisc se concentrent exclusivement sur les outils de contrats de police, de sinistres ou paramétriques.

La tokenisation des actifs d'assurance constitue une nouvelle arène concurrentielle. Infineo a émis 100 millions USD de polices de vie tokenisées sur Provenance Blockchain, offrant aux investisseurs une exposition négociable à une classe d'actifs illiquide[3]Provenance Blockchain, "Tokenised Life Policies Launch," provenance.io. Schroders Capital a mené un projet pilote pour des titres ILS tokenisés qui promet de comprimer le règlement de plusieurs semaines à quelques jours. Des start-ups comme Lemonade combinent blockchain, intelligence artificielle et incitations comportementales pour reverser les primes non utilisées aux associations caritatives choisies par les assurés, créant une différenciation de marque fondée sur la transparence.

Les fournisseurs de services de sécurité progressent en parallèle, car 2,2 milliards USD ont disparu dans des exploits DeFi en 2024 seulement. Les prestataires d'audit de code certifiés et les couvertures cyber-assurance accompagnent désormais presque chaque lancement en production. À mesure que le marché de la blockchain dans l'assurance arrive à maturité, les acteurs qui allient sécurité rigoureuse, maîtrise réglementaire et réductions de coûts mesurables consolideront leurs parts, bien que la diversité des expériences à court terme maintienne une rivalité dynamique.

Leaders du secteur de l'assurance blockchain

Microsoft Corporation

IBM Corporation

Amazon Web Services, Inc.

Oracle Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Blockchain Deposit Insurance Corp. a créé une unité mondiale d'assurance des crypto-actifs aux Bermudes, axée sur la couverture des portefeuilles numériques.

- Janvier 2025 : Qantev s'est associé à InsureMO pour fusionner l'analyse par intelligence artificielle avec l'infrastructure blockchain, améliorant le traitement direct des sinistres multi-branches.

- Janvier 2025 : Nayms a structuré une facilité de réassurance tokenisée sur la couche 2 Base d'Ethereum pour couvrir les pertes liées aux vents en Floride.

- Octobre 2024 : Generali et le PNUD ont publié un document conjoint sur les micro-couvertures paramétriques pour combler l'écart de protection de 1 800 milliards USD, mettant en lumière les déclencheurs blockchain.

Périmètre du rapport sur le marché mondial de l'assurance blockchain

La technologie blockchain est un mécanisme de base de données robuste qui permet le partage transparent d'informations au sein d'un réseau d'entreprise. Nous pouvons construire une base de données inaltérable pour surveiller les paiements, les commandes, les comptes et autres transactions grâce à la technologie blockchain. Le système comprend des mécanismes pour empêcher la saisie de transactions non autorisées et garantir la cohérence dans la vue partagée de ces transactions.

Dans le domaine de l'assurance, les fonctions de gestion des sinistres et de finance sont des domaines à forte valeur ajoutée où la blockchain pourrait être bénéfique, notamment pour les processus nécessitant un rapprochement continu avec des parties externes. Les assureurs et les clients perdent beaucoup de temps à vérifier leurs documents et identités. Cela peut être réduit grâce à une plateforme blockchain capable de communiquer avec d'autres plateformes blockchain pour vérifier l'identité de l'utilisateur. Le marché comprend divers services autonomes dans le secteur de l'assurance, tels que les contrats intelligents, la gestion des identités et la détection des fraudes, la gestion des décès et des sinistres, ainsi que la gestion de la gouvernance, du risque et de la conformité.

Le marché de la blockchain dans le secteur de l'assurance est segmenté par déploiement (sur site, basé sur le cloud), type (public, privé), application (gestion GRC, contrats intelligents, gestion financière, gestion des identités et détection des fraudes, gestion des décès et des sinistres, et autres applications), géographie (Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, Allemagne, France et reste de l'Europe), Asie-Pacifique (Chine, Japon, Singapour, Australie et reste de l'Asie-Pacifique), et reste du monde.

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Sur site |

| Basé sur le cloud |

| Public |

| Privé |

| Consortium/Hybride |

| Gouvernance, risque et conformité (GRC) |

| Contrat intelligent et assurance paramétrique |

| Paiements et gestion financière |

| Gestion des identités et détection des fraudes |

| Gestion des sinistres et des décès |

| Réassurance et assurance pair à pair |

| Intégration des clients et KYC |

| Autres applications |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Singapour | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Turquie |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par déploiement | Sur site | ||

| Basé sur le cloud | |||

| Par type de blockchain | Public | ||

| Privé | |||

| Consortium/Hybride | |||

| Par application | Gouvernance, risque et conformité (GRC) | ||

| Contrat intelligent et assurance paramétrique | |||

| Paiements et gestion financière | |||

| Gestion des identités et détection des fraudes | |||

| Gestion des sinistres et des décès | |||

| Réassurance et assurance pair à pair | |||

| Intégration des clients et KYC | |||

| Autres applications | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Singapour | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Turquie | |

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché de la blockchain dans l'assurance d'ici 2031 ?

La taille du marché de la blockchain dans l'assurance devrait atteindre 6,96 milliards USD d'ici 2031, avec un TCAC de 39,85 %.

Quel modèle de déploiement domine actuellement le marché ?

Les déploiements basés sur le cloud ont dominé avec une part de 64,20 % en 2025, reflétant la préférence des assureurs pour des déploiements rapides et peu capitalistiques.

Pourquoi les contrats intelligents sont-ils importants pour les assureurs ?

Les contrats intelligents réduisent les coûts de traitement manuel et peuvent régler les sinistres paramétriques en quelques minutes, avec des projets pilotes montrant des délais de retour sur investissement inférieurs à 18 mois.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 41,35 % jusqu'en 2031, les régulateurs et les gouvernements parrainant des projets pilotes blockchain dans l'assurance agricole, santé et catastrophe.

Quels sont les principaux obstacles à une adoption plus large ?

Les principaux freins comprennent les limites d'évolutivité des réseaux, les lacunes d'interopérabilité inter-chaînes et la tension entre les registres immuables et les lois sur la protection des données telles que le RGPD.

Comment les assureurs font-ils face aux risques de sécurité liés à la blockchain ?

Les entreprises imposent de plus en plus des audits de code par des tiers et des compléments de cyber-assurance après que des exploits DeFi ont causé 2,2 milliards USD de pertes en 2024.

Dernière mise à jour de la page le: