Taille et part du marché de l'insuline humaine recombinante

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.59 Milliards de dollars |

| Taille du Marché (2031) | 45.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'insuline humaine recombinante par Mordor Intelligence

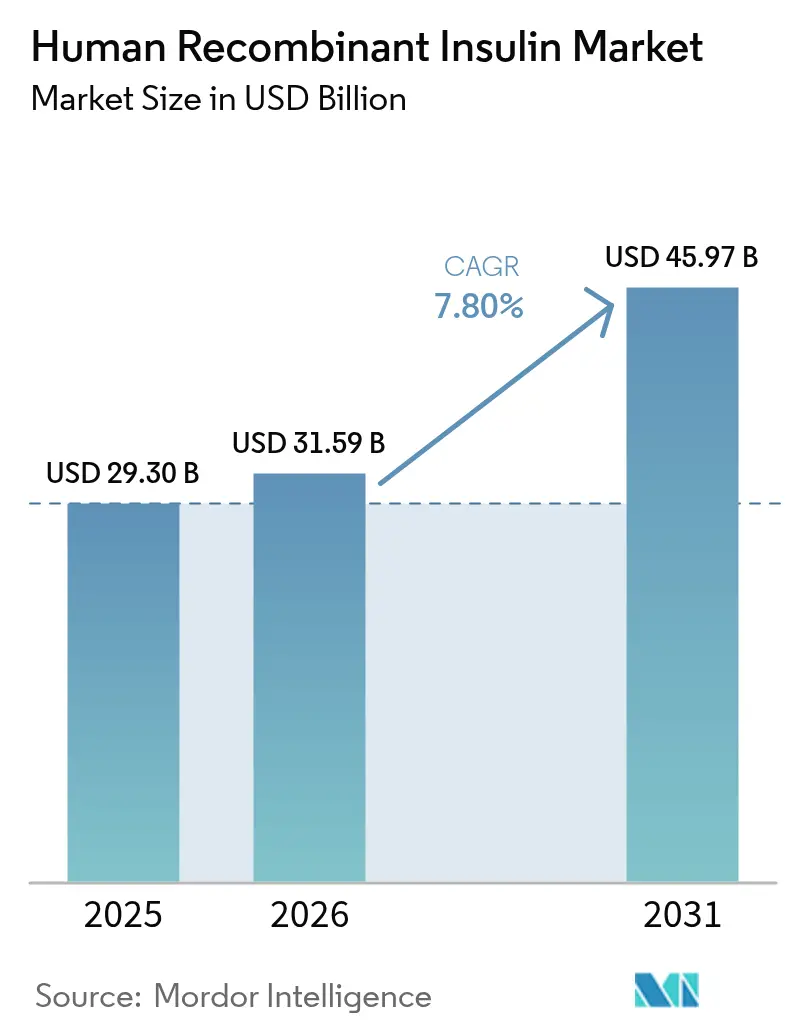

La taille du marché de l'insuline humaine recombinante en 2026 est estimée à 31,59 milliards USD, en hausse par rapport à la valeur de 2025 de 29,30 milliards USD, avec des projections pour 2031 indiquant 45,97 milliards USD, progressant à un CAGR de 7,80 % sur la période 2026-2031. L'adoption se poursuit même si les agonistes des récepteurs GLP-1 et les biosimilaires modifient les choix thérapeutiques, car l'insuline demeure le pilier du contrôle glycémique pour des centaines de millions de personnes. La croissance de la demande est largement attribuable à l'accélération du fardeau du diabète : l'Organisation mondiale de la Santé recense plus de 800 millions de cas dans le monde, soit quatre fois le niveau de 1990. L'expansion des capacités a donc supplanté la recherche en découverte comme principal levier stratégique ; Novo Nordisk et Eli Lilly ont ensemble engagé plus de 13 milliards USD dans des usines américaines devant entrer en service avant 2030. Par ailleurs, l'élargissement des programmes de remboursement, l'arrivée de nouveaux biosimilaires et les innovations en matière de dispositifs, tels que les stylos connectés et les pompes automatisées, maintiennent un environnement concurrentiel dynamique.

Principaux enseignements du rapport

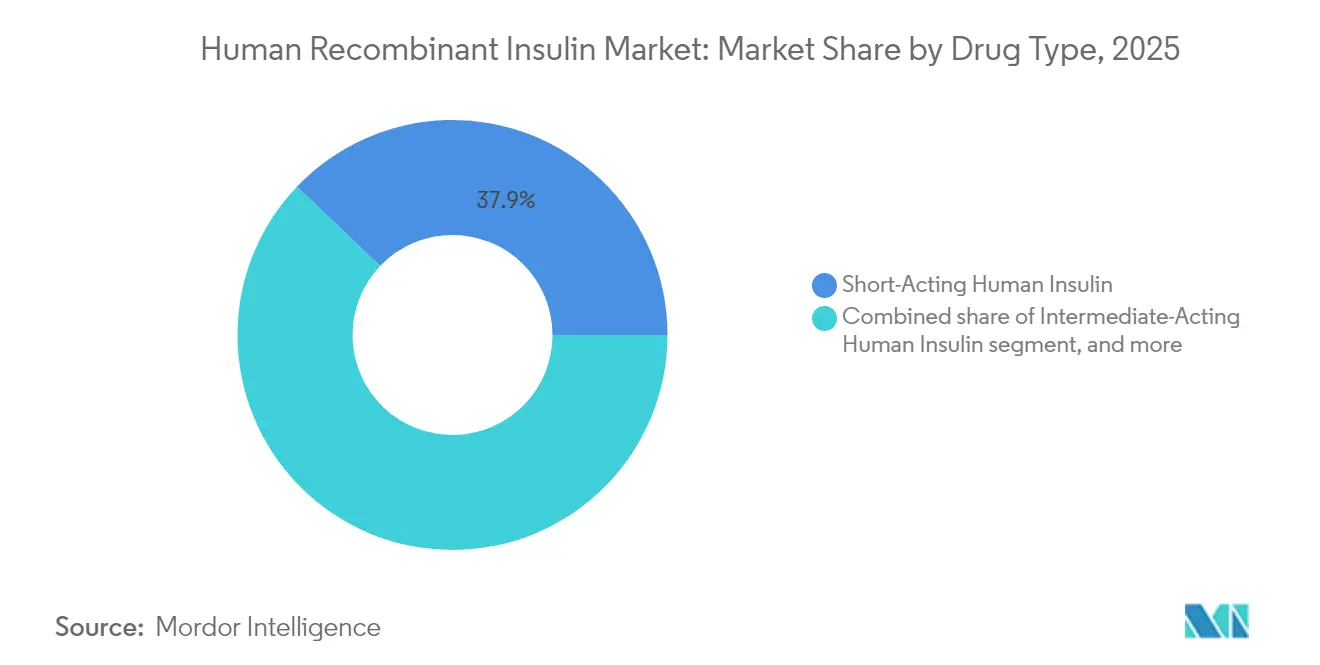

- Par catégorie de produit, l'insuline humaine à action rapide a dominé avec une part de revenus de 37,88 % en 2025, tandis que l'insuline humaine prémélangée devrait afficher un CAGR de 9,22 % jusqu'en 2031.

- Par marque, Humulin a détenu 31,02 % de la part de marché de l'insuline humaine recombinante en 2025 ; Insuman devrait progresser à un CAGR de 9,51 % jusqu'en 2031.

- Par dispositif d'administration, les stylos à insuline ont représenté 42,80 % de la taille du marché de l'insuline humaine recombinante en 2025, tandis que les pompes à insuline et les pompes patch devraient croître à un CAGR de 9,05 % sur la période 2026-2031.

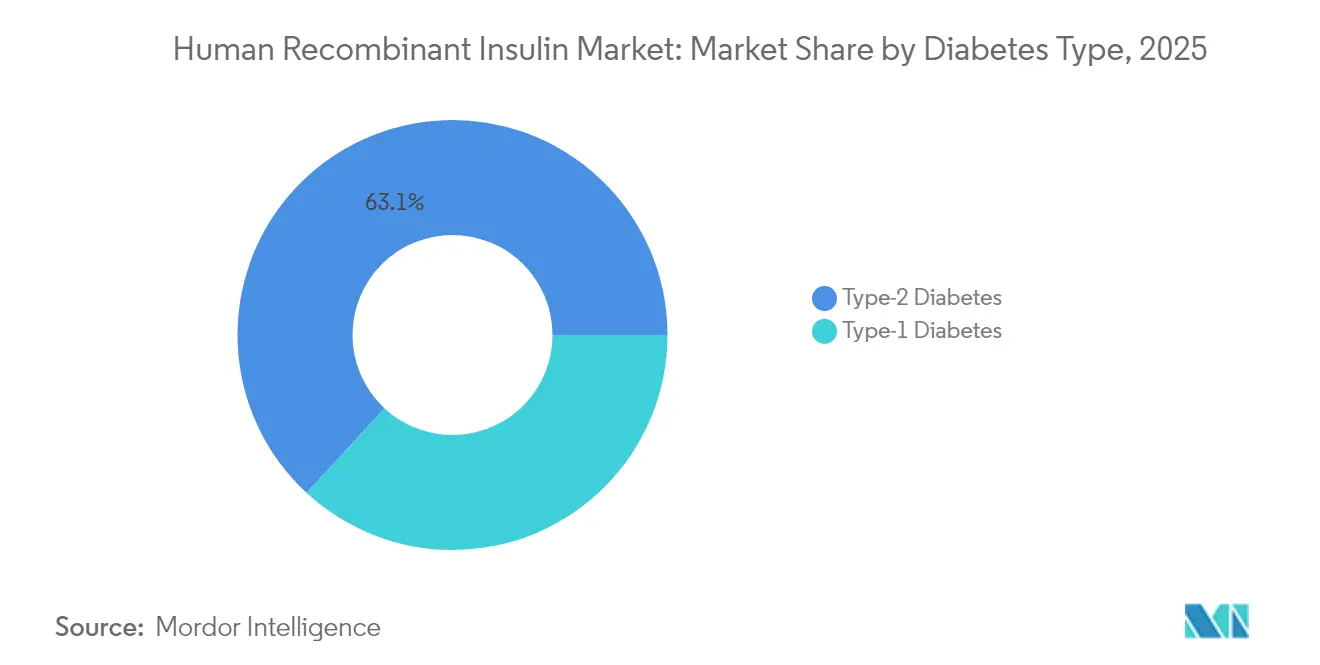

- Par type de diabète, le diabète de type 2 a dominé avec une part de 63,12 % en 2025, mais les thérapies contre le diabète de type 1 progressent à un CAGR de 10,24 %.

- Par utilisateur final, les hôpitaux et cliniques ont représenté 50,92 % des revenus en 2025, tandis que les soins à domicile et l'auto-administration devraient progresser à un CAGR de 10,64 %.

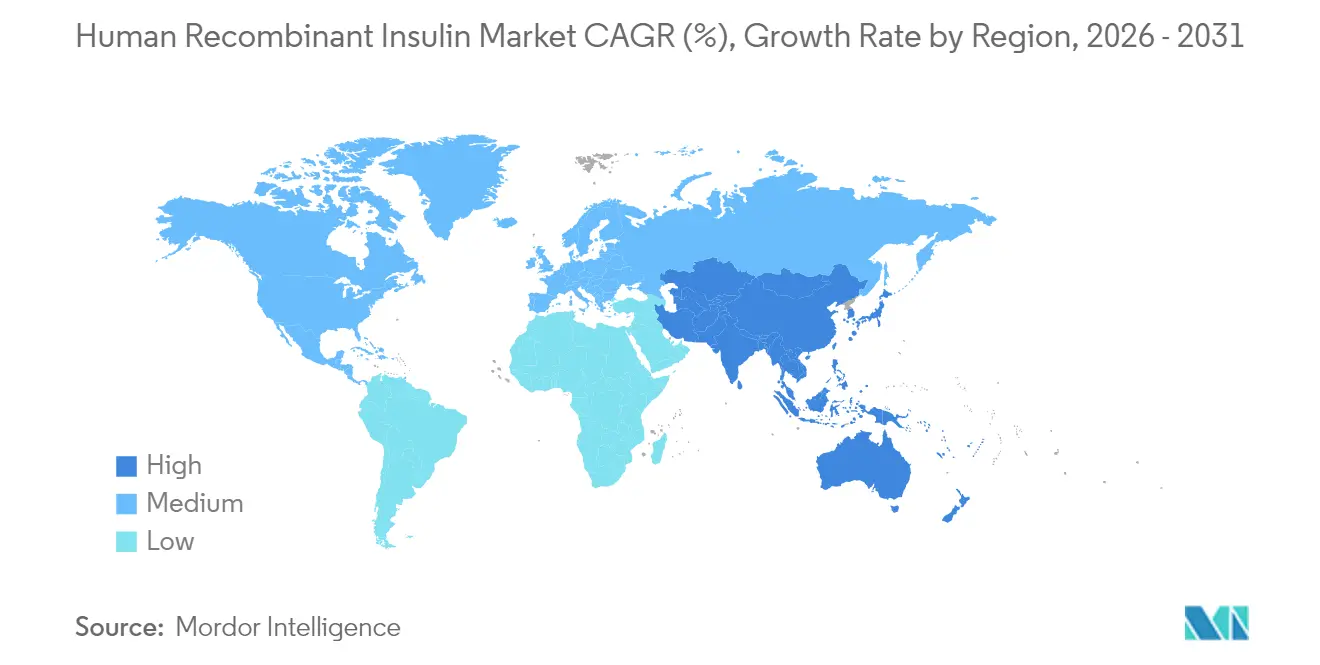

- Par géographie, l'Amérique du Nord a dominé avec une part de 41,98 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'insuline humaine recombinante

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète à l'échelle mondiale | +2.1% | Mondial – plus élevé en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Élargissement des programmes nationaux de remboursement | +1.8% | Amérique du Nord et UE ; extension vers les marchés émergents | Moyen terme (2-4 ans) |

| Adoption croissante des insulines biosimilaires | +1.4% | Europe en tête, suivie de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Localisation des installations de biofabrication | +1.2% | Asie-Pacifique au cœur ; débordement vers l'Afrique, le Moyen-Orient et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Avancées technologiques dans l'efficacité de la fermentation par levure | +0.9% | Pôles de fabrication mondiaux | Long terme (≥ 4 ans) |

| Approvisionnement groupé stratégique dans les économies émergentes | +0.7% | Afrique, Amérique du Sud, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète à l'échelle mondiale

L'incidence du diabète a bondi à plus de 800 millions de patients, sollicitant fondamentalement la capacité des systèmes de santé et consolidant une demande durable en insuline. La prévalence du diabète de type 2 augmente le plus rapidement dans les économies asiatiques et moyen-orientales en cours d'urbanisation, où la sédentarité et les changements alimentaires se conjuguent. À mesure que l'observance thérapeutique s'améliore, les volumes unitaires augmentent, car la thérapie à l'insuline débute généralement plus tôt dans le continuum de la maladie. La nature prévisible d'une utilisation à vie de l'insuline soutient les investissements industriels de plusieurs milliards de dollars actuellement en cours. Cet essor de la fabrication renforce à son tour la sécurité de l'approvisionnement et positionne les leaders pour répondre à la base de patients en expansion.

Élargissement des programmes nationaux de remboursement

Les initiatives en faveur de l'accessibilité financière se traduisent directement par des volumes de prescriptions plus élevés. Aux États-Unis, le plafond mensuel de 35 USD de Medicare Partie D entre en vigueur en 2026, neutralisant le prix comme obstacle pour des millions de personnes âgées. Les payeurs européens resserrent les seuils de rapport coût-efficacité tout en élargissant l'accès en accordant aux biosimilaires des positions préférentielles dans les formulaires. Le programme d'incitation lié à la production en Inde, prévu pour 2026, mêle politique industrielle et objectifs d'accès aux patients en récompensant la production locale de médicaments contre le diabète. Ces mesures élargissent collectivement la population traitée et modifient la dynamique du choix de marque au sein des formulaires.

Adoption croissante des insulines biosimilaires

Les autorités réglementaires proposent désormais des voies d'approbation simplifiées qui réduisent les coûts d'entrée pour les fabricants de biosimilaires. La FDA américaine a approuvé le biosimilaire à action rapide Merilog en février 2025[1]U.S. Food & Drug Administration, "La FDA approuve le premier biosimilaire d'insuline à action rapide," fda.gov, élargissant les options au-delà des copies de glargine à action prolongée. L'Europe reste le cas de référence : les prix catalogue de la glargine originatrice ont chuté de 21,6 % après le lancement du biosimilaire, illustrant l'effet déflationniste. Cependant, les structures de remises bien établies orientent encore certains achats américains vers les marques premium, ralentissant la pénétration. Les entreprises originatrices répliquent avec des stratégies à double prix et des biologiques non marqués pour préserver les volumes même lorsque les prix affichés baissent.

Localisation des installations de biofabrication

Les chocs d'approvisionnement liés à la COVID-19 et les tensions géopolitiques ont déclenché un pivot vers la production régionale. Le complexe insulinique de Sanofi d'une valeur de 1,05 milliard USD à Pékin ancre sa stratégie en Chine. Des projets similaires jalonnent l'Asie du Sud-Est et l'Amérique latine, reflétant des incitations politiques visant à garantir l'approvisionnement intérieur. Au-delà de la résilience, la localisation réduit les coûts de fret et peut raccourcir les délais d'examen réglementaire lorsque les autorités préfèrent les dossiers locaux. Cette approche aide également les producteurs multinationaux à sécuriser les appels d'offres qui favorisent la création de valeur locale.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôles stricts des prix à l'échelle mondiale | -1.9% | Mondial – plus sévère en Europe et sur les marchés émergents | Court terme (≤ 2 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en stockage à froid | -1.1% | Mondial ; aigu dans les régions tropicales et en développement | Moyen terme (2-4 ans) |

| Barrières élevées à l'entrée dues à la complexité de la fabrication de biologiques | -0.9% | Mondial – affecte particulièrement les nouveaux entrants en Asie-Pacifique et en Afrique, au Moyen-Orient | Long terme (≥ 4 ans) |

| Goulots d'étranglement persistants dans la production d'ADN plasmidique | -0.6% | Pôles de fabrication mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôles stricts des prix à l'échelle mondiale

Les mandats d'accessibilité financière compriment les marges et peuvent réorienter les budgets de R&D. L'Inflation Reduction Act a plafonné les prix de l'insuline pour Medicare aux États-Unis et a catalysé une réduction volontaire de 70 % du prix catalogue de Tresiba et Fiasp effective en janvier 2026[2]Drugs.com, "Novo Nordisk réduit drastiquement les prix catalogue américains de plusieurs insulines," drugs.com. L'Europe évalue désormais toutes les thérapies contre le diabète selon des critères de rapport coût-efficacité, soumettant les analogues premium à l'examen des gestionnaires de budgets. Le programme d'approvisionnement basé sur les volumes en Chine impose des remises importantes aux lauréats des appels d'offres. Collectivement, ces politiques poussent les fabricants à trouver des économies dans l'efficacité de la production et la composition du portefeuille plutôt que dans des hausses de prix.

Vulnérabilités de la chaîne d'approvisionnement en stockage à froid

L'insuline doit être transportée et maintenue entre 2 et 8 °C. Tout écart peut dégrader la puissance, entraînant des rappels et des crises de santé publique. Les pénuries survenues lors de la pénurie de stylos en Afrique du Sud en 2024 illustrent le coût humain lorsque la logistique à température contrôlée fait défaut. Les agences réglementaires exigent désormais une surveillance en temps réel de la température et des pistes d'audit complètes, augmentant les coûts de conformité. Les investissements dans les emballages isolants, les enregistreurs de données et les centres de distribution régionaux s'intensifient donc, en particulier dans les marchés tropicaux où les températures du dernier kilomètre dépassent régulièrement 30 °C.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les formulations prémélangées étendent la commodité

L'insuline humaine prémélangée est la grande histoire de croissance, affichant un CAGR de 9,22 % pour 2026-2031 grâce à la promesse de moins d'injections quotidiennes. Les formulations à action rapide détiennent toujours la plus grande part à 37,88 % en 2025, ancrant le marché de l'insuline humaine recombinante grâce à leur rôle essentiel dans le contrôle de la glycémie aux repas. Les produits à action intermédiaire, bien que cliniquement précieux, font face à un risque de substitution par de nouvelles co-formulations combinant l'action basale et bolus dans un seul stylo.

Le marché de l'insuline humaine recombinante répond au désir des patients pour des schémas thérapeutiques simples, poussant les entreprises à affiner les ratios biphasiques qui imitent mieux les profils physiologiques. L'allocation des capacités façonne également la croissance : le choix de Novo Nordisk de cesser la production de Levemir libère des cuves pour des analogues à plus haute valeur ajoutée, laissant entendre que les segments historiques pourraient se contracter plus rapidement que la demande seule ne le dicterait. Les candidats à l'insuline basale hebdomadaire restent en suspens après un revers de dépôt aux États-Unis, mais l'approbation de l'insuline icodec par la Chine illustre une divergence régionale dans la tolérance au rapport bénéfice-risque.

Par marque : l'envergure de Humulin face à des challengers agiles

Humulin a représenté 31,02 % des revenus en 2025, reflétant des décennies d'ancrage dans les formulaires. Néanmoins, Insuman d'Sanofi est sur une trajectoire plus rapide avec un CAGR de 9,51 %, soutenu par une tarification ciblée sur les marchés émergents et des gammes biosimilaires en expansion. Novolin bénéficie d'une large distribution au détail mais est à la traîne sur les arguments d'innovation qui résonnent auprès des payeurs.

La pression des biosimilaires s'accélère à mesure que les brevets expirent. Les originateurs adoptent des stratégies « parapluie » : Eli Lilly a lancé une lispro non marquée à la moitié du prix catalogue pour freiner l'érosion des parts tout en protégeant les flux de remises sur la référence de marque. L'Europe offre un aperçu précoce de la dynamique finale, où plusieurs biosimilaires de glargine coexistent et où les prix catalogue des originateurs ont baissé, mais les prix nets, après remises, restent opaques. Le marché de l'insuline humaine recombinante illustre ainsi comment l'affichage des prix catalogue diverge de l'économie réelle des transactions.

Par dispositif d'administration : les systèmes intelligents redéfinissent l'observance

Les stylos à insuline ont détenu une part de 42,80 % en 2025 grâce à leur commodité, leur précision de dosage et leur faible coût unitaire. Cependant, les pompes à insuline et les pompes patch affichent la courbe la plus prononcée à un CAGR de 9,05 % à mesure que les systèmes en boucle fermée pilotés par algorithme s'approchent de l'usage courant. Les flacons et seringues conservent leur pertinence dans les environnements à ressources limitées et parmi les hôpitaux utilisant des pompes à perfusion centralisées pour les soins intensifs.

L'intégration numérique propulse la croissance. La FDA a approuvé le premier système de dosage automatisé pour les patients atteints de diabète de type 2 en août 2024, élargissant les marchés adressables des pompes. Les plateformes patch visent à réduire les coûts initiaux des dispositifs tout en permettant un port discret. Parallèlement, les stylos intelligents enregistrent les données de dosage et les transmettent aux applications mobiles, facilitant les boucles de rétroaction des cliniciens. Les fabricants considèrent le matériel comme un écosystème fidélisant pouvant regrouper des cartouches propriétaires, renforçant la fidélité à la marque au sein du marché de l'insuline humaine recombinante.

Par type de diabète : le segment du diabète de type 1 catalyse l'innovation premium

Le diabète de type 2 domine les volumes avec une part de 63,12 %, mais le diabète de type 1 progressera plus rapidement à un CAGR de 10,24 % car chaque patient utilise des doses quotidiennes plus élevées et adopte en premier les dispositifs d'administration avancés. Les avancées technologiques, telles que les pompes connectées et les boucles semi-fermées hybrides, émergent initialement dans les cohortes de diabète de type 1 avant de se diffuser à des groupes plus larges, ancrant des prix de vente moyens premium.

Les approches curatives progressent. La thérapie cellulaire à base d'îlots de Vertex a permis l'indépendance à l'insuline chez les premiers participants, présageant des changements structurels de la demande si les obstacles à la mise à l'échelle sont surmontés. En attendant, les schémas insuliniques intensifs restent indispensables. Par conséquent, le marché de l'insuline humaine recombinante voit les soins du diabète de type 1 stimuler des partenariats de R&D qui associent les biologiques aux dispositifs portables, positionnant les fabricants pour un remboursement basé sur la valeur qui récompense les métriques de temps dans la cible glycémique.

Par utilisateur final : les soins à domicile gagnent du terrain

Les hôpitaux et cliniques ont absorbé 50,92 % des ventes de 2025, mais les soins à domicile et l'auto-administration enregistrent un CAGR anticipé de 10,64 % à mesure que les soins de santé évoluent vers des modèles décentralisés. Les payeurs poussent la gestion de routine hors des environnements aigus plus coûteux, et les technologies de surveillance à distance donnent aux cliniciens la confiance nécessaire pour superviser la thérapie à distance.

Les fabricants de dispositifs en profitent : Tandem Diabetes Care, par exemple, a dépassé 2 milliards USD de revenus en 2024 grâce aux ventes de pompes associées à l'analytique en nuage. L'utilisation à domicile stimule également la demande de stylos à cartouche qui minimisent les erreurs d'utilisation. Pour le secteur de l'insuline humaine recombinante, cette migration souligne le besoin stratégique de regrouper médicament, dispositif et services de données en une proposition de valeur cohérente.

Analyse géographique

L'Amérique du Nord a dominé avec 41,98 % des revenus de 2025, portée par une couverture d'assurance complète et une adoption rapide des systèmes d'administration de nouvelle génération. Le plafond de 35 USD de Medicare, effectif en 2026, sécurisera davantage la continuité de la demande pour le marché de l'insuline humaine recombinante. Les fabricants consolident l'approvisionnement local : le site de Novo Nordisk en Caroline du Nord et le complexe d'Eli Lilly en Indiana ajoutent collectivement plus de 7 millions de pieds carrés de capacité de formulation et de remplissage-finition.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 8,63 % jusqu'en 2031. La Chine abrite la plus grande population diabétique au monde et a récemment accéléré les délais d'examen réglementaire pour les médicaments prioritaires. Les incitations à la fabrication locale encouragent à la fois les multinationales et les entreprises locales à construire des usines, intensifiant la concurrence par les coûts. Le programme d'incitation de l'Inde favorisera de même la production locale et pourrait positionner le pays comme un pôle d'exportation régional, approfondissant la portée du marché de l'insuline humaine recombinante.

L'Europe présente un environnement mature mais en évolution. Les organismes d'évaluation des technologies de santé scrutent le rapport coût-efficacité relatif, donnant un avantage aux biosimilaires et freinant l'inflation des prix. Les mises à jour des lignes directrices de l'Agence européenne des médicaments en 2024 ont intégré des considérations économiques dans la sélection thérapeutique, incitant les prescripteurs vers des options moins coûteuses sans compromettre l'efficacité clinique. Les contrats prix-volume restent courants, les stratégies de remise des originateurs maintenant certains avantages des biosimilaires sous contrôle.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent ensemble une part modeste mais croissante. De récents projets pilotes d'approvisionnement groupé en Afrique ont réduit les coûts par flacon à deux chiffres, bien que cela ait mis à rude épreuve les marges des fournisseurs. Les investissements dans les infrastructures d'entreposage réfrigéré sont essentiels, car les défaillances de la chaîne du froid entraînent actuellement des ruptures de stock intermittentes qui plafonnent le potentiel de croissance. Le succès dans ces régions dépendra de modèles de distribution adaptables et de services à valeur ajoutée localisés garantissant un approvisionnement constant.

Paysage réglementaire

La réglementation de l'insuline humaine recombinante et des biomédicaments de suivi est supervisée par des agences telles que la FDA américaine et l'Agence européenne des médicaments (EMA). La conformité repose généralement sur des dossiers de comparabilité (PK/PD, immunogénicité et similarité analytique) ainsi que sur les exigences cGMP. En avril 2026, la FDA a approuvé Langlara en tant que biosimilaire d'insuline interchangeable, ce qui souligne comment les désignations d'interchangeabilité peuvent affecter la substitution au niveau de la pharmacie lorsque ce statut est disponible.

En Europe, l'EMA continue de publier des évaluations de biosimilaires spécifiques aux produits et des orientations scientifiques pour l'insuline humaine recombinante et les analogues d'insuline, tout en mettant à jour la surveillance de la fabrication par des révisions des exigences de qualité et de validation. Parallèlement, le programme de préqualification de l'OMS pour l'insuline humaine et ses voies biosimilaires, y compris des options abrégées pour les produits déjà autorisés par des ARS, offre une voie pratique pour élargir l'accès dans les marchés à revenu faible et intermédiaire, où les appels d'offres et les marchés publics font souvent référence aux produits répertoriés par l'OMS.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des intrants en amont tels que les banques cellulaires, les milieux et matières premières de fermentation, les tampons, les résines de chromatographie, et les équipements à usage unique ou en acier inoxydable. Elle se poursuit ensuite par la fermentation recombinante (généralement E. coli ou levure), la récupération et la purification, la formulation, et le remplissage-finition aseptique en flacons ou cartouches pour stylos. Les fabricants intégrés dominants, dont Novo Nordisk, Eli Lilly et Sanofi, concentrent les étapes à forte intensité capitalistique telles que la fermentation et le remplissage-finition dans un nombre limité de pôles mondiaux, tandis que les nouveaux entrants et les fournisseurs régionaux participent généralement via des modèles de finition localisée, de transfert de technologie et de fourniture pilotée par appels d'offres.

En aval, la distribution dépend de partenaires qualifiés de la chaîne du froid et d'un stockage conforme pour maintenir des conditions de 2 à 8 °C depuis l'usine jusqu'au point de soin. Cela place l'emballage, la surveillance de la température et l'entreposage régional parmi les principaux nœuds de coût et de risque. Les exigences réglementaires façonnent également les opérations tout au long de la chaîne, y compris les attentes en matière de contrôle des procédés conformes à l'ICH Q11 et les outils de préqualification de l'OMS tels que la procédure du Insulin Master File (IMF), renforcée par les orientations finales de l'OMS publiées en mars 2026 et qui influence la manière dont les fabricants structurent leurs dossiers pour les marchés publics multi-pays.

Paysage concurrentiel

Les trois acteurs établis — Novo Nordisk, Eli Lilly et Sanofi — contrôlent près de 90 % du volume mondial, soulignant une concentration prononcée sur le marché de l'insuline humaine recombinante. L'envergure confère des avantages liés à la courbe d'apprentissage en fabrication et une influence réglementaire mondiale. Novo Nordisk est en tête avec une part de 33,7 % dans les soins du diabète et de 45,4 % dans l'insuline humaine, aidé par une expertise de production nordique approfondie et un large portefeuille d'analogues.

L'accent stratégique s'est orienté vers les actifs physiques : les dépenses en capital collectives ont dépassé 15 milliards USD sur 2024-2025, les entreprises se disputant les créneaux de fermentation et de remplissage-finition. L'acquisition par Lilly d'une installation d'injectables dans le Wisconsin reflète une intégration verticale conçue pour réduire les risques liés à l'approvisionnement externe. Les deux sites de Sanofi à Pékin et Francfort modernisent les lignes tout en intégrant des caractéristiques de durabilité telles que les systèmes d'eau en circuit fermé.

La pression concurrentielle provient également des développeurs de biosimilaires en Inde et en Chine, dont les bases de coûts sous-coupent les homologues occidentaux. Des entreprises telles que Gan & Lee se développent via des accords de co-fabrication qui offrent aux autorités d'appels d'offres une alternative produite localement. Simultanément, les spécialistes des dispositifs — Insulet, Tandem, Embecta — nouent des partenariats avec des entreprises de capteurs de glucose pour créer des écosystèmes complets susceptibles d'influencer le choix du médicament. Les originateurs font donc face à une concurrence sur deux fronts : les biosimilaires axés sur les prix et les compléments technologiques qui déplacent la valeur vers des solutions intégrées.

La science réglementaire évolue pour s'adapter à cette complexité. La publication par la FDA en 2024 de tests de puissance basés sur des cellules in vitro standardise les tests de puissance, réduisant le temps et les coûts des études animales pour les biologiques de suivi. Des normes mondiales harmonisées pourraient accélérer les approbations de biosimilaires et élargir l'interchange thérapeutique, intensifiant la concurrence par les prix sur le marché de l'insuline humaine recombinante.

Leaders du secteur de l'insuline humaine recombinante

Novo Nordisk A/S

Eli Lilly and Company

Sanofi S.A.

Zhuhai United Laboratories Co., Ltd.

Biocon Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La dynamique des biosimilaires et de l'interchangeabilité crée davantage d'opportunités pour les appels d'offres et les inscriptions au formulaire à travers les canaux d'appel d'offres, de détail et institutionnels, où les payeurs visent des coûts nets plus faibles et un approvisionnement fiable tout en exigeant une grande confiance dans la substitution. L'approbation par la FDA de Langlara en tant que biosimilaire d'insuline interchangeable en avril 2026 indique un mécanisme susceptible d'accélérer la dynamique de substitution en pharmacie, offrant aux entreprises disposant d'une échelle analytique et de fabrication une voie plus claire pour concurrencer au-delà des copies traditionnelles à action prolongée.

Les programmes de localisation et les contrats de marchés publics élargissent également les volumes adressables pour les fabricants capables de combiner capacité et chaînes d'approvisionnement conformes avec des partenariats locaux. En Malaisie, Biocon, via Biocon Sdn. Bhd. et son partenaire Duopharma Biotech, a obtenu des contrats d'approvisionnement en insuline du ministère de la Santé d'une valeur supérieure à 225 millions de MYR en juin 2026, et l'entreprise a reçu l'approbation de l'EMA en juillet 2026 pour une nouvelle ligne de production d'insuline sur son site de Johor. Ensemble, ces actions indiquent une opportunité pour les acteurs capables d'aligner leurs empreintes de fabrication régionales avec les voies des ARS et de l'OMS, tout en respectant les exigences de performance de la chaîne du froid et de fiabilité des appels d'offres sur les marchés émergents.

Développements récents du secteur

- Avril 2026 : Novo Nordisk et Eskayef Pharmaceuticals ont annoncé le démarrage de la production locale de cartouches d'insuline modernes (Penfill) au Bangladesh à la suite d'un transfert de technologie. Cette étape renforce la résilience de l'approvisionnement régional et soutient les objectifs d'accès nationaux en rapprochant une partie de la chaîne d'approvisionnement des patients.

- Mai 2025 : Un programme majeur de biosimilaire d'insuline a annoncé une expansion de fabrication multi-pays visant à renforcer la disponibilité de l'approvisionnement en Asie, en Afrique et en Amérique latine. Cette démarche vise à réduire les délais et à améliorer la compétitivité des appels d'offres dans les pays à revenu faible et intermédiaire grâce à des pôles régionaux diversifiés.

- Décembre 2024 : Lupin Limited a acquis la marque Huminsulin d'Eli Lilly en Inde, couvrant les formats d'insuline humaine, y compris Huminsulin R, NPH et les variantes prémélangées. Cette transaction remodèle le contrôle commercial dans un marché à fort volume et s'aligne sur l'approche des fabricants mondiaux qui utilisent des transferts de portefeuille pour maintenir l'accès tout en réaffectant leur concentration et leur capacité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme la valeur des médicaments à base d'insuline humaine recombinante finis utilisés pour gérer le diabète, où la molécule d'insuline est biologiquement identique à l'insuline humaine et produite selon des procédés d'ADN recombinant. Il inclut les produits vendus via les canaux de détail et hospitaliers dans les principales géographies.

Exclusions du périmètre : Nous excluons les analogues d'insuline (tels que les molécules analogues à action prolongée et à action rapide) et les ventes d'ingrédient actif d'insuline en vrac qui ne sont pas vendues comme médicaments finis destinés aux patients.

Aperçu de la segmentation

- Par type de médicament

- Insuline humaine à action rapide

- Insuline humaine à action intermédiaire

- Insuline humaine prémélangée

- Par marque

- Humulin

- Insuman

- Novolin

- Autres marques

- Par dispositif d'administration

- Flacons et seringues

- Stylos à insuline (réutilisables et jetables)

- Pompes à insuline et pompes patch

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Par utilisateur final

- Hôpitaux et cliniques

- Soins à domicile / auto-administration

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des signaux de santé publique et d'utilisation, qui sont ensuite traduits en un bassin de demande adressable pour l'insuline humaine recombinante uniquement. Nous avons utilisé des sources telles que la Fédération internationale du diabète pour la prévalence du diabète, l'Organisation mondiale de la santé pour les directives de traitement et le contexte des systèmes de santé, et la Banque mondiale et l'OCDE pour les indicateurs macroéconomiques et de dépenses de santé.

Pour éviter les doubles comptages, nous avons examiné les références de prix et de remboursement des médicaments par pays lorsqu'elles étaient disponibles, ainsi que les publications des régulateurs et des payeurs publics qui clarifient les catégories d'insuline et les règles de substitution. Lorsque les publications douanières ou commerciales distinguent les produits d'insuline, nous les avons utilisées pour vérifier la cohérence des schémas d'utilisation par type de thérapie. Nous avons également vérifié les revues cliniques évaluées par des pairs pour le contexte du mix thérapeutique, et utilisé les rapports annuels des entreprises et les documents pour investisseurs pour confirmer le mix de portefeuille et l'exposition géographique. Pour les parties du modèle où les ventilations financières publiques sont limitées, nous avons complété avec des abonnements payants pour les données financières et de renseignement des entreprises, des bases de données de brevets, et des données d'importation-exportation au niveau des expéditions pour recouper les tendances. Les sources listées ici sont illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la manière dont les choix de prescription et d'appel d'offres évoluent entre l'insuline humaine recombinante et les options analogues, car cette décision modifie la valeur adressable réelle. Nous avons échangé avec un panel de fabricants, de distributeurs, d'acheteurs hospitaliers et de cliniciens en diabétologie à travers les Amériques, l'EMEA et l'APAC. Cette couverture nous a permis de tester la logique de tarification, les hypothèses de mix de canaux et les contraintes d'accès face à ce que les acheteurs et cliniciens ont décrit.

Les enseignements de ces échanges ont été utilisés pour valider les hypothèses sur l'intensité des doses, les taux de substitution, la part des marchés publics et l'évolution attendue des prix, puis le modèle a été ajusté lorsque des écarts cohérents apparaissaient dans plusieurs régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 14 % | APAC : 49 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 32 % |

| Acteurs plus petits : 15 % | Managers : 58 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'un bassin de demande descendant, où la population de diabète diagnostiquée et la part traitée à l'insuline sont combinées avec la dose quotidienne moyenne et le mix thérapeutique. Nous traduisons ensuite cela en unités et en valeur annuelles en appliquant des pondérations de prix et de canaux spécifiques à chaque région. Comme l'insuline est une thérapie remboursée dans de nombreux marchés, nous suivons également la part des appels d'offres publics et les pratiques de prix de référence, qui influencent significativement l'évolution du prix de vente moyen dans le temps.

Les totaux sont corroborés par des approximations ascendantes sélectives, incluant des consolidations par pays échantillonnés de la consommation d'insuline humaine recombinante, des vérifications de canaux sur la répartition hôpital-détail, et une réconciliation limitée du mix fournisseurs-portefeuille à l'aide de divulgations financières publiquement accessibles. Lorsqu'un pays présente une visibilité de prix limitée, nous comblons les lacunes en utilisant les marchés comparables les plus proches après ajustement pour le niveau de revenu, l'intensité de remboursement et la structure d'approvisionnement.

Les prévisions s'appuient sur une analyse de scénarios soutenue par un consensus d'experts sur les mêmes moteurs qui façonnent la demande et les prix, y compris la croissance de la prévalence du diabète, l'adoption des analogues par rapport à l'insuline humaine recombinante, les tendances de dosage dans les populations de type 1 et de type 2, le calendrier des cycles d'appels d'offres, et les évolutions attendues des politiques d'accessibilité financière.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les taux de traitement du diabète, l'évolution des volumes d'insuline lorsqu'elle est visible, et les changements directionnels de prix capturés dans les mises à jour des payeurs publics et des régulateurs. Si un écart sort d'une fourchette attendue, nous réexaminons les hypothèses sous-jacentes, revérifions les conversions d'unités, puis recontactons les répondants concernés lorsque l'écart est lié à des règles d'accès ou à des évolutions du mix de canaux.

Avant validation finale, un deuxième analyste examine la logique du modèle et les principaux intrants. Une dernière passe est ensuite utilisée pour confirmer que les événements récents en matière de réglementation, de tarification ou d'appels d'offres sont pris en compte. L'étude est actualisée annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des changements politiques majeurs, des perturbations d'approvisionnement, ou d'importantes actions tarifaires modifient sensiblement l'orientation du marché.

Comparaison du dimensionnement du marché de l'insuline humaine recombinante de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'insuline humaine recombinante peuvent sembler très éloignées les unes des autres car la définition du produit est facile à confondre avec des catégories d'insuline adjacentes, et parce que certaines estimations intègrent des hypothèses de prix différentes pour les appels d'offres publics et les canaux de détail. Des écarts apparaissent également lorsqu'un éditeur utilise une année de référence plus ancienne ou fixe la conversion monétaire à un moment différent.

L'écart principal provient du fait que les analogues d'insuline et les ventes d'insuline non finie soient inclus ou non. Dans le modèle de Mordor Intelligence, seuls les médicaments finis d'insuline humaine recombinante à action courte, intermédiaire et prémélangée sont comptabilisés, les molécules analogues et la valeur du principe actif en vrac étant exclues. Des différences apparaissent également lorsqu'une estimation suppose une tendance uniforme du prix de vente moyen mondial, car l'évolution réelle des prix est inégale entre les marchés pilotés par appels d'offres et les marchés pharmaceutiques commerciaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 31,59 milliards USD (2026) | |

| Cabinet de conseil mondial A | 42,30 milliards USD (2024) | Utilise un périmètre produit plus large incluant les catégories d'insuline à action prolongée et à action rapide sous la même rubrique, et s'ancre sur une année de référence antérieure où les prix moyens et le mix peuvent être plus élevés dans certaines régions. |

| Éditeur sectoriel B | 29,90 milliards USD (2024) | Définit le marché avec une année différente et peut agréger les revenus de formulation à travers les classes d'insuline, et peut également appliquer une croissance de prix généralisée sans distinguer les marchés fortement pilotés par appels d'offres des marchés dominés par la vente au détail. |

L'écart dans le tableau s'explique principalement par ce qui est considéré comme de l'insuline humaine recombinante par rapport aux classes d'insuline adjacentes, ainsi que par l'année utilisée pour convertir les volumes en valeur USD. En rattachant le dimensionnement aux signaux de population traitée, au mix thérapeutique, et au comportement de tarification spécifique aux canaux, le chiffre final reste traçable à des intrants pouvant être vérifiés et reproduits.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'insuline humaine recombinante ?

Le marché est évalué à 31,59 milliards USD en 2026 et devrait croître pour atteindre 45,97 milliards USD d'ici 2031 à un CAGR de 7,80 %.

Quelle catégorie de produit est en tête sur le marché de l'insuline humaine recombinante ?

L'insuline humaine à action rapide a occupé la première position, représentant 37,88 % des revenus de 2025.

Comment les biosimilaires affectent-ils la tarification de l'insuline ?

L'entrée des biosimilaires a entraîné des baisses de prix des originateurs — par exemple, les prix européens de la glargine ont chuté de 21,6 % après le lancement des biosimilaires — exerçant ainsi une pression sur les marges tout en élargissant l'accès des patients.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour l'insuline recombinante ?

La prévalence du diabète en hausse rapide, la modernisation réglementaire et l'amélioration de l'accès aux soins de santé stimulent la croissance régionale à un CAGR de 8,63 %.

Quels dispositifs d'administration se développent le plus rapidement ?

Les pompes à insuline et les pompes patch progressent à un CAGR de 9,05 % grâce aux fonctionnalités de dosage automatisé et à l'amélioration de la commodité pour l'utilisateur.

Quel rôle jouent les politiques de remboursement dans la croissance du marché ?

Des politiques telles que le plafond mensuel de 35 USD de Medicare aux États-Unis et les préférences des formulaires européens suppriment les obstacles à l'accessibilité financière, stimulant directement les volumes d'insuline et façonnant la concurrence entre les marques.

Dernière mise à jour de la page le: