Taille et part du marché des nanoparticules lipidiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

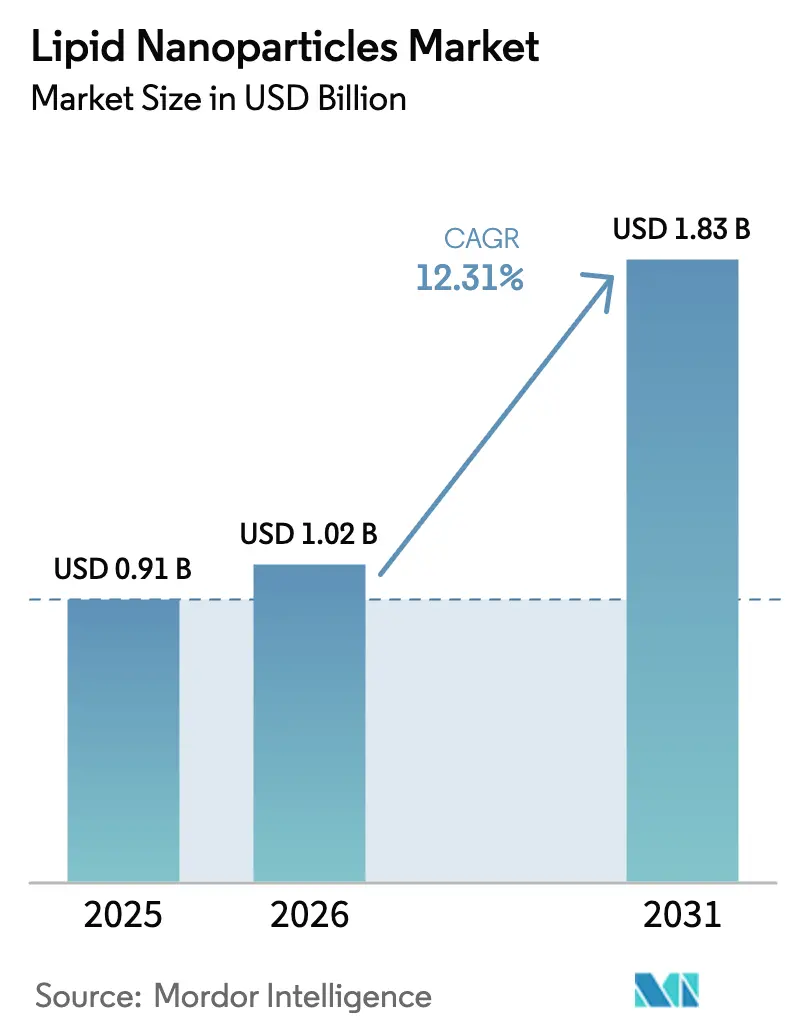

| Taille du Marché (2026) | 1.02 Milliards de dollars |

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nanoparticules lipidiques par Mordor Intelligence

La taille du marché des nanoparticules lipidiques en 2026 est estimée à 1,02 milliard USD, en progression par rapport à la valeur de 2025 de 0,91 milliard USD, avec des projections pour 2031 indiquant 1,83 milliard USD, croissant à un CAGR de 12,31 % sur la période 2026-2031. Cette solide croissance à deux chiffres reflète l'évolution de la technologie, passant d'un vecteur vaccinal d'urgence à un vecteur polyvalent pour la thérapie génique, l'immunothérapie anticancéreuse et les thérapeutiques pour les maladies rares. Des données cliniques robustes sur la programmation des cellules CAR T in vivo, une administration ciblée réussie dans les tissus extra-hépatiques et des gains de productivité grâce à la fabrication en continu attirent des investissements soutenus, tant en capital-risque que stratégiques. Un élan supplémentaire provient des orientations de la FDA de 2024 qui clarifient les attentes non cliniques pour les produits à base d'oligonucléotides, réduisant ainsi l'incertitude liée aux approbations pour les formulations de nouvelle génération. Les ajouts de capacité de montée en échelle par les CDMOs mondiaux, notamment en Asie-Pacifique, alignent le débit de fabrication sur la demande du pipeline, tandis que les lipides ionisables conçus par intelligence artificielle élargissent la fenêtre thérapeutique sur plusieurs types de tissus.

Points clés du rapport

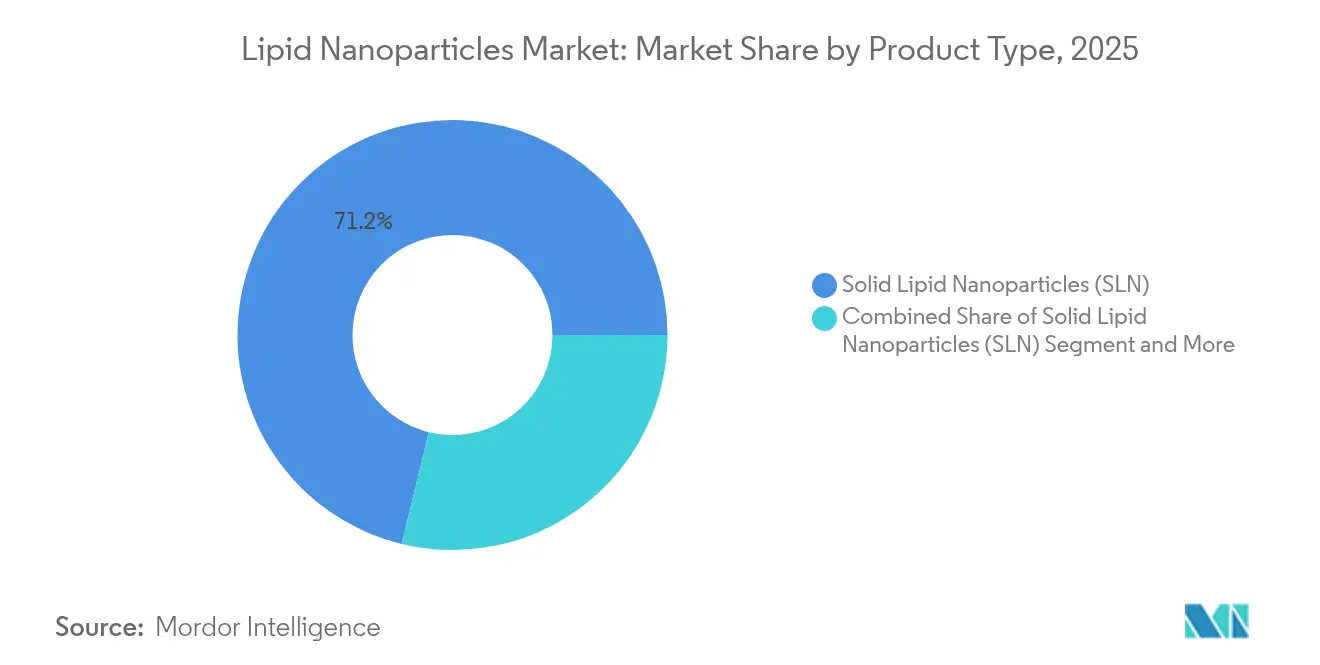

- Par type de produit, les nanoparticules lipidiques solides ont dominé avec 71,20 % de la part de marché des nanoparticules lipidiques en 2025 ; les vecteurs lipidiques nanostructurés devraient se développer à un CAGR de 13,04 % jusqu'en 2031.

- Par application, l'usage thérapeutique a représenté 59,60 % de la taille du marché des nanoparticules lipidiques en 2025, tandis que les applications de recherche progressent à un CAGR de 13,12 % entre 2026 et 2031.

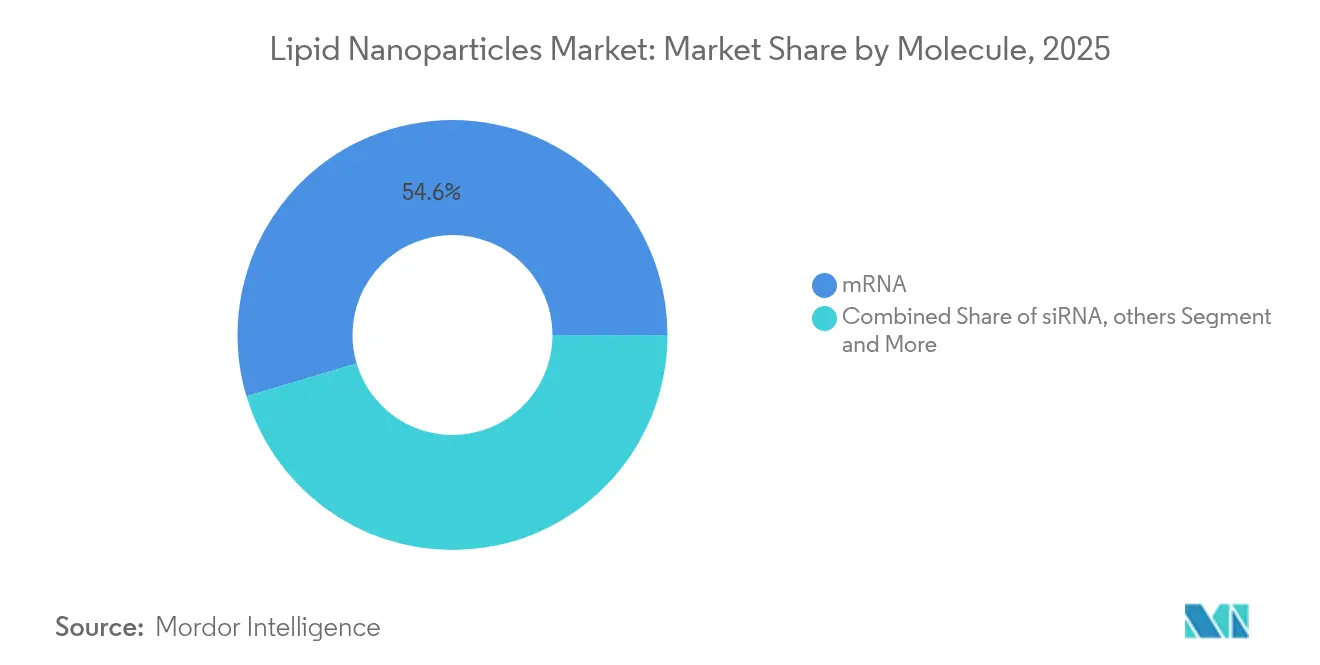

- Par molécule, l'ARNm a représenté 54,60 % de la taille du marché des nanoparticules lipidiques en 2025 ; les molécules de siRNA devraient croître à un CAGR de 11,35 % jusqu'en 2031.

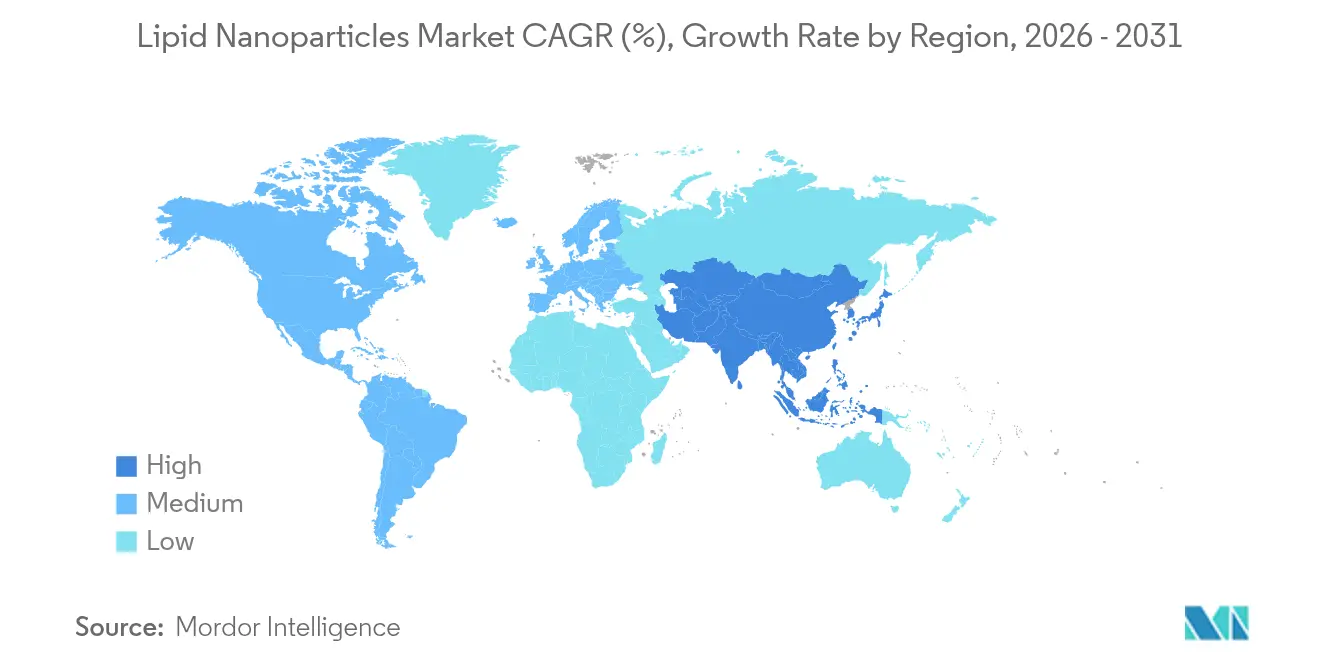

- Par géographie, l'Amérique du Nord a dominé avec 37,90 % de la part de marché des nanoparticules lipidiques en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 13,78 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des nanoparticules lipidiques

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et rares | +2.1% | Mondial, avec focus sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Pipeline explosif de vaccins à ARNm au-delà de la COVID-19 | +2.3% | Mondial, porté par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Stockage gouvernemental à grande échelle pour la préparation aux pandémies | +1.8% | Amérique du Nord et UE dominantes, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Expansion de la capacité de mélange lipidique des CDMOs en Asie-Pacifique | +2.0% | Cœur en Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Lipides ionisables conçus par IA permettant le ciblage tissulaire | +2.4% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Fabrication en continu basée sur la microfluidique | +1.9% | Mondial, pôles en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et rares

Les charges de morbidité en oncologie, maladies métaboliques et neurologiques augmentent dans le monde entier, créant une demande soutenue pour des plateformes de délivrance de précision capables de contourner les barrières physiologiques. Les vaccins anticancéreux à base de nanoparticules lipidiques, tels que le mRNA-4157 combiné au pembrolizumab, ont permis une réduction de 44 % des récidives tumorales lors d'études de Phase II.[1]Source : Matthias Magoola et Sarfaraz Niazi, « Progrès actuels et perspectives futures des vaccins anticancéreux à base d'ARN : mise à jour 2025 », Cancers, mdpi.com Plus de 120 essais cliniques actifs évaluent désormais des formulations de nanoparticules lipidiques pour les cancers du pancréas, le glioblastome et les maladies monogéniques, soulignant la polyvalence de cette modalité. L'approche est particulièrement convaincante dans les maladies rares où les petites populations rendent le bioprocédé conventionnel économiquement difficile, tandis que les nanoparticules lipidiques peuvent délivrer des biologiques encodés par ADN avec des empreintes de fabrication évolutives. Le financement soutenu de la recherche en Amérique du Nord et en Europe sous-tend une demande stable à long terme.

Pipeline explosif de vaccins à ARNm au-delà de la COVID-19

La COVID-19 a validé la technologie de l'ARNm et a comprimé les délais de développement de neuf semaines à moins de quatre semaines grâce à l'adoption de la fabrication en continu, établissant un nouveau référentiel de rapidité. En conséquence, les entreprises poursuivent désormais des vaccins à ARNm prophylactiques et thérapeutiques contre la grippe, le VRS, le cytomégalovirus et de multiples antigènes cancéreux. Les premières approbations commerciales de vaccins à ARNm non liés à la COVID-19 sont prévues avant 2029, soutenues par une meilleure stabilité de la chaîne du froid et des vecteurs lipidiques nanostructurés à charge utile plus élevée. Les pipelines d'intelligence artificielle raccourcissent les cycles de sélection des antigènes, renforçant davantage les perspectives de croissance du marché des nanoparticules lipidiques.

Stockage gouvernemental à grande échelle pour la préparation aux pandémies

Des agences telles que la BARDA financent des principes pharmaceutiques actifs domestiques et des réserves de vaccins finis pour éviter les pénuries connues lors des années précédentes. Le financement s'étend aux lipides ionisables, aux équipements de mélange et aux modules de microfluidique, créant des volumes de base prévisibles qui réduisent le risque lié à l'expansion de capacité privée. La stratégie pousse également les fournisseurs à satisfaire des exigences strictes en matière de documentation qualité, élevant indirectement les normes du secteur.

Expansion de la capacité de mélange lipidique des CDMOs en Asie-Pacifique

Les sous-traitants régionaux à Singapour, en Corée du Sud et en Inde ajoutent des lignes de microfluidique dédiées à l'assemblage de nanoparticules lipidiques, tirant parti des chaînes d'approvisionnement locales en matières premières pour réduire les délais et les coûts. Wacker et CordenPharma ont tous deux mis en service des installations spécialisées en 2024 offrant des services intégrés de formulation jusqu'au remplissage-finition commercial. La capacité flexible attire les clients biopharma occidentaux cherchant à diversifier leurs réseaux d'approvisionnement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes en matière de CMC et de données d'immunogénicité | -2.1% | Mondial, plus strictes en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Volatilité des prix des lipides ionisables de haute pureté | -1.7% | Mondial, concentration de l'offre en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Empreinte environnementale des procédés à forte teneur en solvants | -1.5% | UE en premier lieu, en expansion vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plafond de capacité de chargement des plateformes SLN héritées | -1.9% | Mondial, affectant les fabricants établis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes en matière de CMC et de données d'immunogénicité

Les voies réglementaires post-urgence exigent désormais des dossiers complets de chimie, fabrication et contrôles, incluant une surveillance à long terme de l'immunogénicité, des études d'histopathologie et de biodistribution hors cible. Le projet de directive de la FDA de novembre 2024 sur les thérapeutiques à base d'oligonucléotides a formalisé des attentes toxicologiques étendues qui allongent les délais de développement, en particulier pour les petites entreprises de biotechnologie disposant d'une infrastructure réglementaire limitée.[2]Source : Food and Drug Administration, « Évaluation de la sécurité non clinique des thérapeutiques à base d'oligonucléotides ; projet de directive pour l'industrie », federalregister.gov La nécessité d'études de toxicité chronique et de profilage comparatif des impuretés augmente les obstacles en termes de coûts.

Volatilité des prix des lipides ionisables de haute pureté

Une poignée de fournisseurs qualifiés contrôle la majorité de la production de lipides ionisables de qualité pharmaceutique. Lors des pics pandémiques, les prix catalogue des lipides propriétaires ont triplé, la demande dépassant la capacité. La variabilité lot à lot oblige également les acheteurs à mettre en place des tests de qualité à la réception étendus, ajoutant du temps et des coûts. Cette volatilité motive des partenariats stratégiques, une intégration verticale et des stocks de sécurité plus importants, mais la pression sur les marges à court terme persiste. Cette contrainte d'approvisionnement a incité les entreprises pharmaceutiques à diversifier leurs réseaux de fournisseurs et à investir dans des stratégies d'intégration en amont pour sécuriser l'accès aux matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des SLN face à l'innovation des NLC

Les nanoparticules lipidiques solides ont détenu 71,20 % de la part de marché en 2025, grâce à un savoir-faire de fabrication validé et à une base installée de lignes de remplissage. Pourtant, les vecteurs lipidiques nanostructurés devraient afficher un CAGR de 13,04 % jusqu'en 2031, reflétant un plafond de chargement en médicaments plus élevé et une meilleure stabilité colloïdale qui se traduisent directement par des volumes de dose plus faibles et une durée de conservation prolongée. À mesure que les programmes en oncologie font monter les exigences de dose, les formulations NLC deviennent attractives malgré un coût de matières premières plus élevé. Le marché des nanoparticules lipidiques montre donc un glissement progressif du mix de revenus vers les NLC, les promoteurs privilégiant la performance au détriment du coût. Les fournisseurs co-localisent les modules NLC avec l'infrastructure SLN existante, maintenant la flexibilité de débit tout en tirant parti des matières premières communes et des systèmes qualité.

L'innovation de procédé réduit davantage les différentiels de coûts. La microfluidique en continu produit des distributions granulométriques NLC cohérentes qui rivalisent avec ou dépassent l'homogénéité des SLN. Des constructions hybrides mélangeant lipides solides et liquides apparaissent dans des études exploratoires ciblant les organites intracellulaires, élargissant les boîtes à outils de formulation. Les nanoparticules lipidiques cristallines liquides gagnent également du terrain pour la délivrance de protéines membranaires, soulignant le pivot du secteur des charges utiles à molécule unique vers des cargaisons multimodales complexes. À mesure que les protections de propriété intellectuelle expirent, les entrants génériques dans les SLN pourraient exercer une pression sur les prix, encourageant davantage la différenciation par les NLC.

Par application : les thérapeutiques en tête tandis que la recherche s'accélère

L'usage thérapeutique a conservé 59,60 % des revenus de 2025 et reste le principal attrait pour les investisseurs, compte tenu de multiples programmes cliniques en phase avancée. L'oncologie, les maladies infectieuses et la cardiologie stimulent les volumes commerciaux à court terme, la profondeur du pipeline signalant une demande persistante. Cependant, les applications de recherche devraient croître de 13,12 % par an jusqu'en 2031, les kits de nanoparticules standardisés simplifiant l'adoption en laboratoire. Le marché des nanoparticules lipidiques bénéficie de ce double volant : les dépenses de recherche découvrent de nouvelles indications, tandis que la preuve clinique réoriente le capital-risque vers des projets translationnels.

La demande académique augmente grâce au soutien des subventions pour l'exploration de la délivrance extra-hépatique, notamment les cibles pulmonaires et oculaires. Les kits de démarrage prêts à l'emploi de CordenPharma démocratisent l'accès à la formulation, et les outils de conception basés sur le cloud guident les choix lipidiques in silico. À mesure que les équipements se miniaturisent et que les coûts baissent, les start-ups exploitent des systèmes microfluidiques de bureau pour générer des lots de toxicologie conformes aux BPF, accélérant les délais précliniques. Le cycle vertueux de découverte, validation et commercialisation soutient une profondeur de pipeline durable.

Par molécule : la domination de l'ARNm mise au défi par la croissance du siRNA

Les charges utiles d'ARNm ont représenté 54,60 % de la taille du marché des nanoparticules lipidiques en 2025 grâce aux revenus des vaccins pandémiques et à l'expansion des essais de vaccins anticancéreux. Bien que la croissance se modère par rapport à la période exceptionnelle 2020-2023, les pipelines en oncologie et maladies infectieuses maintiennent les volumes unitaires à un niveau élevé. Le siRNA devrait progresser à un CAGR de 11,35 %, porté par des candidats cardiovasculaires tels que le lépodisirane ciblant la lipoprotéine(a), dont les données de Phase II montrent une réduction significative de la particule pathogène. Les avancées en matière de délivrance permettant un silençage extra-hépatique soutenu améliorent davantage la faisabilité clinique.

Les plasmides d'ADN et les composants CRISPR restent aujourd'hui des niches, mais présentent un potentiel à la hausse à mesure que les problèmes de spécificité d'édition se résolvent. La délivrance réussie de matrices d'ADN de 10 kb chez la souris démontre l'enveloppe de charge utile en expansion du secteur des nanoparticules lipidiques. Le marché anticipe donc un mix diversifié où plusieurs classes d'acides nucléiques coexistent, chacune nécessitant une chimie lipidique adaptée.

Par utilisateur final : la pharma en tête tandis que le monde académique stimule l'innovation

Les entreprises pharmaceutiques et biotechnologiques ont généré 57,80 % des revenus en 2025, déployant des suites BPF internes ou externalisant vers des CDMOs dédiés pour les lots commerciaux. Leur priorité est la conformité réglementaire, l'échelle et la gestion du cycle de vie des produits. Les établissements académiques et instituts de recherche devraient se développer le plus rapidement, à un CAGR de 13,52 % jusqu'en 2031, portés par des allocations de subventions accrues et des solutions d'entrée basées sur des kits. Ce groupe stimule les tests d'hypothèses en phase précoce et met au jour de nouveaux paradigmes de délivrance tels que la reprogrammation in vivo des cellules CAR T, pionnière chez Capstan Therapeutics.

Les CDMOs occupent un rôle de pont, offrant le criblage de formulations, la caractérisation analytique et le support de remplissage-finition tant aux inventeurs en phase précoce qu'aux grandes entreprises pharmaceutiques. Le rachat de Precision NanoSystems par Danaher en 2024 a signalé un intérêt stratégique croissant pour la possession de capacités de plateforme, présageant une consolidation supplémentaire parmi les prestataires de services. D'autres utilisateurs finaux tels que la santé vétérinaire et l'agro-biotechnologie émergent, bien que les revenus restent négligeables aujourd'hui.

Analyse géographique

L'Amérique du Nord est restée le plus grand contributeur régional avec 37,90 % des revenus en 2025, grâce à une infrastructure biopharmaceutique mature, des réserves profondes de capital-risque et des précédents réglementaires clairs. Les États-Unis maintiennent un pipeline robuste de programmes en oncologie et maladies rares, et le stockage stratégique de la BARDA garantit une demande de base. Le Canada bénéficie d'incitations politiques telles que le Fonds stratégique pour l'innovation, qui subventionne les installations nationales de vaccins à ARNm situées au Québec et en Colombie-Britannique.

L'Europe détient la deuxième plus grande part, soutenue par les expansions manufacturières de l'Allemagne et du Royaume-Uni. L'Agence européenne des médicaments s'harmonise avec les directives de la FDA tout en imposant des exigences supplémentaires en matière d'environnement et d'émissions de solvants qui favorisent des technologies de production plus écologiques. La région Grand-Est en France offre des crédits d'impôt pour la recherche sur les nanoparticules lipidiques, attirant des start-ups et des centres de R&D multinationaux. La collaboration transfrontalière via Horizon Europe finance des projets sur la conception de lipides ciblés et la montée en échelle microfluidique BPF, renforçant la base de connaissances régionale.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR prévu de 13,78 % jusqu'en 2031, grâce à des expansions agressives de capacité des CDMOs, des prix compétitifs et un financement gouvernemental favorable. Le pôle biomédical de Tuas à Singapour abrite des lignes de fabrication en continu capables de fonctionner aussi bien à des cadences cliniques que commerciales. La politique BioKorea de la Corée du Sud accorde des exonérations fiscales sur les importations d'équipements, accélérant l'installation de modules de récupération de solvants nécessaires à la conformité environnementale. L'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux rationalise l'examen prioritaire des thérapeutiques à base d'acides nucléiques, réduisant le délai de mise sur le marché. Les acteurs locaux chinois se concentrent sur les vaccins à ARNm génériques, mais l'incertitude en matière de propriété intellectuelle freine l'externalisation occidentale malgré des structures de coûts attractives. Le Moyen-Orient et l'Afrique enregistrent une activité naissante axée sur les accords de transfert de technologie pour la préparation aux pandémies, tandis que l'Amérique du Sud connaît des programmes académiques sporadiques. Ces régions restent des frontières d'expansion futures à mesure que les budgets de santé et les politiques de biofabrication arrivent à maturité.

Paysage concurrentiel

Le marché des nanoparticules lipidiques est modérément fragmenté, avec un mélange de géants vaccinaux, de fournisseurs de formulations spécialisés et de start-ups disruptives. Acuitas Therapeutics concède sous licence la technologie GenVoy à de multiples collaborateurs, soutenant une large adoption de la plateforme. L'acquisition de Precision NanoSystems par Danaher a consolidé la propriété intellectuelle clé en matière de mélange lipidique microfluidique et a ajouté un site BPF basé à Vancouver à son réseau Cytiva, illustrant la convergence stratégique entre les activités d'équipement et de services.

La concurrence se concentre désormais sur l'innovation en chimie lipidique plutôt que sur la seule échelle de fabrication. La conception assistée par IA accélère la découverte de lipides ionisables avec des valeurs de pKa, une biodégradabilité et une spécificité tissulaire sur mesure. Capstan Therapeutics a levé 175 millions USD pour faire progresser la programmation in vivo des cellules CAR T, éliminant les goulots d'étranglement du traitement cellulaire ex vivo et ouvrant potentiellement des indications auto-immunes. Des fournisseurs émergents tels qu'Entos Pharmaceuticals poursuivent des architectures lipidiques fusogènes qui promettent une efficacité d'échappement endosomal plus élevée.

Les partenariats dominent les stratégies de mise sur le marché. Bayer collabore avec Acuitas sur des charges utiles d'ARN ciblant le foie, tandis qu'AstraZeneca sécurise des créneaux CDMO à Singapour pour couvrir le risque de capacité. Le financement en capital-risque reste sain, mais les prix élevés des lipides tempèrent les marges à court terme, incitant à des accords de co-développement qui partagent l'exposition aux matières premières. Les batailles de propriété intellectuelle sur les lipides ionisables propriétaires s'intensifient, avec plusieurs procès en attente devant les tribunaux fédéraux des États-Unis.

Leaders du secteur des nanoparticules lipidiques

Merck KGaA

Arcturus Therapeutics, Inc.

Ascendia Pharmaceuticals

Acuitas Therapeutics

Croda International Plc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Une équipe de l'Université Cornell a dévoilé des nanoparticules lipidiques « furtives » qui remplacent un composant couramment utilisé susceptible de déclencher des réponses immunitaires innées, améliorant ainsi la tolérance des vaccins à ARNm.

- Février 2024 : CordenPharma a lancé des kits de démarrage pour nanoparticules lipidiques visant à accélérer la formulation à l'échelle du laboratoire des thérapeutiques à ARNm.

- Juin 2023 : Bayer AG s'est associé à Acuitas Therapeutics pour déployer la technologie de nanoparticules lipidiques GenVoy dans des programmes d'édition génique in vivo ciblant les maladies du foie.

Portée du rapport mondial sur le marché des nanoparticules lipidiques

Les nanoparticules à base de lipides (LNP) sont une classe hautement adaptable de nanotransporteurs qui ont acquis une utilisation répandue dans la recherche médicale et la pharmacologie. Elles encapsulent divers agents thérapeutiques pour de multiples applications, notamment les petites molécules, les acides nucléiques et les anticorps monoclonaux. Ces nanotransporteurs conçus ont le potentiel de surmonter les limitations significatives des produits thérapeutiques traditionnels, telles qu'une efficacité insuffisante, la susceptibilité à la dégradation enzymatique, une faible biodisponibilité et des effets secondaires hors cible.

Le marché des nanoparticules lipidiques est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en nanoparticules lipidiques solides, vecteurs lipidiques nanostructurés et autres types. Par application, le marché est segmenté en recherche et thérapeutique. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, organisations de développement et de fabrication sous contrat, et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport offre également la taille du marché et les prévisions pour 13 pays à travers la région. Le rapport présente la valeur (USD) pour les segments ci-dessus.

| Nanoparticules lipidiques solides (SLN) |

| Vecteurs lipidiques nanostructurés (NLC) |

| Autres types |

| Recherche |

| Thérapeutique |

| siRNA |

| ARNm |

| Autres |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de développement et de fabrication sous contrat |

| Établissements académiques et instituts de recherche |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Nanoparticules lipidiques solides (SLN) | |

| Vecteurs lipidiques nanostructurés (NLC) | ||

| Autres types | ||

| Par application | Recherche | |

| Thérapeutique | ||

| Par molécule | siRNA | |

| ARNm | ||

| Autres | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Organisations de développement et de fabrication sous contrat | ||

| Établissements académiques et instituts de recherche | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des nanoparticules lipidiques ?

La taille du marché des nanoparticules lipidiques a atteint 1,02 milliard USD en 2026 et devrait croître jusqu'à 1,83 milliard USD d'ici 2031.

Quel type de produit détient la plus grande part ?

Les nanoparticules lipidiques solides ont dominé avec une part de 71,20 % en 2025, bien que les vecteurs lipidiques nanostructurés croissent plus rapidement à un CAGR de 13,04 %.

Quelle région géographique se développe le plus rapidement ?

L'Asie-Pacifique devrait enregistrer un CAGR de 13,78 % entre 2026 et 2031 grâce à de solides investissements dans les CDMOs et à des politiques gouvernementales favorables.

Quelle classe de molécules domine les applications actuelles ?

Les charges utiles d'ARNm représentent 54,60 % des revenus, mais le siRNA est la classe de molécules à la croissance la plus rapide avec une perspective de CAGR de 11,35 %.

Comment les outils d'IA influencent-ils le développement des nanoparticules lipidiques ?

Les plateformes d'intelligence artificielle conçoivent des lipides ionisables avec des profils de biodistribution ciblés, permettant la délivrance vers des organes au-delà du foie et élargissant les possibilités cliniques.

Quelle innovation manufacturière est la plus transformatrice ?

La fabrication en continu basée sur la microfluidique améliore la cohérence des lots, réduit l'utilisation de solvants et raccourcit les cycles de production, soutenant l'approvisionnement clinique rapide.

Dernière mise à jour de la page le: