Taille et Part du Marché de la Protéomique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.47 Milliards de dollars |

| Taille du Marché (2031) | 58.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.87% CAGR |

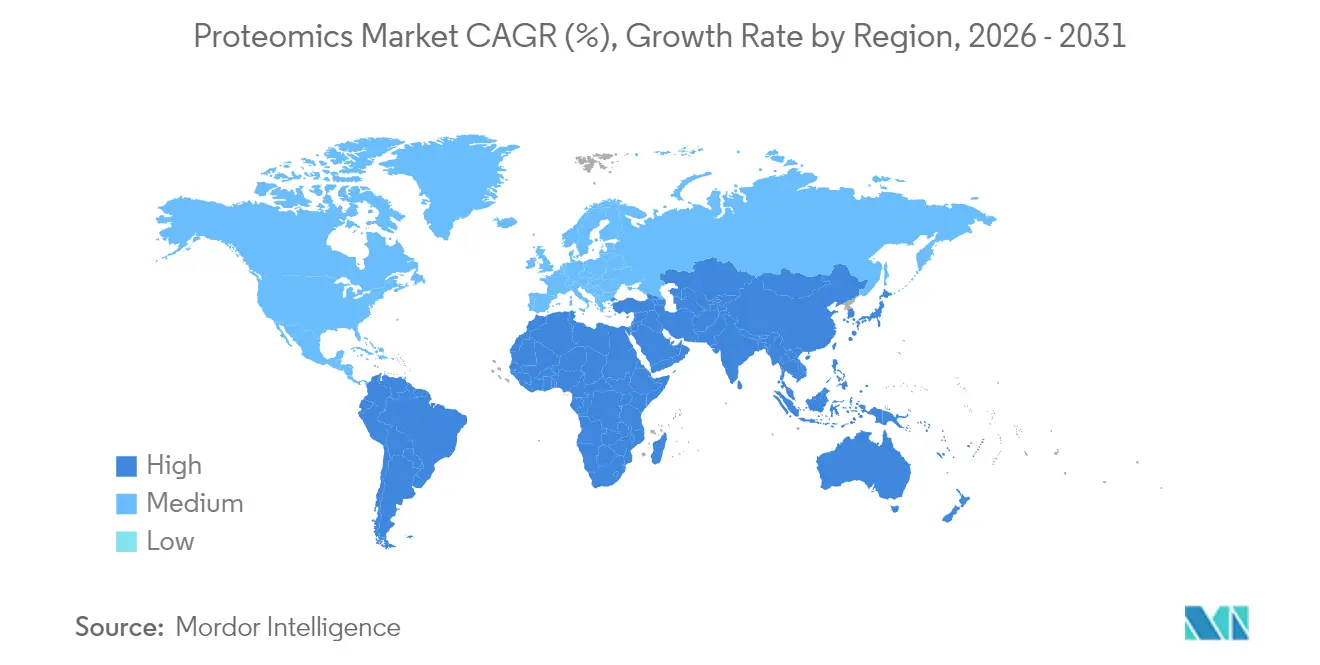

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

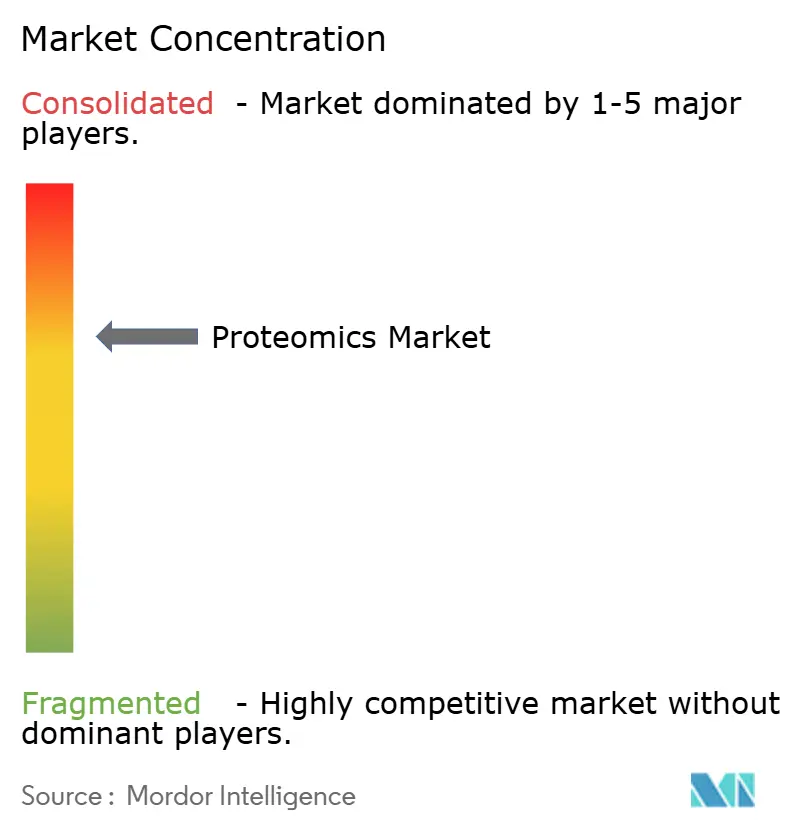

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Protéomique par Mordor Intelligence

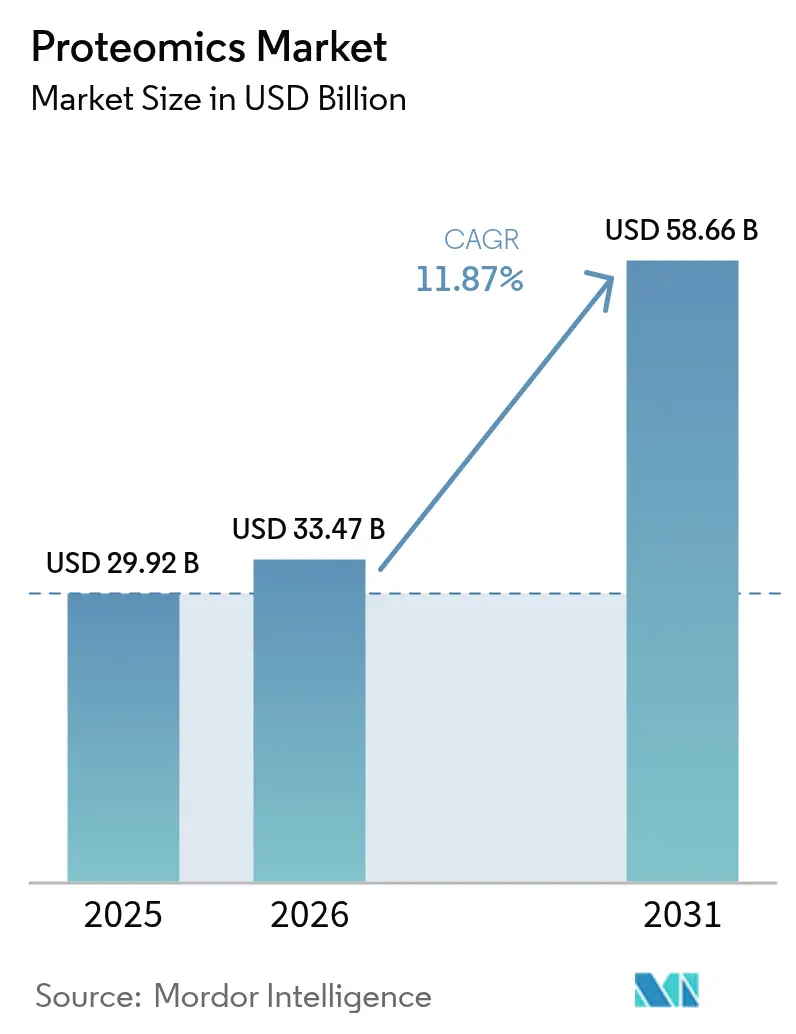

La taille du marché de la protéomique était évaluée à 29,92 milliards USD en 2025 et devrait croître de 33,47 milliards USD en 2026 pour atteindre 58,66 milliards USD d'ici 2031, à un TCAC de 11,87 % durant la période de prévision (2026-2031). L'expansion est portée par l'adoption rapide de systèmes de spectrométrie de masse à haut débit, de flux de travail unicellulaires assistés par l'IA, et par l'intégration croissante des données protéomiques dans les programmes de médecine de précision. Les entreprises pharmaceutiques intègrent la protéomique dans la découverte de cibles, l'optimisation des candidats et la validation des biomarqueurs, tandis que les organisations de recherche sous contrat (CRO) développent des services spécialisés. Sur le plan régional, le financement continu de la R&D et l'infrastructure biopharmaceutique bien établie ancrent le leadership de l'Amérique du Nord, tandis que les investissements vigoureux en Chine, en Inde, au Japon et en Corée du Sud positionnent l'Asie-Pacifique comme l'arène à la croissance la plus rapide. La dynamique concurrentielle est centrée sur la consolidation des plateformes : les grands fournisseurs acquièrent des innovateurs de niche pour offrir des solutions intégrées de réactifs, d'instruments et d'analyses qui raccourcissent les délais de projet pour les clients du développement pharmaceutique.

Points Clés du Rapport

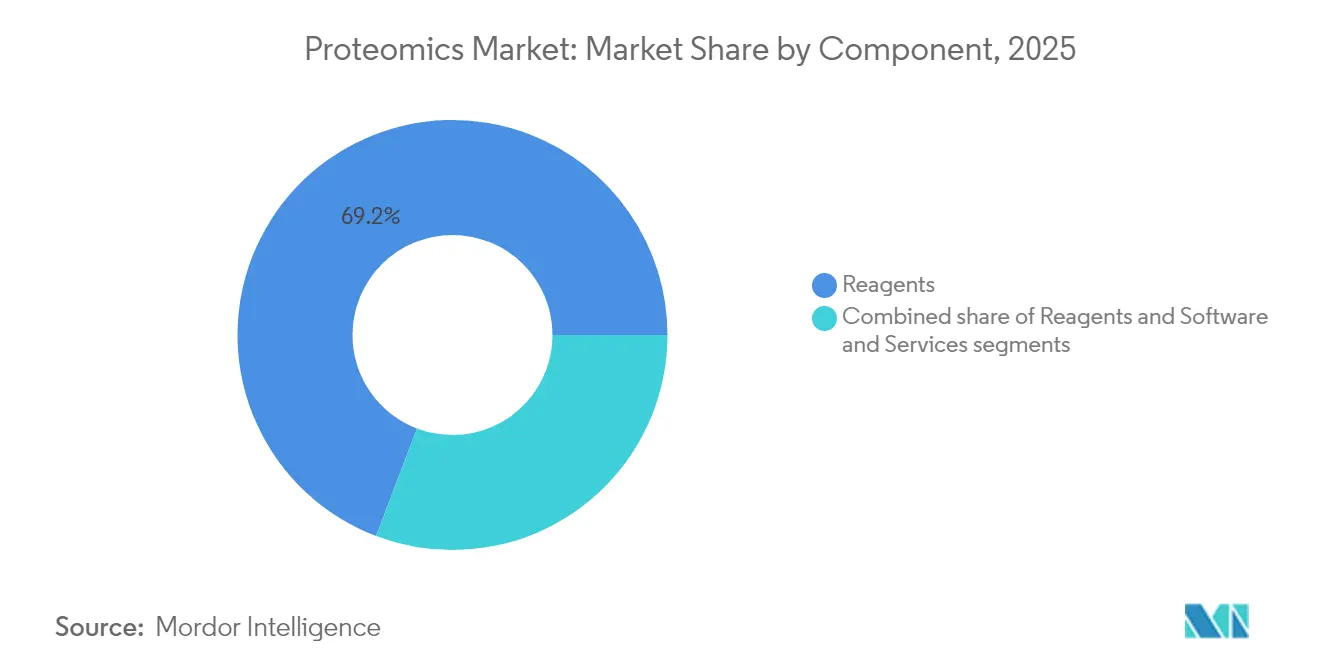

- Par composant, les réactifs ont dominé avec une part de 69,22 % du chiffre d'affaires du marché de la protéomique en 2025 ; les logiciels et services devraient se développer à un TCAC de 13,31 % jusqu'en 2031.

- Par technologie, la spectrométrie de masse a représenté 30,28 % de la part du chiffre d'affaires du marché de la protéomique en 2025, tandis que le séquençage de nouvelle génération devrait croître à un TCAC de 13,55 % jusqu'en 2031.

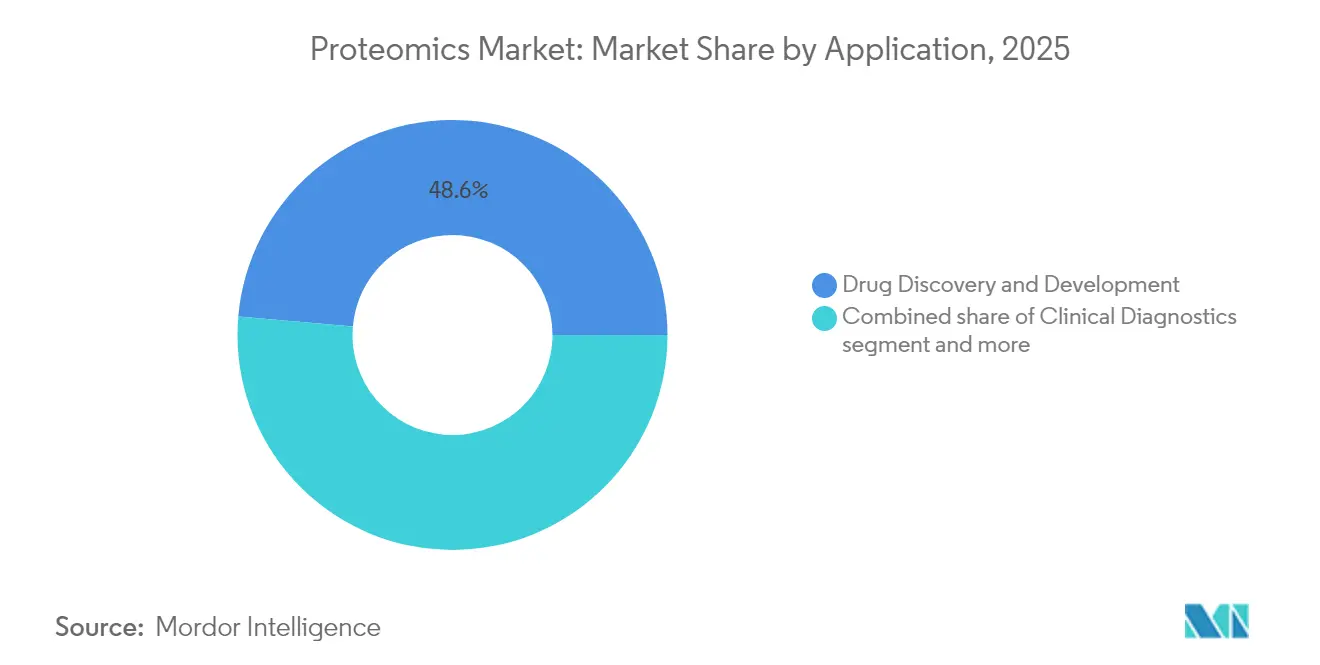

- Par application, la découverte et le développement de médicaments ont capté 48,63 % de la taille du marché de la protéomique en 2025 ; la médecine de précision et personnalisée progresse à un TCAC de 13,95 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 73,06 % de la demande en 2025 ; le segment des CRO progresse à un TCAC de 12,71 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 44,02 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 13,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Protéomique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de médecine personnalisée et de précision | +2.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des dépenses de R&D et des financements publics | +2.1% | Amérique du Nord et UE, cœur de l'APAC | Long terme (≥ 4 ans) |

| Avancées rapides des plateformes SM à haut débit et LC-SM | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Adoption croissante de la protéomique dans les pipelines de découverte de médicaments | +1.7% | Amérique du Nord, Europe, extension vers l'APAC | Moyen terme (2-4 ans) |

| Percées de la protéomique unicellulaire assistée par l'IA | +1.4% | Mondial, concentré dans les pôles de recherche | Court terme (≤ 2 ans) |

| Utilisation croissante de la protéomique en agri-génomique et en sécurité alimentaire | +0.8% | Cœur de l'APAC, émergent en MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Médecine Personnalisée et de Précision

Les preuves cliniques croissantes établissent un lien entre les biomarqueurs protéiques et la stratification des maladies, favorisant l'inclusion systématique de panels protéomiques dans les grandes études de cohortes. La sélection de la plateforme Olink de Thermo Fisher Scientific[1]Thermo Fisher Scientific, "Plateforme Olink sélectionnée pour la plus grande étude du protéome humain au monde," thermofisher.com pour le programme de la UK Biobank visant à profiler 5 400 protéines sur 600 000 échantillons illustre ce changement, créant des ensembles de données multidimensionnels qui guident la sélection thérapeutique. Les scores de condition physique protéomiques complètent désormais les métriques de risque génétique et ont démontré leur réactivité aux interventions liées au mode de vie, soulignant leur valeur pour la planification des soins préventifs. Les horloges de vieillissement spécifiques aux organes, dérivées de signatures protéiques circulantes, éclairent les stratégies d'intervention précoce. Les acteurs pharmaceutiques considèrent ces informations comme essentielles pour le développement de diagnostics compagnons, renforçant la demande soutenue pour les plateformes de dosage de nouvelle génération.

Augmentation des Dépenses de R&D et des Financements Publics

Les modèles de financement consortiaux qui regroupent les financements biopharmaceutiques et publics développent des infrastructures autrefois limitées aux centres académiques d'élite. L'initiative protéomique de la UK Biobank, financée par 14 entreprises biopharmaceutiques[2]UK Biobank, "Projet de Protéomique Pharmaceutique de la UK Biobank," ukbiobank.ac.uk, représente un changement de paradigme où la collaboration industrielle conduit des études protéomiques à grande échelle qui étaient auparavant irréalisables. Les subventions gouvernementales en Chine, au Japon et en Corée subventionnent les installations de spectrométrie de masse à haute résolution et les centres de données en nuage, abaissant les barrières pour les laboratoires en démarrage. Le capital-risque afflue vers les entreprises de logiciels protéomiques natives de l'IA, accélérant les outils automatisés de reconnaissance de formes qui réduisent les temps d'analyse de jours à minutes et élargissent l'accès des utilisateurs.

Avancées Rapides des Plateformes SM à Haut Débit et LC-SM

Les fournisseurs d'instruments ont introduit des versions phares successives en 2024-25 qui multiplient la vitesse de balayage et la sensibilité. Le spectromètre de masse Stellar de Thermo Fisher affiche une sensibilité quantitative 10 fois supérieure, tandis que le timsTOF Ultra 2 de Bruker améliore l'efficacité de capture des ions vers 100 %, permettant une couverture plus profonde du protéome par analyse. Le ZT Scan DIA de SCIEX atteint une accélération décuplée par rapport aux flux de travail antérieurs à acquisition de données indépendante, soutenant des études à l'échelle de la population sans sacrifier la qualité des données. Ces gains raccourcissent collectivement les fenêtres d'acquisition, augmentent le débit des échantillons et rendent le profilage approfondi économiquement viable pour les projets translationnels.

Adoption Croissante dans les Pipelines de Découverte de Médicaments

La protéomique sous-tend chaque lien, de la validation des cibles aux lectures de biomarqueurs dans les essais cliniques. Bristol Myers Squibb a alloué 400 millions USD pour collaborer avec AI Proteins sur des thérapeutiques à base de miniprotéines. L'engagement de Pfizer avec Edelris intègre la découverte de colles moléculaires guidée par la protéomique dans son portefeuille de petites molécules. Ces accords illustrent comment les équipes de découverte internes s'associent à des plateformes spécialisées pour s'attaquer à des protéines auparavant non ciblables, élargissant les marchés adressables totaux pour les traitements de précision.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement et d'exploitation élevé des instruments | -1.8% | Mondial, impactant particulièrement les petits laboratoires | Long terme (≥ 4 ans) |

| Pénurie de bioinformaticiens qualifiés et d'experts en protéomique | -1.2% | Mondial, aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Complexité de l'analyse des données et manque de normes de flux de travail | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Débit limité pour les études sur les protéines membranaires natives | -0.6% | Mondial, impact centré sur la recherche | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement et d'Exploitation Élevé des Instruments

Les plateformes Orbitrap ou à mobilité ionique piégée de premier rang dépassent régulièrement 1 million USD par système, et les contrats de maintenance annuels peuvent ajouter 10 % du prix d'achat. Les laboratoires doivent également budgétiser les consommables, l'infrastructure sous vide et les contrôles environnementaux. Bien que des initiatives universitaires telles que la méthode E3 réduisent les coûts de préparation des échantillons, les dépenses matérielles restent un obstacle pour les institutions de niveau intermédiaire. Les modèles d'installations partagées et l'externalisation aux CRO atténuent les coûts d'entrée mais peuvent contraindre la flexibilité expérimentale.

Pénurie de Bioinformaticiens Qualifiés et d'Experts en Protéomique

Les pipelines d'analyse exigent une expertise couvrant la chimie, les statistiques et l'apprentissage automatique. La demande mondiale de scientifiques polyvalents dépasse le nombre de diplômés universitaires, créant une inflation salariale et des goulots d'étranglement dans le recrutement. Les flux de travail de niveau réglementaire exigent en outre une connaissance des normes de validation de type CLIA, prolongeant les délais de formation. Les groupes industriels ont répondu par des programmes de micro-accréditation, mais un déficit structurel de talents persiste, notamment dans les marchés Asie-Pacifique à croissance rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Dominance des Réactifs et Dynamisme des Logiciels

Les réactifs ont représenté 69,22 % de la part du marché de la protéomique en 2025, reflétant leur nature consommable et leur indispensabilité dans les étapes de lyse des échantillons, d'enrichissement, de marquage et de quantification. L'adoption élevée de marqueurs bioorthogonaux qui améliorent la spécificité de détection soutient des volumes de réapprovisionnement robustes. Le sous-segment des instruments bénéficie d'une tarification premium sur les spectromètres à ultra-haute résolution conçus pour les dosages unicellulaires. Les logiciels et services croissent à un TCAC de 13,31 % alors que les laboratoires font face à des volumes de données croissants et recherchent des plateformes d'analyse pilotées par l'IA qui éliminent les goulots d'étranglement en bioinformatique. Les pipelines natifs du nuage qui intègrent des tableaux de bord de contrôle qualité avec une annotation automatisée élargissent l'accessibilité pour les non-spécialistes, soutenant l'expansion globale du marché de la protéomique.

L'adoption de la licence par abonnement accélère les revenus des fournisseurs, tandis que les contrats de services gérés regroupent la surveillance des instruments, le stockage des données et le reporting de conformité en frais prévisibles. Les CRO exploitent des logiciels modulaires pour offrir des études à délai d'exécution rapide, permettant aux petites entreprises de biotechnologie de mener des découvertes sans installer de matériel coûteux. À mesure que l'intégration multi-omique devient routinière, les flux de travail hybrides qui co-analysent les couches transcriptomiques et protéomiques s'appuient sur des intergiciels capables d'harmoniser des ensembles de données hétérogènes, alimentant davantage la demande de solutions d'analyse spécialisées au sein du marché de la protéomique.

Par Technologie : Leadership de la Spectrométrie de Masse et Essor du SNG

Les plateformes de spectrométrie de masse ont capté 30,28 % de la part du marché de la protéomique en 2025, grâce à l'innovation continue en optique ionique et en conception de détecteurs qui étend le pouvoir de résolution au-delà de 200 000 pour les protéines jusqu'à 80 kDa. Les hybrides temps de vol-Orbitrap offrent une précision de masse inférieure au ppm à des vitesses de balayage soutenant des études de cohortes à l'échelle de la population. La taille du marché de la protéomique liée au séquençage de nouvelle génération devrait se développer à un TCAC de 13,55 %, reflétant l'utilité convergente des bibliothèques codées par l'ADN et des systèmes d'affichage sur ribosome dans la cartographie des réseaux d'interaction protéique. Les lectures basées sur le séquençage fournissent une validation orthogonale des modifications post-traductionnelles et soutiennent la quantification à haut multiplexage.

Les méthodes complémentaires telles que la séparation à base de microfluidique et les réseaux de protéines à résolution spatiale gagnent du terrain pour l'analyse du contexte tissulaire. L'intégration d'améliorations chromatographiques, notamment des variantes à ultra-haute pression, améliore la séparation en amont et réduit le report d'échantillons, renforçant la confiance dans l'identification des peptides à faible abondance. Les fournisseurs proposent désormais des kits multiplateformes qui rationalisent le transfert entre les flux de travail LC-SM, électrophorèse capillaire et imagerie, assurant la continuité des méthodes pour les études longitudinales au sein du marché de la protéomique.

Par Application : Échelle de la Découverte de Médicaments et Accélération de la Médecine de Précision

La découverte et le développement de médicaments ont représenté 48,63 % de la taille du marché de la protéomique en 2025 grâce à leur forte dépendance au profilage protéomique pour la validation des cibles, l'élucidation du mode d'action et le suivi des biomarqueurs pharmacodynamiques. Les conceptions d'essais adaptatifs intègrent des critères d'évaluation protéomiques en temps réel pour accélérer les décisions d'avancement ou d'abandon, réduisant ainsi les coûts d'attrition. Les initiatives de médecine de précision devraient croître à un TCAC de 13,95 % à mesure que les systèmes de santé adoptent des diagnostics multi-omiques pour guider la sélection thérapeutique. La taille du marché de la protéomique associée aux dosages de diagnostics compagnons devrait augmenter fortement à mesure que les régulateurs approuvent les panels de signatures protéiques pour l'oncologie et les maladies métaboliques.

Les laboratoires de diagnostic clinique déploient des panels de protéines multiplexés pour la détection précoce de la neurodégénérescence et du risque cardiovasculaire. Les groupes agricoles et de sécurité alimentaire adoptent la protéomique ciblée pour vérifier la teneur en allergènes et surveiller la résistance des cultures aux agents pathogènes. Les agences environnementales surveillent les contaminants émergents via des bioindicateurs protéiques dans des espèces sentinelles, élargissant les opportunités commerciales au-delà des soins de santé. Les consortiums académiques exploitent des référentiels partagés pour valider de manière croisée les signatures de biomarqueurs, soulignant la dynamique collaborative au sein du marché de la protéomique.

Par Utilisateur Final : Prééminence de la Pharma-Biotech et Essor des CRO

Les entreprises pharmaceutiques et biotechnologiques ont généré 73,06 % de la part du marché de la protéomique en 2025 en intégrant le profilage protéomique à haute profondeur dans les pipelines de découverte. L'intégration de la quantification sans marquage et de la protéomique structurale accélère le délai de sélection des candidats et éclaire les thérapies combinées rationnelles. Les CRO progressent à un TCAC de 12,71 % à mesure que l'externalisation atténue la charge en capital et fournit une profondeur analytique spécialisée. La part du marché de la protéomique revenant aux CRO augmente parallèlement à leur capacité à gérer la documentation réglementaire et à fournir des ensembles de données de qualité clinique.

Les institutions académiques continuent de mener des avancées technologiques fondamentales, souvent en partenariat avec de grands fournisseurs d'instruments qui fournissent des unités de démonstration en échange d'informations sur le développement de méthodes. Les laboratoires gouvernementaux investissent dans des programmes de biosurveillance et de biodéfense, appliquant des dosages protéomiques pour l'empreinte digitale des agents pathogènes. Les installations de contrôle alimentaire déploient des panels ciblés pour les programmes d'assurance qualité, ajoutant des flux de revenus non pharmaceutiques qui stabilisent la croissance globale du marché de la protéomique.

Analyse Géographique

L'Amérique du Nord a conservé 44,02 % des revenus mondiaux en 2025 grâce à une entreprise biopharmaceutique bien établie, un financement soutenu des Instituts Nationaux de la Santé et de grandes cohortes de médecine de précision. Les États-Unis accueillent des fournisseurs leaders tels que Thermo Fisher Scientific, qui a réalisé 54 acquisitions stratégiques, avec une moyenne de 3,09 milliards USD, pour approfondir l'étendue technologique. Le Canada se développe grâce à des initiatives génomiques public-privé, tandis que le Mexique développe des capacités de CRO de niche au service des fabricants régionaux de génériques.

L'Europe a enregistré un TCAC de 11,72 % avec l'Allemagne, le Royaume-Uni et la France comme principaux contributeurs. Le programme protéomique de la UK Biobank illustre la collaboration paneuropéenne et soutient un écosystème de prestataires d'analyse sous contrat qui interprètent des ensembles de données multi-omiques pour les commanditaires pharmaceutiques. L'Allemagne tire parti de son ingénierie nationale d'instruments de précision pour exporter des systèmes LC-SM haute performance, tandis que la France et l'Italie développent des réseaux d'essais cliniques qui intègrent des critères d'évaluation protéomiques, renforçant le marché de la protéomique sur le continent.

L'Asie-Pacifique est positionnée comme la région à la croissance la plus rapide avec un TCAC de 13,62 % jusqu'en 2031. Le Plan quinquennal de la Chine désigne la biotechnologie comme un pilier stratégique, et les brevets accordés pour de nouveaux panels de diagnostic valident la capacité d'innovation nationale. L'Inde attire des investissements dans des pôles de CRO rentables et établit des programmes de double diplôme en protéogénomique pour pallier les pénuries de talents. Le Japon est pionnier dans la préparation d'échantillons assistée par la robotique, tandis que la Corée du Sud subventionne les start-ups de bioinformatique natives de l'IA. Les alliances de recherche translationnelle de l'Australie se concentrent sur l'agrigénomique et les diagnostics des maladies rares, élargissant le marché adressable de la protéomique. Le Moyen-Orient et l'Afrique montrent une adoption progressive dans les hôpitaux tertiaires, et le Brésil mène l'adoption en Amérique du Sud grâce à des études protéomiques liées aux vaccins.

Paysage Concurrentiel

La concurrence est marquée par la consolidation parmi les fournisseurs d'instruments qui poursuivent des solutions verticalement intégrées. L'acquisition d'Olink par Thermo Fisher pour 3,1 milliards USD en juillet 2024 unit les dosages d'extension de proximité à la spectrométrie de masse Orbitrap, créant un flux de travail complet de l'échantillon à l'information. Bruker a finalisé l'acquisition d'ELITech pour 870 millions EUR[4]Bruker Corporation, "Bruker finalise l'acquisition d'ELITech," bruker.com pour renforcer ses offres de kits de diagnostic qui alimentent la confirmation par spectrométrie de masse en aval. Quanterix a intégré le portefeuille d'omique spatiale d'Akoya Biosciences pour offrir une détection de biomarqueurs protéiques à la fois dans le sang et dans le contexte tissulaire.

Les partenariats stratégiques accélèrent les pipelines de découverte : Bristol Myers Squibb a signé un accord de 400 millions USD avec AI Proteins pour co-développer des thérapeutiques à base de miniprotéines. Orionis Biosciences a obtenu 105 millions USD d'avance de Genentech pour la découverte de médicaments à colles moléculaires. Les fournisseurs se différencient par des algorithmes d'IA propriétaires qui automatisent la correspondance peptides-spectres, réduisent les faux positifs et permettent un retour en temps réel lors des analyses chromatographiques. Les perturbateurs plus petits se concentrent sur des solutions de laboratoire en boîte natives du nuage qui réduisent l'empreinte matérielle et séduisent les équipes de recherche décentralisées.

Les nouveaux entrants spécialisés dans la protéomique unicellulaire intègrent l'éjection acoustique de gouttelettes et la LC en nanoflux pour améliorer la sensibilité à des niveaux inférieurs au picogramme. L'intégration de chimies de marquage d'échantillons rapides avec des analyseurs de masse à ultra-haute résolution fournit des informations sur l'hétérogénéité cellule par cellule, essentielles pour les programmes d'immuno-oncologie. Les acteurs établis répondent en lançant des voies de mise à niveau qui connectent des modules frontaux de nouvelle génération aux bases installées, protégeant leur part au sein du marché de la protéomique.

Leaders du Secteur de la Protéomique

Agilent Technologies, Inc.

Bio-Rad Laboratories, Inc.

Bruker Corporation

Danaher Corporation

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Thermo Fisher Scientific a présenté l'Orbitrap Astral Zoom et l'Orbitrap Excedion Pro avec des vitesses de balayage 35 % plus rapides et un multiplexage 50 % plus élevé, ciblant le contrôle qualité biopharma et les flux de travail multi-omiques.

- Juin 2025 : L'UCLA et l'Université de Toronto ont publié moPepGen, un outil logiciel qui détecte quatre fois plus de variants protéiques uniques que les méthodes antérieures, faisant progresser la recherche en génomique du cancer.

- Mai 2025 : Orionis Biosciences a conclu un partenariat avec Genentech pouvant générer plus de 2 milliards USD en paiements d'étapes pour développer des médicaments oncologiques à colles moléculaires.

- Mai 2025 : Proteomics International Laboratories a obtenu un brevet chinois pour son diagnostic du stress musculaire, étendant la protection jusqu'en 2039 et renforçant son portefeuille en médecine sportive.

Portée du Rapport sur le Marché Mondial de la Protéomique

La protéomique est l'étude de la structure et de la fonction des protéines. Au niveau cellulaire, la protéomique traite de sujets tels que les protéines exprimées, quand et où elles sont exprimées, quelles sont leurs structures dans les états actifs et inactifs, quels rôles elles jouent dans la vie de la cellule, et comment elles interagissent avec d'autres protéines et molécules.

| Instruments |

| Réactifs |

| Logiciels et Services |

| Spectrométrie de Masse |

| Spectroscopie |

| Chromatographie |

| Séquençage de Nouvelle Génération |

| Puces à Protéines |

| Microfluidique |

| Cristallographie aux Rayons X |

| Autres Technologies |

| Découverte et Développement de Médicaments |

| Diagnostics Cliniques |

| Découverte de Biomarqueurs |

| Médecine de Précision et Personnalisée |

| Protéomique Agricole et Environnementale |

| Autres Applications |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Organisations de Recherche sous Contrat |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Instruments | |

| Réactifs | ||

| Logiciels et Services | ||

| Par Technologie | Spectrométrie de Masse | |

| Spectroscopie | ||

| Chromatographie | ||

| Séquençage de Nouvelle Génération | ||

| Puces à Protéines | ||

| Microfluidique | ||

| Cristallographie aux Rayons X | ||

| Autres Technologies | ||

| Par Application | Découverte et Développement de Médicaments | |

| Diagnostics Cliniques | ||

| Découverte de Biomarqueurs | ||

| Médecine de Précision et Personnalisée | ||

| Protéomique Agricole et Environnementale | ||

| Autres Applications | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Organisations de Recherche sous Contrat | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Pourquoi les réactifs sont-ils les produits les plus achetés dans le secteur de la protéomique ?

Chaque analyse de laboratoire nécessite des réactifs frais pour la préparation des échantillons, le marquage et la quantification, de sorte que les achats répétés génèrent des revenus constants et maintiennent cette catégorie en tête des instruments et des logiciels.

Comment l'intelligence artificielle transforme-t-elle la protéomique unicellulaire ?

Les algorithmes d'IA automatisent désormais la correspondance peptides-spectres et la reconnaissance de formes, permettant aux chercheurs d'extraire des informations significatives de milliers de cellules individuelles en quelques heures plutôt qu'en quelques jours.

Quels facteurs font de l'Asie-Pacifique le pôle de protéomique à l'expansion la plus rapide ?

Les gouvernements de Chine, d'Inde, du Japon et de Corée du Sud financent de nouveaux parcs biotechnologiques, subventionnent des installations de spectrométrie de masse à haute résolution et favorisent des partenariats académiques-industriels qui accélèrent l'adoption des technologies.

Quel groupe d'utilisateurs finaux externalise le plus les services de protéomique et pourquoi ?

Les entreprises pharmaceutiques et biotechnologiques de taille moyenne s'appuient de plus en plus sur les organisations de recherche sous contrat pour accéder à des instruments avancés et à des flux de travail de qualité réglementaire sans réaliser d'importants investissements en capital.

Comment les fusions et acquisitions influencent-elles la concurrence sur le marché ?

Les grands fournisseurs d'instruments rachètent des développeurs de dosages et de logiciels de niche pour offrir des plateformes de bout en bout, offrant aux clients des flux de travail transparents de l'échantillon à l'information et consolidant les options de fournisseurs.

Quel est le plus grand défi opérationnel auquel font face les laboratoires qui adoptent du matériel de protéomique de nouvelle génération ?

La pénurie de scientifiques polyvalents capables d'utiliser des instruments complexes et d'interpréter des ensembles de données ralentit les délais des projets et limite le rythme auquel les nouveaux systèmes peuvent être déployés.

Dernière mise à jour de la page le: