Taille et part de marché de l'externalisation de la conservation cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.58 Milliards de dollars |

| Taille du Marché (2031) | 42.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation de la conservation cellulaire par Mordor Intelligence

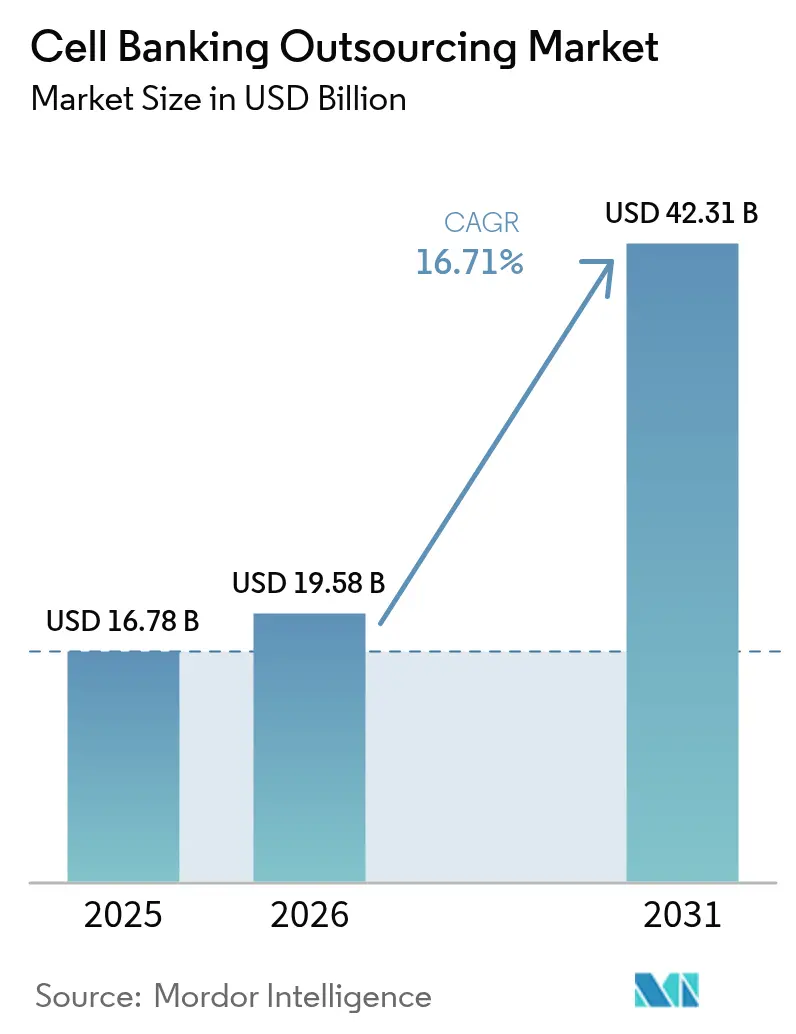

La taille du marché de l'externalisation de la conservation cellulaire devrait croître de 16,78 milliards USD en 2025 à 19,58 milliards USD en 2026 et devrait atteindre 42,31 milliards USD d'ici 2031, à un TCAC de 16,71 % sur la période 2026-2031. La demande soutenue en banques maîtresses, de travail et virales conformes soutient cette expansion, alors que les entreprises biopharmaceutiques accélèrent leurs pipelines de thérapies cellulaires et géniques, qui comptent déjà plus de 2 500 demandes de médicaments expérimentaux (IND) actives aux États-Unis. Les autorités réglementaires en Amérique du Nord et en Europe renforcent les exigences de bonnes pratiques de fabrication (BPF), orientant les promoteurs vers des partenaires spécialisés disposant déjà d'installations validées à haute capacité. L'adoption de la conservation de cellules souches progresse fortement en Asie-Pacifique, tandis que la logistique cryogénique automatisée et le contrôle qualité basé sur l'intelligence artificielle réduisent les taux d'erreur et raccourcissent les délais de libération. Le déploiement de capitaux par les organisations mondiales de développement et de fabrication sous contrat (CDMO) reste intense, avec des expansions sur site unique dépassant 1 milliard USD, signalant des paris stratégiques sur une croissance à deux chiffres soutenue.

Principaux enseignements du rapport

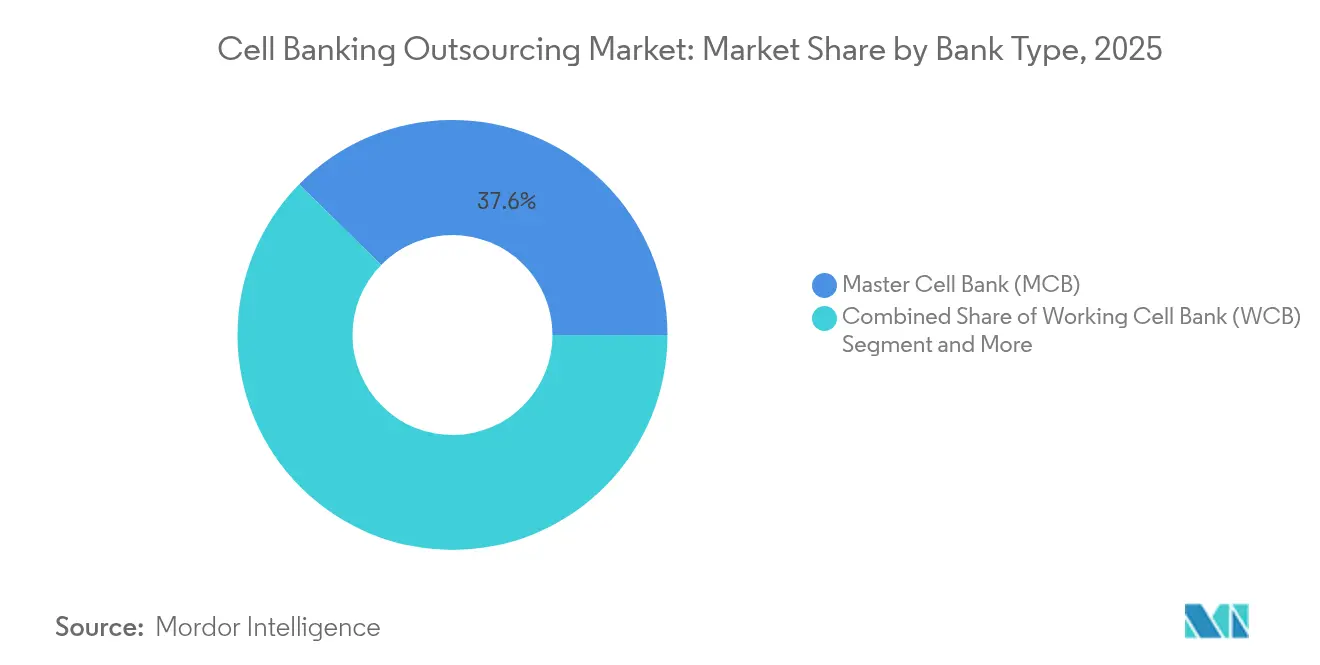

- Par type de banque, les banques de cellules maîtresses détenaient 37,64 % de la part de marché de l'externalisation de la conservation cellulaire en 2025, tandis que les banques de cellules virales devraient se développer à un TCAC de 17,52 % jusqu'en 2031.

- Par type cellulaire, la conservation de cellules souches représentait 60,12 % de la taille du marché de l'externalisation de la conservation cellulaire en 2025, et les cellules souches pluripotentes induites (iPSC) devraient progresser à un TCAC de 18,76 % sur la période de prévision.

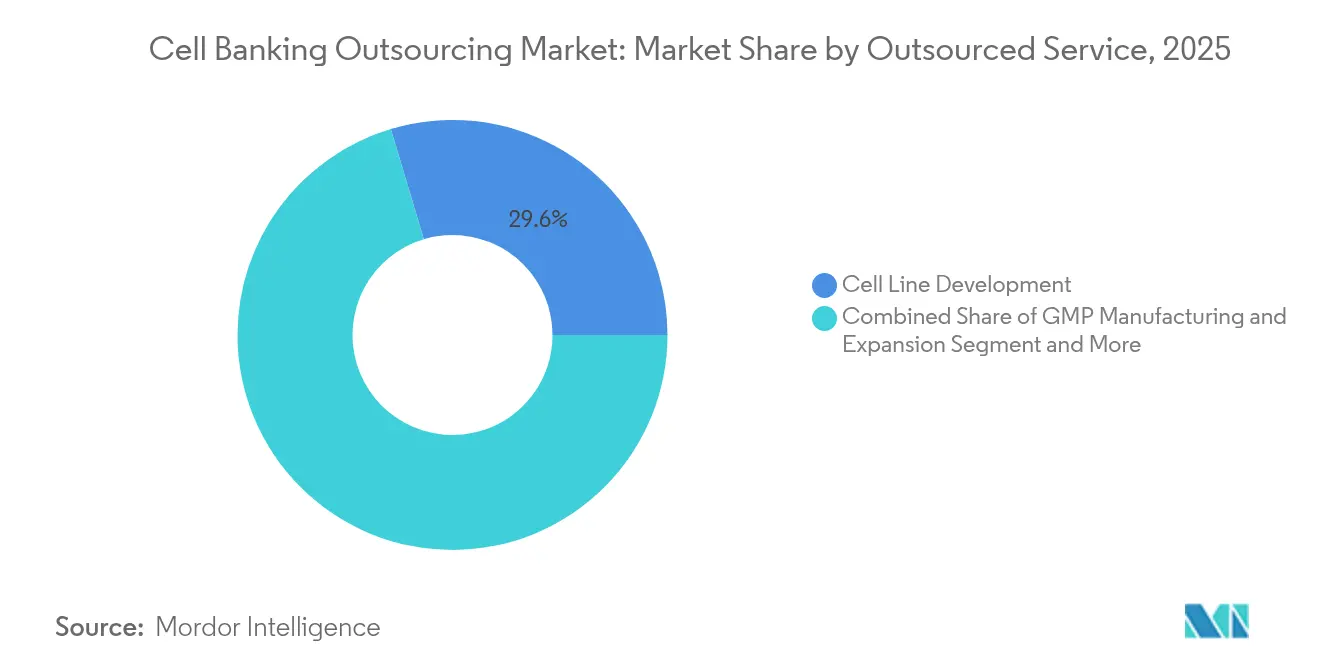

- Par service externalisé, le développement de lignées cellulaires a représenté la part la plus élevée avec 29,63 % de la taille du marché de l'externalisation de la conservation cellulaire en 2025 ; la logistique et la gestion de la chaîne du froid est le service à la croissance la plus rapide, avec un TCAC de 17,44 %.

- Par utilisateur final, les entreprises biopharmaceutiques et biotechnologiques détenaient 51,10 % de la part du marché de l'externalisation de la conservation cellulaire en 2025, tandis que les organisations de recherche sous contrat (CRO) enregistrent le TCAC prévisionnel le plus élevé à 17,12 % jusqu'en 2031.

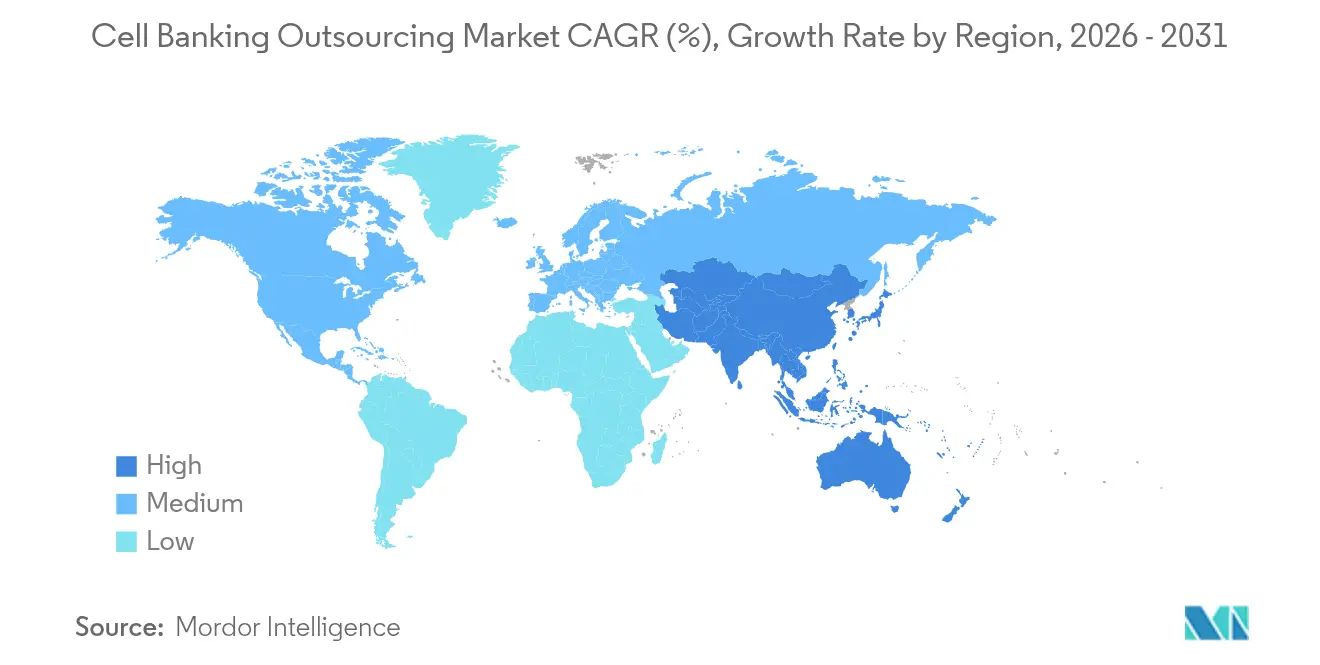

- Par géographie, l'Amérique du Nord représentait 45,25 % du marché de l'externalisation de la conservation cellulaire en 2025, et l'Asie-Pacifique se développe à un TCAC de 17,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'externalisation de la conservation cellulaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des pipelines de thérapies cellulaires et géniques | +3.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adoption croissante de la conservation de cellules souches | +2.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Fardeau croissant des maladies chroniques | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de la conformité aux BPF | +2.5% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Progrès de l'authentification des lignées cellulaires par intelligence artificielle | +1.8% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Micro-banques décentralisées pour essais cliniques | +1.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des pipelines de thérapies cellulaires et géniques

L'activité investigationnelle mondiale alimente le marché de l'externalisation de la conservation cellulaire, la FDA américaine supervisant plus de 2 500 IND actives et se préparant à 10 à 20 nouvelles approbations par an à partir de 2025[1]Cell & Gene, "Thérapies cellulaires et géniques : 2025 représentera-t-il une continuité des développements de la FDA en 2024 ?" cellandgene.com. Chaque thérapeutique à base cellulaire ou génique nécessite plusieurs banques à plusieurs niveaux — maîtresse, de travail et virale — générant une demande à cycles multiples. Les plateformes CAR-T allogéniques et de cellules tueuses naturelles amplifient cette exigence, car les cellules d'un seul donneur traitent de nombreux patients, nécessitant des banques plus importantes et plus rigoureusement caractérisées. Les portefeuilles en phase avancée s'étendent : WuXi Biologics a déclaré 51 programmes en phase III en 2023, soit presque le double du niveau de 2022, et la plupart reposent sur une capacité de conservation externe. Les nœuds de fabrication distribués décrits dans les récentes directives provisoires de la FDA exigent également des micro-banques parallèles dans plusieurs sites qualifiés. Les coûts de fabrication dépassant 2,1 millions USD par dose pour les produits CAR-T de première génération soulignent l'intérêt économique d'externaliser la conservation et d'amortir les coûts fixes.

Adoption croissante de la conservation de cellules souches

L'Asie-Pacifique mène la croissance alors que l'utilisation clinique du sang de cordon progresse de 30 000 procédures en 2023 à près de 40 000 en 2024, accompagnée d'un taux de survie de 99 % dans les traitements de la thalassémie. Les systèmes de cryoconservation automatisés assurent des vitesses de refroidissement constantes, améliorant la viabilité post-décongélation et réduisant les défaillances de stockage. Les cellules souches pluripotentes induites contournent les considérations éthiques liées aux cellules embryonnaires tout en conservant leur pluripotence, en faisant une option privilégiée pour la modélisation des maladies et les thérapies autologues. Les banques hybrides public-privé en Chine et en Corée du Sud élargissent l'accès tout en générant des flux de revenus qui soutiennent de grands dépôts. Les panneaux de séquençage de nouvelle génération proposés par Charles River Laboratories détectent plus rapidement la contamination virale latente que les tests classiques, renforçant la confiance des régulateurs.

Pression réglementaire en faveur de la conformité aux BPF

La Commission européenne et la FDA américaine ont toutes deux publié des directives BPF mises à jour en 2024, renforçant les spécifications de libération, élargissant la surveillance des personnes qualifiées et codifiant les tests viraux basés sur le risque. Les promoteurs plus modestes peinent à financer des suites conformes, car la construction d'un site unique peut atteindre 200 millions USD et nécessiter 24 à 36 mois avant l'obtention d'une licence. Les prestataires externalisés répartissent ces coûts sur des portefeuilles clients diversifiés, réduisant les dépenses par projet. Des initiatives harmonisées telles que CoGenT Global encouragent les doubles soumissions auprès de plusieurs autorités, avantageant les partenaires de services disposant d'empreintes multinationales. Les obligations de surveillance post-commercialisation — 88 % des thérapies cellulaires approuvées par l'UE font l'objet d'un suivi supplémentaire — prolongent le besoin d'un stockage BPF à long terme que les banques spécialisées sont optimisées pour assurer.

Progrès de l'authentification des lignées cellulaires par intelligence artificielle

L'analyse d'images par réseau de neurones convolutifs distingue désormais les cellules souches pluripotentes des progéniteurs différenciés avec une précision supérieure à 95 %, réduisant la révision manuelle fastidieuse. Les algorithmes d'apprentissage automatique analysent les données de séquençage de nouvelle génération pour signaler l'instabilité génomique ou les séquences virales en quelques heures. Les prestataires investissant dans des pools de calcul à haute performance amortissent ces actifs sur des centaines de projets, offrant des cycles de traitement de sept jours contre une moyenne sectorielle de trois semaines. Les pistes d'audit ancrées dans la chaîne de blocs renforcent l'intégrité des données, satisfaisant les régulateurs axés sur une documentation immuable de la chaîne de traçabilité. Les promoteurs bénéficient de décisions de libération de lots plus rapides et d'un risque de remédiation réduit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des services conformes aux BPF | -2.3% | Mondial, impactant particulièrement les petites entreprises biotechnologiques | Court terme (≤ 2 ans) |

| Problèmes éthiques et juridiques liés aux cellules embryonnaires | -1.8% | Variable selon la juridiction, plus restrictif dans les régions conservatrices | Long terme (≥ 4 ans) |

| Pénurie de capacité logistique cryogénique | -1.5% | Mondial, aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Mandats d'efficacité énergétique pour le stockage à très basse température | -1.2% | Amérique du Nord et UE, extension mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des services conformes aux BPF

La construction et la validation d'une suite moderne de conservation cellulaire peuvent dépasser 200 millions USD, comme l'illustre l'expansion 2024 de Fujifilm en Caroline du Nord, qui a ajouté huit bioréacteurs de 20 000 litres et de vastes chambres de stockage. Le tarif des services représente souvent 15 à 25 % du budget total de développement thérapeutique, ce qui constitue un défi pour les entreprises en phase d'amorçage. Charles River Laboratories a signalé des vents contraires en matière de revenus début 2025 après qu'un client a résilié un contrat commercial, soulignant la sensibilité des flux de projets aux dérapages de coûts. La forte demande comprime les créneaux disponibles, donnant aux prestataires établis un levier tarifaire. Les contrats à long terme compensent partiellement les dépenses fixes, mais le capital initial reste un frein pour les nouveaux entrants.

Problèmes éthiques et juridiques liés aux cellules embryonnaires

Les différences juridictionnelles relatives aux droits de recherche sur les cellules souches embryonnaires compliquent les stratégies d'approvisionnement mondial. Des pays tels que l'Allemagne imposent des cadres de consentement restrictifs, tandis que le Royaume-Uni autorise une utilisation plus large sous la supervision de l'Autorité de la fécondation et de l'embryologie humaines. Le Japon a adopté des règles distinctes en 2025 pour la recherche sur les modèles embryonnaires, nécessitant un examen au cas par cas susceptible de prolonger les délais de projet. Les promoteurs se tournent donc vers les plateformes iPSC ou de cellules souches adultes pour éviter les zones grises juridiques. Les banques détenant des inventaires mixtes doivent maintenir un stockage et une documentation séparés, augmentant les frais généraux. Les débats sur la perception du public influencent également les flux de financement, créant une incertitude à long terme pour les portefeuilles de cellules embryonnaires[2]Voices in Bioethics, "Relativité culturelle et acceptation de la recherche sur les cellules souches embryonnaires," voicesinbioethics.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de banque : les banques virales propulsent les thérapies de nouvelle génération

Les banques de cellules maîtresses représentaient 37,64 % du marché de l'externalisation de la conservation cellulaire en 2025, car elles établissent le schéma génétique de toutes les opérations en aval. Les banques de cellules virales, bien que plus modestes aujourd'hui, enregistrent un TCAC de 17,52 % jusqu'en 2031, portées par les modalités CAR-T, virus oncolytiques et édition génique qui reposent sur des vecteurs à titre élevé. La taille du marché de l'externalisation de la conservation cellulaire pour les banques virales devrait dépasser 9,2 milliards USD d'ici 2031, reflétant des exigences accrues en matière de biosécurité et de séquençage. Les partenaires externalisés déploient des suites BSL-2+/BSL-3, des isolateurs barrières et des bioréacteurs en système fermé qui minimisent le risque de contamination croisée tout en augmentant le rendement. Les tests rigoureux de virus à réplication compétente s'alignent sur l'évolution des directives de la FDA, favorisant les fournisseurs déjà équipés de plateformes PCR quantitatif et de gouttelettes numériques.

La commercialisation rapide des programmes de viroThérapie intensifie la demande de banques virales maîtresses et de travail accélérées. Les prestataires qui associent le développement analytique, l'approvisionnement en plasmides et l'entreposage cryogénique atteignent des taux d'utilisation plus élevés et des revenus récurrents. Les promoteurs plus petits optent pour des accords de type abonnement qui sécurisent la capacité jusqu'à la délivrance de la licence, protégeant les projets de la future pénurie de créneaux. Ces dynamiques renforcent l'évolution du marché de l'externalisation de la conservation cellulaire vers des CDMO à service complet disposant de centres dédiés aux banques virales.

Par type cellulaire : les iPSC redéfinissent la conservation de cellules souches

Les dépôts de cellules souches contrôlaient 60,12 % du chiffre d'affaires global en 2025, avec des lignées de sang de cordon, de tissu et embryonnaires servant les pipelines de médecine régénératrice et d'immuno-oncologie. Les cellules souches pluripotentes induites affichent la trajectoire la plus rapide à un TCAC de 18,76 %, bénéficiant des expirations de brevets qui réduisent les frais de licence et de protocoles évitant l'intégration oncogénique. La part de marché de l'externalisation de la conservation cellulaire pour les inventaires d'iPSC devrait dépasser 16,15 % d'ici 2031, contre 7,3 % en 2025.

Les acteurs à fort capital tels que Fujifilm allouent plus de 200 millions USD pour étendre les suites BPF iPSC dans le Wisconsin, ajoutant des systèmes fermés automatisés de décongélation-lavage-remplissage qui évitent le contact avec l'opérateur. L'imagerie alimentée par l'intelligence artificielle évalue désormais les colonies pour les marqueurs de pluripotence en temps réel, améliorant les taux d'acceptation des lots. Les banques hybrides public-privé en Chine garantissent un financement de stockage à long terme grâce à des subventions d'État tout en ouvrant des niveaux de service payants aux utilisateurs industriels. Ces structures stabilisent les flux de trésorerie et ancrent les clusters de fabrication régionaux.

Par service externalisé : les solutions logistiques gagnent en dynamisme

Les services de développement de lignées cellulaires sont restés la source de revenus unitaire la plus importante à 29,63 % en 2025, chaque candidat thérapeutique nécessitant une lignée stable et à haut rendement avant de passer aux lots cliniques ou commerciaux. Pourtant, les services de logistique et de gestion de la chaîne du froid affichent un TCAC de 17,44 % jusqu'en 2031, reflétant l'adoption clinique de thérapies vivantes autologues et allogéniques qui ne peuvent tolérer les écarts de température. La taille du marché de l'externalisation de la conservation cellulaire liée à la logistique devrait atteindre 6,95 milliards USD d'ici 2031, doublant sa base de référence de 2025.

Les expéditeurs connectés à l'IoT avec télémétrie en temps réel suivent l'humidité du point de rosée interne et les niveaux d'azote, transmettant des alertes qui déclenchent un acheminement de contingence. Le soutien de Cryoport à 675 essais cliniques démontre comment des spécialistes de la logistique ciblés captent des parts en combinant des flottes à faible intensité d'actifs avec un logiciel de surveillance propriétaire. Les agences réglementaires demandent désormais les données de qualification des trajets lors de l'examen des demandes de licence biologique, augmentant la valeur stratégique des transporteurs validés. Par conséquent, les CDMO intègrent des centres d'expédition internes ou forment des partenariats exclusifs pour sécuriser la capacité pendant les périodes de recrutement de pointe.

Par utilisateur final : les CRO accélèrent l'adoption de l'externalisation

Les entreprises biopharmaceutiques et biotechnologiques représentaient 51,10 % de la demande totale en 2025, reflétant le contrôle direct des pipelines thérapeutiques et l'autorité budgétaire. Les CRO, cependant, affichent la plus forte progression à un TCAC de 17,12 % car les promoteurs transfèrent des activités tactiques — telles que la caractérisation des banques cellulaires, la stabilité et les tests de libération — vers des packages intégrés de phase I à III. La part de marché de l'externalisation de la conservation cellulaire gérée par les CRO pourrait atteindre 20,6 % d'ici 2031, contre 13,5 % en 2025.

L'enquête sur la fabrication 2024 de BioPlan Associates a révélé que 68 % des entreprises interrogées prévoient d'augmenter leurs niveaux d'externalisation d'ici cinq ans, citant l'expertise analytique spécialisée et l'évitement des dépenses en capital. Les CRO sécurisent des accords-cadres pluriannuels avec les principaux CDMO, négociant des créneaux à prix réduit et commercialisant conjointement des panneaux de tests sur mesure. Cet effet d'agrégation débloque un pouvoir de tarification et accélère les délais de projet, renforçant le bien-fondé économique des modèles entièrement externalisés.

Analyse géographique

L'Amérique du Nord représentait 45,25 % du marché de l'externalisation de la conservation cellulaire en 2025, soutenue par le leadership de la FDA dans les approbations de thérapies cellulaires, l'abondance des financements en capital-risque et un dense réseau de chambres fortes qualifiées BPF. Les États-Unis dynamisent la dynamique régionale, accueillant les expansions de Charles River Laboratories, Thermo Fisher Scientific et Fujifilm qui ajoutent collectivement plus de 4 millions de flacons cryogéniques de capacité incrémentale. Les mesures incitatives favorables du Canada attirent les développeurs en phase précoce, tandis que la prochaine norme mexicaine NOM-260-SSA1 invite aux collaborations transfrontalières et crée de nouvelles demandes de documentation bilingue.

L'Europe détient environ 29,15 % de part de marché, soutenue par les pôles pharmaceutiques allemand, britannique et français. Les exigences de surveillance post-commercialisation de l'Agence européenne des médicaments nécessitent une conservation des échantillons à long terme, créant des revenus récurrents pour les banques disposant de licences d'établissement de tissus de l'UE. La Suisse et les Pays-Bas renforcent leurs positions en tant que passerelles d'importation en rationalisant le dédouanement des produits biologiques congelés, réduisant le temps de transit et les pertes de viabilité.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 17,38 % jusqu'en 2031. La Chine mène la croissance absolue grâce à une expansion agressive du sang de cordon et à des subventions du gouvernement central soutenant les lignées iPSC pour les projets de maladies rares. La désignation Sakigake accélérée du Japon accélère les approbations locales, augmentant la demande de tests de libération et de stockage BPF dans le cadre de l'Agence des produits pharmaceutiques et des dispositifs médicaux. L'Inde met à jour ses directives nationales en 2025, en mettant l'accent sur un dépistage plus strict des donneurs et la documentation, ce qui favorise les prestataires internationaux familiarisés avec les pratiques alignées sur l'OCDE. La Corée du Sud et l'Australie continuent de tirer parti de solides réseaux académiques et d'un nombre croissant d'essais cliniques, consolidant l'importance stratégique de la région.

Paysage concurrentiel

Le secteur de l'externalisation de la conservation cellulaire affiche une consolidation modérée. Charles River Laboratories, Lonza et Thermo Fisher Scientific exploitent chacun des réseaux mondiaux de banques BPF, de laboratoires d'analyse à haut débit et d'unités dédiées à la logistique cryogénique. Leur envergure permet des packages intégrés de maître à commercial qui séduisent les promoteurs recherchant la simplicité d'une facture unique. L'achèvement en 2025 par Fujifilm de son site Holly Springs à 1,2 milliard USD ajoute le plus grand site CDMO mammalien de bout en bout au monde, intensifiant la concurrence en Amérique du Nord.

Les spécialistes de niveau deux se différencient par des capacités de niche. Cryoport domine le transport à base d'azote, déclarant un soutien à 675 essais actifs fin 2024, tandis qu'ATCC investit des subventions des Instituts nationaux de la santé pour construire une suite de biofabrication en Virginie afin de fournir des lignées cellulaires authentifiées. Les nouveaux entrants axés sur l'automatisation ciblent les banques à volume élevé pour les iPSC et les cellules tueuses naturelles à édition génique, intégrant la manipulation de liquides robotisée et un contrôle qualité visuel par intelligence artificielle pour augmenter le débit.

Le repositionnement stratégique façonne le domaine : WuXi AppTec a cédé son unité Thérapies avancées à Altaris fin 2024 pour se concentrer sur les services aux petites molécules, tandis que Thermo Fisher est entré dans l'arène CDMO de thérapies cellulaires par l'acquisition d'un établissement dans le New Jersey. Les plateformes de chaîne de traçabilité ancrées dans la chaîne de blocs émergent comme des leviers compétitifs, offrant des pistes de données immuables qui simplifient les audits réglementaires. Les prestataires qui alignent infrastructure numérique et physique sont bien positionnés pour capter des parts à mesure que la commercialisation des médicaments vivants s'étend.

Leaders du secteur de l'externalisation de la conservation cellulaire

Lonza Group

Charles River Laboratories

Wuxi AppTec

Merck KGaA

Cryo-Cell International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Fujifilm Corporation a inauguré un campus CDMO mammalien supplémentaire de 1,2 milliard USD en Caroline du Nord, ajoutant huit bioréacteurs de 20 000 litres et 680 emplois, élargissant considérablement la capacité nord-américaine de banques virales et maîtresses.

- Février 2025 : Charles River Laboratories a signé un accord pluriannuel avec l'Hôpital général de Singapour pour établir des banques de cellules maîtresses BPF et des analyses de séquençage de nouvelle génération pour les cellules CAR-T allogéniques dérivées du sang de cordon.

Périmètre du rapport mondial sur le marché de l'externalisation de la conservation cellulaire

Selon le périmètre de ce rapport, une banque cellulaire est un lieu où des cellules provenant de divers fluides corporels et tissus d'organes sont conservées pour un usage futur. Les cellules, lignées cellulaires et tissus sont collectés, conservés, caractérisés et testés dans le secteur de l'externalisation de la conservation cellulaire. Le marché de l'externalisation de la conservation cellulaire est segmenté par type de banque (banque de cellules maîtresses, banque de cellules de travail, banque de cellules virales), type cellulaire (conservation de cellules souches (conservation de cellules souches du sang de cordon, conservation de cellules souches embryonnaires, conservation de cellules souches adultes, conservation de cellules souches dentaires, conservation de cellules souches pluripotentes induites) et conservation de cellules non souches), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Banque de cellules maîtresses (BCM) |

| Banque de cellules de travail (BCT) |

| Banque de cellules virales (BCV) |

| Banque cellulaire de recherche et développement |

| Banque cellulaire de fin de production |

| Conservation de cellules souches |

| Cellules souches du sang de cordon et des tissus |

| Cellules souches embryonnaires |

| Cellules souches adultes |

| Cellules souches de la pulpe dentaire |

| Cellules souches pluripotentes induites |

| Conservation de cellules non souches |

| Conservation de cellules microbiennes |

| Conservation de cellules mammaliennes |

| Conservation de cellules d'hybridome |

| Développement de lignées cellulaires |

| Caractérisation et tests |

| Fabrication BPF et expansion |

| Cryoconservation et stockage |

| Logistique et gestion de la chaîne du froid |

| Entreprises biopharmaceutiques et biotechnologiques |

| Instituts universitaires et de recherche |

| Organisations de recherche sous contrat |

| Hôpitaux et centres de transplantation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de banque | Banque de cellules maîtresses (BCM) | |

| Banque de cellules de travail (BCT) | ||

| Banque de cellules virales (BCV) | ||

| Banque cellulaire de recherche et développement | ||

| Banque cellulaire de fin de production | ||

| Par type cellulaire | Conservation de cellules souches | |

| Cellules souches du sang de cordon et des tissus | ||

| Cellules souches embryonnaires | ||

| Cellules souches adultes | ||

| Cellules souches de la pulpe dentaire | ||

| Cellules souches pluripotentes induites | ||

| Conservation de cellules non souches | ||

| Conservation de cellules microbiennes | ||

| Conservation de cellules mammaliennes | ||

| Conservation de cellules d'hybridome | ||

| Par service externalisé | Développement de lignées cellulaires | |

| Caractérisation et tests | ||

| Fabrication BPF et expansion | ||

| Cryoconservation et stockage | ||

| Logistique et gestion de la chaîne du froid | ||

| Par utilisateur final | Entreprises biopharmaceutiques et biotechnologiques | |

| Instituts universitaires et de recherche | ||

| Organisations de recherche sous contrat | ||

| Hôpitaux et centres de transplantation | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui propulse la croissance à deux chiffres du marché de l'externalisation de la conservation cellulaire ?

L'essor des pipelines de thérapies cellulaires et géniques, le renforcement des réglementations BPF et l'adoption rapide des contrôles qualité basés sur l'intelligence artificielle soutiennent collectivement la prévision d'un TCAC de 16,71 % jusqu'en 2031.

Quel segment de type cellulaire connaît la croissance la plus rapide ?

Les cellules souches pluripotentes induites progressent à un TCAC de 18,76 % car elles évitent les débats éthiques liés aux cellules embryonnaires tout en soutenant les applications de médecine de précision.

Pourquoi les prestataires logistiques gagnent-ils des parts de revenus ?

Les thérapies à cellules vivantes doivent rester à des températures cryogéniques tout au long de la chaîne d'approvisionnement, augmentant la demande d'expéditeurs spécialisés avec suivi en temps réel et trajets validés.

Quelle est l'importance de la participation de l'Amérique du Nord ?

L'Amérique du Nord détient 45,25 % du chiffre d'affaires mondial en 2025, bénéficiant du leadership de la FDA, de l'abondance des financements en capital-risque et d'importantes expansions de capacité par les principaux CDMO.

Quels obstacles les entreprises biotechnologiques émergentes rencontrent-elles pour construire des banques internes ?

Des dépenses en capital dépassant 200 millions USD et des réglementations complexes multijuridictionnelles rendent souvent l'externalisation plus économique pour les entreprises en phase précoce.

Dernière mise à jour de la page le: