Taille et part du marché du séquençage par nanopore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

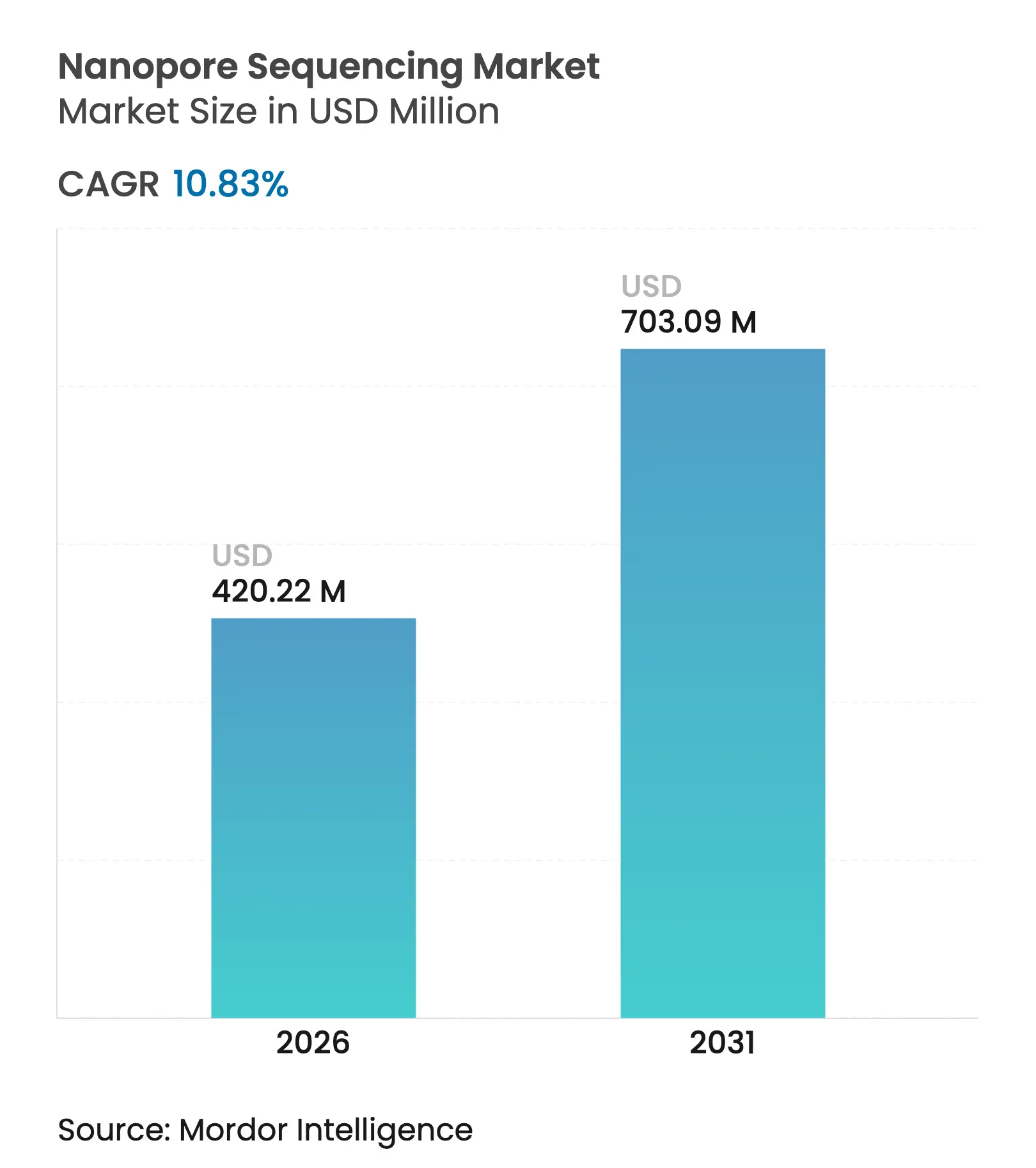

| Taille du Marché (2026) | 420.22 Millions de dollars américains |

| Taille du Marché (2031) | 703.09 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.83% CAGR |

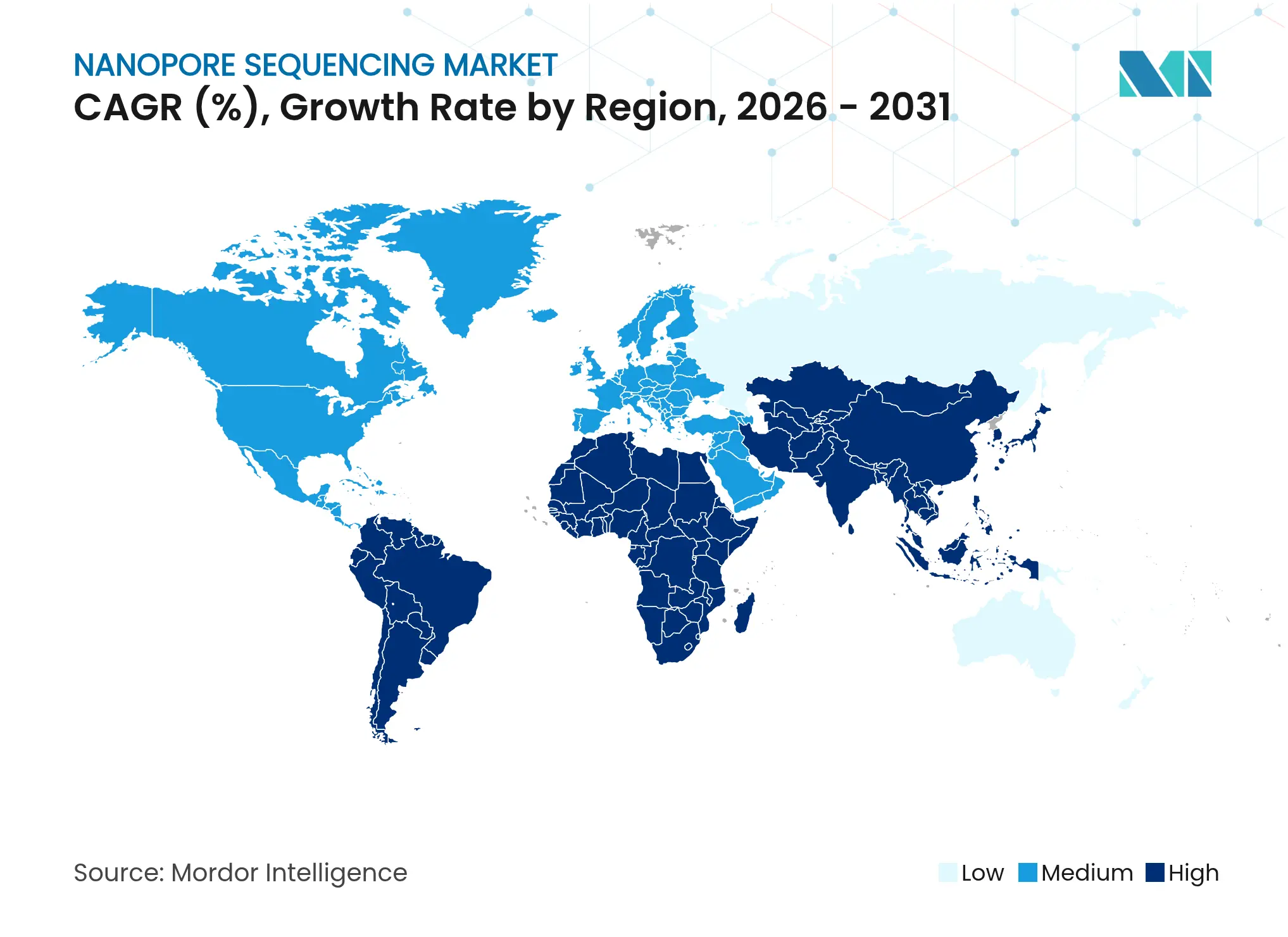

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du séquençage par nanopore par Mordor Intelligence

La taille du marché du séquençage par nanopore était évaluée à 379,17 millions USD en 2025 et devrait croître de 420,22 millions USD en 2026 pour atteindre 703,09 millions USD d'ici 2031, à un CAGR de 10,83 % durant la période de prévision (2026-2031). Une courbe d'apprentissage prononcée en chimie des pores, l'essor des analyses basées sur l'IA et la prolifération des appareils de poche permettent désormais aux laboratoires, aux cliniques et aux équipes de terrain d'analyser les génomes là où se trouvent les échantillons. Les prix du matériel baissent progressivement, stimulant la demande de logiciels axés sur les données qui organisent, interprètent et trient les lectures brutes en temps réel. L'Amérique du Nord continue de dominer les revenus car ses hôpitaux ont adopté tôt les programmes de médecine de précision, tandis que l'Asie-Pacifique affiche la croissance la plus élevée, les gouvernements orientant des fonds vers l'infrastructure génomique et les plateformes de données souveraines. L'axe concurrentiel se déplace donc des performances de débit vers la précision de niveau clinique, les flux de travail intégrés de l'échantillon à la réponse, et l'étendue des écosystèmes de tests tiers reposant sur un système d'exploitation commun.

Points clés du rapport

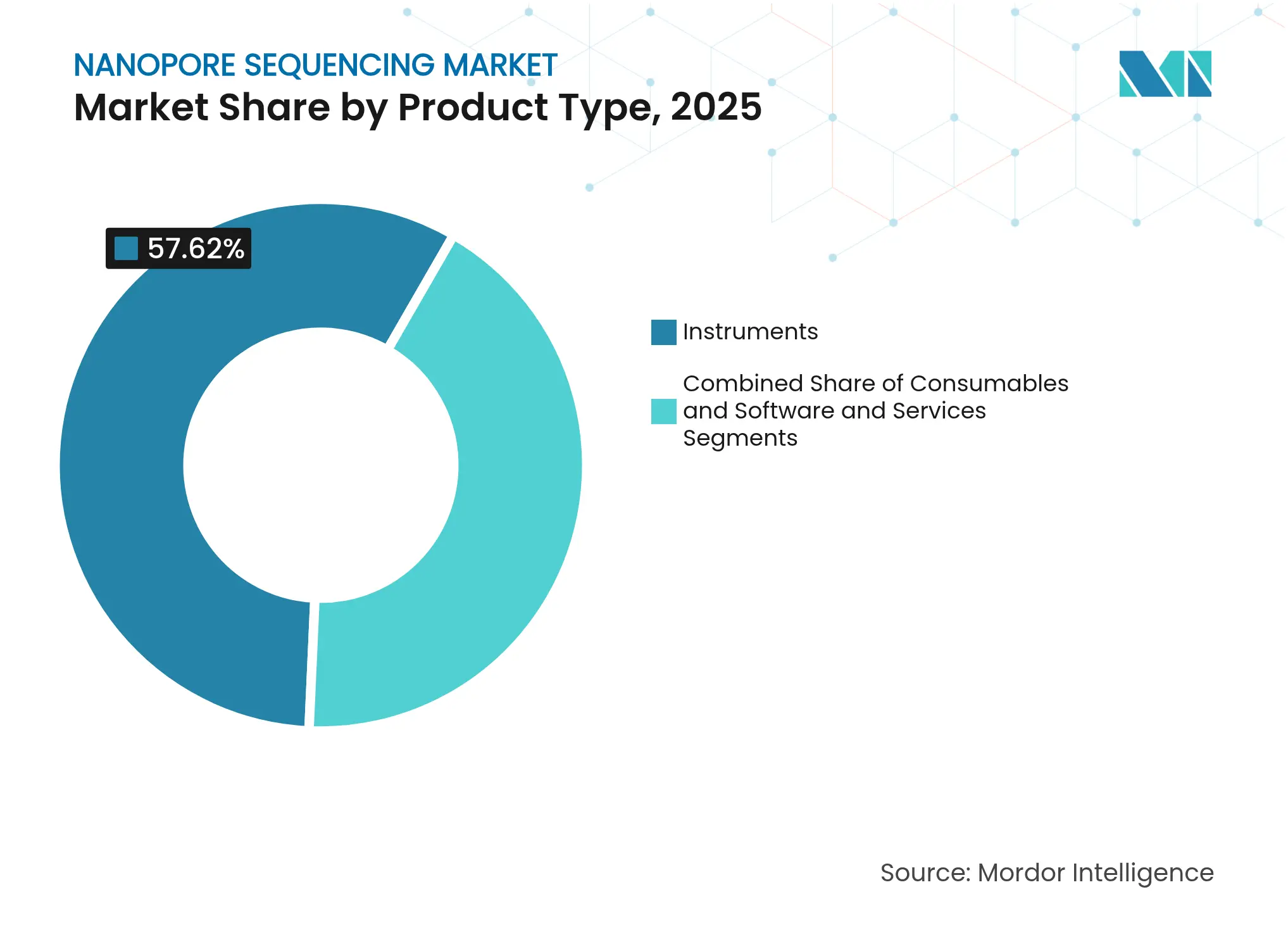

- Par type de produit, les instruments détenaient 57,62 % de la part du marché du séquençage par nanopore en 2025 ; les logiciels et services se développent à un CAGR de 13,09 % jusqu'en 2031.

- Par technologie, les nanopores biologiques représentaient 70,72 % des revenus en 2025, tandis que les nanopores à état solide devraient progresser à un CAGR de 14,62 %.

- Par application, le diagnostic clinique a généré 36,05 % des revenus du secteur en 2025 ; la surveillance des maladies infectieuses connaît la croissance la plus rapide avec un CAGR de 12,98 %.

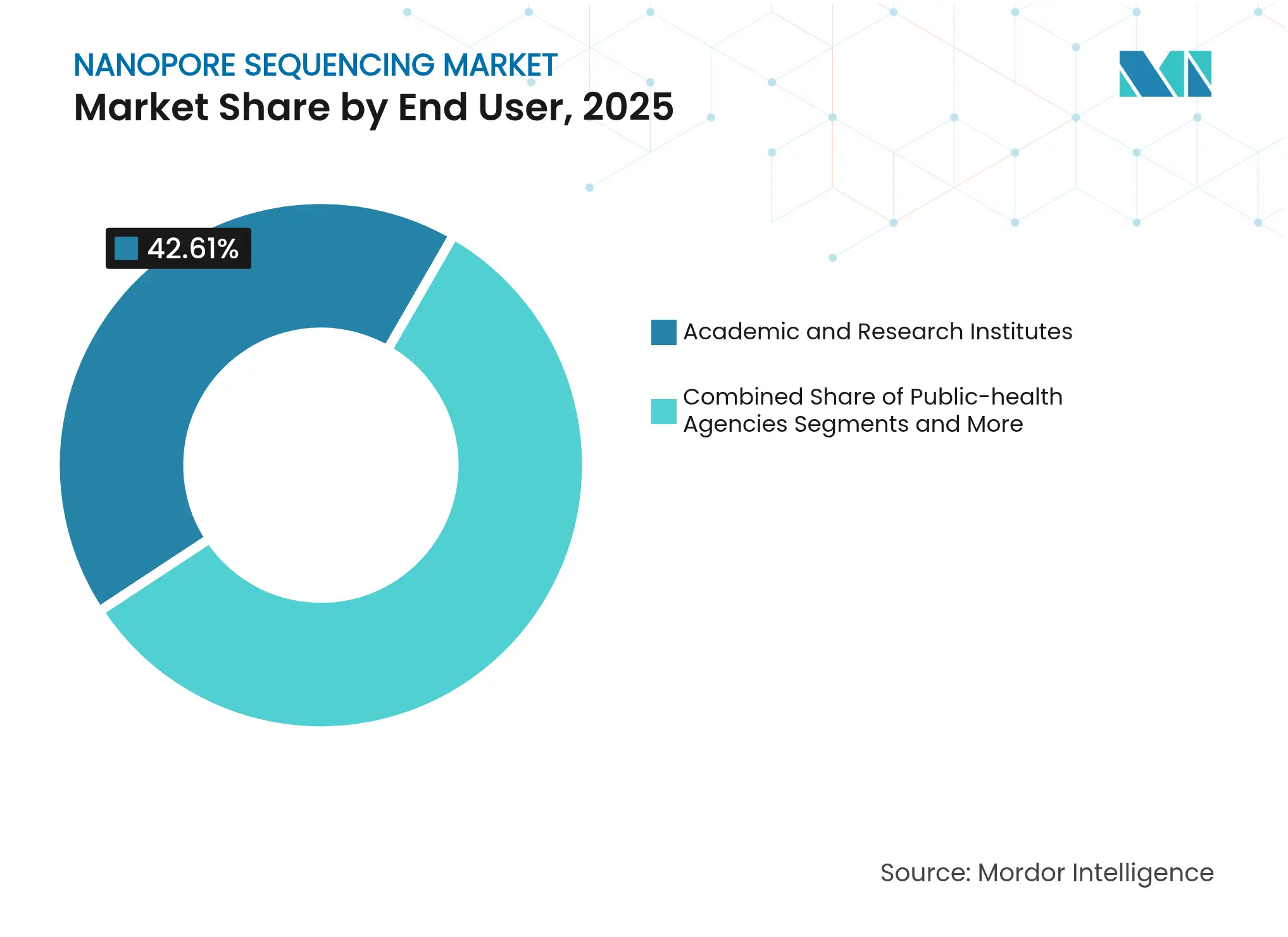

- Par utilisateur final, les instituts académiques et de recherche ont capturé 42,61 % de la part en 2025 ; les agences de santé publique sont en voie d'atteindre un CAGR de 13,92 %.

- Par débit de séquençage, les appareils portables représentaient 51,12 % des revenus de 2025 et enregistrent également le CAGR le plus élevé à 13,85 %.

- Par géographie, l'Amérique du Nord a commandé 40,74 % des revenus en 2025 ; l'Asie-Pacifique est en tête de la croissance avec un CAGR de 13,25 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du séquençage par nanopore

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies génétiques | +1.8% | Mondial, plus élevé en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Avancées technologiques en chimie des pores et en appel de bases | +2.1% | Mondial, porté par les pôles d'innovation du Royaume-Uni et des États-Unis | Court terme (≤ 2 ans) |

| Baisse des coûts de séquençage et portabilité des appareils | +1.5% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Demande de médecine de précision en oncologie | +1.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de la sécurité alimentaire sur site et de la surveillance environnementale | +1.2% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Séquençage en périphérie rendu possible par l'analyse IA | +1.7% | Mondial, concentré dans les régions technologiquement avancées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies génétiques

Les registres des maladies génétiques montrent une augmentation continue des cas nécessitant une analyse approfondie des variants structuraux et des expansions de répétitions. Les longueurs de lecture par nanopore couvrent désormais de télomère à télomère, révélant des régions autrefois opaques qui abritent des mutations cliniquement exploitables. Les analyses en temps réel raccourcissent l'intervalle entre le consentement et le diagnostic, un facteur critique dans les unités de soins intensifs néonatals. Les agences de santé publique élargissent les panels de dépistage néonatal pour refléter ces capacités.[1]Centres pour le contrôle et la prévention des maladies, "Génomique de santé publique aux CDC," cdc.gov Les systèmes de santé intègrent donc les flux de travail à lecture longue dans la pratique courante et forment le personnel à l'interprétation, créant une demande prévisible pour les consommables et les analyses par abonnement.

Avancées technologiques en chimie des pores et en appel de bases

La chimie Q20+ a porté la précision des lectures brutes au-dessus de 99 %, tandis que les réseaux de neurones embarqués détectent désormais les modifications de bases uniques à des taux similaires. Ces jalons réfutent les préoccupations concernant les profils d'erreurs qui limitaient auparavant l'adoption clinique. Les ingénieurs exploitant la lithographie à l'échelle de la tranche rapprochent les dispositifs à état solide de la parité des coûts, alignant le matériel génomique sur les trajectoires de la loi de Moore.[2]Lihuan Zhao, "Fabrication à l'échelle de la tranche d'un réseau de nanopores à état solide avec un nouveau procédé SpacerX," Microsystèmes et nanoingénierie, nature.com Les jeunes entreprises proposent un échantillonnage adaptatif qui enrichit sélectivement les loci cibles, réduisant les durées d'analyse et l'utilisation des réactifs. Ces innovations raccourcissent la boucle de rétroaction entre le concept et le kit commercial, renforçant un cycle vertueux de précision et d'accessibilité financière.

Baisse des coûts de séquençage et portabilité des appareils

Les ordinateurs portables et les PC de poche alimentent désormais des séquenceurs portables pesant moins de 100 g, permettant aux équipes de terrain de lire les génomes microbiens dans des cliniques éloignées ou sur des foyers de maladies des cultures. Une étude en Indonésie a montré le suivi en temps réel de microbes résistants aux médicaments dans les eaux usées d'abattoirs à l'aide d'un MinION alimenté par batterie.[3]Richard Harth, "Le séquençage d'ADN portable suit avec succès les microbes résistants aux médicaments dans les eaux usées d'abattoirs," Phys.org, phys.org Les kits de préparation de bibliothèques sont désormais livrés sous forme de pastilles lyophilisées en une seule étape, réduisant les dépenses en consommables et l'exposition à la chaîne du froid. L'économie par échantillon approche ou dépasse donc les flux de travail à lecture courte, notamment en tenant compte des économies logistiques et des avantages en termes de délai d'obtention des résultats.

Demande de médecine de précision en oncologie

Les oncologistes s'appuient de plus en plus sur des tests à lecture longue qui capturent les gènes de fusion, les signatures de méthylation et les événements de variation du nombre de copies en un seul test. Les approbations de la FDA pour les panels de profilage génomique complet soulignent la confiance réglementaire dans le séquençage de nouvelle génération pour la prise en charge des patients. Les protocoles de biopsie liquide utilisant la technologie de séquençage par nanopore permettent une surveillance longitudinale des tumeurs sans biopsies tissulaires répétées. Les prestataires bénéficient d'un délai d'exécution plus rapide qui guide la sélection thérapeutique dans des fenêtres cliniquement significatives, stimulant l'adoption dans les centres d'excellence en oncologie des économies à revenus élevés et, progressivement, dans les grands hôpitaux tertiaires du monde entier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de l'analyse des données et manque de normes | -1.4% | Mondial, en particulier dans les petits laboratoires | Moyen terme (2-4 ans) |

| Taux d'erreur élevés limitant l'adoption clinique | -1.1% | Mondial, plus élevé dans les marchés réglementés | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement pour les composants de nanopores | -0.9% | Mondial, concentré dans les régions des semi-conducteurs | Moyen terme (2-4 ans) |

| Réglementation sur la confidentialité des données pour les séquenceurs de terrain | -0.8% | UE et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'analyse des données et manque de normes

Les ensembles de données à lecture longue dépassent les fichiers à lecture courte en volume et en hétérogénéité, sollicitant les budgets de stockage et les pipelines bioinformatiques. De nombreux laboratoires régionaux manquent de personnel capable d'ajuster les appeleurs de bases à réseau de neurones, ce qui les oblige à externaliser et érode l'avantage de rapidité. L'Initiative de qualité du séquençage de nouvelle génération des Centres pour le contrôle et la prévention des maladies publie des procédures opératoires normalisées et des ensembles de données de référence, mais l'harmonisation entre les plateformes reste fragmentaire.[4]Centres pour le contrôle et la prévention des maladies, "L'Initiative de qualité du séquençage de nouvelle génération," cdc.gov Les dossiers réglementaires exigent donc une validation supplémentaire, ce qui gonfle les coûts de développement. Sans références communes, les méta-analyses inter-études peinent à atteindre une puissance statistique suffisante, retardant l'inclusion dans les directives.

Taux d'erreur élevés limitant l'adoption clinique

Malgré les gains de précision, les étirements d'homopolymères et les motifs riches en GC gonflent encore le nombre d'indels dans les lectures par nanopore. Les laboratoires de diagnostic doivent superposer une PCR de confirmation ou un séquençage orthogonal, doublant les charges de travail. Les payeurs hésitent à rembourser les flux de travail composites jusqu'à ce que la concordance dans le monde réel s'établisse. Les articles académiques mettent souvent en avant les améliorations de performance, mais les allégations marketing nécessitent des études rigoureuses en face à face qui prolongent les délais d'approbation. Il en résulte un déficit de confiance que les fournisseurs doivent combler par des essais contrôlés et des indicateurs de qualité transparents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination du matériel face à la dynamique des logiciels

Les instruments ont généré la plus grande contribution au marché du séquençage par nanopore en 2025, captant 57,62 % des revenus alors que les centres de recherche modernisaient leurs équipements à haut rendement. Cette empreinte matérielle sous-tend une demande récurrente pour les consommables et les mises à niveau de calcul embarqué. À l'inverse, les logiciels et services, bien que plus modestes en termes financiers, progressent le plus rapidement à un CAGR de 13,09 % car les utilisateurs recherchent des analyses clés en main, l'annotation des variants et l'automatisation des rapports. Ce pivot oriente les pools de profit vers les modèles d'abonnement, positionnant les propriétaires de plateformes pour vendre des modules d'IA qui améliorent la précision des appels ou compressent les tailles de fichiers. L'accent mis sur l'interprétation démocratise la génomique, car un clinicien peut déclencher des pipelines en nuage sans maîtriser les scripts en ligne de commande. Les fournisseurs publient désormais des tableaux de bord graphiques qui signalent les problèmes de qualité en temps réel, une fonctionnalité essentielle dans le séquençage clinique où les relances ont des coûts éthiques et financiers.

Les consommables continuent d'afficher une croissance régulière à un chiffre grâce à l'obsolescence intégrée des cellules de flux et des kits de réactifs. Les fabricants expérimentent des sachets de réactifs permettant une expédition à température ambiante, réduisant les frais logistiques pour les clients des régions tropicales. En parallèle, des protocoles communautaires abaissent les barrières à la préparation de bibliothèques grâce au marquage rapide par transposase. Ensemble, ces tendances ancrent des cycles d'achat répétés stables, même si les prix des instruments phares baissent. Avec des budgets d'investissement sous surveillance, de nombreux laboratoires adoptent des modèles de location ou de paiement à l'utilisation, répartissant les coûts sur des contrats de service pluriannuels incluant la formation et le support technique.

Par technologie : stabilité biologique face à l'échelle à état solide

Les pores biologiques sous-tendent encore la plupart des analyses commerciales car l'ingénierie des protéines a optimisé leur sélectivité, leur profil de bruit et leur compatibilité avec diverses chimies, verrouillant 70,72 % des revenus de 2025. Les utilisateurs apprécient la performance prévisible de lot à lot, un prérequis pour les régulateurs cliniques. Pourtant, les nanopores à état solide affichent un CAGR remarquable de 14,62 %, attirant les entreprises de semi-conducteurs qui voient les puces de séquençage comme une adjacence naturelle. Une fois que les rendements de fabrication dépassent les seuils critiques, les économies d'échelle pourraient comprimer les prix des appareils et élargir l'entonnoir des utilisateurs dans les économies à revenus intermédiaires inférieurs. Sur l'horizon de prévision, des dispositifs hybrides pourraient greffer des portes protéiques sur des échafaudages en silicium, alliant précision et robustesse et ouvrant des applications dans des environnements extrêmes tels que les biosurveys en eaux profondes ou les missions planétaires.

Le dialogue concurrentiel va désormais au-delà de la seule précision. Les chercheurs demandent si les plateformes prennent en charge les lectures multiomiques, par exemple la cartographie simultanée de la méthylation de l'ADN ou la transcription directe de l'ARN. Les systèmes biologiques répondent par des pores et des réactifs modifiés, tandis que les partisans de l'état solide vantent le réglage du champ électrique qui peut, en théorie, détecter les modifications de bases sans ajustements chimiques. Les investisseurs canalisent des capitaux dans les deux camps, pariant que le gagnant offrira la capture la plus large d'analytes au coût total de possession le plus bas.

Par application : le diagnostic ancre les revenus, la surveillance stimule la croissance

Le diagnostic clinique est resté le plus grand pilier de revenus, générant 36,05 % du marché du séquençage par nanopore en 2025, car les hôpitaux tertiaires ont validé les flux de travail à lecture longue pour la détection des variants structuraux. Les jalons de remboursement aux États-Unis et dans l'UE ont donné aux directeurs financiers la confiance nécessaire pour approuver les achats d'immobilisations. Cependant, la surveillance des maladies infectieuses fournit désormais les revenus incrémentiels les plus rapides, progressant à un CAGR de 12,98 %. Les gouvernements investissent dans des centres de surveillance basés dans les aéroports qui séquencent les génomes viraux des passagers entrants en moins de six heures, une capacité prouvée lors des résurgences de la COVID-19. Cette disponibilité opérationnelle incite les compagnies aériennes, les compagnies de croisière et les agences frontalières à intégrer le séquençage dans les protocoles de biosécurité de routine.

Les vecteurs de croissance secondaires comprennent la pharmacogénomique, où les lectures longues résolvent les informations de phase haplotypique qui guident la posologie des médicaments, et la génomique agricole, où les sélectionneurs analysent le germoplasme des cultures pour les traits de résilience. Les cas d'utilisation de la surveillance environnementale s'orientent vers des tableaux de bord de métagénomique en temps réel qui cartographient les foyers de pathogènes sur des cartes géospatiales. Ces niches d'application couvrent collectivement les revenus contre les ralentissements cycliques dans tout secteur unique, stabilisant ainsi les carnets de commandes des fournisseurs.

Par utilisateur final : l'académie en tête, la santé publique s'accélère

Les instituts académiques et de recherche représentent encore le plus grand bloc de clients avec 42,61 % des dépenses de 2025, reflétant leur culture d'adoption précoce et leurs mandats financés par des subventions pour explorer les technologies de pointe. Pourtant, les agences de santé publique affichent la trajectoire de croissance la plus forte à un CAGR de 13,92 % alors que les ministères reconnaissent la valeur de la surveillance génomique pour contenir la résistance aux antimicrobiens et les débordements zoonotiques. De nombreuses agences négocient des accords-cadres qui fixent des niveaux de remise pour les consommables, lissant les cycles d'approvisionnement et assurant une capacité de pointe lors des épidémies.

Les entreprises pharmaceutiques élargissent leurs bases installées pour rationaliser la découverte de cibles et le développement de diagnostics compagnons, les programmes d'oncologie stimulant la demande à court et à long terme. Les hôpitaux forment des comités de génomique multidisciplinaires qui interprètent les résultats pour les cliniques de maladies rares, rapprochant le séquençage des soins de première ligne. Les laboratoires vétérinaires rejoignent également le mix d'utilisateurs, séquençant les pathogènes animaux susceptibles de franchir les barrières d'espèces, renforçant ainsi les paradigmes Une seule santé qui relient les stratégies de santé humaine, animale et environnementale.

Par débit de séquençage : les portables démocratisent la génomique

Les séquenceurs portables, définis comme des appareils produisant ≤ 20 Go par analyse, détenaient 51,12 % des ventes de 2025 et continuent d'enregistrer le CAGR le plus rapide à 13,85 %. Leur conception autonome permet aux biologistes de la faune sauvage de séquencer des espèces menacées sur place ou aux gardes forestiers de confirmer les ravageurs envahissants avant l'abattage du bois. Les tableaux de bord en nuage synchronisent les résultats une fois la connectivité rétablie, permettant aux équipes d'experts dans les centres métropolitains de valider les résultats. Les modèles de paillasse servent les laboratoires à volume moyen qui nécessitent des rendements plus élevés mais apprécient encore les petits encombrants, tandis que les grands hôpitaux adoptent des équipements à haut débit pour traiter des centaines d'échantillons d'oncologie par jour.

Le segment portable bénéficie de communautés de développeurs dynamiques qui publient des protocoles optimisés pour le terrain tels que des réactifs lyophilisés, des batteries solaires et des boîtiers renforcés. Les fournisseurs livrent des kits de démarrage avec des guides pas à pas pour smartphone, abaissant la barrière d'intimidation pour les nouveaux utilisateurs. À mesure que le débit augmente, les cartes FPGA embarquées accélèrent l'appel de bases, maintenant les temps d'analyse dans les fenêtres cliniques. Cette commodité de bout en bout consolide le rôle de l'appareil portable comme passerelle qui intègre les nouveaux entrants dans le marché plus large du séquençage par nanopore.

Analyse géographique

L'Amérique du Nord a généré 40,74 % des revenus de 2025 car ses programmes de médecine de précision remboursés ont créé un volume fiable pour les tests de cancer et de maladies rares. Les centres académiques médicaux ont déployé des centres de séquençage intégrés aux hôpitaux, ancrant des collaborations commerciales qui orientent les chimies en développement vers la validation clinique. Les partenariats public-privé tels que le programme de détection moléculaire avancée élargissent les budgets de formation de la main-d'œuvre, ce qui se traduit par une demande soutenue en consommables.

L'Europe occupe la deuxième plus grande part mais croît à un rythme modéré à un chiffre alors que la prochaine réglementation sur l'Espace européen des données de santé clarifie les règles de partage transfrontalier des données, réduisant les frictions pour les études multi-sites. Les services de santé nationaux investissent dans l'expansion du dépistage néonatal et le suivi de la résistance aux antimicrobiens, canalisant des fonds vers des séquenceurs au point de soins dans les hôpitaux de district. Les exigences de conformité de l'UE favorisent un marché secondaire compétitif pour les kits labellisés CE-DIV, soutenant les PME innovantes régionales.

L'Asie-Pacifique, avec un CAGR de 13,25 %, dépasse tous les autres blocs en termes de dynamisme. L'interdiction par la Chine de certains séquenceurs étrangers a ouvert des niches pour des champions nationaux qui associent des plateformes de séquençage par nanopore à une bioinformatique en nuage adaptée aux interfaces en langue mandarine. L'Inde alloue des subventions à des centres d'excellence qui forment les pathologistes à l'analyse à lecture longue. Les autorités de biosécurité australiennes déploient des équipements portables le long des côtes pour profiler les espèces envahissantes, couplant des tests d'ADN environnemental à des tableaux de bord pilotés par l'IA pour une action rapide.

L'Amérique latine et le Moyen-Orient et l'Afrique en sont encore aux premières étapes d'adoption, mais bénéficient de la baisse des prix des appareils et des programmes de donateurs multilatéraux luttant contre la tuberculose, le paludisme et les épidémies d'origine alimentaire. Des laboratoires mobiles montés sur des camionnettes parcourent désormais les districts ruraux, rendant des rapports de variants le jour même qui nécessitaient auparavant l'envoi vers des laboratoires centraux à l'étranger. Les universités locales s'associent à des ONG mondiales pour développer des programmes de bioinformatique, semant la croissance future à mesure que les viviers de main-d'œuvre qualifiée s'élargissent.

Paysage concurrentiel

Oxford Nanopore Technologies domine le marché du séquençage par nanopore grâce à des itérations chimiques incessantes, des niveaux d'appareils modulaires et un écosystème d'analyse open source qui favorise l'innovation de protocoles tiers. Sa collaboration de 2025 avec Cepheid intègre le traitement rapide des échantillons au séquençage à lecture longue, produisant des rapports exploitables sur les maladies infectieuses en moins de trois heures. Pendant ce temps, Illumina et Pacific Biosciences étendent leurs portefeuilles à lecture longue pour se prémunir contre l'érosion de la domination à lecture courte, signalant une course aux armements qui resserre les références de performance.

Les jeunes entreprises à état solide soutenues par des géants des semi-conducteurs ciblent la fabrication à l'échelle de la tranche pour réduire les coûts des cellules de flux et intégrer les nanopores directement sur des capteurs CMOS. Leur feuille de route promet des appareils à puce unique qui s'insèrent dans les facteurs de forme des instruments de diagnostic existants, pouvant potentiellement perturber les acteurs établis qui dépendent de la fabrication de pores protéiques. Les développeurs de logiciels se différencient en compressant les fichiers de signal brut sans perte de précision et en intégrant des pistes d'audit conformes aux réglementations, des fonctionnalités qui résonnent auprès des hôpitaux confrontés à des frais de stockage de données croissants.

Les acquisitions stratégiques accélèrent la consolidation des talents ; les grandes entreprises rachètent des boutiques d'analyse IA ou des spécialistes de la préparation d'échantillons pour assembler des plateformes clés en main. Des accords de licence croisée émergent alors que les acteurs reconnaissent les avantages mutuels de la standardisation des chimies d'adaptateurs qui permettent la compatibilité des kits multi-fournisseurs. La concurrence globale est vigoureuse mais collaborative, les parties prenantes co-rédigeant des livres blancs qui établissent des indicateurs de performance minimaux pour les soumissions cliniques, élargissant ainsi le marché total adressable plutôt que de se livrer à des batailles à somme nulle.

Leaders du secteur du séquençage par nanopore

Oxford Nanopore Technologies

Illumina Inc.

BGI Genomics

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Volta Labs a annoncé l'application de préparation de bibliothèques pour Oxford Nanopore LSK114 sur le système Callisto, permettant une préparation de bibliothèques à lecture longue à débit plus élevé.

- Mai 2025 : Oxford Nanopore Technologies a présenté une gamme de produits rationalisée et de nouveaux outils d'analyse de l'ARN lors de London Calling 2025, visant une augmentation de la production de 60 à 70 % d'ici 2026.

- Avril 2025 : Oxford Nanopore Technologies et Cepheid ont signé un accord stratégique pour combiner la préparation d'échantillons GeneXpert avec le séquençage par nanopore pour des flux de travail rapides sur les maladies infectieuses.

- Avril 2025 : Oxford Nanopore a signé des lettres d'intention avec BRIC-CDFD et BRIC-NIBMG pour établir deux centres d'excellence en génomique en Inde.

Portée du rapport mondial sur le marché du séquençage par nanopore

Selon la portée du rapport, les appareils de séquençage par nanopore utilisent des cellules de flux contenant un réseau de nanopores intégrés dans une membrane électrorésistante. Chaque nanopore correspond à sa propre électrode connectée à un canal et à une puce de capteur, qui mesure le courant électrique traversant le nanopore. Lorsqu'une molécule passe à travers un nanopore, le courant est perturbé pour produire un « signal caractéristique ». Ce signal est ensuite décodé à l'aide d'algorithmes d'appel de bases pour déterminer la séquence d'ADN ou d'ARN en temps réel.

Le marché du séquençage par nanopore est segmenté par type de produit, application, technologie, utilisateur final et géographie. Par type de produit, le marché est segmenté en instruments et consommables. Par application, le marché est segmenté en diagnostic clinique, génomique humaine, recherche sur les plantes et les animaux, et développement de médicaments et pharmacogénomique. Par technologie, le marché est segmenté en séquençage d'ADN, séquençage d'ARN et séquençage épigénétique. Par utilisateur final, le marché est segmenté en hôpitaux et centres de diagnostic, instituts académiques et de recherche, entreprises pharmaceutiques et biotechnologiques et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché est fournie en termes de valeur en USD.

| Instruments | Séquenceurs portables |

| Séquenceurs de paillasse | |

| Séquenceurs à haut débit | |

| Consommables | Cellules de flux |

| Kits de préparation de bibliothèques | |

| Réactifs et accessoires | |

| Logiciels et services | Logiciels d'appel de bases et d'analyse de données |

| Services de séquençage en nuage |

| Nanopores biologiques |

| Nanopores à état solide |

| Nanopores hybrides |

| Diagnostic clinique |

| Génomique humaine |

| Oncologie et médecine de précision |

| Génomique des plantes et des animaux |

| Surveillance des maladies infectieuses |

| Développement de médicaments et pharmacogénomique |

| Sécurité alimentaire et surveillance environnementale |

| Hôpitaux et centres de diagnostic |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques et biotechnologiques |

| Agences de santé publique |

| Laboratoires d'agrigénomique et vétérinaires |

| Portable (≤ 20 Go/analyse) |

| Paillasse (20–200 Go/analyse) |

| Haut débit (≥ 200 Go/analyse) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Instruments | Séquenceurs portables |

| Séquenceurs de paillasse | ||

| Séquenceurs à haut débit | ||

| Consommables | Cellules de flux | |

| Kits de préparation de bibliothèques | ||

| Réactifs et accessoires | ||

| Logiciels et services | Logiciels d'appel de bases et d'analyse de données | |

| Services de séquençage en nuage | ||

| Par technologie | Nanopores biologiques | |

| Nanopores à état solide | ||

| Nanopores hybrides | ||

| Par application | Diagnostic clinique | |

| Génomique humaine | ||

| Oncologie et médecine de précision | ||

| Génomique des plantes et des animaux | ||

| Surveillance des maladies infectieuses | ||

| Développement de médicaments et pharmacogénomique | ||

| Sécurité alimentaire et surveillance environnementale | ||

| Par utilisateur final | Hôpitaux et centres de diagnostic | |

| Instituts académiques et de recherche | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Agences de santé publique | ||

| Laboratoires d'agrigénomique et vétérinaires | ||

| Par débit de séquençage | Portable (≤ 20 Go/analyse) | |

| Paillasse (20–200 Go/analyse) | ||

| Haut débit (≥ 200 Go/analyse) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui alimente le fort CAGR du marché du séquençage par nanopore ?

La demande croissante de médecine de précision, la baisse des coûts des appareils et les analyses améliorées par l'IA alimentent ensemble un CAGR de 10,83 % jusqu'en 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les logiciels et services mènent la croissance avec un CAGR projeté de 13,09 % alors que les utilisateurs recherchent une interprétation des données clés en main.

Quelle est la taille du marché du séquençage par nanopore pour l'Asie-Pacifique d'ici 2031 ?

Sur la base d'un CAGR de 13,25 %, les revenus de l'Asie-Pacifique devraient presque doubler par rapport à leur base de 2025, reflétant d'importants investissements gouvernementaux.

Pourquoi les nanopores à état solide sont-ils importants ?

Un CAGR de 14,62 % indique que les pores à base de puces pourraient permettre une fabrication à grande échelle et réduire les coûts, élargissant l'accès à l'échelle mondiale.

Quel rôle jouent les séquenceurs portables dans la santé publique ?

Les appareils portables séquencent les pathogènes dans les aéroports et les cliniques, permettant des informations sur les épidémies le jour même qui guident les mesures de confinement.

Dernière mise à jour de la page le: