Taille et part du marché des emballages plastiques biodégradables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

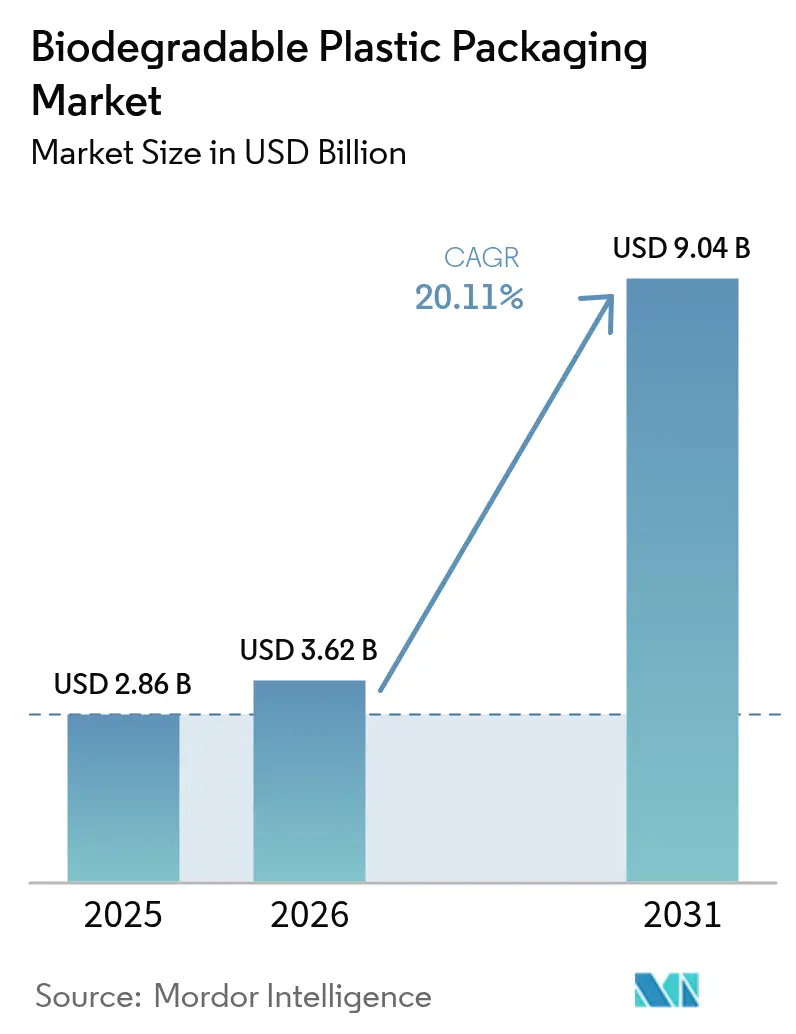

| Taille du Marché (2026) | 3.62 Milliards de dollars |

| Taille du Marché (2031) | 9.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages plastiques biodégradables par Mordor Intelligence

La taille du marché des emballages plastiques biodégradables est projetée à 2,86 milliards USD en 2025, 3,62 milliards USD en 2026, et devrait atteindre 9,04 milliards USD d'ici 2031, avec un TCAC de 20,11 % de 2026 à 2031.

La demande commerciale s'accélère à mesure que les gouvernements renforcent les interdictions sur les plastiques à usage unique, que les détaillants intègrent des indicateurs de compostabilité dans leurs grilles d'évaluation des fournisseurs et que les transformateurs modernisent leurs lignes de soufflage de films existantes pour traiter des bio-résines. Les propriétaires de marques accordent la priorité à la transparence en fin de vie sur l'emballage, ce qui stimule l'adoption de formats certifiés compostables à domicile dans les régions où les infrastructures industrielles sont limitées. Parallèlement, la consolidation parmi les transformateurs mondiaux redéfinit l'allocation des capacités vers des alternatives en fibres recyclables, obligeant les fournisseurs de bio-résines à défendre leurs parts de marché grâce à de meilleures performances barrières et à des empreintes carbone réduites. La volatilité des matières premières pour le maïs et la canne à sucre reste un défi structurel, mais les nouvelles capacités prévues en Inde et en Europe visent à diversifier l'approvisionnement géographique et à stabiliser l'offre à long terme.

Principaux enseignements du rapport

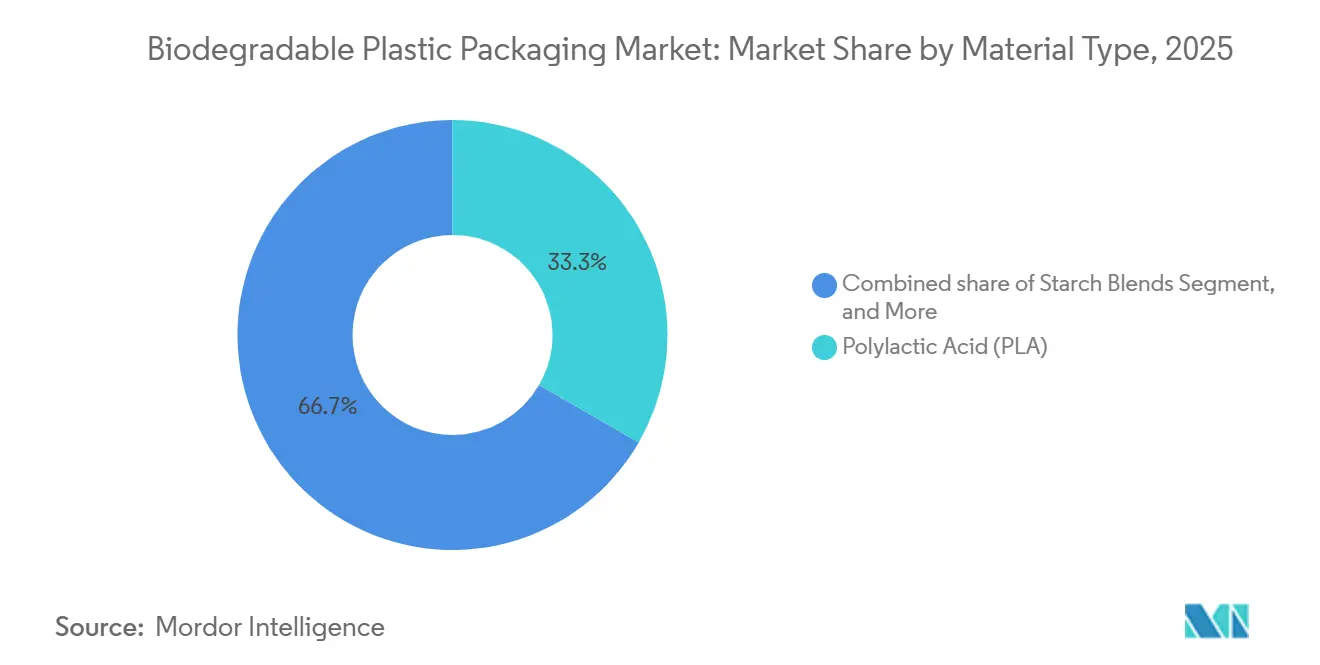

- Par type de matériau, l'acide polylactique a représenté 33,34 % de la part du marché des emballages plastiques biodégradables en 2025, tandis que les polyhydroxyalcanoates devraient se développer à un TCAC de 21,43 % jusqu'en 2031.

- Par type d'emballage, les formats souples ont représenté 46,37 % du marché des emballages plastiques biodégradables en 2025, mais les formats rigides devraient croître à un TCAC de 20,39 % jusqu'en 2031.

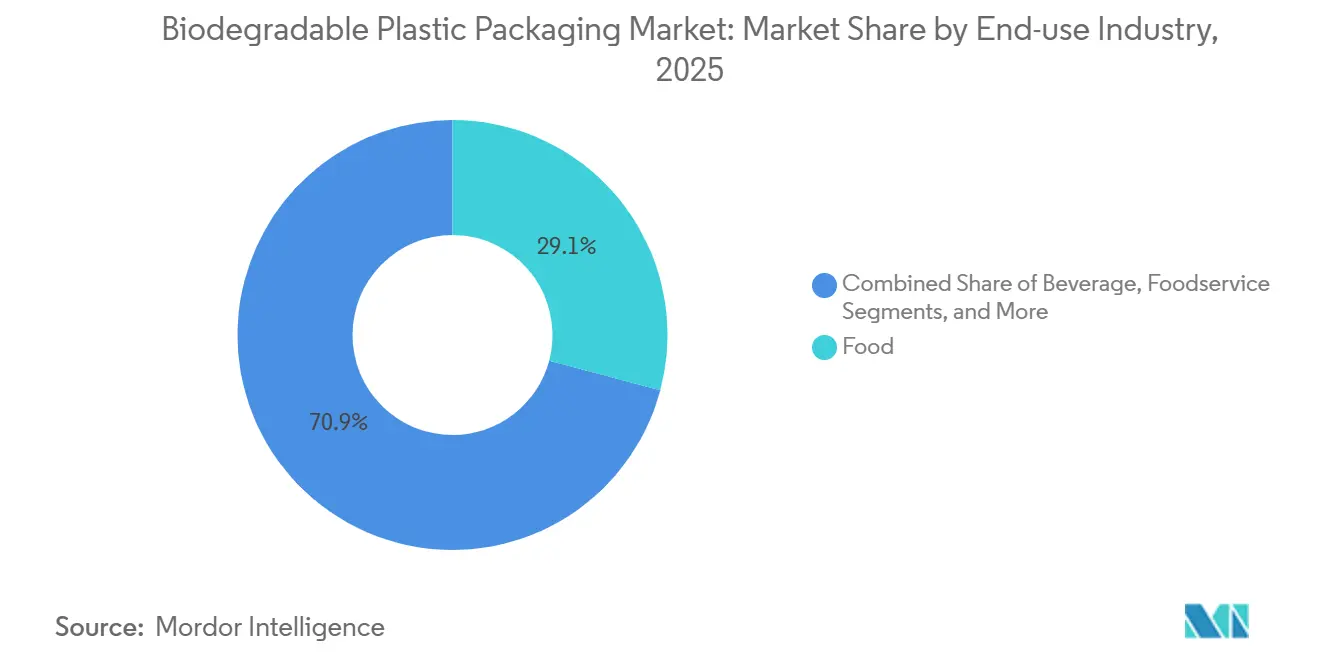

- Par secteur d'utilisation finale, l'alimentation a représenté 29,13 % de la part des revenus en 2025, tandis que les soins personnels et les soins ménagers devraient croître à un TCAC de 21,67 % durant 2026-2031.

- Par compostabilité, les solutions compostables industriellement ont capté 57,04 % du marché en 2025, mais les formats compostables à domicile progressent à un TCAC de 20,43 % sur la période de prévision.

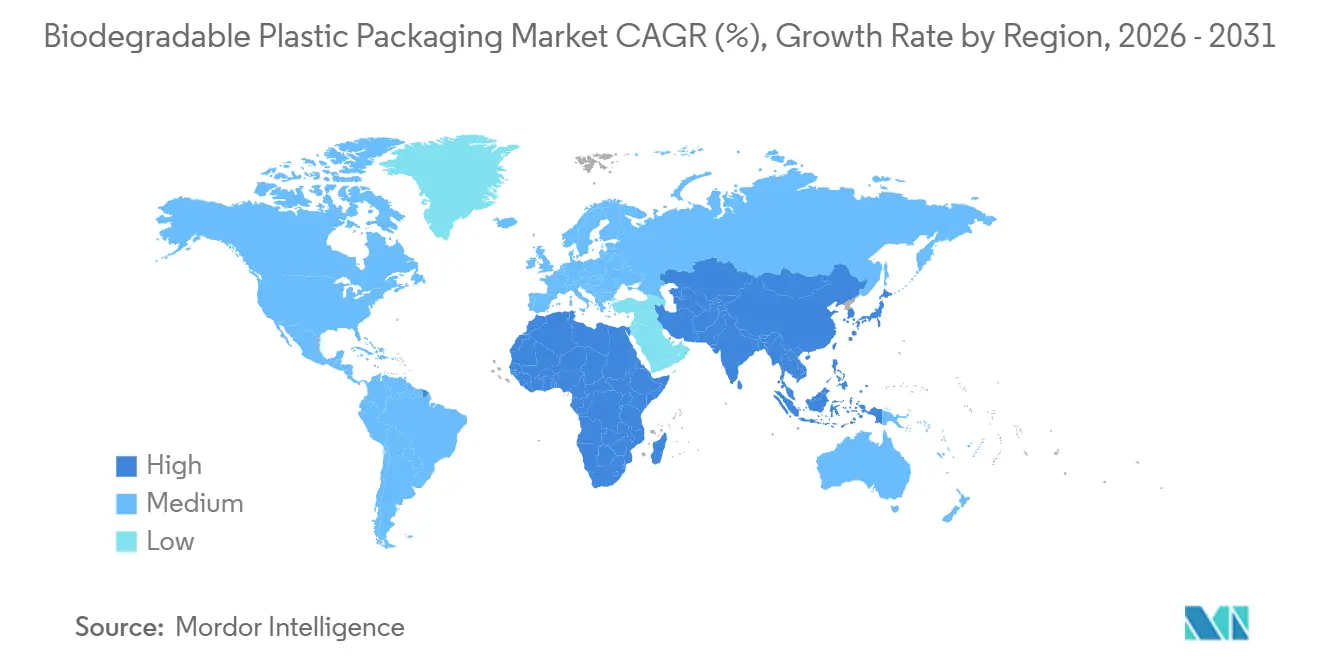

- Par géographie, l'Europe a conservé une part de 39,37 % en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 21,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages plastiques biodégradables

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions accélérées des emballages plastiques pétrosourcés à usage unique dans l'UE et en Inde | +4.2% | Europe, Asie-Pacifique (Inde) | Court terme (≤ 2 ans) |

| Prolifération des applications de livraison de repas nécessitant des formats compostables en Amérique du Nord | +3.1% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Engagements de neutralité plastique des détaillants stimulant la demande | +2.8% | Mondial, axé sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Reconversion des lignes de soufflage de films existantes pour traiter des bio-résines | +2.3% | Mondial | Long terme (≥ 4 ans) |

| Transition des marques vers l'étiquetage carbone transparent sur les emballages | +1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Adoption d'un prix interne du carbone au niveau des entreprises supérieur à 70 USD/t-CO₂ | +1.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions accélérées des emballages plastiques pétrosourcés à usage unique dans l'UE et en Inde

L'application réglementaire, plutôt que les engagements volontaires, oriente désormais les achats. L'interdiction indienne des plastiques à usage unique a entraîné 861 740 inspections et la saisie de 1 985 t d'articles de contrebande, ainsi que des sanctions pécuniaires qui dissuadent les importations non conformes.[1]Ministère de l'Environnement, des Forêts et du Changement Climatique, « Données sur l'application de l'interdiction des plastiques à usage unique », moef.gov.in Le Règlement européen 2025/40 restreint les emballages compostables aux sachets de thé, capsules de café et étiquettes de fruits là où le compostage industriel existe, augmentant les coûts de certification et réduisant les applications éligibles.[2]Commission européenne, « Règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages », ec.europa.eu Les règles indiennes de gestion des déchets solides 2026 imposent une séparation à la source en quatre flux, une obligation qui favorise les formats biodégradables standardisés certifiés par des organismes tels que TÜV Austria. Collectivement, ces mesures poussent les marques vers des solutions de bio-résines vérifiables et élargissent le marché adressable pour les emballages plastiques biodégradables.

Prolifération des applications de livraison de repas nécessitant des formats compostables en Amérique du Nord

DoorDash, Uber Eats et Grubhub ont livré des milliards de repas à emporter durant 2024-2025, transférant la responsabilité des emballages des restaurants aux municipalités. L'Agence de protection de l'environnement des États-Unis estime qu'entre 36 et 43 milliards USD d'infrastructures sont nécessaires d'ici 2030 pour gérer les matières organiques et les recyclables.[3]Agence de protection de l'environnement des États-Unis, « Stratégie nationale pour réduire les pertes et gaspillages alimentaires et recycler les matières organiques », epa.gov Closed Loop Partners a financé huit nouveaux projets de compostage en 2025, mais moins de 200 sites américains acceptent actuellement les emballages compostables certifiés. Ce décalage crée un avantage de premier entrant pour les transformateurs fournissant des références compostables à domicile certifiées selon ASTM D6400 et EN 13432, leur permettant de contourner les goulots d'étranglement industriels.

Engagements de neutralité plastique des détaillants stimulant la demande

Le Projet Gigaton de Walmart demande aux fournisseurs de prouver leurs progrès en matière d'emballages recyclables ou compostables, ancrant les contrats d'approvisionnement à des indicateurs d'impact vérifiés.[4]Walmart, « Projet Gigaton et réduction des emballages plastiques », corporate.walmart.com Carrefour a éliminé les plastiques à usage unique de plusieurs lignes de marque propre en Europe et impose désormais la compostabilité ou la recyclabilité pour les nouveaux appels d'offres. Les portails de conformité des détaillants traduisent ces engagements en bons de commande, réduisant ainsi le risque de demande pour les producteurs de bio-résines. La Fondation Ellen MacArthur a signalé une réduction de 6 % de l'utilisation de plastique vierge parmi les signataires entre 2018 et 2024, renforçant un pivot systémique vers des matériaux à moindre impact.

Reconversion des lignes de soufflage de films existantes pour traiter des bio-résines

Les reconversions coûtent environ 10 à 20 % du prix de la ligne d'origine, principalement pour les vis, les filières et les régulateurs de température, permettant aux transformateurs de changer de grade de matériau sans construire de nouvelles capacités. Le lancement d'Ezycompost à base d'ecovio par BASF en 2025 démontre comment des résines sur mesure peuvent s'adapter aux fenêtres d'équipements existants tout en répondant aux normes de compostage à domicile. Ces obstacles en capital réduits raccourcissent les délais de retour sur investissement et accélèrent la montée en puissance, donnant aux acteurs de taille moyenne accès au marché des emballages plastiques biodégradables.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructures de compostage industriel insuffisantes en dehors de l'Europe occidentale | -3.8% | Mondial | Court terme (≤ 2 ans) |

| Volatilité du prix des matières premières pour le PLA (maïs, canne à sucre) | -2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Confusion des consommateurs entre les allégations « compostable » et « biodégradable » | -1.4% | Mondial | Moyen terme (2 à 4 ans) |

| Pénalités de contamination des flux de recyclage mécanique aux États-Unis et au Japon | -1.2% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Infrastructures de compostage industriel insuffisantes en dehors de l'Europe occidentale

Moins de 200 usines américaines acceptent les emballages compostables certifiés, et de nombreuses municipalités les excluent carrément en raison des risques de contamination. Le mandat de séparation en Inde manque de capacités de compostage correspondantes, laissant les régions périurbaines dépendantes des décharges. Le Règlement UE 2025/40 cimente ces contraintes en n'autorisant la compostabilité que là où des installations avérées existent. En conséquence, les alternatives compostables à domicile gagnent du terrain, bien qu'elles sacrifient souvent les barrières à l'humidité et à l'oxygène, limitant leur utilisation dans les films souples haute performance.

Volatilité du prix des matières premières pour le PLA (maïs, canne à sucre)

Le maïs a atteint en moyenne 4 à 5 USD le boisseau durant 2024-2025, mais reste sujet aux chocs climatiques, comprimant les marges de l'acide polylactique. L'usine thaïlandaise de TotalEnergies Corbion dépend de la canne à sucre, et les rendements de la canne brésilienne ont baissé en 2024 avant de se stabiliser un an plus tard. L'installation indienne de 80 000 t/an de Balrampur Chini Mills, prévue pour sa mise en service en octobre 2026, coûtera 2 850 crores INR (347 millions USD) et vise à localiser l'approvisionnement en matières premières. Même ainsi, les fluctuations de coûts liées aux matières premières restent un désavantage concurrentiel face aux acteurs établis dans les plastiques pétrosourcés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le PHA progresse malgré des revers de production

L'acide polylactique a contribué à la plus grande taille du marché des emballages plastiques biodégradables en 2025, reflétant l'échelle établie de l'usine de 150 000 t/an de NatureWorks aux États-Unis et de l'installation de 75 000 t/an de TotalEnergies Corbion en Thaïlande. Les polyhydroxyalcanoates, cependant, devraient afficher le TCAC le plus élevé à 21,43 %, soutenus par des propriétés supérieures de barrière et de dégradation marine. Bien que Danimer Scientific ait déposé le bilan en 2025, Meredian Holdings a acquis ses actifs, signalant un intérêt continu des investisseurs pour le PHA. Les mélanges d'amidon soutiennent les sacs de courses sensibles aux coûts, tandis que l'ecovio de BASF combine PBAT et PLA pour améliorer la résistance dans les films alimentaires. Le polybutylène succinate sert les films de paillage et les gobelets rigides où la résistance à la chaleur est essentielle. La future ligne PLA indienne de Balrampur Chini Mills ajoutera une redondance régionale, atténuant l'exposition aux importations pour les transformateurs d'Asie du Sud. Les films de cellulose et d'alcool polyvinylique en petits volumes répondent aux niches hydrosolubles ou à haute barrière à l'oxygène, maintenant la diversification du secteur des emballages plastiques biodégradables.

Les perspectives à moyen terme dépendent de la dynamique des matières premières. Les plateaux des prix du maïs maintiennent les cours au comptant actuels du PLA, tandis que les coûts liés à la canne à sucre laissent les prix du PBS et du PHA vulnérables aux événements El Niño. La clarté des certifications de TÜV Austria et du Biodegradable Products Institute réduit les perceptions de variabilité des performances et favorise les mélanges multi-matériaux associant la transformabilité du PLA à la compostabilité ambiante du PHA. Cette interaction devrait soutenir une expansion à deux chiffres pour l'ensemble du marché des emballages plastiques biodégradables jusqu'en 2031.

Par type d'emballage : les formats rigides s'accélèrent sous l'effet de la demande de la restauration

Les films souples ont dominé les revenus en 2025, grâce aux efficacités de faible épaisseur dans les segments des snacks, des produits frais et de la boulangerie. Pourtant, les plateaux rigides, les barquettes à charnière et les capsules de café sont désormais le sous-secteur à la croissance la plus rapide avec un TCAC de 20,39 %, porté par les interdictions municipales du polystyrène expansé et la hausse des repas à emporter. Le plateau à viande compostable CRYOVAC de Sealed Air illustre comment les revêtements multicouches peuvent offrir une résistance à l'humidité et à l'oxygène sans compromettre la compostabilité. Les marques de café pilotent des capsules en PHA ou en fibres moulées pour remplacer les capsules en aluminium ou multi-stratifiées d'ici 2027. La croissance des films souples persistera dans les enveloppes de commerce électronique et les sacs pour produits frais, mais la valeur ajoutée réside dans les systèmes rigides transformés où la différenciation de marque est visible en rayon et les instructions d'élimination sont explicites. L'alliance d'Amcor avec Metsä Group pour commercialiser des plateaux en fibres moulées souligne un pivot du secteur vers les fibres recyclables, même au sein du marché plus large des emballages plastiques biodégradables.

Les règles d'étiquetage de compostabilité constituent un autre accélérateur. Les nouveaux pictogrammes de l'UE exigent des instructions claires pour les consommateurs, favorisant les substrats rigides uniformes par rapport aux souples multi-matériaux. Les chaînes de restauration nord-américaines spécifient de plus en plus la conformité ASTM D6400, stimulant la demande de bols thermoformés et de couverts en mélanges PLA-PBAT. Cette synergie entre pression réglementaire et pression des consommateurs positionne les formats rigides comme un pilier de croissance clé dans les prévisions de taille du marché des emballages plastiques biodégradables.

Par secteur d'utilisation finale : les soins personnels émergent comme leader de croissance

Les applications alimentaires ont représenté la majorité des revenus en 2025, mais les marques de soins personnels et de soins ménagers devraient afficher la plus forte progression, avec un TCAC de 21,67 %. Les étiquettes carbone transparentes aident les shampoings, détergents et produits de soin à communiquer des impacts de cycle de vie réduits, et des sachets en film compostable ou des flacons rigides sont désormais disponibles commercialement. Unilever et Procter & Gamble pilotent des recharges en dosettes fabriquées à partir de résines compostables à domicile qui se dissolvent sous l'action microbienne ambiante. Dans la restauration, les cuisines institutionnelles adoptent des couverts certifiés compostables et des boîtes à emporter pour se conformer aux objectifs de détournement des déchets municipaux, générant des volumes supplémentaires sur le marché des emballages plastiques biodégradables. La pénétration dans les boissons est en retard en raison de la sensibilité à l'oxygène, mais les projets de furanoate de polyéthylène pourraient débloquer des bio-bouteilles de nouvelle génération avant 2030. Les produits pharmaceutiques contribuent à une demande faible mais stratégique dans les blisters pouvant être incinérés proprement après utilisation, en accord avec les protocoles de gestion des déchets hospitaliers. Les films agricoles représentent un débouché de niche mais à haute valeur ajoutée dans lequel la dégradation dans le sol réduit les coûts de main-d'œuvre de récupération.

Les études sur le sentiment des consommateurs indiquent une volonté de payer des primes pour les emballages beauté écologiques, une tendance amplifiée par les réseaux sociaux. Des lancements phares, tels que des tubes de mascara compostables et des barres de shampoing solide dans des flacons en PHA, établissent des références de catégorie. Cette dynamique comportementale renforce une trajectoire de demande durable pour le secteur des emballages plastiques biodégradables au-delà des rayons d'épicerie traditionnels.

Par compostabilité : les formats compostables à domicile gagnent en dynamisme

Les produits compostables industriellement dominent encore la part du marché des emballages plastiques biodégradables, mais les offres compostables à domicile comblent rapidement l'écart en raison de la rareté des infrastructures en Amérique du Nord et dans une grande partie de l'Asie. Les labels TÜV Austria OK Compost Home fournissent aux consommateurs des instructions d'élimination claires, et les formats adaptés au jardin sont désormais viables pour les snacks secs, les recharges de soins personnels et certains produits de boulangerie. Le papier barrière Ezycompost de BASF est l'un des premiers lancements grand public ciblant ce canal. En revanche, les articles industriels certifiés EN 13432 restent essentiels pour les aliments à haute teneur en graisse ou en humidité qui nécessitent des performances barrières élevées.

Les réglementations municipales renforcent cette bifurcation. Les programmes de collecte en bordure de trottoir aux États-Unis acceptent rarement les plastiques compostables, incitant les détaillants à privilégier les options de compostage en jardin. L'avance infrastructurelle de l'Europe soutient le flux industriel, bien que le Règlement 2025/40 réduise les références autorisées, garantissant que seuls les cas d'usage avec des filières organiques avérées persistent. Les propriétaires de marques gérant des références mondiales emploient de plus en plus la double certification, associant des spécifications compostables à domicile pour l'Amérique du Nord aux normes industrielles pour l'Europe, maintenant l'agilité globale du marché des emballages plastiques biodégradables selon les juridictions.

Analyse géographique

L'Europe a maintenu la plus grande taille du marché des emballages plastiques biodégradables en 2025, grâce à des réseaux de compostage intégrés et à des interdictions strictes sur les articles à usage unique. L'Allemagne, la France et les Pays-Bas exploitent des systèmes denses de collecte des matières organiques acceptant les emballages certifiés EN 13432, offrant aux transformateurs un canal de fin de vie prévisible. La croissance du marché se modère cependant à mesure que la nouvelle loi européenne limite la compostabilité à des cas d'usage restreints, orientant les investissements supplémentaires vers les fibres recyclables.

L'Asie-Pacifique est la région à la croissance la plus forte avec un TCAC de 21,18 %. Le plan quinquennal chinois subventionne l'expansion des bio-résines, et la future ligne PLA indienne de Balrampur Chini Mills réduit la dépendance aux importations tout en répondant aux quotas nationaux d'interdiction des plastiques. L'Australie et la Nouvelle-Zélande sont en tête des programmes municipaux de compostage à domicile, offrant une preuve de concept pour les normes de dégradation en jardin dans l'ensemble de la région. L'abondance des matières premières en Thaïlande, en Indonésie et aux Philippines soutient les bases de coûts du PLA et du PBS, renforçant la compétitivité régionale au sein du marché des emballages plastiques biodégradables.

L'Amérique du Nord est en retrait par rapport à l'Europe en termes de part absolue, mais affiche un solide pipeline de financement d'infrastructures. Les subventions de Closed Loop Partners et les projets de loi sur la responsabilité élargie des producteurs au niveau des États prévoient une augmentation progressive des capacités de compostage industriel, bien que l'impact réel se matérialisera après 2030. L'agenda canadien de zéro déchet plastique encourage des essais pilotes de collecte en bordure de trottoir, tandis que le Mexique envisage des interdictions nationales de sacs inspirées de la loi chilienne. L'Amérique du Sud reste naissante ; le Brésil expérimente des sacs de courses compostables obligatoires à São Paulo, mais la dépendance aux décharges freine la montée en puissance. Le Moyen-Orient et l'Afrique enregistrent une adoption sporadique dans l'hôtellerie et le commerce de luxe, principalement aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud où la certification de durabilité fait partie de l'image de marque des destinations. Ces géographies contribuent collectivement à une part modeste mais croissante du secteur des emballages plastiques biodégradables à mesure que les multinationales imposent des objectifs ESG uniformes.

Paysage réglementaire

L'action réglementaire durcit les définitions et les cas d'usage autorisés pour les emballages compostables et biodégradables, orientant la demande vers des formats certifiés et une documentation renforcée. Dans l'Union européenne, le règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages est entré en vigueur le 11 février 2025 et s'applique à compter du 12 août 2026, établissant des exigences harmonisées en matière de durabilité et d'étiquetage sur l'ensemble du cycle de vie des emballages et restreignant les cas où l'emballage plastique compostable est considéré comme approprié.

Hors de l'UE, l'accès au marché est encadré par des réglementations propres à chaque pays et des filières de sécurité produit. Aux États-Unis, l'éligibilité au contact alimentaire des polymères biodégradables continue de passer par le cadre FDA Food Contact Substance Notification (FCN) plutôt que par une norme fédérale unique de biodégradabilité, si bien que la conformité reste centrée sur les conditions d'usage prévues et la justification propre à chaque notification. En Inde, les Solid Waste Management Rules 2026 imposent une ségrégation en quatre flux à la source, ce qui accroît la valeur pratique d'une certification de compostabilité reconnue par un tiers, telle que TÜV Austria, pour réduire la confusion des consommateurs et le risque lié à l'application des règles.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fournisseurs de matières premières agricoles et biosourcées (maïs et canne à sucre), les producteurs de bio-résines (notamment le PLA et des mélanges tels que PBAT/PLA), ainsi que les transformateurs d'emballages qui convertissent les résines en films flexibles et en formats rigides. Les propriétaires de marques et les distributeurs définissent les exigences envers les fournisseurs, tandis que les filières de fin de vie comprennent le compostage industriel, des programmes limités d'acceptation des déchets organiques et, dans certains cas, le compostage domestique. L'approvisionnement à grande échelle en résines reste concentré autour de producteurs intégrés tels que NatureWorks et TotalEnergies Corbion, tandis que des fournisseurs spécialisés comme BASF avec ecovio accompagnent les transformateurs à la recherche de performances ajustées et de résultats en matière de certification.

Les principaux points de blocage se situent au niveau de l'économie de la transformation et de l'acceptation en fin de vie. Les plastiques biosourcés et biodégradables peuvent présenter des surcoûts significatifs par rapport aux plastiques conventionnels, et l'acceptation limitée du compostage industriel dans des marchés tels que les États-Unis contraint les volumes compostables industriels, poussant davantage de travaux de conception vers des solutions compostables à domicile ou hybrides. Les mises à niveau des transformateurs (incluant des modifications de vis, de filière et de régulation de température pour les lignes de soufflage de film) ainsi que les efforts de certification et de traçabilité liés aux normes ASTM D6400, EN 13432, TÜV Austria et BPI constituent des étapes intermédiaires importantes qui déterminent quels produits peuvent se déployer à grande échelle via les portails des distributeurs et les systèmes municipaux de gestion des déchets.

Paysage concurrentiel

Trois fusions de plusieurs milliards de dollars entre 2024 et 2025 ont reconfiguré la hiérarchie du marché. L'acquisition d'Berry Global par Amcor pour 8,4 milliards USD a élargi son portefeuille souple et rigide et a signalé une orientation stratégique vers les plateaux à base de fibres. L'offre de 6,7 milliards USD de Novolex pour Pactiv Evergreen consolide les emballages de restauration en Amérique du Nord, donnant à l'entité combinée une portée inégalée auprès des restaurants. L'acquisition de Sealed Air par CD&R pour 10,3 milliards USD intègre les films de protection dans une plateforme de capital-investissement misant sur des solutions agnostiques aux matériaux.

Alors que les méga-fusions tendent vers la recyclabilité, les acteurs spécialisés ciblent des opportunités de niche au sein du marché des emballages plastiques biodégradables. Avantium a conclu un accord de développement conjoint avec Amcor Rigid Packaging sur le furanoate de polyéthylène, sécurisant une réservation de capacité qui réduit le risque de montée en puissance. BASF collabore avec Metpack sur des papiers barrières compostables à domicile pour répondre à la demande de la boulangerie et des produits secs. Le sauvetage des actifs PHA de Danimer par Meredian Holdings souligne l'appétit continu pour les bio-polyesters avancés malgré les difficultés financières antérieures.

La différenciation par la certification s'intensifie. TÜV Austria et le Biodegradable Products Institute sont devenus des gardiens à mesure que les détaillants exigent la preuve de dégradation à domicile ou industrielle. Les transformateurs sans double certification risquent d'être déréférencés. L'intégration des matières premières est un autre champ de bataille : NatureWorks et TotalEnergies Corbion contrôlent de grandes capacités de PLA, mais les futures usines indiennes et européennes promettent de diluer la concentration et de modérer les fluctuations de prix. Dans l'ensemble, la concurrence pivote sur la rapidité à valider les performances selon les définitions réglementaires en évolution, plutôt que sur le seul tonnage brut.

Leaders du secteur des emballages plastiques biodégradables

Amcor plc

BASF SE

NatureWorks LLC

Tetra Pak International S.A.

Kuraray Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La refonte des emballages motivée par la conformité en Europe crée une opportunité pour les fournisseurs capables de proposer une documentation conforme au PPWR et un étiquetage plus clair pour les consommateurs avant la date d'application du 12 août 2026 du règlement (UE) 2025/40. Cela accroît la valeur pour les transformateurs et fournisseurs de résines capables de proposer des solutions compostables certifiées ou fonctionnellement équivalentes à faible impact dans les cas d'usage autorisés, tout en soutenant également des couches barrières compatibles avec les fibres pour les applications s'orientant vers les filières de recyclage du papier.

L'expansion de l'offre et la localisation de la fabrication ouvrent des espaces vierges en Asie et en Amérique du Nord, en particulier là où les propriétaires de marques privilégient un approvisionnement sécurisé et des performances certifiées. NatureWorks a ouvert une installation entièrement intégrée de PLA d'une capacité de 75 000 tonnes métriques par an en Thaïlande en avril 2026, tandis que Balrampur Chini Mills mène un projet PLA de 80 000 tonnes par an dans l'Uttar Pradesh, soutenu par des incitations de la politique d'État dans le cadre de l'Uttar Pradesh Bio Plastic Industrial Policy 2024, ce qui aide les transformateurs d'Asie du Sud à renforcer leur résilience régionale. Aux États-Unis, NantBioRenewables a étendu sa production à Gadsden, en Alabama, en avril 2026 pour ajouter des capacités multi-matériaux, incluant des matériaux compostables à domicile certifiés TÜV et des matériaux compostables en conditions industrielles certifiés BPI, alignant le développement produit sur des marchés où l'accès au compostage industriel est inégal et où la certification agit comme un filtre d'achat.

Développements récents du secteur

- Juin 2026 : Amcor s'est associé à Kelpi pour évaluer des revêtements barrières à base d'algues pour la plateforme d'emballages fibreux AmFiber. Cette collaboration vise une performance barrière fonctionnelle tout en maintenant la compatibilité des emballages avec les filières de circularité centrées sur les fibres, et elle aide Amcor à élargir ses options d'emballages durables là où les plastiques compostables rencontrent des contraintes d'acceptation.

- Novembre 2025 : CD&R a finalisé l'acquisition de Sealed Air pour 10,3 milliards USD. L'opération a consolidé les capacités dans les domaines de l'emballage de protection et alimentaire, orientant la manière dont les grands transformateurs allouent leurs efforts de R&D et de production vers des solutions indépendantes du matériau, incluant des formats compostables et biosourcés aux côtés des alternatives recyclables.

- Septembre 2024 : Avantium, Tereos et LVMH ont signé un protocole d'accord pour la construction d'une usine à grande échelle de polyéthylène furanoate (PEF) en Europe, ciblant les emballages haut de gamme pour boissons et cosmétiques. Ce projet a souligné la demande impulsée par les marques pour les polymères biosourcés de nouvelle génération et renforcé l'intérêt d'investissement pour des matériaux d'emballage à forte barrière et à moindre teneur fossile.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les solutions d'emballage fabriquées à partir de plastiques biodégradables conçus pour se décomposer dans des conditions définies, et vendues pour des applications d'emballage dans l'ensemble des secteurs d'utilisation finale. Il est mesuré en valeur et reflète la demande pour les formats d'emballage finis, et non uniquement la production de résine brute.

Exclusions du périmètre : nous excluons les bioplastiques non biodégradables et les emballages plastiques conventionnels d'origine fossile, et nous évitons également de comptabiliser les services de recyclage ou les revenus de gestion des déchets dans la valeur du marché des emballages.

Aperçu de la segmentation

- Par type de matériau

- Mélanges d'amidon

- Acide polylactique (PLA)

- Poly(butylène adipate-co-téréphtalate) (PBAT)

- Polybutylène succinate (PBS)

- Polyhydroxyalcanoates (PHA)

- Autres types de matériaux

- Par type d'emballage

- Emballage souple

- Sacs et pochettes

- Films et films étirables

- Étiquettes et manchons

- Emballage rigide

- Articles de table

- Plateaux et bols

- Contenants alimentaires

- Gobelets et capsules de café

- Autres emballages rigides

- Emballage souple

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Restauration

- Soins personnels et soins ménagers

- Pharmaceutique

- Autres secteurs d'utilisation finale

- Par compostabilité

- Compostable à domicile

- Compostable industriellement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par des données publiques sur les emballages, les plastiques et l'environnement afin d'ancrer le modèle dans une activité réelle. Nous nous référons à des sources telles que l'US Environmental Protection Agency pour le contexte relatif aux déchets et aux matériaux, Eurostat pour les indicateurs d'emballage et de commerce, et UN Comtrade pour les vérifications des flux d'importation-exportation des matériaux et articles liés à l'emballage.

Afin de conserver un périmètre de marché pertinent, nous examinons également des sources telles que la Commission européenne et d'autres agences nationales de l'environnement pour les signaux politiques liés aux allégations compostables et biodégradables, ainsi que des articles de revues à comité de lecture traitant des normes de biodégradation et de la performance des matériaux. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse sont utilisés pour comprendre le mix produit et l'évolution des prix, et un abonnement payant portant sur les données financières des entreprises et l'analyse des brevets est utilisé de manière sélective pour confirmer les ajouts de capacité et l'orientation technologique. Ces sources documentaires ne sont pas exhaustives, et des références publiques supplémentaires sont également utilisées pour croiser, valider et clarifier les données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses de prix et d'adoption, en particulier lorsque les statistiques publiques n'isolent pas clairement les plastiques biodégradables des autres matériaux d'emballage. Nous échangeons avec des parties prenantes de l'ensemble de la chaîne de valeur, y compris des fournisseurs de matériaux, des transformateurs d'emballages, des équipes d'achat de marques et des spécialistes de la compostabilité et de la conformité en Asie-Pacifique, en Europe/Moyen-Orient/Afrique et dans les Amériques, puis nous mettons en correspondance ces enseignements avec les paramètres du modèle de marché.

Répartition des répondants de l'étude de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Grands groupes : 33 % | Cadres dirigeants (CXO) : 16 % | Asie-Pacifique : 44 % |

| Entreprises de taille intermédiaire : 49 % | Responsables fonctionnels/d'unité : 39 % | Europe/Moyen-Orient/Afrique : 37 % |

| Petits acteurs : 18 % | Managers : 45 % | Amériques : 19 % |

Dimensionnement et prévisions de marché

Notre dimensionnement principal repose sur une approche descendante où la demande d'emballages est reconstituée à partir des signaux de consommation d'emballages selon l'usage final et de la pénétration attendue des formats biodégradables, laquelle est ensuite traduite en valeur à l'aide de fourchettes de prix vérifiées. Pour ancrer le résultat dans la réalité, des approximations ascendantes sélectives sont également réalisées, incluant des échantillons de revenus de transformateurs, des vérifications de canaux sur le prix des emballages finis, et des conversions volume-valeur à partir de prix de vente moyens représentatifs.

Les principaux intrants du modèle comprennent les tendances de production alimentaire et de boissons emballées, l'intensité des expéditions au détail et de commerce électronique (comme indicateur indirect de l'utilisation d'emballages de protection), les engagements déclarés d'adoption d'emballages compostables et biodégradables, l'orientation des prix des résines et films, ainsi que les calendriers réglementaires régionaux influençant la substitution des plastiques conventionnels. Lorsqu'une vérification ascendante ne peut couvrir les acteurs locaux plus modestes, les écarts sont traités par une mise à l'échelle prudente fondée sur les schémas de parts observés dans des pays et catégories d'emballage comparables.

Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par des relations multivariées simples entre la production de biens emballés, le calendrier d'adoption réglementaire et l'évolution des prix, avec un retour d'experts utilisé pour maintenir la courbe d'adoption réaliste. Les hypothèses sont documentées afin que les mêmes étapes puissent être répétées lorsque de nouvelles informations commerciales, tarifaires ou réglementaires deviennent disponibles.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes afin que les chiffres finaux ne reposent pas sur une seule source de données. Les résultats du modèle sont vérifiés par rapport à des indicateurs indépendants tels que l'orientation de la demande d'emballages, les jalons réglementaires régionaux et les mouvements de prix observés pour les matériaux d'emballage compostables et biodégradables, et toute variation marquée est examinée avant validation finale.

Une revue par les pairs est appliquée aux étapes clés, incluant l'alignement du périmètre, les contrôles de cohérence des intrants et la vraisemblance des prévisions, puis une revue finale par un analyste est réalisée avant la livraison. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs, des ajouts de capacité importants ou des chocs de prix notables susceptibles de modifier la valeur de marché à court terme.

Estimation du marché des solutions d'emballage en plastique biodégradable de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les solutions d'emballage en plastique biodégradable ne correspondent souvent pas entre elles, car le périmètre n'est pas homogène et les données utilisées pour ancrer la demande peuvent varier. Les écarts proviennent généralement de ce qui est comptabilisé comme emballage biodégradable, de l'année utilisée pour la tarification, et du fait que l'estimation soit ou non validée par rapport à des signaux réels de consommation d'emballages.

Les vérifications des flux d'importation-exportation pour les plastiques liés à l'emballage et l'écart observé entre le prix des résines et celui des emballages finis constituent le type de données utilisées pour ancrer les hypothèses à la réalité des transactions du marché, et c'est également ce qui relie Mordor Intelligence au point de valeur 2026 utilisé dans le tableau. Les autres chiffres publiés peuvent également varier s'ils mêlent un périmètre plus large d'emballages biodégradables incluant les formats à base de papier, ou s'ils s'appuient sur une seule année de référence puis projettent vers l'avenir sans réexaminer les évolutions d'adoption et de prix.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,62 milliards USD (2026) | |

| Bureau de recherche mondial A | 10,30 milliards USD (2024) | Utilise un segment biodégradable au sein d'un périmètre plus large d'emballages bioplastiques, et l'année de référence ainsi que la base de prix diffèrent, ce qui peut gonfler la valeur si des formats plus onéreux ou un ensemble bioplastique plus large sont implicitement inclus. |

| Éditeur sectoriel B | 16,01 milliards USD (2025) | Combine les emballages biodégradables en papier et en plastique en un seul total, ce qui élargit le périmètre produit au-delà des plastiques biodégradables et peut augmenter sensiblement la taille de marché déclarée. |

L'écart entre les trois chiffres s'explique en grande partie par le contrôle du périmètre et la tarification spécifique à l'année utilisée pour convertir la demande en revenus. En maintenant un décompte centré sur les plastiques biodégradables dans l'emballage et en croisant l'adoption et la tarification avec des signaux externes, l'estimation reste transparente et plus facile à rapprocher d'intrants reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des emballages plastiques biodégradables d'ici 2031 ?

Le marché devrait atteindre 9,04 milliards USD d'ici 2031 sur la base d'un TCAC de 20,11 % de 2026 à 2031.

Quel matériau domine les revenus actuels ?

L'acide polylactique a contribué à hauteur de 33,34 % des revenus en 2025, soutenu par des usines à grande échelle aux États-Unis et en Thaïlande.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 21,18 % jusqu'en 2031, à mesure que la Chine et l'Inde développent leur production de bio-résines.

Pourquoi les formats compostables à domicile gagnent-ils en popularité ?

La capacité limitée de compostage industriel en dehors de l'Europe occidentale pousse les marques à adopter des emballages dégradables en jardin certifiés TÜV Austria ou ASTM D6400.

Comment les fusions modifient-elles le paysage concurrentiel ?

Les acquisitions réalisées par Amcor, Novolex et CD&R entre 2024 et 2025 ont consolidé les capacités souples et rigides, orientant les investissements vers les fibres et les alternatives recyclables.

Qu'est-ce qui freine l'adoption plus large du PLA ?

Les fluctuations des prix des matières premières pour le maïs et la canne à sucre compriment les marges, faisant de la stabilité des prix un défi persistant pour les producteurs d'acide polylactique.

Dernière mise à jour de la page le: