Taille et part de marché des emballages en plastique biodégradable en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

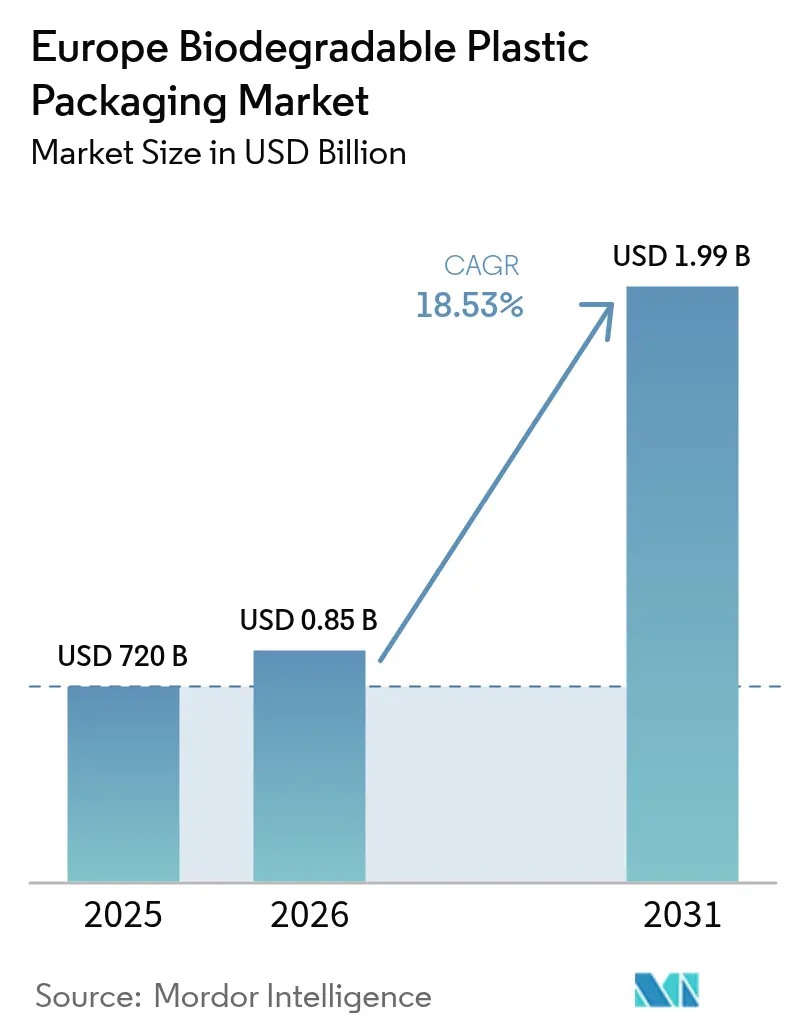

| Taille du marché de l'année de base (2025) | 720 Milliards de dollars |

| Taille du Marché (2026) | 0.85 Milliards de dollars |

| Taille du Marché (2031) | 1.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des emballages en plastique biodégradable par Mordor Intelligence

La taille du marché européen des emballages en plastique biodégradable devrait croître de 720 millions USD en 2025 à 853,4 millions USD en 2026 et devrait atteindre 1,99 milliard USD d'ici 2031 à un CAGR de 18,53 % sur la période 2026-2031. La dynamique du marché reflète l'impact synchronisé du règlement de l'UE sur les emballages et les déchets d'emballages qui entre en vigueur en 2026, des contributions EPR nationales telles que la redevance par habitant de 5,22 EUR (5,9 USD) en Allemagne, ainsi que des engagements des marques à réduire l'utilisation de résines vierges. Le PLA maintient sa position de leader en termes de volume après que la ligne de Normandie, d'une valeur de 565 millions USD, a atteint sa capacité nominale, tandis que le PHA, en forte progression, capte la demande premium pour les allégations de biodégradabilité marine. Les sachets et sacs flexibles dominent les volumes grâce à leur efficacité matérielle et aux pilotes de tri par filigrane numérique affichant jusqu'à 93,8 % de précision de détection. L'emballage alimentaire constitue la demande de base, mais la restauration collective enregistre la plus forte progression à mesure que les interdictions de plastiques à usage unique transforment les achats institutionnels.

Principaux enseignements du rapport

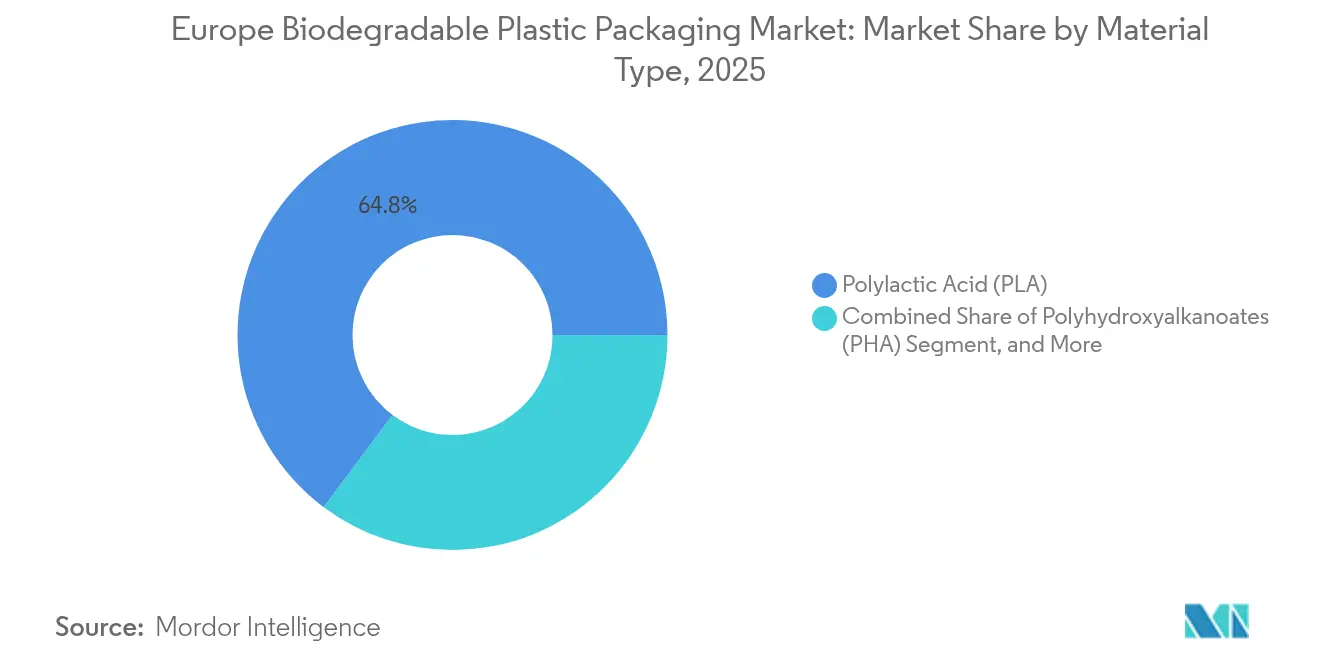

- Par type de matériau, le PLA a représenté 64,78 % de la part de marché des emballages en plastique biodégradable en Europe en 2025 ; le PHA devrait progresser à un CAGR de 21,71 % jusqu'en 2031.

- Par type d'emballage, les formats flexibles ont représenté 57,91 % de la taille du marché européen des emballages en plastique biodégradable en 2025, tandis que les formats rigides devraient afficher un CAGR de 18,97 % jusqu'en 2031.

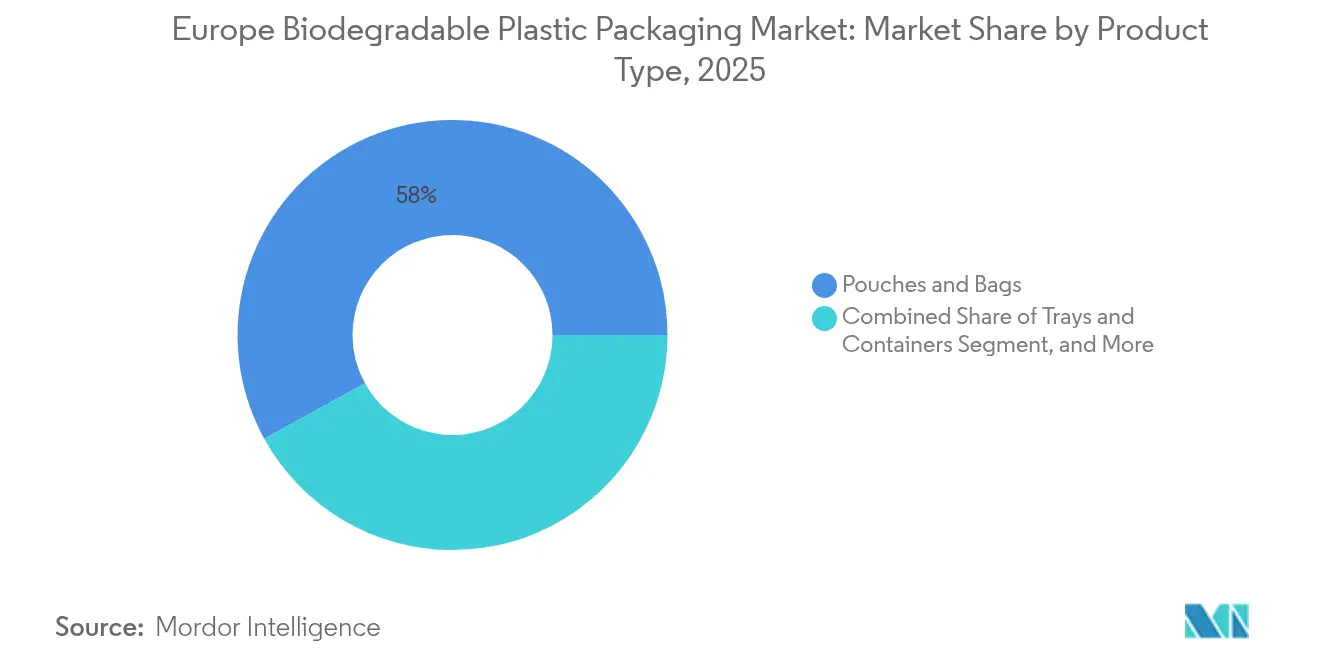

- Par type de produit, les sachets et sacs ont détenu une part de chiffre d'affaires de 58,02 % en 2025 ; les plateaux et contenants sont positionnés pour un CAGR de 19,98 % jusqu'en 2031.

- Par secteur d'utilisation finale, les applications alimentaires ont capté 29,21 % de part en 2025, tandis que la restauration collective progresse à un CAGR de 21,85 % entre 2026 et 2031.

- Par pays, l'Allemagne a représenté 22,22 % du chiffre d'affaires 2025, et la France devrait afficher un CAGR de 19,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des emballages en plastique biodégradable

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes de l'UE sur les plastiques à usage unique et les déchets d'emballages | +4.2% | UE27, Royaume-Uni, Norvège, Suisse | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour des solutions d'emballage durables | +2.5% | Europe occidentale, pays nordiques | Court terme (≤ 2 ans) |

| Engagements de durabilité des entreprises parmi les marques de grande consommation et de distribution | +3.8% | Europe occidentale | Moyen terme (2 à 4 ans) |

| Développement des infrastructures de compostage et de collecte des biodéchets | +2.1% | Cœur de l'UE | Long terme (≥ 4 ans) |

| Transition des marques de boissons du verre vers les bouteilles en bio-PET/PEF | +1.3% | Europe du Nord | Moyen terme (2 à 4 ans) |

| Convergence du filigrane numérique avec les films compostables | +0.8% | Centres avancés de gestion des déchets | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de l'UE sur les plastiques à usage unique et les déchets d'emballages

L'échéance PPWR de 2026 crée des canaux de demande étroits mais à fort volume en limitant les cas d'utilisation compostable obligatoire aux sachets de thé, aux étiquettes de fruits et aux sacs de caisse ultra-légers. [1]Commission européenne, "Règlement (UE) 2024/1040 relatif aux emballages et aux déchets d'emballages," Journal officiel de l'Union européenne, europa.euLa clarté sur le périmètre réduit le risque d'investissement, incitant les transformateurs à engager des capacités sur des niches identifiées plutôt que de recourir à une substitution généralisée. L'Allemagne amplifie le signal grâce à sa redevance EPR par habitant, traduisant l'intention réglementaire en incitations de coûts immédiates. La synchronisation des politiques et des démarrages d'usines, comme la ligne PLA de Normandie de France atteignant sa capacité nominale en août 2024, illustre une coordination public-privé qui réduit l'incertitude du marché. Les propriétaires de marques intègrent désormais des clauses de conformité dans les contrats d'approvisionnement pluriannuels, sécurisant les débouchés et accélérant les cycles de commercialisation.

Préférence croissante des consommateurs pour des solutions d'emballage durables

Soixante-treize pour cent des consommateurs européens recherchent activement des options biodégradables, les pays nordiques affichant la plus forte disposition à payer une prime. [2]European Bioplastics, "Attitudes des consommateurs à l'égard des bioplastiques," european-bioplastics.orgL'évolution des consommateurs est passée d'une communication éco-responsable générique à une connaissance spécifique des matériaux, poussant les marques à étayer leurs allégations selon les normes ISO et EN. Les enseignes premium déploient initialement les formats biodégradables dans les régions à revenus élevés, puis les étendent aux marchés méridionaux plus sensibles aux prix à mesure que la courbe des coûts s'aplanit. Les emballages en papier de Nestlé, qui réduisent le plastique jusqu'à 97 %, illustrent comment la valeur de la marque est utilisée pour tester de nouveaux substrats avant un déploiement à grande échelle. À mesure que la sensibilisation progresse, la précision de l'étiquetage et la certification par des tiers deviennent des déclencheurs d'achat essentiels plutôt que des preuves optionnelles.

Engagements de durabilité des entreprises parmi les marques de grande consommation et de distribution

Les engagements de neutralité carbone et de réduction des plastiques vierges des grands groupes de grande consommation se traduisent directement par des objectifs d'approvisionnement dépassant les seuils légaux minimaux. L'objectif 2025 d'Unilever de réduire de moitié le plastique vierge et l'objectif 2030 de PepsiCo de diminuer de moitié les résines vierges ont créé un carnet de commandes anticipées pour les matériaux biosourcés, indépendamment des primes de prix à court terme. Ces engagements se concentrent autour des jalons de milieu de décennie, produisant une poussée de demande qui soutient les décisions d'investissement telles que l'expansion de capacité d'ecovio de BASF SE et l'unité PHA de 6 000 tonnes de Paques Biomaterials prévue pour 2026. Les tableaux de bord des fournisseurs accordent un poids croissant à l'intensité carbone et aux performances en fin de vie, transformant la durabilité d'un différenciateur marketing en un attribut qualificatif pour la sélection des fournisseurs.

Développement des infrastructures de compostage et de collecte des biodéchets

L'Europe exploite environ 5 800 sites de traitement des biodéchets d'une capacité combinée de 71 millions de tonnes, mais la distribution est inégale. L'Allemagne, la France et l'Italie concentrent la majeure partie des capacités, permettant un emballage compostable grand public, tandis que l'Europe de l'Est est à la traîne en raison de contraintes de financement. Des modèles de proximité, comme le Réseau Compost Citoyen français avec ses 1 150 membres, complètent les installations municipales et augmentent la densité de collecte. Les initiatives du Fonds de cohésion de l'UE et d'Interreg CORE réservent des subventions de compostage rural qui débloqueront de nouveaux débouchés de demande après 2026. Les fournisseurs alignent désormais leurs lancements de produits sur les déploiements de bacs séparés à biodéchets, garantissant que la filière d'élimination est disponible au point de vente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production plus élevés des polymères biodégradables par rapport aux plastiques conventionnels | -2.3% | Mondial | Court terme (≤ 2 ans) |

| Capacité de compostage industriel limitée dans les États membres de l'UE | -1.8% | Europe de l'Est | Moyen terme (2 à 4 ans) |

| Risque de concurrence entre les matières premières et la chaîne alimentaire dans le contexte des réformes de la PAC | -1.2% | UE27 | Long terme (≥ 4 ans) |

| Microplastiques résiduels issus du PLA incomplètement dégradé | -0.9% | Europe du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production plus élevés des polymères biodégradables par rapport aux plastiques conventionnels

Le PLA continue de se négocier à 2 à 3 fois et le PHA à 5 à 7 fois les références des plastiques fossiles, reflétant la complexité de la fermentation et la logistique spécialisée des matières premières. Bien que la capacité nominale mondiale de bioplastiques devrait passer de 2,47 millions de tonnes en 2024 à 5,73 millions de tonnes d'ici 2029, les coûts unitaires restent rigides car les chaînes d'approvisionnement en lactide et en monomère PHA sont encore en cours de maturation. Les taxes carbone ou les contributions sur les plastiques pourraient réduire l'écart, mais le calendrier et l'uniformité de ces outils fiscaux restent incertains. Les producteurs se concentrent donc sur des niches premium, telles que les articles jetés en mer et les sachets de snacks à haute barrière, où les avantages de performance justifient les écarts de prix.

Capacité de compostage industriel limitée dans les États membres de l'UE

La rareté des infrastructures hors du cœur occidental ralentit le déploiement. L'Italie compte 275 installations de compostage, mais les États du bloc oriental n'en ont que quelques-unes, créant des zones logistiques mortes pour les emballages compostables certifiés. [3]Consortium italien du compostage et du biogaz, "Capacité de compostage industriel," compostaggio.it L'expédition transfrontalière de biodéchets se heurte à des obstacles réglementaires et à des pénalités de coûts, si bien que les transformateurs hésitent à expédier des UGS compostables dans des régions dépourvues d'options de traitement. Le mandat espagnol de tri des biodéchets dans les communes de plus de 5 000 habitants illustre comment les incitations et contraintes réglementaires peuvent débloquer des capacités ; cependant, les délais de construction signifient que la pleine parité avec l'Europe occidentale est encore à plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du PLA est confrontée à la disruption du PHA

Le PLA a représenté 64,78 % de la taille du marché européen des emballages en plastique biodégradable en 2025, soutenu par la nouvelle ligne PLA de Normandie qui renforce la sécurité de l'approvisionnement régional. Le PHA s'accélère à un CAGR de 21,71 % et est considéré comme la solution de référence pour les emballages exposés au milieu marin, des services de restauration côtière aux produits d'aquaculture. Le défi du coût est plus important, mais les premiers adoptants acceptent une prime pour assurer la conformité juridictionnelle dans les marchés de la mer Baltique et de la mer du Nord qui renforcent leurs règles contre les déchets sauvages. La part de marché des emballages en plastique biodégradable en Europe pour le PBAT et le PBS reste modeste ; cependant, ces polyesters occupent des cas d'utilisation spécifiques, le premier dans les mélanges flexibles à base d'amidon et le second dans les plateaux rigides à haute barrière.

Les voies de croissance divergent : les fournisseurs de PLA privilégient la réduction des coûts par l'échelle, en ajoutant des polymères à plus haute stabilité thermique pour les plats cuisinés passant au micro-ondes, tandis que les développeurs de PHA poursuivent des espaces fonctionnels non exploités, tels que les produits médicaux absorbables. À mesure que les marques mettent en œuvre des programmes de diversification des fournisseurs, la double source entre PLA et PHA est devenue de plus en plus courante, garantissant la résilience face aux fluctuations de l'approvisionnement en matières premières.

Par type d'emballage : les formats flexibles stimulent l'innovation

Les emballages flexibles ont contribué à hauteur de 57,91 % à la taille du marché européen des emballages en plastique biodégradable en 2025 et progressent à un CAGR de 18,86 %. Leur jauge plus fine réduit le besoin en résine, s'alignant sur les objectifs de réduction de poids du PPWR. Les pilotes de filigrane HolyGrail 2.0 confirment que les films compostables peuvent être reconnus à la vitesse des centres de tri des matériaux (MRF), surmontant un obstacle critique de tri. Les formats rigides sont en retard mais innovent dans le bio-PET et le PEF : l'usine néerlandaise d'Avantium est entrée en ligne en octobre 2024, permettant aux marques de boissons premium de changer sans sacrifier les performances de barrière.

Les développeurs de solutions rigides se concentrent sur la simplification multicouche, permettant aux bouchons, étiquettes et fermetures de se co-dégrader ou d'être retirés mécaniquement sans contaminer le compost. L'émergence de grades de PLA thermoformables élargit le champ d'application aux barquettes de charcuterie et aux blisters, ajoutant un volume supplémentaire au marché européen des emballages en plastique biodégradable.

Par type de produit : les sachets mènent la croissance des volumes

Les sachets et sacs, représentant déjà 58,02 % des volumes 2025, bénéficient d'une haute compatibilité avec les cadences de ligne et de ratios emballage/produit plus faibles. L'adoption a fortement progressé dans les lignes d'aliments secs, de café et de nutrition animale où les barrières à l'oxygène et à l'humidité peuvent désormais être satisfaites avec du PLA métallisé. Les plateaux et contenants enregistrent la croissance la plus rapide avec un CAGR de 19,98 % car les cantines et les restaurants à service rapide éliminent progressivement les barquettes en polystyrène expansé (EPS) au profit de solutions compostables.

Les films et bâches agricoles offrent des avantages fonctionnels tels que la biodégradation dans le sol, réduisant les coûts de nettoyage post-récolte pour les agriculteurs. Les formats de bouteilles restent une niche ; cependant, la forte visibilité du prototype 100 % biosourcé de Coca-Cola indique que la conversion des boissons grand public est plausible une fois que l'approvisionnement en PEF sera à l'échelle.

Par secteur d'utilisation finale : la domination de l'alimentaire contraste avec la croissance de la restauration collective

L'alimentation a maintenu une part de chiffre d'affaires de 29,21 % en 2025, les propriétaires de marques ayant capitalisé sur la confiance des consommateurs dans les emballages compostables certifiés pour le contact direct. En revanche, la restauration collective progresse à un CAGR de 21,85 %, portée par les interdictions locales sur les couverts en plastique et les contenants à emporter. Les achats centralisés par les prestataires de restauration collective accélèrent la montée en volume une fois les spécifications modifiées. Les producteurs de boissons restent des observateurs technologiques : le consortium de bouteilles en fibres de Carlsberg vise une entrée sur le marché en 2025-2026, susceptible de débloquer un nouveau sous-segment rigide si les critères de performance sont atteints.

L'adoption dans les soins personnels et la pharmacie est plus lente mais régulière, s'appuyant sur des bouchons et tubes biodégradables pour renforcer le positionnement « à composition transparente » auprès des consommateurs aisés. La conformité aux limites de migration en vertu du règlement UE 10/2011 ajoute des délais de qualification, tempérant la rapidité de mise sur le marché pour les catégories à risque élevé.

Analyse géographique

L'Allemagne est en tête de l'adoption avec une part de 22,22 % en 2025, portée par sa redevance EPR par habitant, son vaste réseau de biogaz et des pilotes de tri par filigrane réussis qui valident la récupération en aval. La France suit avec la trajectoire la plus rapide, un CAGR de 19,74 %, soutenue par le complexe PLA de Normandie et un réseau de compostage de proximité comprenant plus de 1 150 initiatives locales. L'Italie tire parti de 275 installations de compostage, dont 61 sites intégrés aérobie-anaérobie, pour soutenir les mélanges amidon-PBAT dans les barquettes de charcuterie et de produits frais. Le mandat espagnol de tri des biodéchets dans les communes de plus de 5 000 habitants débloque une capacité supplémentaire dans 97 installations de compostage, positionnant le pays pour des poussées de volume en milieu de décennie. Le Royaume-Uni s'appuie sur plus de 180 unités de digestion anaérobie (DA) générant 6,6 TWh de biogaz pour traiter les revêtements compostables, bien que la divergence réglementaire post-Brexit ralentisse l'harmonisation EN 13432. Les pays nordiques enregistrent la consommation par habitant la plus élevée de compostables certifiés, grâce à une forte culture de l'éco-étiquetage et à des taux élevés de tri ménager, tandis que l'Europe de l'Est reste contrainte par des infrastructures de compostage minimales, malgré les allocations du Fonds de cohésion de l'UE. À travers la région, la pénétration du marché est corrélée à la densité de traitement des déchets organiques, aux signaux de prix issus de l'EPR et à la proximité des approvisionnements domestiques en biopolymères.

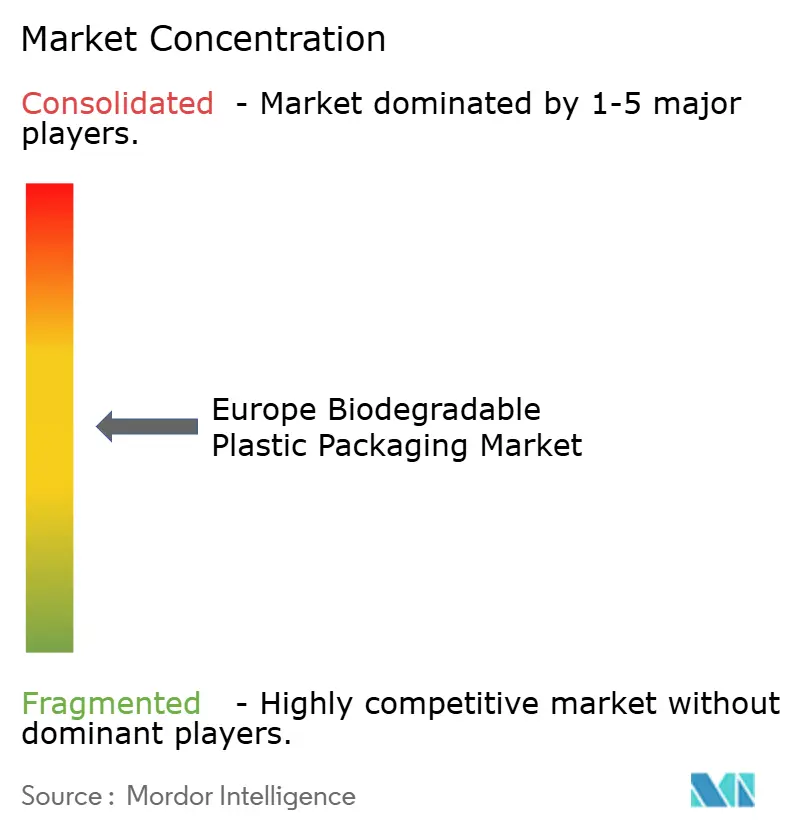

Paysage concurrentiel

La concentration du marché est modérée, les transformateurs historiques et les entreprises spécialisées en bioplastiques se partageant le terrain. Tetra Pak pousse les bouchons biosourcés et les stratifiés d'emballage, Amcor commercialise des films compostables à haute barrière, et Mondi pilote des sachets hydrosolubles pour les soins personnels. Ces acteurs établis disposent d'une puissance de distribution mais font face à une érosion des coûts lors de la mise à l'échelle des résines spécialisées en petits volumes. Les fournisseurs spécialisés comme NatureWorks (PLA), Novamont (mélanges PBAT-amidon) et Paques Biomaterials (PHA) établissent des références technologiques, mais leur capacité nominale limitée rend les contrats d'approvisionnement à long terme essentiels pour le bouclage financier.

L'intégration verticale est le manuel émergent : la rétro-intégration polymère-lactide de Futerro SA sécurise les marges, tandis que la capacité PEF d'Avantium N.V. associe la production de monomères à des partenariats de bouteilles en aval. Les partenariats fleurissent ; le consortium de bouteilles en fibres de Carlsberg réunit producteurs de résines, fabricants de bouteilles et propriétaires de marques pour mutualiser le risque de développement. Le filigrane numérique offre un nouvel axe concurrentiel, les transformateurs qui accordent sous licence la technologie pouvant promettre des taux de récupération plus élevés, répondant à une préoccupation fréquente des distributeurs.

La pression sur les coûts augmente à mesure que les prix des matières premières à base de sucre réagissent aux révisions de la PAC qui incitent à des rotations de cultures alternatives. Les transformateurs se couvrent via des contrats d'approvisionnement en matières premières pluriannuels ou en passant aux filières d'huile de déchets lorsque la certification le permet. La complexité de la certification autour de la norme EN 13432, de l'ASTM D6400 et des normes de biodégradabilité marine ajoute des charges de conformité qui favorisent les acteurs plus grands et mieux capitalisés. Des fusions entre transformateurs et start-ups de résines sont attendues une fois que les installations en phase précoce auront atteint des rendements stables.

Leaders du secteur européen des emballages en plastique biodégradable

Tetra Pak International SA

Amcor Limited

Mondi PLC

Minima Technology

Tipa-corp Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Avantium N.V. a inauguré une usine phare de PEF aux Pays-Bas pour approvisionner les marques de boissons premium.

- Septembre 2024 : Paques Biomaterials a levé 14 millions EUR pour une usine PHA de 6 000 tonnes prévue pour 2026.

- Août 2024 : La bioraffinerie PLA de Futerro SA en Normandie, d'une valeur de 500 millions EUR (565 millions USD), a atteint sa pleine capacité.

- Juillet 2024 : Les essais de filigrane HolyGrail 2.0 en Allemagne ont atteint jusqu'à 93,8 % d'efficacité de détection pour les emballages compostables.

Périmètre du rapport sur le marché européen des emballages en plastique biodégradable

Le marché des emballages en plastique biodégradable inclut l'utilisation de matériaux d'emballage en plastique respectueux de l'environnement dans le contexte des préoccupations environnementales, et la demande pour cette forme d'emballage est en forte progression depuis la dernière décennie. Le périmètre de l'étude s'étend au type d'application des plastiques biodégradables, à savoir les sacs, les emballages rigides, les emballages flexibles, les biens de consommation et autres types de polymères, au secteur d'utilisation finale des bioplastiques ainsi qu'au type de matériau des plastiques biodégradables.

| Mélanges d'amidon |

| Acide polylactique (PLA) |

| Polybutylène adipate téréphtalate (PBAT) |

| Polybutylène succinate (PBS) |

| Polyhydroxyalcanoates (PHA) |

| Autres types de matériaux |

| Emballage rigide |

| Emballage flexible |

| Films et emballages |

| Sachets et sacs |

| Plateaux et contenants |

| Bouteilles et bocaux |

| Autres types de produits |

| Alimentation |

| Boissons |

| Restauration collective |

| Pharmaceutique |

| Soins personnels et soins ménagers |

| Autres secteurs d'utilisation finale |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de matériau | Mélanges d'amidon |

| Acide polylactique (PLA) | |

| Polybutylène adipate téréphtalate (PBAT) | |

| Polybutylène succinate (PBS) | |

| Polyhydroxyalcanoates (PHA) | |

| Autres types de matériaux | |

| Par type d'emballage | Emballage rigide |

| Emballage flexible | |

| Par type de produit | Films et emballages |

| Sachets et sacs | |

| Plateaux et contenants | |

| Bouteilles et bocaux | |

| Autres types de produits | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Restauration collective | |

| Pharmaceutique | |

| Soins personnels et soins ménagers | |

| Autres secteurs d'utilisation finale | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés répondues dans le rapport

Quelle sera la taille du marché européen des emballages en plastique biodégradable d'ici 2031 ?

Il devrait atteindre 1,99 milliard USD d'ici 2031, soutenu par un CAGR de 18,53 % porté par la réglementation de l'UE et les mandats de durabilité des entreprises.

Quel matériau connaît la croissance la plus rapide dans les emballages biodégradables européens ?

Le PHA devrait progresser à un CAGR de 21,71 % jusqu'en 2031 en raison de son avantage en matière de biodégradabilité marine.

Pourquoi la France affiche-t-elle la croissance la plus élevée parmi les principaux marchés ?

La France bénéficie d'une nouvelle usine PLA d'une valeur de 565 millions USD et d'une expansion rapide des réseaux de compostage locaux, poussant la croissance à un CAGR de 19,74 %.

Quels segments dominent les volumes dans les emballages biodégradables flexibles ?

Les sachets et sacs détiennent une part de 58,02 % car ils utilisent moins de matériaux et s'alignent sur les pilotes de tri intelligent.

Comment des coûts de résine plus élevés impactent-ils l'adoption ?

La tarification premium du PLA et du PHA, de 2 à 7 fois supérieure aux plastiques fossiles, ralentit l'adoption dans les régions sensibles aux prix, mais les redevances EPR et les engagements des marques compensent certains obstacles de coût.

Quelles technologies améliorent le tri en fin de vie des films compostables ?

Les essais de filigrane numérique dans le cadre de HolyGrail 2.0 montrent jusqu'à 93,8 % d'efficacité de détection, permettant une identification automatisée dans les centres de valorisation des matériaux.

Dernière mise à jour de la page le: