Taille et part du marché des solutions d'emballages biodégradables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

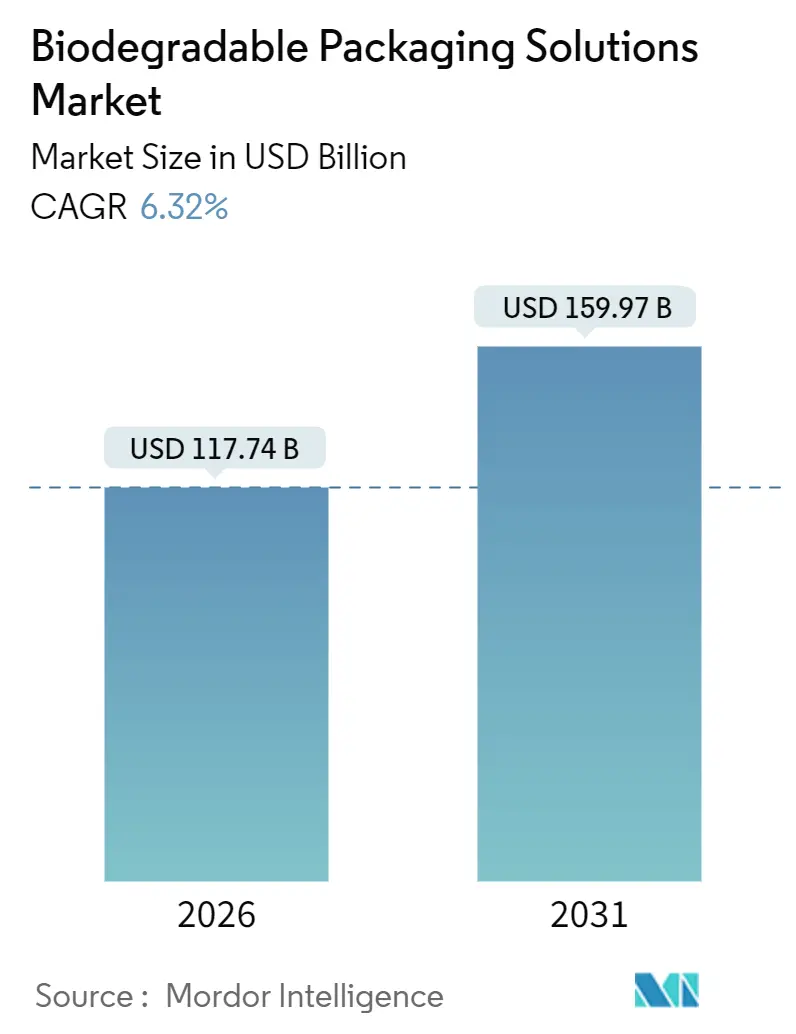

| Taille du Marché (2026) | 117.74 Milliards de dollars |

| Taille du Marché (2031) | 159.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions d'emballages biodégradables par Mordor Intelligence

La taille du marché des solutions d'emballages biodégradables a atteint 117,74 milliards USD en 2026 et devrait progresser jusqu'à 159,97 milliards USD d'ici 2031, reflétant un CAGR de 6,32 % sur la période 2026-2031 et confirmant la trajectoire ascendante régulière du secteur. La hausse des coûts de conformité liés aux plastiques conventionnels, le renforcement des lois sur la Responsabilité Élargie des Producteurs (REP) et le basculement accéléré des propriétaires de marques vers une conception en fin de vie soutiennent la demande dans les chaînes de valeur de l'alimentation, des boissons et des soins personnels. L'innovation en matière de matériaux, notamment dans l'acide polylactique (PLA) et les polyhydroxyalcanoates (PHA), améliore la compatibilité avec les procédés, tandis que les progrès des revêtements bio-barrières à haute performance élargissent les applications à longue conservation et réfrigérées, jusqu'alors réservées aux films aluminisés ou métallisés. Les ajouts d'infrastructures de compostage régionales, notamment en Europe et dans les principales zones urbaines d'Amérique du Nord et de la région Asie-Pacifique, atténuent un historique goulot d'étranglement en matière d'élimination. La volatilité des matières premières demeure un risque de premier plan ; toutefois, les acteurs verticalement intégrés qui contrôlent à la fois les intrants agricoles et les actifs de polymérisation commencent à neutraliser les fluctuations de coûts.

Principales conclusions du rapport

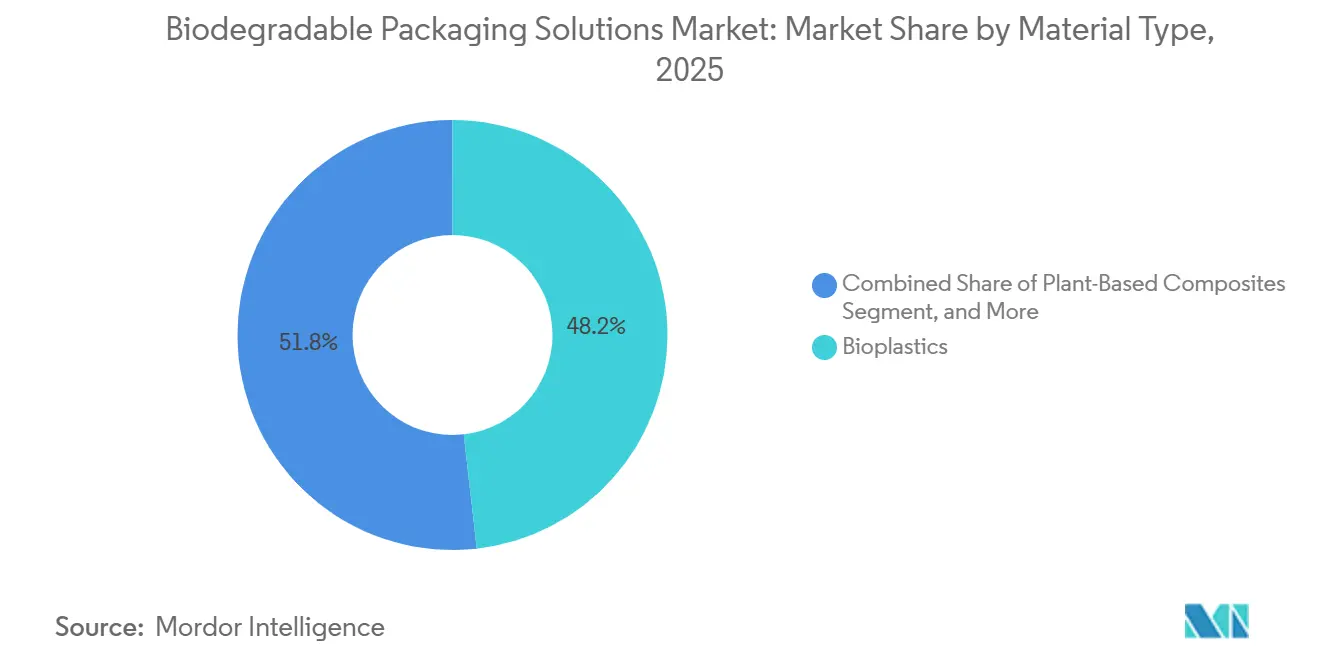

- Par type de matériau, les bioplastiques ont dominé avec une part de revenus de 48,21 % en 2025, tandis que les composites d'origine végétale devraient se développer à un CAGR de 7,42 % jusqu'en 2031.

- Par format d'emballage, les solutions flexibles ont représenté 56,32 % des revenus en 2025, tandis que les formats rigides devraient afficher le CAGR le plus rapide, soit 7,89 %, de 2026 à 2031.

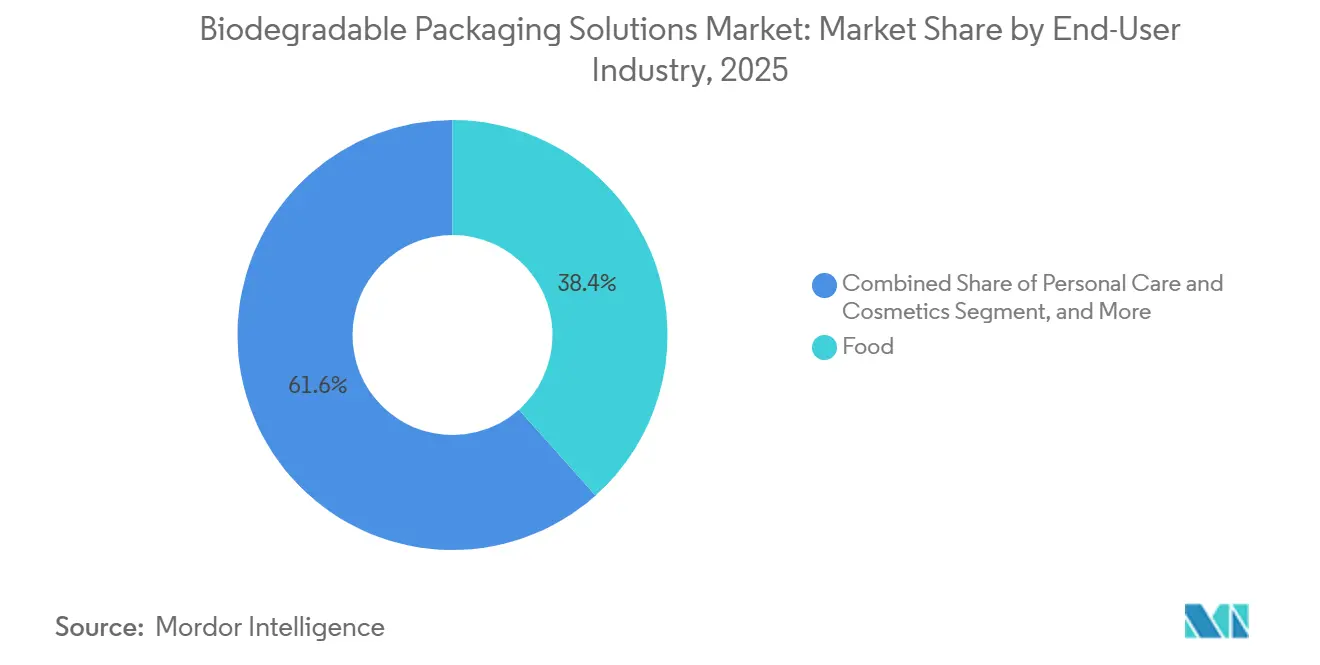

- Par secteur d'utilisation finale, les applications alimentaires ont représenté une part de 38,42 % en 2025, tandis que le secteur des soins personnels et cosmétiques devrait croître à un CAGR de 8,23 % sur la période de prévision.

- Par canal de distribution, les ventes directes ont sécurisé une part de 58,31 % en 2025, tandis que les canaux indirects devraient enregistrer un CAGR de 7,56 % jusqu'en 2031.

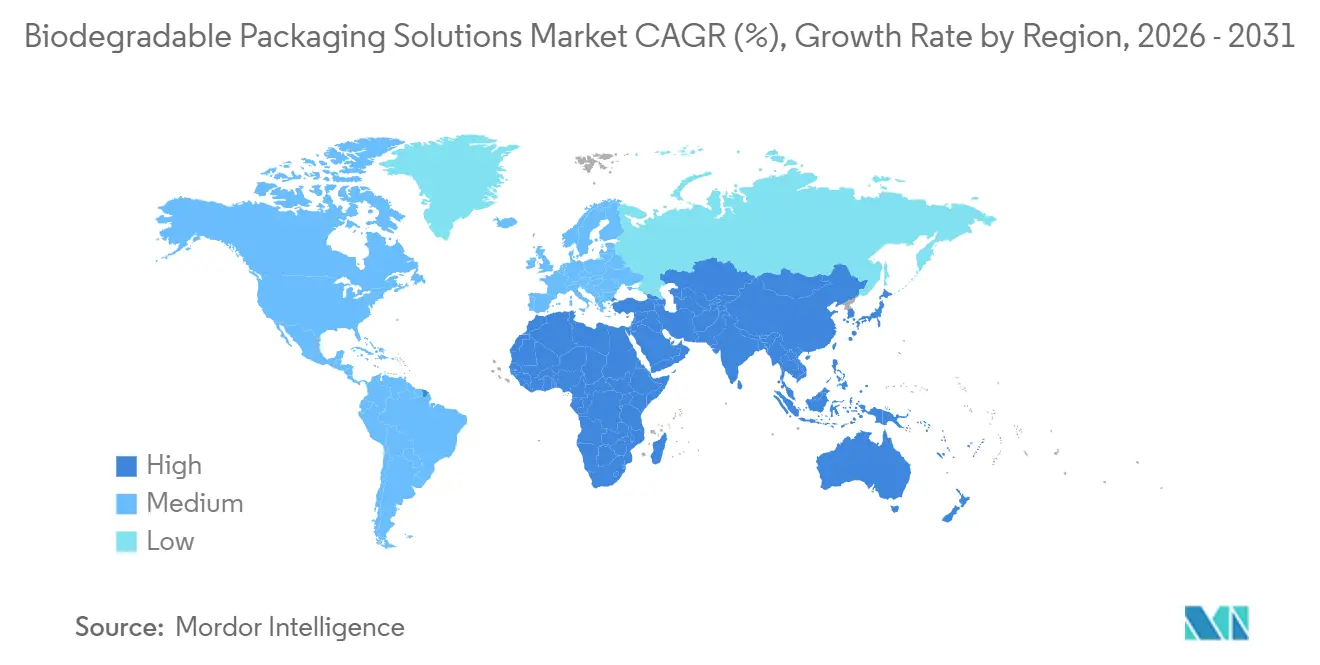

- Par géographie, l'Europe a détenu une part de revenus de 40,21 % en 2025, tandis que la région Asie-Pacifique devrait enregistrer le CAGR le plus élevé, soit 8,85 %, de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des solutions d'emballages biodégradables

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour un emballage circulaire et zéro déchet | +1.2% | Mondial, le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Développement des infrastructures de compostage dans les centres urbains | +0.9% | Cœur de l'Europe, clusters d'Amérique du Nord et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Régimes mondiaux obligatoires de Responsabilité Élargie des Producteurs | +1.5% | Europe, Canada, certains États américains, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Avancées des revêtements bio-barrières à base biologique ouvrant de nouvelles applications | +0.8% | Mondial, R&D en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Ajouts rapides de capacités pour le PLA et le PHA en Asie-Pacifique | +1.1% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Objectifs de durabilité des marques distributeurs des détaillants accélérant l'adoption | +0.7% | Mondial, piloté par les chaînes de vente au détail d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour un emballage circulaire et zéro déchet

Les enquêtes auprès des consommateurs menées en 2025 indiquent que 67 % des acheteurs en Europe et en Amérique du Nord prennent désormais en compte l'élimination en fin de vie lors de leurs décisions d'achat, contre 52 % en 2023. Les acheteurs de la génération Y et de la génération Z, en particulier, changent de marque lorsque les engagements de durabilité semblent insuffisants, incitant les restaurants à service rapide à tester des couverts et barquettes compostables ayant réduit les déchets plastiques de 15 à 20 % dans les villes pilotes. Les transformateurs répondent en renforçant leurs équipes d'assistance technique, qui aident les marques à naviguer dans les processus de certification et dans la communication d'élimination sur l'emballage. Les détaillants utilisent les gammes de marques distributeurs comme bancs d'essai à faible risque pour de nouveaux matériaux, accélérant les cycles de validation commerciale. Cette évolution comportementale soutient des primes de prix stables qui compensent les coûts plus élevés des biopolymères et renforce la demande à long terme pour le marché des solutions d'emballages biodégradables.

Développement des infrastructures de compostage dans les centres urbains

L'Union européenne a alloué 2,3 milliards EUR (2,60 milliards USD) des fonds de cohésion 2024-2025 à la construction d'installations de digestion anaérobie et de compostage en andains en Europe de l'Est, visant un taux de détournement des déchets organiques de 50 % d'ici 2030.[1]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," EUROPA.EU Des villes nord-américaines telles que San Francisco et Toronto imposent la collecte des déchets organiques en bordure de trottoir, garantissant un approvisionnement constant en matières premières pour les opérateurs de compostage et validant les performances des emballages dans des conditions réelles. Le ministère chinois du Logement et du Développement urbain et rural pilote des programmes de tri des déchets alimentaires dans 46 villes, tandis que la Mission Villes intelligentes de l'Inde conditionne les subventions municipales aux performances de compostage. Une plus grande densité d'infrastructures réduit le risque de réputation pour les propriétaires de marques et confère aux transformateurs situés à proximité des centres de compostage un avantage logistique grâce à des dispositifs de reprise en boucle fermée.

Régimes mondiaux obligatoires de Responsabilité Élargie des Producteurs

Le règlement européen sur les emballages et les déchets d'emballages, en vigueur depuis janvier 2025, impose des redevances modulées qui augmentent le coût des plastiques non compostables de 8 à 12 %. Le Canada a introduit un cadre REP harmonisé en 2024, et quatre États américains ont adopté des lois similaires d'ici 2025. Ces programmes lient directement le choix des matériaux aux prélèvements sur les producteurs, faisant des substrats compostables une stratégie d'évitement des coûts. Les films et pochettes flexibles, historiquement multicouches et non recyclables, font l'objet des surtaxes les plus élevées, entraînant un passage rapide à des alternatives compostables certifiées. Les systèmes de conformité tels que l'EN 13432 et l'ASTM D6400 sont devenus des exigences de facto pour l'accès au marché, poussant les transformateurs à obtenir rapidement des certifications de tiers.

Avancées des revêtements bio-barrières à base biologique ouvrant de nouvelles applications

L'Ecovio PS 1606 de BASF atteint des taux de transmission de l'oxygène inférieurs à 5 cm³/(m²·jour·bar), permettant un emballage sous atmosphère modifiée pour les légumes feuillus.[2]BASF, "Informations sur le produit Ecovio PS 1606," BASF.COM L'Ingeo 3D850 de NatureWorks résiste à 110 °C, surmontant les obstacles du remplissage à chaud pour les sauces et les boissons. Ces avancées élargissent l'univers adressable au-delà des produits secs pour inclure les catégories réfrigérées et à longue conservation, qui représentent environ deux tiers de la demande totale d'emballages. La prime pour les revêtements bio-barrières, actuellement de 0,15 à 0,25 USD par kg, reste tolérable pour les marques de soins personnels haut de gamme et d'aliments santé. À mesure que la production monte en échelle, les courbes de coûts devraient diminuer, permettant l'adoption par les marques de milieu de gamme à la fin des années 2020, soutenant ainsi l'élan du marché des solutions d'emballages biodégradables.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Disponibilité volatile des matières premières agricoles pour les biopolymères | -0.8% | Mondial, aiguë en Amérique du Nord et du Sud | Court terme (≤ 2 ans) |

| Normes de tri et de certification inadéquates dans les différentes régions | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Lacunes de performance en matière de barrière à l'humidité et à l'oxygène par rapport aux plastiques conventionnels | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Risque de litiges pour greenwashing augmentant les coûts de conformité | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité volatile des matières premières agricoles pour les biopolymères

Les prix du maïs et de la canne à sucre ont fluctué de 18 à 24 % durant 2024-2025, avec des rendements de maïs américains en baisse de 12 % après de sévères sécheresses.[3]Département de l'Agriculture des États-Unis, "Rapport sur les rendements du maïs 2024," USDA.GOV Les agriculteurs brésiliens ont redirigé des superficies de la canne à sucre vers le soja, réduisant la production de canne de 7 % et resserrant l'approvisionnement pour les producteurs de PLA. Les transformateurs de plus petite taille, dépourvus de capacités de couverture, peinent à absorber ces fluctuations, retardant parfois les lancements de marques ou cédant des parts aux concurrents plus grands et verticalement intégrés tels que Total Corbion. L'instabilité des prix des matières premières peut freiner l'élan de substitution si les formats compostables dépassent les plafonds de coûts des propriétaires de marques, modérant potentiellement l'expansion à court terme du marché des solutions d'emballages biodégradables.

Normes de tri et de certification inadéquates dans les différentes régions

Des critères de compostabilité disparates, notamment l'EN 13432 en Europe, l'ASTM D6400 aux États-Unis et le GreenPla au Japon, contraignent les marques multinationales à maintenir des références distinctes ou à limiter leur portée géographique. Les marchés émergents manquent souvent d'organismes de certification reconnus, laissant place à des allégations non vérifiées qui érodent la confiance des consommateurs. Le Biodegradable Products Institute a signalé une augmentation de 22 % d'une année sur l'autre des emballages non conformes soumis aux tests en 2024. Les opérateurs de traitement des déchets font également face à des risques de contamination lorsque des films non certifiés se mélangent aux flux de recyclage mécanique. Sans une harmonisation internationale accélérée, la complexité qui en résulte continuera de freiner le marché des solutions d'emballages biodégradables jusqu'au milieu des années 2020.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les bioplastiques ancrent la part de marché, les composites végétaux progressent fortement

Les bioplastiques ont conservé une part de 48,21 % de la taille du marché des solutions d'emballages biodégradables en 2025, en grande partie grâce à la compatibilité du PLA avec les équipements existants d'extrusion et de thermoformage, qui minimise les dépenses en capital lors de la transition. Les polymères à base d'amidon occupent des niches à faible performance telles que le rembourrage en vrac et le paillage agricole, tandis que les dérivés de cellulose satisfont les étiquettes de soins personnels haut de gamme qui exigent transparence et imprimabilité. Le PHA se négocie à un prix premium pour sa biodégradabilité marine, séduisant les secteurs de l'hôtellerie côtière et des produits de la mer. Les grades PBS offrent une résistance thermique supérieure, ouvrant la voie aux sauces à longue conservation et aux plats cuisinés.

Les composites d'origine végétale, tels que le mycélium de champignon, les films d'algues et les fibres de bagasse, devraient croître à un CAGR de 7,42 % jusqu'en 2031, le plus rapide parmi les matériaux, à mesure que les adopteurs de l'électronique de luxe et des cosmétiques recherchent des substrats riches en texture et porteurs d'une histoire. Le coussin en mycélium d'Ecovative Design séduit les marques d'électronique en quête de formats de protection sans plastique. Les sachets à base d'algues qui se dissolvent dans l'eau offrent une expérience utilisateur innovante pour les sachets de condiments, tandis que les barquettes en bagasse gagnent la faveur des restaurants à service rapide cherchant à éliminer le polystyrène expansé. Cette diversité souligne comment le marché des solutions d'emballages biodégradables bénéficie de la convergence entre performance fonctionnelle et marketing narratif.

Par format d'emballage : les solutions flexibles dominent, les rigides accélèrent

Les formats flexibles ont représenté une part de 56,32 % en 2025, reflétant leur faible ratio masse-produit et leur efficacité de transport, essentiels pour les mailers du commerce électronique et les emballages de restauration rapide. Les pochettes pour aliments pour animaux de compagnie et café ont gagné du terrain à mesure que les revêtements bio-barrières réduisaient les écarts de perméation à l'oxygène. À l'inverse, les formats rigides devraient afficher un CAGR robuste de 7,89 % jusqu'en 2031, portés par les bouteilles et pots en pulpe moulée que les acteurs des boissons et des produits laitiers expérimentent pour remplacer le PET.

La bouteille composite en fibre de bois de Stora Enso illustre ces progrès, associant un corps en fibre à un mince revêtement intérieur biologique. Les bouteilles et pots font toujours face à des obstacles de résistance à la fusion avec les biopolymères, mais une R&D active vise à combler ces lacunes. La coexistence du leadership des formats flexibles et de l'accélération des rigides reflète les compromis entre efficacité des matériaux et clarté du tri en fin de vie au sein du marché des solutions d'emballages biodégradables.

Par secteur d'utilisation finale : l'alimentation domine, les soins personnels progressent rapidement

L'alimentation a représenté 38,42 % des revenus de 2025, couvrant les segments des produits frais, de la boulangerie, de la viande et des produits laitiers, dont les courtes durées de conservation s'alignent avec les fenêtres de performance des films compostables. Les acteurs des boissons testent des bouteilles en PLA pour les boissons plates, bien que les variantes gazeuses restent centrées sur le PET en raison de la rétention du CO₂. L'adoption dans le secteur de la santé reste prudente, compte tenu de la nécessité de cycles de validation de la stérilité.

Les soins personnels et les cosmétiques devraient croître à un CAGR de 8,23 % jusqu'en 2031, les marques de luxe adoptant des emballages compostables pour renforcer les récits d'ingrédients naturels et justifier une tarification premium. L'engagement de L'Oréal d'éliminer les plastiques vierges de ses gammes grand public d'ici 2030 illustre cet élan. Les adopteurs du commerce électronique font également monter en puissance la demande, catalysés par l'engagement d'Amazon de faire passer 75 % de ses emballages de livraison à des formats compostables d'ici 2028, ajoutant une traction durable pour le marché des solutions d'emballages biodégradables.

Par canal de distribution : les ventes directes dominent, les canaux indirects progressent

Les canaux de vente directe ont capté une part de 58,31 % en 2025, reflétant la préférence des grandes chaînes de restauration collective et de commerce de détail pour des formulations sur mesure et des contrats en volume. McDonald's et Starbucks co-développent des gobelets et couverts compostables directement avec les transformateurs, assurant des volumes pluriannuels.

Les canaux indirects, dont la croissance est projetée à un CAGR de 7,56 % jusqu'en 2031, gagnent en pertinence à mesure que les distributeurs développent des capacités de service technique pour les marques de milieu de gamme qui exigent des tailles de lots plus petites et des délais plus courts. Les entreprises opérant selon un modèle dual-canal sécurisent la diversité des revenus et une protection contre la dépendance à un seul compte, une stratégie essentielle à mesure que le marché des solutions d'emballages biodégradables arrive à maturité.

Analyse géographique

L'Europe a contribué à hauteur de 40,21 % de la part de marché des solutions d'emballages biodégradables en 2025, portée par le règlement sur les emballages et les déchets d'emballages, qui impose la recyclabilité ou la compostabilité d'ici 2030, et par des réseaux de compostage bien établis en Allemagne, en France et aux Pays-Bas. La Verpackungsgesetz allemande a encore resserré les seuils de contenu recyclé, tandis que la France a étendu en 2025 son interdiction des plastiques à usage unique aux emballages de produits frais, accélérant la substitution des matériaux. Le Royaume-Uni a aligné sa taxe sur les emballages plastiques après le Brexit, maintenant une cohérence réglementaire avec l'Europe continentale.

L'Asie-Pacifique est en passe d'enregistrer le CAGR le plus élevé, soit 8,85 %, jusqu'en 2031. Les lignes directrices chinoises de 2024 visent une réduction de 40 % des plastiques à usage unique d'ici 2030 et stimulent les investissements dans les capacités de PLA et de PHA. Les règles amendées de l'Inde sur la gestion des déchets plastiques encouragent l'utilisation d'alternatives compostables, bien que l'application varie selon les États. La loi japonaise sur les achats verts stimule la demande dans les marchés publics, et les objectifs d'emballage australiens de 2025 poussent les marques nationales vers des formats compostables. L'expansion d'une classe moyenne et la croissance rapide du commerce électronique ajoutent des vents favorables à la consommation, amplifiant la dynamique régionale pour le marché des solutions d'emballages biodégradables.

L'Amérique du Nord bénéficie des déploiements REP en Californie, en Oregon, au Colorado et dans le Maine, mais manque d'harmonisation fédérale, créant un terrain de conformité en patchwork. Le cadre REP fédéral canadien de 2024 simplifie la divergence provinciale et élève les taux d'adoption des solutions compostables. La proximité du Mexique avec les marques américaines le positionne comme un hub de délocalisation de proximité pour les transformateurs. L'Amérique du Sud reste naissante, le Brésil et l'Argentine étant freinés par une infrastructure de compostage inégale et la sensibilité aux prix. Le Moyen-Orient et l'Afrique affichent une adoption sporadique, notamment aux Émirats arabes unis et en Afrique du Sud, où les secteurs du tourisme et orientés à l'exportation valorisent les références de durabilité, bien que le développement plus large du marché attende le déploiement des infrastructures.

Paysage concurrentiel

Le marché des solutions d'emballages biodégradables reste modérément fragmenté, les 10 premiers acteurs détenant une part combinée estimée à 35-40 %. Les grandes entreprises verticalement intégrées telles qu'Amcor, Mondi et Smurfit WestRock s'appuient sur leur portée mondiale pour co-concevoir des stratifiés à haute barrière et sécuriser des contrats d'approvisionnement pluriannuels avec des multinationales. Les innovateurs en polymères, notamment BASF, NatureWorks et Novamont, se différencient par des améliorations de performance, tout en acquérant ou en s'associant simultanément avec des transformateurs en aval pour capter des parts de marché et des marges. Les spécialistes régionaux exploitent des substrats de niche tels que le coussin en mycélium d'Ecovative et les films d'algues de Notpla pour servir des segments premium exigeant une différenciation de marque.

Les dépôts de brevets dans les technologies de barrières bio-barrières à base biologique ont augmenté de 34 % entre 2024 et 2025, menés par BASF, NatureWorks et Stora Enso. Un espace blanc demeure dans les boissons gazeuses et les emballages aseptiques, où les revêtements biologiques actuels ne peuvent pas encore atteindre une durée de conservation de 12 à 18 mois ; le premier acteur à résoudre ce problème pourrait débloquer une opportunité de plusieurs milliards de dollars. Les programmes de reprise en boucle fermée, bien qu'intensifs en logistique, offrent des récits de marque convaincants et une fidélisation des clients pour les entreprises capables de financer l'infrastructure. Les startups de dépolymérisation enzymatique visant à reconvertir le PLA post-consommateur en monomères de lactide suggèrent de futures voies de circularité qui pourraient redéfinir les paramètres concurrentiels au sein du marché des solutions d'emballages biodégradables.

Leaders du secteur des solutions d'emballages biodégradables

Mondi Group

Tetra Pak International SA

Sealed Air Corporation

International Paper Company

Amcor plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Amcor s'est engagé à investir 180 millions USD pour étendre de 40 % la capacité de production de films PLA en Thaïlande, avec une mise en service prévue au troisième trimestre 2027.

- Novembre 2025 : Mondi Group s'est associé à Total Corbion pour co-développer des stratifiés PLA à haute barrière destinés aux emballages sous atmosphère modifiée pour les produits frais, visant un lancement européen au deuxième trimestre 2026.

- Octobre 2025 : Stora Enso a acquis une ligne de pulpe moulée en Pologne pour 45 millions EUR (50,85 millions USD), ajoutant 15 000 t de production annuelle pour les bouteilles à base de fibres.

- Septembre 2025 : NatureWorks a obtenu un financement de projet de 200 millions USD pour une usine de PHA de 75 000 t dans l'Iowa, avec un démarrage prévu en 2028.

Périmètre du rapport mondial sur le marché des solutions d'emballages biodégradables

La biodégradabilité désigne la capacité des matériaux à se décomposer et à retourner à la nature. Pour être qualifiés de biodégradables, les produits ou matériaux d'emballage doivent se décomposer complètement en éléments naturels dans un délai court après élimination, généralement un an ou moins.

Le rapport sur les solutions d'emballages biodégradables est segmenté par type de matériau (bioplastiques, papier, fibre de pulpe moulée et composites d'origine végétale), format d'emballage (rigide et flexible), secteur d'utilisation finale (alimentation, boissons, santé, soins personnels, commerce électronique et autres secteurs d'utilisation finale), canal de distribution (direct et indirect) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Bioplastiques | Plastiques à base d'amidon |

| Plastiques à base de cellulose | |

| Acide polylactique (PLA) | |

| Polyhydroxyalcanoates (PHA) | |

| Polybutylène succinate (PBS) | |

| Autres polymères compostables | |

| Papier | |

| Fibre de pulpe moulée | |

| Composites d'origine végétale (champignon, algues, bagasse) |

| Emballage rigide | Bouteilles et pots |

| Barquettes et barquettes coquilles | |

| Boîtes et cartons | |

| Autres emballages rigides | |

| Emballage flexible | Films et enveloppes |

| Pochettes et sacs | |

| Autres emballages flexibles |

| Alimentation |

| Boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Commerce électronique et vente au détail |

| Autres secteurs d'utilisation finale |

| Ventes directes |

| Ventes indirectes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de matériau | Bioplastiques | Plastiques à base d'amidon | |

| Plastiques à base de cellulose | |||

| Acide polylactique (PLA) | |||

| Polyhydroxyalcanoates (PHA) | |||

| Polybutylène succinate (PBS) | |||

| Autres polymères compostables | |||

| Papier | |||

| Fibre de pulpe moulée | |||

| Composites d'origine végétale (champignon, algues, bagasse) | |||

| Par format d'emballage | Emballage rigide | Bouteilles et pots | |

| Barquettes et barquettes coquilles | |||

| Boîtes et cartons | |||

| Autres emballages rigides | |||

| Emballage flexible | Films et enveloppes | ||

| Pochettes et sacs | |||

| Autres emballages flexibles | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | |||

| Santé et produits pharmaceutiques | |||

| Soins personnels et cosmétiques | |||

| Commerce électronique et vente au détail | |||

| Autres secteurs d'utilisation finale | |||

| Par canal de distribution | Ventes directes | ||

| Ventes indirectes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des solutions d'emballages biodégradables en 2031 ?

Le marché devrait atteindre 159,97 milliards USD d'ici 2031.

Quelle catégorie de matériaux connaît la croissance la plus rapide dans le domaine des emballages biodégradables ?

Les composites d'origine végétale tels que le mycélium de champignon, les films d'algues et les produits de bagasse devraient croître à un CAGR de 7,42 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à forte croissance ?

Des mandats politiques robustes en Chine et en Inde, associés à des expansions rapides des capacités de PLA et de PHA, soutiennent un CAGR anticipé de 8,85 % jusqu'en 2031.

Comment les régimes de Responsabilité Élargie des Producteurs influencent-ils l'adoption ?

Les lois REP imposent des redevances plus élevées sur les plastiques non compostables, incitant les propriétaires de marques à se tourner vers des matériaux biodégradables certifiés pour réduire les coûts de conformité.

Quel format d'emballage détient actuellement la plus grande part de marché ?

L'emballage flexible, incluant les films, les enveloppes et les pochettes, a représenté une part de revenus de 56,32 % en 2025.

Quel obstacle technique majeur subsiste pour les emballages biodégradables ?

Atteindre des barrières à l'humidité et à l'oxygène comparables aux plastiques conventionnels dans les applications de boissons gazeuses et aseptiques demeure un défi clé.

Dernière mise à jour de la page le: