Taille et part du marché des plastiques techniques en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

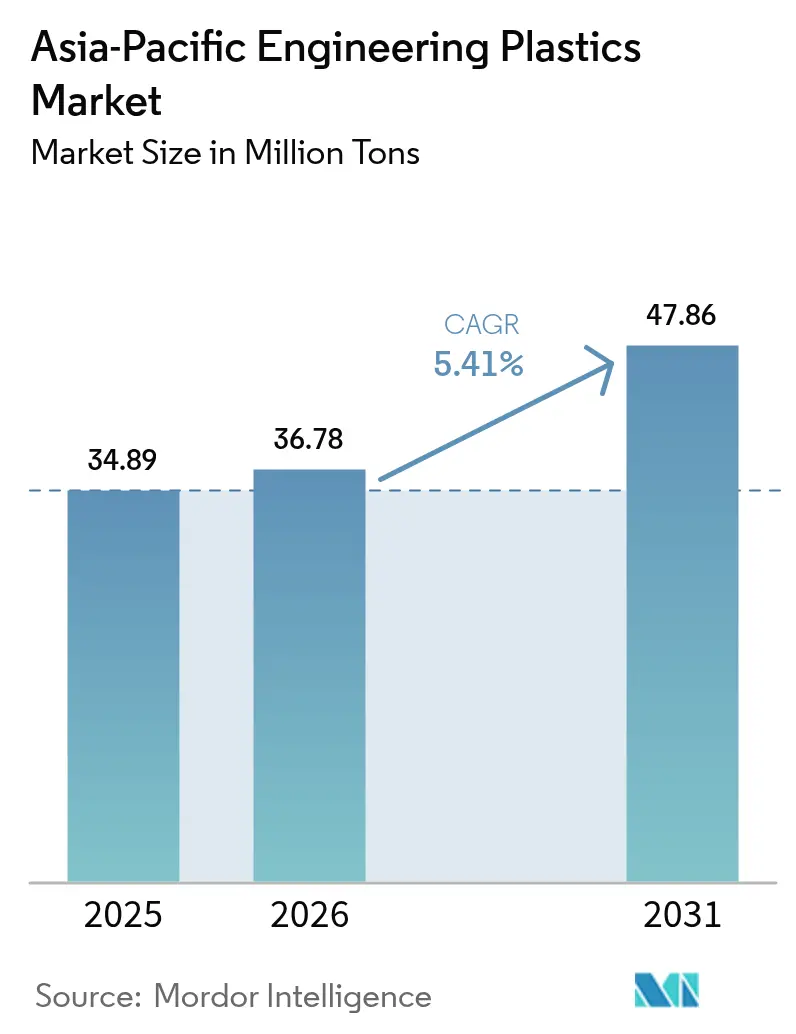

| Taille du marché de l'année de base (2025) | 34.89 Millions de tonnes |

| Volume du Marché (2026) | 36.78 Millions de tonnes |

| Volume du Marché (2031) | 47.86 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques techniques en Asie Pacifique par Mordor Intelligence

La taille du marché des plastiques techniques en Asie Pacifique est estimée à 36,78 millions de tonnes en 2026, en progression par rapport à la valeur de 34,89 millions de tonnes en 2025, avec des projections pour 2031 indiquant 47,86 millions de tonnes, soit une croissance à un CAGR de 5,41 % sur la période 2026-2031. L'essor de l'électrification automobile, le déploiement rapide des infrastructures 5G et la modernisation soutenue des emballages ancrent cette trajectoire de croissance. Des expansions telles que le complexe de Fujian de SABIC d'une valeur de 6,4 milliards USD, conçu pour une capacité annuelle d'éthylène de 1,8 million de tonnes d'ici le second semestre 2026, sont appelées à renforcer la sécurité régionale en matière de matières premières et à stimuler l'offre en aval de plastiques techniques. Les programmes d'allègement, la miniaturisation de l'électronique et les obligations de recyclage continuent de recalibrer les spécifications des matériaux, favorisant une substitution plus rapide des résines et des mélanges à plus haute valeur ajoutée. Parallèlement, les recycleurs chimiques locaux au Japon, en Corée du Sud et en Malaisie font évoluer leurs installations pilotes vers une échelle commerciale, signalant un pivot à long terme vers des matières premières circulaires.

Points clés du rapport

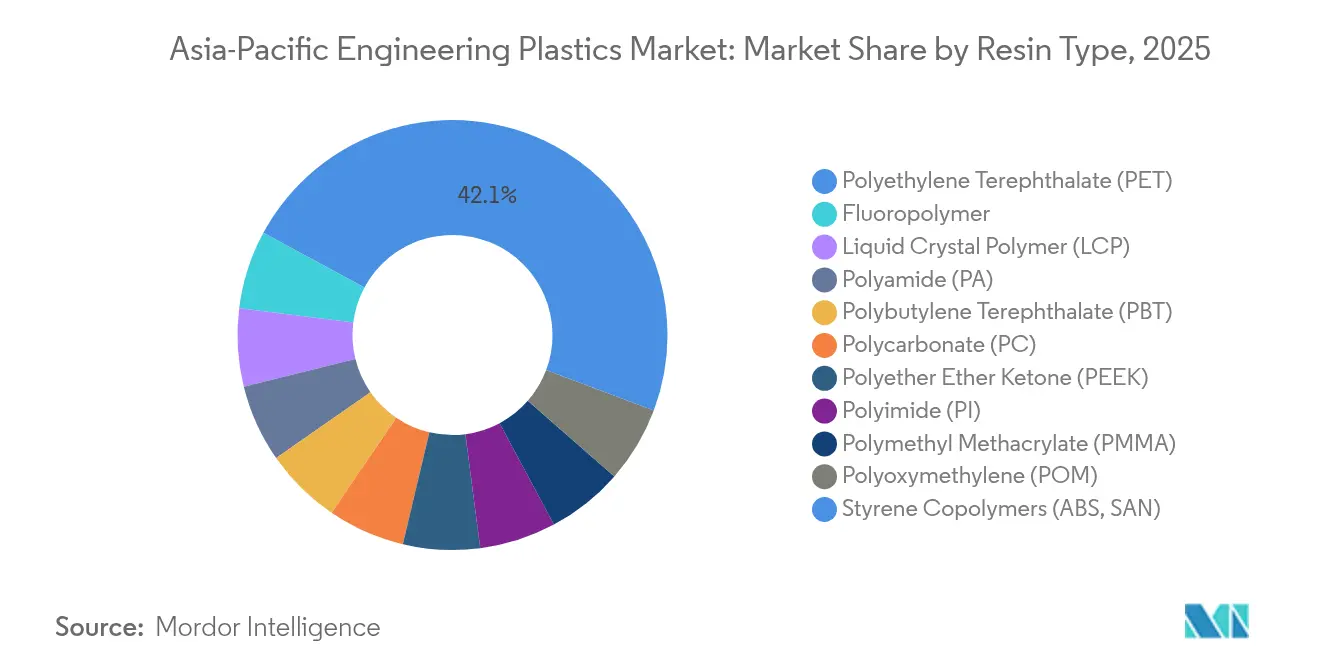

- Par type de résine, le PET a capté 42,12 % de la part du marché des plastiques techniques en Asie Pacifique en 2025, tandis que les fluoropolymères enregistrent la meilleure croissance du segment avec un CAGR de 8,12 % jusqu'en 2031.

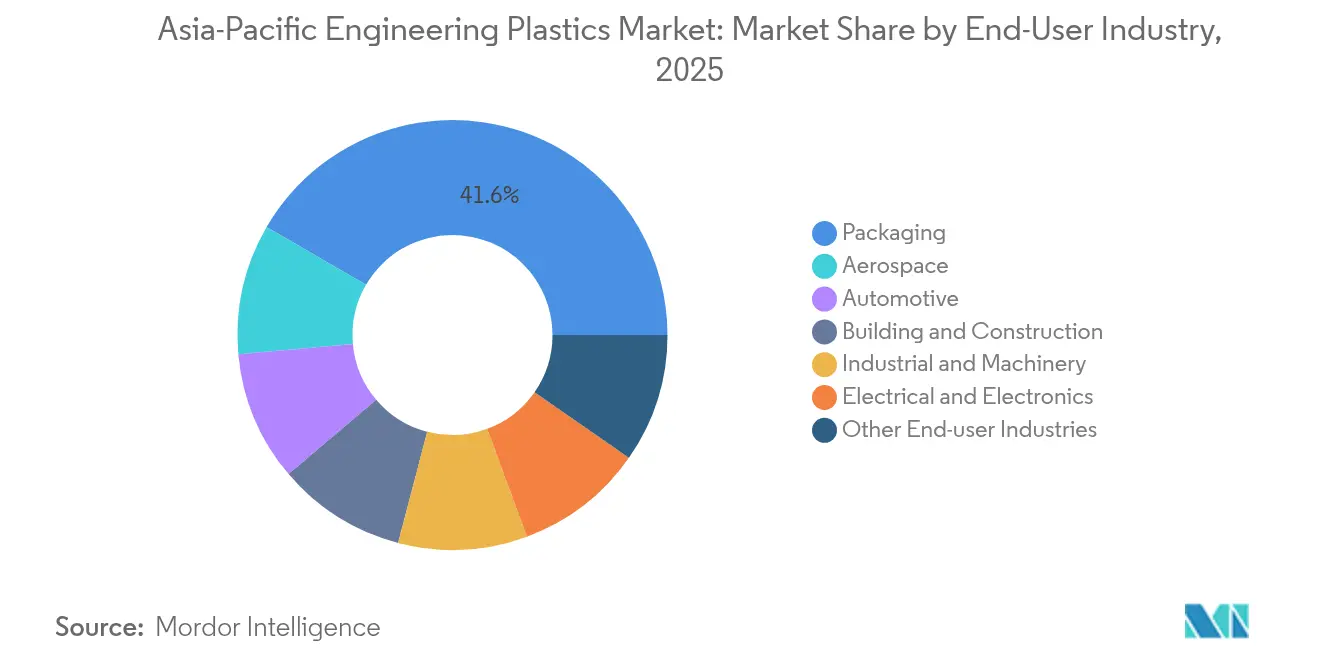

- Par utilisateur final, l'emballage détenait 41,62 % de la part des revenus en 2025 ; le secteur de l'électricité et de l'électronique devrait se développer à un CAGR de 7,08 % jusqu'en 2031.

- Par géographie, le reste de l'Asie Pacifique détenait 26,55 % de part en 2025, tandis que la Corée du Sud enregistre le CAGR le plus élevé à 5,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des plastiques techniques en Asie Pacifique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande d'allègement dans la fabrication automobile | +1.20% | Chine, Japon, Corée du Sud, Inde | Moyen terme (2 à 4 ans) |

| Expansion des pôles de production d'électronique grand public | +0.90% | Chine, Corée du Sud, Malaisie, reste de l'Asie Pacifique | Court terme (≤ 2 ans) |

| Impulsion en faveur de la durabilité pour les plastiques techniques recyclés | +0.70% | Japon, Corée du Sud, Malaisie | Long terme (≥ 4 ans) |

| Matériel pour stations de base 5G nécessitant des polymères à cristaux liquides et du PEEK | +0.60% | Chine, Corée du Sud, Japon | Court terme (≤ 2 ans) |

| Pièces de gestion thermique pour les blocs-batteries de véhicules électriques | +0.80% | Chine, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'allègement dans la fabrication automobile

Les équipementiers en Chine, au Japon et en Corée du Sud substituent les pièces métalliques par des pièces polymères afin de respecter les réglementations sur l'efficacité énergétique moyenne des flottes. L'engagement de la Corée du Sud en faveur de 4,5 millions de véhicules à zéro émission d'ici 2030 stimule la demande de polyamide, de PPS et de PEEK pour les structures sous capot et les blocs-batteries. Le PA66 renforcé de fibres de verre, offrant une résistance à la traction de 270 MPa, remplace désormais les traverses métalliques, réduisant la masse des composants jusqu'à 35 %. Les équipementiers de rang 1 développent le mélange en interne pour préserver les formulations et raccourcir les délais. La coentreprise de Asahi Kasei d'une valeur de 417 millions CAD (300 millions USD) avec Honda sécurisera les volumes de séparateurs pour les projets de batteries nord-américains, illustrant comment l'intégration verticale s'aligne sur les objectifs d'allègement.

Expansion des pôles de production d'électronique grand public

Les usines de smartphones, d'objets connectés et de circuits imprimés regroupées en Chine, en Corée du Sud et en Malaisie génèrent une demande aiguë de résines à très faible gauchissement. Le Zenite LCP 16236(N) de Celanese augmente le débit de fusion de 30 à 40 %, permettant des pas plus fins dans les réseaux de connecteurs 5G. Les cycles de prototypage rapide favorisent les fournisseurs locaux de résines capables de livrer les matériaux en quelques jours plutôt qu'en quelques semaines. La migration de l'encapsulation à l'échelle du panneau vers la région multiplie les commandes de polymères à cristaux liquides à haut module, de PPS et de grades PPA.

Impulsion en faveur de la durabilité pour les plastiques techniques recyclés

Les projets de recyclage chimique sont passés du stade pilote à celui du début de la phase commerciale. L'usine de dépolymérisation du PET de JEPLAN, d'une capacité de 20 000 tonnes/an, démarre en 2025, tandis que PETRONAS en Malaisie construit un hub régional dédié aux flux de déchets mixtes. Le Zytel PA ECO-R de Celanese réduit l'empreinte carbone au niveau du produit de 32 % en utilisant des matières premières post-industrielles. Les équipementiers automobiles imposent désormais des seuils minimaux de contenu recyclé dans les contrats avec leurs fournisseurs, propulsant la demande de quantités circulaires certifiées.

Matériel pour stations de base 5G nécessitant des polymères à cristaux liquides et du PEEK

Les opérateurs de télécommunications en Asie Pacifique ont installé plus de 2,5 millions de macro-sites 5G depuis 2024, stimulant l'utilisation de polymères dimensionnellement stables pour les supports d'antennes et les connecteurs RF. Les polymères à cristaux liquides et le PEEK maintiennent des constantes diélectriques inférieures à 3 aux fréquences GHz, surpassant les stratifiés époxy traditionnels sous une exposition à forte humidité. Les fluoropolymères couvrent l'isolation des câbles, préservant l'intégrité du signal à travers des variations de température allant de –40 °C à 125 °C.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières liée aux dérivés du pétrole brut | –0.8% | Chine, Inde | Court terme (≤ 2 ans) |

| Infrastructure de recyclage inadéquate pour les polymères spéciaux | –0.4% | Asie du Sud-Est, Inde | Long terme (≥ 4 ans) |

| Interdictions de PFAS en attente ciblant les fluoropolymères | –0.3% | Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de recyclage inadéquate pour les polymères spéciaux

En dehors du Japon et de la Corée du Sud, les installations capables de dépolymériser le PA, le PBT et le POM restent rares. Des investissements en capital dépassant 100 millions USD dissuadent les investisseurs privés, laissant les recycleurs d'Asie du Sud-Est concentrés sur les bouteilles en PET. Les équipementiers souhaitant du PA66 recyclé dépendent actuellement de granulés importés, ce qui allonge les délais et fait grimper les coûts.

Interdictions de PFAS en attente ciblant les fluoropolymères

Des projets de réglementation au Japon et en Corée du Sud proposent l'élimination progressive de certains additifs PFAS d'ici 2028 ; les grades de câbles spéciaux utilisant du FEP ou du PVDF sont exposés à des risques de qualification. Les voies de substitution impliquent des polyoléfines siliconées avancées, mais leur résistance aux intempéries à long terme est encore en cours de validation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination du PET masque la croissance des spécialités

Le PET a dominé avec 42,12 % de la part du marché des plastiques techniques en Asie Pacifique en 2025, bénéficiant d'une demande omniprésente en emballage et en fibres. Les fluoropolymères, bien que représentant moins d'un dixième du volume global, affichent le meilleur CAGR du segment à 8,12 % jusqu'en 2031, à mesure que les exigences de performance imposées par les réglementations télécom et batteries s'intensifient.

Le PA66 renforcé de fibres de verre, le polymère à cristaux liquides à haut débit et le PEEK de qualité médicale approfondissent les sources de revenus spécialisés. L'expansion de INVISTA en Chine a doublé la capacité de polymère nylon 6,6 à 400 000 tonnes/an en 2024, comblant les lacunes d'approvisionnement régionales. Le polycarbonate et le POM maintiennent de larges applications dans les appareils électroménagers et le secteur automobile, mais la pression sur les prix exercée par les capacités localisées en Chine modère les marges à court terme.

Par secteur utilisateur final : la montée en puissance de l'électronique remet en question la suprématie de l'emballage

L'emballage a dominé en 2025 avec 41,62 % du volume, ancré par les bouteilles pour boissons et les barquettes rigides. Les cartes de smartphones, les antennes 5G et les modules de puissance propulsent la demande d'électricité et d'électronique à un CAGR de 7,08 % jusqu'en 2031, remodelant les priorités d'approvisionnement.

L'électrification des véhicules s'entrecroise avec des codes de sécurité incendie stricts, accélérant le passage aux résines sans halogène et ignifuges dans les connecteurs sous capot. Les applications dans le bâtiment maintiennent une utilisation stable des plaques en polycarbonate et des panneaux de plafond en PVC, mais la croissance reste à la traîne par rapport aux secteurs liés à la technologie. Les programmes de robotique en Chine laissent présager des hausses de niche pour le PEEK et les polymères à cristaux liquides dans les articulations à forte charge.

Analyse géographique

La Chine conserve son statut de noyau de production, tandis que le segment reste de l'Asie Pacifique détenait 26,55 % de la part du marché des plastiques techniques en Asie Pacifique en 2025, grâce à une fabrication diversifiée au Vietnam, en Thaïlande et en Indonésie. Des projets tels que le complexe de résines spéciales de 1,6 million de tonnes de Hengli Petrochemical renforcent l'avantage d'échelle de la Chine. Des droits antidumping allant jusqu'à 74,9 % sur le polyoxyméthylène américain ont redirigé les flux commerciaux vers un approvisionnement intra-ASEAN.

La Corée du Sud mène le classement des CAGR à 5,83 % jusqu'en 2031, portée par la montée en puissance des batteries automobiles. L'usine de mélange de Lotte Chemical d'une valeur de 220 millions USD dans le Jeollanam-do desservira les programmes régionaux de véhicules électriques avec des mélanges de PA, PBT et mPPE. Le Japon est pionnier du recyclage chimique, avec le démarrage de la dépolymérisation de JEPLAN prévu pour juillet 2025.

L'Inde offre un potentiel latent à mesure que les équipementiers nationaux localisent leur approvisionnement en composants ; cependant, les lacunes en matière de recyclage et la volatilité des prix des monomères freinent l'accélération à court terme. La Malaisie se positionne comme un hub d'économie circulaire grâce à l'investissement de PETRONAS dans le recyclage avancé, tandis que l'Australie se concentre sur les niches aérospatiale et médicale en tirant parti de normes de qualité strictes.

Paysage concurrentiel

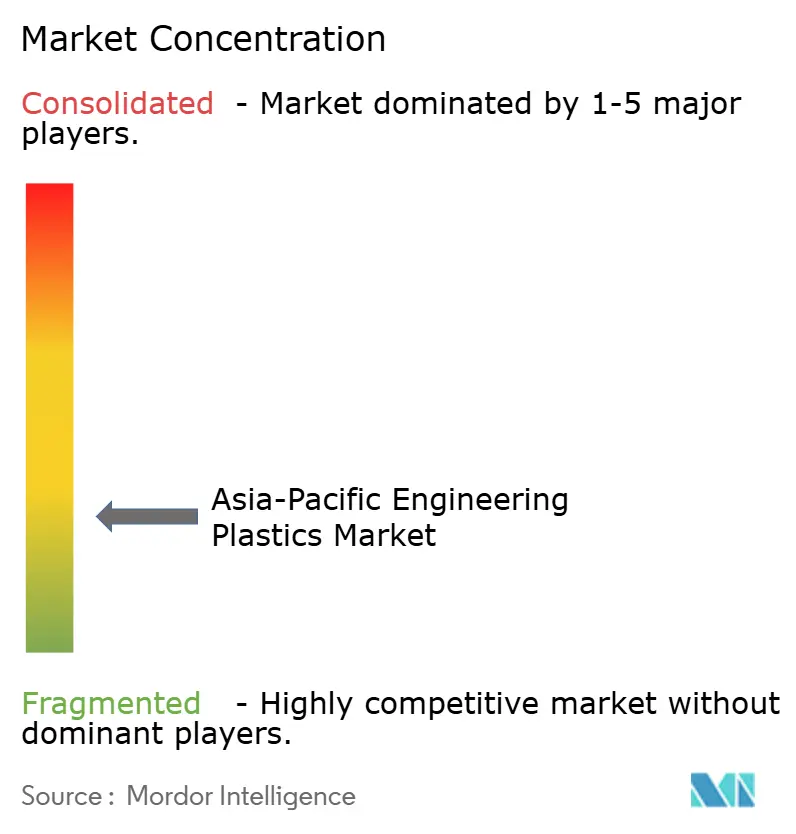

Le marché des plastiques techniques en Asie Pacifique présente une concentration très fragmentée. Le projet d'éthylène de Fujian de SABIC (6,4 milliards USD) et les vastes mises à niveau de la chaîne acétylique de Celanese aux États-Unis et en Chine soulignent les stratégies d'intégration verticale qui atténuent le risque lié aux matières premières[2]SABIC, "SABIC et Fujian Energy Petrochemical célèbrent le début de la construction du complexe pétrochimique SABIC Fujian," sabic.com . Asahi Kasei portera la capacité des électrolyseurs à eau alcaline au-delà de 3 GW d'ici 2028, orientant la technologie membranaire vers la demande en fluoropolymères.

Les recycleurs chinois de polymères émergents se disputent les flux de matières premières post-consommation, cherchant à supplanter les importations de matières vierges. L'usine HMD d'Ascend Performance Materials dans le Jiangsu élargit l'approvisionnement en intermédiaires polyamide, renforçant l'intégration en amont captive. La fermeture du PC européen de Trinseo reflète une rationalisation mondiale, les capacités asiatiques absorbant les volumes déplacés.

Les plateformes de fabrication numérique intégrant la simulation des polymères, la conception des outillages et l'exécution des commandes différencient les fournisseurs axés sur les services. Les portefeuilles de brevets autour des composés sans halogène à haute fréquence et des grades chimiquement recyclés constituent des barrières à l'entrée dans les domaines de spécialité.

Leaders du secteur des plastiques techniques en Asie Pacifique

Covestro AG

LG Chem

Mitsubishi Chemical Corporation

SABIC

Sumitomo Chemical Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : LyondellBasell a agrandi son Centre Technique de Suzhou en ajoutant une nouvelle ligne d'extrusion de laboratoire et en modernisant son atelier de transformation. Ces améliorations renforcent la division Solutions Polymères Avancées en améliorant les capacités de mélange et en soutenant le développement de formulations avancées pour les composés à base de polypropylène et les plastiques techniques.

- Mai 2025 : Covestro a élargi sa capacité mondiale pour les films spéciaux en polycarbonate (PC) avec de nouvelles lignes de production au parc industriel de Map Ta Phut en Thaïlande, répondant à la demande croissante en technologie médicale dans la région Asie Pacifique et renforçant son segment Solutions & Spécialités.

Portée du rapport sur le marché des plastiques techniques en Asie Pacifique

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électricité et l'électronique, l'industrie et la machinerie, et l'emballage sont couverts en tant que segments par secteur utilisateur final. Le fluoropolymère, le polymère à cristaux liquides (LCP), le polyamide (PA), le polybutylène téréphtalate (PBT), le polycarbonate (PC), le polyéther éther cétone (PEEK), le polyéthylène téréphtalate (PET), le polyimide (PI), le polyméthacrylate de méthyle (PMMA), le polyoxyméthylène (POM), les copolymères de styrène (ABS et SAN) sont couverts en tant que segments par type de résine. L'Australie, la Chine, l'Inde, le Japon, la Malaisie, la Corée du Sud sont couverts en tant que segments par pays.| Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Polyfluorure de vinyle (PVF) | |

| Polyfluorure de vinylidène (PVDF) | |

| Autres sous-types de résines | |

| Polymère à cristaux liquides (LCP) | |

| Polyamide (PA) | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polybutylène téréphtalate (PBT) | |

| Polycarbonate (PC) | |

| Polyéther éther cétone (PEEK) | |

| Polyéthylène téréphtalate (PET) | |

| Polyimide (PI) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Copolymères de styrène (ABS, SAN) |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électricité et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs utilisateurs finaux |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Malaisie |

| Reste de l'Asie Pacifique |

| Par type de résine | Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyfluorure de vinyle (PVF) | ||

| Polyfluorure de vinylidène (PVDF) | ||

| Autres sous-types de résines | ||

| Polymère à cristaux liquides (LCP) | ||

| Polyamide (PA) | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polybutylène téréphtalate (PBT) | ||

| Polycarbonate (PC) | ||

| Polyéther éther cétone (PEEK) | ||

| Polyéthylène téréphtalate (PET) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères de styrène (ABS, SAN) | ||

| Par secteur utilisateur final | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Électricité et électronique | ||

| Industrie et machinerie | ||

| Emballage | ||

| Autres secteurs utilisateurs finaux | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- Secteur utilisateur final - L'emballage, l'électricité et l'électronique, l'automobile, le bâtiment et la construction, et les autres secteurs sont les secteurs utilisateurs finaux pris en compte dans le cadre du marché des plastiques techniques.

- Résine - Dans le périmètre de l'étude, la consommation de résines vierges telles que le fluoropolymère, le polycarbonate, le polyéthylène téréphtalate, le polybutylène téréphtalate, le polyoxyméthylène, le polyméthacrylate de méthyle, les copolymères de styrène, le polymère à cristaux liquides, le polyéther éther cétone, le polyimide et le polyamide sous leurs formes primaires est prise en compte. Le recyclage est traité séparément dans son chapitre dédié.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il résiste facilement à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule oligomère est appelé degré de polymérisation ou DP. Les plastiques présentant des propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères qui utilisent la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite composé d'une matrice polymère renforcée par des fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec décollé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus répandus, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Il s'agit de polyamides formant des fibres synthétiques, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une grande durabilité et une bonne élasticité. Elles ont des points de fusion élevés et résistent aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en amalgamant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des paramètres fixes, généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, constituent les éléments de base de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, complétées par des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construction du modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision holistique du marché étudié.

- Étape 4 : Livrables de recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement