Taille et part du marché des bio-lubrifiants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

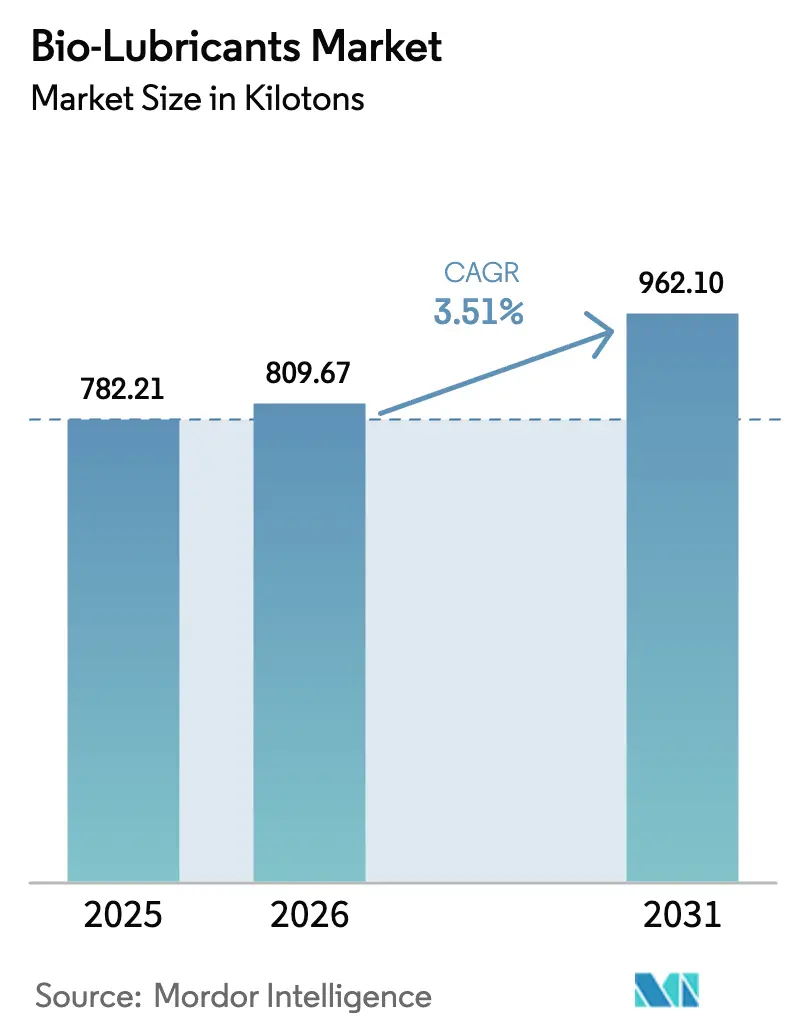

| Volume du Marché (2026) | 809.67 kilotonnes |

| Volume du Marché (2031) | 962.10 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.51% CAGR |

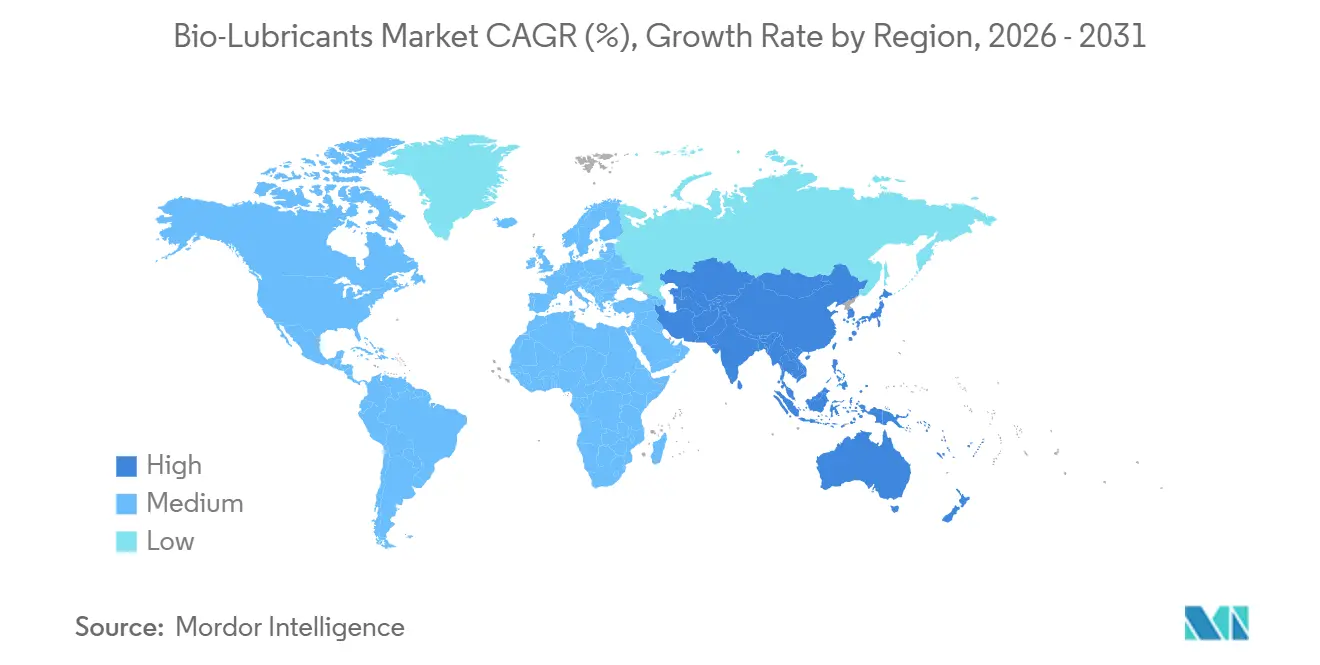

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

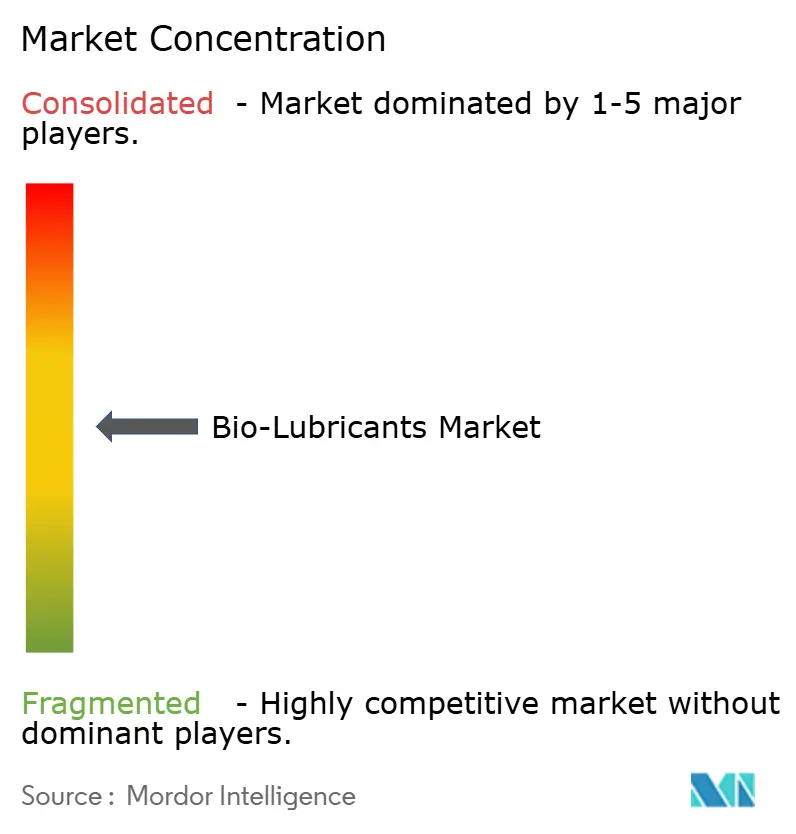

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bio-lubrifiants par Mordor Intelligence

La taille du marché des bio-lubrifiants devrait passer de 782,21 kilotonnes en 2025 à 809,67 kilotonnes en 2026, pour atteindre 962,10 kilotonnes d'ici 2031, avec un CAGR de 3,51 % sur la période 2026-2031. Les perspectives volumétriques dissimulent un changement structurel des formulations à base d'huiles végétales de commodité vers des esters synthétiques haute performance, une tendance liée au renforcement des réglementations environnementales, à l'essor des parcs éoliens offshore et aux clauses de garantie des équipementiers qui privilégient les fluides à longue durée de vidange. Les responsables des achats accordent désormais plus d'importance aux calculs du coût total de possession qu'au coût des matières premières, notamment dans les boîtes de vitesses marines et des éoliennes où la maintenance non planifiée éclipse les différentiels de prix des lubrifiants. L'Amérique du Nord fournit toujours la plus grande part, mais l'Asie-Pacifique enregistre la croissance incrémentale la plus rapide, la Chine, l'Inde et la Corée du Sud intégrant des fluides hydrauliques biodégradables dans les projets d'infrastructure publique, les contrats de construction navale et les appels d'offres pour les équipements de construction. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs ne contrôlant ensemble qu'environ deux cinquièmes du volume mondial, laissant une marge considérable aux mélangeurs régionaux et aux producteurs oléochimiques intégrés verticalement qui adaptent leurs produits aux lignes de transformation alimentaire, aux équipements miniers à très basse température ou aux systèmes hydrauliques certifiés NSF H1.

Principaux enseignements du rapport

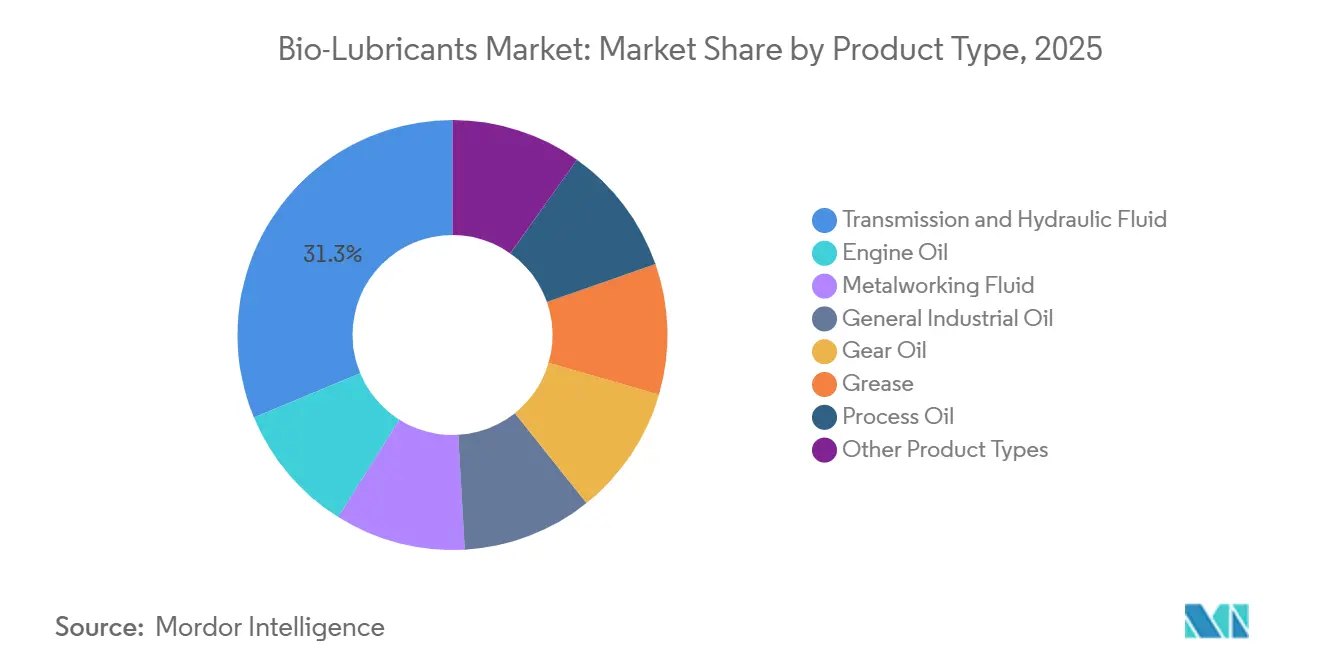

- Par type de produit, les fluides de transmission et hydrauliques ont dominé avec 31,26 % de la part du marché des bio-lubrifiants en 2025 et progressent à un CAGR de 3,61 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et les autres transports représentaient 36,08 % de la taille du marché des bio-lubrifiants en 2025 et progressent à un CAGR de 3,72 % jusqu'en 2031.

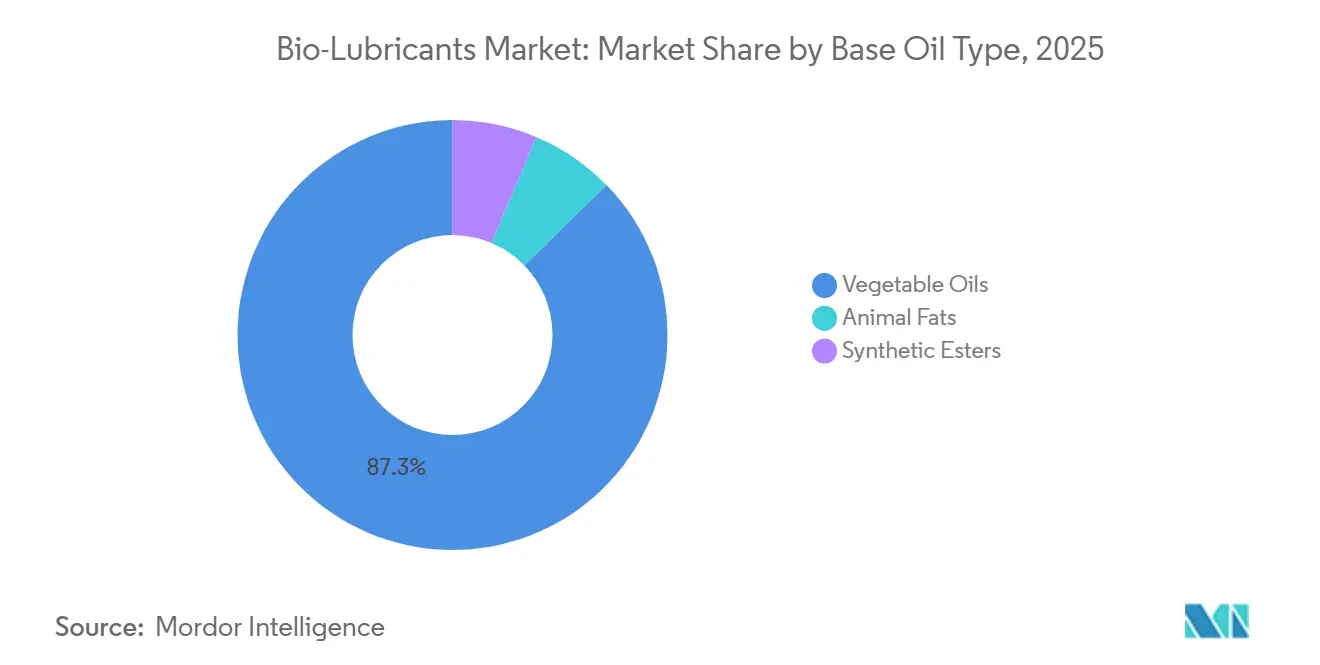

- Par type d'huile de base, les huiles végétales ont fourni 87,29 % du volume de 2025, tandis que les esters synthétiques ont affiché le CAGR le plus rapide à 5,97 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 36,42 % du volume de 2025 ; l'Asie-Pacifique enregistre le CAGR le plus élevé à 4,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des bio-lubrifiants

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales strictes et éco-labels | +1.2% | Amérique du Nord et Europe ; zones côtières d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Spécifications des équipementiers pour les fluides biodégradables | +0.9% | Mondial, concentré en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Objectifs d'achats liés à la neutralité carbone et aux critères ESG des entreprises | +0.7% | Mondial, porté par les multinationales d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Demande de boîtes de vitesses pour éoliennes offshore | +0.5% | Europe (mer du Nord, Baltique), Asie-Pacifique (Chine, Taïwan), Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante du secteur maritime | +0.6% | Mondial, plus forte dans les régions soumises aux réglementations EPA VGP et OMI | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes et mandats d'éco-étiquetage

Octobre 2024 a marqué un tournant lorsque l'EPA américaine a publié les normes de la loi sur les rejets accidentels des navires (Vessel Incidental Discharge Act) qui obligent les navires à utiliser des lubrifiants écologiquement acceptables à toutes les interfaces huile-mer. Le programme d'Écolabel européen impose simultanément une biodégradabilité ultime de 60 % en 28 jours et une teneur minimale en biocarbone de 25 %, des critères que les produits à base d'huile minérale ne peuvent pas satisfaire. Les réglementations des États de Californie et de Washington imposent des règles similaires aux flottes forestières et de construction, tandis que le programme USDA BioPreferred étend la préférence d'achat fédérale aux fluides hydrauliques et aux huiles d'engrenages. Ensemble, ces mesures font des formulations biodégradables le choix par défaut pour les marchés publics et se répercutent rapidement dans les chaînes d'approvisionnement privées. En conséquence, les fournisseurs de lubrifiants accélèrent la mise à niveau de leur portefeuille de produits pour conserver les certifications d'écolabel et éviter l'exclusion des grands appels d'offres.

Spécifications des équipementiers pour les fluides hydrauliques biodégradables

La directive RE 90221 de Bosch Rexroth de 2025 exige que les pompes fonctionnant au-dessus de 250 bar utilisent des fluides HEES ou HEPG pour maintenir la couverture de garantie [1]Bosch Rexroth, « Exigences relatives aux fluides hydrauliques RE 90221 », boschrexroth.com. Caterpillar a suivi en intégrant des clauses relatives aux fluides biodégradables dans ses normes BF-1 et BF-2 utilisées dans les marchés publics du Service forestier américain. Les constructeurs japonais s'alignent sur les normes JCMAS HK qui regroupent les seuils d'écotoxicité et de biodégradabilité, garantissant que les exportations satisfont aux exigences de conformité occidentales sans nécessiter de doubles stocks. Ces mandats transfèrent le choix des utilisateurs finaux aux équipementiers, supprimant toute ambiguïté et accélérant l'adoption. La validation sur le terrain avec les protocoles Vickers 35VQ25 et Denison HF-0 confirme que les fluides à base d'ester conservent leur résistance au film sur des cycles de 2 000 heures, renforçant la confiance des acheteurs.

Objectifs d'achats liés à la neutralité carbone et aux critères ESG des entreprises

La comptabilisation du périmètre 3 pousse les multinationales à réduire leurs émissions incorporées, et le remplacement des fluides hydrauliques offre une réduction mesurable de 30 à 50 % des émissions de CO₂ sur le cycle de vie que les responsables du développement durable peuvent documenter[2]Commission européenne, « Directive sur la publication d'informations en matière de durabilité par les entreprises », europa.eu. La directive européenne sur la publication d'informations en matière de durabilité par les entreprises, en vigueur depuis 2024, exige des informations détaillées sur la chaîne d'approvisionnement, ce qui incite les équipes d'achats à demander des analyses du cycle de vie par des tiers pour chaque offre de lubrifiant. Les banques intègrent désormais des clauses ESG dans les lignes de crédit renouvelables qui réduisent les taux d'intérêt lorsque les clients atteignent leurs objectifs d'émissions, ce qui incite davantage à effectuer le changement. Les fournisseurs disposant de bases de données d'analyse du cycle de vie conformes à la norme ISO 14040 remportent donc de plus grands accords de fourniture-cadre, tandis que les mélangeurs plus petits sans données prêtes pour l'audit risquent d'être disqualifiés des appels d'offres des multinationales.

Demande de boîtes de vitesses pour éoliennes offshore en bio-graisses longue durée

La norme IEC 61400-4:2025 introduit des métriques explicites de fiabilité de la lubrification des boîtes de vitesses qui citent les options biodégradables comme matériaux préférés. Vestas et Siemens Gamesa ont publié des recommandations conjointes en 2025 préconisant des mélanges polyalphaoléfine-ester pour les turbines offshore, en invoquant une meilleure résistance au lessivage par l'eau et à l'oxydation par rapport aux huiles de colza. Avec des ajouts annuels offshore chinois supérieurs à 5 GW depuis 2024 et un pipeline américain de 30 GW en attente de permis, la demande de bio-graisses longue durée augmente fortement. Les opérateurs acceptent des primes de lubrifiants de 5 000 à 10 000 USD car une réparation non planifiée de boîte de vitesses peut dépasser 1 million USD par turbine, faisant de la performance des lubrifiants un levier économique évident.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix élevée par rapport aux huiles minérales | -0.8% | Mondial, plus aigu en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Limites de stabilité oxydative et thermique | -0.6% | Mondial, applications lourdes et à haute température | Moyen terme (2 à 4 ans) |

| Durée de conservation limitée et risque microbien | -0.4% | Mondial, notamment dans les climats tropicaux et subtropicaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de prix élevée par rapport aux lubrifiants minéraux

Les bio-lubrifiants affichent encore des primes de 25 à 45 %, dues à la volatilité des matières premières et aux réacteurs spécialisés nécessaires à l'estérification. Bien que les nouvelles usines européennes et nord-américaines aient réduit les coûts unitaires en 2025, les taux de traitement des additifs pour les fluides HEES conformes à la norme ISO 15380 restent 20 à 30 % plus élevés que leurs analogues à base d'huile minérale, annulant les gains sur les matières premières. Les utilisateurs sensibles aux prix dans l'agriculture et la construction retardent souvent l'adoption jusqu'à ce que les régulateurs imposent la conformité ou jusqu'à ce que les essais sur le terrain démontrent des intervalles de vidange plus longs qui neutralisent les préoccupations liées aux coûts initiaux.

Limites de stabilité oxydative et thermique

Les triglycérides insaturés s'oxydent rapidement au-dessus de 100 °C, générant des dépôts et réduisant les intervalles de vidange à 2 000-3 000 heures. Les esters synthétiques améliorent l'endurance oxydative mais restent inférieurs aux huiles minérales à base de PAO à des températures supérieures à 150 °C. Des recherches publiées dans le Journal of Tribology en 2024 ont montré que même les esters de polyol renforcés aux phénols encombrés plafonnent à 1 200 minutes de temps d'induction à l'oxydation à 165 °C, soit environ 15 % en dessous des références PAO. Cet écart limite la pénétration dans les moteurs diesel lourds et l'usinage à grande vitesse jusqu'à ce que la chimie des additifs réduise cet écart.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fluides hydrauliques consolident leur avance tandis que les graisses investissent des niches à plus forte marge

Les fluides de transmission et hydrauliques ont dominé avec une part de volume de 31,26 % en 2025 et progresseront à un CAGR de 3,61 % pour 2026-2031, portés par les mandats HEES dans les équipements mobiles et les plateformes offshore. La taille du marché des bio-lubrifiants pour ces fluides bénéficie des réglementations EPA VIDA et Écolabel européen qui ciblent les interfaces huile-environnement où les fuites entraînent des coûts de remédiation élevés. Les huiles industrielles générales suivent à un rythme régulier, les audits ISO 14001 poussant les exploitants d'usines vers des alternatives à faible toxicité.

Les graisses, les huiles moteur et les huiles d'engrenages représentent ensemble une part de marché significative, mais les graisses surpassent le groupe car les exploitants de parcs éoliens privilégient des intervalles de service de 5 à 7 ans. Les épaississants complexes au lithium et au sulfonate de calcium offrent désormais une résistance à l'eau que les graisses à base d'huile végétale n'avaient pas auparavant, ouvrant la demande offshore et dans la transformation alimentaire. Les fluides de travail des métaux restent un segment à la traîne car les charges thermiques dans l'usinage à grande vitesse dépassent encore l'enveloppe de stabilité de la plupart des formulations biosourcées.

Par secteur d'utilisation final : l'automobile devance les équipements lourds grâce à la demande en huiles de transmission pour véhicules électriques

Les applications automobiles et autres transports ont représenté 36,08 % du volume de 2025 et progressent avec le CAGR le plus rapide à 3,72 % jusqu'en 2031. Les programmes de remplissage en usine des équipementiers pour les huiles de boîtes de vitesses de véhicules électriques soutiennent cette progression, car les fluides à base d'ester synthétique à faible viscosité réduisent les frottements dans la chaîne cinématique et augmentent l'autonomie. Les équipements lourds restent le plus grand consommateur individuel de fluides hydrauliques, mais la croissance se modère car les propriétaires d'équipements évaluent les prix premium par rapport à l'application laxiste des réglementations en dehors de l'Amérique du Nord et de l'Europe.

Les transformateurs alimentaires et de boissons stimulent la demande de graisses et d'huiles de chaînes certifiées NSF H1 qui s'alignent naturellement avec la chimie d'origine végétale, tandis que la production d'énergie éolienne et hydroélectrique continue d'absorber des bio-graisses haute performance malgré des prix premium. Les utilisateurs dans le travail des métaux et la fabrication chimique adoptent de manière sélective, contraints par les cycles de validation et les charges thermiques qui dépassent les capacités actuelles des bio-fluides.

Par type d'huile de base : les huiles végétales conservent le leadership en volume tandis que les esters accélèrent

Les huiles végétales ont fourni 87,29 % du volume mondial en 2025, grâce à des chaînes d'approvisionnement disponibles et à des avantages en termes de coûts, mais les esters synthétiques enregistrent un CAGR de premier plan à 5,97 % car les systèmes hydrauliques haute pression et les boîtes de vitesses offshore exigent une durée de vie plus longue. Les mélanges hybrides associant 10 à 20 % d'ester à des triglycérides végétaux émergent comme une solution de niveau intermédiaire, équilibrant coût et performance et facilitant l'entrée des utilisateurs dans la catégorie HEES.

La part de marché des bio-lubrifiants détenue par les esters synthétiques s'élargira à mesure que de nouvelles capacités asiatiques seront mises en ligne et que les fournisseurs d'additifs optimiseront les packages anti-usure et antioxydants pour les vecteurs ester. Les dérivés de graisses animales restent une niche, principalement dans les graisses pour climats froids où les chaînes saturées améliorent l'écoulement à basse température, mais font face à des obstacles d'approvisionnement et de perception sur les marchés industriels grand public.

Analyse géographique

L'Amérique du Nord a fourni 36,42 % du volume de 2025, ancrée par la conformité à l'EPA VIDA et les règles d'achat USDA BioPreferred qui orientent les budgets fédéraux de lubrifiants vers des options biodégradables. Les développements de parcs éoliens offshore le long de la côte atlantique amplifient la demande d'huiles d'engrenages à base d'ester synthétique, tandis que les réglementations forestières canadiennes soutiennent l'adoption dans les systèmes hydrauliques mobiles. Les exportateurs automobiles mexicains adoptent des fluides de transmission biosourcés pour satisfaire aux exigences des équipementiers américains, en tirant parti de la logistique du corridor NAFTA pour un approvisionnement rapide.

L'Europe suit de près, s'appuyant sur les critères de l'Écolabel européen et la directive sur la publication d'informations en matière de durabilité par les entreprises pour intégrer les bio-lubrifiants dans les chaînes d'approvisionnement automobiles, maritimes et industrielles. L'Allemagne, la France et le Royaume-Uni contribuent à l'essentiel de la demande, les parcs éoliens offshore de la Baltique et de la mer du Nord spécifiant les graisses à base d'ester comme pratique standard. Le mécanisme d'ajustement carbone aux frontières de l'UE prévu en 2026 favorise indirectement les producteurs régionaux de bio-lubrifiants en pénalisant les importations à forte teneur en carbone, orientant les achats vers des formulations à faibles émissions.

L'Asie-Pacifique affiche le CAGR le plus élevé à 4,51 % car les projets d'infrastructure chinois et indiens exigent des systèmes hydrauliques biodégradables sur les sites financés par les gouvernements. Les normes JCMAS japonaises favorisent une adoption précoce au sein des flottes de construction nationales, tandis que les chantiers navals sud-coréens spécifient des lubrifiants écologiquement acceptables dans les navires d'exportation pour s'aligner sur les directives de l'EPA et de l'OMI. Les marchés d'Asie du Sud-Est progressent plus lentement, freinés par la sensibilité aux prix, mais les ajouts de capacité éolienne offshore à Taïwan et au Vietnam commencent à reproduire l'expérience européenne en intégrant les bio-lubrifiants dans les spécifications de conception.

Paysage concurrentiel

Le marché des bio-lubrifiants est modérément fragmenté, laissant une marge considérable aux mélangeurs régionaux. Les grandes compagnies pétrolières intégrées exploitent leur distribution mondiale et leur image de marque unifiée pour remporter des appels d'offres multinationaux, mais des acteurs de niche tels que PANOLIN, Renewable Lubricants et RSC Bio Solutions remportent des contrats à plus forte marge dans l'éolien offshore, les systèmes hydrauliques alimentaires et les équipements miniers à très basse température en proposant des formules personnalisées et un support terrain rapide. L'intégration verticale offre une protection contre les fluctuations des matières premières : Cargill, Croda et Emery Oleochemicals synthétisent des esters à partir de leurs propres flux oléochimiques, amortissant la volatilité des coûts et réduisant les délais. Les dépôts de brevets en 2024-2025 ont fortement augmenté, notamment autour des additifs anti-usure optimisés pour les vecteurs ester, signalant que les acteurs établis considèrent la différenciation technique comme le principal levier de valeur. La famille de brevets de Shell en 2024 couvrant les esters hydrauliques à oxydation prolongée illustre ce pivot. Les partenariats stratégiques s'intensifient : la coentreprise Shell et Cargill de 2024 associe le savoir-faire en formulation à la sécurité d'approvisionnement oléochimique, tandis que l'expansion de l'usine française de TotalEnergies pour 120 millions d'euros, prévue en ligne au quatrième trimestre 2026, souligne le passage vers une capacité d'ester européenne. Les pipelines d'acquisition se concentrent sur les mélangeurs régionaux disposant de bases de clients établies dans la transformation alimentaire ou le secteur maritime, offrant un accès rapide aux listes de produits certifiés et aux autorisations réglementaires locales.

Leaders du secteur des bio-lubrifiants

Shell plc

BP p.l.c.

Exxon Mobil Corporation

TotalEnergies SE

FUCHS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : TotalEnergies s'est engagée à investir 120 millions d'euros (130 millions USD) pour étendre la capacité en esters synthétiques à Oudalle, en France, visant une augmentation de 50 % de la production d'ici le quatrième trimestre 2026 pour répondre à la demande maritime et éolienne offshore.

- Novembre 2024 : Shell et Cargill ont formé une coentreprise pour co-développer des additifs de lubrifiants d'origine biosourcée qui remplacent les agents anti-usure d'origine pétrolière dans les fluides HEES.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre équipe définit le marché des bio-lubrifiants comme la consommation annuelle d'huiles lubrifiantes finies et de graisses dont le stock de base contient au moins cinquante pour cent de carbone renouvelable provenant d'huiles végétales, d'esters synthétiques fabriqués à partir d'acides gras végétaux, ou de graisses animales, et qui satisfont aux critères de biodégradabilité de l'OCDE ou à la norme ISO 15380. Les formulations vendues en vrac ou en conditionnement pour les usages automobiles, industriels et marins sont incluses.

Exclusions du périmètre : Les fluides mélangés principalement avec de l'huile minérale re-raffinée, les liquides de refroidissement d'usinage à base d'eau et les additifs pour carburants sont exclus de cette étude.

Aperçu de la segmentation

- Par type de produit

- Huile moteur

- Fluide de transmission et hydraulique

- Fluide de travail des métaux

- Huile industrielle générale

- Huile d'engrenage

- Graisse

- Huile de process

- Autres types de produits

- Par secteur d'utilisation final

- Production d'énergie

- Automobile et autres transports

- Équipements lourds

- Alimentation et boissons

- Métallurgie et travail des métaux

- Fabrication chimique

- Autres secteurs d'utilisation final

- Par type d'huile de base

- Huiles végétales

- Graisses animales

- Esters synthétiques

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des formulateurs de lubrifiants, des responsables d'approbation d'huiles OEM, des superviseurs de maintenance de flottes et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider les hypothèses relatives aux intervalles de service, de clarifier les primes de prix typiques par rapport aux huiles minérales et de mettre en évidence les déclencheurs réglementaires qui accélèrent la transition, notamment dans les équipements forestiers et de voies navigables intérieures.

Recherche documentaire

Nous avons commencé par cartographier le bassin de la demande à l'aide de jeux de données ouverts tels que les dépôts du permis général pour les navires (Vessel General Permit) de l'US EPA, les tonnages de substances REACH de l'ECHA de l'UE, les flux commerciaux HS-3403 d'UN Comtrade, les bilans de soja et de colza de l'USDA, ainsi que les statistiques d'organisations professionnelles telles que l'Union de l'Industrie des Lubrifiants Européens. Les dépôts 10-K des entreprises, les familles de brevets accessibles via Questel et les archives de presse sur Dow Jones Factiva ont contribué à combler les lacunes en matière de fournisseurs et de prix. Les empreintes de marché issues de ces sources publiques et payantes ont fourni les premières estimations du mix produit, de l'adoption régionale et des prix de vente moyens.

D&B Hoovers et Marklines ont ensuite fourni des volumes au niveau des entreprises qui ancrent les répartitions par segment, tandis que des revues périodiques de revues scientifiques à comité de lecture ont clarifié les limites de performance qui freinent encore une adoption plus large dans les moteurs à usage intensif.

Les sources citées sont données à titre illustratif ; de nombreux autres registres publics, ensembles de données portuaires et articles techniques ont alimenté les vérifications croisées tout au long du projet.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par la production d'huiles végétales et animales, ajustée en fonction des taux de détournement industriel et des échanges commerciaux, afin de calculer le bassin d'huiles de base renouvelables. Des bassins de demande basés sur les taux de pénétration pour les systèmes hydrauliques, les huiles de transmission automobile et les EAL marins sont ensuite appliqués. Les agrégations de volumes échantillonnés des fournisseurs multipliées par le prix de vente moyen fournissent une perspective ascendante sélective qui affine les totaux et signale les valeurs aberrantes. Les variables clés du modèle comprennent les prix des huiles végétales brutes, les mandats de biodégradabilité des OEM, les nouvelles expéditions d'équipements hors route, les budgets d'approvisionnement ESG régionaux et les incitations différentielles sur les droits d'accise. Nous prévoyons ces facteurs par régression multivariée, étalonnée par rapport au consensus des experts primaires, avant d'appliquer des ajustements de scénarios pour la volatilité des matières premières.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de contrôles de variance et d'anomalies, suivis d'une révision par les pairs. Les rapports sont actualisés tous les douze mois, et des mises à jour intermédiaires sont déclenchées lorsque les prix des matières premières fluctuent de plus de quinze pour cent ou lorsqu'une nouvelle législation sur les éco-labels est promulguée. Une dernière vérification par un analyste garantit que les clients reçoivent la vue la plus récente.

Pourquoi notre référence bio-lubrifiants est fiable

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des périmètres, des unités et des cadences de mise à jour variables.

Certains ne comptabilisent que le chiffre d'affaires, d'autres se concentrent sur le tonnage, et beaucoup intègrent des mélanges semi-synthétiques.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur d'écart principal |

|---|---|---|

| 782,6 kilotonnes (2025) | Mordor Intelligence | - |

| 3,19 milliards USD (2025) | Global Consultancy A | Modèle basé uniquement sur le chiffre d'affaires, inclut les mélanges semi-synthétiques et les huiles de process bio-sourcées |

| 2,40 milliards USD (2025) | Industry Publication B | Exclut les volumes des PME d'Asie-Pacifique et les graisses marines |

| 3,44 milliards USD (2024) | Regional Consultancy C | Utilise le barème de prix constant de 2019, sans ajustement de l'élasticité de l'offre en matières premières |

Ces comparaisons montrent que lorsque le périmètre, la logique de prix et la fréquence de mise à jour divergent, les chiffres divergent également.

En ancrant les estimations dans des volumes traçables, des facteurs régulièrement actualisés et des échelles de prix équilibrées, Mordor Intelligence fournit aux décideurs une référence fiable et transparente qu'ils peuvent reproduire et remettre en question en toute confiance.

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale de bio-lubrifiants d'ici 2031 ?

Elle devrait atteindre 962,10 kilotonnes, contre 809,67 kilotonnes en 2026.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les fluides de transmission et hydrauliques progressent à un CAGR de 3,61 % jusqu'en 2031 grâce aux mandats HEES.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique affiche le CAGR le plus rapide à 4,51 % jusqu'en 2031 en raison des dépenses d'infrastructure et des normes pour les équipements de construction.

Pourquoi les esters synthétiques gagnent-ils des parts de marché ?

Ils offrent une stabilité oxydative supérieure et des intervalles de vidange plus longs qui justifient leur coût plus élevé dans l'éolien, le maritime et les systèmes hydrauliques haute pression.

Qu'est-ce qui empêche certains utilisateurs de changer ?

Des primes de prix de 25 à 45 %, une durée de conservation plus courte et des limites de stabilité oxydative dans les applications à haute température freinent une adoption plus large.

Dernière mise à jour de la page le: