Taille et part de marché des lubrifiants en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

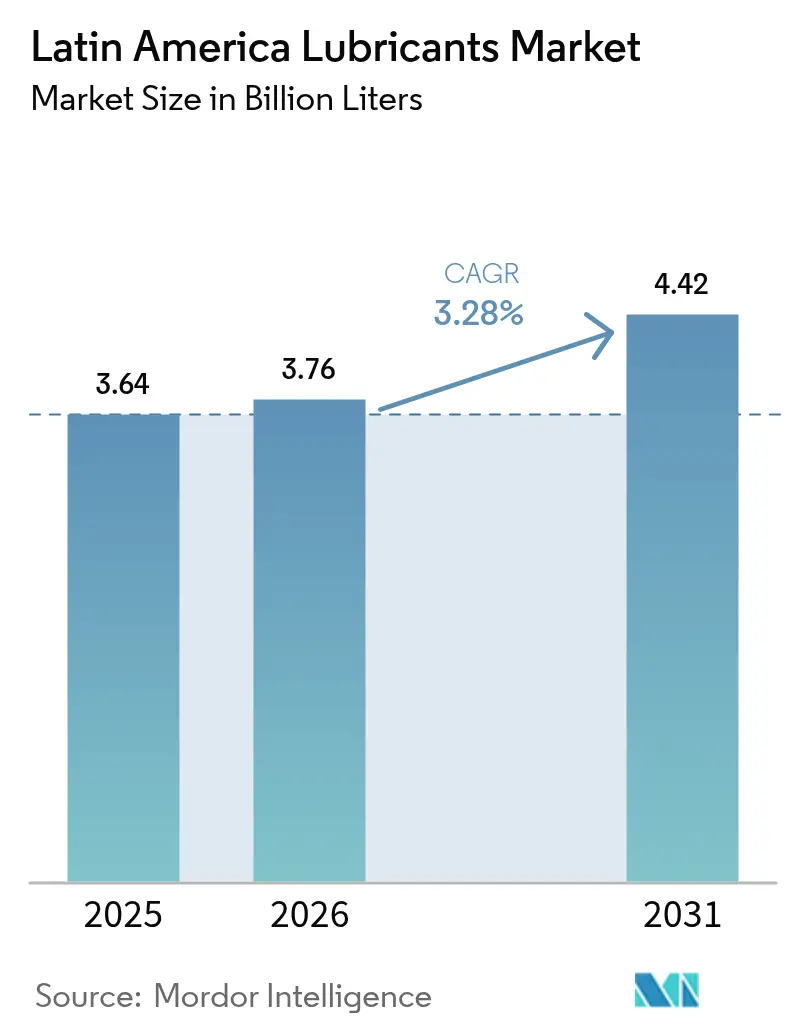

| Taille du marché de l'année de base (2025) | 3.64 Milliards de litres |

| Volume du Marché (2026) | 3.76 Milliards de litres |

| Volume du Marché (2031) | 4.42 Milliards de litres |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Amérique latine par Mordor Intelligence

La taille du marché des lubrifiants en Amérique latine devrait passer de 3,64 milliards de litres en 2025 à 3,76 milliards de litres en 2026 et devrait atteindre 4,42 milliards de litres d'ici 2031, à un CAGR de 3,28 % sur la période 2026-2031. L'expansion est ancrée dans la reprise industrielle, un parc de véhicules en hausse et un renouveau des dépenses d'investissement dans les secteurs minier, énergétique et de la fabrication portée par le nearshoring. Le plan d'investissement de Petrobras de 111 milliards USD, qui comprend une unité d'huile de base du Groupe II, sécurise les matières premières régionales et réduit la dépendance aux importations. La vague de nearshoring au Mexique, qui devrait attirer 46 milliards USD d'ici 2029, accélère la demande de lubrifiants dans les pôles manufacturiers à forte croissance. Par ailleurs, l'émergence du continent comme acteur clé du forage offshore, avec 10 des 36 puits mondiaux à fort impact prévus pour 2024, stimule l'utilisation de fluides de forage spécialisés. Enfin, une matrice énergétique duale, où les combustibles fossiles assurent les deux tiers de l'énergie totale alors que les énergies renouvelables fournissent 60 % de l'électricité, crée des besoins concomitants pour les lubrifiants conventionnels et les lubrifiants synthétiques avancés.

Principaux enseignements du rapport

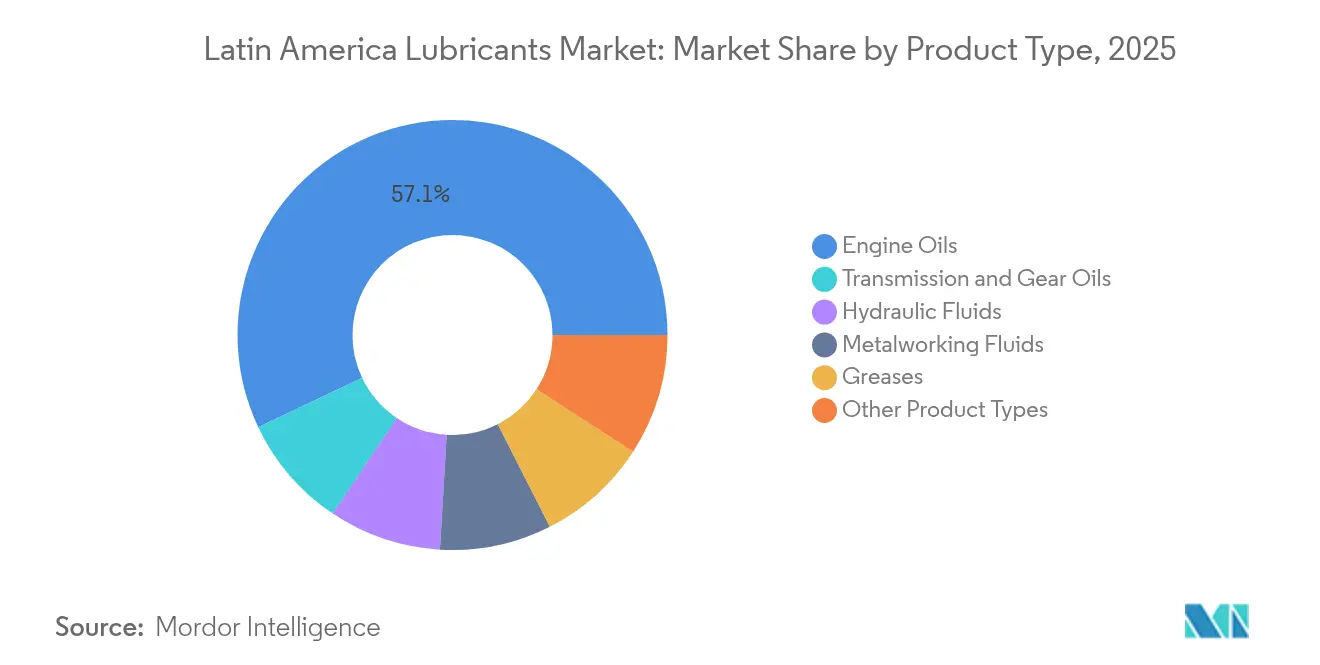

- Par type de produit, les huiles moteur ont dominé avec 57,05 % de la part de marché des lubrifiants en Amérique latine en 2025, tandis que les autres types de produits sont en passe d'afficher un CAGR de 3,74 % d'ici 2031.

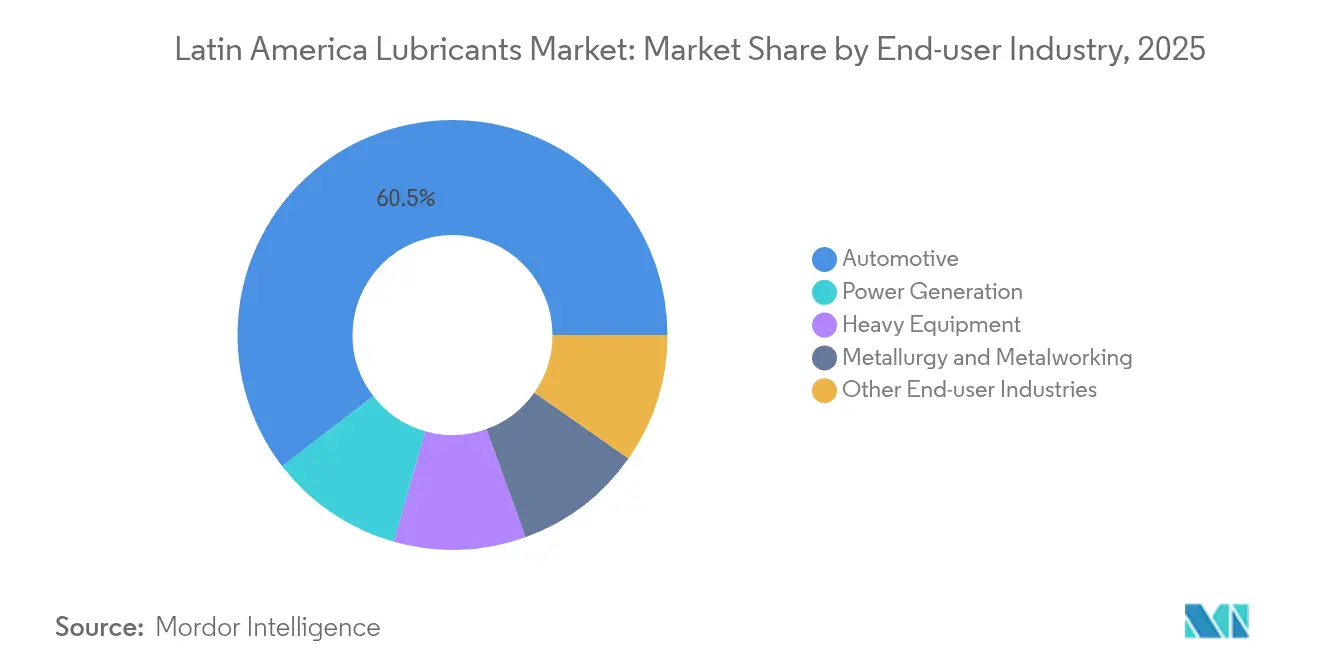

- Par secteur d'utilisation finale, l'automobile a représenté 60,45 % de la taille du marché des lubrifiants en Amérique latine en 2025, tandis que la production d'énergie devrait progresser à un CAGR de 3,86 % jusqu'en 2031.

- Par géographie, le Brésil a dominé avec 45,60 % du volume de 2025, et le Mexique affiche la croissance prévisionnelle la plus rapide à un CAGR de 4,12 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants en Amérique latine

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du parc de véhicules et vieillissement de la flotte | +1.2% | Brésil, Mexique, Argentine — marchés principaux | Moyen terme (2 à 4 ans) |

| Reprise des dépenses d'investissement dans la fabrication et l'industrie | +0.9% | Nearshoring au Mexique, reprise industrielle au Brésil | Court terme (≤ 2 ans) |

| Synthétiques haute performance pour le secteur minier et énergétique | +0.7% | Régions minières du Chili, du Pérou, de la Colombie | Long terme (≥ 4 ans) |

| Essor des flottes de livraison du dernier kilomètre dans le commerce électronique | +0.4% | Centres urbains de tous les grands marchés | Moyen terme (2 à 4 ans) |

| Incitations aux usines de mélange locales | +0.3% | Politiques nationales, premiers gains au Brésil et au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du parc de véhicules et vieillissement de la flotte

La production automobile brésilienne a progressé de 9,7 % en 2024, retrouvant son niveau d'avant la pandémie et signalant une forte demande de lubrifiants, les véhicules anciens nécessitant des intervalles de vidange plus courts et consommant 15 à 20 % d'huile moteur supplémentaire. La base manufacturière orientée vers l'exportation du Mexique a intégré des camions commerciaux qui renforcent la demande de fluides hydrauliques et d'huiles d'engrenage. À travers le continent, les véhicules de plus de 10 ans représentent déjà plus de la moitié du parc total, garantissant une demande d'entretien régulière et stable. Le marché des lubrifiants en Amérique latine bénéficie ainsi d'une demande durable, même si l'électrification gagne en dynamique, les cycles de renouvellement s'étalant sur 15 à 20 ans. Les mélangeurs formulent de plus en plus des synthétiques de gamme intermédiaire destinés aux moteurs vieillissants dans des segments sensibles aux coûts, préservant les volumes tout en montant en gamme sur la performance.

Reprise des dépenses d'investissement dans la fabrication et l'industrie

Un rebond de la production industrielle mexicaine, porté par le nearshoring, pousse les taux de vacance à des niveaux historiquement bas et gonfle la demande de fluides de travail des métaux dans les usines nouvellement mises en service. La hausse de 1,4 % de la demande en carburants liquides au Brésil en 2025 confirme une reprise industrielle plus large nécessitant des huiles hydrauliques pour les équipements de process. Le marché des lubrifiants en Amérique latine bénéficie de projets en cours dans les secteurs de la pétrochimie, du ciment et de l'acier, qui recherchent des gains de productivité grâce à des bases à indice de viscosité élevé. Les incitations au mélange local au Brésil et au Mexique stimulent davantage la consommation d'additifs domestiques, réduisant les délais de livraison et amortissant les chocs d'approvisionnement mondiaux. Les utilisateurs industriels adoptent en retour des programmes de surveillance d'état qui augmentent la part des synthétiques dans les dépenses totales en lubrifiants.

Synthétiques haute performance pour le secteur minier et énergétique

Le Chili, le Pérou et la Colombie accueillent ensemble une part significative de la production mondiale de cuivre ; leurs sites en haute altitude exigent des lubrifiants résistant à la dégradation thermique et au lessivage par l'eau. Le triangle du lithium de l'Argentine, de la Bolivie et du Chili repose sur des graisses synthétiques capables de résister à l'exposition aux saumures tout en prenant en charge des intervalles de relubrification plus longs. Du côté de l'énergie, les turbines des centrales thermiques et les boîtes de vitesses des parcs éoliens fonctionnent sous des régimes thermiques divergents, favorisant l'adoption de fluides à base d'esters offrant une meilleure stabilité oxydative. Les fournisseurs s'appuient sur des promesses de vidange prolongée pour compenser les difficultés logistiques dans les mines isolées, procurant des avantages en termes de coûts opérationnels qui justifient des prix unitaires plus élevés. En conséquence, le marché des lubrifiants en Amérique latine assiste à une évolution progressive du mix vers les synthétiques premium à chaque nouvelle mise en service de mine ou de parc éolien.

Incitations aux usines de mélange locales

Les gouvernements du Brésil et du Mexique offrent des crédits fiscaux et des réductions de droits à l'importation pour stimuler la valorisation des huiles de base et la fabrication d'additifs dans le pays. La prochaine installation du Groupe II de Petrobras ajoutera 12 000 barils par jour de bases premium d'ici 2029, réduisant la dépendance aux volumes importés de Groupe III et renforçant la sécurité d'approvisionnement. Ces incitations réduisent également les besoins en fonds de roulement des mélangeurs régionaux, leur permettant de personnaliser des séries de production plus petites correspondant aux préférences de viscosité locales. En conséquence, les marques domestiques gagnent des parts de linéaire dans les détaillants de pièces automobiles, tandis que les grandes multinationales intensifient les coentreprises avec les fournisseurs d'additifs pour conserver leur part de marché au sein du marché des lubrifiants en Amérique latine.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration des véhicules électriques freinant la demande d'huiles moteur | -0.8% | Centres urbains au Brésil, au Mexique, en Colombie | Long terme (≥ 4 ans) |

| Allongement des intervalles de vidange pour les lubrifiants premium | -0.5% | Segments premium sur tous les marchés | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en packs d'additifs | -0.3% | Marchés dépendants des importations, perturbations de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration des véhicules électriques freinant la demande d'huiles moteur

Vingt-sept nations d'Amérique latine ont inscrit des objectifs d'électrification des transports dans le cadre de l'Accord de Paris, déclenchant des conversions de flottes de bus urbains à Bogotá et à Mexico[1]Programme des Nations Unies pour l'environnement, "Movilidad eléctrica avanza en América Latina," unep.org. Les groupes motopropulseurs électriques n'utilisent pas d'huiles de carter, réduisant les volumes dans les ateliers de service urbains. Pourtant, les nouvelles niches de fluides de refroidissement pour batteries et de fluides pour réducteurs compensent partiellement en introduisant des esters synthétiques qui doivent dissiper la chaleur tout en conduisant un minimum d'électricité. L'adoption en dehors des grandes villes reste lente en raison des infrastructures de recharge limitées, maintenant la domination des moteurs à combustion interne pour la majeure partie de cette décennie. En conséquence, le marché des lubrifiants en Amérique latine anticipe une transition graduelle, et non abrupte, vers les fluides adaptés aux véhicules électriques.

Allongement des intervalles de vidange pour les lubrifiants premium

Les formulations synthétiques permettent désormais des intervalles de vidange de 15 000 à 25 000 km, réduisant le volume par véhicule même si leur prix unitaire plus élevé améliore les ventes en valeur. Les additifs enrichis au graphène ont démontré des gains combinés d'économie de carburant de 1,9 %, soutenant l'adoption à l'échelle des flottes. Les opérateurs de transport commercial, soucieux de réduire les temps d'immobilisation pour maintenance, accélèrent le passage aux huiles à très faible viscosité 5W-20 et 0W-20, qui génèrent des économies à la fois de carburant et de main-d'œuvre. En conséquence, la croissance des volumes est en retrait par rapport à l'activité économique, renforçant une évolution du mix vers des synthétiques à plus forte marge au sein du marché des lubrifiants en Amérique latine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur conservent le leadership en volume tandis que les grades spécialisés progressent plus vite

Les huiles moteur ont représenté 57,05 % de la part de marché des lubrifiants en Amérique latine en 2025, portées par la domination soutenue des moteurs à combustion interne et un parc dont l'âge moyen dépasse 12 ans. Les volumes sont étroitement corrélés au rebond de production au Brésil et à l'expansion du transport routier au Mexique, tandis que les formulations multigrades gagnent des parts aux dépens des monogrades grâce à une meilleure protection au démarrage à froid. Les huiles de transmission et d'engrenage profitent de la prolifération des véhicules utilitaires, tandis que les fluides hydrauliques alimentent un secteur minier opérant à des altitudes difficiles au Chili et au Pérou. Les fluides de travail des métaux bénéficient d'un vent favorable grâce aux investissements de nearshoring qui ont doublé l'espace industriel mexicain par rapport aux niveaux de 2019.

Les autres types de produits représentent la catégorie à la croissance la plus rapide, affichant un CAGR de 3,74 % jusqu'en 2031, les projets d'énergie renouvelable et la fabrication de précision recherchant des formulations de niche. Les boîtes de vitesses des éoliennes reposent sur des mélanges PAO-ester offrant une durée de vie en service supérieure à 10 000 heures, tandis que les actionneurs de suiveurs solaires nécessitent des graisses basse température. Les graisses polyurée sans lithium et les graisses complexes au sulfonate de calcium gagnent du terrain pour des raisons de coût et de performance. La croissance des fluides de refroidissement pour véhicules électriques, bien que naissante, prépare une demande future pour des fluides à haute constante diélectrique. La taille du marché des lubrifiants en Amérique latine pour les grades spécialisés progresse donc plus vite que la consommation globale à mesure que la complexité des équipements augmente.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : l'automobile conserve sa dominance mais la production d'énergie s'accélère

Les usages automobiles ont absorbé 60,45 % de la taille du marché des lubrifiants en Amérique latine en 2025, soutenus par le rebond de production de 9,7 % au Brésil et la croissance persistante des importations de véhicules d'occasion en Amérique centrale. Les huiles pour véhicules particuliers migrent vers des grades de viscosité plus faibles, tandis que les flottes commerciales privilégient les huiles conformes aux normes CK-4 et FA-4, respectueuses des normes d'émissions régionales. Les engins lourds dans la construction et l'agriculture maintiennent un appétit stable pour les huiles moteur diesel à indice de base élevé adaptées aux carburants à 500 ppm de soufre.

La production d'énergie est le consommateur en expansion la plus rapide, avec un CAGR de 3,86 % jusqu'en 2031, portée par 50 GW de capacités thermiques et renouvelables combinées prévus au Brésil, au Mexique et au Chili. Les huiles pour turbines à contrôle supérieur des dépôts protègent les centrales à cycle combiné, tandis que les opérateurs de parcs éoliens spécifient des huiles d'engrenage synthétiques validées pour des durées de vie de conception de 25 ans. Les usines de biodiesel et d'éthanol, en expansion au Brésil, nécessitent des huiles pour compresseurs et pompes à vide adaptées aux environnements à forte humidité. À mesure que la décarbonisation stimule à la fois les investissements fossiles et renouvelables, les fournisseurs de lubrifiants diversifient leurs portefeuilles pour saisir les opportunités bi-carburant, renforçant le vecteur de croissance au sein du marché des lubrifiants en Amérique latine.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Brésil a ancré 45,60 % de la demande de 2025, soutenu par le plan de Petrobras d'injecter 111 milliards USD dans des actifs amont et aval, dont un train d'huile de base du Groupe II de 12 000 barils par jour d'ici 2029. Les mélangeurs locaux bénéficient d'un approvisionnement stable en matières premières, réduisant l'exposition au fret et améliorant la compétitivité des prix. Les moteurs flexibles, représentant la quasi-totalité des ventes de nouveaux véhicules légers, nécessitent des formulations inhibitrices de corrosion tolérantes aux mélanges d'éthanol, élargissant la base adressable du segment premium. Le marché des lubrifiants en Amérique latine au Brésil bénéficie également de règles de contenu local qui récompensent l'approvisionnement domestique.

Le Mexique se positionne comme la géographie la plus dynamique, avec une prévision de croissance à un CAGR de 4,12 % portée par 46 milliards USD de projets de nearshoring et une trajectoire de PIB de 3 % entre 2025 et 2027. Les corridors industriels s'étendant de Monterrey à Querétaro enregistrent des taux de vacance d'entrepôts proches de zéro, entraînant une construction accélérée qui consomme des fluides de travail des métaux et des graisses. Les équipementiers automobiles redirigent la production de composants pour véhicules électriques vers le nord du Mexique, ajoutant une demande future de fluides de refroidissement à haute constante diélectrique aux côtés des huiles ICE établies. L'entreprise pétrolière nationale PEMEX, en optimisant son raffinage, améliore les rendements en essence, signalant une disponibilité fiable des bases pour le mélange local.

Le cluster andin — Colombie, Chili et Pérou — s'appuie sur l'extraction minérale et les projets d'expansion du réseau électrique pour augmenter les volumes de lubrifiants. Les mineurs de cuivre chiliens préfèrent les fluides hydrauliques à base d'esters pour les foreuses à haute température, tandis que les mines de montagne au Pérou exigent des graisses à point de goutte élevé résistant à la dilution par la pluie. L'Argentine contribue à des pics de demande de niche liés au forage de puits de schiste à Vaca Muerta, où les boues synthétiques à base d'huile réduisent l'empreinte environnementale.

Paysage concurrentiel

Le marché des lubrifiants en Amérique latine est modérément fragmenté. Les grandes entreprises mondiales maintiennent des avantages d'échelle dans l'intégration des huiles de base, la recherche et développement en additifs et l'équité de marque. L'acquisition par Aramco de la division produits mondiaux de Valvoline pour 2,65 milliards USD en avril 2025 étend l'intégration amont saoudienne aux rayons de la distribution aftermarket en Amérique latine. Les indépendants régionaux exploitent l'agilité logistique et les incitations politiques domestiques. Petrobras augmente sa production du Groupe II pour soutenir ses marques de lubrifiants finis captives, tandis que Roshfrans au Mexique s'appuie sur la notoriété de sa marque dans les huiles pour véhicules particuliers vendues en stations-service. Les entrants spécialisés se concentrent sur les lubrifiants pour énergies renouvelables, engageant les prestataires de maintenance de parcs éoliens avec des garanties d'huile de boîte de vitesses sur 25 ans.

Leaders du secteur des lubrifiants en Amérique latine

Chevron Corporation

Exxon Mobil Corporation

Petrobras

Shell plc

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2023 : TotalEnergies a inauguré son deuxième centre ELF Expert à Pereira, proposant une gamme complète de lubrifiants spécialisés pour véhicules particuliers.

- Août 2023 : Chevron Colombia a introduit les graisses complexes au sulfonate de calcium Rykon destinées aux segments industriel, automobile et des équipements lourds.

Périmètre du rapport sur le marché des lubrifiants en Amérique latine

Les produits lubrifiants sont fabriqués à partir d'une combinaison d'huiles de base et d'additifs. La composition en huile de base dans la formulation des lubrifiants est principalement comprise entre 75 et 90 %. Les huiles de base possèdent des propriétés lubrifiantes et représentent jusqu'à 90 % du produit lubrifiant final.

Le marché est segmenté par type de produit et par secteur d'utilisation finale. Par type de produit, le marché est segmenté en huile moteur, huile de transmission et d'engrenage, fluide hydraulique, graisses et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en production d'énergie, automobile, équipements lourds et autres secteurs d'utilisation finale. Le rapport couvre également les tailles de marché et les prévisions pour le marché des lubrifiants dans trois pays de la région Amérique latine.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du volume (millions de litres).

| Huiles moteur |

| Huiles de transmission et d'engrenage |

| Fluides hydrauliques |

| Fluides de travail des métaux |

| Graisses |

| Autres types de produits |

| Automobile |

| Production d'énergie |

| Équipements lourds |

| Métallurgie et travail des métaux |

| Autres secteurs d'utilisation finale |

| Brésil |

| Mexique |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique latine |

| Par type de produit | Huiles moteur |

| Huiles de transmission et d'engrenage | |

| Fluides hydrauliques | |

| Fluides de travail des métaux | |

| Graisses | |

| Autres types de produits | |

| Par secteur d'utilisation finale | Automobile |

| Production d'énergie | |

| Équipements lourds | |

| Métallurgie et travail des métaux | |

| Autres secteurs d'utilisation finale | |

| Par géographie | Brésil |

| Mexique | |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique latine |

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande de lubrifiants en Amérique latine d'ici 2031 ?

Le volume devrait atteindre 4,42 milliards de litres, contre 3,76 milliards de litres en 2026, représentant un CAGR de 3,28 %.

Quelle catégorie de produits connaît la croissance la plus rapide sur la période 2026-2031 ?

Les autres types de produits, couvrant les grades spécialisés et synthétiques, devraient progresser à un CAGR de 3,74 %, dépassant les huiles moteur en vrac.

Pourquoi le Mexique est-il le marché à la croissance la plus rapide ?

46 milliards USD d'investissements de nearshoring et des perspectives de PIB de 3 % stimulent l'expansion manufacturière, augmentant la demande de lubrifiants à un CAGR de 4,12 %.

Comment les véhicules électriques affecteront-ils la demande de lubrifiants ?

La croissance des véhicules électriques réduit le volume d'huiles moteur dans les centres urbains mais crée de nouvelles niches pour les fluides de refroidissement diélectriques et les fluides de réducteurs, modérant l'impact net.

Quel segment d'utilisation finale offre la croissance la plus élevée ?

La production d'énergie est en tête avec un CAGR de 3,86 % en raison d'investissements simultanés dans des projets thermiques et renouvelables nécessitant des lubrifiants haute performance.

Dernière mise à jour de la page le: