Taille et Part du Marché des Lubrifiants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 39.86 Milliards de litres |

| Volume du Marché (2031) | 44.33 Milliards de litres |

| Taux de croissance (2026 - 2031) | 2.15% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lubrifiants par Mordor Intelligence

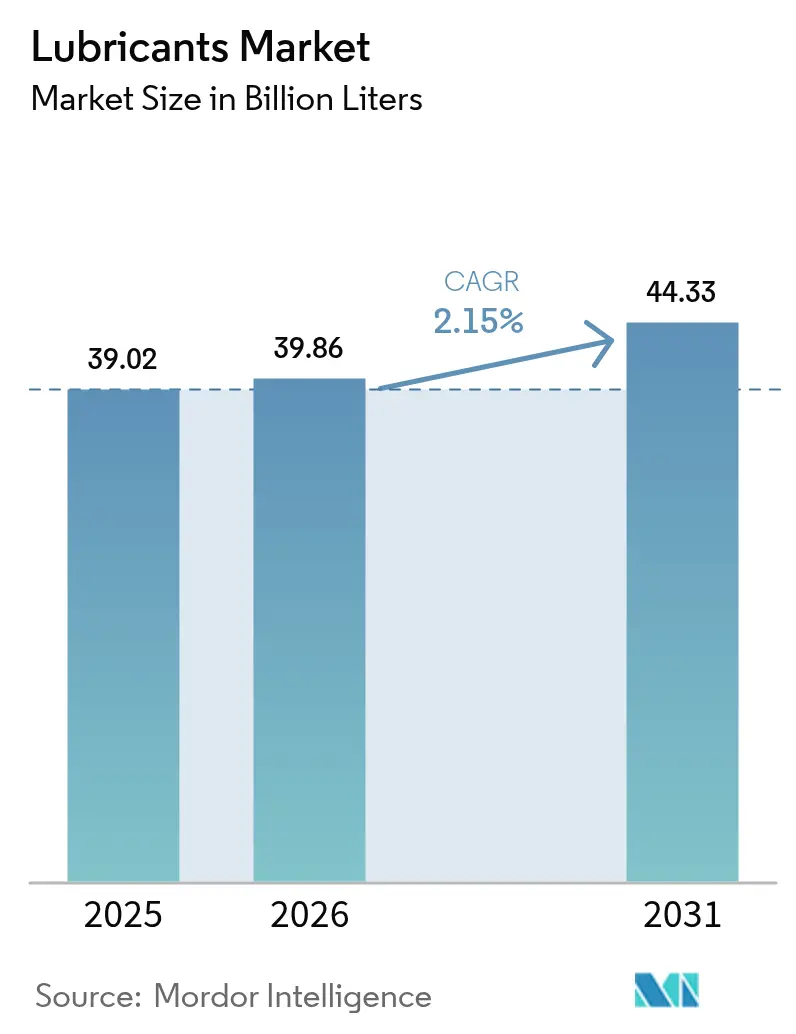

La taille du marché des lubrifiants en 2026 est estimée à 39,86 milliards de litres, en hausse par rapport à la valeur de 2025 de 39,02 milliards de litres, avec des projections pour 2031 indiquant 44,33 milliards de litres, progressant à un TCAC de 2,15 % sur la période 2026-2031. La demande s'oriente des grades d'huile minérale traditionnels vers des synthétiques plus performants, à mesure que les réglementations environnementales se durcissent et que les équipementiers recherchent des réductions de grade de viscosité pour améliorer l'économie de carburant. Parallèlement, de nouveaux cas d'usage, notamment les boîtes de vitesses des éoliennes et les systèmes de gestion thermique des véhicules électriques, créent de nouveaux bassins de revenus qui compensent la croissance plus lente des applications traditionnelles à combustion interne. Le risque d'approvisionnement en esters synthétiques à haute viscosité, les potentielles interdictions de moteurs à combustion interne en Europe et des limites de COV de plus en plus strictes en Amérique du Nord soulignent un environnement risques-rendements complexe qui récompense les formulateurs agiles disposant de portefeuilles diversifiés. L'intensité concurrentielle continue d'augmenter à mesure que les compagnies pétrolières nationales s'intègrent verticalement et que les grands groupes mondiaux développent leur capacité synthétique pour sécuriser des marges plus élevées dans des créneaux premium.

Principaux Enseignements du Rapport

- Par groupe, le Groupe I a maintenu une part de marché des lubrifiants de 42,15 % en 2025, tandis que les synthétiques du Groupe III sont en bonne voie pour afficher le TCAC le plus rapide de 2,98 % jusqu'en 2031.

- Par stock de base, les produits à base d'huile minérale représentaient 65,85 % de la taille du marché des lubrifiants en 2025, tandis que les grades biosourcés devraient se développer à un TCAC de 3,21 % jusqu'en 2031.

- Par type de produit, les huiles moteur ont dominé avec 51,10 % des revenus en 2025, et les produits spéciaux « autres », y compris les fluides thermiques pour véhicules électriques, affichent les perspectives de TCAC les plus élevées à 2,64 %.

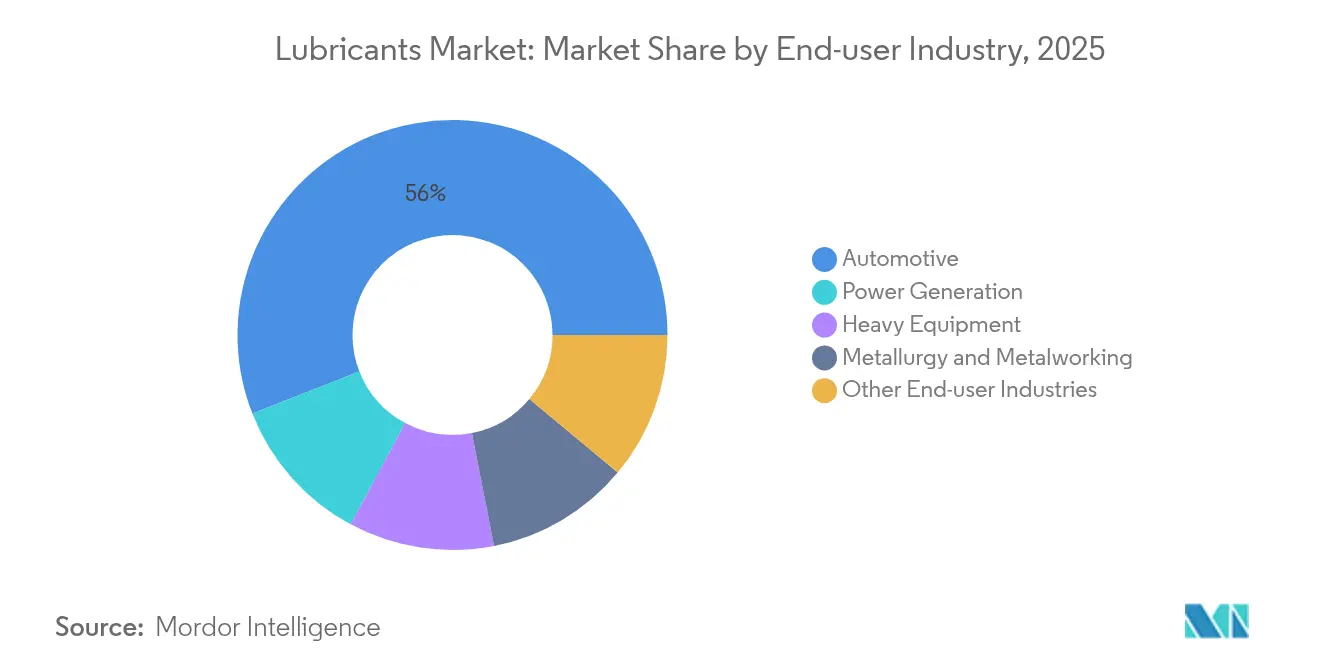

- Par secteur d'utilisation final, l'automobile a capté 55,95 % de la part de la taille du marché en 2025, tandis que la production d'énergie présente le TCAC le plus rapide de 2,88 % jusqu'en 2031 sur le marché des lubrifiants.

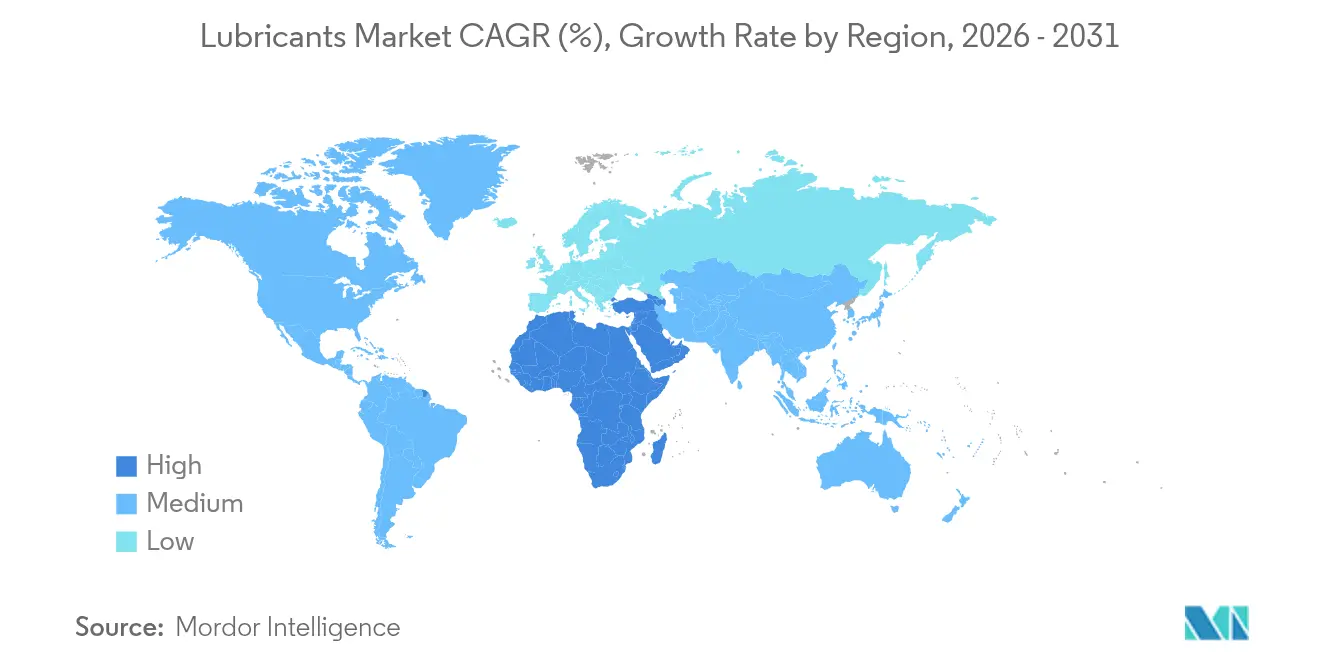

- Par géographie, l'Asie-Pacifique a commandé une part de 45,10 % du secteur des lubrifiants en 2025 ; la région Moyen-Orient et Afrique enregistre le TCAC le plus élevé de 3,19 % jusqu'en 2031, soutenu par des investissements massifs dans les infrastructures énergétiques.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Lubrifiants

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion rapide du parc de véhicules, notamment en Asie émergente | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Développement accéléré de la production d'énergie (turbines à gaz, éolien) | +0.4% | Mondial, concentré en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Réduction des grades de viscosité par les équipementiers (0W-XX) prolongeant les intervalles de vidange | +0.3% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'électrification grand public nécessite toujours des fluides thermiques spéciaux | +0.2% | Mondial, mené par la Chine, l'UE, l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| La maintenance prédictive assistée par l'IA stimule les huiles industrielles premium | +0.1% | Corridors industriels d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide du Parc de Véhicules, notamment en Asie Émergente

L'expansion rapide du parc de véhicules routiers en Chine et en Inde remodèle le marché des lubrifiants, la demande aftermarket dans ces deux pays progressant respectivement de 14,7 % et 12,2 % jusqu'en 2030[1]Society of Motor Manufacturers and Traders, "Opportunités internationales pour les entreprises aftermarket britanniques," smmt.co.uk . La montée en puissance des classes moyennes propriétaires de véhicules personnels accélère le passage des huiles minérales conventionnelles aux synthétiques, qui promettent des gains d'économie de carburant et des intervalles de service plus longs. La conformité aux normes TREM Stage IV-V indiennes stimule également la demande de formulations premium à faible teneur en soufre, phosphore et cendres sulfatées dans le segment des véhicules commerciaux. La forte croissance des ventes de machines agricoles en Asie du Sud stimule également la demande de lubrifiants multigrade à haute capacité de couple capables de résister à des cycles de travail plus exigeants. Bien que l'expansion absolue des volumes se modère après 2029, la tendance à la premiumisation devrait faire progresser les revenus en dollars plus rapidement que les volumes en litres. Les fournisseurs mondiaux qui localisent leur production et capitalisent sur leur notoriété de marque sont bien positionnés pour bénéficier de cette dynamique structurelle favorable.

Développement Accéléré de la Production d'Énergie (Turbines à Gaz, Éolien)

Des projets ambitieux dans les énergies renouvelables et les turbines à gaz à travers le monde génèrent une demande soutenue de lubrifiants spéciaux conçus pour des températures extrêmes et de longs intervalles de service. La boîte de vitesses d'une éolienne moderne doit fonctionner jusqu'à 10 ans sans vidange, nécessitant des fluides entièrement synthétiques à base de PAO adaptés pour prévenir les criques de contact à flancs blancs et le micro-écaillage. Les turbines à gaz s'appuient également sur des lubrifiants à indice de viscosité élevé qui maintiennent leur viscosité à 200 °C, stimulant la demande de stocks de base PAO du Groupe III et de métallocènes. Les parcs éoliens en mer présentent des défis liés à la salinité et à l'humidité, poussant les opérateurs à conclure des contrats de service pluriannuels avec des fournisseurs de lubrifiants capables de garantir la disponibilité des équipements. Peu de fournisseurs étant qualifiés selon les homologations strictes des équipementiers, le pouvoir de fixation des prix favorise ceux qui franchissent la barre de la certification.

Réduction des Grades de Viscosité par les Équipementiers (0W-XX) Prolongeant les Intervalles de Vidange

L'introduction en mars 2025 de l'ILSAC GF-7 marque une transition sectorielle vers les grades 0W-20 et 0W-16, qui améliorent l'économie de carburant tout en atténuant les phénomènes de pré-allumage à basse vitesse. La prochaine catégorie diesel FB de l'API, prévue pour 2027, abaissera la viscosité jusqu'à 5W-20, portant les objectifs de durée de vie des moteurs à 650 000 miles dans les applications de transport longue distance. Atteindre ces objectifs nécessite des stocks de base du Groupe III de haute pureté mélangés à des antioxydants avancés et des modificateurs de friction, plus coûteux mais offrant une stabilité oxydative supérieure. Moins de vidanges réduisent la demande en litres par véhicule, mais les ventes de synthétiques à marges plus élevées compensent la baisse volumétrique, préservant la croissance globale du chiffre d'affaires sur le marché des lubrifiants. Les fournisseurs disposant de capacités d'hydrocraquage et d'hydroisomérisation bénéficient de barrières naturelles à l'entrée qui protègent leurs positions premium.

L'Électrification Grand Public Nécessite Toujours des Fluides Thermiques Spéciaux

Contrairement aux craintes initiales d'érosion de la demande, la prolifération des véhicules électriques engendre de toutes nouvelles catégories de lubrifiants, notamment les huiles de transmission électrique, les diélectriques de refroidissement et les graisses spéciales. Les fluides e-transmission pour véhicules électriques doivent lubrifier les engrenages, refroidir l'électronique de puissance et rester électriquement non conducteurs tout en résistant au cisaillement à des vitesses de rotation dépassant 20 000 tr/min. Les stocks de base d'esters synthétiques à polarité inhérente répondent aux exigences strictes de compatibilité des matériaux, tandis que les mélanges PAO-ester présentent une conductivité thermique améliorée, facilitant la dissipation rapide de la chaleur dans les batteries. Le portefeuille EV-Plus de Shell, lancé fin 2024, répond à ces besoins avec des fluides de transmission électrique et des graisses spécialement conçus, désormais livrés à 12 équipementiers automobiles. Bien que chaque véhicule électrique contienne moins de volume de fluide qu'un véhicule à combustion interne, l'économie de valeur élevée par litre fait de ce segment l'un des axes de croissance les plus lucratifs du marché des lubrifiants.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normes strictes d'écotoxicité et de COV sur les huiles minérales | -0.4% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2 à 4 ans) |

| Les interdictions accélérées des moteurs à combustion interne en Europe réduisent la demande à long terme d'huile moteur | -0.3% | Cœur Europe, effets d'entraînement des politiques vers d'autres régions | Long terme (≥ 4 ans) |

| Risque d'approvisionnement en esters synthétiques à indice de viscosité élevé (aviation, véhicules électriques) | -0.2% | Mondial, concentré dans les secteurs aérospatial et des véhicules électriques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes Strictes d'Écotoxicité et de COV sur les Huiles Minérales

Les exigences REACH européennes et les réglementations COV de Californie contraignent à un pivot des lubrifiants à base d'huile minérale conventionnelle vers les synthétiques et les alternatives biosourcées. La dernière réglementation californienne sur les produits de consommation vise à éliminer 21 tonnes par jour d'émissions de COV, affectant directement des produits courants riches en lubrifiants tels que les nettoyants pour freins[2]Agence de Protection de l'Environnement de Californie, "Amendements proposés à la Réglementation californienne sur les Produits de Consommation," arb.ca.gov . En Europe, la classification du monohydrate d'hydroxyde de lithium en tant que substance toxique pour la reproduction a déclenché des investissements en recherche et développement dans les technologies de graisse à base de sulfonate de calcium et de complexe d'aluminium. Ces évolutions propulsent l'industrie des lubrifiants vers le développement de lubrifiants écologiquement acceptables.

Les Interdictions Accélérées des Moteurs à Combustion Interne en Europe Réduisent la Demande à Long Terme d'Huile Moteur

La décision de l'Union européenne de supprimer progressivement la vente de véhicules à combustion interne d'ici 2035 constitue une menace structurelle pour les volumes d'huile moteur sur les marchés matures, même si les économies émergentes continuent de voir leur parc de véhicules à combustion interne croître. Ce décalage crée un profil de demande fragmenté : une baisse des volumes en Europe occidentale et au Japon contrastant avec des gains progressifs en Asie du Sud-Est et en Afrique. Les fournisseurs mondiaux atténuent le risque volumétrique en réorientant leurs budgets de recherche et développement vers les fluides électriques et les diesels lourds à vidanges prolongées qui restent viables là où les infrastructures de recharge font défaut. L'effet net est un rééquilibrage géographique plutôt qu'un effondrement, mais les projections de croissance du marché des lubrifiants en Europe restent plafonnées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Groupe : L'Évolution du Synthétique Remet en Question la Domination Conventionnelle

Les stocks de base du Groupe I conservent la plus grande part de 42,15 % de la taille du marché des lubrifiants, mais leur avance se réduit progressivement à mesure que les spécifications des équipementiers rendent obsolètes les produits à teneur en soufre plus élevée et à indice de viscosité plus faible. La production du Groupe III s'accroît rapidement dans la région Asie-Pacifique, portée par de nouveaux projets d'hydrocraquage à Singapour et en Chine qui, ensemble, ajouteront plus de 40 000 barils par jour d'approvisionnement en stocks de base premium d'ici 2026.

Le marché des lubrifiants se recalibre donc vers des stocks de base à faible volatilité et haute pureté qui permettent des formulations 0W-16 et 0W-8, prolongeant les intervalles de vidange jusqu'à 30 %. Les producteurs disposant de capacités intégrées de raffinage et d'additifs bénéficient de synergies de coûts et de chaînes d'approvisionnement à l'épreuve des restrictions. Parallèlement, les PAO du Groupe IV commandent des marges élevées dans les niches de l'aviation, de l'aérospatiale et des éoliennes, où la stabilité thermique et la résistance à l'oxydation sont non négociables. Les esters du Groupe V, bien que faibles en volume, constituent le socle des fluides de nouvelle génération pour véhicules électriques, ajoutant une couche de diversification qui amortit l'érosion des volumes dans les segments traditionnels.

Par Stock de Base : Résilience de l'Huile Minérale Face aux Avancées Synthétiques

Les huiles minérales représentent encore 65,85 % du volume de 2025 malgré des vents contraires multiples. Leur compétitivité en termes de coûts les maintient bien établies sur les marchés sensibles aux prix, tels que les équipements agricoles et l'entretien des deux-roues, notamment en Asie du Sud-Est et en Afrique.

Pourtant, la part de marché des lubrifiants synthétiques et semi-synthétiques est appelée à progresser à mesure que les mandats de durabilité, les spécifications des équipementiers et les calculateurs de coût total de possession gagnent en importance. Les lubrifiants biosourcés, en expansion à un TCAC de 3,21 %, sont de plus en plus adoptés dans les applications à sensibilité environnementale, notamment la foresterie, les ponts de navires et les machines de transformation alimentaire, où les fuites accidentelles présentent un risque écologique. Des obstacles subsistent : la stabilité oxydative et les limites d'écoulement à froid freinent une adoption plus large, et la sécurité d'approvisionnement en matières premières d'huiles végétales est compliquée par la concurrence avec les usages alimentaires. Néanmoins, les incitations fiscales et les règles d'achats verts en Europe et dans certaines parties de l'Amérique du Nord réduisent l'écart de prix, poussant les utilisateurs d'huile minérale vers des substituts durables.

Par Type de Produit : Le Leadership des Huiles Moteur Face à la Croissance des Spécialités

Les huiles moteur ont contribué à hauteur de 51,10 % à la taille du marché des lubrifiants en 2025, mais cette domination est complexe. La réduction continue de la viscosité, l'allongement des intervalles de vidange et la pénétration croissante des véhicules électriques tempèrent la croissance volumétrique, même si les produits de spécification supérieure augmentent la valeur par litre.

Les catégories spécialisées telles que les fluides pour transmissions électriques, les huiles pour engrenages d'éoliennes et les fluides hydrauliques résistants au feu se développent à un TCAC de 2,64 % et dépasseront collectivement les huiles moteur en termes de croissance des revenus à partir de 2027. Les huiles de transmission et d'engrenages bénéficient des exigences doubles de lubrification et de refroidissement dans les groupes motopropulseurs hybrides et électriques à batterie, tandis que les fluides hydrauliques gagnent des parts de marché là où l'automatisation des usines et les exigences de pressurisation plus élevées nécessitent des propriétés anti-usure supérieures. Les fluides de travail des métaux évoluent vers des dérivés d'huiles végétales, qui améliorent la sécurité des opérateurs et la conformité au traitement des eaux usées, ajoutant une nouvelle dimension à l'évolution du mix produit sur le marché des lubrifiants.

Par Industrie Utilisatrice Finale : La Domination de l'Automobile Face à la Croissance de la Production d'Énergie

Les applications automobiles représentent 55,95 % de la part de marché des lubrifiants, reflétant l'ampleur du parc mondial de véhicules routiers. Néanmoins, la croissance est orientée vers les secteurs de la production d'énergie tirés par les énergies renouvelables, où la consommation de lubrifiants devrait progresser au TCAC le plus rapide de 2,88 % jusqu'en 2031.

Les équipements lourds, notamment les équipements de construction, d'exploitation minière et agricoles, restent un segment à forts volumes réceptif aux programmes de maintenance prédictive assistée par l'IA qui favorisent les lubrifiants synthétiques premium. Les segments de travail des métaux et de métallurgie, bien que matures, pivotent vers les huiles biosourcées pour satisfaire aux normes de rejet environnemental. Les secteurs émergents tels que les centres de données nécessitent des liquides de refroidissement diélectriques pour les systèmes de refroidissement par immersion, laissant entrevoir de nouvelles perspectives adjacentes. Globalement, le marché des lubrifiants diversifie sa composition d'utilisateurs finaux pour équilibrer l'inévitable ralentissement de l'automobile dans les économies avancées.

Analyse Géographique

La part de marché des lubrifiants de 45,10 % de l'Asie-Pacifique est portée par des tendances amplifiées par la croissance de la possession de véhicules par la classe moyenne et des normes d'émissions locales strictes, qui intègrent les produits de spécification supérieure dans le courant dominant. Les expansions stratégiques de capacité — le projet de valorisation des résidus de Singapour d'ExxonMobil, le projet de Ningbo de Chevron Oronite et l'usine de graisses de Shell en Thaïlande triplant sa production — renforcent la résilience de l'approvisionnement dans la région.

Le Moyen-Orient et l'Afrique, bien que plus modestes en termes absolus, mènent l'expansion volumétrique à 3,19 % jusqu'en 2031. Les Émirats arabes unis et l'Arabie saoudite associent de nouvelles initiatives de raffinage au mélange de lubrifiants en aval, ciblant des marchés à forte croissance tels que le Nigeria et le Kenya, où l'industrialisation s'accélère dans le secteur des lubrifiants.

L'Europe et l'Amérique du Nord opèrent dans un contexte de marché mature : des politiques d'émissions restrictives catalysent la migration vers les synthétiques et les grades biosourcés, tandis que l'approvisionnement en stocks de base avantagé par le schiste aux États-Unis soutient l'économie du mélange domestique. L'Amérique latine est en transition ; les dépenses d'infrastructure et un secteur automobile en reprise placent le marché des lubrifiants sur une pente ascendante modérée, bien que l'instabilité politique atténue les prévisions à long terme.

Paysage Concurrentiel

Le secteur des lubrifiants est modérément fragmenté. Les acteurs de niveau intermédiaire répondent par la spécialisation : FUCHS a investi 11 millions d'EUR pour moderniser son site de Barcelone, en se concentrant sur les lubrifiants de qualité alimentaire et les lubrifiants écologiquement acceptables qui attirent des prix premium. Lubrizol consacre 200 millions d'USD à sa plus grande usine d'additifs jamais construite au Gujarat, en Inde, soulignant l'importance stratégique de l'Asie dans la croissance future de la demande en additifs. La différenciation par les services numériques est désormais aussi importante que la performance moléculaire. Les fournisseurs proposant une surveillance de l'état basée sur le cloud et des laboratoires de tribologie sur site créent une fidélisation plus profonde de la clientèle. Des obligations REACH plus strictes constituent un fossé de conformité, favorisant les acteurs établis disposant d'équipes réglementaires mondiales, élevant ainsi la barrière à l'entrée pour les nouveaux acteurs sur le marché des lubrifiants.

Leaders de l'Industrie des Lubrifiants

Exxon Mobil Corporation

Chevron Corporation

TotalEnergies

BP PLC

Shell Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Novembre 2024 : FUCHS a investi 11 millions d'euros (environ 12,89 millions USD) pour moderniser son usine de Barcelone, renforçant la production de lubrifiants spéciaux dans le cadre de la stratégie FUCHS2025 de l'entreprise.

- Juin 2024 : Shell a triplé la capacité nominale de son usine de graisses en Thaïlande à 15 000 tonnes par an, permettant à l'installation de répondre à plus de la moitié de la demande intérieure et de servir de plaque tournante d'exportation régionale.

Périmètre du Rapport sur le Marché Mondial des Lubrifiants

Les lubrifiants sont des fluides conçus pour minimiser la friction entre les surfaces, prévenant ainsi l'usure. Adaptés à des utilisateurs finaux spécifiques, ces lubrifiants sont formulés à l'aide d'additifs et d'huiles de base distincts. En règle générale, les huiles de base représentent 75 % à 90 % de la formulation d'un lubrifiant, conférant au produit final ses propriétés lubrifiantes essentielles.

Le marché des lubrifiants est segmenté par groupe, stock de base, type de produit, industrie utilisatrice finale et géographie. Par groupe, le marché est segmenté en Groupe I, Groupe II, Groupe III, Groupe IV et Groupe V. Par stock de base, le marché est segmenté en lubrifiants à base d'huile minérale, lubrifiants synthétiques, lubrifiants semi-synthétiques et lubrifiants biosourcés. Par type de produit, le marché est segmenté en huile moteur, fluide de transmission et hydraulique, fluide de travail des métaux, huile industrielle générale, huile d'engrenage, graisse, huile de process et autres types de produits. Par industrie utilisatrice finale, le marché est segmenté en production d'énergie, automobile et autres transports, équipements lourds, alimentation et boissons, métallurgie et travail des métaux, fabrication chimique et autres industries utilisatrices finales (emballage, pétrole et gaz). Le rapport couvre également la taille du marché et les prévisions pour le marché des lubrifiants dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Groupe I |

| Groupe II |

| Groupe III |

| Groupe IV |

| Groupe V |

| Lubrifiants à Base d'Huile Minérale |

| Lubrifiants Synthétiques |

| Lubrifiants Semi-Synthétiques |

| Lubrifiants Biosourcés |

| Huiles Moteur |

| Huiles de Transmission et de Boîte de Vitesses |

| Fluides Hydrauliques |

| Fluides de Travail des Métaux |

| Graisses |

| Autres Types de Produits |

| Automobile |

| Production d'Énergie |

| Équipements Lourds |

| Métallurgie et Travail des Métaux |

| Autres Industries Utilisatrices Finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Nigéria | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Groupe | Groupe I | |

| Groupe II | ||

| Groupe III | ||

| Groupe IV | ||

| Groupe V | ||

| Par Stock de Base | Lubrifiants à Base d'Huile Minérale | |

| Lubrifiants Synthétiques | ||

| Lubrifiants Semi-Synthétiques | ||

| Lubrifiants Biosourcés | ||

| Par Type de Produit | Huiles Moteur | |

| Huiles de Transmission et de Boîte de Vitesses | ||

| Fluides Hydrauliques | ||

| Fluides de Travail des Métaux | ||

| Graisses | ||

| Autres Types de Produits | ||

| Par Industrie Utilisatrice Finale | Automobile | |

| Production d'Énergie | ||

| Équipements Lourds | ||

| Métallurgie et Travail des Métaux | ||

| Autres Industries Utilisatrices Finales | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Nigéria | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille du marché des lubrifiants en 2026 ?

La taille du marché des lubrifiants s'établit à 39,86 milliards de litres en 2026 et devrait atteindre 44,33 milliards de litres d'ici 2031.

Quelle région domine la demande mondiale de lubrifiants ?

L'Asie-Pacifique détient la part dominante de 45,10 %, grâce à la croissance rapide du parc de véhicules et à l'expansion industrielle.

Quel segment connaît la croissance la plus rapide au sein des lubrifiants finis ?

Les produits spéciaux, notamment les fluides thermiques pour véhicules électriques et les huiles d'engrenage pour éoliennes, progressent à un TCAC de 2,64 %, dépassant les huiles moteur traditionnelles.

Comment les réglementations environnementales affectent-elles les formulations de lubrifiants ?

Des réglementations VOC et d'écotoxicité plus strictes accélèrent la migration des huiles minérales vers les grades synthétiques et biosourcés, stimulant la demande de lubrifiants écologiquement acceptables.

Les véhicules électriques vont-ils éroder la demande sur le marché des lubrifiants ?

Si les véhicules électriques réduisent les volumes d'huile moteur, ils créent de nouveaux besoins en fluides de transmission électrique, en liquides de refroidissement diélectriques et en graisses, générant des poches de croissance à haute valeur ajoutée.

Dernière mise à jour de la page le: