Taille et part de marché des lubrifiants personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.71 Milliards de dollars |

| Taille du Marché (2031) | 2.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants personnels par Mordor Intelligence

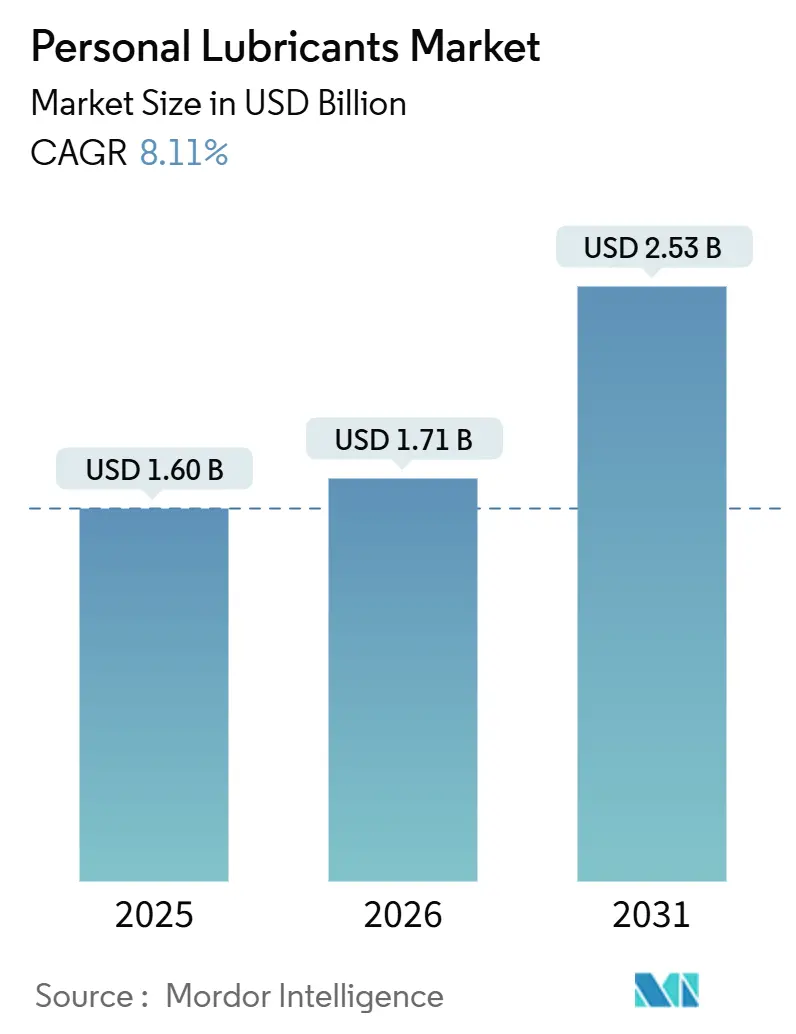

La taille du marché des lubrifiants personnels est projetée à 1,60 milliard USD en 2025, 1,71 milliard USD en 2026, et devrait atteindre 2,53 milliards USD d'ici 2031, avec un TCAC de 8,11 % de 2026 à 2031.

Cette progression régulière reflète la normalisation plus large des achats liés au bien-être sexuel, l'essor rapide de la distribution numérique et l'acceptation clinique croissante des lubrifiants comme options de première intention dans la prise en charge de la ménopause et de la fertilité. Les produits à base d'eau ancrent toujours les volumes, mais les formulations hybrides et de spécialité qui combinent des bases eau et silicone, équilibrent le pH ou bénéficient d'une autorisation FDA pour des allégations de fertilité gagnent des parts de marché grâce à des bénéfices fonctionnels plus importants. Les plateformes de commerce électronique, souvent liées à des programmes d'abonnement et au remboursement par les comptes FSA/HSA, dépassent le trafic en magasin physique, les consommateurs privilégiant l'anonymat et des assortiments plus larges. Les contraintes réglementaires restent un obstacle, mais les acteurs qui franchissent la voie des dispositifs de classe II de la FDA et proposent des ingrédients sans allergènes et fondés sur des preuves accèdent à des prix premium et à un référencement en grande surface. L'attention concurrentielle continue de se tourner vers une conception de produit inclusive, car le positionnement neutre en termes de genre élargit la base d'utilisateurs au-delà des binaires homme-femme traditionnels et pousse les acteurs établis à repenser l'architecture de leur portefeuille.

Principaux Points à Retenir du Rapport

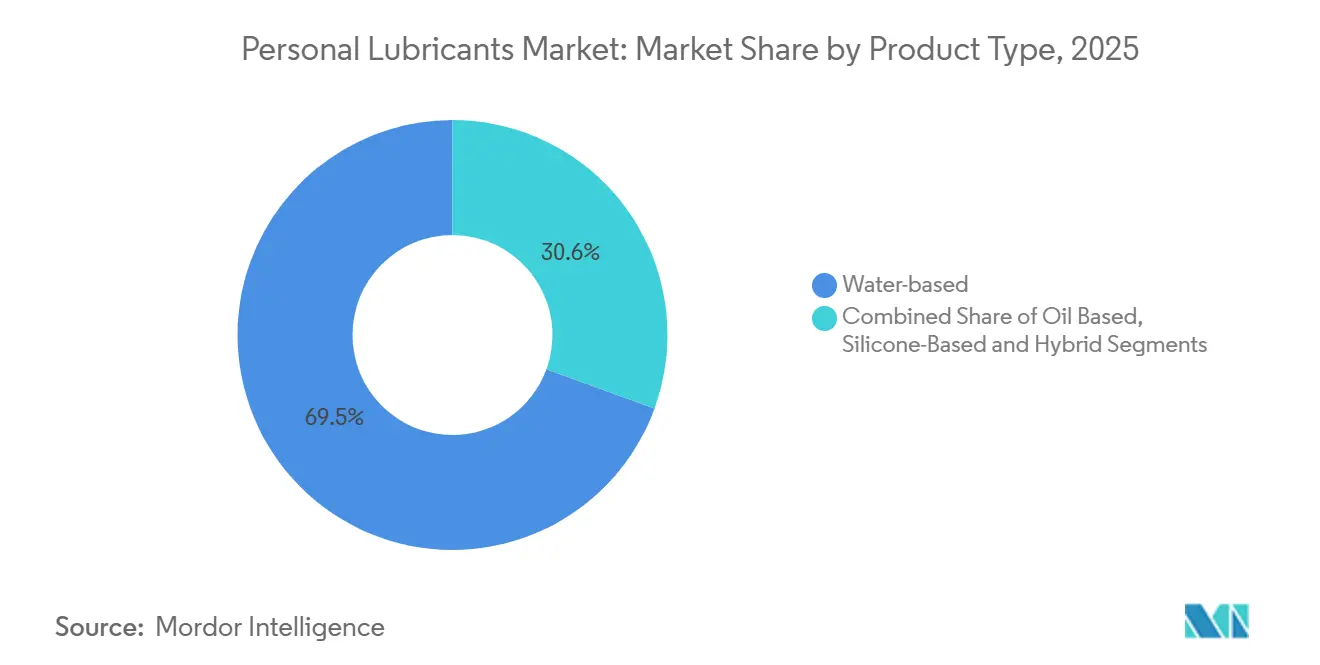

- Par type de produit, les lubrifiants à base d'eau ont dominé avec une part de revenus de 69,45 % en 2025, tandis que les variantes hybrides et de spécialité devraient se développer à un TCAC de 11,67 % jusqu'en 2031.

- Par canal de distribution, les pharmacies et drogueries ont représenté 41,77 % des ventes mondiales en 2025, tandis que le commerce électronique devrait croître à un TCAC de 12,39 % sur la période.

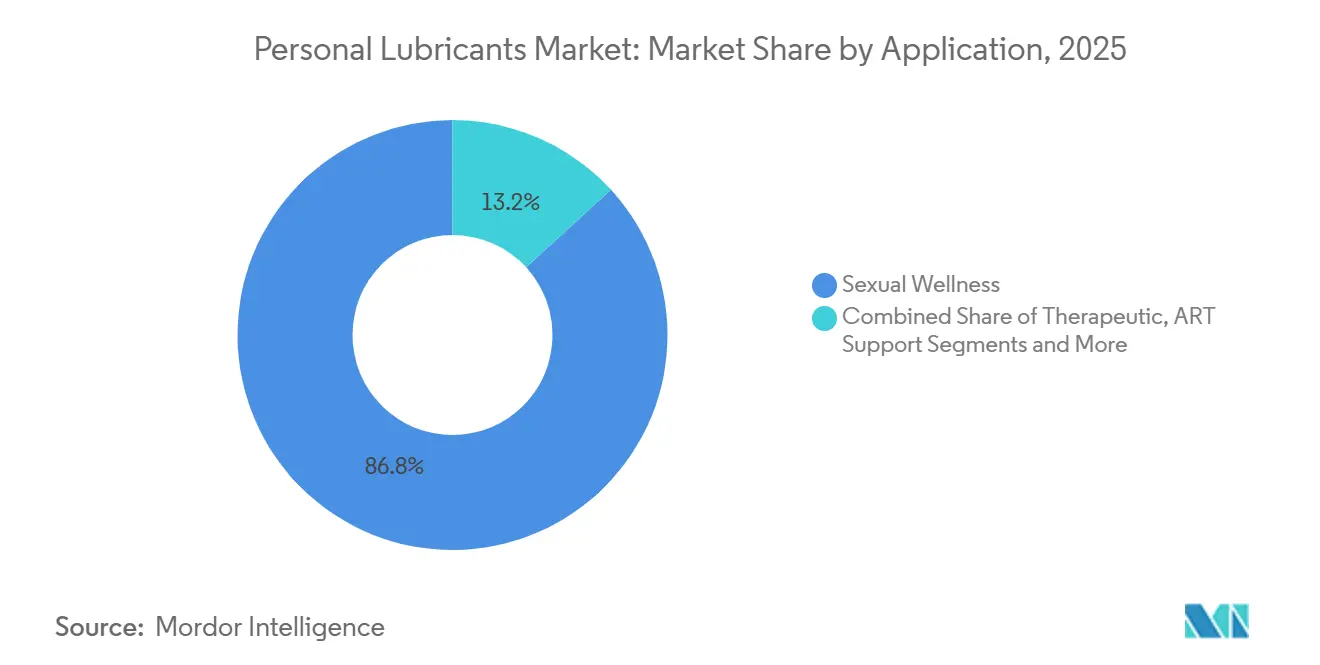

- Par application, le bien-être sexuel a dominé avec une part de 86,82 % de la demande en 2025, tandis que l'utilisation thérapeutique pour la sécheresse vaginale et la dyspareunie progresse à un TCAC de 11,43 % jusqu'en 2031.

- Par utilisateur final, les femmes représentaient 53,58 % de la consommation en 2025, tandis que la cohorte non binaire et LGBTQ+ progresse à un TCAC de 10,46 % sur l'horizon de prévision.

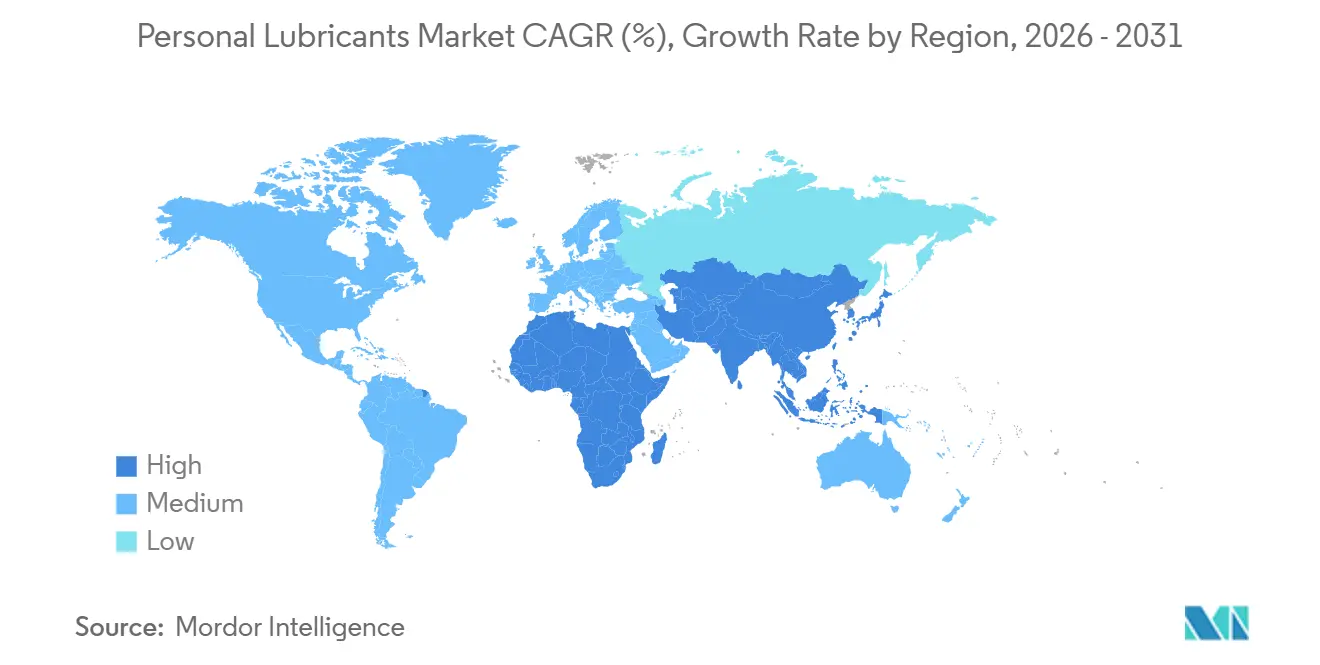

- Par géographie, l'Amérique du Nord a capté 38,61 % des revenus mondiaux en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 10,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des lubrifiants personnels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déstigmatisation des produits de bien-être sexuel | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Pénétration explosive du commerce électronique | +2.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Incidence croissante de la sécheresse vaginale | +1.5% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Demande de formules végétales à étiquette propre | +1.2% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Les formulations hybrides permettent la compatibilité avec les jouets | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Intégration sur ordonnance via la télémédecine | +0.6% | Amérique du Nord, certains marchés européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déstigmatisation des Produits de Bien-Être Sexuel

Les chaînes de pharmacies exposent désormais les lubrifiants aux côtés des produits de soins menstruels et des contraceptifs, un changement de positionnement qui élève les prix de 15 à 20 % tout en réduisant la gêne en rayon. CVS Health a déplacé les références de bien-être sexuel vers des espaces bien-être en tête de magasin dans environ 6 700 points de vente en janvier 2025 et a associé ce changement à des options de livraison le jour même qui réduisent les frictions du dernier kilomètre. Les comptes de dépenses flexibles et les comptes d'épargne santé remboursent de plus en plus les lubrifiants lorsque les médecins documentent une intention thérapeutique, élargissant le plafond du marché pour la gestion de la ménopause. La privatisation de Walgreens en mars 2025 a affiné son orientation vers les catégories de bien-être à marges plus élevées, renforçant l'espace en rayon pour les lubrifiants et les dispositifs associés.[1]Greg Sleter, "Walgreens Sharpening Focus on Private Label," Store Brands, storebrands.comBien que le trafic en magasin augmente, l'inconfort persistant des consommateurs signifie qu'une grande partie de la demande incrémentale continue de se diriger en ligne, où l'anonymat du panier d'achat reste un déclencheur d'achat essentiel.

Pénétration explosive du commerce électronique

Les marques nativement numériques réduisent les barrières géographiques, normalisent les achats liés au bien-être sexuel dans les environnements culturellement conservateurs et exploitent le merchandising piloté par les données. Les principales places de marché chinoises ont enregistré une croissance à deux chiffres de la valeur brute des marchandises dans le secteur du bien-être sexuel lors du festival Double 11 de 2024, bien au-delà des moyennes générales des sites. Maude est passée du lancement à un chiffre d'affaires de 10 à 20 millions USD d'ici 2024 et dessert désormais 33 pays via des vitrines Shopify complétées par une présence en boutique chez Sephora et Nordstrom. Les plans d'abonnement qui envoient des recharges trimestrielles avec une remise de 10 à 15 % amplifient la fidélisation sur les marchés asiatiques sensibles aux prix en éliminant le risque de rupture de stock. Bien que la croissance en ligne atténue la part de 41,77 % des points de vente physiques, les lacunes de gouvernance des plateformes concernant les contrefaçons restent un facteur limitant pour les marques premium.

Incidence Croissante de la Sécheresse Vaginale avec le Vieillissement

Le syndrome génito-urinaire de la ménopause touche environ la moitié des femmes ménopausées, mais seulement un quart d'entre elles cherchent à se faire traiter, laissant un bassin adressable mais sous-traité.[2]Karen Carlson, "Genitourinary Syndrome of Menopause," StatPearls Publishing, ncbi.nlm.nih.govLes sociétés professionnelles préconisent les lubrifiants non hormonaux comme thérapie de première intention en raison d'une exposition systémique minimale. Des prestataires de télémédecine tels qu'Alloy associent les lubrifiants à la crème d'estradiol dans des kits mensuels, portant les marges à 30-40 % et améliorant l'observance. La démographie super-vieillissante du Japon souligne le potentiel à la hausse : les résidents âgés de 65 ans et plus ont dépassé 29,1 % de la population en 2024, et les initiatives gouvernementales en matière de bien-être réduisent progressivement la réticence au traitement.

Demande de Lubrifiants à Étiquette Claire et d'Origine Végétale

Les consommateurs lisent de plus en plus les étiquettes d'ingrédients et rejettent les vecteurs pétrochimiques. Good Clean Love a reformulé toute sa gamme avec de l'aloe vera biologique, de l'agar et de la gomme xanthane, obtenant les certifications USDA Organic et NSF qui permettent des primes en rayon de 20 à 30 %. En septembre 2023, BioFilm Inc. a lancé ASTROGLIDE Lube Plus, un lubrifiant offrant les mêmes performances durables que les produits actuels d'ASTROGLIDE, avec des bénéfices supplémentaires pour la santé intime. Fabriqué à partir d'aphrodisiaques et d'adaptogènes d'origine végétale tels que l'extrait de pastèque, le chanvre, l'ashwagandha et le menthol, il améliore le désir sexuel, les performances, la satisfaction et la relaxation.[3]BioFilm Inc., "Astroglide Introduces New Lube Plus Line of Lubricants With Added Benefits," PR Newswire, prnewswire.com The YES Company a obtenu la certification biologique de l'UE, ce qui a accéléré l'adoption dans les cliniques du Service national de santé du Royaume-Uni. Les allégations d'étiquette propre s'articulent avec les exigences de biocompatibilité ISO 10993, raccourcissant souvent l'examen de la FDA en minimisant le risque d'irritation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées aux réactions allergiques et aux irritations | -1.2% | Mondial, contrôle accru en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Voie réglementaire stricte pour les dispositifs médicaux | -0.9% | Amérique du Nord, UE, Japon | Moyen terme (2-4 ans) |

| Produits contrefaits sur les places de marché en ligne | -0.7% | Asie-Pacifique, débordement vers le commerce électronique mondial | Court terme (≤ 2 ans) |

| Volatilité des prix du polyéthylène glycol | -0.5% | Mondial, approvisionnement centré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées aux Réactions Allergiques et aux Irritations

Une étude de 2024 a montré que 70 % des 50 meilleurs lubrifiants sur Amazon contenaient au moins un allergène, le propylène glycol arrivant en tête avec une présence de 38 %. Les dossiers FDA MAUDE de 2023-2025 associent ces ingrédients à des dermatites de contact et des infections des voies urinaires, incitant les médecins à formuler des recommandations prudentes. La reformulation vers l'hydroxyéthylcellulose ou l'aloe vera augmente les coûts des matières premières jusqu'à 20 %, comprimant les marges des marques économiques.

Voie réglementaire stricte pour les dispositifs médicaux

La FDA classe les lubrifiants personnels comme dispositifs de classe II, imposant une soumission 510(k), des études de biocompatibilité ISO 10993 et parfois des essais cliniques, qui ajoutent conjointement 50 000 à 150 000 USD et 12 à 18 mois aux cycles de lancement. Le règlement européen sur les dispositifs médicaux et la PMDA japonaise maintiennent une rigueur parallèle, favorisant les acteurs établis qui amortissent les dépenses sur de larges gammes de références.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations hybrides captent la premiumisation

Les lubrifiants à base d'eau contrôlaient 69,45 % de la part de marché des lubrifiants personnels en 2025, mais le sous-segment a affiché une croissance plus lente que la moyenne du marché des lubrifiants personnels. Les mélanges hybrides et de spécialité devraient enregistrer un TCAC de 11,67 % jusqu'en 2031, les consommateurs recherchant des étiquettes équilibrées en pH et adaptées à la fertilité. Les offres à base de silicone, bien que plus faibles en volume, assurent des marges supérieures à la moyenne grâce à leur glisse supérieure et à leurs profils hypoallergéniques. La taille du marché des lubrifiants personnels pour les gammes hybrides devrait s'élargir de plus de 350 millions USD entre 2026 et 2031. Les lubrifiants de fertilité de spécialité ont obtenu l'autorisation FDA 510(k) et contribuent à préserver la motilité des spermatozoïdes, les positionnant pour une recommandation médicale lors de la planification de la conception.

La croissance des hybrides est également liée à la compatibilité croissante avec les jouets. Les produits en silicone pur dégradent les jouets en silicone, mais les émulsions eau-silicone surmontent cet obstacle, répondant simultanément aux normes de sécurité des préservatifs ISO 4074 et aux normes de jouets ASTM D7661. Les marques qui brevetent des recettes à faible osmolalité acquièrent une différenciation défendable. Les dérivés d'huile de coco fournissent des signaux d'étiquette propre mais doivent faire face à l'incompatibilité avec le latex, limitant leur adoption grand public.

Par canal de distribution : le commerce électronique perturbe la prédominance des pharmacies

Les pharmacies et drogueries ont conservé 41,77 % des revenus de 2025, mais la contribution du commerce électronique à la taille du marché des lubrifiants personnels se développe le plus rapidement, avec un TCAC prévu de 12,39 % sur la période de prévision. L'étendue des stocks, l'anonymat et le réapprovisionnement par abonnement soutiennent la traction numérique. CVS Health combat la perte de parts avec une exécution omnicanale et un merchandising curé en tête de magasin. La rationalisation des magasins Walgreens a signalé des changements structurels, libérant des capitaux pour améliorer les rayons bien-être à marges plus élevées. Les boutiques spécialisées en bien-être sexuel créent des expériences premium dans les corridors urbains, mais la plupart des unités exploitent des showrooms à faible stock qui orientent les acheteurs en ligne après l'essai. La contrefaçon sur les places de marché à fort trafic menace l'accélération continue, et une vérification plus stricte des vendeurs pourrait tempérer la croissance globale.

Par utilité/application : l'usage thérapeutique gagne en validation clinique

Le bien-être sexuel représentait 86,82 % de la demande en 2025, mais l'utilité thérapeutique pour la sécheresse vaginale et la dyspareunie progresse à un TCAC de 11,43 % jusqu'en 2031. La Société nord-américaine de ménopause préconise les lubrifiants comme thérapie de première intention, les plaçant devant les approches hormonales systémiques dans de nombreux cas. Les canaux de télémédecine accélèrent l'adoption en intégrant les lubrifiants dans des kits de soins standardisés, atteignant ainsi des patients précédemment dissuadés par le passage en caisse en pharmacie. Le soutien à la procréation médicalement assistée représente moins de 3 % du volume mais bénéficie d'une croissance rapide grâce aux formules adaptées aux spermatozoïdes autorisées par la FDA. La taille du marché des lubrifiants personnels pour les références orientées fertilité pourrait plus que doubler d'ici 2031 si les assureurs étendent la couverture aux produits en vente libre prescrits dans les protocoles de conception.

Par utilisateur final : le segment non binaire reflète une conception inclusive

Les femmes représentaient 53,58 % du volume mondial en 2025, mais les consommateurs non binaires et LGBTQ+ sont les plus en progression, avançant de 10,46 % par an. L'emballage inclusif de Maude et le ton neutre en termes de genre de Good Clean Love résonnent auprès des acheteurs de la génération Z et des millennials qui rejettent le positionnement hétéronormatif. Les algorithmes de recommandation brouillent davantage les lignes de genre, proposant des produits en fonction du comportement des utilisateurs plutôt que des suppositions identitaires. Les essais cliniques incluent rarement des cohortes transgenres ou non binaires, créant des lacunes probatoires qui pourraient ralentir l'adoption si elles ne sont pas comblées par des recherches futures. Néanmoins, les investissements marketing soutenus et une visibilité plus large des pronoms maintiennent la dynamique sur une trajectoire ascendante.

Analyse géographique

L'Amérique du Nord détenait 38,61 % de la valeur mondiale en 2025, soutenue par la normalisation en pharmacie, l'intégration de la télémédecine et la possibilité de payer avec des fonds FSA/HSA. Le déploiement de la livraison le jour même par CVS Health renforce la commodité, tandis que les obstacles de la classe II de la FDA dissuadent les vagues d'entrants fragmentés, protégeant les marques établies d'une érosion immédiate des prix. Le Canada reflète la pratique réglementaire américaine, tandis que la demande au Mexique reste limitée par une disponibilité centrée sur les zones urbaines.

L'Asie-Pacifique est en voie d'atteindre un TCAC de 10,62 % jusqu'en 2031, le plus élevé parmi les grandes régions. Le commerce électronique transfrontalier et les plateformes nationales accélèrent la découverte de la catégorie en Chine et en Inde, où la livraison discrète surmonte les sensibilités culturelles. Les chiffres du festival Double 11 montrent que les paniers de bien-être sexuel augmentent plus vite que les ventes totales des plateformes. La base de personnes âgées importante du Japon et la sensibilisation croissante à la ménopause stimulent l'adoption thérapeutique. Le changement de classification en Inde, qui a retiré les produits de bien-être sexuel de la catégorie « obscène », a ouvert des canaux de vente au détail formels et alimenté l'expansion des marques nationales.

L'Europe représentait environ 23 % des ventes de 2025, soutenue par l'harmonisation du règlement européen sur les dispositifs médicaux et des réseaux de pharmacies denses. Les offres à base d'huile à étiquette propre de The YES Company ont obtenu un référencement au sein du Service national de santé, conférant une crédibilité institutionnelle aux allégations d'origine végétale. Les pharmaciens allemands recommandent proactivement les lubrifiants aux clientes ménopausées, tandis que les maisons de prestige françaises proposent des références premium aux côtés des produits de beauté essentiels. Le Moyen-Orient et l'Afrique combinés restent en dessous de 10 % de part en raison de normes restrictives et d'une faible pénétration numérique, bien que les campagnes de prévention du VIH en Afrique du Sud utilisent les lubrifiants comme outils de réduction des risques. L'Amérique du Sud, menée par le Brésil, fait face à l'infiltration de contrefaçons mais bénéficie de producteurs nationaux compétitifs en termes de prix.

Paysage concurrentiel

La concentration du marché est modérée. Reckitt Benckiser et Church & Dwight contrôlent une part estimée à 35-40 % grâce à des droits de référencement en pharmacie bien établis et à des campagnes multi-plateformes. Le lancement de Durex Naturals par Reckitt en 2024 capitalise sur les récits biologiques, tandis que K-Y a lancé des distributeurs doubles Yours+Mine pour le plaisir des partenaires. Church & Dwight a étendu le parapluie Trojan avec les lubrifiants Bareskin Raw qui se vendent en complément des préservatifs ultra-fins. La gamme SKYN d'Ansell pousse un positionnement hypoallergénique qui s'aligne sur l'équité des préservatifs sans latex.

Les insurgés en vente directe aux consommateurs déplacent la valeur vers les paniers en ligne. Maude exploite une esthétique épurée et une logistique d'abonnement pour conquérir des cohortes premium et co-distribue désormais via Sephora, élargissant la notoriété hors ligne. Les spécialistes de la fertilité BioGenesis, Natalist et Pre-Seed exploitent l'autorisation FDA 510(k) pour occuper une niche cliniquement validée que les acteurs établis avaient négligée. Lovehoney associe les lubrifiants aux jouets, augmentant la valeur moyenne des commandes jusqu'à 20 %. Sur le plan défensif, les saisies de contrefaçons à Singapour mettent en évidence les lacunes persistantes en matière de protection des marques et renforcent la nécessité d'un emballage sérialisé.

Leaders du secteur des lubrifiants personnels

LifeStyles Healthcare Pte Ltd

Reckitt Benckiser Group plc

BioFilm Inc

Church & Dwight Co. Inc.

Trigg Laboratories Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : PH-D Feminine Health a lancé Femme Glide, un lubrifiant à base d'eau enrichi en aloe vera biologique, vitamine E et acide hyaluronique pour une hydratation améliorée.

- Février 2025 : Durex a lancé la campagne « Afterglow » pour positionner l'utilisation du lubrifiant comme soin quotidien de soi.

- Janvier 2025 : Peptonic Medical a débuté VagiVital Active Glide, recevant des retours consommateurs positifs sur ses performances apaisantes.

- Janvier 2025 : Americhem a dévoilé EcoLube MD, un composé lubrifiant interne sans PFAS conçu pour les applications de dispositifs médicaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des lubrifiants personnels comme l'ensemble des liquides, gels, crèmes, sprays et formats hybrides en vente libre appliqués sur la peau génitale ou les jouets sexuels pour réduire les frictions et améliorer le confort lors de l'activité sexuelle ou pour la sécheresse vaginale d'indication médicale. Selon Mordor Intelligence, la valorisation couvre les produits de marque et à marque de distributeur vendus dans les pharmacies de détail, les grandes surfaces, les magasins spécialisés et le commerce électronique dans 17 grands pays, exprimée en USD au prix de vente fabricant.

Exclusion du périmètre : les crèmes à base d'estrogènes sur ordonnance uniquement et les lubrifiants chirurgicaux à usage procédural ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- À base d'eau

- À base de silicone

- À base d'huile

- Hybride / Spécialité

- Par canal de distribution

- Pharmacies et drogueries

- Commerce électronique

- Boutiques spécialisées en bien-être sexuel

- Supermarchés et hypermarchés

- Par utilité / application

- Bien-être sexuel

- Thérapeutique (sécheresse vaginale, dyspareunie)

- Soutien à la procréation médicalement assistée

- Beauté et soins personnels

- Par utilisateur final

- Femme

- Homme

- Non binaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des responsables de marques, des fabricants sous contrat, des gynécologues et des acheteurs en pharmacie en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges valident les écarts de prix au détail, l'adoption des produits à base d'eau par rapport aux produits à base de silicone, et la demande émergente de qualité médicale, nous permettant d'affiner l'élasticité et les pondérations des canaux identifiés dans les données secondaires.

Recherche documentaire

Nous commençons par cartographier le bassin de demande avec des ensembles de données ouverts tels que l'Enquête mondiale de l'OMS sur la santé sexuelle, l'Enquête nationale sur la croissance familiale du CDC américain, les tableaux de vieillissement de la population d'Eurostat et les codes commerciaux UN Comtrade pour le SH 300670 (préparations en gel). Des informations complémentaires proviennent d'associations professionnelles telles que l'Alliance américaine pour la santé sexuelle, des autorisations de dispositifs FDA 510(k) et des dépôts d'investisseurs récupérés via D&B Hoovers et Dow Jones Factiva. Ces sources révèlent la prévalence des utilisateurs, les évolutions réglementaires, les flux d'importation et les fourchettes de prix de gros typiques qui ancrent nos estimations initiales. Les sources listées sont illustratives ; de nombreuses autres références publiques et payantes alimentent l'analyse documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence à la demande convertit les cohortes de population adulte souffrant de sécheresse ou cherchant à améliorer le plaisir en consommation unitaire, qui est ensuite valorisée avec les prix de vente moyens régionaux. Des vérifications ascendantes sélectives, des cumuls d'expéditions de fournisseurs et des ventes échantillonnées sur le commerce électronique, aident à aligner les totaux. Les variables clés comprennent l'incidence diagnostiquée de la sécheresse vaginale, les taux d'utilisation des préservatifs, la part du commerce électronique dans le bien-être sexuel, les différentiels de prix moyens par formulation et les reclassifications réglementaires qui élargissent le positionnement en vente libre. Une régression multivariée avec le prix, l'indice de vieillissement et la pénétration du haut débit sous-tend les prévisions sur cinq ans, tandis que l'analyse de scénarios évalue l'adoption des formulations naturelles.

Validation des données et cycle de mise à jour

Les résultats passent par un écran de variance à trois niveaux, une révision par les pairs et une validation par un analyste senior. Les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants tels qu'une reclassification majeure de la FDA ou des variations de prix à deux chiffres. Avant la publication du rapport, un analyste réexécute les dernières séries de données pour s'assurer que les clients reçoivent des chiffres à jour.

Pourquoi la base de référence de Mordor sur les lubrifiants personnels a plus de poids

Les estimations publiées diffèrent souvent ; les choix de périmètre, les hypothèses de prix et la fréquence d'actualisation créent des écarts importants.

Les principaux facteurs d'écart comprennent la question de savoir si les gels de procédure en clinique ou les émulsions sur ordonnance sont inclus, l'agressivité des courbes de croissance du commerce électronique et les conversions de devises figées à des taux de change obsolètes. La base de Mordor exclut les crèmes sur ordonnance, applique les taux du FMI en temps réel et est actualisée annuellement, tandis que d'autres éditeurs projettent parfois une croissance à deux chiffres ininterrompue à partir des bases de 2020.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,39 milliard USD (2025) | ||

| 1,59 milliard USD (2024) | Consultance mondiale A | Inclut les crèmes à base d'estrogènes sur ordonnance ; taux de change statiques de 2020 |

| 1,70 milliard USD (2024) | Journal professionnel B | Suppose une prime de prix uniforme de 10 % sur le commerce électronique dans le monde entier |

En résumé, notre sélection rigoureuse du périmètre, nos variables en temps réel et notre recalibrage annuel offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent relier à des hypothèses claires et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché des lubrifiants personnels ?

Le marché est évalué à 1,71 milliard USD en 2026.

Quelle formulation de produit connaît la croissance la plus rapide ?

Les mélanges hybrides et de spécialité devraient progresser à un TCAC de 11,67 % jusqu'en 2031.

À quelle vitesse le commerce électronique se développe-t-il dans ce secteur ?

Les ventes en ligne devraient progresser à un TCAC de 12,39 % sur l'horizon de prévision.

Pourquoi les lubrifiants gagnent-ils en traction médicale ?

Les recommandations cliniques préconisent désormais les lubrifiants non hormonaux comme thérapie de première intention pour la sécheresse vaginale et la dyspareunie.

Quelle région devrait afficher la croissance la plus forte ?

L'Asie-Pacifique devrait enregistrer un TCAC de 10,62 %, porté par le commerce électronique et les évolutions démographiques.

Quel obstacle réglementaire affecte le plus les nouveaux entrants ?

La voie des dispositifs de classe II de la FDA impose 12 à 18 mois de tests et jusqu'à 150 000 USD de coûts de conformité.

Dernière mise à jour de la page le: