Taille et parts du marché des lubrifiants au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

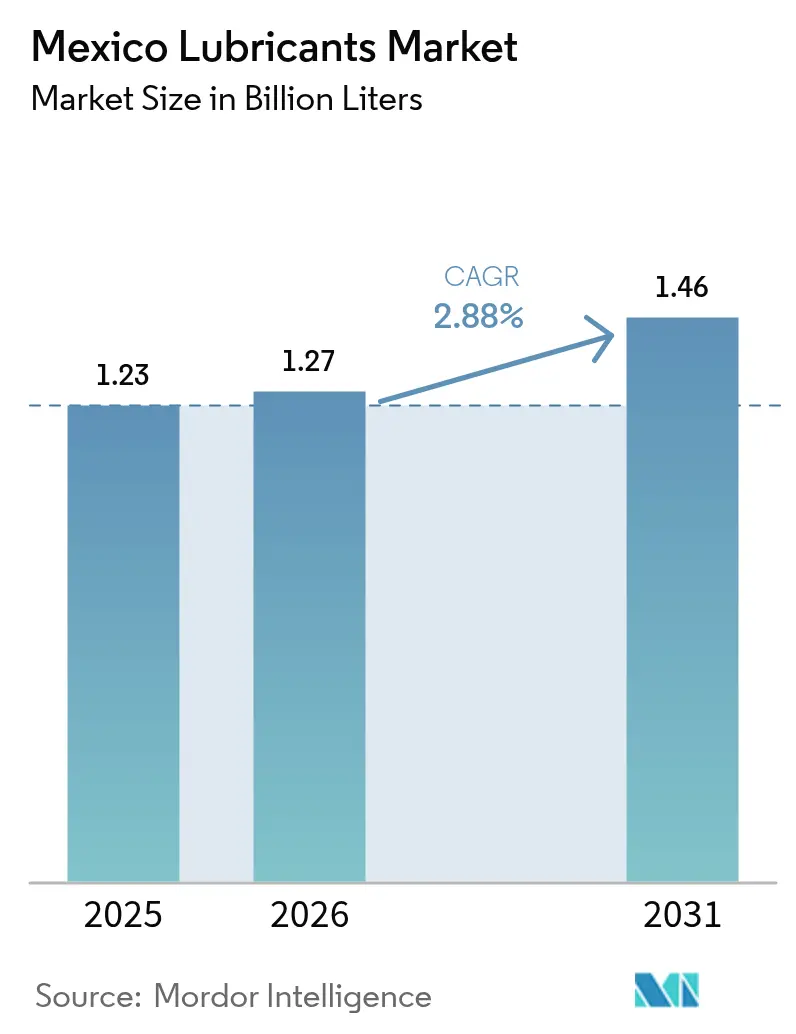

| Taille du marché de l'année de base (2025) | 1.23 Milliards de litres |

| Volume du Marché (2026) | 1.27 Milliards de litres |

| Volume du Marché (2031) | 1.46 Milliards de litres |

| Taux de croissance (2026 - 2031) | 2.88% CAGR |

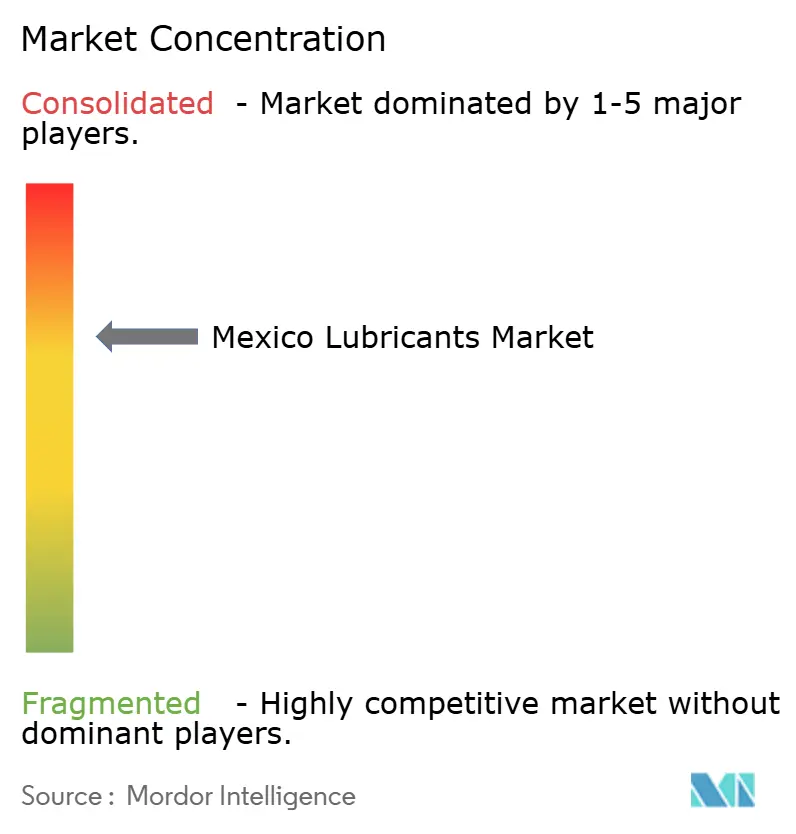

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants au Mexique par Mordor Intelligence

La taille du marché des lubrifiants au Mexique en 2026 est estimée à 1,27 milliard de litres, en progression par rapport à la valeur 2025 de 1,23 milliard de litres, avec des projections pour 2031 s'établissant à 1,46 milliard de litres, enregistrant un TCAC de 2,88 % sur la période 2026-2031. La demande est portée par l'essor manufacturier généré par le nearshoring, une forte progression de la production de véhicules et des engagements d'investissements directs étrangers dépassant 45 milliards USD, qui renforcent la demande en lubrifiants industriels. Les volumes d'huile moteur continuent de dominer, mais les formulations hydrauliques et synthétiques gagnent du terrain à mesure que les technologies d'équipement évoluent et que le Mexique met en œuvre les normes Euro VI. La montée en puissance de la raffinerie Dos Bocas renforce l'approvisionnement domestique en huiles de base et réduit l'exposition aux importations. Parallèlement, la progression de l'adoption des véhicules électriques, les fluctuations des prix du brut et les nouvelles règles de conformité aux hydrocarbures introduisent des contraintes de coûts et de volumes. Les fournisseurs répondent par le développement de capacités de mélange locales, de services de surveillance de l'état par voie numérique et de portefeuilles bio-sourcés, en cohérence avec la loi sur les biocarburants de mars 2025.

Principaux enseignements du rapport

- Par type de produit, les huiles moteur automobiles représentaient 47,62 % des parts du marché des lubrifiants au Mexique en 2025, tandis que les fluides hydrauliques enregistraient le TCAC le plus élevé à 4,19 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, le segment automobile représentait 60,05 % de la taille du marché des lubrifiants au Mexique en 2025 ; le segment des équipements lourds progresse à un TCAC de 4,41 % jusqu'en 2031.

- Par type de base stock, les huiles minérales ont conservé une part de 81,15 % en 2025, tandis que les grades bio-sourcés se développent à un TCAC de 5,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des lubrifiants au Mexique

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la production automobile et croissance du parc de véhicules | +1.2% | National, concentré dans le corridor Bajío et les États frontaliers du Nord | Moyen terme (2-4 ans) |

| Expansion des capacités industrielles portée par le nearshoring | +0.8% | National, avec des gains précoces dans le Nuevo León, Querétaro, Guanajuato | Long terme (≥ 4 ans) |

| Transition vers les lubrifiants synthétiques haute performance | +0.4% | National, segments premium dans les centres urbains | Moyen terme (2-4 ans) |

| Adoption de la surveillance de l'état Industrie 4.0 | +0.3% | Régional, pôles manufacturiers à Tijuana, Ciudad Juárez | Long terme (≥ 4 ans) |

| Montée en puissance de la raffinerie Dos Bocas avec ajout de capacité en huiles de base | +0.2% | National, bénéfices pour l'optimisation de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la production automobile et croissance du parc de véhicules

L'industrie automobile mexicaine a progressé d'une année sur l'autre, stimulant la demande en huile moteur et en fluide de transmission aussi bien pour le remplissage en usine que pour les circuits de l'après-vente. Les ventes et les exportations de véhicules particuliers ont augmenté, renforçant l'entraînement de la demande en lubrifiants dans les pôles de production du Guanajuato et de Coahuila. L'âge moyen du parc dépasse 17 ans, ce qui maintient une fréquence d'entretien élevée, en particulier pour les grades synthétiques qui prolongent les intervalles de vidange. Des constructeurs tels que Tesla et BMW choisissent des sites mexicains pour optimiser les règles de contenu USMCA, ce qui stimule davantage les volumes de remplissage d'usine. À compter de janvier 2025, le Mexique applique les normes Euro VI et EPA 2010, contraignant au développement de formulations haute performance à faible teneur en cendres qui augmentent la valeur par litre.

Expansion des capacités industrielles portée par le nearshoring

Les engagements d'IDE de plus de 45 milliards USD en 2024 ciblent des clusters électroniques, de batteries et de machines de précision qui requièrent des huiles de travail des métaux, des huiles hydrauliques et des huiles pour engrenages pour des environnements en salle blanche et à forte charge[1]Tony Payan et al., "Le problème de l'énergie : le nearshoring et le secteur énergétique mexicain," Institut Baker, bakerinstitute.org. Le Guanajuato et Querétaro dominent le corridor manufacturier, tandis que la proximité du Nuevo León avec le Texas accélère la croissance des maquiladoras. Les goulots d'étranglement du réseau électrique limitent le débit des usines, ce qui favorise l'installation de systèmes solaires distribués et de groupes électrogènes à gaz nécessitant des lubrifiants haute température pour turbines et groupes électrogènes. Le développement de l'éolien à Coahuila et Oaxaca stimule la demande en graisses spéciales résistant aux conditions climatiques fluctuantes. Au fur et à mesure que les chaînes d'approvisionnement des constructeurs se relocalisent, la consommation de lubrifiants industriels à long terme s'ancre sur des niveaux de référence structurellement plus élevés.

Transition vers les lubrifiants synthétiques haute performance

Les responsables d'usine adoptent les synthétiques pour faire face aux arrêts imprévus et aux pénuries de main-d'œuvre. Les spécifications des constructeurs automobiles privilégient les formulations SAE 0W-16 et 0W-20 qui offrent des économies de carburant et prolongent les intervalles de vidange au-delà de 15 000 km. Dans les industries alimentaires et pharmaceutiques, les normes ISO 21469 et NSF H1 favorisent l'adoption de fluides à base d'esters capables de résister aux lavages à haute température. Les acteurs industriels opérant des lignes d'usinage en 24h/24 et 7j/7 migrent vers des huiles pour engrenages à base de polyalphaoléfine qui réduisent la température des roulements de 8 à 10 °C, diminuant ainsi les coûts de main-d'œuvre de maintenance. La diversité climatique du Mexique, allant de 45 °C en été dans le désert à 0 °C en hiver en altitude, favorise les synthétiques multigrades qui maintiennent la viscosité dans les plages cibles des constructeurs selon les différentes régions. La disponibilité accrue des huiles de base Groupe III issues de Dos Bocas réduit les primes à l'importation, réduisant ainsi l'écart de prix des synthétiques.

Adoption de la surveillance de l'état Industrie 4.0

Les usines de Tijuana et Ciudad Juárez déploient des capteurs IoT et des plateformes cloud qui déclenchent les décisions de vidange d'huile sur la base d'analyses d'oxydation en service et de teneurs en métaux d'usure. Les premiers adoptants font état d'économies de 20 % sur le volume de lubrifiant et d'une durée de vie des composants prolongée de 25 %. L'intégration des données stimule la demande en huiles pour turbines à faible conductivité électrique compatibles avec les sondes de surveillance embarquées. Les alertes prédictives limitent les arrêts dans les mines à ciel ouvert où les interruptions peuvent coûter 50 000 USD par jour. Des obstacles persistent, notamment les coûts de rééquipement en capteurs, la disponibilité limitée du haut débit dans les sites ruraux et la pénurie d'ingénieurs en fiabilité. Les multinationales dominent donc les déploiements ; cependant, la baisse des coûts matériels favorisera la diffusion à moyen terme auprès des fournisseurs de deuxième rang.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Progression de la pénétration des véhicules électriques freinant les volumes d'huile moteur | -0.6% | National, accélérée dans les centres urbains | Long terme (≥ 4 ans) |

| Volatilité des prix du brut et des huiles de base | -0.4% | National, pressions sur les coûts de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| La nouvelle loi sur le secteur des hydrocarbures alourdit les coûts de conformité | -0.3% | National, évolutions du cadre réglementaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Progression de la pénétration des véhicules électriques freinant les volumes d'huile moteur

Les immatriculations de véhicules électriques ont fortement progressé en 2024, augmentant la part des véhicules électriques dans les ventes de voitures neuves et réduisant les besoins en lubrifiants par véhicule. Les constructeurs réorientent leur production vers les véhicules électriques à batterie, tandis que Mexico et Monterrey proposent des crédits fiscaux à la recharge qui incitent les opérateurs de flottes à électrifier leurs fourgonnettes. L'érosion de la demande en huile moteur s'accélère après 2027, à mesure que les tranches plus importantes du parc vieillissant mexicain se renouvellent. Les contre-mesures incluent les fluides de gestion thermique pour batteries lithium-ion et les graisses pour entraînements électriques aux propriétés diélectriques. Les délais de développement et les faibles volumes tempèrent la substitution des revenus dans la fenêtre de prévision.

Volatilité des prix du brut et des huiles de base

Les prix du Brent ont oscillé en 2024, comprimant les marges des mélangeurs et compliquant la planification des stocks pour les petits distributeurs ne disposant pas de lignes de couverture. PEMEX ne satisfaisait que 30 % de la demande domestique en huiles de base avant la montée en puissance de Dos Bocas, exposant ainsi les importateurs aux pics de fret et aux variations du peso. Le décret de septembre 2024, qui a renforcé la documentation à l'importation, a allongé les délais d'approvisionnement et les besoins en fonds de roulement. Bien que Dos Bocas ajoute une capacité en Groupe II, les courbes d'apprentissage opérationnel peuvent contraindre la cohérence de la production à court terme. La volatilité demeure donc une variable de planification jusqu'en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur conservent leur position dominante tandis que les fluides hydrauliques s'accélèrent

En 2025, les huiles moteur automobiles ont capté 47,62 % des parts du marché des lubrifiants au Mexique, les véhicules assemblés nécessitant à la fois le remplissage d'usine et le support après-vente en concession. Les fluides hydrauliques, quant à eux, enregistrent le TCAC le plus élevé à 4,19 %, portés par la demande en équipements de construction et en pelleteuses minières liés aux programmes d'infrastructures. Les fluides de travail des métaux augmentent en volume dans les usines d'usinage qui produisent des coques de batteries pour véhicules électriques et des composants aérospatiaux, tandis que les huiles pour turbines bénéficient d'un développement de 19 GW d'énergies renouvelables d'ici 2030.

La différenciation technologique s'approfondit dans les sous-catégories. Les huiles moteur multigrades SAE 0W à faible viscosité peuvent améliorer l'économie de carburant, argument de vente clé alors que les constructeurs s'efforcent de respecter les normes CAFE. Les véhicules hybrides stimulent la croissance des fluides de transmission spécialisés à haute rigidité diélectrique. Les volumes d'huile pour engrenages accompagnent les nouvelles opérations de carrières à Sonora et Zacatecas, où la demande en graisses pour engrenages ouverts supportant des broyeurs à boulets de 10 mètres augmente fortement. L'utilisation des huiles de process suit la production de pneumatiques le long du corridor du caoutchouc de Puebla, tandis que la consommation d'huile pour transformateurs augmente avec les dépenses de modernisation du réseau visant des augmentations de capacité de 75 % d'ici 2037.

Par secteur d'activité utilisateur final : l'automobile reste dominante mais les équipements lourds gagnent en importance

Le secteur automobile représentait 60,05 % de la taille du marché des lubrifiants au Mexique en 2025, les constructeurs maintenant des horaires en trois équipes pour répondre à la demande nord-américaine. L'entretien des véhicules particuliers, les contrats de service en concession et les garanties prolongées lient les marques de lubrifiants aux chaînes d'approvisionnement homologuées par les constructeurs. Les lubrifiants pour équipements lourds devraient afficher un TCAC de 4,41 % alors que le train Tren Maya, les concessions autoroutières et les projets miniers de lithium à ciel ouvert à Sonora stimulent les flottes d'excavateurs et de camions de transport.

La consommation marine suit les projets d'expansion portuaire à Altamira et Veracruz, qui traitent des cargaisons pétrochimiques et de GNL, stimulant la demande en huile de cylindre et en fluide hydraulique pour grues à conteneurs. Les clusters aérospatiaux de Basse-Californie utilisent des lubrifiants synthétiques conformes aux normes AS5780 pour l'usinage de composants. Les secteurs industriels, de la sidérurgie au Nuevo León à la transformation alimentaire au Jalisco, accroissent la demande en graisses haute température et en huile de compresseur alimentaire. La production d'énergie, notamment les centrales à cycle combiné au gaz, nécessite des huiles pour turbines à faible teneur en cendres résistant à la formation de vernis dans les conditions ambiantes élevées du Mexique.

Par type de base stock : les huiles minérales en tête mais les bio-sourcées fixent le rythme de croissance

Les volumes d'huiles minérales représentaient 81,15 % des parts en 2025, les approvisionnements en Groupe I et Groupe II bénéficiant d'avantages en termes de coûts provenant de PEMEX et des importations de la côte du Golfe des États-Unis. La taille du marché des lubrifiants au Mexique pour les huiles minérales devrait augmenter même si l'adoption des huiles synthétiques progresse. La demande en grades synthétiques devrait être portée par les spécifications des constructeurs et les applications industrielles à haute température. L'adoption des semi-synthétiques s'étend dans le parc de véhicules commerciaux, où les opérateurs équilibrent le prix et les gains d'intervalle de vidange.

Les lubrifiants bio-sourcés enregistrent un TCAC de 5,22 %, le plus élevé parmi les types de base stocks, dans le cadre de la loi mexicaine sur les biocarburants de mars 2025 qui encourage l'utilisation de matières premières renouvelables. Les applications comprennent les huiles hydrauliques homologuées NSF H1 pour les entreprises de boissons et les huiles biodégradables pour tronçonneuses pour la foresterie à Durango. Malgré les surcoûts, les objectifs RSE et les audits d'exportation des clients américains soutiennent l'adoption. La capacité de re-raffinage des huiles usagées, menée par Bravo Energy, atteint 100 millions de litres par an, alimentant des boucles d'économie circulaire qui fournissent des coupes d'huile de base Groupe II+ pour les essais sur flottes.

Analyse géographique

La demande régionale reflète les clusters industriels. La demande dans le corridor Bajío du Guanajuato, Querétaro et San Luis Potosí est portée par la dense production automobile et les usines de moulage plastique auxiliaires. FUCHS a investi dans une usine de mélange de 15 millions USD à San Luis Potosí, ce qui réduit les délais de livraison aux lignes de production des constructeurs. Monterrey abrite les plus grandes aciéries du Mexique, stimulant la demande en graisses pour roulements à rouleaux haute température.

Le centre du Mexique, centré sur Mexico et l'État de Mexico, conserve le plus grand parc de l'après-marché, grâce à un parc de véhicules particuliers dépassant 5 millions d'unités avec une moyenne d'âge de 17 ans. Les contrôles stricts des émissions poussent les garages vers les synthétiques à faible teneur en soufre. La région accueille des clusters pétrochimiques à Tula et Altamira qui nécessitent des huiles de compresseur et des huiles pour engrenages pour les lignes d'éthylène et de propylène. La demande côtière provient du soutage maritime et de la maintenance de raffineries le long du Golfe. Les clusters miniers du Chiapas et du Guerrero ajoutent des volumes de graisses et de fluides hydrauliques. Les défis de distribution persistent en raison d'infrastructures routières limitées, mais les plateformes de commerce électronique de pièces automobiles améliorent l'accès de dernier kilomètre aux lubrifiants pour les ateliers indépendants.

Paysage réglementaire

Le Mexique réglemente les lubrifiants finis et les flux d'hydrocarbures liés aux lubrifiants par une combinaison de normes officielles (Normas Oficiales Mexicanas) et de supervision du secteur énergétique. La norme NOM-116-SCFI-2018 établit les spécifications techniques, les méthodes d'essai et les exigences d'étiquetage commercial pour les lubrifiants pour moteurs à essence et diesel produits, importés ou commercialisés au Mexique, l'évaluation de conformité et l'inspection étant généralement réalisées par des organismes tiers accrédités tels que NYCE, dans le cadre du Secrétariat de l'Économie (SE).

Pour les additifs de carburant et les produits pétroliers réglementés qui recoupent les additifs pour lubrifiants et la logistique des huiles de base, la norme NOM-016-CRE-2016 définit les spécifications de qualité et inclut des exigences d'autorisation pour les additifs non préalablement enregistrés auprès de l'US EPA, tandis que la norme NOM-086-SEMARNAT-SENER-SCFI-2005 établit les spécifications environnementales pour les combustibles fossiles et les propriétés liées aux additifs. Sur le plan du commerce et des douanes, le SENER tient à jour un catalogue de spécifications des hydrocarbures (comprenant des mises à jour en 2024) qui sert de référence de conformité pour les paramètres physico-chimiques appliqués aux fractions réglementées, renforçant la rigueur documentaire pour les importations et le rôle de la certification et de la traçabilité dans l'accès au marché.

Analyse de la chaîne de valeur

La chaîne de valeur des lubrifiants au Mexique commence par les huiles de base (approvisionnement national lié à PEMEX et à la production des raffineries, complété par des importations) et les packs d'additifs provenant en grande partie de fournisseurs chimiques mondiaux. Elle se poursuit par le mélange, le conditionnement et la distribution locaux vers le remplissage en usine des équipementiers, les canaux de concessionnaires, les flottes et les utilisateurs industriels. Les grands mélangeurs et les marques multinationales se différencient généralement par des couches de service technique (analyse d'huile, surveillance de l'état, formation) et une gamme de produits plus large couvrant les huiles moteur, les fluides hydrauliques, les fluides de travail des métaux et les graisses spécialisées.

La restructuration réglementaire du secteur énergétique est devenue une variable directe de la chaîne de valeur pour les matières premières et la logistique des lubrifiants. En mars 2025, le Mexique a promulgué un ensemble de lois énergétiques, dont la Loi sur le secteur des hydrocarbures (LSH) et la Loi PEMEX, et a créé la Commission Nationale de l'Énergie (CNE) en coordination avec le SENER, remplaçant les anciennes CRE et CNH ; les règlements des nouvelles lois énergétiques ont été publiés le 3 octobre 2025. Cela a accru les besoins en autorisations et en conformité concernant les activités liées aux hydrocarbures, affectant la disponibilité des huiles de base et les flux d'importation, ce qui tend à favoriser les acteurs disposant d'une meilleure capacité documentaire, d'une résilience du fonds de roulement et d'une capacité de mélange localisée près des pôles automobiles et industriels.

Paysage concurrentiel

Le marché des lubrifiants au Mexique est modérément consolidé. Shell s'appuie sur sa marque mondiale et des accords exclusifs avec les concessionnaires constructeurs. Le champion national Mexicana de Lubricantes commande la fidélité grâce à sa disponibilité dans les commerces de proximité à l'échelle nationale, tandis que Lubricantes de América excelle dans le mélange en marque propre pour les distributeurs industriels. La stratégie concurrentielle repose de plus en plus sur des services techniques tels que la surveillance de l'état des fluides, les moteurs de tarification pilotés par l'IA et les programmes de formation qui créent de la fidélisation au-delà de la tarification des produits de base. Les références en matière de développement durable jouent également un rôle important, incitant les fournisseurs à lancer des gammes bio-sourcées et à publier des bilans d'empreinte carbone. Les nouveaux entrants font face à des exigences d'assurance qualité à forte intensité capitalistique sous la supervision de la SENER, mais des opportunités de niche existent dans les fluides pour véhicules électriques, les lubrifiants alimentaires et les formulations aux spécifications militaires. Les partenariats stratégiques entre les fabricants d'additifs mondiaux et les formulateurs locaux aident à combler les lacunes technologiques et à garantir la conformité aux normes des constructeurs et aux normes ASTM. Dans l'ensemble, l'innovation produit et les services centrés sur le client l'emportent sur la pure échelle pour définir les gagnants à long terme au sein du marché des lubrifiants au Mexique.

Leaders du secteur des lubrifiants au Mexique

Exxon Mobil Corporation

Shell Plc

Roshfrans

Raloy

BP p.l.c.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le principal espace blanc se situe dans les formulations et services haut de gamme conformes aux spécifications strictes et aux exigences des équipementiers, notamment les huiles moteur à faible viscosité (comme le SAE 0W-20) et les huiles hydrauliques et pour engrenages plus performantes utilisées dans les pôles de fabrication tirés par le nearshoring. La norme NOM-116-SCFI-2018 soutient cette voie de montée en gamme en formalisant les attentes en matière de performance et d'étiquetage pour les lubrifiants moteur, ce qui augmente en retour la valeur des tests certifiés et des allégations produits vérifiées. Cette dynamique favorise des offres différenciées plutôt qu'une substitution de produits banalisés.

La localisation de la chaîne d'approvisionnement et l'infrastructure de service technique se dessinent également comme des leviers d'opportunité, à mesure que les permis d'importation et les exigences documentaires accroissent les frictions tant pour les huiles de base que pour les lubrifiants finis. Le fait que FUCHS avance avec une deuxième usine de lubrifiants à Villa de Reyes, San Luis Potosi (15 millions USD, avec des opérations prévues pour 2026) offre un exemple concret de positionnement de capacité près de corridors industriels clés. Du côté des services, ExxonMobil lançant l'exploitation locale de Mobil Lubricant Analysis au Mexique (soutenu par un laboratoire, délais plus rapides) pointe vers des offres de maintenance prédictive pouvant sécuriser des comptes industriels et de transport au-delà de la seule concurrence par les prix, tandis que les matières premières issues de l'économie circulaire, y compris le reraffinage d'huiles usagées, soutiennent des essais d'huiles de base biosourcées et reraffinées alignés sur la Loi mexicaine sur les biocarburants de mars 2025.

Développements récents du secteur

- Février 2026 : le gouvernement mexicain a renforcé les contrôles visant à freiner la contrebande de carburant et l'évasion fiscale, et les constructeurs automobiles ont signalé des contraintes d'approvisionnement en lubrifiants dans plusieurs États industriels. Cet épisode a souligné l'exposition du marché aux actions d'application réglementaire et mis en évidence la valeur de chaînes d'approvisionnement conformes et bien documentées pour les opérations d'usine.

- Juin 2025 : BP p.l.c. a lancé un examen stratégique de son unité Castrol. Tout changement de propriété ou de priorités opérationnelles autour de Castrol peut modifier l'intensité des voies de mise sur le marché, les relations avec les distributeurs et l'investissement de marque dans les segments des lubrifiants automobiles et industriels au Mexique.

- Décembre 2024 : FUCHS a finalisé un accord foncier pour une deuxième usine de lubrifiants à Villa de Reyes, San Luis Potosi, lié à un investissement de 15 millions USD et dont le démarrage des opérations est prévu en 2026. Le projet renforce la capacité de mélange et d'exécution locale près des corridors de fabrication centraux, améliorant les délais et les niveaux de service pour les clients équipementiers et industriels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché mexicain des lubrifiants est défini comme la demande et l'offre de produits lubrifiants finis vendus pour une utilisation dans les véhicules et les équipements industriels au Mexique, mesurées principalement par les volumes de consommation et appuyées par des conversions en valeur si nécessaire.

Exclusions de périmètre : sont exclus les carburants, les additifs chimiques vendus comme intrants autonomes, et les services de reraffinage internes qui ne débouchent pas sur des lubrifiants finis vendus sur le marché.

Aperçu de la segmentation

- Par type de produit

- Huile moteur automobile

- Huile moteur industrielle

- Fluides de transmission

- Huile pour engrenages

- Liquides de frein

- Fluides hydrauliques

- Graisses

- Huile de process (incluant huile de process caoutchouc et huile blanche)

- Fluides de travail des métaux

- Huile pour turbines

- Huile pour transformateurs

- Autres types de produits

- Par secteur d'activité utilisateur final

- Automobile

- Véhicules particuliers

- Véhicules commerciaux

- Deux-roues

- Marine

- Aérospatiale

- Équipements lourds

- Construction

- Mines

- Agriculture

- Industriel

- Production d'énergie

- Métallurgie et travail des métaux

- Textiles

- Pétrole et gaz

- Autres secteurs d'activité utilisateurs finaux

- Automobile

- Par type de base stock

- Lubrifiants à base d'huile minérale

- Lubrifiants synthétiques

- Lubrifiants semi-synthétiques

- Lubrifiants bio-sourcés

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé avec des données publiques permettant d'expliquer la demande de lubrifiants au Mexique en termes pratiques. Nous nous sommes référés à des sources telles que l'INEGI pour les signaux de production industrielle, les statistiques énergétiques du Mexique (telles que le SENER) pour des indicateurs d'activité plus larges, et les publications sur la production et le commerce de véhicules d'organisations telles que l'OICA. Nous avons également utilisé des statistiques douanières et commerciales lorsqu'elles étaient disponibles pour vérifier les importations d'huiles de base et de lubrifiants finis, car les variations commerciales peuvent rapidement modifier l'offre sur un marché national unique.

Pour relier les volumes à l'évolution réelle du marché, nous avons examiné les dépôts publics des entreprises, les présentations aux investisseurs, ainsi que les mises à jour des distributeurs et associations traitant des changements de grades, des intervalles de vidange et des évolutions de canaux. Des publications évaluées par des pairs et techniques, y compris les mises à jour des spécifications de lubrifiants et les changements liés aux émissions, ont été utilisées pour interpréter pourquoi le mix produit peut évoluer même lorsque les volumes en litres évoluent lentement. Pour des recoupements, nous avons utilisé sélectivement des abonnements payants pour les données financières et l'intelligence des entreprises, ainsi qu'une base de données au niveau des expéditions import-export pour valider les flux commerciaux directionnels. Ces sources documentaires ne sont qu'illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour combler les lacunes que les sources documentaires ne peuvent pas résoudre clairement, notamment en ce qui concerne le mix des canaux, la traction de la demande d'utilisation finale industrielle et la tarification réalisée par grade. Nous avons échangé avec des acteurs de l'ensemble de la chaîne de valeur, tels que des mélangeurs, des distributeurs, de grands acheteurs et des ateliers de service, et les apports ont été vérifiés dans les principaux centres de demande du Mexique afin de confirmer les hypothèses utilisées dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Directeurs exécutifs (CXO) : 22 % | |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 34 % | |

| Petits acteurs : 22 % | Managers : 44 % |

Dimensionnement du marché et prévisions

Le modèle de marché principal est construit selon une approche descendante (top-down) et ascendante (bottom-up), le volet descendant reconstituant la demande à partir des bassins d'activité au Mexique qui consomment des lubrifiants. Pour la demande liée à l'automobile, nous avons cartographié des indicateurs tels que la production et les exportations de véhicules, l'orientation du parc de véhicules en circulation, les schémas de fréquence d'entretien et l'évolution du mix produit entre les grades minéraux et synthétiques. Pour la demande industrielle, des intrants tels que les tendances de la production manufacturière, les signaux d'activité minière et de construction, et l'utilisation des équipements ont été utilisés pour refléter où l'usage des lubrifiants hydrauliques, pour engrenages, pour compresseurs et pour le travail des métaux tend à augmenter ou à s'atténuer.

Ces bassins de demande ont ensuite été corroborés par des approximations ascendantes sélectives, principalement au moyen de vérifications échantillonnées sur les litres circulant à travers les canaux clés et les fourchettes de prix typiques par grade. Lorsqu'une donnée manquait, nous avons appliqué une règle simple de gestion des lacunes, utilisant les meilleurs proxies disponibles (par exemple, l'orientation commerciale d'une année voisine ou la production sectorielle), puis avons revérifié le résultat lors d'entretiens avant de figer l'hypothèse. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios portant sur les intrants les plus sensibles, notamment l'orientation de la production industrielle, l'évolution du parc de véhicules, et le rythme de montée en gamme qui modifie les prix moyens même lorsque les volumes croissent lentement.

Validation des données et cycle de mise à jour

La validation a été effectuée par le biais de multiples vérifications afin que les totaux finaux ne reposent pas sur une seule série de données. Nous avons comparé les résultats du modèle à des signaux indépendants tels que l'orientation commerciale, les principales tendances d'activité d'utilisation finale, et la répartition attendue entre la traction automobile et industrielle, puis avons examiné les écarts qui semblaient trop importants pour le contexte opérationnel de l'année. Un second examen par un analyste a été utilisé pour revérifier les calculs, les conversions d'unités et toute hypothèse ayant un impact important sur le total.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lors d'événements importants tels que des chocs de prix majeurs, de nouvelles exigences de spécification, ou des changements visibles dans la production de véhicules et l'activité industrielle. Avant la livraison, un analyste effectue une dernière passe pour s'assurer que les dernières publications publiques et les observations de terrain ont été prises en compte dans les chiffres publiés.

Taille du marché mexicain des lubrifiants selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour le marché mexicain des lubrifiants peuvent varier considérablement, car certaines études dimensionnent le marché en valeur tandis que d'autres mettent l'accent sur les litres, et la conversion entre les deux dépend fortement du mix produit et de l'année de tarification utilisée. Des différences apparaissent également lorsqu'une étude ne regroupe que les lubrifiants automobiles, ou lorsqu'elle étend son périmètre à des catégories de fluides adjacentes que les acheteurs ne considèrent pas toujours comme des lubrifiants.

En suivant les fourchettes de prix au niveau des grades et en actualisant les hypothèses de mix produit à l'aide de vérifications de canaux, Mordor Intelligence maintient la conversion à partir de 1,27 milliard de litres (2026) en cohérence avec ce qui est réellement vendu au Mexique, plutôt que de supposer un prix moyen unique pour l'ensemble du marché. En revanche, les écarts proviennent souvent du mélange avec des fluides véhicules plus larges, de l'utilisation d'hypothèses de montée en gamme agressives, ou de l'application de taux de change issus d'une fenêtre de tarification différente, ce qui peut augmenter ou compresser le total en USD sans aucun changement réel des volumes en litres.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,13 milliards USD (2026) | |

| Rapport sectoriel A | 2,13 milliards USD (2024) | Utilise une approche en valeur uniquement avec une visibilité limitée sur les litres par application, ce qui rend le résultat sensible à la répartition supposée entre produits automobiles et industriels et à l'année de prix moyen utilisée. |

| Étude sectorielle B | 5,40 milliards USD (2025) | Se concentre sur les lubrifiants pour véhicules et semble inclure des catégories de fluides plus larges et des produits spécialisés, ce qui étend le périmètre au-delà des lubrifiants finis vendus sur l'ensemble du marché mexicain. |

Le tableau montre que l'écart le plus important s'explique généralement par ce qui est comptabilisé et la manière dont la tarification est appliquée, et non par une soudaine hausse de la consommation physique. Notre approche reste traçable car les litres sont d'abord ancrés, puis la valeur est dérivée à l'aide d'étapes claires de mix et de tarification pouvant être revérifiées lors de validations ultérieures.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des lubrifiants au Mexique en 2026 ?

Le marché devrait atteindre 1,27 milliard de litres en 2026 et devrait croître à un TCAC de 2,88 % jusqu'en 2031.

Quel type de produit domine la demande ?

L'huile moteur automobile détient une part de 47,62 %, reflétant la base de production de véhicules au Mexique.

Quel est le segment d'utilisateurs finaux à la croissance la plus rapide ?

Les lubrifiants pour équipements lourds devraient afficher un TCAC de 4,41 % à mesure que les flottes de construction et minières s'étendent.

Pourquoi les lubrifiants synthétiques gagnent-ils des parts de marché ?

Les objectifs d'économie de carburant des constructeurs, les intervalles de vidange prolongés et la grande diversité climatique du Mexique favorisent les synthétiques aussi bien pour les applications automobiles qu'industrielles.

Comment les véhicules électriques affecteront-ils la demande en lubrifiants ?

La pénétration des véhicules électriques réduit la consommation de lubrifiants par véhicule, pesant sur les volumes d'huile moteur à long terme, mais ouvrant des niches dans les fluides de gestion thermique.

Dernière mise à jour de la page le: